дёҖгҖҒдә§дёҡж”ҝзӯ–еҸҠж ҮеҮҶ

ж №жҚ®гҖҠдә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғжҠҖжңҜеҸҠеҲҶзә§еҲҶзұ»ж ҮеҮҶпјҲYD/T2441-2013пјүгҖӢе®ҡд№үпјҡдә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғпјҲInternetDataCenterпјҢз®Җз§°IDCпјүжҳҜжҢҮжӢҘжңүе®ҪеёҰеҮәеҸЈпјҢ并д»ҘеӨ–еҢ…еҮәз§ҹзҡ„ж–№ејҸдёәз”ЁжҲ·зҡ„жңҚеҠЎеҷЁгҖҒзҪ‘з»ңи®ҫеӨҮзӯүдә’иҒ”зҪ‘зӣёе…іи®ҫеӨҮжҸҗдҫӣж”ҫзҪ®гҖҒд»ЈзҗҶз»ҙжҠӨгҖҒзі»з»ҹй…ҚзҪ®еҸҠз®ЎзҗҶжңҚеҠЎпјҢжҲ–жҸҗдҫӣи®Ўз®—гҖҒеӯҳеӮЁгҖҒиҪҜ件зӯүиө„жәҗзҡ„еҮәз§ҹгҖҒйҖҡдҝЎзәҝи·Ҝе’ҢеҮәеҸЈеёҰе®Ҫзҡ„д»ЈзҗҶз§ҹз”Ёе’Ңе…¶е®ғеә”з”ЁжңҚеҠЎзҡ„з”өеӯҗдҝЎжҒҜзі»з»ҹжңәжҲҝгҖӮ

еӣҪ家дёҚж–ӯйҮҚи§Ҷдә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғиЎҢдёҡеҸ‘еұ•пјҢйўҒеҸ‘дәҶдёҖзі»еҲ—ж”ҝзӯ–еҸҠеӣҪ家ж ҮеҮҶд»ҘжҺЁеҠЁе…¶жҠҖжңҜиҝӣжӯҘгҖӮ2021е№ҙ11жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒдёӯеӨ®зҪ‘дҝЎеҠһгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家иғҪжәҗеұҖеӣӣйғЁе§”иҝӣдёҖжӯҘиҒ”еҗҲеҸ‘еёғдәҶгҖҠиҙҜеҪ»иҗҪе®һзўіиҫҫеі°зўідёӯе’Ңзӣ®ж ҮиҰҒжұӮжҺЁеҠЁж•°жҚ®дёӯеҝғе’Ң5Gзӯүж–°еһӢеҹәзЎҖи®ҫж–Ҫз»ҝиүІй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢгҖӮгҖҠж–№жЎҲгҖӢзӣ®ж ҮеҲ°2025е№ҙпјҢж•°жҚ®дёӯеҝғиҝҗиЎҢз”өиғҪеҲ©з”Ёж•ҲзҺҮе’ҢеҸҜеҶҚз”ҹиғҪжәҗеҲ©з”ЁзҺҮжҳҺжҳҫжҸҗеҚҮпјҢе…ЁеӣҪж–°е»әеӨ§еһӢгҖҒи¶…еӨ§еһӢж•°жҚ®дёӯеҝғе№іеқҮз”өиғҪеҲ©з”Ёж•ҲзҺҮйҷҚеҲ°1.3д»ҘдёӢпјҢеӣҪ家жһўзәҪиҠӮзӮ№иҝӣдёҖжӯҘйҷҚеҲ°1.25д»ҘдёӢпјҢз»ҝиүІдҪҺзўізӯүзә§иҫҫеҲ°4Aзә§д»ҘдёҠгҖӮеңЁзўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮдёӢпјҢз»ҝиүІдҪҺзўіж•°жҚ®дёӯеҝғе»әи®ҫжҲҗдёәеӨ§еҠҝжүҖи¶ӢпјҢдјҳејӮзҡ„зўіжҺ’ж”ҫжҢҮж ҮжңӘжқҘдјҡжҲҗдёәж•°жҚ®дёӯеҝғзҡ„ж ёеҝғз«һдәүеҠӣжүҖеңЁгҖӮж•°жҚ®дёӯеҝғдә§дёҡеңЁвҖңиҠӮиғҪеҮҸжҺ’вҖқзӯүж–№йқўз”ҡиҮіжңүжңәдјҡжҲҗдёәдёӯеӣҪеңЁжңӘжқҘ30е№ҙдә§дёҡз»“жһ„и°ғж•ҙе’Ңз»ҝиүІдҪҺ碳科жҠҖеҲӣж–°жҺўзҙўдёӯзҡ„жҺ’еӨҙе…өд№ӢдёҖгҖӮ

2022е№ҙ1жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғдәҶгҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәж•°еӯ—з»ҸжөҺжҳҜ继еҶңдёҡз»ҸжөҺгҖҒе·Ҙдёҡз»ҸжөҺд№ӢеҗҺзҡ„дё»иҰҒз»ҸжөҺеҪўжҖҒгҖӮгҖҠ规еҲ’гҖӢйғЁзҪІдәҶдјҳеҢ–еҚҮзә§ж•°еӯ—еҹәзЎҖи®ҫж–ҪгҖҒеӨ§еҠӣжҺЁиҝӣдә§дёҡж•°еӯ—еҢ–иҪ¬еһӢгҖҒеҠ еҝ«жҺЁеҠЁж•°еӯ—дә§дёҡеҢ–гҖҒжҢҒз»ӯжҸҗеҚҮе…¬е…ұжңҚеҠЎж•°еӯ—еҢ–ж°ҙе№ізӯүе…«ж–№йқўйҮҚзӮ№д»»еҠЎпјҢ并жҸҗеҮәдәҶ2025е№ҙеӣҪеҶ…ж•°еӯ—з»ҸжөҺж ёеҝғдә§дёҡеўһеҠ еҖјеҚ GDPжҜ”йҮҚз”ұ2020е№ҙзҡ„7.8%жҸҗеҚҮиҮі10%зҡ„еҸ‘еұ•зӣ®ж ҮгҖӮж•°жҚ®дёӯеҝғжҳҜж•°еӯ—з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖи®ҫж–ҪпјҢе°ҶдёәжҲ‘еӣҪдә§дёҡж•°еӯ—еҢ–иҪ¬еһӢе’Ңе…¬е…ұжңҚеҠЎж•°еӯ—еҢ–ж°ҙе№ізҡ„жҸҗеҚҮеҸ‘жҢҘйҮҚиҰҒдҪңз”ЁгҖӮ

2022е№ҙ2жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒдёӯеӨ®зҪ‘дҝЎеҠһгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家иғҪжәҗеұҖиҒ”еҗҲеҚ°еҸ‘йҖҡзҹҘпјҢеҗҢж„ҸеңЁдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәгҖҒжҲҗжёқгҖҒеҶ…и’ҷеҸӨгҖҒиҙөе·һгҖҒз”ҳиӮғгҖҒе®ҒеӨҸзӯү8ең°еҗҜеҠЁе»әи®ҫеӣҪ家算еҠӣжһўзәҪиҠӮзӮ№пјҢ并规еҲ’дәҶ10дёӘеӣҪ家数жҚ®дёӯеҝғйӣҶзҫӨгҖӮиҮіжӯӨпјҢе…ЁеӣҪдёҖдҪ“еҢ–ж•°жҚ®дёӯеҝғдҪ“зі»е®ҢжҲҗжҖ»дҪ“еёғеұҖи®ҫи®ЎпјҢвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢжӯЈејҸе…ЁйқўеҗҜеҠЁгҖӮжҢүз…§е…ЁеӣҪдёҖдҪ“еҢ–еӨ§ж•°жҚ®дёӯеҝғдҪ“зі»еёғеұҖпјҢ8дёӘеӣҪ家算еҠӣжһўзәҪиҠӮзӮ№е°ҶдҪңдёәжҲ‘еӣҪз®—еҠӣзҪ‘з»ңзҡ„йӘЁе№ІиҝһжҺҘзӮ№пјҢеҸ‘еұ•ж•°жҚ®дёӯеҝғйӣҶзҫӨпјҢејҖеұ•ж•°жҚ®дёӯеҝғдёҺзҪ‘з»ңгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®д№Ӣй—ҙзҡ„еҚҸеҗҢе»әи®ҫпјӣеҗҢж—¶пјҢдҪңдёәеӣҪ家вҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢзҡ„жҲҳз•Ҙж”ҜзӮ№пјҢжӣҙеҘҪең°еҲ©з”ЁиҘҝйғЁзҡ„еҸҜеҶҚз”ҹиө„жәҗпјҢеҗҲзҗҶеҲҶй…ҚдёңиҘҝйғЁж•°жҚ®дә’еҠЁпјҢд»Һе…ЁеӣҪи§’еәҰдёҖдҪ“еҢ–еёғеұҖпјҢдјҳеҢ–иө„жәҗй…ҚзҪ®гҖӮ

дә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғпјҲIDCпјүзӣёе…іеӣҪ家ж ҮеҮҶ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

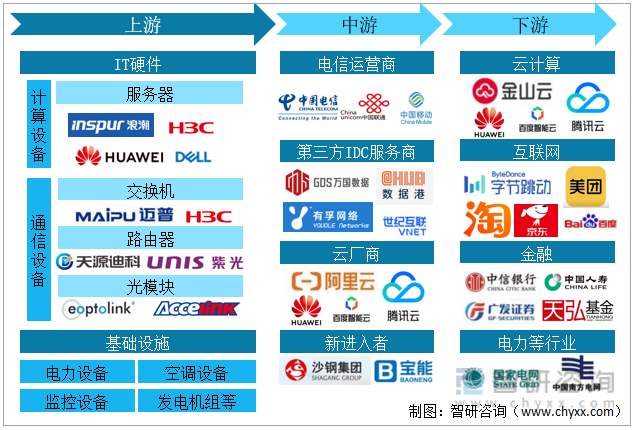

дәҢгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫеӣҫи°ұ

дә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғдә§дёҡй“ҫд»ҘIDCжңҚеҠЎдёәдёӯеҝғпјҢеҗ‘дёҠйҖҡиҝҮзҪ‘з»ңе»әи®ҫ延伸иҮіITеҹәзЎҖи®ҫж–ҪпјҢеҗ‘дёӢйҖҡиҝҮдә‘и®Ўз®—иҝһжҺҘз»Ҳз«Ҝе®ўжҲ·гҖӮ

дә§дёҡй“ҫжңҖдёҠжёёдёәIT硬件е’ҢеҹәзЎҖи®ҫж–ҪгҖӮIT硬件пјҡеҲҶдёәи®Ўз®—и®ҫеӨҮпјҲITпјүе’ҢйҖҡдҝЎи®ҫеӨҮпјҲCTпјүпјҢITи®ҫеӨҮдё»иҰҒдёәжңҚеҠЎеҷЁпјҢCTи®ҫеӨҮеҢ…жӢ¬дәӨжҚўжңәгҖҒи·Ҝз”ұеҷЁзӯүзҪ‘з»ңи®ҫеӨҮе’Ңе…үжЁЎеқ—пјҢиҝҷдәӣжһ„жҲҗдәҶз®—еҠӣдёҺзҪ‘з»ңдј иҫ“зҡ„еҹәзЎҖгҖӮеҹәзЎҖи®ҫж–ҪпјҡеҲҶдёәз”өеҠӣи®ҫеӨҮгҖҒзӣ‘жҺ§и®ҫеӨҮгҖҒз©әи°ғи®ҫеӨҮе’ҢеҸ‘з”өжңәз»„пјҢдё»иҰҒдёәIT硬件жҸҗдҫӣзЁіе®ҡз”өеҠӣдҫӣеә”е’ҢйҖӮе®ңзҡ„жё©еәҰзҺҜеўғгҖӮ

дә§дёҡй“ҫж ёеҝғзҺҜиҠӮжҳҜIDCиҝҗиҗҘжңҚеҠЎпјҢеҸӮдёҺиҖ…жңүз”өдҝЎиҝҗиҗҘе•Ҷе’Ң第дёүж–№IDCиҝҗиҗҘе•ҶгҖҒдә‘еҺӮе•ҶиҮӘе»әиҮӘз”ЁIDCжңәжҲҝгҖӮдә§дёҡдёӢжёёжҳҜж•°жҚ®дёӯеҝғзҡ„дҪҝз”ЁиҖ…пјҢдё»иҰҒжҳҜдә‘и®Ўз®—дјҒдёҡгҖҒдә’иҒ”зҪ‘дјҒдёҡдёҺе…¶д»–иЎҢдёҡз”ЁжҲ·пјҲеҢ…жӢ¬:йҮ‘иһҚжңәжһ„гҖҒж”ҝеәңгҖҒз”өеҠӣдјҒдёҡз”ЁжҲ·зӯү)гҖӮ

дә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒжңҚеҠЎеҷЁ

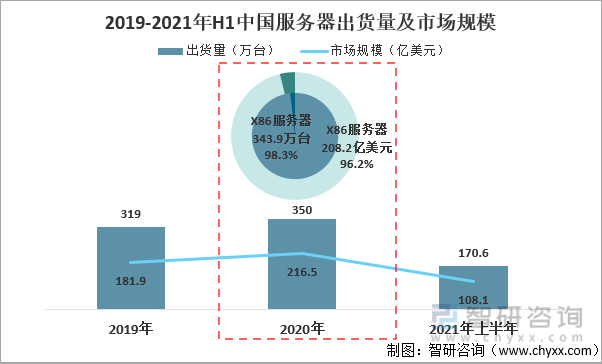

ж–°еҶ з–«жғ…дҪҝзәҝдёҠйңҖжұӮзҲҶеҸ‘ејҸеўһй•ҝпјҢжҺЁеҠЁдәҶдә’иҒ”зҪ‘еҺӮе•ҶгҖҒдә‘жңҚеҠЎе•Ҷзҡ„йҮҮиҙӯйңҖжұӮпјҢеёҰеҠЁдәҶдә‘жңҚеҠЎеҷЁзҡ„еўһй•ҝпјҢдҪҶж”ҝдјҒе®ўжҲ·еҜ№жңҚеҠЎеҷЁзҡ„йҮҮиҙӯйңҖжұӮеҚҙеӣ ж–°еҶ з–«жғ…иҖҢж”ҫзј“гҖӮ2021е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪжңҚеҠЎеҷЁеёӮеңәеҮәиҙ§йҮҸдёә170.6дёҮеҸ°пјҢеёӮеңә规模дёә108.1дәҝзҫҺе…ғгҖӮеҸ—зӣҠдәҺж–°еҹәе»әзҡ„жҺЁиҝӣпјҢжҲ‘еӣҪX86жңҚеҠЎеҷЁеёӮеңәйңҖжұӮжңӘжқҘе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

2019-2021е№ҙH1дёӯеӣҪжңҚеҠЎеҷЁеҮәиҙ§йҮҸеҸҠеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

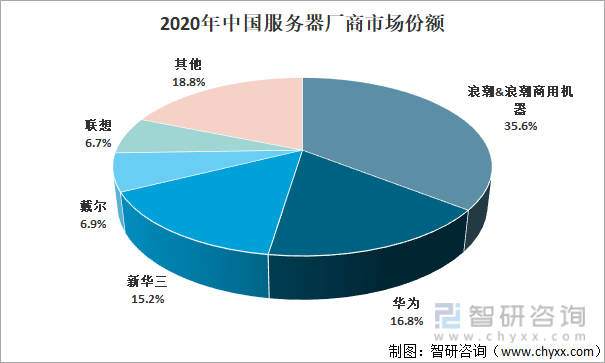

жөӘжҪ®дҝЎжҒҜжҳҜжҲ‘еӣҪжңҚеҠЎеҷЁеёӮеңәйҫҷеӨҙдјҒдёҡпјҢ2020е№ҙд»Ҙ35.6%зҡ„еёӮеңәд»ҪйўқжҺ’еҗҚ第дёҖпјҢе…¶ж¬ЎеҚҺдёәгҖҒж–°еҚҺдёүеёӮеңәд»ҪйўқеқҮи¶…15%пјҢдҫқж¬ЎдҪҚеҲ—第дәҢгҖҒ第дёүгҖӮ

2020е№ҙдёӯеӣҪжңҚеҠЎеҷЁеҺӮе•ҶеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

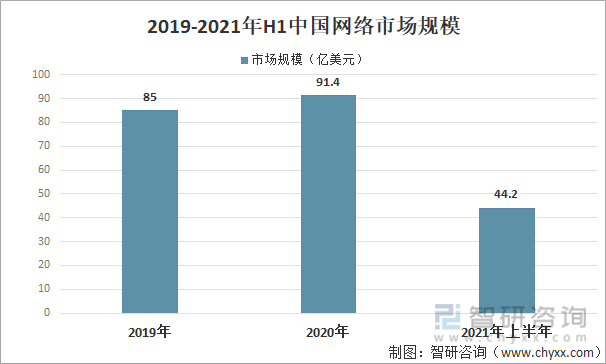

3гҖҒи·Ҝз”ұеҷЁгҖҒдәӨжҚўжңә

и·Ҝз”ұеҷЁгҖҒдәӨжҚўжңәжҳҜжҗӯе»әж•°жҚ®дёӯеҝғжһ¶жһ„зҡ„йӘЁйӘјгҖӮж №жҚ®IDCж•°жҚ®пјҡ2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪзҪ‘з»ңеёӮеңә规模дёә44.2дәҝзҫҺе…ғпјҢе…¶дёӯдәӨжҚўжңәгҖҒи·Ҝз”ұеҷЁе’ҢWLANеёӮеңәеҲҶеҲ«еўһй•ҝ14.7%гҖҒ-9.6%е’Ң51.7%гҖӮдәӨжҚўжңәеёӮеңәдёӯзҡ„ж•°жҚ®дёӯеҝғдәӨжҚўжңәеҗҢжҜ”еўһй•ҝ6.4%пјҢ

2019-2021е№ҙH1дёӯеӣҪзҪ‘з»ңеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

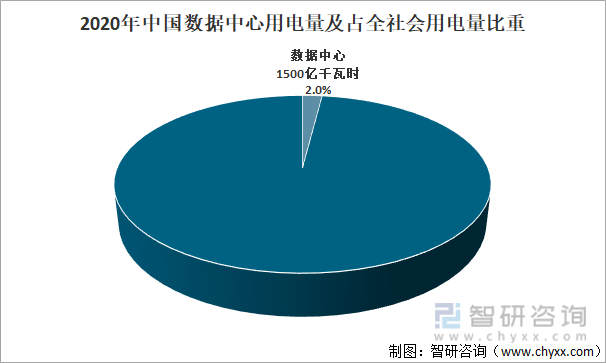

ж №жҚ®еӣҪ家з”өзҪ‘иө„ж–ҷпјҡ2020е№ҙдёӯеӣҪж•°жҚ®дёӯеҝғз”Ёз”өйҮҸдёә1500дәҝеҚғз“Ұж—¶пјҢеҚ е…ЁзӨҫдјҡз”Ёз”өйҮҸзҡ„2.0%

2020е№ҙдёӯеӣҪж•°жҚ®дёӯеҝғз”Ёз”өйҮҸеҸҠеҚ е…ЁзӨҫдјҡз”Ёз”өйҮҸжҜ”йҮҚ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з”өзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеёӮеңәзҺ°зҠ¶

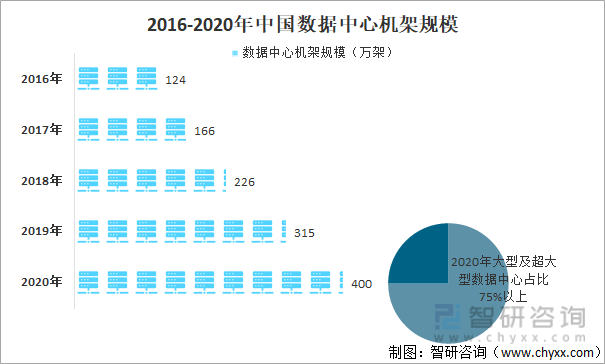

йҡҸзқҖеӣҪеҶ…дә’иҒ”зҪ‘дә§дёҡеҸҠдј з»ҹдә§дёҡж•°еӯ—еҢ–зҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒ5GгҖҒиҮӘеҠЁй©ҫ驶гҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒе…ғе®Үе®ҷгҖҒдә‘еҺҹз”ҹе’Ңж•°еӯ—еӯӘз”ҹзӯүеүҚжІҝжҠҖжңҜе’Ңж•°еӯ—еҢ–е·Ҙе…·ж—ҘзӣҠжҲҗдёәдәә们ж—Ҙеёёз”ҹжҙ»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢж•°жҚ®дёӯеҝғдёәж•°еӯ—з»ҸжөҺе»әи®ҫйҮҚиҰҒеҹәзЎҖпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪж•°жҚ®дёӯеҝғжңәжһ¶дёҚж–ӯеўһеҠ пјҢ2020е№ҙж•°йҮҸдёә400дёҮжһ¶пјҢе…¶дёӯеӨ§еһӢеҸҠи¶…еӨ§еһӢеҚ жҜ”и¶…75%гҖӮ

2016-2020е№ҙдёӯеӣҪж•°жҚ®дёӯеҝғжңәжһ¶и§„жЁЎ

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

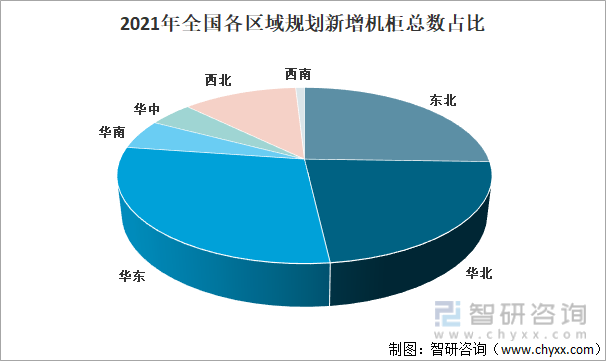

2021е№ҙдёӯеӣҪж•°жҚ®дёӯеҝғж–°еўһжңәжҹңдё»иҰҒйӣҶдёӯеңЁеҚҺдёңгҖҒдёңеҢ—гҖҒеҚҺеҢ—дёүеӨ§еҢәпјҢеҗҲи®ЎеҚ жҜ”иҫҫ85%гҖӮ

жҲ‘еӣҪIDCдёҡеҠЎеёӮеңәе·ІйҖҗжёҗеҪўжҲҗд»Ҙдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒеӨ§ж№ҫеҢәдёәд»ЈиЎЁзҡ„еҹҺеёӮзҫӨеҸ‘еұ•ж јеұҖпјҢд»ҘжӯӨжүҝиҪҪеҢәеҹҹеҶ…ж—ҘзӣҠеўһй•ҝзҡ„е®ўжҲ·йңҖжұӮпјҢжӢүеҚҮIDCдёҡеҠЎеёӮеңә规模гҖӮ

2021е№ҙе…ЁеӣҪеҗ„еҢәеҹҹ规еҲ’ж–°еўһжңәжҹңжҖ»ж•°еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

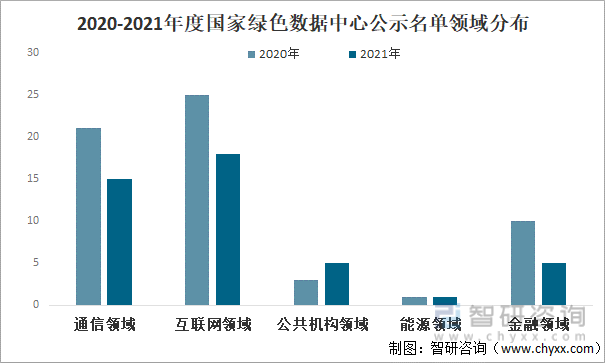

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж•°жҚ®дёӯеҝғеҸ‘еұ•иҝ…зҢӣпјҢжҖ»йҮҸе·Іи¶…иҝҮ40дёҮдёӘпјҢе№ҙиҖ—з”өйҮҸиҫҫе…ЁзӨҫдјҡз”Ёз”өйҮҸзҡ„2%пјҢе…¶дёӯеӨ§еӨҡж•°ж•°жҚ®дёӯеҝғзҡ„PUEд»Қжҷ®йҒҚеӨ§дәҺ2.2пјҢдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”жңүиҫғеӨ§е·®и·қпјҢиҠӮиғҪжҪңеҠӣе·ЁеӨ§гҖӮдёәејәеҢ–з»ҝиүІж•°жҚ®дёӯеҝғе»әи®ҫпјҢе·ҘдҝЎйғЁеҸ‘еёғдәҶз»ҝиүІж•°жҚ®дёӯеҝғе…¬зӨәеҗҚеҚ•пјҢ2020-2021е№ҙз»ҝиүІж•°жҚ®дёӯеҝғе…¬зӨәж•°йҮҸеҲҶеҲ«дёә60дёӘгҖҒ44дёӘпјҢе…¶дёӯдә’иҒ”зҪ‘йўҶеҹҹж•°йҮҸжңҖеӨҡгҖӮ

2020-2021е№ҙеәҰеӣҪ家з»ҝиүІж•°жҚ®дёӯеҝғе…¬зӨәеҗҚеҚ•йўҶеҹҹеҲҶеёғпјҲдёӘпјү

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

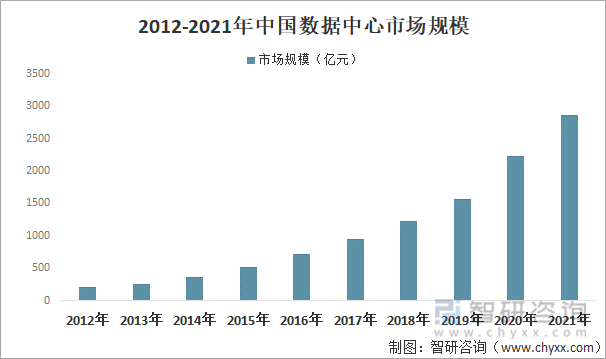

ж•°жҚ®дёӯеҝғеёӮеңә规模дҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢеңЁж–°еҹәе»әж”ҝзӯ–дёҺеӣҪ家数еӯ—еҢ–иҪ¬еһӢеҸ‘еұ•жҲҳз•Ҙзҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢдёӯеӣҪIDCиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ2020е№ҙдёӯеӣҪIDCдёҡеҠЎеёӮеңәжҖ»дҪ“规模иҫҫеҲ°2238.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ43.3%пјҢйў„и®Ў2021е№ҙдёӯеӣҪж•°жҚ®дёӯеҝғеёӮеңә规模е°Ҷи¶…2860дәҝе…ғгҖӮ

2012-2021е№ҙдёӯеӣҪж•°жҚ®дёӯеҝғеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡеӣҪзҪ‘иғҪжәҗз ”з©¶йҷўгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдјҒдёҡж јеұҖ

1гҖҒдјҒдёҡж јеұҖ

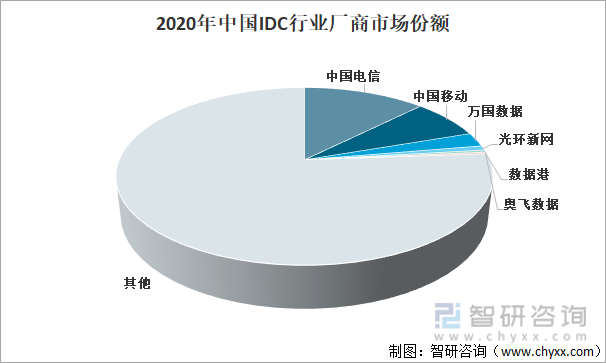

жҲ‘еӣҪIDCеёӮеңәдё»иҰҒз”ұз”өдҝЎиҝҗиҗҘе•Ҷдё»еҜјпјҢеҪўжҲҗдәҶеҹәзЎҖз”өдҝЎиҝҗиҗҘе•ҶеҸҠдј—еӨҡ第дёүж–№IDCеҺӮе•Ҷе…ұеҗҢжҸҗдҫӣж•°жҚ®дёӯеҝғжңҚеҠЎзҡ„еёӮеңәж јеұҖгҖӮ2020е№ҙдёӯеӣҪз”өдҝЎеёӮеңәд»Ҫйўқдёә12.5%пјҢдёӯеӣҪ移еҠЁеёӮеңәд»Ҫйўқдёә7.3%пјҢдёҮеӣҪж•°жҚ®еёӮеңәд»Ҫйўқдёә2.6%гҖӮ

2020е№ҙдёӯеӣҪIDCиЎҢдёҡеҺӮе•ҶеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒз”өдҝЎиҝҗиҗҘе•Ҷ

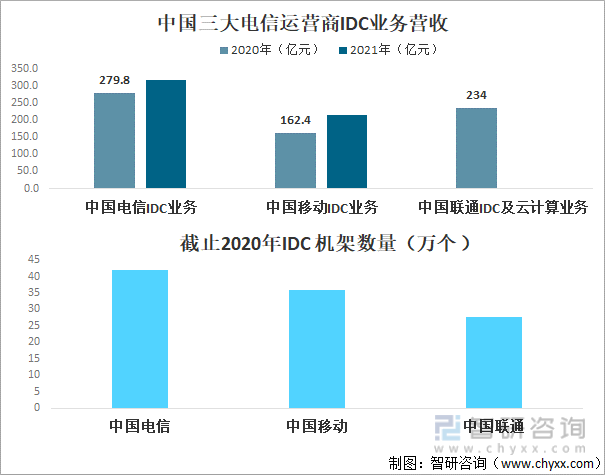

дёүеӨ§еҹәзЎҖиҝҗиҗҘе•ҶиҮӘиә«дёҡеҠЎйңҖиҰҒж•°жҚ®дёӯеҝғж”Ҝж’‘еҸ‘еұ•пјҢеңЁж•°жҚ®дёӯеҝғиЎҢдёҡйўҶеҹҹе…·жңүе…ҲеӨ©дјҳеҠҝпјҢеңЁе®ўжҲ·иө„жәҗгҖҒзҪ‘з»ңеҸҠеңҹең°иө„жәҗзӯүж–№йқўе…·жңүжӣҙеӨҡзҡ„иө„жәҗжҺҢжҸЎжқғе’ҢиЎҢдёҡиҜқиҜӯжқғгҖӮеҪ“еүҚжҲ‘еӣҪIDCеёӮеңәд»Қз”ұдёүеӨ§иҝҗиҗҘе•Ҷдё»еҜјпјҢеңЁдёүеӨ§иҝҗиҗҘе•ҶдёӯпјҢдёӯеӣҪз”өдҝЎеёӮеңәд»ҪйўқеӨҡе№ҙжқҘдҝқжҢҒиЎҢдёҡ第дёҖгҖӮ

дёӯеӣҪдёүеӨ§з”өдҝЎиҝҗиҗҘе•ҶIDCдёҡеҠЎеҸ‘еұ•жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

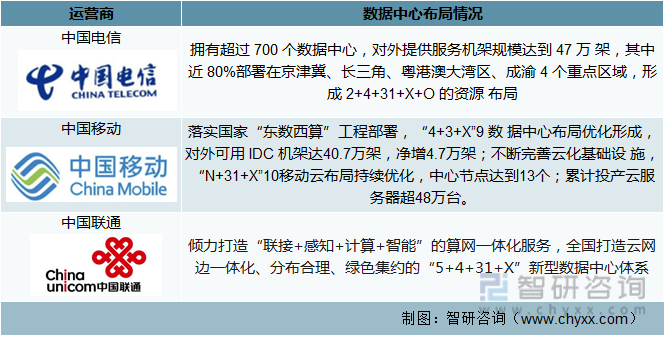

дёүеӨ§иҝҗиҗҘе•ҶжңӘжқҘеҸ‘еұ•зӯ–з•Ҙеҗ„дёҚзӣёеҗҢпјҢе°ҶйҖҗжӯҘе·®ејӮеҢ–еёғеұҖIDCдёҡеҠЎгҖӮдёӯеӣҪз”өдҝЎеӣҙз»•ж ёеҝғеҹҺеёӮ规模йғЁзҪІIDCпјҢеҗҢж—¶зқҖеҠӣеҸ‘еұ•ж”ҝдјҒеёӮеңәдёӯIDCе’Ңдё“зәҝдёҡеҠЎгҖӮдёӯеӣҪ移еҠЁжҢҒз»ӯдјҳеҢ–вҖң4+3+XвҖқиө„жәҗеёғеұҖпјҢдҝғиҝӣIDCдёҡеҠЎејәеҹәжҸҗиҙЁгҖӮдёӯеӣҪиҒ”йҖҡе°ҶзқҖеҠӣеёғеұҖвҖң5+4+31+XвҖқж–°еһӢж•°жҚ®дёӯеҝғдҪ“зі»гҖӮ

2021е№ҙдёүеӨ§иҝҗиҗҘе•Ҷж•°жҚ®дёӯеҝғеёғеұҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒ第дёүж–№IDCеҺӮе•Ҷ

第дёүж–№IDCеҺӮе•Ҷе…·жңүиҫғж·ұзҡ„иө„жәҗиғҢжҷҜпјҢжңүжңӣеҮӯеҖҹиғҪиҖ—жҺ§еҲ¶иғҪеҠӣеңЁзўідёӯе’ҢиғҢжҷҜдёӢе®һзҺ°еҝ«йҖҹжү©еј гҖӮзӣёеҜ№дәҺеҹәзЎҖиҝҗиҗҘе•ҶпјҢ第дёүж–№IDCеҺӮе•Ҷе“Қеә”йҖҹеәҰеҝ«пјҢйҖҡиҝҮжЁЎеқ—еҢ–гҖҒж ҮеҮҶеҢ–жңәжҲҝи®ҫи®Ўзј©зҹӯе»әи®ҫе‘ЁжңҹпјҢеҸҜд»Ҙжӣҙеҝ«йҖҹең°ж»Ўи¶ідјҒдёҡйңҖжұӮгҖӮеҮӯеҖҹеӨҡе№ҙиҝҗз»ҙз»ҸйӘҢпјҢ第дёүж–№IDCеҺӮе•ҶиҝҳиғҪжңүж•ҲйҷҚдҪҺжңәжҲҝиғҪиҖ—пјҢдҝқиҜҒжңәжҲҝзЁіе®ҡиҝҗиЎҢпјҢж•ҙеҗҲеҹәзЎҖиҝҗиҗҘе•Ҷзҡ„зҪ‘з»ңиө„жәҗпјҢдёәе®ўжҲ·жҸҗдҫӣжӣҙеӨҡйҖүжӢ©гҖӮ

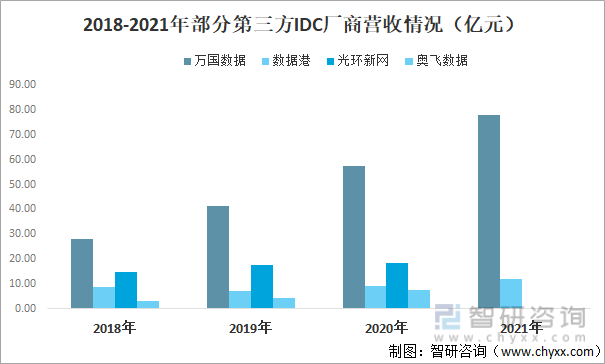

зӣ®еүҚпјҢ第дёүж–№IDCеҺӮе•ҶжӯЈеңЁеҝ«йҖҹеҙӣиө·пјҢеҮӯеҖҹе…¶зӢ¬жңүдјҳеҠҝйҖҗжӯҘдҫөиҡҖеёӮеңәд»ҪйўқпјҢд»ҘдёҮеӣҪж•°жҚ®гҖҒж•°жҚ®жёҜгҖҒе…үзҺҜж–°зҪ‘гҖҒеҘҘйЈһж•°жҚ®еӣӣ家дёҠеёӮдјҒдёҡдёәдҫӢпјҢиҝ‘е№ҙжқҘпјҢеӣӣ家дёҠеёӮдјҒдёҡIDCдёҡеҠЎиҗҘ收дҝқжҢҒиҫғй«ҳзҡ„зҡ„еўһйҖҹпјҢе…¶дёӯдёҮеӣҪж•°жҚ®жҳҜдёӯеӣҪжңҖеӨ§зҡ„第дёүж–№IDCеҺӮе•ҶпјҢ2021е№ҙе®һзҺ°иҗҘ收78.2дәҝе…ғпјҢж•°жҚ®жёҜIDCдёҡеҠЎ2021е№ҙе®һзҺ°иҗҘ收12.0дәҝе…ғгҖӮ

2018-2021е№ҙйғЁеҲҶ第дёүж–№IDCеҺӮе•ҶиҗҘ收жғ…еҶөпјҲдәҝе…ғпјү

жіЁпјҡжҲӘжӯў4жңҲ1ж—ҘпјҢе…үзҺҜж–°зҪ‘гҖҒеҘҘйЈһж•°жҚ®жҡӮжңӘе…¬еёғ2021е№ҙе№ҙжҠҘ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж•°жҚ®дёӯеҝғйңҖжұӮйҮҸеўһеӨ§пјҢеҗ„з§Қзұ»еһӢгҖҒдёҚеҗҢ规模зҡ„ж•°жҚ®дёӯеҝғе»әи®ҫдёҺж—ҘдҝұеўһпјҢж•°жҚ®дёӯеҝғдҪңдёәй«ҳиҖ—иғҪдё”еӨҮеҸ—иҝҪжҚ§зҡ„дә§дёҡпјҢеҫҲе®№жҳ“еҮәзҺ°йҮҚеӨҚе»әи®ҫгҖҒиҝҮеәҰе»әи®ҫзҡ„й—®йўҳгҖӮеӣ жӯӨпјҢдёҖж–№йқўиҰҒеҒҡеҘҪйЎ¶еұӮи®ҫи®ЎпјҢз»ҹзӯ№и§„еҲ’пјҢе……еҲҶиҖғиҷ‘еҪ“ең°з»ҸжөҺеҸ‘еұ•жғ…еҶөе’Ңдә§дёҡеҸ‘еұ•йңҖжұӮпјҢйҖүжӢ©йҖӮе®ңзҡ„ең°еҢәпјҢж•°жҚ®дёӯеҝғе»әи®ҫдёҚиҰҒзӣІзӣ®иҝҪжұӮ规模гҖӮеҸҰдёҖж–№йқўпјҢиҰҒжіЁж„ҸжҸҗй«ҳж•°жҚ®дёӯеҝғзҡ„еҲ©з”ЁзҺҮпјҢд»ҘеёӮеңәйңҖжұӮдёәеҜјеҗ‘пјҢе»әи®ҫж•°жҚ®дёӯеҝғиҰҒжӣҙжңүй’ҲеҜ№жҖ§гҖӮ

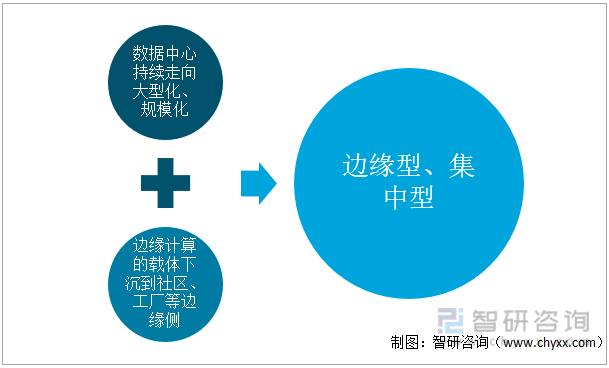

жңӘжқҘж•°жҚ®дёӯеҝғе»әи®ҫе°Ҷе‘ҲзҺ°дёӨдёӘйҮҚиҰҒзү№зӮ№пјҢдёҖжҳҜж•°жҚ®дёӯеҝғжҢҒз»ӯиө°еҗ‘еӨ§еһӢеҢ–гҖҒ规模еҢ–пјӣдәҢжҳҜиҫ№зјҳи®Ўз®—зҡ„иҪҪдҪ“дёӢжІүеҲ°зӨҫеҢәгҖҒе·ҘеҺӮзӯүиҫ№зјҳдҫ§гҖӮеҸ—жӯӨеҪұе“ҚпјҢжңӘжқҘж•°жҚ®дёӯеҝғе»әи®ҫд№ҹе°ҶеҲҶжҲҗиҫ№зјҳеһӢе’ҢйӣҶдёӯеһӢпјҢвҖңеӨ§зҡ„жӣҙеӨ§пјҢе°Ҹзҡ„жӣҙе°Ҹпјӣиҝ‘зҡ„жӣҙиҝ‘пјҢиҝңзҡ„жӣҙиҝңвҖқгҖӮ

ж•°жҚ®дёӯеҝғеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

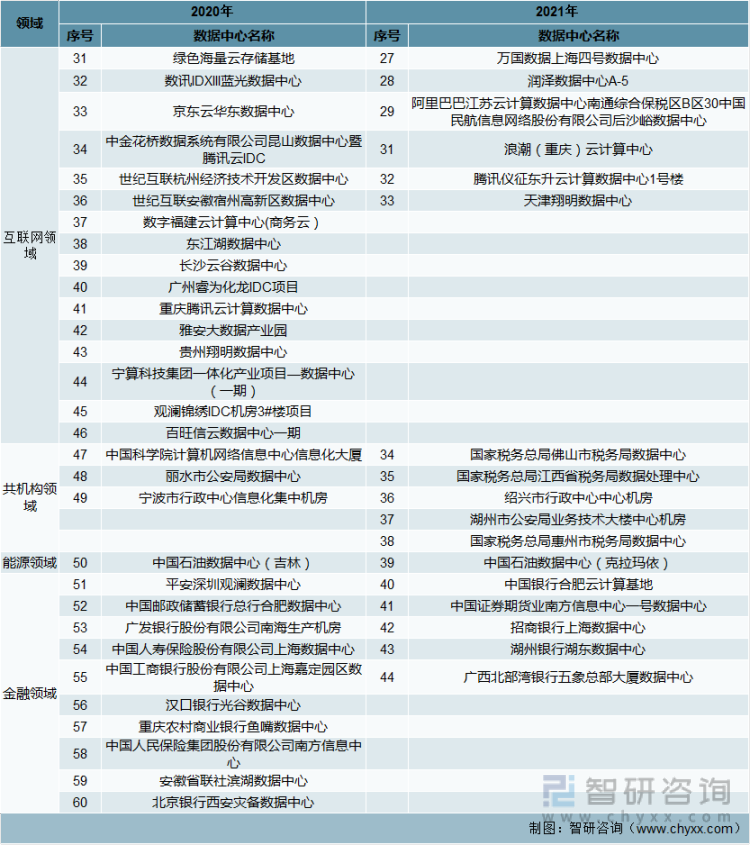

йҷ„пјҡеӣҪ家з»ҝиүІж•°жҚ®дёӯеҝғе…¬зӨәеҗҚеҚ•

2020-2021е№ҙеәҰеӣҪ家з»ҝиүІж•°жҚ®дёӯеҝғе…¬зӨәеҗҚеҚ•пјҲдёҖпјү

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020-2021е№ҙеәҰеӣҪ家з»ҝиүІж•°жҚ®дёӯеҝғе…¬зӨәеҗҚеҚ•пјҲдәҢпјү

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪIDCдә§дёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪIDCдә§дёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„и¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪIDCдә§дёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёғз« пјҢеҢ…еҗ«дёӯеӣҪIDCжңәжҲҝе»әи®ҫеҸҠз»ҸжөҺж•ҲзӣҠеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪIDCиЎҢдёҡй—®йўҳеҸҠзӯ–з•ҘеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪIDCиЎҢдёҡи¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪIDCиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡеёӮеңә规模еўһй•ҝйҖҹеәҰж”ҫзј“пјҢ第дёүж–№иҝҗиҗҘе•ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•йҮҚиҰҒй©ұеҠЁеҠӣ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![гҖҗйҖҹи§ҲгҖ‘2022е№ҙдёӯеӣҪдә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғпјҲIDCпјүиЎҢдёҡдә§дёҡй“ҫеҸҠеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҲйҷ„еӣҪ家з»ҝиүІж•°жҚ®дёӯеҝғе…¬зӨәеҗҚеҚ•пјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)