дёҖгҖҒеҸ‘еұ•зҺ°зҠ¶

дёӯиҚҜйҘ®зүҮжҳҜдёӯиҚҜжқҗз»ҸиҝҮжҢүдёӯеҢ»иҚҜзҗҶи®әгҖҒдёӯиҚҜзӮ®еҲ¶ж–№жі•пјҢз»ҸиҝҮеҠ е·ҘзӮ®еҲ¶еҗҺзҡ„пјҢеҸҜзӣҙжҺҘз”ЁдәҺдёӯеҢ»дёҙеәҠзҡ„дёӯиҚҜгҖӮиҝҷдёӘжҰӮеҝөиЎЁжҳҺпјҢдёӯиҚҜжқҗгҖҒдёӯиҚҜйҘ®зүҮ并没жңүз»қеҜ№зҡ„з•ҢйҷҗпјҢдёӯиҚҜйҘ®зүҮеҢ…жӢ¬дәҶйғЁеҲҶз»Ҹдә§ең°еҠ е·Ҙзҡ„дёӯиҚҜеҲҮзүҮпјҢеҺҹеҪўиҚҜжқҗйҘ®зүҮд»ҘеҸҠз»ҸиҝҮеҲҮеҲ¶гҖҒзӮ®зӮҷзҡ„йҘ®зүҮгҖӮеүҚдёӨзұ»з®ЎзҗҶдёҠеә”и§ҶдёәдёӯиҚҜжқҗпјҢеҸӘжҳҜж №жҚ®дёӯеҢ»иҚҜзҗҶи®әеңЁй…Қж–№гҖҒеҲ¶еүӮж—¶дҪңйҘ®зүҮзҗҶи§ЈгҖӮ

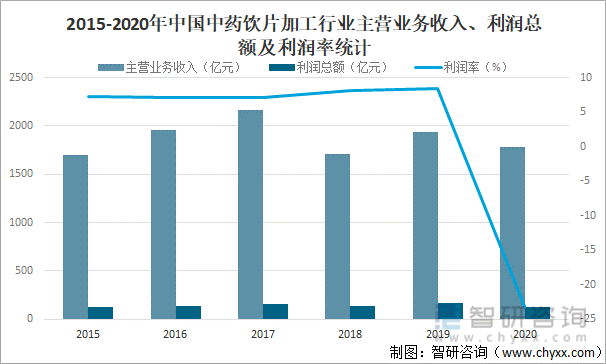

дёӯиҚҜйҘ®зүҮжҳҜжҲ‘еӣҪдёӯиҚҜдә§дёҡдёүеӨ§ж”Ҝжҹұд№ӢдёҖпјҢд№ҹжҳҜдёӯжҲҗиҚҜзҡ„йҮҚиҰҒеҺҹж–ҷпјҢй•ҝжңҹд»ҘжқҘйҷӨдәҶжӢҘжңүвҖңзҰҒжӯўеӨ–е•ҶжҠ•иө„дј з»ҹдёӯиҚҜйҘ®зүҮзӮ®еҲ¶вҖқзҡ„жҠӨиә«з¬ҰеӨ–пјҢиҝ‘е№ҙжқҘжӣҙжҳҜеҫ—еҲ°дәҶж”ҝзӯ–зҡ„вҖңе® зҲұвҖқпјҢеҰӮзәіе…ҘеӣҪ家еҹәиҚҜгҖҒеӣҪ家еҢ»дҝқгҖҒдёҚеҸ—иҚҜеҚ жҜ”йҷҗеҲ¶гҖҒе…Ғи®ёеҢ»йҷўдҝқз•ҷд»·ж јеҠ жҲҗзӯүпјҢ2020е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮеҠ е·ҘиЎҢдёҡдё»иҗҘдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ1782дәҝе…ғпјҢеҲ©ж¶ҰжҖ»йўқе®ҢжҲҗ125дәҝе…ғпјҢеҲ©ж¶ҰзҺҮдёәиҙҹж•°пјҢдҪңдёәдёӯиҚҜйҘ®зүҮзҡ„иЎҚз”ҹе“ҒеҸҠеҲӣж–°пјҢдёӯиҚҜй…Қж–№йў—зІ’жңүзқҖж ҮеҮҶеҢ–зЁӢеәҰй«ҳгҖҒж–№дҫҝеҚ«з”ҹгҖҒеҲҶйҮҸжҳҺзЎ®гҖҒдҫҝдәҺдҝқз®ЎгҖҒдёҚжҳ“еҸҳиҙЁзӯүдјҳеҠҝпјҢйҖҗжёҗеҸ—еҲ°дјҒдёҡзҡ„йҮҚи§ҶеҸҠжӮЈиҖ…зҡ„и®ӨеҸҜпјҢиҝ‘е№ҙжқҘеңЁдёӯиҚҜйҘ®зүҮзҡ„й”Җе”®еҚ жҜ”йҖҗе№ҙжҸҗеҚҮгҖӮ2021е№ҙ2жңҲпјҢеӣҪ家иҚҜзӣ‘еұҖгҖҒеӣҪ家дёӯеҢ»иҚҜеұҖзӯүеӣӣйғЁй—ЁеҸ‘еёғе…¬е‘ҠпјҢз»“жқҹдёӯиҚҜй…Қж–№йў—зІ’иҜ•зӮ№е·ҘдҪңгҖӮж–°ж”ҝжҳҺзЎ®пјҢдёӯиҚҜй…Қж–№йў—зІ’зәіе…ҘдёӯиҚҜйҘ®зүҮз®ЎзҗҶиҢғз•ҙпјҢзӣёе…іеҜ№еә”еҢ»дҝқеҸӮз…§д№ҷзұ»з®ЎзҗҶпјҢдё”еҸҜеңЁжүҖжңүеҢ»з–—жңәжһ„дҪҝз”ЁгҖӮдёӯиҚҜй…Қж–№йў—зІ’ж‘Ҷи„ұвҖңиҜ•зӮ№вҖқйҷҗеҲ¶еҗҺпјҢеҸӮдёҺз ”еҸ‘з”ҹдә§зҡ„дјҒдёҡе°ҶеўһеҠ пјҢдҪҝз”ЁиҢғеӣҙд№ҹжү©еӨ§пјҢиЎҢдёҡе°ҶиҝҺжқҘй«ҳйҖҹеўһй•ҝжңҹгҖӮ

2015-2020е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮеҠ е·ҘиЎҢдёҡдё»иҗҘдёҡеҠЎж”¶е…ҘгҖҒеҲ©ж¶ҰжҖ»йўқеҸҠеҲ©ж¶ҰзҺҮз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁгҖҒеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

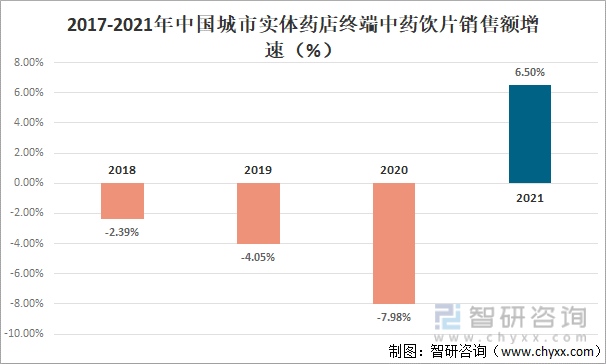

еңЁиҚҜеә—ж–№йқўпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҮәеҸ°дәҶе…ЁеӣҪйӣ¶е”®иҚҜеә—еҲҶзә§еҲҶзұ»з®ЎзҗҶгҖҒдёӯиҚҜйҘ®зүҮдё“йЎ№ж•ҙжІ»е·ҘдҪңзӯүж”ҝзӯ–пјҢеҠ еӨ§еҜ№дёӯиҚҜйҘ®зүҮзҡ„ж•ҙжІ»еҠӣеәҰпјҢдҪҝеҫ—йғЁеҲҶиҚҜеә—еӨұеҺ»з»ҸиҗҘдёӯиҚҜйҘ®зүҮзҡ„иө„ж јпјҢеҸ еҠ йғЁеҲҶиҚҜеә—ж”№еҸҳз»ҸиҗҘж–№еҗ‘гҖҒдёӯеҢ»йҰҶеўһеҠ еҠ еӨ§з«һдәүзӯүпјҢ2017е№ҙд№ӢеҗҺдёӯеӣҪеҹҺеёӮе®һдҪ“иҚҜеә—з»Ҳз«ҜдёӯиҚҜйҘ®зүҮй”Җ售收е…ҘжҢҒз»ӯдёӢж»‘пјҢ2020е№ҙдёӢж»‘е№…еәҰжҺҘиҝ‘8%пјҢдҪҶйў„и®Ў2021е№ҙеёӮеңәжңүжүҖеӣһжҡ–пјҢеҗҢжҜ”еўһй•ҝзәҰ6.5%гҖӮ

2017-2021е№ҙдёӯеӣҪеҹҺеёӮе®һдҪ“иҚҜеә—з»Ҳз«ҜдёӯиҚҜйҘ®зүҮй”Җе”®йўқеўһйҖҹпјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡзұіеҶ…зҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

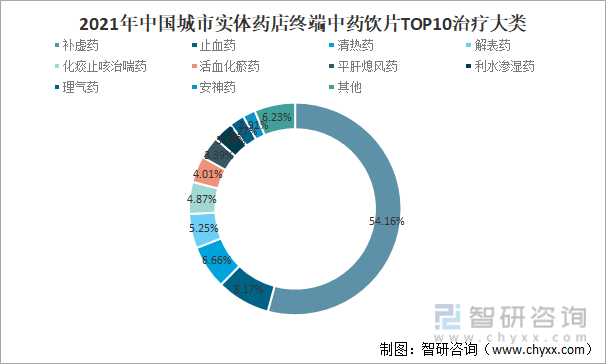

д»ҺжІ»з–—зұ»еҲ«жқҘзңӢпјҢTOP10жІ»з–—еӨ§зұ»дёӯпјҢиЎҘиҷҡиҚҜгҖҒжӯўиЎҖиҚҜгҖҒжё…зғӯиҚҜеӨҡе№ҙжқҘзЁіеұ…еүҚдёүпјҢе…¶дёӯиЎҘиҷҡиҚҜзӢ¬еҚ йіҢеӨҙпјҢеёӮеңәд»Ҫйўқи¶…иҝҮ50%пјҢдё”жңүйҖҗе№ҙйҖ’еўһзҡ„жҖҒеҠҝпјӣжҲ–еҸ—з–«жғ…жҺЁеҠЁпјҢи§ЈиЎЁиҚҜз”ұ2019е№ҙзҡ„第дә”дҪҚдёҠеҚҮиҮі2020е№ҙзҡ„第еӣӣдҪҚпјҢйў„и®Ў2021е№ҙе°Ҷ继з»ӯзЁіеұ…第еӣӣдҪҚпјҢе…¶ж¬ЎдёәжӯўиЎҖиҚҜе’Ңжё…зғӯиҚҜпјҢдҪҶе…¶еҚ жҜ”жҳҺжҳҫдҪҺдәҺиЎҘиҷҡиҚҜгҖӮ

2021е№ҙдёӯеӣҪеҹҺеёӮе®һдҪ“иҚҜеә—з»Ҳз«ҜдёӯиҚҜйҘ®зүҮTOP10жІ»з–—еӨ§зұ»

иө„ж–ҷжқҘжәҗпјҡзұіеҶ…зҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

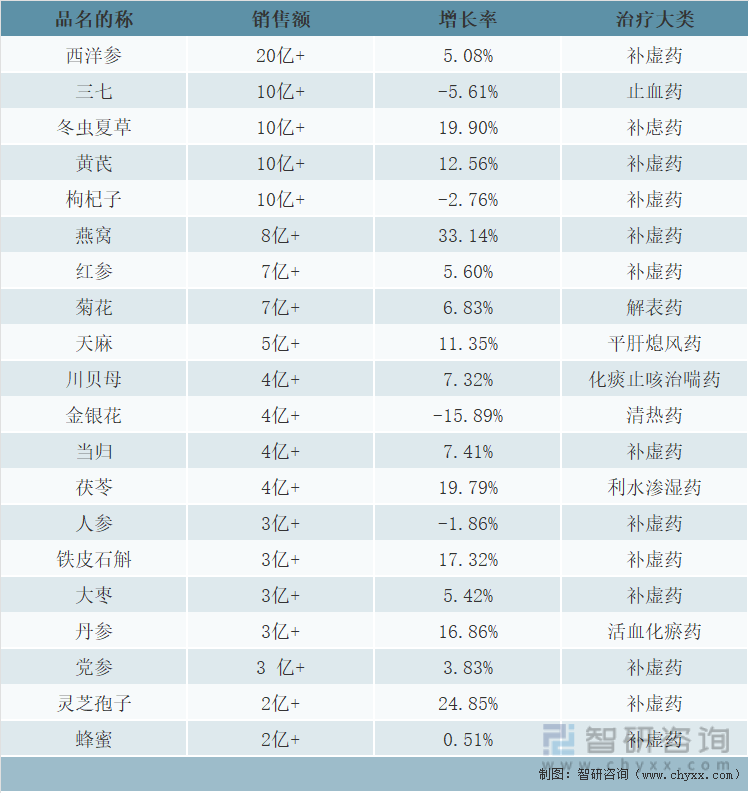

д»Һз»ҶеҲҶдә§е“ҒжқҘзңӢпјҢ2021е№ҙдёӯеӣҪеҹҺеёӮе®һдҪ“иҚҜеә—з»Ҳз«ҜдёӯиҚҜйҘ®зүҮTOP20дә§е“ҒеҗҲи®Ўй”Җе”®йўқе°Ҷи¶…иҝҮ150дәҝе…ғпјҢеҚ жҖ»дҪ“еёӮеңәжҜ”йҮҚжҺҘиҝ‘60%пјҢ9ж¬ҫдёӯиҚҜйҘ®зүҮй”Җе”®йўқи¶…иҝҮ5дәҝе…ғпјҢе…¶дёӯжңү5ж¬ҫи¶…иҝҮ10дәҝе…ғгҖӮд»ҺеўһйҖҹеҸҠжҺ’дҪҚеҸҳеҢ–зңӢпјҢйў„и®ЎзҮ•зӘқгҖҒзҒөиҠқеӯўеӯҗгҖҒеҶ¬иҷ«еӨҸиҚүж¶ЁеҠҝиҫғеҘҪпјҢеҗҢжҜ”еҺ»е№ҙеўһй•ҝеқҮи¶…иҝҮ10%пјҢе…¶дёӯзҒөиҠқеӯўеӯҗеҸ–д»ЈйәҰеҶ¬пјҢйҰ–ж¬Ўи·»иә«TOP20дә§е“ҒгҖӮйҡҸзқҖиҖҒйҫ„еҢ–иҝӣзЁӢеҠ еҝ«гҖҒз”ҹжҙ»ж°ҙе№іжҸҗй«ҳгҖҒдҝқеҒҘж„ҸиҜҶжҸҗеҚҮзӯүпјҢиҝҷзұ»ж»ӢиЎҘзұ»зҡ„иЎҘиҷҡдә§е“Ғи¶ҠжқҘи¶ҠеҸ—ж¬ўиҝҺпјӣдёүдёғеёӮеңә继з»ӯиҗҺзј©дёҘйҮҚпјҢйҮ‘银иҠұзҡ„еўһйҖҹдёҺжҺ’еҗҚйў„и®Ўд№ҹжңүжҳҺжҳҫдёӢж»‘гҖӮ

2021е№ҙдёӯеӣҪеҹҺеёӮе®һдҪ“иҚҜеә—з»Ҳз«ҜдёӯиҚҜйҘ®зүҮTOP20дә§е“Ғз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡзұіеҶ…зҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗ

зӣ®еүҚжҲ‘еӣҪдёӯиҚҜйҘ®зүҮз”ҹдә§еҺӮ家еҲҶж•ЈпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдҪҶиҝ‘е№ҙжқҘйҡҸзқҖеӣҪ家еҠ еӨ§еҜ№дёӯеҢ»иҚҜдә§дёҡзҡ„ж”ҜжҢҒпјҢдёӯиҚҜйҘ®зүҮеёӮеңәеҸ‘еұ•з©әй—ҙеҠ еӨ§пјӣжӯӨеӨ–пјҢйҡҸзқҖдёӯиҚҜйҘ®зүҮиҙЁйҮҸж ҮеҮҶйҖҗжёҗжҸҗй«ҳгҖҒиЎҢдёҡзӣ‘з®Ўи¶ӢдёҘпјҢе°ҸеһӢдјҒдёҡе°ҶжүҝеҺӢ并йҖҗжёҗиў«ж·ҳжұ°пјҢ规模еӨ§дё”规иҢғеҢ–дјҒдёҡз»ҸеҸ—дҪҸзӣ‘з®ЎеҲ¶еәҰиҖғйӘҢиҖҢжңҖз»ҲеҸ—зӣҠпјҢж•ҙдёӘиЎҢдёҡзҡ„йӣҶдёӯеәҰжңүжңӣеҫ—д»ҘжҸҗеҚҮгҖӮдёҠеёӮиҚҜдјҒдёӯпјҢдёӯеӣҪдёӯиҚҜгҖҒеҚҺж¶Ұдёүд№қгҖҒзәўж—ҘиҚҜдёҡгҖҒйҰҷйӣӘеҲ¶иҚҜгҖҒеӨӘйҫҷиҚҜдёҡгҖҒзҘһеЁҒиҚҜдёҡзӯүдјҒдёҡеқҮж¶үеҸҠдёӯиҚҜйҘ®зүҮ/дёӯиҚҜй…Қж–№йў—зІ’зҡ„з ”еҸ‘з”ҹдә§гҖӮдҪңдёәжӣҫз»Ҹзҡ„дёӯиҚҜйҘ®зүҮйҫҷеӨҙдјҒдёҡпјҢеә·зҫҺиҚҜдёҡз ҙдә§йҮҚж•ҙе·ҘдҪңеҺҶж—¶дёҖе№ҙеӨҡж—¶й—ҙпјҢдәҺ2021е№ҙе№ҙеә•е®ҢжҲҗйҮҚж•ҙи®ЎеҲ’пјҢеҖәеҠЎе·Іе…ЁйғЁжё…еҒҝгҖӮ

дёӯеӣҪдё»иҰҒдёӯиҚҜйҘ®зүҮз”ҹдә§еҺӮ家еҹәжң¬жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

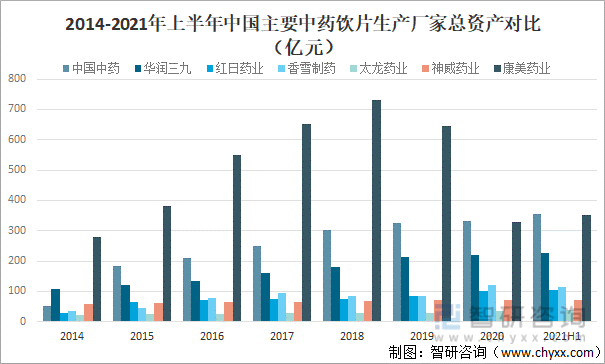

д»ҺжҖ»иө„дә§жқҘзңӢпјҢжҲӘжӯў2021е№ҙ6жңҲеә•дёӯеӣҪдёӯиҚҜжҖ»иө„дә§й«ҳдәҺеә·зҫҺиҚҜдёҡгҖҒеҚҺж¶Ұдёүд№қгҖҒйҰҷйӣӘеҲ¶иҚҜгҖҒзәўж—ҘиҚҜдёҡгҖҒзҘһеЁҒиҚҜдёҡе’ҢеӨӘйҫҷиҚҜдёҡпјҢжҲӘжӯў2021е№ҙ6жңҲеә•дёӯеӣҪдёӯиҚҜжҖ»иө„дә§дёә56.04дәҝе…ғпјҢеә·зҫҺиҚҜдёҡжҖ»иө„дә§дёә350.6дәҝе…ғпјҢеҚҺж¶Ұдёүд№қжҖ»иө„дә§дёә226.7дәҝе…ғпјҢйҰҷйӣӘеҲ¶иҚҜжҖ»иө„дә§дёә116дәҝе…ғпјҢзәўж—ҘиҚҜдёҡжҖ»иө„дә§дёә105.3дәҝе…ғпјҢзҘһеЁҒиҚҜдёҡжҖ»иө„дә§дёә70.34дәҝе…ғпјҢеӨӘйҫҷиҚҜдёҡжҖ»иө„дә§дёә38.58дәҝе…ғгҖӮ

2014-2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪдё»иҰҒдёӯиҚҜйҘ®зүҮз”ҹдә§еҺӮ家жҖ»иө„дә§еҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

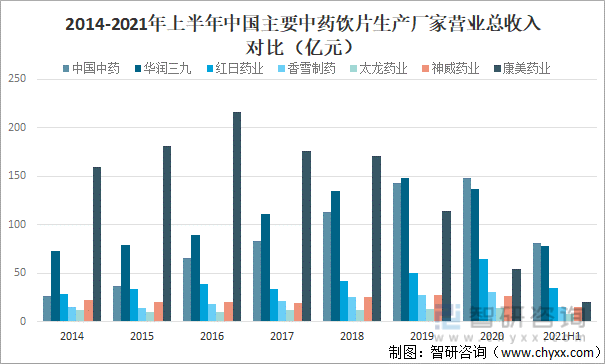

д»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2021е№ҙ1-6жңҲдёӯеӣҪдёӯиҚҜиҗҘдёҡжҖ»ж”¶е…Ҙй«ҳдәҺеҚҺж¶Ұдёүд№қгҖҒзәўж—ҘиҚҜдёҡгҖҒеә·зҫҺиҚҜдёҡгҖҒзҘһеЁҒиҚҜдёҡгҖҒйҰҷйӣӘеҲ¶иҚҜе’ҢеӨӘйҫҷиҚҜдёҡпјҢ2021е№ҙ1-6жңҲдёӯеӣҪдёӯиҚҜиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ1.49дәҝе…ғпјҢеҚҺж¶Ұдёүд№қиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ77.57дәҝе…ғпјҢзәўж—ҘиҚҜдёҡиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ34.86дәҝе…ғпјҢеә·зҫҺиҚҜдёҡиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ20.69дәҝе…ғпјҢзҘһеЁҒиҚҜдёҡиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ15.54дәҝе…ғпјҢйҰҷйӣӘеҲ¶иҚҜиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ15.36дәҝе…ғпјҢеӨӘйҫҷиҚҜдёҡиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ7.519дәҝе…ғгҖӮ

2014-2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪдё»иҰҒдёӯиҚҜйҘ®зүҮз”ҹдә§еҺӮ家иҗҘдёҡжҖ»ж”¶е…ҘеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

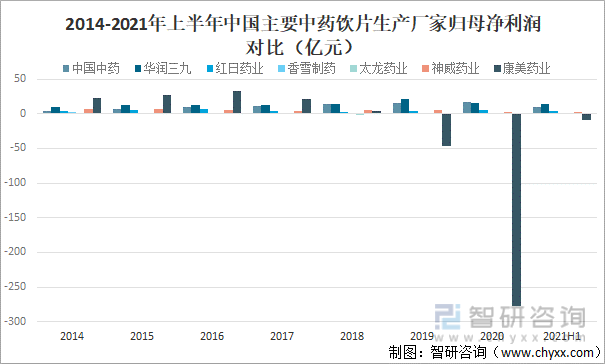

д»ҺеҪ’жҜҚеҮҖеҲ©ж¶ҰжқҘзңӢпјҢ2021е№ҙ1-6жңҲеҚҺж¶Ұдёүд№қеҪ’жҜҚеҮҖеҲ©ж¶ҰжҳҺжҳҫй«ҳдәҺдёӯеӣҪдёӯиҚҜгҖҒзәўж—ҘиҚҜдёҡгҖҒзҘһеЁҒиҚҜдёҡгҖҒйҰҷйӣӘеҲ¶иҚҜгҖҒеӨӘйҫҷиҚҜдёҡе’Ңеә·зҫҺиҚҜдёҡпјҢ2021е№ҙ1-6жңҲеҚҺж¶Ұдёүд№қеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә13.65дәҝе…ғпјҢдёӯеӣҪдёӯиҚҜеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә9.3дәҝе…ғпјҢзәўж—ҘиҚҜдёҡеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә4.37дәҝе…ғпјҢзҘһеЁҒиҚҜдёҡеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә3.08дәҝе…ғпјҢйҰҷйӣӘеҲ¶иҚҜеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә0.50дәҝе…ғпјҢеӨӘйҫҷиҚҜдёҡеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә0.27дәҝе…ғпјҢеә·зҫҺиҚҜдёҡеҪ’жҜҚеҮҖеҲ©ж¶Ұдёәиҙҹж•°гҖӮ

2014-2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪдё»иҰҒдёӯиҚҜйҘ®зүҮз”ҹдә§еҺӮ家еҪ’жҜҚеҮҖеҲ©ж¶ҰеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

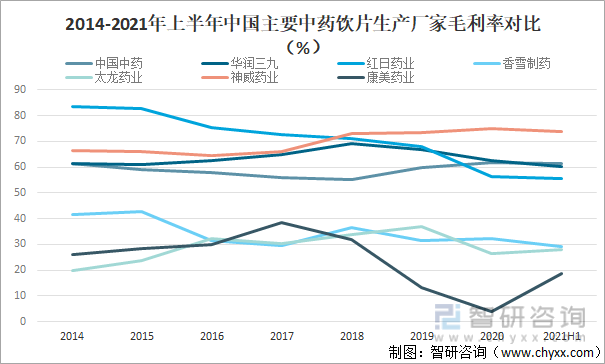

д»ҺжҜӣеҲ©зҺҮжқҘзңӢпјҢ2021е№ҙ1-6жңҲзҘһеЁҒиҚҜдёҡжҜӣеҲ©зҺҮй«ҳдәҺдёӯеӣҪдёӯиҚҜгҖҒеҚҺж¶Ұдёүд№қгҖҒзәўж—ҘиҚҜдёҡгҖҒйҰҷйӣӘеҲ¶иҚҜгҖҒеӨӘйҫҷиҚҜдёҡе’Ңеә·зҫҺиҚҜдёҡпјҢ2021е№ҙ1-6жңҲзҘһеЁҒиҚҜдёҡжҜӣеҲ©зҺҮдёә73.80%пјҢдёӯеӣҪдёӯиҚҜжҜӣеҲ©зҺҮдёә61.38%пјҢеҚҺж¶Ұдёүд№қжҜӣеҲ©зҺҮдёә60.27%пјҢзәўж—ҘиҚҜдёҡжҜӣеҲ©зҺҮдёә55.48%пјҢйҰҷйӣӘеҲ¶иҚҜжҜӣеҲ©зҺҮдёә29.34%пјҢеӨӘйҫҷиҚҜдёҡжҜӣеҲ©зҺҮдёә28.22%пјҢеә·зҫҺиҚҜдёҡжҜӣеҲ©зҺҮдёә18.63%гҖӮ

2014-2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪдё»иҰҒдёӯиҚҜйҘ®зүҮз”ҹдә§еҺӮ家жҜӣеҲ©зҺҮеҜ№жҜ”пјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒжҖ»з»“

дёӯеӣҪдёӯиҚҜеңЁдјҒдёҡ规模е’ҢиҗҘ收жғ…еҶөж–№йқўеқҮдјҳдәҺзҘһеЁҒиҚҜдёҡгҖҒеҚҺж¶Ұдёүд№қгҖҒзәўж—ҘиҚҜдёҡгҖҒйҰҷйӣӘеҲ¶иҚҜгҖҒеӨӘйҫҷиҚҜдёҡе’Ңеә·зҫҺиҚҜдёҡпјҢзҘһеЁҒиҚҜдёҡеңЁзӣҲеҲ©иғҪеҠӣж–№йқўдјҳдәҺдёӯеӣҪдёӯиҚҜгҖҒеҚҺж¶Ұдёүд№қгҖҒзәўж—ҘиҚҜдёҡгҖҒйҰҷйӣӘеҲ¶иҚҜгҖҒеӨӘйҫҷиҚҜдёҡе’Ңеә·зҫҺиҚҜдёҡпјҢжҖ»дҪ“жқҘзңӢпјҢдёӯеӣҪдёӯиҚҜдјҳеҠҝжҳҺжҳҫгҖӮ

дёӯеӣҪдё»иҰҒдёӯиҚҜйҘ®зүҮз”ҹдә§еҺӮ家主иҰҒжҢҮж ҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪдёӯиҚҜйҘ®зүҮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢеҜ№дёӯиҚҜйҘ®зүҮиЎҢдёҡзҡ„жҠ•иө„еҲҶжһҗеҸҠеүҚжҷҜйў„жөӢпјҢдёӯиҚҜйҘ®зүҮиЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–иғҢжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

дёӯиҚҜйҘ®зүҮ

![2022е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮиЎҢдёҡе…ЁжҷҜз®ҖжһҗпјҡйҡҸзқҖдәә们еҜ№дёӯеҢ»иҚҜи®ӨеҸҜеәҰжҸҗй«ҳпјҢиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдёӯиҚҜйҘ®зүҮдә§дёҡй”Җ售规模еҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)