дёҖгҖҒжҰӮиҝ°

еҝ«йӨҗпјҲжҳҜжҢҮз”ұе•ҶдёҡдјҒдёҡеҝ«йҖҹдҫӣеә”гҖҒеҚіеҲ»йЈҹз”ЁгҖҒд»·ж јеҗҲзҗҶд»Ҙж»Ўи¶ідәә们ж—Ҙеёёз”ҹжҙ»йңҖиҰҒзҡ„еӨ§дј—еҢ–йӨҗйҘ®гҖӮе…·жңүеҝ«йҖҹгҖҒж–№дҫҝгҖҒж ҮеҮҶеҢ–гҖҒзҺҜдҝқзӯүзү№зӮ№гҖӮжёҜеҸ°дёҖеёҰиҺ·иҜ‘дҪңйҖҹйЈҹгҖҒеҚійЈҹзӯүпјҢе’ҢдҫҝеҪ“жңүжүҖеҢәеҲ«пјҢиҖҢж¶Ҳиҙ№иҖ…еҜ№еҝ«йӨҗзҡ„зҗҶи§ЈжҳҜеӨҡз§ҚеӨҡж ·зҡ„пјҢиҝңдёҚжӯўеӨ–жқҘиҜӯеҺҹж„ҸжүҖиғҪеҢ…е®№гҖӮдҪҶж— еӨ–д№Һиҝҷд№ҲеҮ зӮ№пјҢеҚіеҝ«йӨҗжҳҜз”ұйЈҹе“Ғе·ҘеҺӮз”ҹдә§жҲ–еӨ§дёӯеһӢйӨҗйҘ®дјҒдёҡеҠ е·Ҙзҡ„пјҢеӨ§дј—еҢ–гҖҒиҠӮж—¶гҖҒж–№дҫҝпјҢеҸҜд»Ҙе……еҪ“дё»йЈҹгҖӮеҝ«йӨҗе·ІжҲҗдёәдәҶдёҖз§Қз”ҹжҙ»ж–№ејҸпјҢ并еӣ жӯӨеҮәзҺ°дәҶвҖңеҝ«йӨҗж–ҮеҢ–вҖқе’ҢвҖңйҖҹйЈҹдё»д№үвҖқгҖӮеҝ«йӨҗжҢүз»ҸиҗҘж–№ејҸгҖҒе·ҘдёҡеҢ–зЁӢеәҰеҸҜеҲҶдёәпјҡдј з»ҹеҝ«йӨҗгҖҒзҺ°д»Јеҝ«йӨҗгҖӮжҢүиҸңе“ҒйЈҺе‘іеҸҜеҲҶдёәпјҡдёӯејҸеҝ«йӨҗгҖҒиҘҝејҸеҝ«йӨҗгҖҒдёӯиҘҝеҗҲз’§ејҸеҝ«йӨҗгҖҒе…¶е®ғеҝ«йӨҗгҖӮжҢүе“Ғз§ҚеҪўејҸеҸҜеҲҶдёәпјҡеҚ•дёҖе“Ғз§Қеҝ«йӨҗгҖҒз»„еҗҲе“Ғз§Қеҝ«йӨҗгҖӮ

еҝ«йӨҗеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

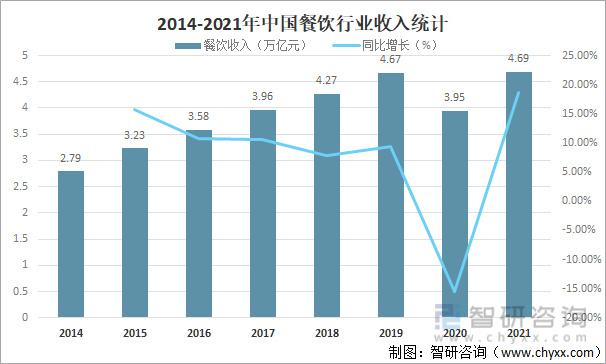

йҡҸзқҖжҲ‘еӣҪеҹҺй•Үе’ҢеҶңжқ‘еұ…ж°‘з”ҹжҙ»ж°ҙе№іиҫҫеҲ°еҜҢиЈ•е’Ңе°Ҹеә·еұӮж¬ЎпјҢж¶Ҳиҙ№еңЁеӣҪж°‘з»ҸжөҺжҙ»еҠЁдёӯзҡ„жҜ”йҮҚйҖҗжӯҘеҠ еӨ§пјҢеұ…ж°‘зҡ„йӨҗйҘ®ж¶Ҳиҙ№йҖҗжёҗд»ҺдёҖж—ҘдёүйӨҗзҡ„еҲҡйңҖеҚҮзә§еҲ°ж„ҹеҸ—йӨҗйҘ®ж–ҮеҢ–д»ҘеҸҠзӨҫдәӨзҡ„йҮҚиҰҒж–№ејҸпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪйӨҗйҘ®дёҡй”Җ售收е…ҘйҖҗе№ҙж”ҖеҚҮпјҢ2019е№ҙдёӯеӣҪйӨҗйҘ®ж”¶е…Ҙиҫҫ4.67дёҮдәҝе…ғпјҢиҫғ2018е№ҙеўһеҠ дәҶ0.40дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.38%пјҢеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢ2020е№ҙдёӯеӣҪйӨҗйҘ®ж”¶е…ҘеӨ§е№…дёӢж»‘пјҢйҡҸзқҖеӣҪеҶ…з–«жғ…зҡ„жңүж•ҲжҺ§еҲ¶пјҢдёӯеӣҪйӨҗйҘ®еёӮеңәд№ҹйҖҗжёҗеӨҚиӢҸпјҢ2021е№ҙдёӯеӣҪйӨҗйҘ®ж”¶е…Ҙе®ҢжҲҗ4.69дёҮдәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ0.74дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.64%гҖӮ

2014-2021е№ҙдёӯеӣҪйӨҗйҘ®ж”¶е…Ҙз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҘӯеә—иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҝ«йӨҗдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

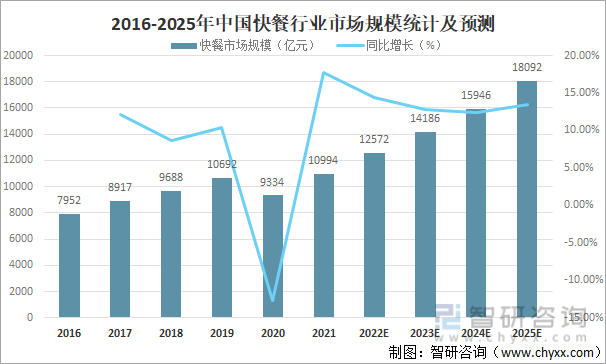

иҝ‘е№ҙжқҘйҡҸзқҖдёӯеӣҪеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙеўһй•ҝд»ҘеҸҠдё»иҰҒеҹҺеёӮзҡ„еҹҺй•ҮеҢ–еҸ‘еұ•пјҢд»ҘеҸҠеұ…ж°‘з”ҹжҙ»иҠӮеҘҸеҠ еҝ«еҲәжҝҖдәҶеҝ«йӨҗеә—йңҖжұӮпјҢеёҰеҠЁдёӯеӣҪеҝ«йӨҗиЎҢдёҡиҝ…йҖҹжү©еј пјҢ2021е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模иҫҫ10994дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ1660дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.78%пјҢйў„и®Ў2025е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模е°ҶиҫҫеҲ°18092дәҝе…ғпјҢ 2016е№ҙ-2019е№ҙй—ҙе№ҙеӨҚеҗҲеўһй•ҝзҺҮй«ҳиҫҫ10.4%пјҢй«ҳдәҺдёӯеӣҪйӨҗйҘ®иЎҢдёҡе№іеқҮеўһйҖҹгҖӮ

2016-2025е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模з»ҹи®ЎеҸҠйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡжІҷеҲ©ж–ҮгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

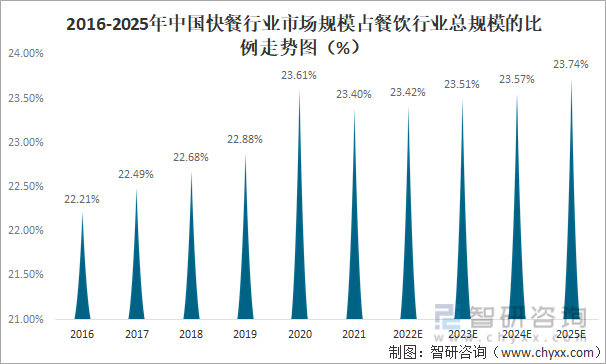

дёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模й•ҝжңҹеҚ жҚ®йӨҗйҘ®иЎҢдёҡжҖ»и§„жЁЎдёӨжҲҗд»ҘдёҠзҡ„жҜ”дҫӢпјҢ еҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢ2020е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模еҚ йӨҗйҘ®иЎҢдёҡжҖ»и§„жЁЎзҡ„жҜ”дҫӢиҝ…йҖҹжҸҗеҚҮпјҢиҫҫ23.6%пјҢиҜҘжҜ”дҫӢжңӘжқҘе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮ

2016-2025е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模еҚ йӨҗйҘ®иЎҢдёҡжҖ»и§„жЁЎзҡ„жҜ”дҫӢиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҘӯеә—иЎҢдёҡеҚҸдјҡгҖҒжІҷеҲ©ж–ҮгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

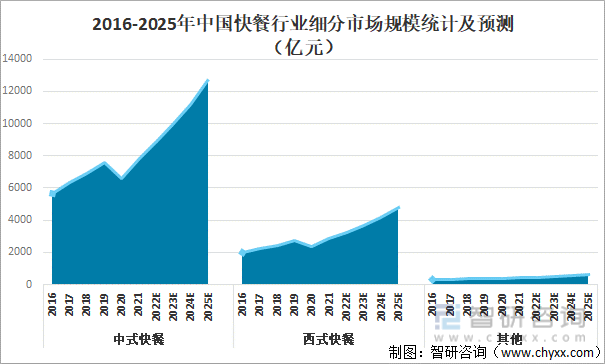

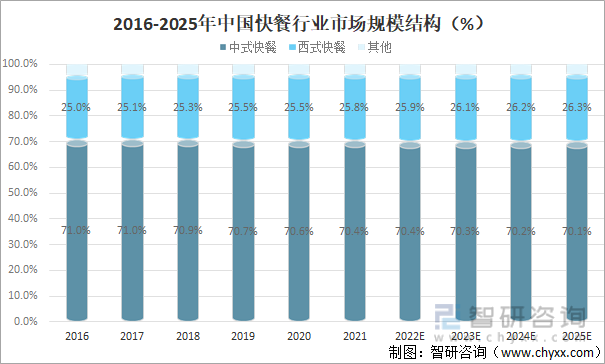

д»Һз»ҶеҲҶеёӮеңәжқҘзңӢпјҢ2021е№ҙдёӯеӣҪдёӯејҸеҝ«йӨҗеёӮеңә规模иҫҫ7744дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ1154дәҝе…ғпјҢйў„и®Ў2025е№ҙдёӯеӣҪдёӯејҸеҝ«йӨҗеёӮеңә规模е°ҶиҫҫеҲ°12685дәҝе…ғгҖӮ2021е№ҙдёӯеӣҪиҘҝејҸеҝ«йӨҗеёӮеңә规模иҫҫ2834дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ453дәҝе…ғпјҢйў„и®Ў2025е№ҙдёӯеӣҪиҘҝејҸеҝ«йӨҗеёӮеңә规模е°ҶиҫҫеҲ°4762дәҝе…ғгҖӮ

2016-2025е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡз»ҶеҲҶеёӮеңә规模з»ҹи®ЎеҸҠйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡжІҷеҲ©ж–ҮгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯејҸеҝ«йӨҗдҪңдёәжңҖз¬ҰеҗҲдёӯеӣҪдәәеҸЈе‘іж¶Ҳиҙ№д№ жғҜзү№зӮ№зҡ„з»ҶеҲҶеҝ«йӨҗиөӣйҒ“пјҢдёӯејҸеҝ«йӨҗдёҖзӣҙжҳҜдёӯеӣҪеҝ«йӨҗиЎҢдёҡзҡ„дё»еҠӣеҶӣпјҢй•ҝжңҹеҚ жҚ®дёӯеӣҪеҝ«йӨҗеёӮеңәдёғжҲҗеёӮеңәзҡ„еёӮеңәд»ҪйўқпјҢ2021е№ҙдёӯеӣҪдёӯејҸеҝ«йӨҗеёӮеңә规模еҚ жҚ®еҝ«йҖҹеёӮеңәжҖ»и§„жЁЎзҡ„70.4%пјҢиҘҝејҸеҝ«йӨҗеёӮеңә规模еҚ жҚ®еҝ«йҖҹеёӮеңәжҖ»и§„жЁЎзҡ„25.8%гҖӮ

2016-2025е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模结жһ„пјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡжІҷеҲ©ж–ҮгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеёӮеңәж јеұҖ

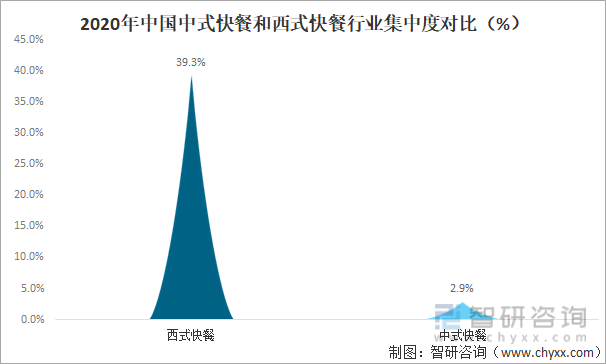

дёӯеӣҪдёӯејҸеҝ«йӨҗиЎҢдёҡе‘ҲзҺ°й«ҳеәҰеҲҶж•Јзү№еҫҒпјҢиЎҢдёҡйӣҶдёӯеәҰиҝңдҪҺдәҺиҘҝејҸеҝ«йӨҗпјҢз”ұдәҺдёӯејҸеҝ«йӨҗиЎҢдёҡе…·жңүеӨ§еёӮеңәгҖҒеӨҡе“Ғзұ»гҖҒејәз«һдәүзҡ„еёӮеңәж јеұҖпјҢиҫғдҪҺзҡ„иҝӣе…ҘеЈҒеһ’дҪҝеҫ—еҗ„еӨ§з»ҶеҲҶеёӮеңәеқҮеӯҳеңЁеӨ§йҮҸзҡ„з«һдәүиҖ…пјҢдёӯејҸеҝ«йӨҗдё°еҜҢзҡ„еҸЈе‘ігҖҒеӨҡж ·зҡ„е“Ғзұ»д»ҘеҸҠеҢәеҹҹжҖ§еҲҶеёғзҡ„зү№еҫҒд№ҹдҪҝеҫ—еҗ„еӨ§дёӯе°Ҹе“ҒзүҢеқҮиғҪеӨҹиҺ·еҫ—дёҖе®ҡзҡ„еҸ‘еұ•дёҺз”ҹеӯҳз©әй—ҙпјҢйҖ е°ұдәҶиЎҢдёҡй«ҳеәҰеҲҶж•ЈеҢ–зҡ„зү№еҫҒгҖӮ

2020е№ҙдёӯеӣҪдёӯејҸеҝ«йӨҗе’ҢиҘҝејҸеҝ«йӨҗиЎҢдёҡйӣҶдёӯеәҰеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжІҷеҲ©ж–ҮгҖҒ欧зқҝгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯејҸеҝ«йӨҗж ҮеҮҶеҢ–йҡҫеәҰиҫғй«ҳжҳҜиҝһй”ҒдёӯејҸеҝ«йӨҗе“ҒзүҢз»ҸиҗҘзҡ„дёҖеӨ§з—ӣзӮ№пјҢд№ҹжҳҜеҲ¶зәҰдёӯејҸеҝ«йӨҗе“ҒзүҢиҜһз”ҹиЎҢдёҡе·ЁеӨҙзҡ„дёҖдёӘйҮҚиҰҒеӣ зҙ пјҢзӣ®еүҚдёӯејҸеҝ«йӨҗж ҮеҮҶеҢ–дё»иҰҒйқўдёҙзқҖдёӨеӨ§йҡҫзӮ№пјҡйҰ–е…ҲжҳҜдёӯејҸеҝ«йӨҗеҲ¶дҪңе·ҘиүәзӣёеҜ№еӨҚжқӮпјҢеҢ…еҗ«з…ҺзғӨзӮ’и’ёзӮёзӯүеӨҡз§Қзғ№йҘӘе·ҘиүәпјҢдә§е“ҒдёҠжӣҙжҳҜеҸҜд»Ҙж №жҚ®еҢәеҹҹеҲҶдёәе…«еӨ§иҸңзі»пјҢеҜ№еҺЁеёҲзғ№йҘӘжҠҖиғҪзҡ„дҫқиө–зӣёеҜ№иҫғй«ҳпјҢеҜ№дәҺиҝҪжұӮе®ўжөҒйҮҸдёҺеҮәйӨҗж•ҲзҺҮзҡ„еҝ«йӨҗй—Ёеә—жқҘиҜҙйңҖиҰҒеӨ§йҮҸзҡ„еҺЁеёҲдәәжүҚеӮЁеӨҮпјҢ并且йҡҫд»ҘдҝқиҜҒиҸңе“Ғзҡ„еҸЈе‘ідёҖиҮҙгҖӮе…¶ж¬Ўз”ұдәҺдёӯйӨҗзұ»иҸңе“ҒеңЁеҶ°з®ұеҶ·еҶ»еҗҺеӨҚзғӯдјҡйҖ жҲҗиҫғдёәжҳҺжҳҫзҡ„еҸЈж„ҹжөҒеӨұпјҢзҺ°еҲ¶зҺ°зӮ’жҲҗдёәдәҶдҝқиҜҒдёӯйӨҗзұ»иҸңе“ҒеҸЈж„ҹзҡ„е…ій”®пјҢиҝҷеҜ№дҫӣеә”й“ҫд№ҹжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮпјҢ并且жҸҗй«ҳдәҶй—Ёеә—зҡ„дәәе·ҘжҲҗжң¬пјҢдҪҝеҫ—дёӯејҸеҝ«йӨҗж ҮеҮҶеҢ–йҡҫеәҰиҝӣдёҖжӯҘжҸҗеҚҮгҖӮеҜ№жҜ”дёӯиҘҝејҸеҝ«йӨҗжҲ‘们еҸҜд»ҘеҸ‘зҺ°пјҢеҝ«йӨҗиөӣйҒ“зҡ„ж ҮеҮҶеҢ–зЁӢеәҰдёҺе“ҒзүҢзҡ„иҝһй”ҒеҢ–ж°ҙе№іе…·жңүжҳҺжҳҫзҡ„зӣёе…іжҖ§пјҢзІүйқўзұ»гҖҒзұійҘӯзұ»еҝ«йӨҗз”ұдәҺж ҮеҮҶеҢ–ж°ҙе№іиҫғдҪҺйҷҗеҲ¶дәҶеӨҙйғЁе“ҒзүҢзҡ„й—Ёеә—жү©еј гҖӮ

жҲӘжӯў2022е№ҙ2жңҲ16ж—ҘдёӯеӣҪдёӯејҸеҝ«йӨҗж ҮеҮҶеҢ–зЁӢеәҰиҫғдҪҺпјҢй—Ёеә—ж•°йҮҸзӣёеҜ№иҫғе°‘

иө„ж–ҷжқҘжәҗпјҡзӘ„й—ЁйӨҗзңјгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡдҫӣйңҖзӯ–з•ҘеҲҶжһҗеҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҝ«йӨҗдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҝ«йӨҗдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«еҝ«йӨҗиЎҢдёҡиҝҗиҗҘеҲҶжһҗпјҢйўҶе…Ҳеҝ«йӨҗдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢеҝ«йӨҗиЎҢдёҡеҸ‘еұ•жҠ•иө„зӯ–з•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![дёҖж–Үе…ЁжҷҜйҖҹи§Ҳ|2023е№ҙдёӯеӣҪеҝ«йӨҗиЎҢдёҡеёӮеңә规模继з»ӯеўһй•ҝпјҢе“ҒзүҢз«һдәүж„ҲеҠ жҝҖзғҲпјҢиЎҢдёҡе°ҶдёҚж–ӯиҪ¬еһӢеҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе°Ҹеҗғеҝ«йӨҗиҝһй”ҒеёӮеңәеҲҶжһҗпјҡиҝһй”ҒеҢ–зҺҮиҫҫ20.4%[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҝ«йӨҗдә§дёҡ规模еҸҠеёӮеңәж јеұҖеҲҶжһҗпјҡеёӮеңә规模иҫҫ10994дәҝе…ғ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҝ«йӨҗдә§дёҡз»ҸиҗҘзҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡеҝ«йӨҗй—Ёеә—ж•°йҮҸиҫҫ110.3дёҮ家[еӣҫ]](http://img.chyxx.com/2021/07/C0532PWXP8_m.jpg?x-oss-process=style/w320)