дёҖгҖҒжҰӮиҝ°

е…ұдә«еҮәиЎҢпјҢзҪ‘з»ңжөҒиЎҢиҜҚпјҢжҳҜжҢҮдәәд»¬ж— йңҖжӢҘжңүиҪҰиҫҶжүҖжңүжқғпјҢд»Ҙе…ұдә«е’ҢеҗҲд№ҳж–№ејҸдёҺе…¶д»–дәәе…ұдә«иҪҰиҫҶпјҢжҢүз…§иҮӘе·ұзҡ„еҮәиЎҢиҰҒжұӮд»ҳеҮәзӣёеә”зҡ„дҪҝз”Ёиҙ№зҡ„дёҖз§Қж–°е…ҙдәӨйҖҡж–№ејҸгҖӮеҢ…жӢ¬д»Ҙжү“иҪҰиҪҜ件гҖҒе…ұдә«еҚ•иҪҰдёәд»ЈиЎЁзҡ„дёҖеӨ§жү№еҲӣж–°жЁЎејҸгҖӮйҡҸзқҖе…ұдә«еҮәиЎҢйңҖжұӮдёҚж–ӯ延еұ•пјҢиЎҢдёҡеҸ‘еұ•жҢҒз»ӯеҲӣж–°пјҢе…ұдә«еҮәиЎҢзҡ„дё»иҰҒж–№ејҸеҢ…еҗ«дё“иҪҰгҖҒеҝ«иҪҰзӯүзҪ‘зәҰиҪҰжңҚеҠЎ;е…ұдә«еҚ•иҪҰ;еҲҶж—¶з§ҹиөҒжңҚеҠЎеҰӮе…ұдә«жұҪиҪҰзӯүгҖӮ

е…ұдә«еҮәиЎҢзҡ„дё»иҰҒж–№ејҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

1гҖҒеёӮеңә规模

йҡҸзқҖдә’иҒ”зҪ‘жҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•пјҢдәә们ж¶Ҳиҙ№и§ӮеҝөеҸ‘з”ҹиҪ¬еҸҳпјҢд»Ҙдә’иҒ”зҪ‘е№іеҸ°дёәдҫқжүҳгҖҒйҖҡиҝҮе…ұдә«иҮӘе·ұй—ІзҪ®иө„жәҗдҪҝз”ЁжқғиҺ·еҫ—йўқеӨ–收е…Ҙзҡ„е…ұдә«з»ҸжөҺйЈһйҖҹеҸ‘еұ•пјҢзӣ®еүҚе…ұдә«з»ҸжөҺе·Із»Ҹж¶үеҸҠеҲ°дәә们зҡ„з”ҹжҙ»гҖҒз”ҹдә§гҖҒйҮ‘иһҚзӯүеӨҡдёӘж–№йқўпјҢе…ұдә«еҮәиЎҢзҡ„жЁЎејҸдёҖж–№йқўж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…вҖңжұӮиҖҢдёҚеҫ—вҖқзҡ„иҮӘй©ҫйңҖжұӮпјӣеҸҰдёҖж–№йқўпјҢйҒҝе…ҚдәҶиҪҰиҫҶй—ІзҪ®иө„жәҗж— жі•иў«жңүж•ҲеҲ©з”ЁеёҰжқҘзҡ„жөӘиҙ№пјҢеҸҜи§Ғе…ұдә«еҮәиЎҢйҖҗжёҗжҲҗдёәе…¬дј—зҡ„еҮәиЎҢйҖүжӢ©пјҢ2019е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢеёӮеңә规模иҫҫ2700дәҝе…ғпјҢиҫғ2018е№ҙеўһеҠ дәҶ221дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.91%пјҢ2020е№ҙеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢдёӯеӣҪе…ұдә«еҮәиЎҢеёӮеңә规模йҰ–ж¬ЎеҮәзҺ°дёӢж»‘пјҢ2021е№ҙејҖе§ӢжҒўеӨҚеўһй•ҝпјҢ2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢеёӮеңә规模иҫҫ2344дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ68дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.99%пјҢеҚ е…ұдә«з»ҸжөҺжҖ»и§„жЁЎзҡ„6.36%гҖӮ

2017-2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢеёӮеңә规模еҸҠеҚ е…ұдә«з»ҸжөҺжҖ»и§„жЁЎзҡ„жҜ”дҫӢ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дҝЎжҒҜдёӯеҝғгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

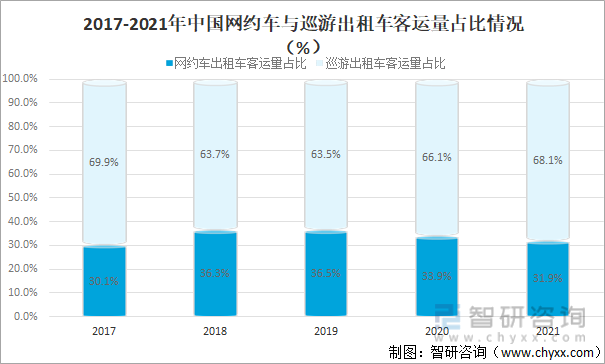

д»ҺеҸ‘еұ•жҖҒеҠҝзңӢпјҢеңЁдәӨйҖҡеҮәиЎҢйўҶеҹҹпјҢ2021е№ҙзҪ‘зәҰиҪҰе®ўиҝҗйҮҸеҚ еҮәз§ҹиҪҰжҖ»е®ўиҝҗйҮҸзҡ„жҜ”йҮҚзәҰдёә31.9%пјҢеҚ жҜ”иҫғдёҠе№ҙеҮҸе°‘2дёӘзҷҫеҲҶзӮ№гҖӮйҷӨз–«жғ…еҪұе“ҚеёӮеңәйңҖжұӮд№ӢеӨ–пјҢзӣ‘з®Ўи¶ӢдёҘжҲҗдёәзҪ‘зәҰиҪҰе®ўиҝҗйҮҸеҚ жҜ”дёӢйҷҚзҡ„дё»иҰҒеӣ зҙ гҖӮдёҖж–№йқўпјҢеҗҲ规еҢ–иҝӣзЁӢеҠ еҝ«жҺЁиҝӣгҖӮ2021е№ҙ9жңҲдәӨйҖҡиҝҗиҫ“йғЁеҚ°еҸ‘гҖҠе…ідәҺз»ҙжҠӨе…¬е№із«һдәүеёӮеңә秩еәҸеҠ еҝ«жҺЁиҝӣзҪ‘зәҰиҪҰеҗҲ规еҢ–зҡ„йҖҡзҹҘгҖӢпјҢиҰҒжұӮеҗ„ең°дәӨйҖҡиҝҗиҫ“дё»з®ЎйғЁй—ЁзқЈдҝғзҪ‘зәҰиҪҰе№іеҸ°е…¬еҸёдҫқжі•дҫқ规ејҖеұ•з»ҸиҗҘпјҢеҠ еҝ«зҪ‘зәҰиҪҰеҗҲ规еҢ–иҝӣзЁӢгҖӮеӨҡең°зӣ‘з®ЎйғЁй—ЁдёҚе®ҡжңҹжЈҖжҹҘзҪ‘зәҰиҪҰжҳҜеҗҰеҗҲ规иҝҗиҗҘпјҢ并еҜ№дёҚеҗҲ规зҡ„е№іеҸ°иҝӣиЎҢйҖҡжҠҘдёҺиЎҢж”ҝеӨ„зҪҡгҖӮеҗ„ең°и§„иҢғзҡ„еҮәеҸ°пјҢеҜ№жҺЁеҠЁеҪ“ең°зҪ‘зәҰиҪҰеёӮеңәеҒҘеә·гҖҒе®үе…ЁеҸ‘еұ•иө·еҲ°дәҶйҮҚиҰҒдҪңз”ЁпјҢдҪҶзҪ‘зәҰиҪҰзҡ„и·ЁеҢәеҹҹз»ҸиҗҘжқЎд»¶йҷҗеҲ¶гҖҒиҪҰиҫҶеҗҲ规еҢ–зҺҮиҰҒжұӮжҸҗй«ҳзӯүеӣ зҙ дҪҝеҫ—еҗ„ең°зҪ‘зәҰиҪҰжё…йҖҖж•°йҮҸзҹӯжңҹеҶ…дёҚж–ӯеўһеҠ пјҢзҪ‘зәҰиҪҰдёҺе·ЎжёёеҮәз§ҹиҪҰзҡ„е®ўиҝҗйҮҸжҜ”дҫӢд№ҹйҡҸд№ӢдёӢйҷҚгҖӮеҸҰдёҖж–№йқўпјҢеҮәиЎҢйўҶеҹҹзҡ„дҝЎжҒҜе®үе…Ёй—®йўҳеҸ—еҲ°е…іжіЁпјҢеӨҙйғЁе№іеҸ°дјҒдёҡеҸ—еҲ°зҪ‘з»ңе®үе…Ёе®ЎжҹҘпјҢд№ҹеёҰжқҘдәҶдёҚе°Ҹзҡ„еҶІеҮ»гҖӮ2021е№ҙ7жңҲпјҢзҪ‘з»ңе®үе…Ёе®ЎжҹҘеҠһе…¬е®ӨеҜ№ж»ҙж»ҙеҮәиЎҢеҗҜеҠЁзҪ‘з»ңе®үе…Ёе®ЎжҹҘпјҢйҡҸеҗҺж»ҙж»ҙеҮәиЎҢгҖҒж»ҙж»ҙдјҒдёҡзүҲгҖҒж»ҙж»ҙиҪҰдё»зӯү25ж¬ҫAppе…ЁйғЁдёӢжһ¶гҖӮеӨҙйғЁдјҒдёҡзҡ„еҸёжңәз«Ҝе’Ңе®ўжҲ·з«Ҝзҡ„еўһйҮҸе…ҘеҸЈиў«еҲҮж–ӯпјҢж–°зҡ„е№іеҸ°жҲҗй•ҝе’ҢйЎҫе®ўж¶Ҳиҙ№д№ жғҜе»әз«ӢйңҖиҰҒж—¶й—ҙпјҢзҹӯжңҹеҶ…йҖ жҲҗзҪ‘зәҰиҪҰе®ўиҝҗйҮҸеҮҸе°‘гҖӮ

2017-2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰдёҺе·ЎжёёеҮәз§ҹиҪҰе®ўиҝҗйҮҸеҚ жҜ”жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дҝЎжҒҜдёӯеҝғгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

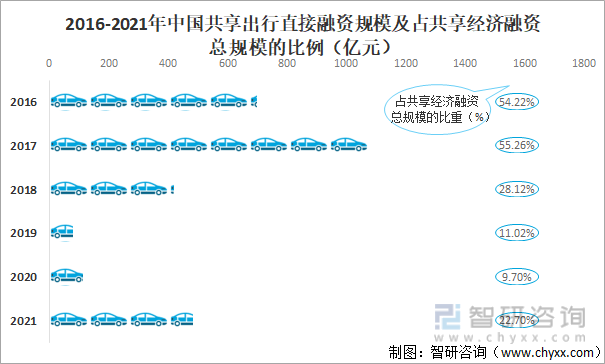

2гҖҒиһҚиө„规模

дёӯеӣҪе…ұдә«еҮәиЎҢеңЁз»ҸиҝҮеүҚеҮ е№ҙеҝ«йҖҹжү©еј йҳ¶ж®өеҗҺпјҢз”ұдәҺжңӘдёҺеҹҺеёӮ规еҲ’гҖҒзӣ‘з®Ўж”ҝзӯ–зӯүеҚҸи°ғеҸ‘еұ•пјҢйҒӯйҒҮиҜёеӨҡйҡҫйўҳпјҢеҸ‘еұ•жӯҘдјҗеҮҸзј“пјҢ2020е№ҙиһҚиө„дәӢ件еҮҸе°‘пјҢзӣҙжҺҘиһҚиө„规模仅дёә115дәҝе…ғпјҢ2021е№ҙејҖе§ӢжҒўеӨҚеўһй•ҝпјҢ2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢзӣҙжҺҘиһҚиө„规模иҫҫ485дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ370дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ321.74%пјҢеҸҠеҚ е…ұдә«з»ҸжөҺиһҚиө„жҖ»и§„жЁЎзҡ„22.70%гҖӮиҷҪ然дёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡеҸ‘еұ•йҖҹеәҰж”ҫзј“пјҢдҪҶе…ұдә«еҮәиЎҢеҘ‘еҗҲдёӯеӣҪеҹҺеёӮе»әи®ҫеҸҠеұ…ж°‘еҮәиЎҢйңҖжұӮпјҢиғҪжңүж•Ҳи§ЈеҶідәӨйҖҡжӢҘе өзӯүеҹҺеёӮеҸ‘еұ•й—®йўҳпјҢе…ұдә«еҮәиЎҢзҡ„еҸ‘еұ•еүҚжҷҜдҫқ然жҳҺжң—гҖӮ

2016-2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢзӣҙжҺҘиһҚиө„规模еҸҠеҚ е…ұдә«з»ҸжөҺиһҚиө„жҖ»и§„жЁЎзҡ„жҜ”дҫӢ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家дҝЎжҒҜдёӯеҝғгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

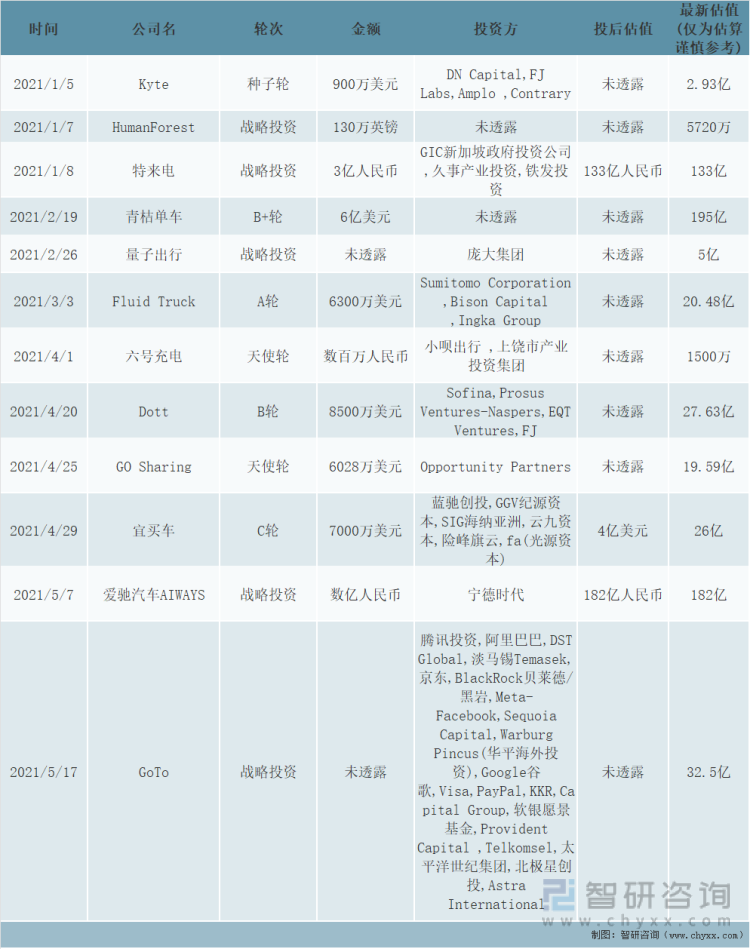

йҡҸзқҖе…ұдә«еҮәиЎҢе№іеҸ°дјҒдёҡ规模зҡ„жү©еӨ§е’Ңе•ҶдёҡжЁЎејҸзҡ„жҲҗзҶҹпјҢйҖҡиҝҮдёҠеёӮе’Ңе…¬ејҖеёӮеңәеӢҹйӣҶиө„йҮ‘жҲҗдёәе№іеҸ°и¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„иһҚиө„йҖ”еҫ„пјҢ2021е№ҙе…ұдә«еҮәиЎҢйўҶеҹҹзҡ„еӨҡдёӘдјҒдёҡз§ҜжһҒжҺЁиҝӣдёҠеёӮиһҚиө„пјҢ 2021е№ҙ6жңҲпјҢж»ҙж»ҙеҮәиЎҢеңЁзәҪдәӨжүҖдёҠеёӮпјҢ12жңҲеҗҜеҠЁеңЁйҰҷжёҜдёҠеёӮзҡ„еҮҶеӨҮе·ҘдҪңгҖӮ

2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢйўҶеҹҹиһҚиө„дәӢ件з»ҹи®ЎпјҲдёҖпјү

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢйўҶеҹҹиһҚиө„дәӢ件з»ҹи®ЎпјҲдәҢпјү

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢйўҶеҹҹиһҚиө„дәӢ件з»ҹи®ЎпјҲдёүпјү

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеёӮеңәз«һдәүж јеұҖ

1гҖҒзҪ‘зәҰиҪҰ

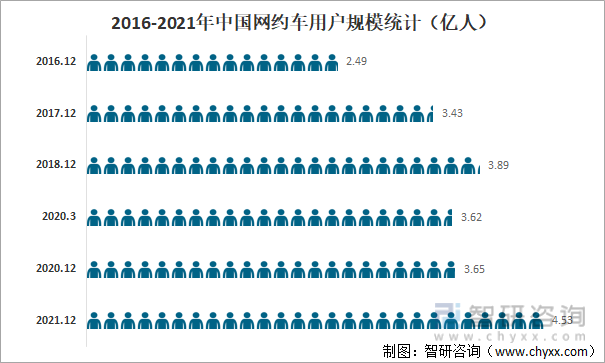

иҝ‘е№ҙжқҘеҹҺеёӮдәәеҸЈзҡ„дёҚж–ӯеўһй•ҝз»ҷдәӨйҖҡеёҰжқҘдәҶжһҒеӨ§зҡ„еҺӢеҠӣпјҢж–°зҡ„дәӨйҖҡиҝҗиҫ“жЁЎејҸзҡ„еҮәзҺ°жҳҜеҝ…然и¶ӢеҠҝпјҢзҪ‘зәҰиҪҰеә”иҝҗиҖҢз”ҹпјҢж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…зҡ„дҫҝеҲ©еҮәиЎҢйңҖжұӮгҖӮзҪ‘зәҰиҪҰеӣ е…¶иҮӘиә«зҡ„дјҳеҠҝпјҢеҗёеј•дәҶдј—еӨҡз”ЁжҲ·пјҢ2021е№ҙ12жңҲжң«дёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·и§„жЁЎиҫҫ4.53дәҝдәәпјҢиҫғ2020е№ҙеҗҢжңҹеўһеҠ дәҶ0.88дәҝдәәпјҢеҗҢжҜ”еўһй•ҝ24.01%гҖӮ

2016-2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·и§„жЁЎз»ҹи®ЎпјҲдәҝдәәпјү

иө„ж–ҷжқҘжәҗпјҡзҪ‘з»ҸзӨҫгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣ®еүҚдёӯеӣҪзҪ‘зәҰиҪҰе№іеҸ°дё»иҰҒж»ҙж»ҙеҮәиЎҢгҖҒT3еҮәиЎҢгҖҒжӣ№ж“ҚеҮәиЎҢгҖҒйҰ–жұҪзәҰиҪҰгҖҒдә«йҒ“еҮәиЎҢгҖҒзҘһе·һдё“иҪҰгҖҒеҰӮзҘәеҮәиЎҢгҖҒзҫҺеӣўжү“иҪҰгҖҒеҳҖе—’еҮәиЎҢгҖҒдёҮйЎәеҸ«иҪҰзӯүпјҢзҪ‘зәҰиҪҰиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәж јеұҖжңӘе®ҡпјҢдёҚж–ӯжңүдјҒдёҡе°қиҜ•и·»иә«пјҢиҜ•еӣҫд»ҺдёӯиҺ·еҲ©гҖӮ

дёӯеӣҪдё»иҰҒзҪ‘зәҰиҪҰе№іеҸ°д»Ӣз»Қ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

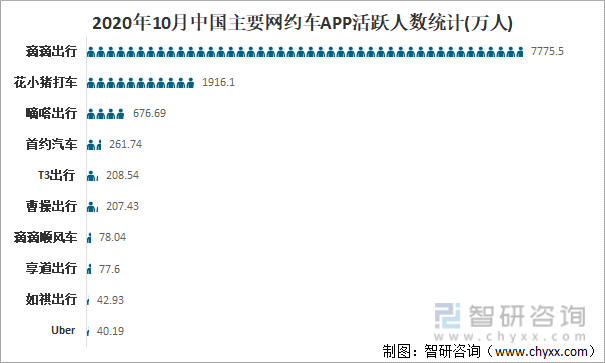

д»ҺзҪ‘зәҰиҪҰAPPжҙ»и·ғз”ЁжҲ·ж•°йҮҸжқҘзңӢпјҢ2020е№ҙ10жңҲж»ҙж»ҙеҮәиЎҢд»Ҙ7775.5дёҮжҙ»и·ғз”ЁжҲ·ж•°йҮҸдҪҚеұ…иЎҢдёҡ第дёҖпјҢж——дёӢзӢ¬з«Ӣе“ҒзүҢиҠұе°ҸзҢӘжү“иҪҰд»Ҙ1916.1дёҮжҙ»и·ғз”ЁжҲ·ж•°дҪҚеұ…第дәҢпјҢеҳҖе—’еҮәиЎҢд»Ҙ676.69дёҮжҙ»и·ғз”ЁжҲ·ж•°дҪҚеұ…第дёүгҖӮ

2020е№ҙ10жңҲдёӯеӣҪдё»иҰҒзҪ‘зәҰиҪҰAPPжҙ»и·ғдәәж•°з»ҹи®Ў(дёҮдәә)

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

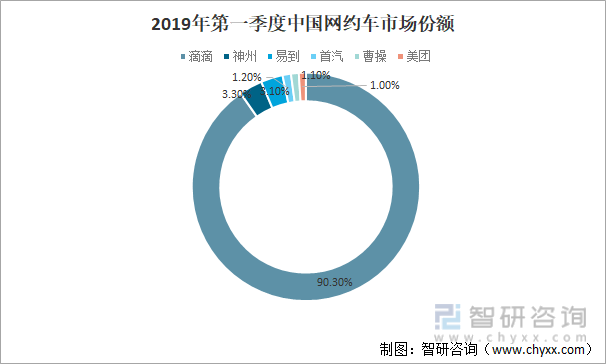

д»ҺеёӮеңәд»ҪйўқжқҘзңӢпјҢ2019е№ҙ第дёҖеӯЈеәҰж»ҙж»ҙеҮәиЎҢзҡ„еёӮеҚ зҺҮй«ҳиҫҫ90.3%пјҢд»Ҙз»қеҜ№дјҳеҠҝеҚ жҚ®еёӮеңәд»ҪйўқпјҢзҘһе·һдё“иҪҰе’Ңжҳ“еҲ°з”ЁиҪҰеёӮеҚ зҺҮеҲҶеҲ«дёә3.3%е’Ң3.1%пјҢзҹӯжңҹжқҘзңӢпјҢж–°иҝӣе…ҘиҖ…д»Қж— жі•ж’јеҠЁе…ҲеҸ‘дјҒдёҡж»ҙж»ҙеҮәиЎҢзҡ„иЎҢдёҡйңёдё»ең°дҪҚгҖӮ

2019е№ҙ第дёҖеӯЈеәҰдёӯеӣҪзҪ‘зәҰиҪҰеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒе…ұдә«еҚ•иҪҰ

ж»ҙж»ҙеҮәиЎҢеҚ жҚ®дёӨиҪ®иҪҰеёӮеңәдјҳеҠҝең°дҪҚгҖӮзӣ®еүҚпјҢдёӯеӣҪе…ұдә«дёӨиҪ®иҪҰеёӮеңәиЎҢдёҡе№іеҸ°и¶…дёӨзҷҫ家пјҢиЎҢдёҡеӨҙйғЁеҸӮдёҺиҖ…еҢ…жӢ¬ж»ҙж»ҙиҮӘжңүе“ҒзүҢйқ’жЎ”еҚ•иҪҰгҖҒе“Ҳе•°еҮәиЎҢд»ҘеҸҠзҫҺеӣўеҚ•иҪҰеҠ еӨ§еңЁж–°иҪҰжҠ•ж”ҫгҖҒиҪҰиҫҶз ”еҸ‘гҖҒжҚўз”өзҪ‘з»ңзӯүж–№йқўеёғеұҖпјҢеҝ«йҖҹеҚ йўҶе…ұдә«дёӨиҪ®иҪҰеёӮеңәгҖӮ

дёӯеӣҪе…ұдә«дёӨиҪ®иҪҰеёӮеңәйҮҚзӮ№е№іеҸ°д»Ӣз»Қ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

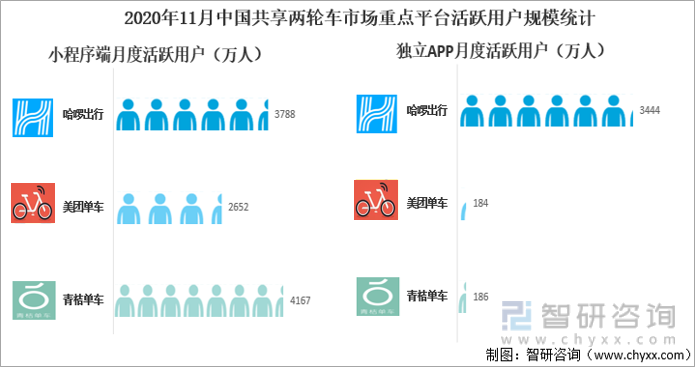

2020е№ҙ11жңҲпјҢд»Һе°ҸзЁӢеәҸжё йҒ“жқҘзңӢпјҢйқ’жЎ”еҚ•иҪҰдҪңдёәиҫғжҷҡзҡ„е…ҘеұҖиҖ…еҮӯеҖҹиҫғејәзҡ„иҝҗиҗҘиғҪеҠӣдёҺдјҳиҙЁжңҚеҠЎпјҢд»Ҙ4167дёҮжҙ»и·ғз”ЁжҲ·йўҶи·‘еёӮеңәпјҢдҪҚеұ…е°ҸзЁӢеәҸз«Ҝз”ЁжҲ·и§„жЁЎжҰңйҰ–гҖӮд»ҺзӢ¬з«ӢAPPжё йҒ“жқҘзңӢпјҢе“Ҳе•°еҮӯеҖҹ其规模еҢ–дјҳеҠҝеқҗжӢҘ3444дёҮжҙ»и·ғз”ЁжҲ·пјҢеҚ жҚ®зӢ¬з«ӢAPPз”ЁжҲ·и§„жЁЎжҰңйҰ–гҖӮ

2020е№ҙ11жңҲдёӯеӣҪе…ұдә«дёӨиҪ®иҪҰеёӮеңәйҮҚзӮ№е№іеҸ°жҙ»и·ғз”ЁжҲ·и§„жЁЎз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдәҝ欧жҷәеә“гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡеёӮеңәз—ӣзӮ№еҸҠдә§дёҡеҚҮзә§еҸ‘еұ•еёғеұҖеҠЁеҗ‘пјҢдёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪе…ұдә«еҮәиЎҢиЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢеҸҠжҠ•иө„зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢеёӮеңә规模еҸҠеёӮеңәз«һдәүж јеұҖеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![дёҠеёӮд»…5дёӘжңҲзҡ„ж»ҙж»ҙе®Јеёғе°Ҷд»ҺзәҪдәӨжүҖйҖҖеёӮпјҢ并еҗҜеҠЁиөҙжёҜдёҠеёӮзҡ„еҮҶеӨҮе·ҘдҪң[еӣҫ]](http://img.chyxx.com/2021/12/23847NVRP8_m.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪе…ұдә«еҮәиЎҢеёӮеңәеҲҶжһҗпјҡйҳІз–«еёёжҖҒеҢ–жғ…еҶөдёӢпјҢеҫ®еҮәиЎҢжңүдёҖе®ҡдёҠеҚҮз©әй—ҙ[еӣҫ]](http://img.chyxx.com/2021/09/Y2271SN6FB_m.jpg?x-oss-process=style/w320)