дёҖгҖҒжҰӮиҝ°

жҺ§еҲ¶йҳҖжҳҜжөҒдҪ“иҫ“йҖҒзі»з»ҹдёӯзҡ„жҺ§еҲ¶йғЁд»¶пјҢе…·жңүжҲӘжӯўгҖҒи°ғиҠӮгҖҒеҜјжөҒгҖҒйҳІжӯўйҖҶжөҒгҖҒзЁіеҺӢгҖҒеҲҶжөҒжҲ–жәўжөҒжі„еҺӢзӯүеҠҹиғҪгҖӮе·ҘдёҡжҺ§еҲ¶йҳҖдё»иҰҒеә”з”ЁдәҺе·ҘдёҡиЈ…еӨҮдёӯзҡ„иҝҮзЁӢжҺ§еҲ¶пјҢеұһдәҺд»ӘеҷЁгҖҒд»ӘиЎЁеҸҠиҮӘеҠЁеҢ–иЎҢдёҡгҖӮжҺ§еҲ¶йҳҖеңЁе®һзҺ°е·ҘдёҡиҮӘеҠЁеҢ–иҝҮзЁӢдёӯзұ»дјјжңәеҷЁдәәзҡ„жүӢиҮӮпјҢжҳҜж”№еҸҳд»ӢиҙЁжөҒйҮҸгҖҒеҺӢеҠӣгҖҒжё©еәҰгҖҒж¶ІдҪҚзӯүе·ҘиүәеҸӮж•°зҡ„жңҖз»ҲжҺ§еҲ¶е…ғ件гҖӮз”ұдәҺе…¶еңЁе·ҘдёҡиҮӘеҠЁеҢ–иҝҮзЁӢжҺ§еҲ¶зі»з»ҹдёӯдҪңдёәз»Ҳз«Ҝжү§иЎҢе…ғ件пјҢжҺ§еҲ¶йҳҖеҸҲз§°дёәвҖңжү§иЎҢеҷЁвҖқпјҢжҳҜжҷәиғҪеҲ¶йҖ зҡ„ж ёеҝғеҷЁд»¶д№ӢдёҖгҖӮ

жҺ§еҲ¶йҳҖжҳҜе·ҘдёҡиҮӘеҠЁеҢ–зҡ„е…ій”®еҹәзЎҖйғЁд»¶пјҢе…¶жҠҖжңҜеҸ‘еұ•ж°ҙе№ізӣҙжҺҘеҸҚжҳ дәҶеӣҪ家зҡ„еҹәзЎҖиЈ…еӨҮеҲ¶йҖ иғҪеҠӣе’Ңе·ҘдёҡзҺ°д»ЈеҢ–ж°ҙе№іпјҢжҳҜеҹәзЎҖе·ҘдёҡеҸҠе…¶дёӢжёёеә”з”Ёдә§дёҡе®һзҺ°жҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒиҮӘеҠЁеҢ–зҡ„еҝ…еӨҮжқЎд»¶гҖӮжҺ§еҲ¶йҳҖдёҖиҲ¬з”ұжү§иЎҢжңәжһ„е’ҢйҳҖй—Ёз»„жҲҗпјҢеҸҜжҢүеҠҹиғҪгҖҒиЎҢзЁӢзү№зӮ№гҖҒжүҖй…Қжү§иЎҢжңәжһ„дҪҝз”Ёзҡ„еҠЁеҠӣгҖҒеҺӢеҠӣиҢғеӣҙгҖҒжё©еәҰиҢғеӣҙиҝӣиЎҢеҲҶзұ»гҖӮ

жҺ§еҲ¶йҳҖеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҺ§еҲ¶йҳҖиЎҢдёҡеҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёҺйј“еҠұпјҢеӣҪеҠЎйҷўгҖҒеҸ‘改委гҖҒе·ҘдҝЎйғЁзӯүеӣҪ家йғЁе§”еҸҠең°ж–№ж”ҝеәңйҷҶз»ӯжҺЁеҮәеҗ„зұ»и§„еҲ’гҖҒж”ҝзӯ–пјҢеҜ№й«ҳз«ҜиЈ…еӨҮеҲ¶йҖ иЎҢдёҡз»ҷдәҲж”ҜжҢҒдёҺйј“еҠұпјҢд»ҘжҺЁеҠЁжҲ‘еӣҪе·Ҙдёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮеҗҢж—¶еӣҪ家иҝҳжҺЁиЎҢдәҶдёҖзі»еҲ—зӣёе…іж ҮеҮҶдҝғиҝӣе…¶жҠҖжңҜиҝӣжӯҘгҖӮ

йғЁеҲҶе·ҘдёҡжҺ§еҲ¶йҳҖзӣёе…іеӣҪ家жҺЁиҚҗжҖ§ж ҮеҮҶ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдә§дёҡй“ҫ

жҺ§еҲ¶йҳҖиЎҢдёҡдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒз”өж°”дә§е“ҒгҖҒеҗ„зұ»й“ёд»¶гҖҒ锻件гҖҒзҙ§еӣә件зӯүе·ҘдёҡеҺҹжқҗж–ҷпјҢдёҠжёёдјҒдёҡж•°йҮҸиҫғеӨҡпјҢз«һдәүиҫғе……еҲҶпјҢдҫӣеә”е……и¶іпјҢдёәжҺ§еҲ¶йҳҖдјҒдёҡзҡ„з”ҹдә§жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҹәзЎҖжқЎд»¶пјӣдёӢжёёеә”з”Ёе№ҝжіӣпјҢеҢ…жӢ¬зҹіжІ№гҖҒзҹіеҢ–гҖҒеҢ–е·ҘгҖҒйҖ зәёгҖҒзҺҜдҝқгҖҒиғҪжәҗгҖҒзҹҝеұұгҖҒеҶ¶йҮ‘гҖҒеҢ»иҚҜзӯүиЎҢдёҡгҖӮ

е·ҘдёҡжҺ§еҲ¶йҳҖдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һз”ҹдә§жҲҗжң¬еҲҶеёғжқҘзңӢпјҢй’ўжқҗгҖҒз”өж°”дә§е“ҒгҖҒ铸件зӯүеҺҹжқҗж–ҷеҚ жҜ”и¶…80%пјҢеҲ¶йҖ иҙ№з”ЁеҚ жҜ”5%е·ҰеҸігҖӮ

е·ҘдёҡжҺ§еҲ¶йҳҖз”ҹдә§жҲҗжң¬еҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

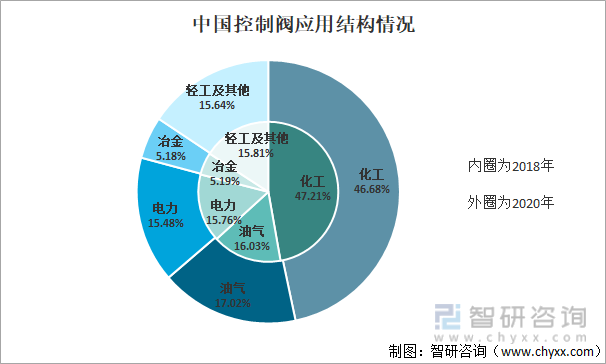

дёӯеӣҪжҺ§еҲ¶йҳҖжңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹдёәеҢ–е·ҘиЎҢдёҡпјҢеҚ жҜ”и¶…45%пјҢе…¶ж¬ЎдёәжІ№ж°”гҖҒз”өеҠӣиЎҢдёҡпјҢеҚ жҜ”еқҮи¶…15%гҖӮйҡҸзқҖиҝ‘е№ҙжқҘе·ҘдёҡжҺ§еҲ¶жҠҖжңҜзҡ„еҚҮзә§пјҢжҺ§еҲ¶йҳҖеңЁйҖ зәёгҖҒзҺҜдҝқгҖҒйЈҹе“ҒгҖҒеҲ¶иҚҜзӯүйўҶеҹҹзҡ„еә”з”ЁеҸ‘еұ•йҖҹеәҰд№ҹи¶ҠжқҘи¶Ҡеҝ«гҖӮ

дёӯеӣҪжҺ§еҲ¶йҳҖеә”з”Ёз»“жһ„жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒиЎҢдёҡ规模

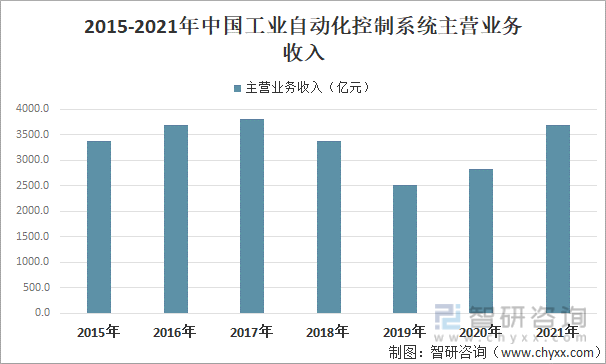

дёӯеӣҪе·ҘдёҡеҸ‘еұ•жҢҒз»ӯеҗ‘еҘҪпјҢе·ҘдёҡиҮӘеҠЁеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢ2021е№ҙдёӯеӣҪе·ҘдёҡеўһеҠ еҖјиҫҫ37.26дёҮдәҝе…ғпјҢеўһйҖҹиҫҫ19.1%гҖӮе·ҘдёҡжҺ§еҲ¶йҳҖдҪңдёәе·ҘдёҡжҺ§еҲ¶зі»з»ҹзҡ„з»Ҳз«ҜжҺ§еҲ¶е…ғ件пјҢе…¶еңЁе·ҘдёҡжҺ§еҲ¶зі»з»ҹдёӯзҡ„еә”з”ЁпјҢжңүж•ҲжҸҗй«ҳдәҶжҺ§еҲ¶зі»з»ҹзҡ„зЁіе®ҡжҖ§гҖҒзІҫзЎ®еәҰе’ҢиҮӘеҠЁеҢ–зЁӢеәҰгҖӮ

2012-2021е№ҙдёӯеӣҪе·ҘдёҡеўһеҠ еҖј

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж №жҚ®дёҠжө·д»ӘеҷЁд»ӘиЎЁиЎҢдёҡеҚҸдјҡж•°жҚ®пјҡ2021е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹдјҒдёҡж•°йҮҸиҝӣдёҖжӯҘеўһеҠ иҮі1868家пјҢе®һзҺ°иҗҘ收3685.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ30.2%гҖӮ

2015-2021е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹдё»иҗҘдёҡеҠЎж”¶е…Ҙ

иө„ж–ҷжқҘжәҗпјҡдёҠжө·д»ӘеҷЁд»ӘиЎЁиЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖдә§йҮҸйҖҗе№ҙеўһеҠ пјҢз”ұ2015е№ҙзҡ„902дёҮеҘ—еўһеҠ иҮі2021е№ҙзҡ„1750дёҮеҘ—е·ҰеҸіпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә6.6%гҖӮдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„е·ҘдёҡжҺ§еҲ¶йҳҖз”ҹдә§еӣҪд№ӢдёҖгҖӮ

2012-2021е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

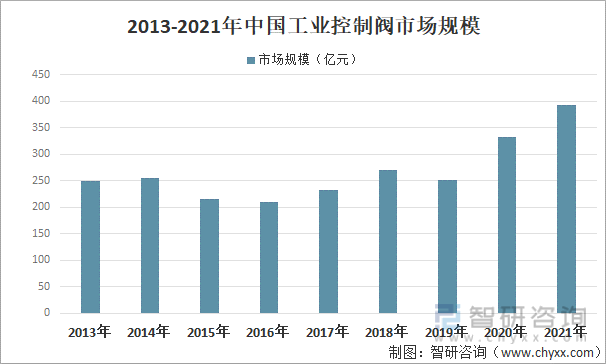

еҢ–е·ҘгҖҒжІ№ж°”зӯүдёӢжёёиЎҢдёҡеҜ№е·ҘдёҡжҺ§еҲ¶йҳҖйңҖжұӮйҮҸжҢҒз»ӯжҸҗеҚҮпјҢдё»иҰҒеҢ…жӢ¬ж–°еўһжҠ•иө„йЎ№зӣ®гҖҒж—ўжңүйЎ№зӣ®жҠҖжңҜж”№йҖ гҖҒеӨҮе“ҒеӨҮ件жӣҙжҚўеҸҠжЈҖз»ҙдҝ®жңҚеҠЎеӣӣдёӘж–№йқўйңҖжұӮпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家и°ғж•ҙдә§дёҡз»“жһ„гҖҒиҪ¬еҸҳз»ҸжөҺеўһй•ҝж–№ејҸе’ҢеӨ§еҠӣжҺЁе№ҝиҠӮиғҪеҮҸжҺ’зҡ„жҺӘж–ҪпјҢеҜ№дёӢжёёиЎҢдёҡзҡ„йЎ№зӣ®жҠ•иө„гҖҒжҠҖжңҜж”№йҖ йңҖжұӮжңүжҳҺжҳҫзҡ„еҲәжҝҖдҪңз”ЁгҖӮйҷӨжӯӨд№ӢеӨ–пјҢи®ҫеӨҮжӯЈеёёзҡ„жӣҙж–°жӣҝжҚўдёҺжЈҖз»ҙдҝ®жңҚеҠЎд№ҹдёәиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶзЁіе®ҡйңҖжұӮгҖӮ2021е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖеёӮеңә规模зәҰдёә392.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝи¶…18%гҖӮ

2013-2021е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

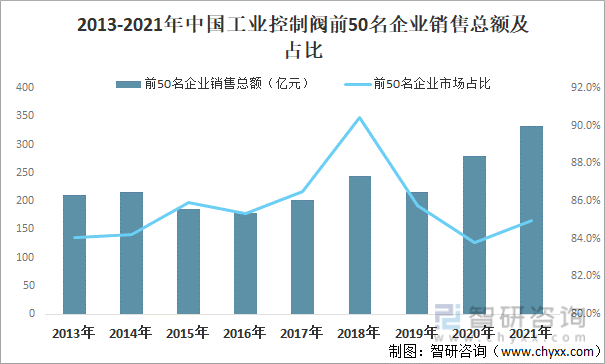

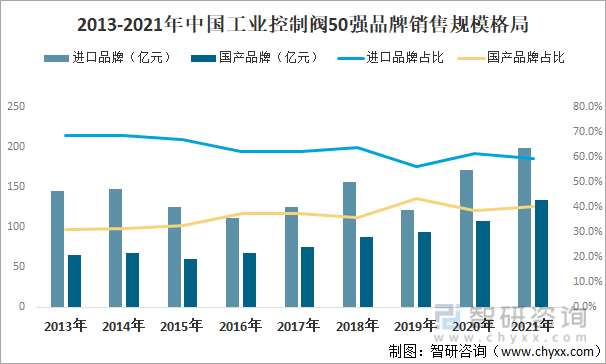

ж №жҚ®гҖҠжҺ§еҲ¶йҳҖдҝЎжҒҜгҖӢеҜ№е…ЁиЎҢдёҡеүҚ50еҗҚдјҒдёҡзҡ„й”Җе”®ж•°жҚ®з»ҹи®Ўпјҡ2021е№ҙеүҚ50еҗҚдјҒдёҡй”Җе”®жҖ»йўқдёә333.53дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ20%пјҢ2013-2021е№ҙеүҚ50еҗҚдјҒдёҡеёӮеңәд»ҪйўқеҚ жҜ”дҝқжҢҒеңЁ83%-91%гҖӮ

2013-2021е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖеүҚ50еҗҚдјҒдёҡй”Җе”®жҖ»йўқеҸҠеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡгҖҠжҺ§еҲ¶йҳҖдҝЎжҒҜгҖӢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

еңЁеүҚ50еҗҚдјҒдёҡдёӯпјҢеӣҪдә§жҺ§еҲ¶йҳҖе“ҒзүҢй”Җе”®йўқеҚ жҜ”жҳҺжҳҫжҸҗеҚҮпјҢз”ұ2013е№ҙзҡ„31.1%жҸҗеҚҮиҮі2021е№ҙзҡ„40.4%пјҢй”Җе”®иҫҫ134.58дәҝе…ғпјҢиҝӣеҸЈе“ҒзүҢ2021е№ҙй”Җе”®йўқдёә198.95дәҝе…ғпјҢеҚ жҜ”59.6%пјҢд»ҚеҚ жҚ®еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢеӣҪдә§жӣҝд»Јз©әй—ҙеӨ§гҖӮ

2013-2021е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖ50ејәе“ҒзүҢй”Җе”®и§„жЁЎж јеұҖ

иө„ж–ҷжқҘжәҗпјҡгҖҠжҺ§еҲ¶йҳҖдҝЎжҒҜгҖӢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

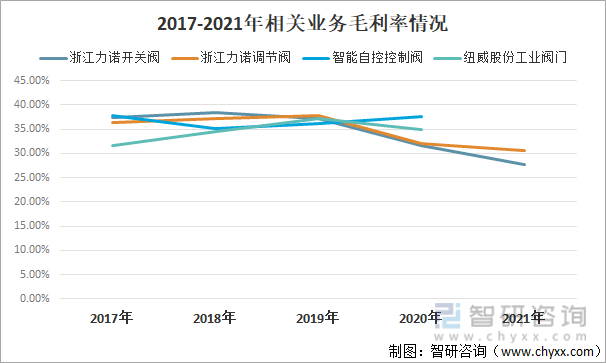

иЎҢдёҡжҜӣеҲ©зҺҮиҫғй«ҳпјҢзӣҲеҲ©иғҪеҠӣиҫғејәпјҢд»ҘжөҷжұҹеҠӣиҜәгҖҒжҷәиғҪиҮӘжҺ§дёӨ家дјҒдёҡдёәдҫӢпјҢе…¶дёӯжҷәиғҪиҮӘжҺ§жҺ§еҲ¶йҳҖдёҡеҠЎеңЁ2020е№ҙжҜӣеҲ©зҺҮиҫҫ37.55%гҖӮ2021е№ҙжөҷжұҹеҠӣиҜәејҖе…ійҳҖжҜӣеҲ©зҺҮдёә27.75%пјҢи°ғиҠӮйҳҖжҜӣеҲ©зҺҮдёә30.61%гҖӮ

2017-2021е№ҙзӣёе…ідёҡеҠЎжҜӣеҲ©зҺҮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдјҒдёҡж јеұҖ

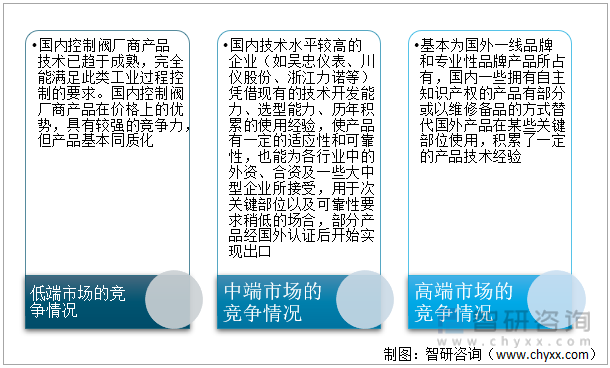

жҲ‘еӣҪе·ҘдёҡжҺ§еҲ¶йҳҖеёӮеңәз«һдәүеҸҜеҲҶдёәдёүдёӘеұӮйқўпјҢеңЁдҪҺз«ҜеёӮеңәпјҢеӣҪдә§е“ҒзүҢе·Іе®Ңе…ЁиғҪеӨҹж»Ўи¶іеёӮеңәйңҖжұӮпјҢз«һдәүжҝҖзғҲпјҢдё”еҗҢиҙЁеҢ–дёҘйҮҚпјӣеңЁдёӯз«ҜеёӮеңәпјҢд»Ҙеҗҙеҝ д»ЈиЎЁгҖҒжөҷжұҹеҠӣиҜәзӯүдёәд»ЈиЎЁзҡ„жҠҖжңҜж°ҙе№ізӣёеҜ№иҫғй«ҳзҡ„еӣҪдә§дјҒдёҡеҚ жҚ®дәҶйғЁеҲҶеёӮеңәд»ҪйўқпјӣеңЁй«ҳз«ҜеёӮеңәпјҡеӣҪдә§е“ҒзүҢжё—йҖҸзҺҮиҫғдҪҺпјҢеҹәжң¬дёәеӣҪеӨ–дёҖзәҝе“ҒзүҢеҸҠдё“дёҡжҖ§е“ҒзүҢеҚ жҚ®гҖӮ

дёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖеёӮеңәз«һдәүжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖз”ҹдә§дјҒдёҡиҒҡйӣҶеңЁдёңйғЁең°еҢәпјҢдё»иҰҒйӣҶдёӯеңЁжөҷжұҹгҖҒжұҹиӢҸе’ҢдёҠжө·зӯүзңҒеёӮгҖӮеҪ“еүҚеӣҪеҶ…дё»жөҒзҡ„жҺ§еҲ¶йҳҖз”ҹдә§еҲ¶йҖ дјҒдёҡе…ЁйғЁиҺ·еҫ—дәҶISO9001иҙЁйҮҸдҪ“зі»и®ӨиҜҒе’Ңзү№з§Қи®ҫеӨҮпјҲеҺӢеҠӣз®ЎйҒ“пјүTSGеҲ¶йҖ и®ёеҸҜиҜҒпјҢ并жңүйғЁеҲҶеҺӮ家已йҖҡиҝҮAPIе’ҢCEи®ӨиҜҒпјҢеҸҜжҢүз…§ANSIгҖҒAPIгҖҒBSгҖҒJISзӯүж ҮеҮҶи®ҫи®Ўе’ҢеҲ¶йҖ дә§е“ҒгҖӮ

дёӯеӣҪйғЁеҲҶе·ҘдёҡжҺ§еҲ¶йҳҖз”ҹдә§дјҒдёҡеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жҲ‘еӣҪе·ЁеӨ§зҡ„жҺ§еҲ¶йҳҖеёӮеңәз©әй—ҙеҗёеј•дәҶдј—еӨҡеӣҪеӨ–е“ҒзүҢиҝӣй©»еӣҪеҶ…еёӮеңәпјҢеҰӮзҫҺеӣҪиҙ№еёҢе°”гҖҒзҫҺеӣҪзҰҸж–ҜгҖҒеҫ·еӣҪиҗЁе§ҶжЈ®гҖҒж—Ҙжң¬е·ҘиЈ…гҖҒиҠ¬е…°зҫҺеҚ“зӯүгҖӮз”ұдәҺиө„йҮ‘е®һеҠӣејәгҖҒжҠҖжңҜжҠ•е…ҘеӨ§пјҢз»ҸйӘҢдё°еҜҢпјҢеӨ–иө„е“ҒзүҢеңЁжҺ§еҲ¶йҳҖеёӮеңәпјҢзү№еҲ«жҳҜй«ҳз«ҜжҺ§еҲ¶йҳҖеёӮеңәеӨ„дәҺдё»еҜјең°дҪҚгҖӮ

зӣ®еүҚпјҢеӣҪеҶ…жҺ§еҲ¶йҳҖз”ҹдә§дјҒдёҡж•°йҮҸиҫғеӨҡпјҢжҷ®йҒҚ规模дёҚеӨ§пјҢдә§дёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдёҺеӣҪеӨ–з«һдәүдјҒдёҡеӯҳеңЁжҳҺжҳҫзҡ„е·®и·қпјҢеӣҪеҶ…规模иҫғеӨ§зҡ„е·ҘдёҡжҺ§еҲ¶йҳҖз”ҹдә§дјҒдёҡжңүеҗҙеҝ д»ӘиЎЁпјҲ2021е№ҙеёӮеңәеҚ жҜ”5.5%пјүгҖҒжөҷжұҹеҠӣиҜәпјҲ2021е№ҙеёӮеңәеҚ жҜ”1.7%пјүгҖҒйҮҚеәҶе·қд»Әи°ғиҠӮйҳҖпјҲ2020е№ҙеёӮеңәеҚ жҜ”1.9%пјүгҖҒжҷәиғҪиҮӘжҺ§пјҲ2020е№ҙеёӮеңәеҚ жҜ”1.4%пјүзӯүгҖӮйҡҸзқҖеӣҪеҶ…еңЁе·ҘдёҡжҺ§еҲ¶йҳҖжҠҖжңҜдёҠзҡ„зӘҒз ҙпјҢй«ҳз«Ҝдә§е“ҒиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝдёҚеҸҜйҖҶиҪ¬гҖӮ

дёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡдјҒдёҡеёӮеңәеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪе·ҘдёҡжҺ§еҲ¶йҳҖжңүд»ҘдёӢдёүеӨ§еҸ‘еұ•и¶ӢеҠҝпјҡдә§е“Ғзҡ„еҸҜйқ жҖ§е’Ңи°ғиҠӮзІҫеәҰе°ҶжңүжҸҗеҚҮпјӣеӣҪдә§еҢ–зҺҮдёҠеҚҮпјҢеҠ йҖҹиҝӣеҸЈжӣҝд»ЈпјҢдә§дёҡйӣҶдёӯеәҰе°ҶжҸҗеҚҮпјӣиЎҢдёҡжҠҖжңҜи¶Ӣеҗ‘ж ҮеҮҶеҢ–гҖҒжЁЎеқ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒйӣҶжҲҗеҢ–е’ҢзҪ‘з»ңеҢ–гҖӮ

дёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡжҠ•иө„зӯ–з•ҘеҸҠжҠ•иө„жңәдјҡйҖҸи§ҶпјҢе·ҘдёҡжҺ§еҲ¶йҳҖдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡд»·еҖјиҜ„дј°еҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡеёӮеңәзҺ°зҠ¶пјҡвҖңж–°еҹәе»әвҖқдёәжҺ§еҲ¶йҳҖеёӮеңәжҸҗдҫӣеўһй•ҝеҠЁеҠӣпјҢеёӮеңә规模稳жӯҘдёҠж¶Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![гҖҗйҖҹи§ҲгҖ‘2021е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡеёӮеңә规模еҸҠж јеұҖеҲҶжһҗпјҡеёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢеӣҪдә§е“ҒзүҢеёӮеңәеҚ жҜ”жҳҺжҳҫжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪе·ҘдёҡжҺ§еҲ¶йҳҖиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеёӮеңәз»“жһ„еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2022/02/O21613GLAR_m.png?x-oss-process=style/w320)