дёҖгҖҒдә§дёҡй“ҫжҰӮиҝ°

дјәжңҚзі»з»ҹжҳҜз”ЁжқҘзІҫзЎ®ең°и·ҹйҡҸжҲ–еӨҚзҺ°жҹҗдёӘиҝҮзЁӢзҡ„еҸҚйҰҲжҺ§еҲ¶зі»з»ҹпјҢз”ұжҺ§еҲ¶еҷЁпјҢеҠҹзҺҮй©ұеҠЁиЈ…зҪ®пјҢеҸҚйҰҲиЈ…зҪ®е’Ңз”өеҠЁжңәзӯүйғЁеҲҶжһ„жҲҗгҖӮе®ғзҡ„дё»иҰҒд»»еҠЎжҳҜжҢүжҺ§еҲ¶е‘Ҫд»Өзҡ„иҰҒжұӮгҖҒеҜ№еҠҹзҺҮиҝӣиЎҢж”ҫеӨ§гҖҒеҸҳжҚўдёҺи°ғжҺ§зӯүеӨ„зҗҶпјҢдҪҝй©ұеҠЁиЈ…зҪ®иҫ“еҮәзҡ„еҠӣзҹ©гҖҒйҖҹеәҰе’ҢдҪҚзҪ®жҺ§еҲ¶зҒөжҙ»ж–№дҫҝгҖӮдјәжңҚзі»з»ҹдә§дёҡзҡ„дёҠжёёдёәеҗ„зұ»йӣ¶йғЁд»¶пјҢеҢ…жӢ¬зЈҒжҖ§жқҗж–ҷгҖҒиҪ¬жҚўеҷЁгҖҒзј–з ҒеҷЁгҖҒдә”йҮ‘件гҖҒдј ж„ҹеҷЁзӯүеҺҹжқҗж–ҷпјӣдёӯжёёжҳҜдјәжңҚзі»з»ҹзҡ„еҲ¶йҖ пјӣдёӢжёёдё»дёәдјәжңҚзі»з»ҹзҡ„еә”з”ЁпјҢеҢ…жӢ¬жңәеәҠе·Ҙе…·гҖҒе·ҘдёҡжңәеҷЁдәәгҖҒзәәз»Үжңәжў°гҖҒз”өеӯҗеҲ¶йҖ и®ҫеӨҮгҖҒеҢ»з–—и®ҫеӨҮгҖҒеҚ°еҲ·жңәжў°зӯүеҗ„з§Қдё“з”Ёи®ҫеӨҮйғҪе№ҝжіӣдҪҝз”ЁдјәжңҚзі»з»ҹгҖӮ

дјәжңҚзі»з»ҹдә§дёҡй“ҫжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёдә§дёҡ

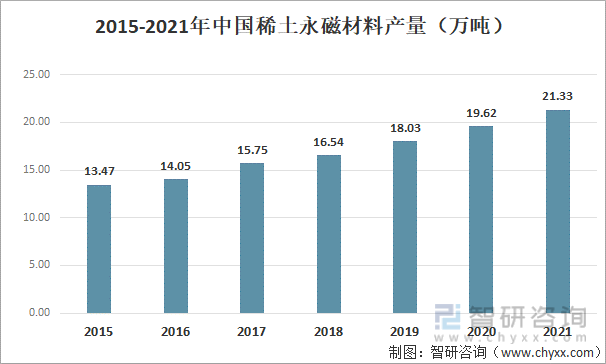

дјәжңҚзі»з»ҹдё»иҰҒз”ұдјәжңҚз”өжңәеҸҠдјәжңҚй©ұеҠЁеҷЁжһ„жҲҗпјҢдё»иҰҒдёҠжёёеҺҹж–ҷдёәзЈҒжҖ§жқҗж–ҷгҖҒиҪ¬жҚўеҷЁгҖҒзј–з ҒеҷЁгҖҒдә”йҮ‘件гҖҒдј ж„ҹеҷЁзӯүеҺҹжқҗж–ҷгҖӮе…¶дёӯзЈҒжҖ§жқҗж–ҷжҳҜдјәжңҚзі»з»ҹзҡ„йҮҚиҰҒеҺҹж–ҷпјҢ2021е№ҙжҲ‘еӣҪзЁҖеңҹж°ёзЈҒжқҗж–ҷдә§йҮҸзәҰдёә21.33дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.7%пјҢдё”жҲ‘еӣҪзЁҖеңҹеӮЁйҮҸеҸҠдә§йҮҸеқҮдёәдё–з•Ң第дёҖпјҢйў„и®ЎжңӘжқҘзЁҖеңҹж°ёзЈҒжқҗж–ҷзҡ„дҫӣз»ҷзӣёеҜ№е®ҪжқҫпјҢжңүеҲ©дәҺдјәжңҚзі»з»ҹиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•гҖӮ

2015-2021е№ҙдёӯеӣҪзЁҖеңҹж°ёзЈҒжқҗж–ҷдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

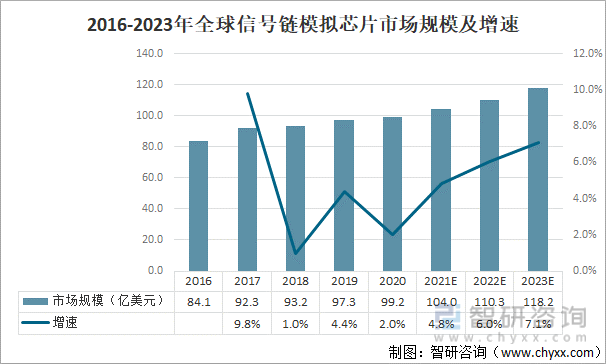

иҪ¬жҚўеҷЁиғҪе°ҶжЁЎжӢҹдҝЎеҸ·дёҺж•°еӯ—дҝЎеҸ·зӣёдә’иҪ¬еҢ–пјҢжҳҜз”ҹдә§дјәжңҚзі»з»ҹзҡ„йҮҚиҰҒз”өеӯҗе…ғ件гҖӮ2020е№ҙе…ЁзҗғдҝЎеҸ·й“ҫжЁЎжӢҹиҠҜзүҮеёӮеңәзәҰдёә99.2дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙе°ҶиҫҫеҲ°118.2дәҝзҫҺе…ғпјҢдҪңдёәдҝЎеҸ·й“ҫжЁЎжӢҹиҠҜзүҮдёӢеұһзҡ„йҮҚиҰҒз»ҶеҲҶдә§е“ҒпјҢиҪ¬жҚўеҷЁеёӮеңәзҡ„еҸ‘еұ•иҮӘ然д№ҹзӣёеҪ“зЁіеҒҘпјҢиғҪеӨҹж»Ўи¶ідјәжңҚзі»з»ҹиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„йңҖжұӮгҖӮ

2016-2023е№ҙе…ЁзҗғдҝЎеҸ·й“ҫжЁЎжӢҹиҠҜзүҮеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯжёёдә§дёҡ

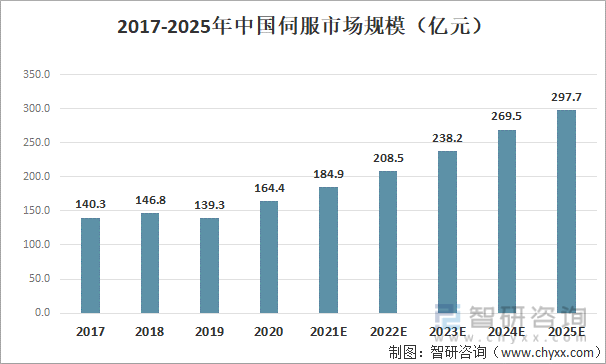

иҝ‘е№ҙжқҘжҲ‘еӣҪдјәжңҚеёӮеңә规模дёҚж–ӯеўһеӨ§пјҢ2020е№ҙеӣҪеҶ…дјәжңҚеёӮеңә规模иҫҫеҲ°дәҶ164.4дәҝе…ғпјҢдё”йў„и®ЎжңӘжқҘе°ҶдҝқжҢҒжҢҒз»ӯжӯЈеўһй•ҝиҫғ2015е№ҙзҡ„522дәҝе…ғпјҢеўһй•ҝзәҰ39%гҖӮдё”йў„и®ЎжңӘжқҘе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢ2025е№ҙдёӯеӣҪдјәжңҚеёӮеңә规模е°ҶжҺҘиҝ‘300дәҝе…ғгҖӮ

2017-2025е№ҙдёӯеӣҪдјәжңҚеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡMIRзқҝе·ҘдёҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

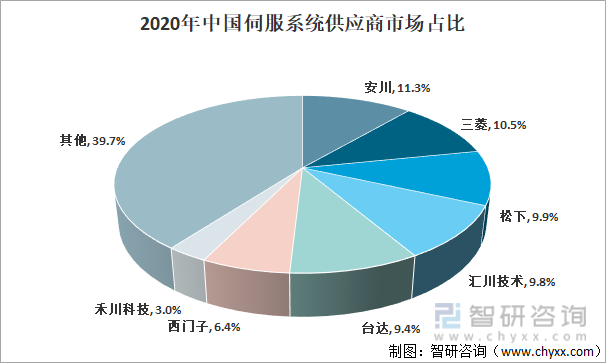

д»ҺжҲ‘еӣҪдјәжңҚзі»з»ҹдҫӣеә”е•ҶеёӮеңәеҚ жҜ”жқҘзңӢпјҢ2020е№ҙеүҚдә”家дјҒдёҡеёӮеңәеҚ жҜ”еқҮдёә10%е·ҰеҸіпјҢиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢз«һдәүиҫғдёәжҝҖзғҲгҖӮдё”еёӮеңәеҚ жңүзҺҮеүҚдёүзҡ„дјҒдёҡеқҮдёәж—Ҙжң¬е“ҒзүҢпјҢеӣҪдә§е“ҒзүҢеёӮеңәеҚ жңүзҺҮдёҚй«ҳпјҢд»ҚйңҖеҸ‘еҠӣпјҢеңЁжңӘжқҘеӣҪдә§жӣҝд»Јзҡ„еӨ§жҪ®дёӢпјҢеӣҪдә§дјәжңҚзі»з»ҹиЎҢдёҡеӨ§жңүеҸҜдёәгҖӮ

2020е№ҙдёӯеӣҪдјәжңҚзі»з»ҹдҫӣеә”е•ҶеёӮеңәеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡMIRзқҝе·ҘдёҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдјәжңҚзі»з»ҹиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӢжёёдә§дёҡ

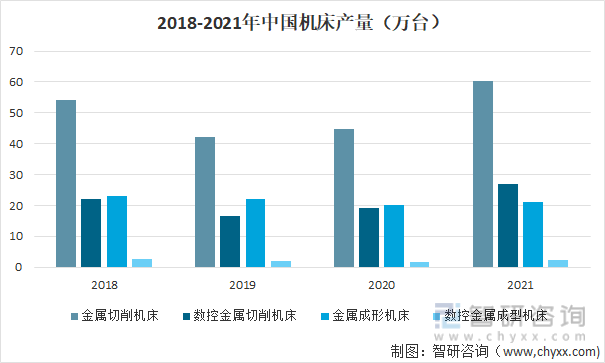

дјәжңҚзі»з»ҹдә§е“Ғзҡ„дёӢжёёеә”з”ЁжһҒдёәе№ҝжіӣпјҢж¶өзӣ–жңәеәҠе·Ҙе…·гҖҒзәәз»Үжңәжў°гҖҒз”өеӯҗеҲ¶йҖ и®ҫеӨҮгҖҒеҢ»з–—и®ҫеӨҮгҖҒеҚ°еҲ·жңәжў°зӯүеӨҡдёӘиЎҢдёҡгҖӮ2021е№ҙжҲ‘еӣҪжңәеәҠдә§йҮҸеӨ§е№…жҸҗеҚҮпјҢйҮ‘еұһеҲҮеүҠжңәеәҠдә§йҮҸдёә60.2дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ29.2%гҖӮжңӘжқҘйҡҸзқҖжҲ‘еӣҪеҗ‘й«ҳз«ҜеҲ¶йҖ дёҡиҪ¬еһӢпјҢеҜ№жңәеәҠзҡ„йңҖжұӮеҸӘдјҡжӣҙеӨ§гҖӮдҪңдёәжңәеәҠжүҖйңҖзҡ„йҮҚиҰҒйӣ¶йғЁд»¶пјҢеҜ№дјәжңҚзі»з»ҹзҡ„йңҖжұӮиҮӘ然йҡҸд№ӢеўһеҠ гҖӮ

2018-2021е№ҙдёӯеӣҪжңәеәҠдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжңәеәҠе·Ҙе…·е·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

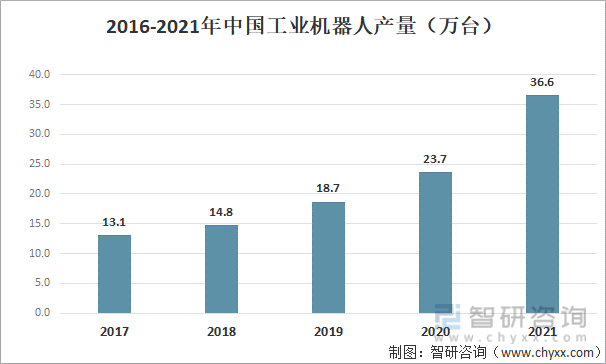

е·ҘдёҡжңәеҷЁдәәд№ҹжҳҜдјәжңҚзі»з»ҹйҮҚиҰҒзҡ„дёӢжёёеә”з”ЁеёӮеңәпјҢйҡҸзқҖеӣҪеҶ…еҗ„иЎҢдёҡеҜ№еҲ¶йҖ иҮӘеҠЁеҢ–иҰҒжұӮзҡ„жҸҗеҚҮпјҢд»ҘеҸҠж—ҘзӣҠеўһй•ҝзҡ„дәәеҠӣжҲҗжң¬жҺЁеҠЁпјҢе·ҘдёҡжңәеҷЁдәәеңЁеҗ„еҲ¶йҖ иЎҢдёҡзҡ„еә”з”Ёе‘ҲзҲҶеҸ‘жҖ§еўһй•ҝжҖҒеҠҝгҖӮ2021е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸиҫҫеҲ°дәҶ36.6дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ54.4%пјҢе·ҘдёҡжңәеҷЁдәәеёӮеңәзҡ„еҸ‘еұ•жһҒеӨ§ең°жӢүеҠЁдәҶеҜ№дјәжңҚзі»з»ҹзҡ„йңҖжұӮгҖӮ

2016-2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдјәжңҚзі»з»ҹиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдјәжңҚзі»з»ҹиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдјәжңҚзі»з»ҹиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дјәжңҚзі»з»ҹиЎҢдёҡеёӮеңәйңҖжұӮи°ғз ”еҲҶжһҗпјҢдјәжңҚзі»з»ҹиЎҢдёҡдёӢжёёйңҖжұӮеҸҠйў„жөӢеҲҶжһҗпјҢдјәжңҚзі»з»ҹиЎҢдёҡеҸ‘еұ•еүҚжҷҜдёҺжҠ•иө„жңәдјҡзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдјәжңҚзі»з»ҹиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡдә§дёҡй“ҫж•ҙеҗҲе’ҢжңҚеҠЎеҢ–еҸ‘еұ•е°ҶжҲҗдёәжңӘжқҘе…ій”®еҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдјәжңҚзі»з»ҹиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеӣҪеӨ–дјҒдёҡеҚ еёӮеңәеӨ§еӨҙпјҢеӣҪдә§жӣҝд»Јд»ҚйңҖеҸ‘еҠӣ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)