дёҖгҖҒиЎҢдёҡж•ҙдҪ“жғ…еҶөжҰӮиҝ°

зІҳиғ¶зәӨз»ҙпјҢеҲҶдёәзІҳиғ¶й•ҝдёқе’ҢзІҳиғ¶зҹӯзәӨпјҢжҳҜеҲ©з”ЁеӨ©з„¶й«ҳеҲҶеӯҗзәӨз»ҙзҙ дёәеҺҹж–ҷпјҢз»ҸиҝҮдёҖзі»еҲ—еӨҚжқӮзҡ„еҢ–еӯҰеҸҳеҢ–е’Ңзү©зҗҶеҸҳеҢ–еҲ¶жҲҗеҶҚз”ҹзәӨз»ҙзҙ зәӨз»ҙгҖӮе…¶жҖ§иғҪзұ»дјјеӨ©з„¶жЈүзәӨз»ҙпјҢдҪҶеҸҲе…·жңүеҗёж№ҝжҖ§ејәгҖҒжҹ“иүІйІңиүізӯүдјҳдәҺжЈүзәӨз»ҙзҡ„зү№зӮ№пјҢжңүиүҜеҘҪзҡ„йҘұе’ҢиғҪеҠӣпјҢиғҪд»Ҙд»»дҪ•жҜ”дҫӢдёҺеҗ„з§ҚзәӨз»ҙж··зәәпјҢз”ЁдәҺж”№еҸҳзәәз»Үе“Ғзҡ„з»„з»Үз»“жһ„пјҢж”№е–„зәәз»Үе“Ғзҡ„жҖ§иғҪпјҢз”Ёе…¶еҲ¶жҲҗзҡ„зәәз»Үе“Ғз”ЁйҖ”еҮ д№ҺйҒҚеҸҠжүҖжңүзҡ„е·ҘдёҡгҖҒеҶңдёҡгҖҒз”ҹжҙ»иЎЈзқҖзӯүеҗ„ж–№йқўгҖӮ

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•пјҢдәә们з”ҹжҙ»ж°ҙе№ідёҺе“ҒиҙЁдёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№и§Ӯеҝөзҡ„ж”№еҸҳдҪҝеҫ—дәә们ејҖе§ӢиҝҪжұӮвҖңиҮӘ然вҖқпјҢеҗҢж—¶пјҢжҲҗиЎЈеҗ‘欧зҫҺеёӮеңәеҮәеҸЈеүҚжҷҜиҫғеҘҪпјҢиҝҷдәӣйғҪдјҡеёҰеҠЁзІҳиғ¶зәӨз»ҙйңҖжұӮйҮҸеўһй•ҝгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеңЁжңӘжқҘзәәз»Үе“Ғз”ҹдә§дёӯпјҢзІҳиғ¶зәӨз»ҙдҫқ然жҳҜйҮҚиҰҒзҡ„еҺҹж–ҷгҖӮ

зІҳиғ¶й•ҝдёқе…Ёзҗғдә§иғҪйӣҶдёӯеңЁдёӯеӣҪпјҢиҝ‘е№ҙжқҘе…ЁзҗғзІҳиғ¶й•ҝдёқжҖ»дә§иғҪзәҰдёә28дёҮеҗЁе·ҰеҸіпјҢе…¶дёӯпјҢдёӯеӣҪдә§иғҪеҚ жҜ”иҫҫеҲ°75%д»ҘдёҠпјҢз”ҹдә§дјҒдёҡдё»иҰҒжңүеҗүжһ—еҢ–зәӨгҖҒж–°д№ЎеҢ–зәӨгҖҒе®ңе®ҫдёқдёҪйӣ…зӯүгҖӮ

з”ұдәҺзІҳиғ¶зҹӯзәӨжҖ§иғҪиҫғдёәдјҳејӮпјҢиҝ‘20е№ҙжқҘйғҪеӨ„дәҺдёҖдёӘйңҖжұӮзҡ„еўһй•ҝжңҹгҖӮзІҳиғ¶зҹӯзәӨе…Ёзҗғдә§иғҪдёҚж–ӯеўһеҠ пјҢеҗҢж—¶д№ҹй«ҳеәҰйӣҶдёӯгҖӮдёӯеӣҪзІҳиғ¶зҹӯзәӨдә§иғҪеңЁ15е№ҙеҶ…еўһеҠ дәҶзәҰ400дёҮеҗЁпјҢиҷҪ然иҮӘ2020е№ҙиө·дёӯеӣҪзІҳиғ¶зҹӯзәӨдә§иғҪеўһйҖҹжңүжүҖж”ҫзј“пјҢдҪҶзӣ®еүҚд»Қеұ…дё–з•ҢйҰ–дҪҚпјҢ2021е№ҙе…Ёзҗғдә§иғҪеҚ жҜ”й«ҳиҫҫ73%гҖӮ

иҝ‘е№ҙжқҘдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡдёҚж–ӯжҙ—зүҢпјҢйҷӨдәҶеӨҙйғЁеҮ 家пјҢе…¶д»–еҢ–зәӨдјҒдёҡеӣ дә§иғҪиҗҪеҗҺе’ҢзҺҜдҝқзӯүеҺҹеӣ пјҢе·ІйҷҶз»ӯйҖҖеҮәдәҶеёӮеңәпјҢжңӘжқҘиЎҢдёҡд№ҹйҡҫжңүж–°иҝӣе…ҘиҖ…пјҢйҫҷеӨҙдјҒдёҡеёӮеңәжҺ§еҲ¶еҠӣе°ҶиҝӣдёҖжӯҘеўһејәпјҢиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

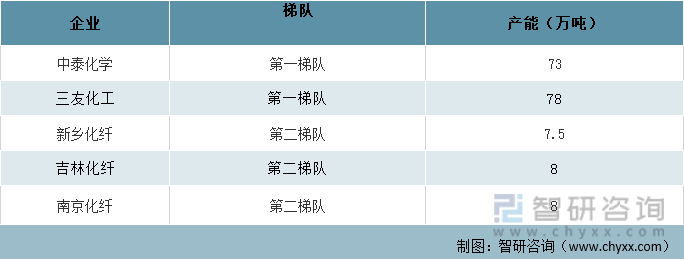

дёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡдә§иғҪеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒиЎҢдёҡеӨҙйғЁдјҒдёҡеҜ№жҜ”еҲҶжһҗ

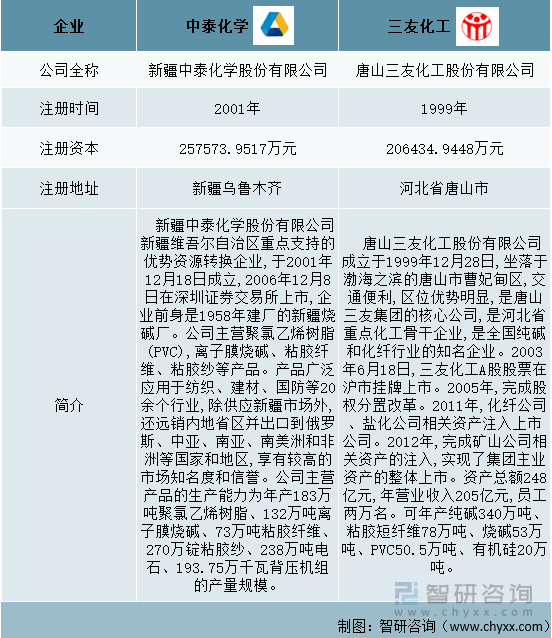

йҖҡиҝҮжҜ”иҫғеҲҶжһҗпјҢдёӯжі°еҢ–еӯҰе’ҢдёүеҸӢеҢ–е·ҘеңЁдёӯеӣҪзІҳиғ¶зәӨз»ҙеёӮеңәдёҠзҡ„дә§е“ҒеҚ жңүзҺҮиҫҫ30%е·ҰеҸіпјҢеұһдәҺдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡдёӯзҡ„еӨҙйғЁдјҒдёҡгҖӮ

дёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡеӨҙйғЁдјҒдёҡз®Җд»Ӣ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

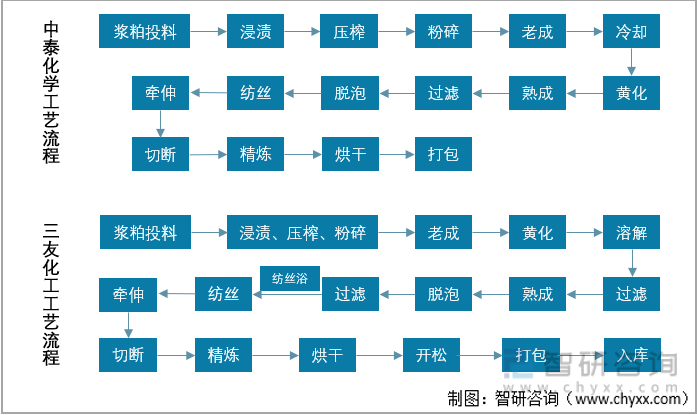

зІҳиғ¶зәӨз»ҙзҡ„з”ҹдә§еҺҹж–ҷжҳҜжөҶзІ•гҖӮзІҳиғ¶зәӨз»ҙиЎҢдёҡдҪңдёәиҖҒзүҢзҡ„еҢ–е·ҘиЎҢдёҡпјҢе·ҘиүәжҲҗзҶҹпјҢдё”еҗ„家дјҒдёҡзҡ„зІҳиғ¶зәӨз»ҙе·ҘиүәжөҒзЁӢеӨ§дҪ“дёҖиҮҙпјҢеҸӘжңүдёӘеҲ«жӯҘйӘӨдёҚеҗҢпјҢиҝҷеҶіе®ҡдә§е“Ғе“ҒиҙЁй«ҳдҪҺгҖӮ

дёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡеӨҙйғЁдјҒдёҡе·ҘиүәжөҒзЁӢеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡдә§дёҡиҝҗиҗҘзҺ°зҠ¶еҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

2021е№ҙпјҢдёӯжі°еҢ–еӯҰзІҳиғ¶зәӨз»ҙе№ҙжң«дә§иғҪе№¶ж— еўһеҮҸпјҢдёә73дёҮеҗЁ/е№ҙпјҢдә§иғҪеҲ©з”ЁзҺҮдёә78.1%пјҢеҗҢжҜ”еўһй•ҝ20.14%пјӣе№ҙдә§йҮҸдёә56.99дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 20.08%пјӣе№ҙй”ҖйҮҸдёә26.74дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 29.24%гҖӮ

2021е№ҙпјҢдёүеҸӢеҢ–е·ҘзІҳиғ¶зәӨз»ҙе№ҙжң«дә§иғҪдәҰж— еўһеҮҸпјҢдёә78дёҮеҗЁ/е№ҙпјҢдә§иғҪеҲ©з”ЁзҺҮдёә87.4%пјҢеҗҢжҜ”еҮҸе°‘9.06%пјӣе№ҙдә§йҮҸдёә68.17дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘9.05%пјӣе№ҙй”ҖйҮҸдёә66.84дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘12.17%гҖӮ

2021е№ҙпјҢдјҒдёҡиҝӣиЎҢйЈҺйҷ©и°ғжҺ§еҗҺпјҢдёӯжі°еҢ–еӯҰдә§иғҪеҲ©з”ЁзҺҮдҪҺдәҺдёүеҸӢеҢ–е·ҘпјҢдҪҶдёӯжі°еҢ–еӯҰзІҳиғ¶зәӨз»ҙдёҡеҠЎйҮҸеҗҢжҜ”еўһеҠ пјҢдёүеҸӢеҢ–е·ҘзІҳиғ¶зәӨз»ҙдёҡеҠЎйҮҸеҚҙеҗҢжҜ”еҮҸе°‘гҖӮдёӨ家дјҒдёҡ2021е№ҙжҖ»дә§йҮҸеҗҢжҜ”еўһеҠ 2.24%пјҢжҖ»й”ҖйҮҸеҚҙеҗҢжҜ”еҮҸе°‘3.32%гҖӮ2021е№ҙпјҢз”ұдәҺз»Ҳз«Ҝзәәз»Үе“ҒйңҖжұӮдёӢйҷҚпјҢдҪҝеҫ—дёӯеӣҪеёӮеңәеҜ№зІҳиғ¶зәӨз»ҙйңҖжұӮж•ҙдҪ“еҮҸе°‘гҖӮ

2020дёҺ2021е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡеӨҙйғЁдјҒдёҡдә§й”ҖеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

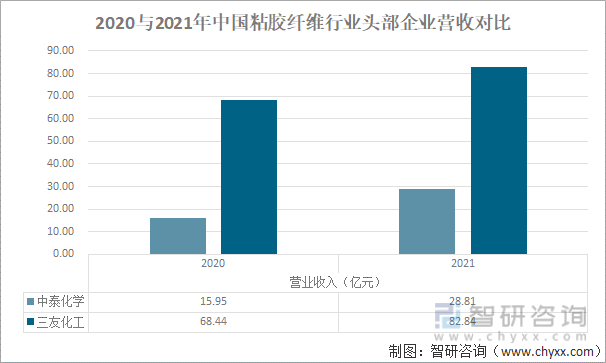

2021е№ҙпјҢдёӯжі°еҢ–еӯҰиҗҘдёҡ收е…Ҙдёә28.81дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 80.07%пјӣиҗҘдёҡжҲҗжң¬дёә27.5дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 39.86%гҖӮ2021е№ҙдёүеҸӢеҢ–е·ҘиҗҘдёҡ收е…Ҙдёә82.84дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 21.03%пјӣиҗҘдёҡжҲҗжң¬дёә72.92дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 12.83%гҖӮдёүеҸӢеҢ–е·ҘеңЁзІҳиғ¶зәӨз»ҙиЎҢдёҡзҡ„дә§дёҡ规模еӨ§дәҺдёӯжі°еҢ–еӯҰгҖӮ2021е№ҙпјҢдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡжҲҗжң¬жңүжүҖеўһеҠ гҖӮ

2020дёҺ2021е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡеӨҙйғЁдјҒдёҡиҗҘ收еҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

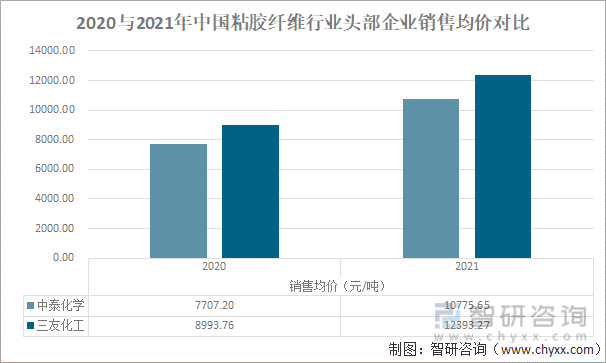

2021е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙзҡ„й”Җе”®д»·ж јж•ҙдҪ“дёҠж¶ЁпјҢдё”иҫҫеҲ°дәҶ2018е№ҙд»ҘжқҘж–°й«ҳгҖӮ2021е№ҙдёӯжі°еҢ–еӯҰй”Җе”®еҚ•д»·еҗҢжҜ”дёҠж¶Ё39.81%пјҢдёүеҸӢеҢ–е·Ҙй”Җе”®еҚ•д»·еҗҢжҜ”дёҠж¶Ё37.8%пјҢж•ҙдҪ“дёҠж¶Ёе№…еәҰеңЁ38%е·ҰеҸігҖӮдёүеҸӢеҢ–е·ҘзІҳиғ¶зәӨз»ҙз”ҹдә§дә§е“Ғиҫғдёӯжі°еҢ–еӯҰиҖҢиЁҖпјҢжӣҙеҒҸеҗ‘дәҺз”ҹдә§дёӯй«ҳз«Ҝдә§е“ҒпјҢй”Җе”®еҚ•д»·жӣҙй«ҳпјҢе·®еҖјиҫҫ2000е…ғе·ҰеҸігҖӮ

2020дёҺ2021е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡеӨҙйғЁдјҒдёҡй”Җе”®еқҮд»·еҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙпјҢзІҳиғ¶зәӨз»ҙз”ҹдә§еҺҹж–ҷжөҶзІ•еҸ—еёӮеңәдҫӣйңҖгҖҒз–«жғ…зӯүеӣ зҙ еҪұе“ҚпјҢд»·ж јжҢҒз»ӯдёҠж¶ЁпјҢеҜјиҮҙдёӯжі°еҢ–еӯҰзІҳиғ¶зәӨз»ҙеҚ•дҪҚжҲҗжң¬дёҠеҚҮ1300е…ғ/еҗЁе·ҰеҸіпјӣдёүеҸӢеҢ–е·ҘжөҶзІ•йҮҮиҙӯд»·ж јеҗҢжҜ”дёҠж¶Ё28.1%,зІҳиғ¶зәӨз»ҙз”ҹдә§жҲҗжң¬еўһеҠ гҖӮ

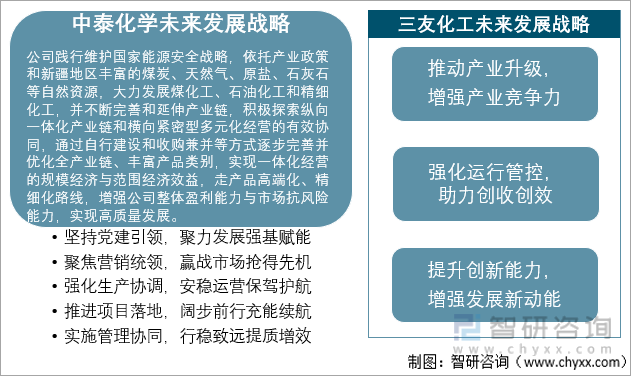

дёӯжі°еҢ–еӯҰдёҺдёүеҸӢеҢ–е·ҘжңӘжқҘеҸ‘еұ•жҲҳз•Ҙ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒз»“и®ә

йҖҡиҝҮжҜ”иҫғпјҢеңЁдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡдёӯпјҢдёүеҸӢеҢ–е·Ҙж•ҙдҪ“з”ҹдә§иғҪеҠӣдёҺдёӯжі°еҢ–еӯҰд»…зӣёе·®5дёҮеҗЁе·ҰеҸіпјҢдҪҶз”ұдәҺиҜҘдјҒдёҡдё»иҰҒз”ҹдә§дёӯй«ҳз«Ҝдә§е“ҒпјҢеӣ жӯӨе…¶дә§йҮҸгҖҒй”ҖйҮҸеҸҠиҗҘдёҡ收е…ҘзҡҶиҝңй«ҳдәҺдёӯжі°еҢ–еӯҰгҖӮе°ұ2021е№ҙж•°жҚ®жқҘзңӢпјҢдёӯжі°еҢ–еӯҰеңЁиЎҢдёҡеҶ…зҡ„йЈҺйҷ©и°ғжҺ§еӨ„зҗҶиғҪеҠӣз•Ҙй«ҳдәҺдёүеҸӢеҢ–е·ҘгҖӮ

2021е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙеӨҙйғЁдјҒдёҡеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙзІҳиғ¶зәӨз»ҙж— ж–°еўһдә§иғҪпјҢиЎҢдёҡиҝӣе…Ҙи°ғж•ҙжңҹпјҢйҡҸзқҖеӣҪйҷ…гҖҒеӣҪеҶ…ж–°еҶ з–«жғ…зҲҶеҸ‘пјҢеёӮеңәйңҮиҚЎи°ғиҠӮгҖӮ2021е№ҙдёҖеӯЈеәҰпјҢеҫ—зӣҠдәҺеӣҪеҶ…йңҖжұӮзЁіе®ҡд»ҘеҸҠеҮәеҸЈеёӮеңәзҡ„йҳ¶ж®өжҖ§жҒўеӨҚпјҢеёӮеңәеӨ„дәҺдёҠж¶ЁжңҹпјӣдәҢеӯЈеәҰпјҢйҡҸзқҖиЎҢдёҡејҖе·Ҙзҡ„жҢҒз»ӯжҸҗй«ҳпјҢдҫӣйҮҸе……иЈ•пјҢдёӢжёёйңҖжұӮиЎЁзҺ°дёҚдҪіпјҢйҮҮиҙӯи§Ӯжңӣжғ…з»Әжө“еҺҡпјҢеёӮеңәеҶІй«ҳеӣһиҗҪпјӣдёүеӯЈеәҰйҡҸзқҖеёӮеңәиҝӣе…Ҙдј з»ҹж—әеӯЈд»ҘеҸҠжЈүиҠұзӯүжӣҝд»Је“Ғд»·ж јжҢҒз»ӯиө°ејәпјҢеёӮеңәжңүжүҖжҒўеӨҚпјҢдҪҶдҫӣеӨ§дәҺжұӮзҹӣзӣҫеҺӢеҲ¶дёӢпјҢдёҠж¶Ёжңүйҷҗпјӣиҝӣе…ҘеӣӣеӯЈеәҰпјҢйңҖжұӮжӯҘе…Ҙж·ЎеӯЈпјҢеҸ еҠ иЎҢдёҡејҖе·ҘгҖҒеә“еӯҳеҸҢй«ҳеҺӢеҲ¶дёӢпјҢеёӮеңәдёӢж»‘гҖӮ

2022е№ҙпјҢдјҙйҡҸз–«жғ…йҖҗжӯҘеҫ—д»ҘжҺ§еҲ¶пјҢжө·иҝҗиҙ№д»·ж јйҖҗжӯҘжҒўеӨҚпјҢеҸ еҠ ж°Ёзә¶д»·ж јеҗ‘д»·еҖјзҡ„еӣһеҪ’пјҢзІҳиғ¶зҹӯзәӨж•ҙдҪ“йңҖжұӮйҮҸжңүжңӣжҒўеӨҚгҖӮзІҳиғ¶зҹӯзәӨйҷӨдәҶж¶үеҸҠзәәз»Үе·ҘдёҡеӨ–пјҢиҝҳеҸ—еҲ°еҶңдёҡгҖҒиғҪжәҗгҖҒеҢ–е·ҘгҖҒ йҖ зәёзӯүиЎҢдёҡеҪұе“ҚпјҢ2022 е№ҙзІҳиғ¶зҹӯзәӨж–°еўһдә§иғҪжңүйҷҗпјҢйңҖжұӮж–№йқўеӣ дәәжЈүзәұиЎҢдёҡжҢҒз»ӯиҫғеҘҪзҡ„еҠ е·Ҙиҙ№еҸҠжЈүзІҳд»·е·®жҠөиҫҫй«ҳдҪҚзҡ„зҠ¶жҖҒдёӢпјҢжҲ–еҲәжҝҖеёӮеңәеҶҚеәҰеўһеҠ зІҳзұ»дә§е“Ғз”ҹдә§еҸҠдҪҝз”ЁпјҢд»ҺиҖҢеёҰеҠЁ2022е№ҙзІҳиғ¶зҹӯзәӨйңҖжұӮеўһй•ҝгҖӮ

жңӘжқҘеңЁвҖңеҸҢзўівҖқиғҢжҷҜдёӢпјҢзўіи¶іиҝ№зҡ„и¶ӢеҠҝдјҡеёҰеҠЁдә§дёҡй“ҫз«Ҝзҡ„зІҳиғ¶зҹӯзәӨж— зәәеёғеҗ‘ж— зәәеҲ¶е“ҒеҸ‘еұ•пјҢеӣ жӯӨзІҳиғ¶зҹӯзәӨеӨ§еһӢз”ҹдә§дјҒдёҡдәҰжҲ–з§ҜжһҒеҗ‘дёӢжёёж°ҙеҲәе®ҢжҲҗй—ӯзҺҜпјҢдә§е“ҒдёҠдёӢжёёдёҖдҪ“еҢ–еҸ‘еұ•и¶ӢеҠҝиҝӣдёҖжӯҘеҮёжҳҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡдә§дёҡиҝҗиҗҘзҺ°зҠ¶еҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡдә§дёҡиҝҗиҗҘзҺ°зҠ¶еҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺҜеўғеҲҶжһҗпјҢзІҳиғ¶зәӨз»ҙиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢзІҳиғ¶зәӨз»ҙиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙеёӮеңәдҫӣйңҖеҸҠиҝӣеҮәеҸЈиҙёжҳ“жғ…еҶөпјҡзІҳиғ¶зәӨз»ҙйңҖжұӮйҮҸеўһй•ҝ3.93% [еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзІҳиғ¶зәӨз»ҙиЎҢдёҡйҫҷеӨҙдјҒдёҡеҜ№жҜ”еҲҶжһҗпјҲдёӯжі°еҢ–еӯҰе’ҢдёүеҸӢеҢ–е·ҘпјүпјҡзІҳиғ¶зәӨз»ҙзҡ„й”Җе”®д»·ж јж•ҙдҪ“дёҠж¶Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)