дёҖгҖҒе·ҘдёҡиҪҜ件е®ҡд№үеҸҠдә§дёҡй“ҫеҲҶжһҗ

е·ҘдёҡиҪҜ件жҳҜе·ҘдёҡжҠҖжңҜиҪҜ件еҢ–зҡ„жҲҗжһңпјҢе·ҘдёҡиҪҜ件жҳҜе·ҘдёҡжҠҖжңҜ/зҹҘиҜҶгҖҒжөҒзЁӢзҡ„зЁӢеәҸеҢ–е°ҒиЈ…дёҺеӨҚз”ЁгҖӮе·ҘдёҡиҪҜ件жҳҜе·ҘдёҡжҠҖжңҜ/зҹҘиҜҶгҖҒжөҒзЁӢзҡ„зЁӢеәҸеҢ–е°ҒиЈ…дёҺеӨҚз”ЁпјҢиғҪеӨҹеңЁж•°еӯ—з©әй—ҙе’Ңзү©зҗҶз©әй—ҙе®ҡд№үе·Ҙдёҡдә§е“Ғе’Ңз”ҹдә§и®ҫеӨҮзҡ„еҪўзҠ¶гҖҒз»“жһ„пјҢжҺ§еҲ¶е…¶иҝҗеҠЁзҠ¶жҖҒпјҢйў„жөӢе…¶еҸҳеҢ–规еҫӢпјҢдјҳеҢ–еҲ¶йҖ е’Ңз®ЎзҗҶжөҒзЁӢпјҢеҸҳйқ©з”ҹдә§ж–№ејҸпјҢжҸҗеҚҮе…ЁиҰҒзҙ з”ҹдә§зҺҮпјҢжҳҜзҺ°д»Је·Ҙдёҡзҡ„вҖңзҒөйӯӮвҖқгҖӮе·ҘдёҡиҪҜ件具жңүеҲҶжһҗгҖҒи®ЎеҲ’гҖҒй…ҚзҪ®гҖҒеҲҶе·ҘзӯүеҠҹиғҪпјҢиғҪеӨҹд»ҺжңәеҷЁгҖҒиҪҰй—ҙгҖҒе·ҘеҺӮеұӮйқўжҸҗеҚҮдјҒдёҡз”ҹдә§ж•ҲзҺҮгҖҒдҝғиҝӣиө„жәҗй…ҚзҪ®дјҳеҢ–гҖҒжҸҗеҚҮз”ҹдә§зәҝеҚҸеҗҢж°ҙе№іпјҢеҜ№е·ҘдёҡеҢ–дёҺдҝЎжҒҜеҢ–иһҚеҗҲгҖҒж•°еӯ—дё–з•ҢдёҺзү©зҗҶдё–з•ҢиһҚеҗҲжңүдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁгҖӮ

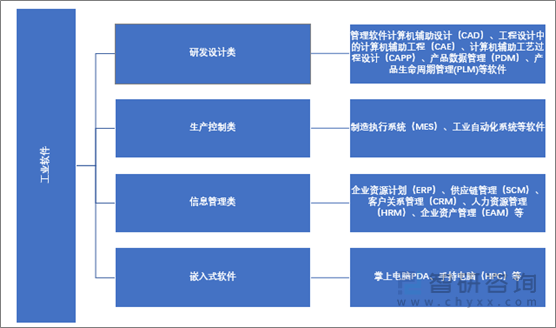

е·ҘдёҡиҪҜ件主иҰҒеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дё»иҰҒе·ҘдёҡиҪҜ件дә§е“ҒеҸҠеә”з”ЁйўҶеҹҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

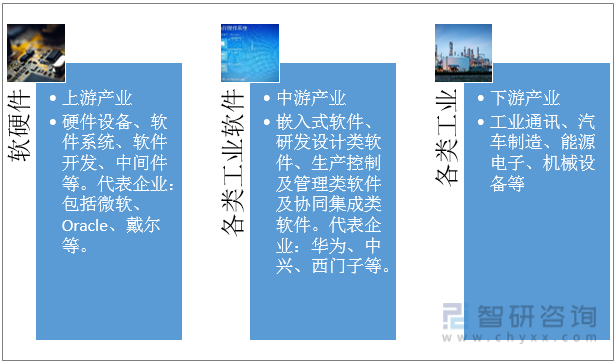

д»Һдә§дёҡй“ҫжқҘзңӢпјҢе·ҘдёҡиҪҜ件дёҠжёёдё»иҰҒжҳҜдёәе·ҘдёҡиҪҜ件дә§е“ҒеҲ¶йҖ жҸҗдҫӣеҹәзЎҖжңҚеҠЎзҡ„иҪҜ硬件пјҲи®Ўз®—жңә硬件и®ҫеӨҮгҖҒзі»з»ҹиҪҜ件гҖҒејҖеҸ‘е·Ҙе…·иҪҜ件гҖҒдёӯй—ҙ件пјүпјӣдёӯжёёеҸҜдё»иҰҒеҲҶдёәеөҢе…ҘејҸиҪҜ件гҖҒз ”еҸ‘и®ҫи®Ўзұ»иҪҜ件гҖҒз”ҹдә§жҺ§еҲ¶еҸҠз®ЎзҗҶзұ»иҪҜ件еҸҠеҚҸеҗҢйӣҶжҲҗзұ»иҪҜ件гҖӮдёӢжёёеә”з”Ёж–№йқўпјҢе·ҘдёҡиҪҜ件е№ҝжіӣеә”з”ЁдәҺе·ҘдёҡеҲ¶йҖ зҡ„еӨҡдёӘйўҶеҹҹе’Ңеҗ„дёӘиҰҒзҙ дёҺзҺҜиҠӮд№ӢдёӯпјҢеҢ…жӢ¬жұҪиҪҰгҖҒиғҪжәҗгҖҒжңәжў°иЈ…еӨҮгҖҒиҲӘз©әиҲӘеӨ©гҖҒеӣҪйҳІеҶӣе·ҘзӯүйўҶеҹҹгҖӮ

е·ҘдёҡиҪҜ件дә§дёҡй“ҫеӣҫзӨә

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е·ҘдёҡиҪҜ件дёҠжёёдјҒдёҡдё»иҰҒд»ЈиЎЁдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е·ҘдёҡиҪҜ件дёӯжёёдјҒдёҡдё»иҰҒд»ЈиЎЁдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒе·ҘдёҡиҪҜ件йҮҚзӮ№дјҒдёҡеҠЁжҖҒеҸҠе·ҘдёҡиҪҜ件еёӮеңәз«һдәүж јеұҖеҲҶжһҗ

1гҖҒжөҷжұҹдёӯжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹдёӯжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёе·ҘдёҡиҪҜ件е®һзҺ°иҗҘдёҡ收е…Ҙ87,129.85 дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ 63.4%пјҢе·ҘдёҡиҪҜ件дә§е“ҒдҪ“зі»дёҚж–ӯдё°еҜҢпјҢе·Із»ҸеҪўжҲҗдәҶеҢ…жӢ¬е®һж—¶ж•°жҚ®еә“гҖҒж•°еӯ—еӯӘз”ҹгҖҒз”ҹдә§з®ЎзҗҶгҖҒиҝҮзЁӢдјҳеҢ–гҖҒз”ҹдә§е®үе…ЁгҖҒиө„дә§з®ЎзҗҶгҖҒдҫӣеә”й“ҫз®ЎзҗҶзӯүдёғеӨ§зұ»е·ҘдёҡиҪҜ件дҪ“зі»е…ұи®Ў218дёӘе·Ҙдёҡ APP еә”з”ЁејҖеҸ‘пјҢжӢ“еұ•дәҶж–°жқҗж–ҷгҖҒж–°иғҪжәҗгҖҒеҲ¶иҚҜйЈҹе“Ғзӯүж–°иЎҢдёҡеә”з”ЁпјҢеҸ‘еёғдәҶгҖҠдёӯжҺ§жҠҖжңҜжөҒзЁӢе·ҘдёҡдҪҺзўіиҝҗиҗҘи§ЈеҶіж–№жЎҲзҷҪзҡ®д№ҰгҖӢпјҢйқўеҗ‘е…ӯеӨ§иЎҢдёҡзҡ„иҠӮиғҪйҷҚзўійңҖжұӮпјҢеҹәдәҺвҖңзўіиғҪеҚҸеҗҢвҖқзҗҶеҝөејҖеҸ‘дәҶзўіиғҪз®ЎзҗҶеҜ№еә”зҡ„е·ҘдёҡAPPпјҢе·ІеңЁеӣҪеҶ…жҹҗеҢ–е·ҘеӣӯеҢәиҝӣиЎҢдәҶеә”з”ЁпјҢиөӢиғҪеӣӯеҢәдјҒдёҡиҠӮиғҪйҷҚзўігҖӮ

жөҷжұҹдёӯжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒе·ҘдёҡиҪҜ件дә§е“Ғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдёҠжө·е®қдҝЎиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё

еҺҶз»Ҹ 40 дҪҷе№ҙеҸ‘еұ•пјҢе®қдҝЎиҪҜ件еңЁжҺЁеҠЁвҖңдёӨеҢ–вҖқж·ұеәҰиһҚеҗҲгҖҒиөӢиғҪдә§дёҡж•°жҷәеҢ–иҪ¬еһӢзӯүж–№йқўеҒҡеҮәдәҶзӘҒеҮәзҡ„иҙЎзҢ®пјҢжҲҗдёәдёӯеӣҪйўҶе…Ҳзҡ„е·ҘдёҡиҪҜ件иЎҢдёҡеә”з”Ёи§ЈеҶіж–№жЎҲе’ҢжңҚеҠЎжҸҗдҫӣе•ҶгҖӮе…¬еҸёз»јеҗҲе®һеҠӣгҖҒиЎҢдёҡеҪұе“ҚеҠӣгҖҒжҠҖжңҜеҲӣж–°гҖҒе“ҒзүҢе»әи®ҫзӯүж–№йқўдёҚж–ӯиҺ·еҫ—жҸҗеҚҮгҖӮиҚЈиҺ·дёҠеёӮе…¬еҸёвҖңзӨҫдјҡиҙЈд»»йҮ‘зүӣеҘ–вҖқдёҺвҖңе…¬еҸёжІ»зҗҶйҮ‘иҙЁйҮҸеҘ–вҖқпјӣиҚЈиҶәдёӯз”өиҒ”вҖң2020 е№ҙеәҰз”өеӯҗдҝЎжҒҜиЎҢдёҡеҚ“и¶ҠдјҒдёҡвҖқпјӣиҺ·иҜ„дёӯеӣҪиҪҜеҚҸвҖң2020 еҚҒејәеҲӣж–°иҪҜ件дјҒдёҡвҖқпјӣе®қдҝЎе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°е…ҘйҖүе·ҘдҝЎйғЁеҸҢи·Ёе№іеҸ°пјҲ15 家пјүпјӣжҲҗдёәеӣҪеҶ…йҰ–家йҖҡиҝҮвҖңз ”еҸ‘иҝҗиҗҘдёҖдҪ“еҢ–пјҲDevOpsпјүиғҪеҠӣжҲҗзҶҹеәҰжЁЎеһӢвҖқжҢҒз»ӯдәӨд»ҳж ҮеҮҶ 3 зә§иҜ„дј°зҡ„е·ҘдёҡиҪҜ件дјҒдёҡпјӣжҲҗдёәеӣҪеҶ…зҺҮе…ҲиҺ·еҫ—ж•°жҚ®з®ЎзҗҶжҲҗзҶҹеәҰжЁЎеһӢ DCMM еӣӣзә§иҜҒд№Ұзҡ„е·ҘдёҡиҪҜ件дјҒдёҡпјӣе·Ҙдёҡдә’иҒ”зҪ‘зӣёе…іеә”з”ЁеҶҚж¬ЎиҺ·иҜ„е·ҘдҝЎйғЁзӨәиҢғйЎ№зӣ®пјӣйЎәеҲ©йҖҡиҝҮйҰ–жү№вҖңдҝЎжҒҜзі»з»ҹе»әи®ҫе’ҢжңҚеҠЎиғҪеҠӣиҜ„дј°пјҲдјҳз§Җзә§ CS4пјүвҖқгҖӮ

д»Ҙж”Ҝж’‘вҖңеӨҡеҹәең°дёҖдҪ“еҢ–иҝҗиҗҘз®ЎжҺ§вҖқжЁЎејҸдёәж ёеҝғпјҢеҖҹйүҙе®қжӯҰж•ҙеҗҲиһҚеҗҲзҡ„жҲҗеҠҹз»ҸйӘҢпјҢйӣҶжҲҗеӨҡеҹәең°еҲҶеёғејҸITжһ¶жһ„еҸҠдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүITжҠҖжңҜпјҢжү“йҖ йқўеҗ‘дёҖжҖ»йғЁеӨҡеҹәең°йӣҶеӣўеһӢдјҒдёҡзҡ„дёҖдҪ“еҢ–иҝҗиҗҘ+еӨҡеҹәең°еҚҸеҗҢж•ҙдҪ“и§ЈеҶіж–№жЎҲпјҢжҸҗдҫӣйҮҮиҙӯдёҖдҪ“еҢ–гҖҒй”Җе”®дёҖдҪ“еҢ–гҖҒиҙўеҠЎдёҖдҪ“еҢ–гҖҒдәәеҠӣиө„жәҗдёҖдҪ“еҢ–гҖҒеӨҡеҹәең°дә§й”Җе№іиЎЎгҖҒеӨҡеҹәең°еҲ¶йҖ еҚҸеҗҢгҖҒеӨҡеҹәең°зү©жөҒеҚҸеҗҢгҖҒеӨҡеҹәең°иҝҗиҗҘзӣ‘жҺ§зӯүејәеӨ§еә”з”ЁеҠҹиғҪпјҢдёәйӣҶеӣўеһӢдјҒдёҡеҹ№иӮІдёҖдҪ“еҢ–иҝҗиҗҘдјҳеҠҝгҖҒеҪўжҲҗеӨҡеҲ¶йҖ еҹәең°з®ЎзҗҶжЁЎејҸе’ҢиғҪеҠӣпјҢжҸҗеҚҮеҚҸеҗҢж•ҲзӣҠжҸҗдҫӣз»ҹдёҖзҡ„дҝЎжҒҜе№іеҸ°ж”Ҝж’‘гҖӮ

д»ҘвҖңжҷәж…§еҲ¶йҖ вҖқдёәж ёеҝғпјҢдҫқжүҳеҲ¶йҖ иЎҢдёҡдҝЎжҒҜеҢ–йўҶе…ҲдјҳеҠҝпјҢз»“еҗҲдәәе·ҘжҷәиғҪгҖҒж•°еӯ—еӯӘз”ҹгҖҒеӨ§ж•°жҚ®зӯүITжҠҖжңҜпјҢжү“йҖ йӣҶжҲҗвҖңжҷәж…§з»ҸиҗҘвҖқгҖҒвҖңжҷәж…§еҲ¶йҖ вҖқгҖҒвҖңжҷәиғҪе·ҘеҺӮвҖқгҖҒвҖңжҷәиғҪзү©жөҒвҖқзӯүж ёеҝғеә”з”Ёзҡ„вҖңе…ЁжөҒзЁӢз®ЎжҺ§+ж•°еӯ—еҢ–иөӢиғҪвҖқеҸҢй©ұеҠЁжҷәж…§еҲ¶йҖ ж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮдёҡеҠЎж¶үеҸҠй’ўй“ҒгҖҒеҢ–е·ҘгҖҒжңүиүІгҖҒеҢ»иҚҜзӯүиЎҢдёҡйўҶеҹҹгҖӮйҷӨеә”з”Ёи§ЈеҶіж–№жЎҲд»ҘеӨ–пјҢиҝҳжҸҗдҫӣзҡ„еўһеҖјжңҚеҠЎеҢ…жӢ¬еҹәдәҺе·Ҙдёҡдә’иҒ”зҪ‘зҗҶеҝөжһ„е»әзҡ„з»ҹдёҖиҝҗиҗҘе№іеҸ°гҖҒ移еҠЁеә”з”ЁгҖҒиҮӘе®ҡд№үеҲҶжһҗе·Ҙе…·зӯүгҖӮ

д»ҺжҲ‘еӣҪе·ҘдёҡиҪҜ件иЎҢдёҡй“ҫдјҒдёҡеҢәеҹҹеҲҶеёғжқҘзңӢпјҢе·ҘдёҡиҪҜ件иЎҢдёҡдә§дёҡй“ҫдјҒдёҡдё»иҰҒеҲҶеёғеңЁеҚҺеҚ—ең°еҢәпјҢе…¶ж¬ЎжҳҜеңЁеҚҺдёңгҖҒеҚҺеҢ—зӯүең°еҢә;е…¶дҪҷең°ж–№ж•°йҮҸжһҒе°‘гҖӮд»ҺдёҠеёӮдјҒдёҡжқҘзңӢпјҢдё»иҰҒдёҠеёӮдјҒдёҡе·ҘдёҡиҪҜ件收е…Ҙжғ…еҶөеҰӮдёӢпјҡ

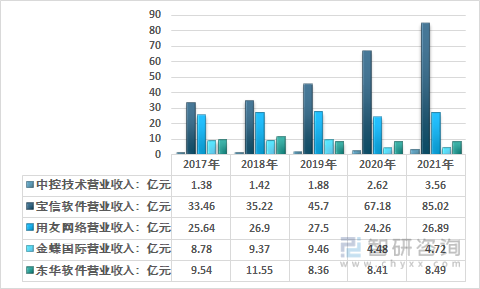

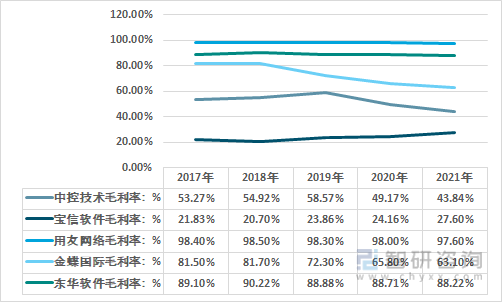

2017-2021е№ҙеӣҪеҶ…дё»иҰҒдёҠеёӮдјҒдёҡе·ҘдёҡиҪҜ件收е…Ҙжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеҗ„е…¬еҸёе№ҙжҠҘ жҷәз ”е’ЁиҜўж•ҙзҗҶ

2017-2021е№ҙеӣҪеҶ…дё»иҰҒдёҠеёӮдјҒдёҡе·ҘдёҡиҪҜ件жҜӣеҲ©зҺҮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеҗ„е…¬еҸёе№ҙжҠҘ жҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙеӣҪеҶ…е·ҘдёҡиҪҜ件收е…Ҙ2414дәҝе…ғпјҢдё»иҰҒдёҠеёӮдјҒдёҡ收е…ҘдёҚй«ҳпјҢеҚ жҜ”д»ҪйўқжңҖеӨ§зҡ„е®қдҝЎиҪҜ件д№ҹеҸӘеҚ жҚ®дәҶ3.52%гҖӮе·ҘдёҡиҪҜ件еёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәз«һдәүиҫғдёәеҲҶж•ЈгҖӮ

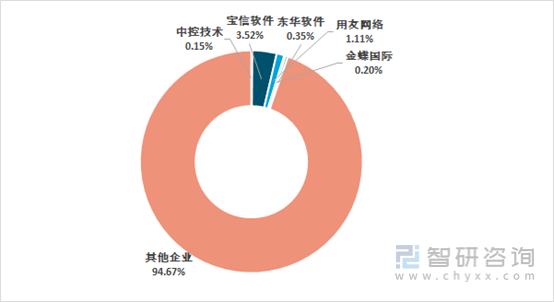

2021е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件主иҰҒдјҒдёҡеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒе·ҘдёҡиҪҜд»¶ж јеұҖеҸҳеҠЁи¶ӢеҠҝ

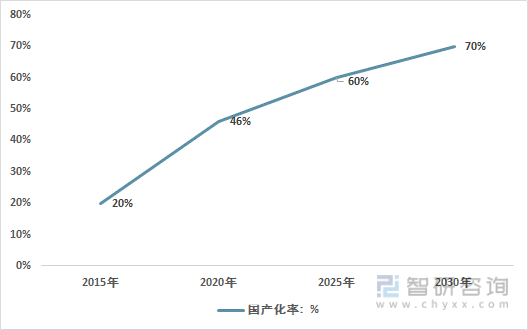

д»Һе·ҘдёҡиҪҜ件еӣҪдә§еҢ–ж°ҙе№іжқҘзңӢпјҢ5%зҡ„з ”еҸ‘и®ҫи®Ўзұ»е·ҘдёҡиҪҜ件дёәеӣҪдә§дә§е“ҒпјҢз”ҹдә§еҲ¶йҖ зұ»еӣҪдә§е·ҘдёҡиҪҜ件еҚ жҚ®50%зҡ„еӣҪеҶ…еёӮеңәпјҢз»ҸиҗҘз®ЎзҗҶзұ»еӣҪдә§иҪҜ件еҚ жңүеӣҪеҶ…70%зҡ„еёӮеңәд»ҪйўқгҖӮ2020е№ҙе·ҘдёҡиҪҜ件ж•ҙдҪ“еӣҪдә§еҢ–зҺҮзәҰ46%пјҢзӣёжҜ”2015е№ҙзҡ„20%жҸҗеҚҮдәҶ26еҗ„зҷҫеҲҶжҜ”гҖӮжңӘжқҘеҮ е№ҙпјҢйҡҸзқҖеӣҪеҶ…еҜ№е·ҘдёҡиҪҜ件зҡ„ж”ҜжҢҒпјҢе·ҘдёҡиҪҜ件еӣҪдә§еҢ–зҺҮж°ҙе№іиҝҳе°ҶдёҚж–ӯжҸҗй«ҳпјҢйў„и®ЎеҲ°2025е№ҙеӣҪдә§еҢ–зҺҮе°ҶиҫҫеҲ°60%пјҢ2030е№ҙиҫҫеҲ°70%гҖӮ

2015-2030е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件еӣҪдә§еҢ–зҺҮиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒе·ҘдёҡиҪҜ件иЎҢдёҡеҸ‘еұ•з—ӣзӮ№гҖҒй©ұеҠЁеӣ зҙ еҲҶжһҗ

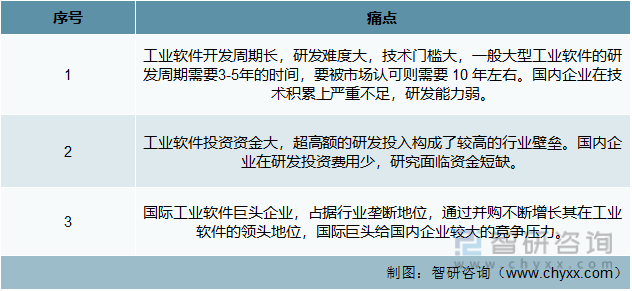

дёӯеӣҪе·ҘдёҡиҪҜ件еңЁзӣёе…ідә§дёҡж”ҝзӯ–ж”ҜжҢҒдёӢпјҢе·Іеҹәжң¬еҪўжҲҗдәҶдёҖе®ҡзҡ„еӣҪдә§е·ҘдёҡиҪҜ件дә§е“ҒдҪ“зі»пјҢиҰҶзӣ–жұҪиҪҰгҖҒе·ҘзЁӢжңәжў°гҖҒиҲӘз©әиҲӘеӨ©гҖҒз”өеӯҗгҖҒ家з”өгҖҒеӣҪйҳІеҶӣе·ҘзӯүеӨҡдёӘйўҶеҹҹгҖӮжҲ‘еӣҪе·ҘдёҡиҪҜ件зӣёиҫғеҸ‘иҫҫе·ҘдёҡеӣҪ家жқҘиҜҙиө·жӯҘиҫғжҷҡпјҢзӣ®еүҚеңЁеӨҡдёӘйўҶеҹҹдҝЎжҒҜеҢ–зЁӢеәҰдҪҺпјҢеӣҪдә§еҢ–зЁӢеәҰдҪҺпјҢжҠҖжңҜдёҺеӣҪеӨ–еҺӮе•ҶеӯҳеңЁе·®и·қпјҢдёӯй«ҳз«ҜеёӮеңәеҚ жңүзҺҮдҪҺгҖӮ

дёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеҸ‘еұ•з—ӣзӮ№

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡз«һдәүж јеұҖдёҺ并иҙӯйҮҚз»„еҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺжҠ•иө„жңәдјҡеҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡдә§дёҡиҪ¬еһӢеҚҮзә§жҺЁеҠЁиЎҢдёҡеҸ‘еұ•пјҢеӣҪдә§еҢ–дёәиЎҢдёҡй•ҝжңҹеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)