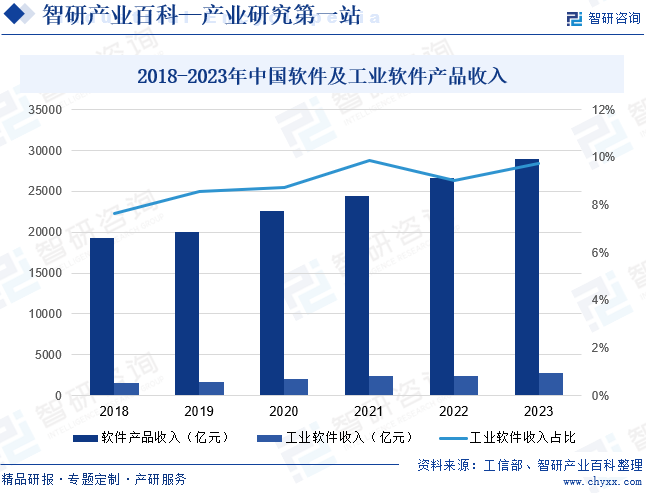

ж‘ҳиҰҒпјҡиҝӣе…Ҙ21дё–зәӘеҗҺпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡдҝЎжҒҜеҢ–еҸ‘еұ•жҜ”иҫғиҝ…зҢӣгҖӮйҡҸзқҖжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜеҢ–еҸ‘еұ•еҠ йҖҹпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件дҫӣз»ҷиғҪеҠӣйҖҗжёҗжҸҗеҚҮпјҢдә§дёҡз”ҹжҖҒдёҚж–ӯе®Ңе–„пјҢе·ҘдёҡиҪҜ件иҮӘдё»еҲӣж–°жҲҗдёәжҲ‘еӣҪжҸҗй«ҳж ёеҝғз«һдәүеҠӣгҖҒдҝғиҝӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒз»ҙжҠӨе…Ёзҗғз»ҝиүІеҢ–еҸ‘еұ•зҡ„жҲҳз•ҘжҖ§д»»еҠЎпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件д№ҹйҖҗжёҗиө°еҗ‘дё–з•ҢиҲһеҸ°гҖӮ2023е№ҙжҲ‘еӣҪиҪҜ件дә§е“Ғ收е…Ҙ29030дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.1%гҖӮе…¶дёӯпјҢе·ҘдёҡиҪҜ件дә§е“Ғе®һзҺ°ж”¶е…Ҙ2824дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.3%пјҢеҚ жҲ‘еӣҪиҪҜ件дә§е“ҒжҖ»ж”¶е…Ҙзҡ„9.73%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

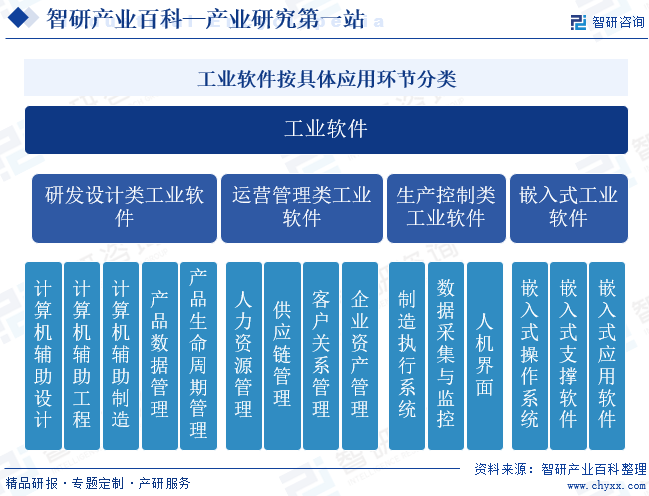

е·ҘдёҡиҪҜ件жҳҜжҢҮдё“й—Ёй’ҲеҜ№е·ҘдёҡйўҶеҹҹи®ҫи®Ўзҡ„иҪҜ件пјҢдё»иҰҒз”ЁдәҺжҸҗй«ҳе·Ҙдёҡз ”еҸ‘и®ҫи®ЎгҖҒдёҡеҠЎз®ЎзҗҶгҖҒз”ҹдә§и°ғеәҰе’ҢиҝҮзЁӢжҺ§еҲ¶ж°ҙе№ігҖӮе·ҘдёҡиҪҜ件еә”з”ЁиҢғеӣҙиҰҶзӣ–дә§е“Ғзҡ„е…Ёз”ҹе‘Ҫе‘ЁжңҹеҸҠдјҒдёҡз”ҹдә§з»ҸиҗҘзҡ„еҗ„дёӘзҺҜиҠӮпјҢжҢүз…§е…·дҪ“еә”з”Ёзҡ„зҺҜиҠӮеҸҜе°Ҷе·ҘдёҡиҪҜ件еҲҶдёәз ”еҸ‘и®ҫи®Ўзұ»гҖҒиҝҗиҗҘз®ЎзҗҶзұ»гҖҒз”ҹдә§жҺ§еҲ¶зұ»е’ҢеөҢе…ҘејҸе·ҘдёҡиҪҜ件гҖӮз ”еҸ‘и®ҫи®Ўзұ»е·ҘдёҡиҪҜ件жҢҮйқўеҗ‘еҗ„зұ»е·Ҙдёҡе“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҠ е·Ҙзҡ„еҹәзЎҖиҪҜ件пјӣиҝҗиҗҘз®ЎзҗҶзұ»е·ҘдёҡиҪҜ件жңҚеҠЎдәҺдә§е“Ғзҡ„вҖңиҝӣй”ҖеӯҳвҖқзҺҜиҠӮд»ҘеҸҠдјҒдёҡж•ҙдҪ“зҡ„дёҡеҠЎз®ЎзҗҶпјӣз”ҹдә§жҺ§еҲ¶зұ»е·ҘдёҡиҪҜ件еҹәдәҺе·Ҙдёҡз”ҹдә§зҡ„жөҒзЁӢпјҢиҙҹиҙЈз”ҹдә§зҡ„жөҒзЁӢи°ғеәҰгҖҒжөҒзЁӢжҺ§еҲ¶гҖҒжөҒзЁӢзӣ‘жҺ§пјӣеөҢе…ҘејҸе·ҘдёҡиҪҜ件жҢҮеөҢе…ҘеңЁзЎ¬д»¶дёӯзҡ„ж“ҚдҪңзі»з»ҹжҲ–ејҖеҸ‘е·Ҙе…·иҪҜ件гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒзӣҲеҲ©жЁЎејҸ

е·ҘдёҡиҪҜ件ејҖеҸ‘е•ҶзӣҲеҲ©жЁЎејҸдё»иҰҒеҲҶдёәж°ёд№…жҺҲжқғжЁЎејҸе’Ңи®ўйҳ…жЁЎејҸгҖӮж°ёд№…жҺҲжқғжЁЎејҸдёӢпјҢе·ҘдёҡиҪҜ件дјҒдёҡдёәз”ЁжҲ·жҸҗдҫӣдёҚеҗҢзұ»еһӢдә§е“ҒжҹҗдёҖзүҲжң¬зҡ„ж°ёд№…жҺҲжқғпјҢ并收еҸ–жҺҲжқғиҙ№гҖӮеҰӮеҗҺз»ӯз”ЁжҲ·йңҖиҰҒеҜ№иҜҘзүҲжң¬иҝӣиЎҢеҚҮзә§пјҢеҲҷйңҖдҫқжҚ®иҪҜ件й”Җе”®еҗҲеҗҢеҸҰеӨ–ж”Ҝд»ҳеҚҮзә§иҙ№гҖӮи®ўйҳ…жЁЎејҸдёӢпјҢдјҒдёҡжҺҲдәҲз”ЁжҲ·дёҖж®өж—¶й—ҙеҶ…дҪҝз”ЁиҪҜ件зҡ„жқғеҲ©пјҢеңЁеҗҲеҗҢжҲ–и®ўеҚ•зәҰе®ҡжңҹй—ҙеҶ…收еҸ–жҺҲжқғдҪҝз”Ёиҙ№з”ЁпјҢ并жҢүзәҰе®ҡдёәз”ЁжҲ·жҸҗдҫӣдә§е“ҒеҚҮзә§е’ҢжҠҖжңҜж”ҜжҢҒжңҚеҠЎгҖӮ

2гҖҒй”Җе”®жЁЎејҸ

зӣ®еүҚпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件ејҖеҸ‘дјҒдёҡеӨ§еӨҡйқўеҗ‘е…Ёзҗғй”Җе”®пјҢдё»иҰҒйҮҮз”Ёзӣҙй”Җе’Ңд»ЈзҗҶз»“еҗҲзҡ„й”Җе”®жЁЎејҸпјҢд»ҘзәҝдёӢзӣҙй”ҖжЁЎејҸдёәдё»гҖӮе…¶дёӯзӣҙй”ҖжЁЎејҸеҲҶдёәйқһеңЁзәҝе•Ҷеә—й”Җе”®е’Ңе®ҳзҪ‘еңЁзәҝе•Ҷеә—й”Җе”®дёӨз§Қпјӣд»ЈзҗҶй”Җе”®еҲҶдёә第дёүж–№еңЁзәҝеә”з”Ёе•Ҷеә—й”Җе”®е’Ңд»ЈзҗҶе•Ҷй”Җе”®дёӨз§ҚгҖӮ

3гҖҒз ”еҸ‘жЁЎејҸ

е·ҘдёҡиҪҜ件д№ҹжҳҜеӣҪ家йҮҚзӮ№еҸ‘еұ•зҡ„жҲҳз•ҘжҖ§дә§дёҡд№ӢдёҖпјҢеҜ№дәҺжҺЁеҠЁжҲ‘еӣҪе·ҘдёҡиҪ¬еһӢеҚҮзә§е’Ңй«ҳиҙЁйҮҸеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮдёәдҝқйҡңе·ҘдёҡиҪҜ件зҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§пјҢе·ҘдёҡиҪҜ件ејҖеҸ‘е•ҶйҖҡеёёйҮҮз”ЁиҮӘдё»еҲӣж–°зҡ„з ”еҸ‘жЁЎејҸгҖӮиЎҢдёҡеҶ…жҲҗзҶҹдјҒдёҡйҖҡеёёе»әз«ӢдәҶе®Ңе–„зҡ„з ”еҸ‘жөҒзЁӢпјҢжӢҘжңүз»ҸйӘҢдё°еҜҢзҡ„з ”еҸ‘еӣўйҳҹпјҢе…¶з ”еҸ‘иҝҮзЁӢдё»иҰҒеҢ…жӢ¬йЎ№зӣ®з«ӢйЎ№еҸҠеҗҜеҠЁгҖҒйңҖжұӮз®ЎзҗҶгҖҒејҖеҸ‘з®ЎзҗҶгҖҒжөӢиҜ•з®ЎзҗҶгҖҒеҸ‘еёғе®һж–ҪзӯүпјҢд»Ҙж·ұе…Ҙдә§е“Ғ规еҲ’гҖҒи®ҫи®ЎгҖҒз ”еҸ‘гҖҒжөӢиҜ•е’ҢеҸ‘еёғе…ЁиҝҮзЁӢпјҢдҝқиҜҒдә§е“ҒеҠҹиғҪзү№жҖ§дёҺеёӮеңәйңҖжұӮзӣёеҢ№й…ҚгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

е·ҘдёҡиҪҜ件зӣ‘з®ЎдҪ“еҲ¶дёәеӣҪ家е®Ҹи§ӮжҢҮеҜјдёӢзҡ„еёӮеңәи°ғиҠӮз®ЎзҗҶдҪ“еҲ¶пјҢж”ҝеәңиҒҢиғҪйғЁй—ЁиҝӣиЎҢдә§дёҡе®Ҹи§Ӯи°ғжҺ§пјҢиЎҢдёҡеҚҸдјҡиҝӣиЎҢиҮӘеҫӢ规иҢғгҖӮ

иЎҢдёҡдё»з®ЎйғЁй—Ёдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢдё»иҰҒиҙҹиҙЈжҢҮеҜјиҪҜ件дёҡеҸ‘еұ•пјӣжӢҹ订并组з»Үе®һж–ҪиҪҜ件гҖҒзі»з»ҹйӣҶжҲҗеҸҠжңҚеҠЎзҡ„жҠҖжңҜ规иҢғе’Ңж ҮеҮҶпјӣжҺЁеҠЁиҪҜ件公е…ұжңҚеҠЎдҪ“зі»е»әи®ҫпјӣжҺЁеҠЁдҝЎжҒҜжңҚеҠЎдёҡеҲӣж–°еҸ‘еұ•пјӣжҺЁиҝӣиҪҜ件е’Ңзі»з»ҹи§ЈеҶіж–№жЎҲжҺЁе№ҝеә”з”ЁпјӣжҺЁиҝӣиҪҜ件жңҚеҠЎеӨ–еҢ…пјӣжҢҮеҜјгҖҒеҚҸи°ғдҝЎжҒҜе®үе…ЁжҠҖжңҜејҖеҸ‘зӯүгҖӮ

иЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪиҪҜ件иЎҢдёҡеҚҸдјҡгҖӮиҜҘеҚҸдјҡз”ұд»ҺдәӢиҪҜд»¶з ”з©¶ејҖеҸ‘гҖҒеҮәзүҲгҖҒй”Җе”®гҖҒеҹ№и®ӯпјҢд»ҺдәӢдҝЎжҒҜеҢ–зі»з»ҹз ”з©¶ејҖеҸ‘пјҢејҖеұ•дҝЎжҒҜжңҚеҠЎпјҢд»ҘеҸҠдёәиҪҜ件дә§дёҡжҸҗдҫӣе’ЁиҜўгҖҒеёӮеңәи°ғз ”гҖҒжҠ•иһҚиө„жңҚеҠЎе’Ңе…¶д»–дёӯд»ӢжңҚеҠЎзӯүзҡ„дјҒдәӢдёҡеҚ•дҪҚдёҺдёӘдәәиҮӘж„ҝз»“еҗҲз»„жҲҗпјҢз»ҸеӣҪ家民ж”ҝйғЁжіЁеҶҢзҷ»и®°пјҢжҳҜе”ҜдёҖд»ЈиЎЁдёӯеӣҪиҪҜ件дә§дёҡз•Ң并具жңүе…ЁеӣҪжҖ§дёҖзә§зӨҫеӣўжі•дәәиө„ж јзҡ„иЎҢдёҡз»„з»ҮгҖӮдё»иҰҒиҙҹиҙЈеҜ№еҗ„ең°иҪҜ件дјҒдёҡи®Өе®ҡжңәжһ„зҡ„и®Өе®ҡе·ҘдҪңиҝӣиЎҢдёҡеҠЎжҢҮеҜјгҖҒзӣ‘зқЈе’ҢжЈҖжҹҘпјӣиҙҹиҙЈиҪҜ件дә§е“Ғзҷ»и®°и®ӨиҜҒе’ҢиҪҜ件дјҒдёҡиө„иҙЁи®ӨиҜҒе·ҘдҪңпјӣи®ўз«ӢиЎҢдёҡиЎҢ规иЎҢзәҰпјҢзәҰжқҹиЎҢдёҡиЎҢдёәпјҢжҸҗй«ҳиЎҢдёҡиҮӘеҫӢжҖ§пјӣеҚҸеҠ©ж”ҝеәңйғЁй—Ёз»„з»ҮеҲ¶е®ҡгҖҒдҝ®ж”№жң¬иЎҢдёҡзҡ„еӣҪ家ж ҮеҮҶе’Ңдё“дёҡж ҮеҮҶд»ҘеҸҠжң¬иЎҢдёҡзҡ„жҺЁиҚҗжҖ§ж ҮеҮҶзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖжҲ‘еӣҪдҝЎжҒҜжҠҖжңҜзҡ„й«ҳйҖҹеҸ‘еұ•д»ҘеҸҠеҗ„иЎҢдёҡдҝЎжҒҜеҢ–йңҖжұӮеү§еўһпјҢиҪҜ件ејҖеҸ‘иЎҢдёҡе·ІйҖҗжёҗжҲҗдёәеӣҪ家дҝЎжҒҜеҢ–е»әи®ҫдёҺдҝЎжҒҜжҠҖжңҜеә”з”Ёзҡ„ж”ҜжҹұгҖӮжҲ‘еӣҪиҰҒжҲҗдёәзҺ°д»ЈеҢ–е·ҘдёҡдёҺеҲ¶йҖ дёҡеӨ§еӣҪпјҢйңҖиҰҒдёҚж–ӯжҺЁиҝӣвҖңе·ҘдёҡеҢ–вҖқе’ҢвҖңдҝЎжҒҜеҢ–вҖқиһҚеҗҲпјҢиҖҢеңЁдҝЎжҒҜдә§дёҡжҺЁеҠЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„иҝҮзЁӢдёӯпјҢе·ҘдёҡиҪҜ件иЎҢдёҡжӯЈеҸ‘жҢҘзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°гҖҠеҺҹжқҗж–ҷе·ҘдёҡвҖңдёүе“ҒвҖқе®һж–Ҫж–№жЎҲгҖӢгҖҠе…ідәҺе®һж–Ҫдҝғиҝӣж°‘иҗҘз»ҸжөҺеҸ‘еұ•иҝ‘жңҹиӢҘе№ІдёҫжҺӘзҡ„йҖҡзҹҘгҖӢзӯүдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–пјҢйј“еҠұе·ҘдёҡиҪҜ件дҫӣз»ҷж–№еҠ ејәе…Ёз”ҹе‘Ҫе‘ЁжңҹиҙЁйҮҸж•°жҚ®ејҖеҸ‘еҲ©з”Ёе’ҢдәӨжҚўе…ұдә«пјҢжһ„е»әж•°жҚ®й©ұеҠЁзҡ„дә§е“Ғз ”еҸ‘е’Ңз”ҹдә§дҪ“зі»пјҢеҪўжҲҗдёҖжү№дё“з”Ёе·ҘдёҡиҪҜ件пјҢдёәдә§дёҡеҸ‘еұ•еҲӣйҖ иүҜеҘҪзҡ„еёӮеңәзҺҜеўғгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪжӯЈе…ЁйқўжҸҗеҚҮеҲ¶йҖ дёҡеҲӣж–°иғҪеҠӣпјҢеҠ еҝ«д»ҺвҖңеҲ¶йҖ еӨ§еӣҪвҖқеҗ‘вҖңеҲ¶йҖ ејәеӣҪвҖқзҡ„иҪ¬еҸҳпјҢдҪңдёәе…ід№ҺжҲ‘еӣҪжҷәиғҪеҲ¶йҖ гҖҒжҷәиғҪе»әйҖ зҡ„йҮҚиҰҒеҹәзЎҖе’Ңж ёеҝғж”Ҝж’‘зҡ„е·ҘдёҡиҪҜ件иЎҢдёҡд№ҹе°ҶеҸ—еҲ°жӣҙеӨҡзҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢжңүеҲ©дәҺдә§дёҡжҲҳз•Ҙзӣ®ж Үзҡ„еҝ«йҖҹе®һзҺ°гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

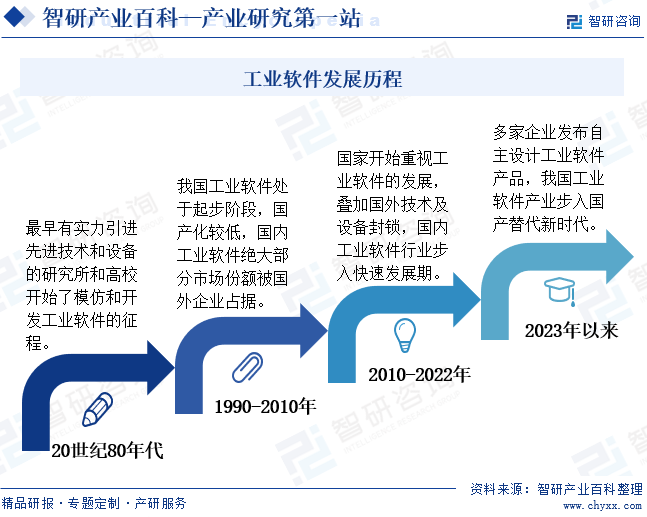

20дё–зәӘ80е№ҙд»ЈеҲқпјҢдјҙйҡҸзқҖжҳӮиҙөзҡ„IBMеӨ§еһӢжңәгҖҒVAXе°ҸеһӢжңәгҖҒйҳҝжіўзҪ—е·ҘдҪңз«ҷзҡ„еј•е…ҘпјҢеӣҫеҪўе’Ңи®ҫи®ЎCADиҪҜ件д№ҹиҝӣе…ҘдёӯеӣҪз§‘з ”е·ҘдҪңиҖ…зҡ„и§ҶйҮҺгҖӮжңҖж—©жңүе®һеҠӣеј•иҝӣе…ҲиҝӣжҠҖжңҜе’Ңи®ҫеӨҮзҡ„з ”з©¶жүҖе’Ңй«ҳж ЎејҖе§ӢдәҶжЁЎд»ҝе’ҢејҖеҸ‘е·ҘдёҡиҪҜ件зҡ„еҫҒзЁӢгҖӮиҜҘж—¶жңҹжүҖејҖеҸ‘зҡ„е·ҘдёҡиҪҜ件д»ҘдәҢз»ҙCADз»ҳеӣҫиҪҜ件дёәдё»гҖӮ20дё–зәӘ90е№ҙд»ЈпјҢ科жҠҖйғЁеҜ№з ”еҸ‘и®ҫи®ЎиҪҜ件зҡ„йҮҚзӮ№ж”ҜжҢҒиҪ¬еҗ‘дёүз»ҙCADиҪҜ件гҖӮ90е№ҙд»ЈеҗҺжңҹпјҢеӣҪеҶ…е·ҘдёҡиҪҜ件еҸ—еҲ°еӣҪеӨ–иҪҜ件巨еӨҙе…ҘдҫөпјҢе·ҘдёҡиҪҜ件еёӮеңәз«һдәүжҝҖзғҲпјҢжң¬еңҹдјҒдёҡдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢзјәд№Ҹз«һдәүеҠӣпјҢеӣҪеҶ…е·ҘдёҡиҪҜ件з»қеӨ§йғЁеҲҶеёӮеңәд»Ҫйўқиў«еӣҪеӨ–дјҒдёҡеҚ жҚ®гҖӮзӣҙиҮі21дё–зәӘ10е№ҙд»ЈпјҢдёӯеӣҪзҡ„е·ҘдёҡиҪҜ件еҸ‘еұ•ж•ҙдҪ“е‘ҲзҺ°йҖҹеәҰзј“ж…ўгҖҒиҮӘдё»еҲӣж–°иғҪеҠӣиҫғдҪҺзҡ„зү№зӮ№пјҢеӨ„дәҺиө·жӯҘйҳ¶ж®өгҖӮ2015е№ҙд»ҘеҗҺпјҢеӣҪ家ејҖе§ӢйҮҚи§Ҷе·ҘдёҡиҪҜ件зҡ„еҸ‘еұ•пјҢе·ҘдёҡиҪҜ件зӣёе…іж”ҝзӯ–еҜҶйӣҶеҮәеҸ°пјҢеӣҪ家иө„йҮ‘жҠ•е…ҘжҢҒз»ӯеўһеҠ пјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡзҙ§жҠ“еёӮеңәжңәйҒҮеҝ«йҖҹеҸ‘еұ•гҖӮеҸ еҠ еӣҪеӨ–жҠҖжңҜеҸҠи®ҫеӨҮе°Ғй”ҒпјҢеӣҪеҶ…дјҒдёҡеҠ еҝ«иҮӘдё»з ”еҸ‘иҝӣеәҰпјҢеӣҪдә§еҢ–зЁӢеәҰжҸҗй«ҳпјҢеӣҪеҶ…е·ҘдёҡиҪҜ件иЎҢдёҡжӯҘе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ2023е№ҙд»ҘжқҘпјҢеӨҡ家дјҒдёҡеҸ‘еёғиҮӘдё»и®ҫи®Ўе·ҘдёҡиҪҜ件дә§е“ҒпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件дә§дёҡжӯҘе…ҘеӣҪдә§жӣҝд»Јж–°ж—¶д»ЈгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз»ҸйӘҢеЈҒеһ’

е·ҘдёҡиҪҜ件зҡ„еә”з”ЁдёҺз”ЁжҲ·зҡ„з»ҸиҗҘжЁЎејҸзӣҙжҺҘе…іиҒ”пјҢжҸҗдҫӣдјҒдёҡдҝЎжҒҜеҢ–зі»з»ҹе»әи®ҫи§ЈеҶіж–№жЎҲзҡ„е·ҘдёҡиҪҜ件ејҖеҸ‘е•ҶйңҖиҰҒеҜ№е®ўжҲ·жүҖеӨ„иЎҢдёҡе’Ңж•ҙдёӘеә”з”ЁзҺҜеўғжңүиҫғж·ұе…Ҙзҡ„дәҶи§ЈпјҢеңЁеҜ№е®ўжҲ·зҡ„дёҡеҠЎгҖҒз»„з»Үз»“жһ„гҖҒиЎҢдёҡзү№зӮ№зӯүе……еҲҶдәҶи§Јзҡ„еҹәзЎҖдёҠпјҢеҜ№е®ўжҲ·з®ЎзҗҶе’ҢдёҡеҠЎжөҒзЁӢиҝӣиЎҢжўізҗҶпјҢ并дёәе®ўжҲ·жҸҗдҫӣе®ҡеҲ¶еҢ–е·ҘдёҡиҪҜ件жңҚеҠЎгҖӮдёҺжӯӨеҗҢж—¶пјҢе®ўжҲ·еҜ№зі»з»ҹиҮӘиә«зҡ„еҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§гҖҒе®үе…ЁжҖ§зӯүж–№йқўиҰҒжұӮеҫҲй«ҳпјҢе·ҘдёҡиҪҜ件ејҖеҸ‘е•Ҷзҡ„иЎҢдёҡз»ҸйӘҢе’ҢжҲҗеҠҹжЎҲдҫӢжҲҗдёәе®ўжҲ·йҖүжӢ©зҡ„йҮҚиҰҒеӣ зҙ пјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„з»ҸиҗҘеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

иЎҢдёҡеҶ…зҺ°жңүдјҒдёҡйҖҡиҝҮй•ҝжңҹзҡ„жҠҖжңҜжңҚеҠЎе’ҢеёӮеңәжҺЁе№ҝйҖҗжӯҘеҪўжҲҗзЁіе®ҡгҖҒжҲҗзҶҹзҡ„е®ўжҲ·зҫӨпјҢиҝҷз§ҚеҗҲдҪңжЁЎејҸжңүиө–дәҺдҫӣеә”е•Ҷзҡ„ејҖеҸ‘дәәе‘ҳеҜ№е®ўжҲ·дёҡеҠЎзҡ„ж·ұе…ҘдәҶи§ЈгҖӮжӯӨеӨ–пјҢдҝЎжҒҜеҢ–й«ҳйҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢз”ЁжҲ·дҝЎжҒҜеҢ–зі»з»ҹе»әи®ҫжҠ•иө„规模еўһеӨ§пјҢе·ҘдёҡиҪҜ件жӣҙж–°иҝӯд»ЈйҖҹеәҰеҠ еҝ«пјҢдёәеҮҸе°‘дә§е“ҒжӣҝжҚўдә§з”ҹзҡ„з»ҸиҗҘжҲҗжң¬пјҢдёӢжёёе®ўжҲ·йҖҡеёёдёҚдјҡиҪ»жҳ“жӣҙжҚўе·ҘдёҡиҪҜ件дҫӣеә”е•ҶгҖӮиҖҢж–°зҡ„иЎҢдёҡиҝӣе…ҘиҖ…еҫҲйҡҫеңЁзҹӯжңҹеҶ…дәҶи§Је®ўжҲ·зҡ„зңҹе®һйңҖжұӮпјҢеҹ№е…»еҮәзЁіе®ҡзҡ„е®ўжҲ·зҫӨгҖӮ

3гҖҒжҠҖжңҜдёҺдәәжүҚеЈҒеһ’

е·ҘдёҡиҪҜ件ејҖеҸ‘ж¶үеҸҠйҖҡи®ҜжҠҖжңҜгҖҒж•°жҚ®еә“жҠҖжңҜгҖҒжЁЎеһӢжҠҖжңҜгҖҒеӨ§еһӢиҪҜ件жҠҖжңҜзӯүпјҢйңҖиҰҒеӨҡеӯҰ科е’ҢжҠҖжңҜзҡ„дәӨеҸүиһҚеҗҲпјҢдјҒдёҡеә”е…·еӨҮе……еҲҶзҡ„жҠҖжңҜз§ҜзҙҜпјҢдҪҝдә§е“ҒзҒөжҙ»еә”з”ЁдәҺеёӮеңәзҺҜеўғпјҢз»“еҗҲдё°еҜҢзҡ„дё“дёҡзҗҶи®әзҹҘиҜҶе’Ңж“ҚдҪңе®һи·өз»ҸйӘҢпјҢд»Ҙж»Ўи¶іе®ўжҲ·зҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢе·ҘдёҡиҪҜ件具еӨҮеҫҲејәзҡ„дё“дёҡжҖ§пјҢд»Һдә§е“Ғз ”еҸ‘гҖҒиҙЁйҮҸз®ЎзҗҶгҖҒеёӮеңәжҺЁе№ҝгҖҒе®һж–ҪеҲ°й•ҝжңҹжҠҖжңҜжңҚеҠЎпјҢйғҪйңҖиҰҒеӨ§йҮҸзІҫйҖҡиҪҜ件жҠҖжңҜдё”зҶҹжӮүз»„з»Үз®ЎзҗҶзҡ„й«ҳз«ҜеӨҚеҗҲеһӢдәәжүҚжқҘж”Ҝж’‘гҖӮй«ҳз«ҜжҠҖжңҜж°ҙе№ід»ҘеҸҠеӨҚеҗҲеһӢдәәжүҚеӮЁеӨҮжҲҗдёәиҝӣе…Ҙе·ҘдёҡиҪҜ件иЎҢдёҡзҡ„йҮҚиҰҒй—Ёж§ӣгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е·ҘдёҡиҪҜ件дә§дёҡй“ҫдёҠжёёдёә硬件и®ҫеӨҮгҖҒж“ҚдҪңзі»з»ҹгҖҒејҖеҸ‘е·Ҙе…·гҖҒдёӯй—ҙ件зӯүиҪҜ硬件гҖӮзӣ®еүҚпјҢеҸ‘иҫҫеӣҪ家еңЁе…ЁзҗғзҺҮе…Ҳе»әз«ӢдәҶиҫғдёәе®Ңж•ҙзҡ„е·ҘдёҡдҪ“зі»пјҢ并дјҙйҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•еҜ№е·ҘдёҡиҪҜ件жҸҗеҮәдәҶиҝ«еҲҮйңҖжұӮпјҢе·ҘдёҡиҪҜ件еңЁдёәе·ҘдёҡдјҒдёҡжңҚеҠЎзҡ„еҗҢж—¶д№ҹдёҚж–ӯе®Ңе–„ж”№иҝӣпјҢдәҢиҖ…зӣёдә’дҝғиҝӣдҪҝе…¶жӢҘжңүдәҶе·ҘдёҡиҪҜ件йўҶеҹҹеҮ д№ҺжүҖжңүзҡ„ж ёеҝғжҠҖжңҜе’ҢиЎҢдёҡж ҮеҮҶгҖӮе…¶дёӯе…Ёзҗғж“ҚдҪңзі»з»ҹзӣ®еүҚд»Қд»Ҙи°·жӯҢгҖҒеҫ®иҪҜгҖҒиӢ№жһңдёү家еӣҪйҷ…дјҒдёҡжүҖз ”еҸ‘зҡ„ж“ҚдҪңзі»з»ҹдёәдё»пјҢеӣҪдә§ж“ҚдҪңзі»з»ҹз«һдәүеҠӣзӣёеҜ№иҫғејұпјҢеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳгҖӮйҡҸзқҖжҲ‘еӣҪдҝЎжҒҜеҢ–еҸ‘еұ•йҖҹеәҰеҠ еҝ«пјҢе·ҘдёҡиҪҜ件еёӮеңәеҢ–еә”з”ЁзЁӢеәҰжҢҒз»ӯжҸҗй«ҳпјҢеёӮеңәеҜ№е…¶е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§иҰҒжұӮжҸҗй«ҳпјҢжҺЁеҠЁе·ҘдёҡиҪҜ件дёҠжёёдҫӣеә”е•ҶеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ еҝ«гҖӮ

дә§дёҡй“ҫдёӢжёёдё»иҰҒдёәе®үйҳІз”өеӯҗгҖҒе·ҘдёҡйҖҡдҝЎгҖҒиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰеҲ¶йҖ гҖҒж•°жҺ§и®ҫеӨҮгҖҒз”өеҠӣиғҪжәҗзӯүеә”з”ЁйўҶеҹҹгҖӮжұҪиҪҰеҲ¶йҖ жҳҜжҲ‘еӣҪе·ҘдёҡиҪҜ件еә”з”ЁжңҖдёәе№ҝжіӣзҡ„йўҶеҹҹд№ӢдёҖпјҢзӣ®еүҚпјҢжҲ‘еӣҪжұҪиҪҰдә§й”ҖйҮҸжҢҒз»ӯиқүиҒ”е…Ёзҗғ第дёҖпјҢеұһдәҺе…ЁзҗғжұҪиҪҰдә§й”ҖеӨ§еӣҪгҖӮеӣҪеҶ…жұҪиҪҰдә§й”ҖйҮҸжҢҒз»ӯеўһй•ҝпјҢдёәе·ҘдёҡиҪҜ件еҸ‘еұ•жҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәеўһйҮҸгҖӮеҗҢж—¶пјҢйҡҸзқҖдёӯеӣҪеҲ¶йҖ дёҡ蓬еӢғеҸ‘еұ•пјҢж–°иғҪжәҗгҖҒзІҫеҜҶжЁЎе…·гҖҒ3Dжү“еҚ°гҖҒз”ҹзү©еҢ»иҚҜзӯүж–°е…ҙдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж•°жҺ§и®ҫеӨҮеҸҠж•°жҺ§иҪҜ件еёӮеңәйңҖжұӮйҮҸжҢҒз»ӯеўһй•ҝпјҢжҺЁеҠЁе·ҘдёҡиҪҜ件еёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё жҲҙе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғіжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪй•ҝеҹҺ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё Google Microsoft Apple дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ІйӘЁж–ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё Genuite жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺзӣӣжҒ’иҫү科жҠҖжңүйҷҗе…¬еҸё еӣҪйҷ…е•ҶдёҡжңәеҷЁе…¬еҸё еҢ—дә¬дёңж–№йҖҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬е®қе…°еҫ·иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®е…ғдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё жҲҙе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғіжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪй•ҝеҹҺ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё Google Microsoft Apple дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ІйӘЁж–ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё Genuite жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺзӣӣжҒ’иҫү科жҠҖжңүйҷҗе…¬еҸё еӣҪйҷ…е•ҶдёҡжңәеҷЁе…¬еҸё еҢ—дә¬дёңж–№йҖҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬е®қе…°еҫ·иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®е…ғдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүз”ЁеҸӢзҪ‘з»ң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

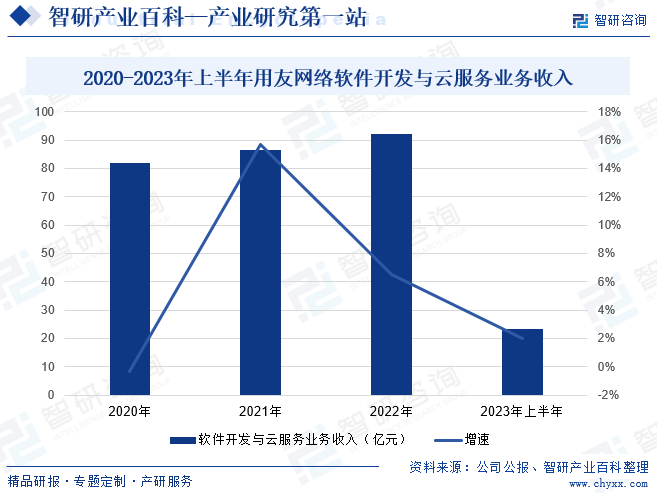

з”ЁеҸӢзҪ‘з»ң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1988е№ҙпјҢжҳҜе…ЁзҗғйўҶе…Ҳзҡ„дјҒдёҡж•°жҷәеҢ–жңҚеҠЎе•ҶпјҢдәҡеӨӘжң¬еңҹз®ЎзҗҶиҪҜ件гҖҒERPиҪҜ件гҖҒйӣҶеӣўз®ЎзҗҶиҪҜ件гҖҒдәәеҠӣиө„жәҗз®ЎзҗҶиҪҜ件гҖҒе®ўжҲ·е…ізі»з®ЎзҗҶиҪҜ件гҖҒе°ҸеһӢдјҒдёҡз®ЎзҗҶиҪҜ件гҖҒиҙўж”ҝеҸҠиЎҢж”ҝдәӢдёҡеҚ•дҪҚз®ЎзҗҶиҪҜ件гҖҒжұҪиҪҰиЎҢдёҡз®ЎзҗҶиҪҜ件зғҹиҚүиЎҢдёҡз®ЎзҗҶиҪҜ件гҖҒеҶ…йғЁе®Ўи®ЎиҪҜ件еҸҠжңҚеҠЎжҸҗдҫӣе•ҶгҖӮ2023е№ҙпјҢз”ЁеҸӢзҪ‘з»ңдә§е“Ғз ”еҸ‘继з»ӯзӘҒз ҙпјҢйҡҸзқҖдёҚж–ӯз§ҜзҙҜе’Ңиҝӯд»ЈеҚҮзә§пјҢз”ЁеҸӢBIP3е·ІиҝӣеҢ–жҲҗдёҖдёӘд»Ҙж•°жҷәе№іеҸ°+еҚҒеӨ§йўҶеҹҹзҡ„еңәжҷҜжңҚеҠЎ+еӨ§и§„жЁЎз”ҹжҖҒдёәеҹәжң¬дә§е“ҒеҪўжҖҒзҡ„иһҚеҗҲжңҚеҠЎзҫӨгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢз”ЁеҸӢзҪ‘з»ңиҪҜ件ејҖеҸ‘дёҺдә‘жңҚеҠЎдёҡеҠЎж”¶е…Ҙдёә23.46дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2%гҖӮ

пјҲ2пјүдёҠжө·е®қдҝЎиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё

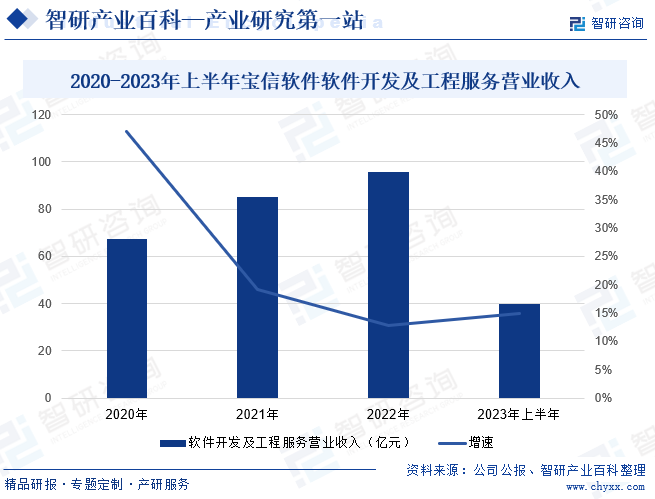

дёҠжө·е®қдҝЎиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2000е№ҙпјҢе…·еӨҮдҝЎжҒҜжҠҖжңҜдёҺзҺ°д»Јз®ЎзҗҶжҠҖжңҜзӣёз»“еҗҲгҖҒйЎ№зӣ®и§„еҲ’е’ЁиҜўе’Ңе·ҘзЁӢе®һж–Ҫзӣёз»“еҗҲгҖҒиҪҜ件жһ„件еҢ–е’Ңе®ҡеҲ¶еҢ–и®ҫи®Ўзӣёз»“еҗҲзҡ„иғҪеҠӣпјҢжӢҘжңүжһ„е»әжңҖдҪіжҖ§д»·жҜ”зҡ„зҪ‘з»ңжҠҖжңҜгҖҒжҸҗдҫӣеҶізӯ–е№іеҸ°зі»з»ҹзҡ„иҪҜ件жҠҖжңҜгҖҒи§ЈеҶідҝЎжҒҜеӯӨеІӣй—®йўҳзҡ„йӣҶжҲҗжҠҖжңҜе’Ңдёәз”ЁжҲ·жҸҗдҫӣдё“дёҡжңҚеҠЎзҡ„ж”ҜжҢҒжҠҖжңҜзӯүпјҢдә§е“ҒдёҺжңҚеҠЎдёҡз»©йҒҚеҸҠеҶ¶йҮ‘гҖҒзҹіеҢ–гҖҒз”өеҠӣгҖҒдәӨйҖҡгҖҒйҮ‘иһҚгҖҒйӣ¶е”®гҖҒдј еӘ’гҖҒж”ҝеәңгҖҒеҢ»з–—еҚ«з”ҹзӯүеӨҡдёӘиЎҢдёҡпјҢеңЁдјҒдёҡдҝЎжҒҜеҢ–гҖҒиҝҮзЁӢиҮӘеҠЁеҢ–е’ҢеҹҺеёӮдҝЎжҒҜеҢ–зӯүйўҶеҹҹеҚ жңүйўҶе…ҲдјҳеҠҝгҖӮ2023е№ҙе®қдҝЎиҪҜ件еқҡжҢҒвҖңе·ҘзЁӢзІҫе“ҒеҢ–пјҢдә§е“Ғ规模еҢ–пјҢиҝҗиҗҘе№іеҸ°еҢ–вҖқзҡ„иҪ¬еһӢеҸ‘еұ•зӯ–з•ҘпјҢеҠ еҝ«еҹ№иӮІз«һдәүдјҳеҠҝпјҢдёҚж–ӯжҸҗеҚҮиЎҢдёҡең°дҪҚе’ҢиҝҗиЎҢж•ҲзҺҮпјҢеҗ„йЎ№дё»иҰҒз»ҸиҗҘжҢҮж ҮдҝқжҢҒзЁіеҒҘеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®қдҝЎиҪҜ件иҪҜ件ејҖеҸ‘еҸҠе·ҘзЁӢжңҚеҠЎиҗҘдёҡ收е…Ҙдёә39.98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.98%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

е·ҘдёҡиҪҜ件еңЁе·ҘдёҡеҸ‘еұ•дёӯжү®жј”зқҖйҮҚиҰҒзҡ„и§’иүІпјҢжҳҜе®һзҺ°е·Ҙдёҡж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–зҡ„е…ій”®пјҢй«ҳз«Ҝе·ҘдёҡиҪҜ件жҳҜе®һзҺ°жҲ‘еӣҪд»ҺеҲ¶йҖ еӨ§еӣҪиө°еҗ‘еҲ¶йҖ ејәеӣҪзӣ®ж Үзҡ„йҮҚеҷЁд№ӢдёҖгҖӮиҝӣе…Ҙ21дё–зәӘеҗҺпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡдҝЎжҒҜеҢ–еҸ‘еұ•иҝ…зҢӣгҖӮйҡҸзқҖжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜеҢ–еҸ‘еұ•еҠ йҖҹпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件дҫӣз»ҷиғҪеҠӣйҖҗжёҗжҸҗеҚҮпјҢдә§дёҡз”ҹжҖҒдёҚж–ӯе®Ңе–„пјҢе·ҘдёҡиҪҜ件иҮӘдё»еҲӣж–°жҲҗдёәжҲ‘еӣҪжҸҗй«ҳж ёеҝғз«һдәүеҠӣгҖҒдҝғиҝӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒз»ҙжҠӨе…Ёзҗғз»ҝиүІеҢ–еҸ‘еұ•зҡ„жҲҳз•ҘжҖ§д»»еҠЎпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件д№ҹйҖҗжёҗиө°еҗ‘дё–з•ҢиҲһеҸ°гҖӮ2023е№ҙжҲ‘еӣҪиҪҜ件дә§е“Ғ收е…Ҙ29030дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.1%гҖӮе…¶дёӯпјҢе·ҘдёҡиҪҜ件дә§е“Ғе®һзҺ°ж”¶е…Ҙ2824дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.3%пјҢеҚ жҲ‘еӣҪиҪҜ件дә§е“ҒжҖ»ж”¶е…Ҙзҡ„9.73%гҖӮйҡҸзқҖж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©еҠ еҝ«жј”иҝӣпјҢе·ҘдёҡиҪҜ件дә§дёҡйқўдёҙзқҖдё–з•Ңж•°жҷәеҢ–гҖҒе…ЁзҗғеҢ–зӯүжңәйҒҮпјҢиЎҢдёҡеҶ…дјҒдёҡйҖҗжёҗж„ҸиҜҶеҲ°дә§дёҡеҲӣж–°зҡ„йҮҚиҰҒжҖ§пјҢеҸ‘жҢҘиҮӘиә«дјҳеҠҝпјҢжҺЁеҠЁжҲ‘еӣҪж•°еӯ—з»ҸжөҺзҡ„еҸ‘еұ•пјҢжҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢж•ҙеҗҲзӨҫдјҡиө„жәҗпјҢдҝқйҡңиҮӘдё»з ”еҸ‘иғҪеҠӣпјҢд»ҺиҖҢе®һзҺ°дјҒдёҡеёҰеҠЁиЎҢдёҡеҸ‘еұ•гҖӮ

е…«гҖҒжңәйҒҮдёҺжҢ‘жҲҳ

1гҖҒжңәйҒҮ

пјҲ1пјүиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғ

е·ҘдёҡиҪҜ件дҪңдёәе·ҘдёҡдјҒдёҡиҝҗиҗҘзҡ„вҖңеӨ§и„‘вҖқгҖҒж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡзҡ„зҒөйӯӮпјҢжҳҜж”Ҝж’‘еӣҪ家еҸ‘еұ•е’ҢеҲӣж–°зҡ„йҡҗеҪўвҖңеӣҪд№ӢйҮҚеҷЁвҖқгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҷҶз»ӯеҮәеҸ°дёҖзі»еҲ—ж”ҜжҢҒдә§дёҡеҸ‘еұ•зҡ„еҲ©еҘҪж”ҝзӯ–пјҢдёәеӣҪеҶ…е·ҘдёҡиҪҜ件жҸҗдҫӣдәҶеүҚжүҖжңӘжңүзҡ„еҘ‘жңәпјҢжңүеҠ©дәҺиЎҢдёҡдјҒдёҡйӣҶдёӯеҠӣйҮҸзӘҒз ҙдёҡеҠЎдёҺжҠҖжңҜ瓶йўҲпјҢе®һзҺ°ејҜйҒ“и¶…иҪҰгҖӮжӯӨеӨ–пјҢдё»з®ЎйғЁй—ЁйҖҡиҝҮж”ҜжҢҒиҪҜ件дјҒдёҡдҫқжі•з”іиҜ·зҹҘиҜҶдә§жқғгҖҒеӨ§еҠӣеҸ‘еұ•иҪҜ件зӣёе…ізҹҘиҜҶдә§жқғжңҚеҠЎгҖҒеҠ еӨ§дҫөжқғиҝқжі•иЎҢдёәжғ©жІ»еҠӣеәҰзӯүжҺӘж–ҪжҸҗеҚҮзҹҘиҜҶдә§жқғдҝқжҠӨеҠӣеәҰпјҢдёәеӣҪеҶ…е·ҘдёҡиҪҜ件еҸ‘еұ•жҸҗдҫӣдәҶж”ҝзӯ–ж”ҜжҢҒгҖӮ

пјҲ2пјүеӣҪдә§еҢ–зҙ§иҝ«жҖ§жҸҗй«ҳ

йҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•е’ҢдҝЎжҒҜеҢ–зҡ„дёҚж–ӯеҠ ж·ұпјҢеңЁж”ҝеәңгҖҒеҶӣдәӢгҖҒйҮ‘иһҚзӯүйҮҚзӮ№йўҶеҹҹпјҢиҪҜ件е®үе…Ёе·Із»ҸжҲҗдёәдҝЎжҒҜе®үе…Ёзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…ід№ҺеӣҪ家е®үе…ЁгҖӮеҗҢж—¶пјҢдёӯзҫҺиҙёжҳ“дәүз«ҜеҸҠзҫҺеӣҪеҜ№дёӯе…ҙйҖҡи®ҜиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸёзӯүдёӯеӣҪдјҒдёҡзҡ„еҲ¶иЈҒпјҢеҮёжҳҫдёӯеӣҪеңЁй«ҳ科жҠҖж ёеҝғжҠҖжңҜйўҶеҹҹжү§иЎҢиҝӣеҸЈжӣҝд»ЈгҖҒеӣҪдә§еҢ–зҡ„йҮҚиҰҒжҖ§пјҢдёәеӣҪдә§иҮӘдё»еҸҜжҺ§зҡ„е·ҘдёҡиҪҜ件еҲӣйҖ дәҶе·ЁеӨ§зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

пјҲ3пјүжҪңеңЁеёӮеңәйңҖжұӮжҢҒз»ӯйҮҠж”ҫ

д»Һе·ҘдёҡиҪҜ件иЎҢдёҡж•ҙдҪ“жқҘзңӢпјҢе…¶дёӢжёёеә”з”Ёж¶үеҸҠе»әзӯ‘гҖҒдәӨйҖҡгҖҒзҹіеҢ–гҖҒеҹҺеёӮ规еҲ’гҖҒз”өеҠӣгҖҒиҲ№иҲ¶гҖҒжұҪиҪҰиҝҗиҫ“гҖҒеҶӣе·ҘгҖҒжңәжў°зӯүиҜёеӨҡйўҶеҹҹгҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢдёӯеӣҪе…Ёйқўиҝӣе…Ҙж•°еӯ—з»ҸжөҺж—¶д»ЈпјҢеҗ„йўҶеҹҹзҡ„ж•°еӯ—еҢ–зЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡйҖҡиҝҮж•°еӯ—еҢ–иҪ¬еһӢжқҘе®һзҺ°дҝЎжҒҜгҖҒжҠҖжңҜгҖҒдә§иғҪзҡ„зІҫеҮҶй…ҚзҪ®дёҺй«ҳж•ҲеҜ№жҺҘпјҢе·ҘдёҡиҪҜ件иҝҺжқҘйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝгҖӮжӯӨеӨ–пјҢ3C дә§дёҡгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒжңәеәҠиЎҢдёҡеҸҠйӣҶжҲҗз”өи·ҜиҠҜзүҮзӯүй«ҳз«ҜеҲ¶йҖ дә§дёҡдҝқжҢҒиҫғеҝ«зҡ„еўһй•ҝйҖҹеәҰгҖӮе·ҘдёҡиҪҜ件дҪңдёәдә§дёҡеүҚз«ҜпјҢеёӮеңәжҪңеңЁйңҖжұӮжҢҒз»ӯйҮҠж”ҫпјҢжңүеҠ©дәҺдә§дёҡеҚҸеҗҢеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүз»ҸиҗҘжҲҗжң¬дёҠеҚҮ

йҡҸзқҖе·ҘдёҡиҪҜ件жӣҙж–°иҝӯд»ЈйҖҹеәҰдёҚж–ӯеҠ еҝ«пјҢдјҒдёҡжҢҒз»ӯеҠ еӨ§дә§е“Ғз ”еҸ‘жҠ•е…ҘпјҢд»Ҙж»Ўи¶іе·®ејӮеҢ–гҖҒеӨҡе…ғеҢ–еёӮеңәйңҖжұӮгҖӮжӯӨеӨ–пјҢе·ҘдёҡиҪҜ件дјҒдёҡжңҖеӨ§зҡ„жҲҗжң¬дёәдәәеҠӣжҲҗжң¬гҖӮдёҖж–№йқўпјҢйҡҸзқҖдјҒдёҡ规模дёҚж–ӯжҸҗй«ҳпјҢз ”еҸ‘еҸҠй”Җе”®дәәж•°еҝ«йҖҹеўһеҠ пјӣеҸҰдёҖж–№йқўпјҢдёәзЁіе®ҡдјҒдёҡдјҳиҙЁз®ЎзҗҶдҪ“зі»д»ҘеҸҠеұҘиЎҢзӨҫдјҡиҙЈд»»пјҢеҠіеҠЁеҠӣи–Әиө„ж°ҙе№іжҢҒз»ӯдёҠж¶ЁпјҢеҜјиҮҙдәәе·ҘжҲҗжң¬дёҚж–ӯжҸҗй«ҳпјҢд»ҺиҖҢеўһеҠ дәҶдјҒдёҡзҡ„иө„йҮ‘еҺӢеҠӣгҖӮ

пјҲ2пјүзјәд№ҸеӨҚеҗҲеһӢдәәжүҚ

е·ҘдёҡиҪҜ件жҳҜе°Ҷе·ҘдёҡзҹҘиҜҶгҖҒиЎҢдёҡз»ҸйӘҢе’ҢжҠҖжңҜз§ҜзҙҜй«ҳеәҰеҮқз»ғеҗҺпјҢйҖҡиҝҮз®—жі•гҖҒд»Јз ҒеӣәеҢ–еҲ°иҪҜ件дёӯпјҢеҶҚз»ҸиҝҮеҸҚеӨҚиҜ•йӘҢйӘҢиҜҒгҖҒдҝ®ж”№иҝӯд»ЈеҪўжҲҗзҡ„е·Ҙдёҡз»“жҷ¶гҖӮзӣёиҫғдәҺе…¶е®ғиҪҜ件пјҢе·ҘдёҡиҪҜ件зҡ„з ”еҸ‘е’Ңеә”з”Ёжӣҙе…·еӨҚжқӮжҖ§е’Ңз»јеҗҲжҖ§пјҢйңҖиҰҒзІҫйҖҡдҝЎжҒҜжҠҖжңҜгҖҒе·ҘдёҡжҠҖжңҜпјҢз”ҡиҮідјҒдёҡз®ЎзҗҶзҹҘиҜҶзҡ„еӨҚеҗҲеһӢдәәжүҚпјҢе…¶еҹ№е…»йҡҫеәҰеӨ§еҜјиҮҙй«ҳз«ҜеӨҚеҗҲеһӢе·ҘдёҡиҪҜ件дәәжүҚзјәеҸЈиҫғеӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖеёӮеңәз«һдәүзҡ„еҠ еү§пјҢеӣҪеҶ…дјҒдёҡеҜ№дәәжүҚзҡ„дәүеӨәж—Ҙи¶ӢжҝҖзғҲпјҢиЎҢдёҡеҶ…дјҒдёҡйқўдёҙз•ҷдҪҸе’Ңеҗёеј•дјҳз§ҖдәәжүҚзҡ„йҡҫйўҳгҖӮ

пјҲ3пјүеӣҪеӨ–жҲҗзҶҹдјҒдёҡз«һдәүдјҳеҠҝжҳҺжҳҫ

зӣ®еүҚжҲ‘еӣҪйғЁеҲҶж ёеҝғе·ҘдёҡиҪҜ件зҡ„еёӮеңәд»Ҫйўқиў«иҫҫзҙўзі»з»ҹгҖҒиҘҝй—ЁеӯҗгҖҒ欧зү№е…ӢзӯүеӣҪеӨ–зҹҘеҗҚдјҒдёҡжүҖеҚ жҚ®пјҢе…¶дҫқжүҳиө·жӯҘж—©гҖҒжҠҖжңҜејәзӯүдјҳеҠҝжҢҒз»ӯжӢ“еұ•дёӯеӣҪеёӮеңәгҖӮзӣёжҜ”иҫғиҖҢиЁҖпјҢжҲ‘еӣҪеӨ§йғЁеҲҶе·ҘдёҡиҪҜ件ејҖеҸ‘е•ҶеңЁдә§е“ҒеҠҹиғҪгҖҒдә§е“ҒжҖ§иғҪеҸҠз ”еҸ‘иғҪеҠӣзӯүж–№йқўд»ҚеӯҳеңЁдёҖе®ҡзҡ„е·®и·қпјҢдә§е“Ғз”ҹжҖҒе»әи®ҫиҝҳйңҖиҫғй•ҝж—¶й—ҙзҡ„жҠ•е…ҘпјҢз”ЁжҲ·еҜ№дәҺеӣҪдә§иҪҜ件зҡ„дҪҝз”Ёд№ жғҜд»ҘеҸҠдҝЎд»»зЁӢеәҰжңүеҫ…жҸҗй«ҳгҖӮ

д№қгҖҒз«һдәүж јеұҖ

е·ҘдёҡиҪҜ件зҡ„еҸ‘еұ•дҫқжүҳдәҺе·ҘдёҡдҪ“зі»зҡ„е»әз«ӢпјҢз”ұдәҺ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家зҺҮе…Ҳе»әз«ӢдәҶиҫғдёәе®Ңе–„зҡ„е·ҘдёҡдҪ“зі»пјҢдҪҝе…¶еңЁе·ҘдёҡиҪҜ件йўҶеҹҹжңүзқҖиҫғејәзҡ„е…ҲеҸ‘дјҳеҠҝгҖӮеңЁе·ҘдёҡдёҺдҝЎжҒҜеҢ–з»“еҗҲзҡ„иҝҮзЁӢдёӯпјҢе·ҘдёҡиҪҜ件йҖҡиҝҮе®һйҷ…еә”з”Ёеҫ—еҲ°ж”№иҝӣеҸҠе®Ңе–„гҖӮиҫҫзҙўгҖҒ欧зү№е…ӢгҖҒиҘҝй—ЁеӯҗгҖҒANSYSзӯүеӨҡ家еӣҪйҷ…зҹҘеҗҚе·ҘдёҡиҪҜ件дјҒдёҡеҮӯеҖҹжҲҗзҶҹзҡ„жҠҖжңҜпјҢеңЁжҲ‘еӣҪе·ҘдёҡиҪҜ件еёӮеңәеҚ жңүдё»еҜјең°дҪҚгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…дјҒдёҡз ”еҸ‘ж°ҙе№ізҡ„жҸҗй«ҳпјҢдёӢжёёе·ҘзЁӢе»әи®ҫгҖҒеҲ¶йҖ иЎҢдёҡзҡ„йңҖжұӮеўһеҠ пјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件иЎҢдёҡиҺ·еҫ—еҝ«йҖҹеҸ‘еұ•гҖӮеӣҪеҶ…дјҒдёҡдёҚж–ӯйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒдә§е“ҒдјҳеҢ–еҚҮзә§гҖҒзҒөжҙ»жҺҲжқғжЁЎејҸгҖҒжң¬еңҹеҢ–жңҚеҠЎзӯүжү©еӨ§еёӮеңәд»ҪйўқпјҢ并еҪўжҲҗе·®ејӮеҢ–дјҳеҠҝгҖӮе…¶дёӯж¶ҢзҺ°еҮәдёҖжү№еҢ…жӢ¬е®қдҝЎиҪҜ件гҖҒз”ЁеҸӢзҪ‘з»ңгҖҒе№ҝиҒ”иҫҫгҖҒжө©иҫ°иҪҜ件гҖҒдёӯжңӣиҪҜ件гҖҒж•°з ҒеӨ§ж–№еңЁеҶ…зҡ„еӣҪдә§е·ҘдёҡиҪҜ件дјҒдёҡпјҢйҖҗжӯҘе®һзҺ°йғЁеҲҶдә§е“Ғзҡ„еӣҪдә§жӣҝд»ЈгҖӮ

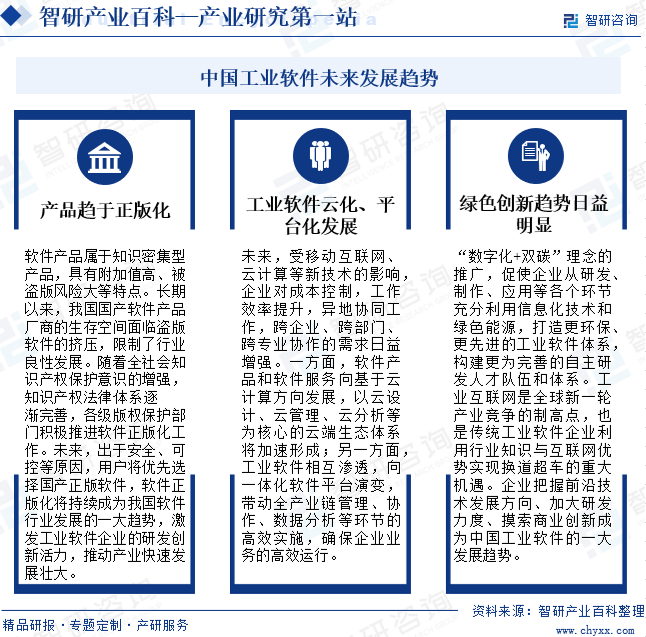

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҪҜ件дә§е“ҒеұһдәҺзҹҘиҜҶеҜҶйӣҶеһӢдә§е“ҒпјҢе…·жңүйҷ„еҠ еҖјй«ҳгҖҒиў«зӣ—зүҲйЈҺйҷ©еӨ§зӯүзү№зӮ№гҖӮй•ҝжңҹд»ҘжқҘпјҢжҲ‘еӣҪеӣҪдә§иҪҜ件дә§е“ҒеҺӮе•Ҷзҡ„з”ҹеӯҳз©әй—ҙйқўдёҙзӣ—зүҲиҪҜ件зҡ„жҢӨеҺӢпјҢйҷҗеҲ¶дәҶиЎҢдёҡиүҜжҖ§еҸ‘еұ•гҖӮжңӘжқҘпјҢеҮәдәҺе®үе…ЁгҖҒеҸҜжҺ§зӯүеҺҹеӣ пјҢз”ЁжҲ·е°Ҷдјҳе…ҲйҖүжӢ©еӣҪдә§жӯЈзүҲиҪҜ件пјҢиҪҜ件жӯЈзүҲеҢ–е°ҶжҢҒз»ӯжҲҗдёәжҲ‘еӣҪиҪҜ件иЎҢдёҡеҸ‘еұ•зҡ„дёҖеӨ§и¶ӢеҠҝгҖӮеҗҢж—¶пјҢеҸ—移еҠЁдә’иҒ”зҪ‘гҖҒдә‘и®Ўз®—зӯүж–°жҠҖжңҜзҡ„еҪұе“ҚпјҢдјҒдёҡеҜ№жҲҗжң¬жҺ§еҲ¶пјҢе·ҘдҪңж•ҲзҺҮжҸҗеҚҮпјҢејӮең°еҚҸеҗҢе·ҘдҪңпјҢи·ЁдјҒдёҡгҖҒи·ЁйғЁй—ЁгҖҒи·Ёдё“дёҡеҚҸдҪңзҡ„йңҖжұӮж—ҘзӣҠеўһејәпјҢдҝғдҪҝе·ҘдёҡиҪҜ件дә§е“Ғдә‘еҢ–гҖҒе№іеҸ°еҢ–и¶ӢеҠҝж—ҘзӣҠжҳҺжҳҫгҖӮжӯӨеӨ–пјҢе·Ҙдёҡдә’иҒ”зҪ‘жҳҜе…Ёзҗғж–°дёҖиҪ®дә§дёҡз«һдәүзҡ„еҲ¶й«ҳзӮ№пјҢд№ҹжҳҜдј з»ҹе·ҘдёҡиҪҜ件дјҒдёҡеҲ©з”ЁиЎҢдёҡзҹҘиҜҶдёҺдә’иҒ”зҪ‘дјҳеҠҝе®һзҺ°жҚўйҒ“и¶…иҪҰзҡ„йҮҚеӨ§жңәйҒҮгҖӮеҸ еҠ вҖңж•°еӯ—еҢ–+еҸҢзўівҖқзҗҶеҝөзҡ„жҺЁе№ҝпјҢдјҒдёҡе°ҶзқҖеҠӣжү“йҖ жӣҙзҺҜдҝқгҖҒжӣҙе…Ҳиҝӣзҡ„е·ҘдёҡиҪҜ件дҪ“зі»гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡдә§дёҡиҪ¬еһӢеҚҮзә§жҺЁеҠЁиЎҢдёҡеҸ‘еұ•пјҢеӣҪдә§еҢ–дёәиЎҢдёҡй•ҝжңҹеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡиҝҗиЎҢзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҢе®қдҝЎиҪҜ件жҳҜеӣҪдә§йўҶеҶӣдјҒдёҡ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)