дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝеәңеҮәеҸ°йј“еҠұж”ҝзӯ–пјҢе·ҘдёҡиҪҜ件渗йҖҸеҗ„дёӘиЎҢдёҡ

2023е№ҙ8жңҲ22ж—ҘпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеӣӣйғЁй—ЁеҚ°еҸ‘гҖҠж–°дә§дёҡж ҮеҮҶеҢ–йўҶиҲӘе·ҘзЁӢе®һж–Ҫж–№жЎҲпјҲ2023в”Җ2035е№ҙпјүгҖӢгҖӮгҖҠе®һж–Ҫж–№жЎҲгҖӢжҸҗеҮәпјҡеҲ°2025е№ҙпјҢж”Ҝж’‘ж–°е…ҙдә§дёҡеҸ‘еұ•зҡ„ж ҮеҮҶдҪ“зі»йҖҗжӯҘе®Ңе–„гҖҒеј•йўҶжңӘжқҘдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„ж ҮеҮҶеҠ еҝ«еҪўжҲҗгҖӮеҲ°2030е№ҙпјҢж»Ўи¶іж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•йңҖжұӮзҡ„ж ҮеҮҶдҪ“зі»жҢҒз»ӯе®Ңе–„гҖҒж ҮеҮҶеҢ–е·ҘдҪңдҪ“зі»жӣҙеҠ еҒҘе…ЁгҖӮж–°дә§дёҡж ҮеҮҶзҡ„жҠҖжңҜж°ҙе№іе’ҢеӣҪйҷ…еҢ–зЁӢеәҰжҢҒз»ӯжҸҗеҚҮпјҢд»Ҙж ҮеҮҶеј•йўҶж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж•ҲиғҪжӣҙеҠ жҳҫи‘—гҖӮеҲ°2035е№ҙпјҢж»Ўи¶іж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•йңҖжұӮзҡ„ж ҮеҮҶдҫӣз»ҷжӣҙеҠ е……еҲҶпјҢдјҒдёҡдё»дҪ“гҖҒж”ҝеәңеј•еҜјгҖҒејҖж”ҫиһҚеҗҲзҡ„ж–°дә§дёҡж ҮеҮҶеҢ–е·ҘдҪңдҪ“зі»е…ЁйқўеҪўжҲҗгҖӮж–°дә§дёҡж ҮеҮҶеҢ–еҸ‘еұ•еҹәзЎҖжӣҙеҠ е·©еӣәпјҢд»Ҙж ҮеҮҶеј•йўҶж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж•ҲиғҪе…ЁйқўжҳҫзҺ°пјҢдёәеҹәжң¬е®һзҺ°ж–°еһӢе·ҘдёҡеҢ–жҸҗдҫӣжңүеҠӣдҝқйҡңгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёңйғЁең°еҢәдјҳеҠҝжҳҺжҳҫпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

дҝЎжҒҜеҢ–еҸ‘еұ•еңЁеҗ„дёӘиЎҢдёҡиө·зқҖйҮҚиҰҒдҪңз”ЁпјҢиҝӣе…Ҙ21дё–зәӘеҗҺпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡдҝЎжҒҜеҢ–еҸ‘еұ•иҝ…зҢӣгҖӮе·ҘдёҡиҪҜ件дҪңдёәдҝЎжҒҜеҢ–е’Ңе·ҘдёҡеҢ–з»“еҗҲзҡ„йҮҚиҰҒж”ҜжҹұпјҢеңЁжҺЁеҠЁжҲ‘еӣҪж•°еӯ—еҢ–иҪ¬еһӢгҖҒжҸҗеҚҮдә§дёҡж°ҙе№іе’Ңз”ҹдә§ж•ҲзҺҮзӯүж–№йқўе…·жңүйҮҚеӨ§ж„Ҹд№үпјҢй«ҳз«Ҝе·ҘдёҡиҪҜ件жҳҜе®һзҺ°жҲ‘еӣҪд»ҺеҲ¶йҖ еӨ§еӣҪиө°еҗ‘еҲ¶йҖ ејәеӣҪзӣ®ж Үзҡ„йҮҚеҷЁд№ӢдёҖгҖӮ2021е№ҙпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件дә§е“Ғ收е…ҘзӘҒз ҙ2000дәҝе…ғпјҢиҫҫ2414дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еўһй•ҝ24.8%пјҢеҚ жҲ‘еӣҪиҪҜ件дә§е“Ғ收е…Ҙзҡ„9.88%пјӣ2023е№ҙеҚҠе№ҙеәҰе·ҘдёҡиҪҜ件收е…Ҙдёә1247дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёҠж¶Ё14.3%пјҢеҚ иҪҜ件дә§е“Ғ收е…Ҙзҡ„9.62%гҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡдјҒдёҡеҸ‘еұ•йҖҹеәҰеҠ еҝ«пјҢеҠ еӨ§з ”еҸ‘еҲӣж–°еҠӣеәҰ

йҡҸзқҖж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©еҠ еҝ«жј”иҝӣпјҢе·ҘдёҡиҪҜ件дә§дёҡйқўдёҙзқҖдё–з•Ңж•°жҷәеҢ–гҖҒе…ЁзҗғеҢ–зӯүжңәйҒҮпјҢиЎҢдёҡеҶ…дјҒдёҡйҖҗжёҗж„ҸиҜҶеҲ°дә§дёҡеҲӣж–°зҡ„йҮҚиҰҒжҖ§пјҢеҸ‘жҢҘиҮӘиә«дјҳеҠҝпјҢжҺЁеҠЁжҲ‘еӣҪж•°еӯ—з»ҸжөҺзҡ„еҸ‘еұ•пјҢжҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢж•ҙеҗҲзӨҫдјҡиө„жәҗпјҢдҝқйҡңиҮӘдё»з ”еҸ‘иғҪеҠӣпјҢд»ҺиҖҢе®һзҺ°дјҒдёҡеёҰеҠЁиЎҢдёҡеҸ‘еұ•гҖӮжҲ‘еӣҪе·ҘдёҡиҪҜ件йҮҚзӮ№дјҒдёҡжңүе®қдҝЎиҪҜ件гҖҒз”ЁеҸӢзҪ‘з»ңгҖҒйҮ‘иқ¶еӣҪйҷ…гҖӮе·Ҙдёҡдә’иҒ”зҪ‘жҳҜе…Ёзҗғж–°дёҖиҪ®дә§дёҡз«һдәүзҡ„еҲ¶й«ҳзӮ№пјҢд№ҹжҳҜдј з»ҹе·ҘдёҡиҪҜ件дјҒдёҡеҲ©з”ЁиЎҢдёҡзҹҘиҜҶдёҺдә’иҒ”зҪ‘дјҳеҠҝе®һзҺ°жҚўйҒ“и¶…иҪҰзҡ„йҮҚеӨ§жңәйҒҮгҖӮдјҒдёҡжҠҠжҸЎеүҚжІҝжҠҖжңҜеҸ‘еұ•ж–№еҗ‘гҖҒеҠ еӨ§з ”еҸ‘еҠӣеәҰгҖҒж‘ёзҙўе•ҶдёҡеҲӣж–°жҲҗдёәдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡзҡ„дёҖеӨ§еҸ‘еұ•и¶ӢеҠҝгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж•°жҷәеҢ–иҪ¬еһӢиҝҺжқҘж–°еҲ¶й«ҳзӮ№пјҢиЎҢдёҡеҸ‘еұ•жҢҒз»ӯеҠ еҝ«

дә’иҒ”зҪ‘гҖҒж•°еӯ—з»ҸжөҺеҝ«йҖҹеҸ‘еұ•з»ҷе·ҘдёҡиҪҜ件иЎҢдёҡеёҰжқҘе·ЁеӨ§жңәйҒҮпјҢгҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢиҰҒжұӮжҺЁеҠЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүж•°еӯ—з»ҸжөҺдёҺе®һдҪ“з»ҸжөҺж·ұеәҰиһҚеҗҲпјҢеҹ№е…»ж–°е…ҙдә§дёҡпјҢеҸ‘еұ•ж•°еӯ—дә§дёҡгҖӮвҖңж•°еӯ—еҢ–+еҸҢзўівҖқзҗҶеҝөзҡ„жҺЁе№ҝпјҢдҝғдҪҝдјҒдёҡд»Һз ”еҸ‘гҖҒеҲ¶дҪңгҖҒеә”з”Ёзӯүеҗ„дёӘзҺҜиҠӮе……еҲҶеҲ©з”ЁдҝЎжҒҜеҢ–жҠҖжңҜе’Ңз»ҝиүІиғҪжәҗпјҢжү“йҖ жӣҙзҺҜдҝқгҖҒжӣҙе…Ҳиҝӣзҡ„е·ҘдёҡиҪҜ件дҪ“зі»пјҢжһ„е»әжӣҙдёәе®Ңе–„зҡ„иҮӘдё»з ”еҸ‘дәәжүҚйҳҹдјҚе’ҢдҪ“зі»гҖӮе·ҘдёҡиҪҜ件йҫҷеӨҙдјҒдёҡеқҮйҖҗжёҗеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢйҖҡиҝҮз ”еҸ‘дёҺеә”з”Ёзҙ§еҜҶиҝһжҺҘпјҢжҸҗеҚҮиҮӘиә«зҡ„ж ёеҝғз«һдәүеҠӣпјҢжү©еӨ§дә§е“Ғзҡ„еӣҪеҶ…еӨ–еҪұе“ҚеҠӣпјҢиҝӣиҖҢеёҰеҠЁиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡе·ҘдёҡиҪҜ件гҖҒж•°еӯ—еҢ–гҖҒе…ЁзҗғеҢ–гҖҒеҸ‘еұ•и¶ӢеҠҝ

еҸ‘еұ•иғҢжҷҜпјҡж”ҝеәңеҮәеҸ°йј“еҠұж”ҝзӯ–пјҢе·ҘдёҡиҪҜ件渗йҖҸеҗ„дёӘиЎҢдёҡ

е·ҘдёҡиҪҜ件жҳҜжҢҮеңЁе·ҘдёҡйўҶеҹҹйҮҢеә”з”Ёзҡ„иҪҜ件пјҢеҢ…жӢ¬зі»з»ҹгҖҒеә”з”ЁгҖҒдёӯй—ҙ件гҖҒеөҢе…ҘејҸзӯүгҖӮдёҖиҲ¬жқҘи®Іе·ҘдёҡиҪҜ件被еҲ’еҲҶдёәзј–зЁӢиҜӯиЁҖгҖҒзі»з»ҹиҪҜ件гҖҒеә”з”ЁиҪҜ件е’Ңд»ӢдәҺиҝҷдёӨиҖ…д№Ӣй—ҙзҡ„дёӯй—ҙ件гҖӮе…¶дёӯзі»з»ҹиҪҜ件дёәи®Ўз®—жңәдҪҝз”ЁжҸҗдҫӣжңҖеҹәжң¬зҡ„еҠҹиғҪпјҢдҪҶжҳҜ并дёҚй’ҲеҜ№жҹҗдёҖзү№е®ҡеә”з”ЁйўҶеҹҹгҖӮиҖҢеә”з”ЁиҪҜ件еҲҷжҒ°еҘҪзӣёеҸҚпјҢдёҚеҗҢзҡ„еә”з”ЁиҪҜд»¶ж №жҚ®з”ЁжҲ·е’ҢжүҖжңҚеҠЎзҡ„йўҶеҹҹжҸҗдҫӣдёҚеҗҢзҡ„еҠҹиғҪгҖӮе·ҘдёҡиҪҜ件主иҰҒеҲҶдёәз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§жҺ§еҲ¶гҖҒдҝЎжҒҜз®ЎзҗҶгҖҒеөҢе…ҘејҸиҪҜ件еӣӣеӨ§зұ»гҖӮ

2023е№ҙ8жңҲ22ж—ҘпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеӣӣйғЁй—ЁеҚ°еҸ‘гҖҠж–°дә§дёҡж ҮеҮҶеҢ–йўҶиҲӘе·ҘзЁӢе®һж–Ҫж–№жЎҲпјҲ2023в”Җ2035е№ҙпјүгҖӢгҖӮгҖҠе®һж–Ҫж–№жЎҲгҖӢжҸҗеҮәпјҡеҲ°2025е№ҙпјҢж”Ҝж’‘ж–°е…ҙдә§дёҡеҸ‘еұ•зҡ„ж ҮеҮҶдҪ“зі»йҖҗжӯҘе®Ңе–„гҖҒеј•йўҶжңӘжқҘдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„ж ҮеҮҶеҠ еҝ«еҪўжҲҗгҖӮеҲ°2030е№ҙпјҢж»Ўи¶іж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•йңҖжұӮзҡ„ж ҮеҮҶдҪ“зі»жҢҒз»ӯе®Ңе–„гҖҒж ҮеҮҶеҢ–е·ҘдҪңдҪ“зі»жӣҙеҠ еҒҘе…ЁгҖӮж–°дә§дёҡж ҮеҮҶзҡ„жҠҖжңҜж°ҙе№іе’ҢеӣҪйҷ…еҢ–зЁӢеәҰжҢҒз»ӯжҸҗеҚҮпјҢд»Ҙж ҮеҮҶеј•йўҶж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж•ҲиғҪжӣҙеҠ жҳҫи‘—гҖӮеҲ°2035е№ҙпјҢж»Ўи¶іж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•йңҖжұӮзҡ„ж ҮеҮҶдҫӣз»ҷжӣҙеҠ е……еҲҶпјҢдјҒдёҡдё»дҪ“гҖҒж”ҝеәңеј•еҜјгҖҒејҖж”ҫиһҚеҗҲзҡ„ж–°дә§дёҡж ҮеҮҶеҢ–е·ҘдҪңдҪ“зі»е…ЁйқўеҪўжҲҗгҖӮж–°дә§дёҡж ҮеҮҶеҢ–еҸ‘еұ•еҹәзЎҖжӣҙеҠ е·©еӣәпјҢд»Ҙж ҮеҮҶеј•йўҶж–°дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж•ҲиғҪе…ЁйқўжҳҫзҺ°пјҢдёәеҹәжң¬е®һзҺ°ж–°еһӢе·ҘдёҡеҢ–жҸҗдҫӣжңүеҠӣдҝқйҡңгҖӮ

гҖҠе®һж–Ҫж–№жЎҲгҖӢиҰҒжұӮе…ЁйқўжҺЁиҝӣж–°е…ҙдә§дёҡж ҮеҮҶдҪ“зі»е»әи®ҫпјҢйқўеҗ‘йҮҚзӮ№еңәжҷҜе’ҢиЎҢдёҡеә”з”ЁпјҢдјҳеҢ–е®Ңе–„5Gж ҮеҮҶгҖӮиҒҡз„ҰеҹәзЎҖиҪҜ件йўҶеҹҹпјҢз ”еҲ¶е·ҘдёҡгҖҒжЎҢйқўгҖҒжңҚеҠЎеҷЁгҖҒжҷәиғҪз»Ҳз«ҜгҖҒеөҢе…ҘејҸзӯүж“ҚдҪңзі»з»ҹж ҮеҮҶпјҢдёӯй—ҙ件ж ҮеҮҶпјҢйӣҶдёӯејҸдәӢеҠЎгҖҒеҲҶеёғејҸдәӢеҠЎгҖҒеҲҶжһҗеһӢгҖҒж··еҗҲдәӢеҠЎеҲҶжһҗеӨ„зҗҶгҖҒеӣҫж•°жҚ®еә“зӯүж•°жҚ®еә“ж ҮеҮҶпјҢд»ҘеҸҠжөҒејҸгҖҒзүҲејҸгҖҒжөҸи§ҲеҷЁзӯүеҠһе…¬иҪҜ件ж ҮеҮҶгҖӮиҒҡз„Ұе·ҘдёҡиҪҜ件йўҶеҹҹпјҢз ”еҲ¶еҲҶзұ»гҖҒжңҜиҜӯгҖҒе‘ҪеҗҚ规иҢғзӯүеҹәзЎҖж ҮеҮҶпјҢеҲ¶дҝ®и®ўе·ҘдёҡиҪҜ件数жҚ®жЁЎеһӢгҖҒиЎҢдёҡеә”з”ЁгҖҒиҙЁйҮҸжөӢиҜ„зӯүж ҮеҮҶгҖӮиҒҡз„Ұеә”з”ЁиҪҜ件йўҶеҹҹпјҢз ”еҲ¶ж•°жҚ®жЁЎеһӢе’ҢжҺҘеҸЈгҖҒзі»з»ҹдә’ж“ҚдҪңжҖ§гҖҒиҪҜ件жһ¶жһ„ејҖж”ҫжҖ§гҖҒеә”з”Ёзј–зЁӢжҺҘеҸЈгҖҒе…ёеһӢеңәжҷҜгҖҒд»·еҖје’ҢиҙЁйҮҸиҜ„дј°зӯүж ҮеҮҶпјҢз ”еҲ¶ејҖжәҗжңҜиҜӯгҖҒи®ёеҸҜиҜҒгҖҒдә’иҒ”дә’йҖҡгҖҒйЎ№зӣ®жҲҗзҶҹеәҰгҖҒзӨҫеҢәиҝҗиҗҘжІ»зҗҶпјҢд»ҘеҸҠејҖжәҗиҪҜ件дҫӣеә”й“ҫз®ЎзҗҶзӯүж ҮеҮҶгҖӮ

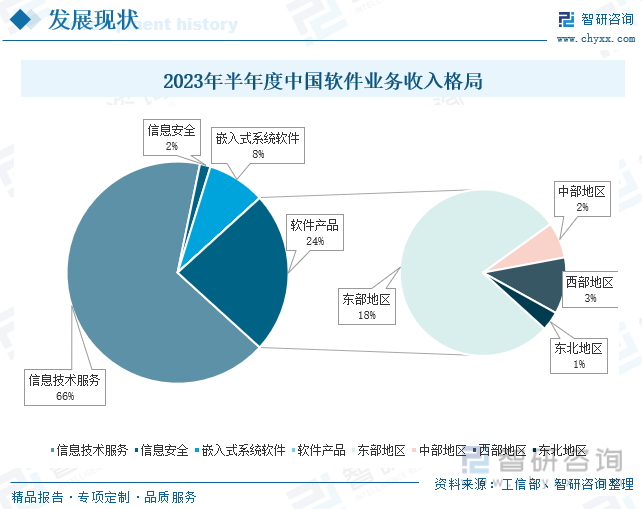

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёңйғЁең°еҢәдјҳеҠҝжҳҺжҳҫпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

дҝЎжҒҜеҢ–еҸ‘еұ•еңЁеҗ„дёӘиЎҢдёҡиө·зқҖйҮҚиҰҒдҪңз”ЁпјҢиҝӣе…Ҙ21дё–зәӘеҗҺпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡдҝЎжҒҜеҢ–еҸ‘еұ•иҝ…зҢӣгҖӮе·ҘдёҡиҪҜ件дҪңдёәдҝЎжҒҜеҢ–е’Ңе·ҘдёҡеҢ–з»“еҗҲзҡ„йҮҚиҰҒж”ҜжҹұпјҢеңЁжҺЁеҠЁжҲ‘еӣҪж•°еӯ—еҢ–иҪ¬еһӢгҖҒжҸҗеҚҮдә§дёҡж°ҙе№іе’Ңз”ҹдә§ж•ҲзҺҮзӯүж–№йқўе…·жңүйҮҚеӨ§ж„Ҹд№үпјҢй«ҳз«Ҝе·ҘдёҡиҪҜ件жҳҜе®һзҺ°жҲ‘еӣҪд»ҺеҲ¶йҖ еӨ§еӣҪиө°еҗ‘еҲ¶йҖ ејәеӣҪзӣ®ж Үзҡ„йҮҚеҷЁд№ӢдёҖгҖӮ2018-2022е№ҙпјҢжҲ‘еӣҪиҪҜ件дә§е“Ғ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2020е№ҙпјҢжҲ‘еӣҪиҪҜ件дә§е“ҒдёҡеҠЎж”¶е…Ҙдёә19353дәҝе…ғдәәж°‘еёҒпјҢе…¶дёӯе·ҘдёҡиҪҜ件дә§е“Ғ收е…Ҙдёә1477дәҝе…ғпјҢеҚ иҪҜ件дә§е“Ғ收е…Ҙзҡ„7.63%пјӣ2021е№ҙпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件дә§е“Ғ收е…ҘзӘҒз ҙ2000дәҝе…ғпјҢиҫҫ2414дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ”еўһй•ҝ24.8%пјҢеҚ жҲ‘еӣҪиҪҜ件дә§е“Ғ收е…Ҙзҡ„9.88%пјӣ2023е№ҙеҚҠе№ҙеәҰе·ҘдёҡиҪҜ件收е…Ҙдёә1247дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёҠж¶Ё14.3%пјҢеҚ иҪҜ件дә§е“Ғ收е…Ҙзҡ„9.62%гҖӮ

дёӯеӣҪиҪҜ件дёҡеҠЎеҲҶдёәиҪҜ件дә§е“ҒгҖҒдҝЎжҒҜжҠҖжңҜжңҚеҠЎгҖҒдҝЎжҒҜе®үе…ЁгҖҒеөҢе…ҘејҸзі»з»ҹиҪҜ件еӣӣдёӘйғЁеҲҶпјҢ2023е№ҙеҚҠе№ҙеәҰдёӯеӣҪиҪҜ件дёҡеҠЎд»ҘдҝЎжҒҜжҠҖжңҜжңҚеҠЎеұ…еӨҡпјҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎж”¶е…Ҙдёә36687дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ15.3%пјҢеҚ иҪҜ件дёҡеҠЎжҖ»ж”¶е…Ҙзҡ„66%гҖӮе…¶ж¬ЎжҳҜиҪҜ件дә§е“ҒпјҢ收е…Ҙдёә12959дәҝе…ғпјҢиҫғ2022е№ҙдёҠеҚҠе№ҙеўһй•ҝ11.7%пјҢеҚ жҖ»ж”¶е…Ҙзҡ„24%гҖӮе…¶дёӯпјҢд»Һең°еҹҹеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪдёңйғЁең°еҢәиҪҜ件дә§е“ҒдёҡеҠЎж”¶е…ҘеҠ еҝ«еўһй•ҝпјҢдёӯйғЁең°еҢәеўһеҠҝзӘҒеҮәгҖӮдёңйғЁең°еҢәжҳҜжҲ‘еӣҪе·ҘдёҡеҢ–еҸ‘еұ•жңҖеҝ«гҖҒе·ҘдёҡеҢ–зЁӢеәҰжңҖй«ҳзҡ„ең°еҢәпјҢ科жҠҖеҲӣж–°гҖҒдә’иҒ”зҪ‘жҷ®еҸҠйҖҹеәҰд№ҹжһҒеҝ«пјҢ2023е№ҙеҚҠе№ҙеәҰжҲ‘еӣҪдёңйғЁең°еҢәиҪҜ件дә§е“ҒдёҡеҠЎж”¶е…Ҙдёә10151.93дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.4%пјҢеҚ иҪҜ件дёҡеҠЎж”¶е…Ҙзҡ„18%гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдёӯйғЁең°еҢәе·ҘдёҡеҢ–еҸ‘еұ•еӨ„дәҺеҠ йҖҹжңҹпјҢз»ҸжөҺеҸ‘еұ•жҺЁеҠЁз§‘жҠҖдҝЎжҒҜеҢ–еҸ‘еұ•жҳҺжҳҫпјҢ2023е№ҙеҚҠе№ҙеәҰдёӯйғЁең°еҢәиҪҜ件дә§е“ҒдёҡеҠЎж”¶е…Ҙдёә904.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.7%пјҢеҚ иҪҜ件дёҡеҠЎж”¶е…Ҙзҡ„2%гҖӮиҘҝйғЁең°еҢәиҪҜ件дёҡеҠЎж”¶е…Ҙдёә1423.23дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.6%пјҢеҚ иҪҜ件дёҡеҠЎж”¶е…Ҙзҡ„3%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

йҡҸзқҖжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜеҢ–еҸ‘еұ•еҠ йҖҹпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件дҫӣз»ҷиғҪеҠӣйҖҗжёҗжҸҗеҚҮпјҢдә§дёҡз”ҹжҖҒдёҚж–ӯе®Ңе–„пјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件иҮӘдё»еҲӣж–°жҲҗдёәжҲ‘еӣҪжҸҗй«ҳж ёеҝғз«һдәүеҠӣгҖҒдҝғиҝӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒз»ҙжҠӨе…Ёзҗғз»ҝиүІеҢ–еҸ‘еұ•зҡ„жҲҳз•ҘжҖ§д»»еҠЎпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件д№ҹйҖҗжёҗиө°еҗ‘дё–з•ҢиҲһеҸ°гҖӮ2019е№ҙпјҢе…ЁеӣҪиҪҜ件дёҡеҠЎеҮәеҸЈйҮ‘йўқдёә505.3дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.1%пјӣ2020е№ҙпјҢеҸ—е…ЁзҗғвҖңж–°еҶ з–«жғ…вҖқзҡ„еҪұе“ҚпјҢиҝӣеҮәеҸЈдёҡеҠЎеҮҸе°‘пјҢжҲ‘еӣҪиҪҜ件дёҡеҠЎеҮәеҸЈеҪўеҠҝдҪҺиҝ·пјҢеҮәеҸЈйҮ‘йўқдёә478.7дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.4%гҖӮ2022е№ҙпјҢе…Ёзҗғз»ҸжөҺжҒўеӨҚпјҢдёӯеӣҪиҪҜ件дёҡеҠЎеҮәеҸЈдҝқжҢҒеўһй•ҝпјҢеҮәеҸЈйҮ‘йўқдёә524.1дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ3.0%гҖӮ2023е№ҙеҚҠе№ҙеәҰиҪҜ件дёҡеҠЎеҮәеҸЈйҮ‘йўқдёә241.8дәҝзҫҺе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚ2%гҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡдјҒдёҡеҸ‘еұ•йҖҹеәҰеҠ еҝ«пјҢеҠ еӨ§з ”еҸ‘еҲӣж–°еҠӣеәҰ

йҡҸзқҖж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©еҠ еҝ«жј”иҝӣпјҢе·ҘдёҡиҪҜ件дә§дёҡйқўдёҙзқҖдё–з•Ңж•°жҷәеҢ–гҖҒе…ЁзҗғеҢ–зӯүжңәйҒҮпјҢиЎҢдёҡеҶ…дјҒдёҡйҖҗжёҗж„ҸиҜҶеҲ°дә§дёҡеҲӣж–°зҡ„йҮҚиҰҒжҖ§пјҢеҸ‘жҢҘиҮӘиә«дјҳеҠҝпјҢжҺЁеҠЁжҲ‘еӣҪж•°еӯ—з»ҸжөҺзҡ„еҸ‘еұ•пјҢжҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢж•ҙеҗҲзӨҫдјҡиө„жәҗпјҢдҝқйҡңиҮӘдё»з ”еҸ‘иғҪеҠӣпјҢд»ҺиҖҢе®һзҺ°дјҒдёҡеёҰеҠЁиЎҢдёҡеҸ‘еұ•гҖӮжҲ‘еӣҪе·ҘдёҡиҪҜ件йҮҚзӮ№дјҒдёҡжңүе®қдҝЎиҪҜ件гҖҒз”ЁеҸӢзҪ‘з»ңгҖҒйҮ‘иқ¶еӣҪйҷ…гҖӮ

2018-2023е№ҙ第дәҢеӯЈеәҰпјҢе®қдҝЎиҪҜ件гҖҒз”ЁеҸӢзҪ‘з»ңгҖҒйҮ‘иқ¶еӣҪйҷ…дёү家дјҒдёҡиҗҘдёҡ收е…ҘеқҮйҖҗе№ҙдёҠж¶ЁгҖӮ2020е№ҙиҮід»ҠгҖӮе®қдҝЎиҪҜ件жҲҗй•ҝйҖҹеәҰеҠ еҝ«пјҢ2020е№ҙе®қдҝЎиҪҜ件иҗҘдёҡ收е…Ҙдёә95.16дәҝе…ғпјҢеҸҚи¶…з”ЁеҸӢзҪ‘з»ңпјҢеҗҢжҜ”еўһй•ҝ38.96%пјӣ2021е№ҙиҗҘдёҡ收е…ҘзӘҒз ҙ100дәҝе…ғдәәж°‘еёҒпјҢиҫҫ117.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.01%пјҢ2023е№ҙеҚҠе№ҙеәҰиҗҘдёҡ收е…Ҙдёә56.77дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ14.40%гҖӮ2019е№ҙз”ЁеҸӢзҪ‘з»ңиҗҘдёҡ收е…Ҙдёә85.10дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.5%пјӣ2020е№ҙиҮід»ҠпјҢз”ЁеҸӢзҪ‘з»ңеҸ—вҖңз–«жғ…вҖқеҪұе“ҚпјҢе•ҶеҠЎжҙҪи°Ҳе’Ңе®ўжҲ·з»ҸиҗҘеӣ°йҡҫпјҢиҗҘдёҡ收е…ҘеўһйҖҹдёӢйҷҚпјҢ2020е№ҙпјҢз”ЁеҸӢзҪ‘з»ңиҗҘдёҡ收е…Ҙдёә85.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.2%пјӣ2022е№ҙиҗҘдёҡ收е…Ҙдёә92.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.7%пјӣ2023е№ҙеҚҠе№ҙеәҰиҗҘдёҡ收е…Ҙдёә33.70дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚ4.7%гҖӮ2021е№ҙиө·пјҢйҮ‘иқ¶еӣҪйҷ…иҗҘдёҡ收е…Ҙеўһй•ҝйҖҹеәҰеҠ еҝ«пјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә41.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.4%пјҢдё»иҰҒеҺҹеӣ дёәдә‘жңҚеҠЎдёҡеҠЎеўһеҠ пјӣ2023е№ҙеҚҠе№ҙеәҰиҗҘдёҡ收е…Ҙдёә25.68дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ16.8пјҢйў„и®Ў2023е№ҙеәҰйҮ‘иқ¶еӣҪйҷ…иҗҘдёҡ收е…Ҙе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

е·Ҙдёҡдә’иҒ”зҪ‘жҳҜе…Ёзҗғж–°дёҖиҪ®дә§дёҡз«һдәүзҡ„еҲ¶й«ҳзӮ№пјҢд№ҹжҳҜдј з»ҹе·ҘдёҡиҪҜ件дјҒдёҡеҲ©з”ЁиЎҢдёҡзҹҘиҜҶдёҺдә’иҒ”зҪ‘дјҳеҠҝе®һзҺ°жҚўйҒ“и¶…иҪҰзҡ„йҮҚеӨ§жңәйҒҮгҖӮдјҒдёҡжҠҠжҸЎеүҚжІҝжҠҖжңҜеҸ‘еұ•ж–№еҗ‘гҖҒеҠ еӨ§з ”еҸ‘еҠӣеәҰгҖҒж‘ёзҙўе•ҶдёҡеҲӣж–°жҲҗдёәдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡзҡ„дёҖеӨ§еҸ‘еұ•и¶ӢеҠҝгҖӮ2018-2022е№ҙпјҢе®қдҝЎиҪҜ件еҜ№е·Ҙдёҡдә’иҒ”зҪ‘зӯүжҠҖжңҜзҡ„з ”еҸ‘жҠ•е…Ҙе‘ҲзҺ°йҳ¶жўҜејҸдёҠж¶ЁпјҢ2020е№ҙпјҢз ”еҸ‘иҙ№з”Ёдёә9.95дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.09%пјӣ2023е№ҙеҚҠе№ҙеәҰе®қдҝЎиҪҜ件жҠ•е…Ҙзҡ„з ”еҸ‘иҙ№з”Ёдёә6.38дәҝе…ғгҖӮз”ЁеҸӢзҪ‘з»ңжҠ•е…Ҙзҡ„з ”еҸ‘иҙ№з”Ёй«ҳдәҺе®қдҝЎиҪҜ件е’ҢйҮ‘иқ¶еӣҪйҷ…пјҢ2020е№ҙиҮід»ҠжҠ•е…Ҙз ”еҸ‘иҙ№з”ЁеўһйҖҹеҮҸзј“пјҢдёҺе®қдҝЎиҪҜ件е’ҢйҮ‘иқ¶еӣҪйҷ…е·®и·қеҮҸе°ҸгҖӮ2020е№ҙпјҢз”ЁеҸӢзҪ‘з»ңз ”еҸ‘иҙ№з”Ёдёә14.59дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ10.5%пјӣ2021е№ҙеӣһеҚҮиҮі17.04дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.2%пјӣ2023е№ҙеҚҠе№ҙеәҰз ”еҸ‘иҙ№з”ЁжҠ•е…Ҙдёә10.12дәҝе…ғгҖӮ2018-2022е№ҙйҮ‘иқ¶еӣҪйҷ…жҠ•е…Ҙз ”еҸ‘иҙ№з”ЁжҢҒз»ӯдёҠж¶ЁпјҢ2021е№ҙйҮ‘иқ¶еӣҪйҷ…еҠ еӨ§еҜ№иҪҜ件е’ҢжңҚеҠЎзҡ„з ”еҸ‘жҠ•е…ҘпјҢз ”еҸ‘иҙ№з”Ёдёә12.60дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ42.8%пјӣ2022е№ҙпјҢйҮ‘иқ¶еӣҪйҷ…з ”еҸ‘жҠ•е…Ҙдёә14.58дәҝе…ғпјҢеҸҚи¶…е®қдҝЎиҪҜ件пјҢеҗҢжҜ”еўһй•ҝ15.7%пјӣ2023е№ҙеҚҠе№ҙеәҰз ”еҸ‘иҙ№з”Ёдёә7.44дәҝе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж•°жҷәеҢ–иҪ¬еһӢиҝҺжқҘж–°еҲ¶й«ҳзӮ№пјҢиЎҢдёҡеҸ‘еұ•жҢҒз»ӯеҠ еҝ«

еӣҪ家ж”ҝзӯ–дҝғиҝӣиЎҢдёҡеҸ‘еұ•пјҢе·ҘдёҡиҪҜ件ж ҮеҮҶеҢ–йҖҗжёҗе®Ңе–„

дә’иҒ”зҪ‘гҖҒж•°еӯ—з»ҸжөҺеҝ«йҖҹеҸ‘еұ•з»ҷе·ҘдёҡиҪҜ件иЎҢдёҡеёҰжқҘе·ЁеӨ§жңәйҒҮпјҢгҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢиҰҒжұӮжҺЁеҠЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүж•°еӯ—з»ҸжөҺдёҺе®һдҪ“з»ҸжөҺж·ұеәҰиһҚеҗҲпјҢеҹ№е…»ж–°е…ҙдә§дёҡпјҢеҸ‘еұ•ж•°еӯ—дә§дёҡгҖӮеҗҢж—¶пјҢеӣҪ家еҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–пјҢеҜ№е·ҘдёҡиҪҜ件еҲ¶е®ҡгҖҒж“ҚдҪңгҖҒзі»з»ҹзӯүеҹәзЎҖеҲ¶еәҰе’Ңж ҮеҮҶ规иҢғеҒҡеҮә规е®ҡпјҢе»әи®ҫй«ҳж ҮеҮҶгҖҒй«ҳиҙЁйҮҸзҡ„е·ҘдёҡиҪҜ件еёӮеңәдҪ“зі»пјҢжү“йҖ е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„ж•°еӯ—дә§дёҡйӣҶзҫӨгҖӮ

е·ҘдёҡиҪҜ件жҷ®еҸҠзҺҮжҸҗеҚҮпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件еёӮеңә规模йҖҗжёҗжү©еӨ§пјҢйў„и®ЎжңӘжқҘе°ҶжҢҒз»ӯеҠ еҝ«еўһй•ҝпјҢе·ҘдёҡиҪҜ件йҖҗжёҗжҲҗдёәз”ҹдә§иҝҮзЁӢдёӯзҡ„еҝ…еӨҮе·Ҙе…·гҖӮж•°еӯ—еҢ–з”ҹдә§е…·еӨҮй«ҳж•ҲзҺҮгҖҒй«ҳзІҫзЎ®еәҰгҖҒй«ҳиҮӘеҠЁеҢ–зЁӢеәҰзӯүзү№зӮ№пјҢиғҪжһҒеӨ§ең°еҮҸе°‘жҚҹиҖ—гҖҒиҠӮзәҰжҲҗжң¬пјҢжҸҗеҚҮдәҶз”ҹдә§еҠӣе’Ңз”ҹдә§ж•ҲзҺҮпјҢе·ҘдёҡиҪҜ件еңЁеҗ„иЎҢдёҡзҡ„жҷ®еҸҠзҺҮд№ҹйҖҗжёҗжҸҗй«ҳгҖӮжҲ‘еӣҪзӣ®еүҚе·ҘдёҡиҪҜ件иҝҳеӯҳеңЁжҠҖжңҜжІүж·ҖдёҚи¶ігҖҒй«ҳз«ҜиҪҜ件иҫғе°‘зӯүй—®йўҳпјҢжңӘжқҘпјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件иЎҢдёҡиҝҳжңүеҫҲеӨ§зҡ„з©әй—ҙпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

дјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢиҮӘдё»еҲӣж–°иғҪеҠӣеўһејә

вҖңж•°еӯ—еҢ–+еҸҢзўівҖқзҗҶеҝөзҡ„жҺЁе№ҝпјҢдҝғдҪҝдјҒдёҡд»Һз ”еҸ‘гҖҒеҲ¶дҪңгҖҒеә”з”Ёзӯүеҗ„дёӘзҺҜиҠӮе……еҲҶеҲ©з”ЁдҝЎжҒҜеҢ–жҠҖжңҜе’Ңз»ҝиүІиғҪжәҗпјҢжү“йҖ жӣҙзҺҜдҝқгҖҒжӣҙе…Ҳиҝӣзҡ„е·ҘдёҡиҪҜ件дҪ“зі»пјҢжһ„е»әжӣҙдёәе®Ңе–„зҡ„иҮӘдё»з ”еҸ‘дәәжүҚйҳҹдјҚе’ҢдҪ“зі»гҖӮе·ҘдёҡиҪҜ件йҫҷеӨҙдјҒдёҡеқҮйҖҗжёҗеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢйҖҡиҝҮз ”еҸ‘дёҺеә”з”Ёзҙ§еҜҶиҝһжҺҘпјҢжҸҗеҚҮиҮӘиә«зҡ„ж ёеҝғз«һдәүеҠӣпјҢжү©еӨ§дә§е“Ғзҡ„еӣҪеҶ…еӨ–еҪұе“ҚеҠӣпјҢиҝӣиҖҢеёҰеҠЁиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«еӣҪеҶ…йҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡжҠ•иө„жҪңеҠӣеҲҶжһҗпјҢе·ҘдёҡиҪҜ件иЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·ҘдёҡиҪҜ件иЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡдә§дёҡиҪ¬еһӢеҚҮзә§жҺЁеҠЁиЎҢдёҡеҸ‘еұ•пјҢеӣҪдә§еҢ–дёәиЎҢдёҡй•ҝжңҹеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)