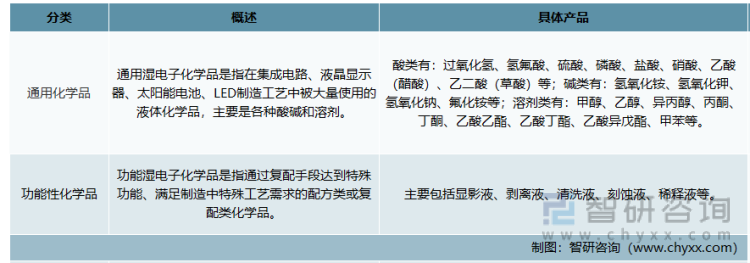

1гҖҒж№ҝз”өеӯҗеҢ–еӯҰе“Ғдә§е“ҒжҰӮиҝ°

ж№ҝз”өеӯҗеҢ–еӯҰе“ҒпјҲWet Electronic ChemicalsпјүпјҢеҸҲз§°е·ҘиүәеҢ–еӯҰе“ҒпјҲProcess ChemicalsпјүпјҢжҳҜеҫ®з”өеӯҗгҖҒе…үз”өеӯҗж№ҝжі•е·ҘиүәпјҲдё»иҰҒеҢ…жӢ¬ж№ҝжі•еҲ»иҡҖгҖҒж№ҝжі•жё…жҙ—пјүеҲ¶зЁӢдёӯдҪҝз”Ёзҡ„еҗ„з§Қж¶ІдҪ“еҢ–е·Ҙжқҗж–ҷгҖӮж№ҝз”өеӯҗеҢ–еӯҰе“Ғе№ҝжіӣз”ЁдәҺиҠҜзүҮгҖҒжҳҫзӨәйқўжқҝгҖҒеӨӘйҳіиғҪз”өжұ гҖҒLEDзӯүз”өеӯҗе…ғеҷЁд»¶еҫ®з»ҶеҠ е·Ҙзҡ„жё…жҙ—гҖҒе…үеҲ»гҖҒжҳҫеҪұгҖҒиҡҖеҲ»гҖҒжҺәжқӮзӯүе·ҘиүәзҺҜиҠӮй…ҚеҘ—дҪҝз”ЁгҖӮ

ж№ҝз”өеӯҗеҢ–еӯҰе“ҒеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж№ҝз”өеӯҗеҢ–еӯҰе“ҒдјҒдёҡз”ҹдә§жүҖйңҖеҺҹжқҗж–ҷдё»иҰҒдёәдёҖиҲ¬еҹәзЎҖеҢ–е·ҘеҺҹж–ҷпјҲеҢ…жӢ¬й…ёзўұзұ»гҖҒжңүжңәзұ»еҢ–е·ҘеҺҹж–ҷзӯүпјүгҖӮдёӢжёёдә§дёҡдё»иҰҒдёәжҳҫзӨәйқўжқҝгҖҒеҚҠеҜјдҪ“гҖҒеӨӘйҳіиғҪз”өжұ зӯүдә§дёҡпјҢдёӢжёёдә§дёҡеҸ‘еұ•е°ҶзӣҙжҺҘеҪұе“Қж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеҸ‘еұ•гҖӮеҗҢж—¶пјҢж№ҝз”өеӯҗеҢ–еӯҰе“ҒдҪңдёәдёӢжёёдә§дёҡз”ҹдә§иҝҮзЁӢдёӯзҡ„е…ій”®иҖ—жқҗпјҢдёӢжёёдә§дёҡжҠҖжңҜжҸҗеҚҮпјҢд№ҹиҰҒжұӮж№ҝз”өеӯҗеҢ–еӯҰе“Ғе“ҒиҙЁжңүзӣёеә”зҡ„жҸҗеҚҮгҖӮдёӨиҖ…еҸ‘еұ•зӣёиҫ…зӣёжҲҗпјҢе…ізі»зҙ§еҜҶгҖӮ

ж№ҝз”өеӯҗеҢ–еӯҰе“Ғдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

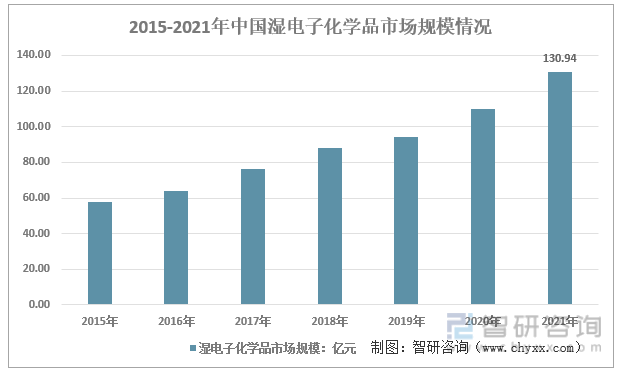

2гҖҒж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеёӮеңәзҺ°зҠ¶

ж№ҝз”өеӯҗеҢ–еӯҰе“ҒеұһдәҺз”өеӯҗеҢ–еӯҰе“ҒйўҶеҹҹзҡ„дёҖдёӘеҲҶж”ҜпјҢе…¶зәҜеәҰе’ҢжҙҒеҮҖеәҰеҜ№з”өеӯҗе…ғеҷЁд»¶зҡ„жҲҗе“ҒзҺҮгҖҒз”өжҖ§иғҪе’ҢеҸҜйқ жҖ§жңүеҚҒеҲҶйҮҚиҰҒзҡ„еҪұе“ҚгҖӮ2021е№ҙжҲ‘еӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеёӮеңә规模дёә130.94дәҝе…ғпјҢ2015-2021е№ҙеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеёӮеңә规模е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә14.6%гҖӮ

2015-2021е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒеёӮеңә规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

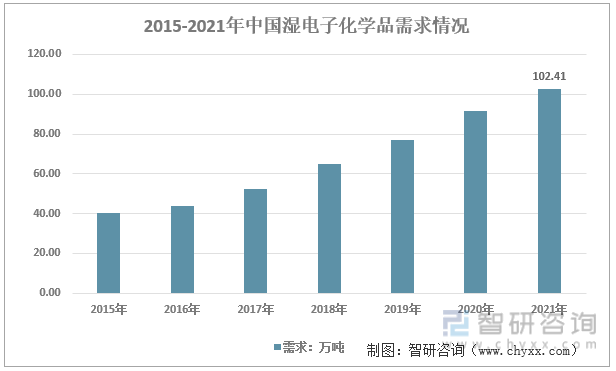

2021е№ҙжҲ‘еӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒйңҖжұӮйҮҸзәҰ102.41дёҮеҗЁгҖӮж№ҝз”өеӯҗеҢ–еӯҰе“Ғзӣ®еүҚе№ҝжіӣеә”з”ЁеңЁеҚҠеҜјдҪ“гҖҒе№іжқҝжҳҫзӨәгҖҒеӨӘйҳіиғҪз”өжұ зӯүеӨҡдёӘйўҶеҹҹгҖӮж№ҝз”өеӯҗеҢ–еӯҰе“Ғдё»иҰҒз”ЁдәҺе№іжқҝжҳҫзӨәеҲ¶йҖ е·ҘиүәзҺҜиҠӮзҡ„и–„иҶңеҲ¶зЁӢжё…жҙ—гҖҒе…үеҲ»гҖҒжҳҫеҪұгҖҒиҡҖеҲ»зӯүе·ҘиүәзҺҜиҠӮпјӣжҷ¶еңҶеҲ¶йҖ иҝҮзЁӢзҡ„жё…жҙ—гҖҒе…үеҲ»гҖҒиҡҖеҲ»зӯүе·ҘиүәжөҒзЁӢд№ҹйңҖиҰҒж№ҝз”өеӯҗеҢ–еӯҰе“ҒиҝӣиЎҢзӣёе…іеӨ„зҗҶпјҢзӣ®еүҚжҲ‘еӣҪе…үдјҸеӨӘйҳіиғҪз”Ёж№ҝз”өеӯҗеҢ–еӯҰе“Ғе·Іеҹәжң¬е®һзҺ°еӣҪдә§еҢ–пјҢдҪҶеҚҠеҜјдҪ“гҖҒжҳҫзӨәйқўжқҝйўҶеҹҹж№ҝз”өеӯҗеҢ–еӯҰе“ҒйўҶеҹҹд»ҚжңүиҫғеӨ§зҡ„иҝӣеҸЈжӣҝд»Јз©әй—ҙгҖӮ

2015-2021е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒйңҖжұӮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

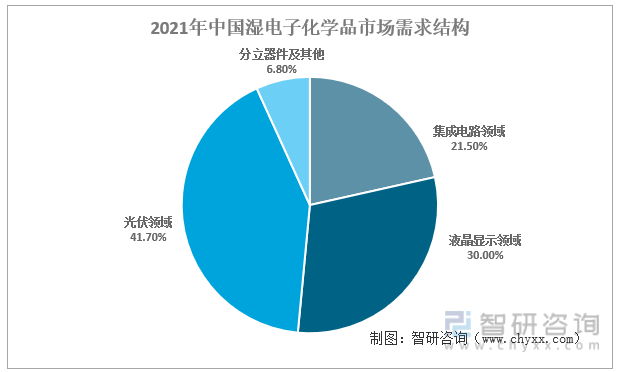

2021е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜйўҶеҹҹж№ҝз”өеӯҗеҢ–еӯҰе“ҒйңҖжұӮйҮҸеҚ жҜ”дёә21.5%пјӣж¶Іжҷ¶жҳҫзӨәйўҶеҹҹж№ҝз”өеӯҗеҢ–еӯҰе“ҒйңҖжұӮйҮҸеҚ жҜ”дёә30%пјӣе…үдјҸйўҶеҹҹж№ҝз”өеӯҗеҢ–еӯҰе“ҒйңҖжұӮйҮҸеҚ жҜ”дёә41.7%пјҢе…үдјҸйўҶеҹҹжҳҜзӣ®еүҚеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“ҒеёӮеңәдё»иҰҒйңҖжұӮйўҶеҹҹгҖӮ

2021е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒеёӮеңәйңҖжұӮз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

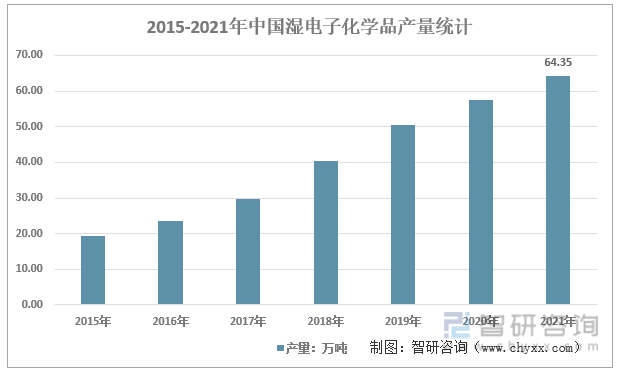

еңЁжҲ‘еӣҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„еҢәеҹҹдә§йҮҸеҲҶеёғдёҠпјҢзӣ®еүҚеҚҺдёңең°еҢәеҚ жңүз»қеҜ№зҡ„дјҳеҠҝпјҢзү№еҲ«жҳҜжұҹиӢҸпјҢеҢ…жӢ¬жұҹйҳҙжұҹеҢ–еҫ®гҖҒиӢҸе·һжҷ¶з‘һеҢ–еӯҰгҖҒжұҹйҳҙж¶ҰзҺӣгҖҒжұҹйҳҙеҢ–еӯҰиҜ•еүӮеҺӮзӯүзҹҘеҗҚеҶ…иө„дјҒдёҡеқҮдҪҚдәҺиҜҘең°еҢәпјҢ2021е№ҙжҲ‘еӣҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғдә§йҮҸдёә64.35дёҮеҗЁпјҢдё”дё»иҰҒйӣҶдёӯеңЁеӨӘйҳіиғҪз”өжұ зӯүдҪҺз«Ҝж№ҝз”өеӯҗеҢ–еӯҰе“ҒпјҢеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“ҒеңЁдёӯй«ҳз«ҜйўҶеҹҹеӣҪдә§еҢ–зҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

2015-2021е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғдә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

3гҖҒж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡдјҒдёҡеҸ‘еұ•ж–№еҗ‘

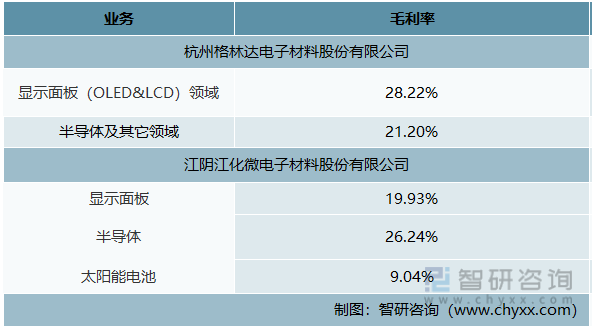

е…үдјҸеӨӘйҳіиғҪз”өжұ йўҶеҹҹз”ұдәҺеҜ№ж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„зәҜеәҰзӯүжҠҖжңҜиҰҒжұӮзӣёеҜ№иҫғдҪҺпјҢиЎҢдёҡжҜӣеҲ©зҺҮзӣёеҜ№иҫғдҪҺпјҢжұҹеҢ–еҫ®з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёеӨӘйҳіиғҪз”өжұ йўҶеҹҹжҜӣеҲ©зҺҮд»…9.04%пјҢиҖҢжҳҫзӨәйқўжқҝгҖҒеҚҠеҜјдҪ“з”Ёж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„зәҜеәҰзӯүжҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢе…¶дә§е“ҒжҜӣеҲ©зҺҮд№ҹзӣёеҜ№иҫғй«ҳпјҢжқӯе·һж јжһ—иҫҫз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҫзӨәйқўжқҝпјҲOLED&LCDпјүйўҶеҹҹжҜӣеҲ©зҺҮиҫҫ28.22%пјҢжұҹеҢ–еҫ®з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёеҚҠеҜјдҪ“дёҡеҠЎйўҶеҹҹзҡ„жҜӣеҲ©зҺҮиҫҫ26.24%гҖӮ

дёӯеӣҪйғЁеҲҶдёҠеёӮдјҒдёҡж№ҝз”өеӯҗеҢ–еӯҰе“Ғеә”з”ЁйўҶеҹҹжҜӣеҲ©зҺҮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”ұдәҺж№ҝз”өеӯҗеҢ–еӯҰе“ҒжҳҜж ҮеҮҶеҢ–дә§е“ҒпјҢе…·жңүиҙ®еӯҳжңүж•Ҳжңҹзҹӯе’Ңи…җиҡҖжҖ§ејәзӯүзү№зӮ№пјҢдә§е“ҒзәҜеәҰгҖҒжҙҒеҮҖеәҰиҰҒжұӮй«ҳпјҢдё”еұһдәҺеҚұйҷ©е“ҒпјҢй•ҝйҖ”иҝҗиҫ“дёҚеҲ©дәҺз»ҙжҢҒдә§е“Ғзҡ„е“ҒиҙЁе’Ңе®үе…ЁпјҢдёӢжёёдјҒдёҡеҖҫеҗ‘дәҺеҮҸе°‘иҝҗиҫ“и·қзҰ»гҖҒе°ұиҝ‘йҮҮиҙӯгҖӮж№ҝз”өеӯҗеҢ–еӯҰе“Ғжң¬еңҹеҢ–йҮҮиҙӯгҖҒе®һзҺ°иҝӣеҸЈжӣҝд»ЈжҳҜеӨ§еҠҝжүҖи¶ӢгҖӮ

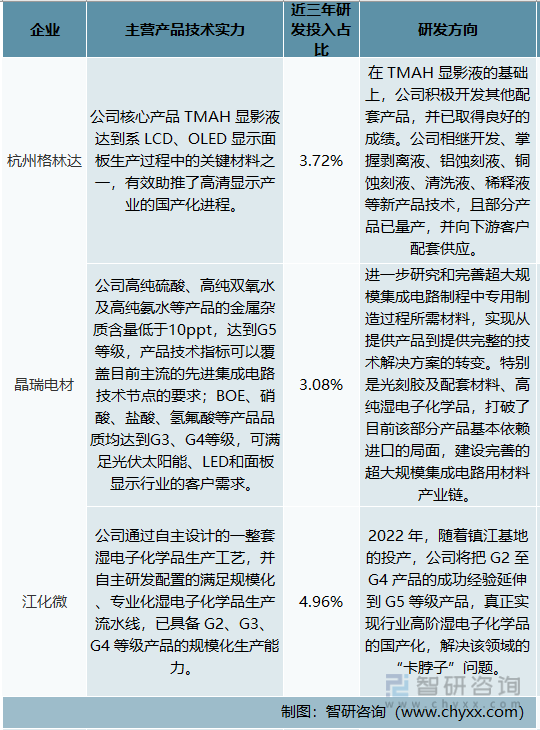

зӣ®еүҚжқӯе·һж јжһ—иҫҫгҖҒжҷ¶з‘һз”өжқҗгҖҒжұҹеҢ–еҫ®зӯүж№ҝз”өеӯҗеҢ–еӯҰе“ҒдјҒдёҡйғҪеңЁз§ҜжһҒдјҳеҢ–дә§е“Ғз»“жһ„пјҢеҗ‘еҚҠеҜјдҪ“гҖҒжҳҫзӨәйқўжқҝй«ҳйҷ„еҠ еҖјйўҶеҹҹжӢ“еұ•гҖӮжұҹеҢ–еҫ®иҝ‘е№ҙжқҘжҢҒз»ӯеҠ еӨ§еҚҠеҜјдҪ“е’Ңе№іжқҝе®ўжҲ·й”Җе”®пјҢзј©еҮҸжҜӣеҲ©зҺҮдҪҺзҡ„еӨӘйҳіиғҪдә§иғҪпјҢе…¬еҸёжҳҫзӨәйқўжқҝгҖҒеҚҠеҜјдҪ“йўҶеҹҹиҗҘдёҡ收е…ҘеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”дҫӢиҮӘ2017е№ҙзҡ„77.45%жҸҗеҚҮиҮі2021е№ҙзҡ„96.13%пјҢеӨӘйҳіиғҪз”өжұ йўҶеҹҹиҗҘдёҡ收е…ҘиҮӘ2017е№ҙзҡ„21.93%йҷҚиҮі2021е№ҙзҡ„3.87%пјҢе…¬еҸёиҝ‘дёүе№ҙз ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢдёә4.96%пјҢ2022 е№ҙжңүжңӣжҠҠ G2 иҮі G4 дә§е“Ғзҡ„жҲҗеҠҹз»ҸйӘҢ延伸еҲ° G5 зӯүзә§дә§е“Ғпјӣжқӯе·һж јжһ—иҫҫж ёеҝғдә§е“ҒдёәTMAH жҳҫеҪұж¶ІпјҢдё»иҰҒеә”з”ЁдәҺжҳҫзӨәйқўжқҝе’ҢеҚҠеҜјдҪ“йўҶеҹҹпјҢе…¬еҸёиҝ‘дёүе№ҙз ”еҸ‘жҠ•е…ҘеҚ жҜ”3.72%пјҢе…¬еҸёи®ЎеҲ’иҝӣдёҖжӯҘејҖжӢ“жү©еӨ§еҗ«ж°ҹзұ»зј“еҶІж°§еҢ–иҡҖеҲ»ж¶ІпјҲBOE иҡҖеҲ»ж¶Іпјүе’ҢеүҘзҰ»ж¶Ізӯүж–°дә§е“ҒеёӮеңәпјҢе…¬еҸёеңЁжҳҫзӨәйқўжқҝдёӢжёёйўҶеҹҹдҝқжҢҒйўҶе…Ҳзҡ„жғ…еҶөдёӢпјҢжӯЈеңЁеҠ еӨ§ IC еҚҠеҜјдҪ“йўҶеҹҹзҡ„йЎ№зӣ®з ”еҸ‘пјҢеҠӣдәүж—©ж—Ҙе®һзҺ°ж№ҝз”өеӯҗеҢ–еӯҰе“Ғдә§е“ҒеңЁеҚҠеҜјдҪ“йўҶеҹҹеә”з”Ёзҡ„жҠҖжңҜзӘҒз ҙпјӣжҷ¶з‘һз”өжқҗз ”еҸ‘жҠ•е…ҘеҚ жҜ”3.08%пјҢе…¬еҸёи®ЎеҲ’иҝӣдёҖжӯҘз ”з©¶е’Ңе®Ңе–„и¶…еӨ§и§„жЁЎйӣҶжҲҗз”өи·ҜеҲ¶зЁӢдёӯдё“з”ЁеҲ¶йҖ иҝҮзЁӢжүҖйңҖжқҗж–ҷпјҢе®һзҺ°д»ҺжҸҗдҫӣдә§е“ҒеҲ°жҸҗдҫӣе®Ңж•ҙзҡ„жҠҖжңҜи§ЈеҶіж–№жЎҲзҡ„иҪ¬еҸҳгҖӮ

дёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“Ғдё»иҰҒдёҠеёӮдјҒдёҡжҠҖжңҜе®һеҠӣеҸҠз ”еҸ‘ж–№еҗ‘

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘Ҡ

зӣ®еүҚеӣҪеҶ…дҪҺз«Ҝж№ҝз”өеӯҗеҢ–еӯҰе“Ғеә”з”ЁйўҶеҹҹпјҲеӨӘйҳіиғҪз”өжұ гҖҒеҲҶз«ӢеҷЁд»¶зӯүпјүз«һдәүжҝҖзғҲпјҢд»ҺдјҒдёҡдә§е“Ғе·®ејӮеҢ–зҡ„еёғеұҖеҸҠж ёеҝғз«һдәүеҠӣзҡ„жһ„е»әжқҘзңӢпјҢе…·жңүй«ҳйҷ„еҠ еҖјзҡ„жҳҫзӨәйқўжқҝгҖҒеҚҠеҜјдҪ“з”Ёж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„з ”еҸ‘еҜ№еӣҪеҶ…дјҒдёҡзҡ„й•ҝиҝңеҸ‘еұ•е…·жңүйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮжҳҫзӨәйқўжқҝйўҶеҹҹпјҢеӣҪеҶ…е·ІжңүдёҖжү№д»Ҙдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өгҖҒж·ұеӨ©й©¬зӯүдёәд»ЈиЎЁзҡ„е…·жңүж ёеҝғжҠҖжңҜзҡ„дјҒдёҡеҙӣиө·пјҢжҠҖжңҜе’Ңз ”еҸ‘иғҪеҠӣе·Із»ҸиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢжңүеҲ©дәҺеёҰеҠЁж№ҝз”өеӯҗеҢ–еӯҰе“Ғжң¬еңҹеҢ–йҮҮиҙӯйңҖжұӮпјӣйӣҶжҲҗз”өи·Ҝдә§дёҡжҳҜеӣҪж°‘з»ҸжөҺдёӯеҹәзЎҖжҖ§гҖҒе…ій”®жҖ§е’ҢжҲҳз•ҘжҖ§зҡ„дә§дёҡпјҢгҖҠеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家дҝЎжҒҜеҢ–规еҲ’гҖӢзӯүеҚҒеӣӣдә”规еҲ’еқҮжҸҗеҲ°еҠ еҝ«йӣҶжҲҗз”өи·Ҝе…ій”®жҠҖжңҜж”»е…іпјҢеҚҠеҜјдҪ“з”Ёж№ҝз”өеӯҗеҢ–еӯҰе“Ғе…·жңүиҫғеӨ§зҡ„еҸ‘еұ•жҪңеҠӣпјҢеӣҪеҶ…дјҒдёҡеҰӮиғҪеңЁз ”еҸ‘гҖҒз”ҹдә§жҠҖжңҜдёҠжңүжүҖзӘҒз ҙпјҢе…·жңүй«ҳйҷ„еҠ еҖјзҡ„жҳҫзӨәйқўжқҝгҖҒеҚҠеҜјдҪ“з”Ёж№ҝз”өеӯҗеҢ–еӯҰе“Ғе…·жңүиҫғеӨ§зҡ„иҝӣеҸЈжӣҝд»Јз©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒз« ,еҢ…еҗ«дёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡжҠ•иө„зҺҜеўғеҸҠжҠ•иө„йЈҺйҷ©еҲҶжһҗпјҢдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜйў„жөӢпјҢж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒеёӮеңәзҺ°зҠ¶еҸҠдјҒдёҡеҸ‘еұ•ж–№еҗ‘еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)