еҢ–еҰҶе“ҒпјҲhuГ zhuДҒngpЗҗnпјүпјҡдёәдәҶзҫҺеҢ–гҖҒдҝқз•ҷжҲ–ж”№еҸҳдәәзҡ„еӨ–иЎЁ(дҫӢеҰӮдёәдәҶиЎЁжј”)иҖҢз”ЁдәҺдәәдҪ“зҡ„и°ғеүӮ(йҷӨиӮҘзҡӮ),жҲ–дёәдәҶеҮҖгҖҒжҹ“гҖҒж“ҰгҖҒзҹ«жӯЈжҲ–дҝқжҠӨзҡ®иӮӨгҖҒеӨҙеҸ‘гҖҒжҢҮз”ІгҖҒзңјзқӣжҲ–зүҷйҪҝиҖҢз”Ёзҡ„и°ғеүӮгҖӮд»Һдә§дёҡй“ҫи§’еәҰзңӢпјҢеҢ–еҰҶе“ҒиЎҢдёҡеҲҶдёәеӣӣдёӘдё»иҰҒзҺҜиҠӮпјҡеҺҹж–ҷдҫӣеә”е•ҶгҖҒз”ҹдә§е•ҶгҖҒе“ҒзүҢе•Ҷе’Ңжё йҒ“е•ҶпјҢжңҖз»Ҳдә§е“ҒеҲ°з»Ҳз«Ҝе®ўжҲ·жүӢдёӯгҖӮдёҠжёёеҺҹж–ҷе•Ҷе’Ңз”ҹдә§е•ҶеңЁдә§дёҡй“ҫеҶ…еӨ„дәҺиҫғдёәејұеҠҝең°дҪҚгҖҒдёӯжёёе“ҒзүҢе•ҶеңЁдә§дёҡй“ҫдёӯзҡ„иҜқиҜӯжқғжңҖејәгҖҒдёӢжёёжё йҒ“з«Ҝеҗ‘еӨҡе…ғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

еҢ–еҰҶе“Ғдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҢ–еҰҶе“ҒиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дёҖгҖҒдёҠжёёвҖ”вҖ”еҺҹж–ҷдҫӣеә”

1гҖҒеёӮеңәзҺ°зҠ¶

еҺҹж–ҷе•ҶеӨҡдёәеҢ–е·ҘдјҒдёҡпјҢдҫӣз»ҷеҢ–еҰҶе“Ғз”ҹдә§еҹәзЎҖеҺҹж–ҷеҸҠеҢ…иЈ…жқҗж–ҷгҖӮеҺҹж–ҷдҫӣеә”зҺҜиҠӮдёҚд»…еҢ…жӢ¬дәҶдә§е“ҒжүҖйңҖиғ¶еҺҹиӣӢзҷҪгҖҒйҖҸжҳҺиҙЁй…ёгҖҒйҰҷзІҫйҰҷж–ҷгҖҒиЎЁйқўжҙ»жҖ§еүӮзӯүеҺҹж–ҷпјҢеҢ…иЈ…жқҗж–ҷдё»иҰҒеҢ…жӢ¬зҺ»з’ғеҢ…иЈ…е®№еҷЁгҖҒеЎ‘ж–ҷеҢ…иЈ…зӯүгҖӮ

1пјүиғ¶еҺҹиӣӢзҷҪ

иғ¶еҺҹиӣӢзҷҪеӣ е…·жңүиүҜеҘҪзҡ„з”ҹзү©зӣёе®№жҖ§гҖҒеҸҜз”ҹзү©йҷҚи§ЈжҖ§д»ҘеҸҠз”ҹзү©жҙ»жҖ§пјҢеӣ жӯӨеңЁеҢ–еҰҶе“ҒйўҶеҹҹиҺ·еҫ—е№ҝжіӣзҡ„еә”з”ЁпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪиғ¶еҺҹиӣӢзҷҪеёӮеңәйЈһйҖҹеҸ‘еұ•пјҢ2021е№ҙдёӯеӣҪиғ¶еҺҹиӣӢзҷҪеёӮеңә规模иҫҫ10.7дәҝзҫҺе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ0.60дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ5.94%пјҢжҲ‘еӣҪиғ¶еҺҹиӣӢзҷҪиЎҢдёҡиө·жӯҘжҷҡпјҢдҪҶеўһйҖҹеҝ«дәҺе…ЁзҗғпјҢжңӘжқҘеҸ‘еұ•жҪңеҠӣеӨ§пјҢйў„и®Ў2027е№ҙдёӯеӣҪиғ¶еҺҹиӣӢзҷҪеёӮеңә规模е°ҶиҫҫеҲ°15.8дәҝзҫҺе…ғгҖӮ

2016-2027е№ҙдёӯеӣҪиғ¶еҺҹиӣӢзҷҪеёӮеңә规模з»ҹи®ЎеҸҠйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡGrand View ResearchгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2пјүйҖҸжҳҺиҙЁй…ё

йҖҸжҳҺиҙЁй…ёеҸҜдҝқжҢҒзҡ®иӮӨж»Ӣж¶Ұе…үж»‘гҖҒз»Ҷи…»жҹ”е«©гҖҒеҜҢжңүеј№жҖ§пјҢе…·жңүйҳІзҡұгҖҒжҠ—зҡұгҖҒзҫҺе®№дҝқеҒҘе’ҢжҒўеӨҚзҡ®иӮӨз”ҹзҗҶеҠҹиғҪзҡ„дҪңз”ЁпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪйҖҸжҳҺиҙЁй…ёеҺҹж–ҷй”ҖйҮҸйҖҗе№ҙж”ҖеҚҮпјҢ2020е№ҙдёӯеӣҪйҖҸжҳҺиҙЁй…ёеҺҹж–ҷй”ҖйҮҸиҫҫ490еҗЁпјҢиҫғ2019е№ҙеўһеҠ дәҶ20еҗЁпјҢеҗҢжҜ”еўһй•ҝ4.26%пјҢдёӯеӣҪйҖҸжҳҺиҙЁй…ёеҺҹж–ҷдә§й”Җ规模еұ…дё–з•Ң第дёҖпјҢйҡҸзқҖеӣҪеҶ…еҢ–еҰҶе“ҒеёӮеңәеҜ№йҖҸжҳҺиҙЁй…ёйңҖжұӮзҡ„дёҚж–ӯжҸҗеҚҮпјҢжңӘжқҘдёӯеӣҪйҖҸжҳҺиҙЁй…ёеҺҹж–ҷй”ҖйҮҸе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝгҖӮ

2015-2020е№ҙдёӯеӣҪйҖҸжҳҺиҙЁй…ёеҺҹж–ҷй”ҖйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжІҷеҲ©ж–ҮгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

3пјүйҰҷзІҫйҰҷж–ҷ

йҰҷзІҫйҰҷж–ҷжҳҜеҢ–еҰҶе“Ғзҡ„еҸҰдёҖеӨ§еҺҹж–ҷпјҢйҰҷж–ҷйҰҷзІҫдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҢ–еҰҶе“ҒеҠ йҰҷдә§е“ҒдёӯпјҢ2020е№ҙдёӯеӣҪйҰҷзІҫйҰҷж–ҷдә§йҮҸиҫҫ135.6дёҮеҗЁпјҢиҫғ2019е№ҙеўһеҠ дәҶ8.90дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.0%пјӣй”Җе”®йўқиҫҫ459дәҝе…ғпјҢиҫғ2019е№ҙеўһеҠ дәҶ10дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.2%гҖӮ

2005-2020е№ҙдёӯеӣҪйҰҷзІҫйҰҷж–ҷдә§йҮҸеҸҠй”Җе”®йўқз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҰҷзІҫйҰҷж–ҷеҢ–еҰҶе“Ғе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4пјүеҢ…иЈ…жқҗж–ҷ

в‘ гҖҒзҺ»з’ғеҢ…иЈ…е®№еҷЁ

жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёӯеӣҪзҺ»з’ғеҢ…иЈ…е®№еҷЁдә§йҮҸиҫҫ1975.61дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ дәҶ213.86дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ12.14%пјҢд»ҘзҺ»з’ғдёәеҹәзЎҖиҖҢеҠ е·Ҙзҡ„зҺ»з’ғе®№еҷЁеңЁеҢ–еҰҶе“ҒйўҶеҹҹеә”з”Ёе№ҝжіӣпјҢе®ғеӣ йҖҸжҳҺеәҰй«ҳгҖҒжүӢж„ҹеҘҪзӯүзү№зӮ№ж·ұеҸ—з”ЁжҲ·е–ңж¬ўгҖӮзҺ»з’ғжқҗиҙЁдёҚеҗҢпјҢзӣҙжҺҘеҶіе®ҡдә§е“Ғзҡ„зӯүзә§пјҢеҰӮеңЁйҰҷж°ӣеёӮеңәпјҢйҰҷж°ҙ瓶其主иҰҒжқҗиҙЁе°ұжҳҜжҷ¶зҷҪж–ҷзҺ»з’ғпјҢиҖҢеёӮеңәдёҠиҫғдёәжҷ®йҒҚзҡ„ж—ҘеҢ–зҺ»з’ғеҲҷдёәй«ҳзҷҪж–ҷеұ…еӨҡгҖӮ

2015-2021е№ҙдёӯеӣҪзҺ»з’ғеҢ…иЈ…е®№еҷЁдә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

в‘ЎгҖҒеЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷ

еҗҲжҲҗж ‘и„ӮжңҖйҮҚиҰҒзҡ„еә”з”ЁжҳҜеҲ¶йҖ еЎ‘ж–ҷпјҢиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪеҗҲжҲҗж ‘и„ӮиЎҢдёҡеҸ–еҫ—дәҶд»Өдё–дәәзһ©зӣ®зҡ„жҲҗе°ұпјҢе®һзҺ°дәҶеҺҶеҸІжҖ§зҡ„и·Ёи¶ҠпјҢе°Өе…¶жҳҜиҝ‘еҮ е№ҙпјҢеӣҪеҶ…ж–°е»әд№ҷзғҜиЈ…зҪ®йҷҶз»ӯжҠ•дә§пјҢй…ҚеҘ—ж–°еўһдәҶиҒҡзғҜзғғиЈ…зҪ®пјҢеӣҪеҶ…еҗҲжҲҗж ‘и„Ӯз”ҹдә§е·ІиҫҫеҲ°зӣёеҪ“规模гҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·ІжҳҜдё–з•ҢжңҖеӨ§зҡ„еҗҲжҲҗж ‘и„Ӯз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪпјҢ2020е№ҙдёӯеӣҪеҗҲжҲҗж ‘и„Ӯдә§йҮҸ10355.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.28%пјӣиЎЁи§Ӯж¶Ҳиҙ№йҮҸзәҰдёә13047.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.75%гҖӮ

2015-2020е№ҙдёӯеӣҪеҗҲжҲҗж ‘и„Ӯдә§йҮҸеҸҠиЎЁи§Ӯж¶Ҳиҙ№йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒйҮҚзӮ№еҺӮе•Ҷ

еҺҹж–ҷеёӮеңә规模дёҚи¶іе“ҒзүҢз«ҜеёӮеңә规模зҡ„дёҖеҚҠпјҢз«һдәүж јеұҖиҫғдёәеҲҶж•ЈпјҢйҖҡеёёеҲҶдёәдёӨеӨ§жҙҫзі»пјҡеӣҪеҶ…зҡ„еҺҹж–ҷдҫӣеә”е•ҶеӨ§еӨҡдё»иҗҘеҚ•дёҖжҲ–еҮ з§ҚеҺҹж–ҷпјҢеҰӮеҲӣе°”з”ҹзү©гҖҒеҚҺзҶҷз”ҹзү©гҖҒеҚҺдёҡйҰҷж–ҷгҖҒиөһе®Ү科жҠҖгҖҒж№–еҚ—дёҪиҮЈзӯүгҖӮеӣҪеӨ–дјҒдёҡйҖҡеёёдёәз»јеҗҲжҖ§еҺҹж–ҷдҫӣеә”е•ҶпјҢеҰӮе·ҙж–ҜеӨ«гҖҒдәҡд»Җе…°гҖҒзҰҫеӨ§гҖҒ科иҺұжҒ©зӯүгҖӮд»ҺдёҡеҠЎиҰҶзӣ–йқўзңӢпјҢеӣҪеӨ–еҺӮе•Ҷж¶үи¶ізҡ„еҺҹж–ҷиҢғеӣҙжӣҙе№ҝжіӣпјҢдёҡеҠЎзҡ„дәӨеҸүжҖ§жӣҙжҳҺжҳҫгҖӮ

дёӯеӣҪеҢ–еҰҶе“ҒеҺҹж–ҷеёӮеңәдё»иҰҒеҺӮе•Ҷ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӯжёё

1пјүз”ҹдә§еҲ¶йҖ

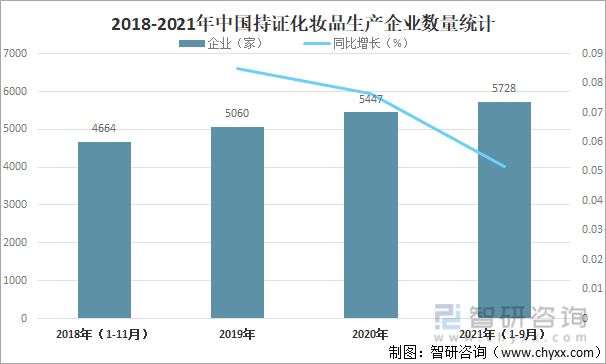

з”ҹдә§еҲ¶йҖ е•ҶжҳҜж•ҙдёӘдә§дёҡй“ҫиҝҗиҗҘзҡ„еҹәзЎҖпјҢзӣ®еүҚдә§дёҡеҶ…зҡ„д»Је·ҘеҪўејҸеҸҜд»ҘеҲҶдёәдёӨз§Қпјҡдё“дёҡд»Је·ҘдјҒдёҡе’Ңе“ҒзүҢиҮӘдё»з”ҹдә§пјҲеҚіODMе’ҢOEMпјүгҖӮд»Је·Ҙзҡ„еЈҒеһ’зӣёеҜ№иҫғдҪҺпјҢз ”еҸ‘иҙ№зҺҮеӨ„дәҺиҫғдҪҺж°ҙе№іпјҢйҫҷеӨҙдјҒдёҡзҡ„жҠ—йЈҺйҷ©гҖҒжҺ§жҲҗжң¬иғҪеҠӣжӣҙејәпјҢдҫӣиҙ§д№ҹжӣҙзЁіе®ҡгҖӮжҲӘиҮі2021е№ҙ9жңҲеә•пјҢе…ЁеӣҪе…ұжңүеҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡ5728家пјҢиҫғ2020е№ҙе№ҙеә•еўһеҠ дәҶ281家гҖӮ

2018-2021е№ҙдёӯеӣҪжҢҒиҜҒеҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡж•°йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

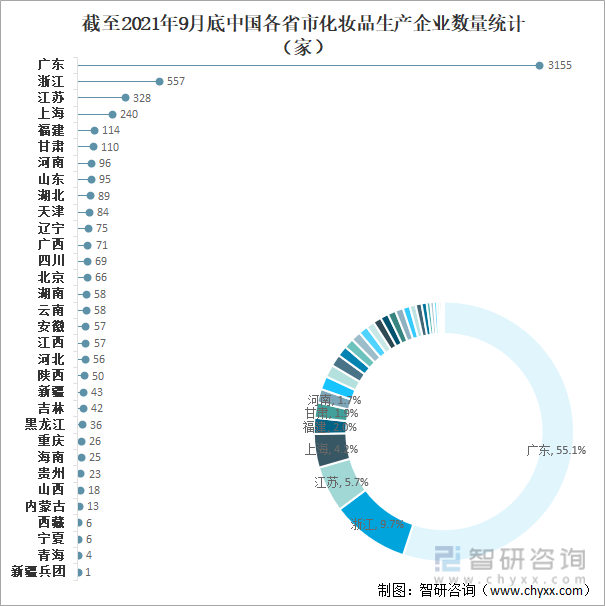

д»Һең°еҢәеҲҶеёғжқҘзңӢпјҢдёӯеӣҪеҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡдё»иҰҒйӣҶдёӯеңЁе№ҝдёңгҖҒжөҷжұҹгҖҒжұҹиӢҸзӯүең°пјҢжҲӘиҮі2021е№ҙ9жңҲеә•е№ҝдёңе…ұжңү3155家еҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡпјҢеҚ е…ЁеӣҪеҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡжҖ»ж•°зҡ„55.1%пјҢеҚ жҜ”йқһеёёеӨ§пјӣжөҷжұҹе…ұжңү557家еҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡпјҢеҚ е…ЁеӣҪеҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡжҖ»ж•°зҡ„9.7%пјӣжұҹиӢҸе…ұжңү328家еҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡпјҢеҚ е…ЁеӣҪеҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡжҖ»ж•°зҡ„5.7%гҖӮ

жҲӘиҮі2021е№ҙ9жңҲеә•дёӯеӣҪеҗ„зңҒеёӮеҢ–еҰҶе“Ғз”ҹдә§дјҒдёҡж•°йҮҸз»ҹи®ЎпјҲ家пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

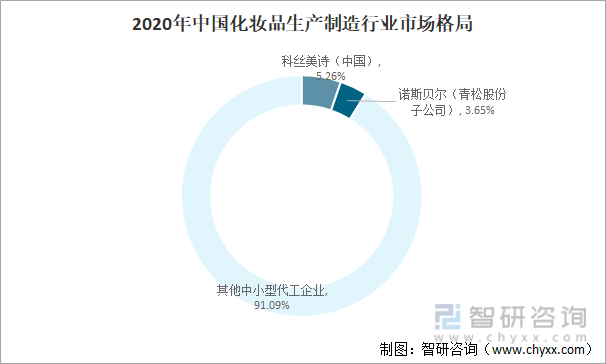

зӣ®еүҚдёӯеӣҪеҢ–еҰҶе“Ғз”ҹдә§еҲ¶йҖ иЎҢдёҡз«һдәүж јеұҖиҫғеҲҶж•ЈпјҢеӣҪйҷ…еҸҠеӣҪеҶ…еӨҙйғЁеҺӮе•Ҷе®һеҠӣиҫғејәпјҢеүҚдә”еёӮеҚ зәҰдёә25%гҖӮ科дёқзҫҺиҜ—пјҲдёӯеӣҪпјүеёӮеңәеҚ жңүзҺҮжңҖй«ҳиҫҫ5.26%зҡ„еёӮеңәд»ҪйўқгҖӮ科дёқзҫҺиҜ—еүҚдә”еӨ§е®ўжҲ·еҢ…жӢ¬еұҲиҮЈж°ҸгҖҒдјҪи“қйӣҶеӣўгҖҒе№ҝдёңеҚҒй•ҝз”ҹеҢ–еҰҶе“ҒеҲ¶йҖ жңүйҷҗе…¬еҸёгҖҒдёҠжө·е®¶еҢ–гҖҒдёҠжө·жӮҰзӣ®гҖӮжң¬еңҹйҫҷеӨҙиҜәж–Ҝиҙқе°”пјҲйқ’жқҫиӮЎд»Ҫеӯҗе…¬еҸёпјүзҡ„еёӮеңәеҚ жңүзҺҮдёә3.65%пјҢиҖҢе…¶д»–дёӯе°ҸеһӢд»Је·ҘдјҒдёҡеҚ жҚ®дәҶ90%д»ҘдёҠзҡ„еёӮеңәд»ҪйўқпјҢж•ҙдҪ“иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮйҡҸзқҖзӣ‘з®ЎжҢҒз»ӯеҠ ејәпјҢжҲ–е°Ҷж·ҳжұ°й…ҚзҪ®дҪҺгҖҒжҠҖжңҜз ”еҸ‘и–„ејұзҡ„дёӯе°ҸдјҒдёҡпјҢе…·еӨҮиө„иҙЁеҸҠжҠҖжңҜ规иҢғзҡ„йҫҷеӨҙдјҒдёҡжңүжңӣиҺ·еҫ—жӣҙеӨ§еёӮеңәд»ҪйўқгҖӮ

2020е№ҙдёӯеӣҪеҢ–еҰҶе“Ғз”ҹдә§еҲ¶йҖ иЎҢдёҡеёӮеңәж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2пјүе“ҒзүҢе•Ҷ

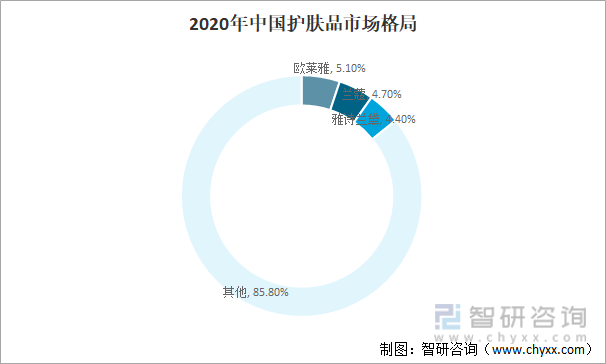

еҢ–еҰҶе“ҒеұһдәҺй«ҳйҷ„еҠ еҖјзҡ„еҝ«ж¶Ҳе“ҒпјҢе“ҒзүҢжәўд»·й«ҳпјҢеӣ жӯӨе“ҒзүҢе•ҶеңЁдә§дёҡй“ҫдёӯеӨ„дәҺдё»еҜјең°дҪҚпјҢжҺҢжҸЎдә§дёҡй“ҫе®ҡд»·жқғгҖӮе“ҒзүҢе•ҶзҺҜиҠӮеёӮеңә规模й«ҳдәҺдә§дёҡй“ҫе…¶д»–зҺҜиҠӮгҖӮд»ҺеёӮеңәй”Җе”®йўқеҚ жҜ”жқҘзңӢпјҢеӣҪеҶ…жҠӨиӮӨе“ҒеёӮеңәеүҚдёүеҲҶеҲ«дёә欧иҺұйӣ…гҖҒе…°и”»е’Ңйӣ…иҜ—е…°й»ӣпјҢеҜ№еә”2020е№ҙеёӮеңәд»ҪйўқеҲҶеҲ«дёә5.1%гҖҒ4.7%е’Ң4.4%гҖӮ

2020е№ҙдёӯеӣҪжҠӨиӮӨе“ҒеёӮеңәж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

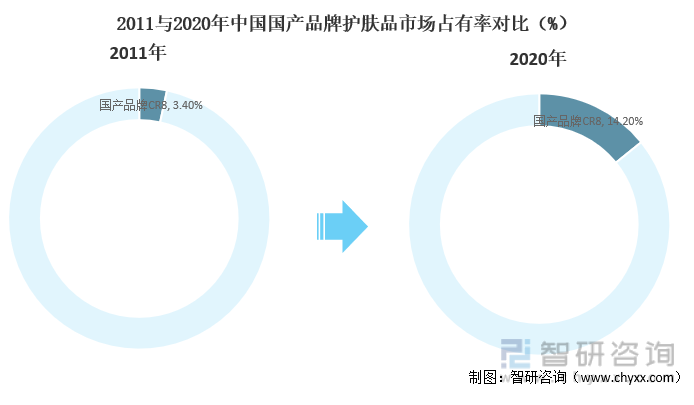

еӣҪдә§е“ҒзүҢе°Ҫз®Ўе°ҡжңӘиҝӣе…ҘеёӮеҚ зҺҮеүҚдёүпјҢдҪҶе…¶CR8з”ұ2011е№ҙзҡ„3.4%дёҠеҚҮиҮі2020е№ҙзҡ„14.2%гҖӮиҫғжҠӨиӮӨиЎҢдёҡзҡ„CR5е’ҢCR10пјҲдё»иҰҒдёәжө·еӨ–е“ҒзүҢпјүеўһйҖҹиҫғеҝ«гҖӮзӣ®еүҚпјҢеӣҪеҶ…дё»иҰҒе“ҒзүҢе•ҶжңүзҸҖиҺұйӣ…гҖҒиҙқжі°еҰ®гҖҒдёёзҫҺгҖҒеҚҺзҶҷз”ҹзү©пјҲж——дёӢе“ҒзүҢпјҡж¶ҰзҷҫйўңгҖҒеӨёиҝӘгҖҒзұіи““е°”зӯүпјүе’ҢдёҠжө·е®¶еҢ–пјҲжӢҘжңүдҪ°иҚүйӣҶгҖҒзҺүжіҪгҖҒе…ӯзҘһгҖҒзҫҺеҠ еҮҖгҖҒй«ҳеӨ«гҖҒеҗҜеҲқзӯүиҜёеӨҡе“ҒзүҢпјүзӯүгҖӮ

2011дёҺ2020е№ҙдёӯеӣҪеӣҪдә§е“ҒзүҢжҠӨиӮӨе“ҒеёӮеңәеҚ жңүзҺҮеҜ№жҜ”пјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӢжёёвҖ”вҖ”й”Җе”®жё йҒ“

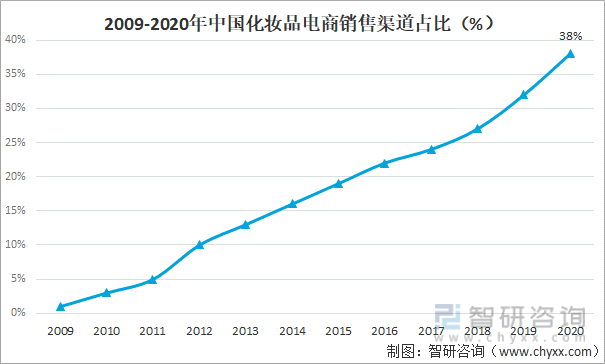

дёӢжёёдё»иҰҒдёәзәҝдёҠзәҝдёӢй”Җе”®жё йҒ“пјҢе…¶дёӯж¶үеҸҠеҲ°зәҝдёҠд»ЈиҝҗиҗҘдјҒдёҡе’ҢзәҝдёӢзҫҺеҰҶйӣҶеҗҲеә—гҖӮеҪ“еүҚдёӢжёёжё йҒ“з«Ҝеҗ‘еӨҡе…ғеҢ–ж–№еҗ‘еҸ‘еұ•пјҢе…¶дёӯз”өе•ҶжҳҜзӣ®еүҚжңҖйҮҚиҰҒзҡ„й”Җе”®жё йҒ“гҖӮ

1гҖҒзәҝдёҠ

2010е№ҙеҗҺз”өе•Ҷжё йҒ“иҝ…йҖҹеҙӣиө·пјҢзҺ°е·ІжҲҗдёәеҢ–еҰҶе“ҒиЎҢдёҡ第дёҖеӨ§й”Җе”®жё йҒ“пјҢйҡҸзқҖ移еҠЁдә’иҒ”зҪ‘еҸ‘еұ•е’Ңж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№д№ жғҜж”№еҸҳпјҢеҗҢж—¶еҗ„еӨ§еӣҪеҶ…еӨ–еҢ–еҰҶе“ҒзүҢе…ҲеҗҺе…Ҙй©»з”өе•Ҷе№іеҸ°пјҢеёҰжқҘеҢ–еҰҶе“ҒиЎҢдёҡзәҝдёҠжё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳгҖӮ2009е№ҙз”өе•Ҷжё йҒ“еёӮеңәд»Ҫйўқе°ҡдёҚи¶і1%пјҢ2020е№ҙе·ІиҫҫеҲ°38%пјҢжҲҗдёәеҢ–еҰҶе“ҒиЎҢдёҡ第дёҖеӨ§й”Җе”®жё йҒ“гҖӮйҡҸзқҖз”өе•Ҷжё йҒ“е…ҙиө·пјҢеӣҪдә§еҢ–еҰҶе“ҒдјҒдёҡдёӯд№ҹж¶ҢзҺ°еҮәдёҖжү№дә’иҒ”зҪ‘е“ҒзүҢпјҢеҰӮдё»жү“йқўиҶңзҡ„еҫЎе®¶жұҮпјҢеҖҹеҠ©зәҝдёҠжё йҒ“иө·е®¶пјҢе……еҲҶеҲ©з”Ёз”өе•ҶзәўеҲ©пјҢдёҺеӨ©зҢ«гҖҒдә¬дёңгҖҒе”Ҝе“Ғдјҡзӯүеҗ„еӨ§з”өе•Ҷе№іеҸ°е»әз«Ӣж·ұеәҰеҗҲдҪңпјҢзәҝдёҠй”Җе”®еҚ жҜ”йқһеёёеӨ§гҖӮз”өе•Ҷжё йҒ“зҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝеҢ–еҰҶе“Ғж¶Ҳиҙ№зҡ„еҸҜиҺ·еҫ—жҖ§пјҲжӢ“еұ•дәҶең°еҹҹе’Ңж¶Ҳиҙ№зҫӨдҪ“пјүе’ҢдҫҝжҚ·жҖ§пјҲеўһејәдәҶж¶Ҳиҙ№еҲәжҝҖе’ҢиҪ¬еҢ–зҺҮпјүеӨ§еӨ§жҸҗеҚҮпјҢе®ўи§ӮдёҠд№ҹжҺЁеҠЁдәҶиЎҢдёҡзҡ„еҠ йҖҹеҸ‘еұ•гҖӮ

2009-2020е№ҙдёӯеӣҪеҢ–еҰҶе“Ғз”өе•Ҷй”Җе”®жё йҒ“еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡEuromonitorгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

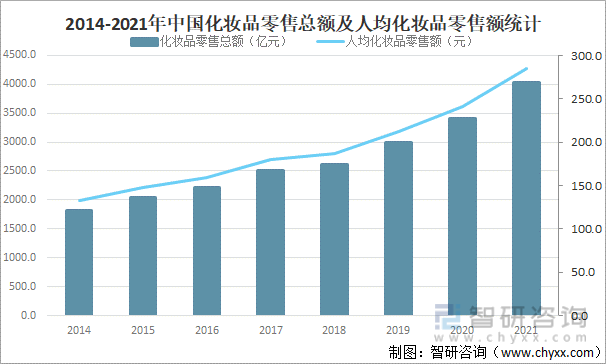

2гҖҒзәҝдёӢ

д»ҺзәҝдёӢжё йҒ“жқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺйЈһйҖҹеҸ‘еұ•пјҢз»јеҗҲеӣҪеҠӣгҖҒдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„е·ЁеӨ§еҸҳеҢ–пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺвҖңзҫҺвҖқзҡ„иҝҪжұӮж—Ҙи¶ӢејәзғҲпјҢдҝғдҪҝеҢ–еҰҶе“ҒиЎҢдёҡеҫ—еҲ°дәҶйЈһйҖҹеҸ‘еұ•пјҢзӣ®еүҚжҲ‘еӣҪе·ІжҲҗдёәе…Ёзҗғ第дәҢеӨ§еҢ–еҰҶе“Ғж¶Ҳиҙ№еёӮеңәпјҢ2021е№ҙдёӯеӣҪеҢ–еҰҶе“Ғйӣ¶е”®жҖ»йўқиҫҫ4026дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ625.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.40%пјҢйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪдәәеқҮеҢ–еҰҶе“Ғиҙӯд№°йў‘ж¬Ўе’Ңж¶Ҳиҙ№йҮ‘йўқд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢдҝғдҪҝжҲ‘еӣҪдәәеқҮеҢ–еҰҶе“Ғйӣ¶е”®йўқеҝ«йҖҹеўһй•ҝпјҢ2021е№ҙдёӯеӣҪдәәеқҮеҢ–еҰҶе“Ғйӣ¶е”®йўқиҫҫ285е…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ44.22дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.36%пјҢеҪ“еүҚж¶Ҳиҙ№иҖ…е·ІеҪўжҲҗиҫғдёәе…Ёйқўдё”дё“дёҡзҡ„зҫҺе®№жҠӨиӮӨж„ҸиҜҶпјҢеј•еҜјзқҖеҢ–еҰҶе“Ғдә§е“ҒдёҚж–ӯеҠ йҖҹиҝӯд»ЈжҺЁж–°пјҢд№ҹдёҚж–ӯең°й©ұеҠЁеҢ–еҰҶе“ҒиЎҢдёҡйЈһйҖҹеҸ‘еұ•гҖӮ

2014-2021е№ҙдёӯеӣҪеҢ–еҰҶе“Ғйӣ¶е”®жҖ»йўқеҸҠдәәеқҮеҢ–еҰҶе“Ғйӣ¶е”®йўқз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҢ–еҰҶе“ҒиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪеҢ–еҰҶе“ҒиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪеҢ–еҰҶе“ҒиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«еҢ–еҰҶе“ҒиЎҢдёҡйңҖжұӮдёҺйў„жөӢеҲҶжһҗпјҢеҢ–еҰҶе“ҒиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҪўеҠҝеҲҶжһҗпјҢдёӯеӣҪеҢ–еҰҶе“ҒиЎҢдёҡеҸ‘еұ•жҠ•иө„зӯ–з•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ