еҮҸйҖҹеҷЁдә§е“Ғдё»иҰҒеә”з”ЁдәҺйЈҺз”өгҖҒж ёз”өгҖҒдәәе·ҘжҷәиғҪгҖҒиҮӘеҠЁеҢ–дә§зәҝгҖҒиҲӘз©әгҖҒзІҫеҜҶжңәеәҠгҖҒз”өжўҜгҖҒиө·еҚҮгҖҒеҸүиҪҰгҖҒй«ҳй“ҒгҖҒеҢ»з–—гҖҒеүІиҚүжңәгҖҒд»ЈжӯҘиҪҰзӯү20еӨҡдёӘиЎҢдёҡе’ҢйўҶеҹҹгҖӮе…¶дёӯз”ЁдәҺе·ҘдёҡжңәеҷЁдәәзҡ„еҮҸйҖҹеҷЁдё»иҰҒжҳҜи°җжіўеҮҸйҖҹжңәе’ҢRVеҮҸйҖҹжңәпјҢеқҮжҳҜжңәеҷЁдәәиЎҢдёҡзҡ„е…ій”®ж ёеҝғйғЁд»¶д№ӢдёҖпјҢеҚ е·ҘдёҡжңәеҷЁдәәж•ҙдҪ“жҲҗжң¬зҡ„40%д№ӢеӨҡгҖӮ

2015е№ҙ5жңҲеӣҪеҠЎйҷўеҸ‘еёғгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢпјҢжҸҗеҮәеҲ¶йҖ дёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„дё»дҪ“пјҢжҳҜз«ӢеӣҪд№Ӣжң¬гҖҒе…ҙеӣҪд№ӢеҷЁгҖҒејәеӣҪд№ӢеҹәгҖӮдёӯеӣҪиҰҒжү“йҖ е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„еҲ¶йҖ дёҡпјҢжҳҜжҲ‘еӣҪжҸҗеҚҮз»јеҗҲеӣҪеҠӣгҖҒдҝқйҡңеӣҪ家е®үе…ЁгҖҒе»әи®ҫдё–з•ҢејәеӣҪзҡ„еҝ…з”ұд№Ӣи·ҜгҖӮд№ӢеҗҺеӣҪ家ж”ҝеәңеҸҠзӣёе…іжҖ»з«ҷзӣёз»§еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢ规иҢғеҮҸйҖҹжңәиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҶ…е®№ж¶үеҸҠ规иҢғжҠҖжңҜжқЎд»¶гҖҒжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖҒжҺЁеҠЁдёҠдёӢжёёжңәеҷЁдәәгҖҒж•°жҺ§жңәеәҠдә§дёҡеҸ‘еұ•зӯүеҶ…е®№гҖӮ

дёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҮҸйҖҹеҷЁиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

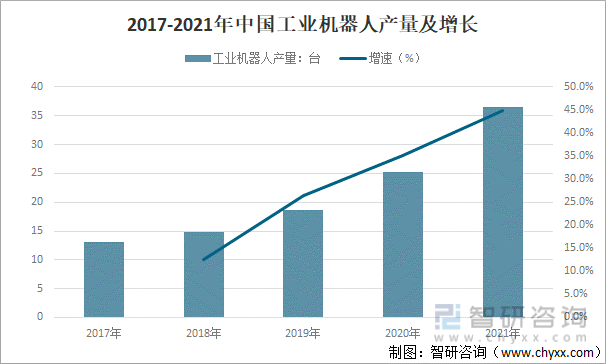

2017-2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸе‘ҲйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢжҖ»дҪ“жқҘзңӢпјҢеўһйҖҹиҝңи¶…йў„жңҹпјҢ2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸе®ҢжҲҗ36.6еҸ°пјҢеҗҢжҜ”еўһй•ҝ44.9%гҖӮ

2017-2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸеҸҠеўһй•ҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒGGIIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҮҸйҖҹеҷЁиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘ҠгҖӢ

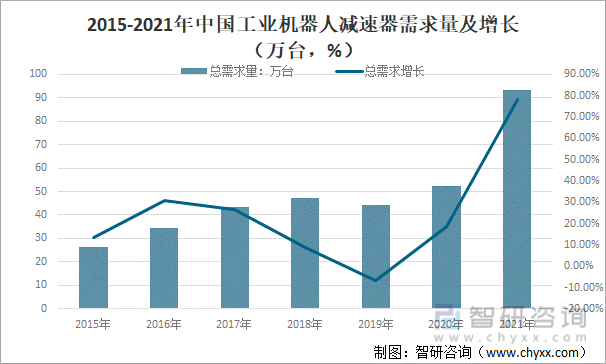

йҡҸзқҖе·ҘдёҡжңәеҷЁдәәиЎҢдёҡзҡ„йңҖжұӮеӨ§е№…еўһй•ҝпјҢеӯҳйҮҸжӣҝжҚўйңҖжұӮеҗҢжӯҘжҸҗеҚҮпјҢеёҰеҠЁеҮҸйҖҹеҷЁзҡ„йңҖжұӮеўһй•ҝжҳҺжҳҫпјҢеҮҸйҖҹеҷЁеёӮеңәеңЁ2021е№ҙиҝҺжқҘй«ҳйҖҹжә¶еўһй•ҝгҖӮ2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҮҸйҖҹеҷЁжҖ»йңҖжұӮйҮҸдёә93.11дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ78.06%гҖӮ

2015-2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҮҸйҖҹеҷЁйңҖжұӮйҮҸеҸҠеўһй•ҝпјҲдёҮеҸ°пјҢ%пјү

иө„ж–ҷжқҘжәҗпјҡ GGIIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

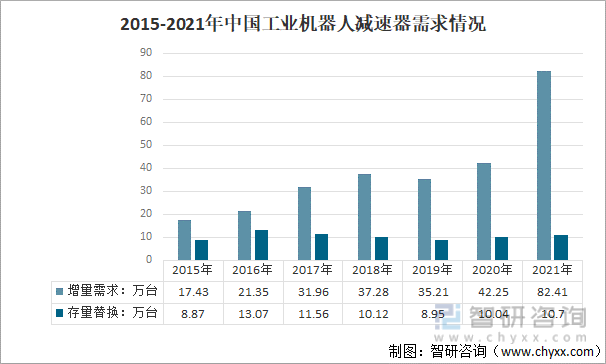

е…¶дёӯеўһйҮҸйңҖжұӮ82.41дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ95.05%пјӣеӯҳйҮҸжӣҝжҚўйҮҸдёә10.70дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ6.57%гҖӮ

2015-2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҮҸйҖҹеҷЁйңҖжұӮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡ GGIIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

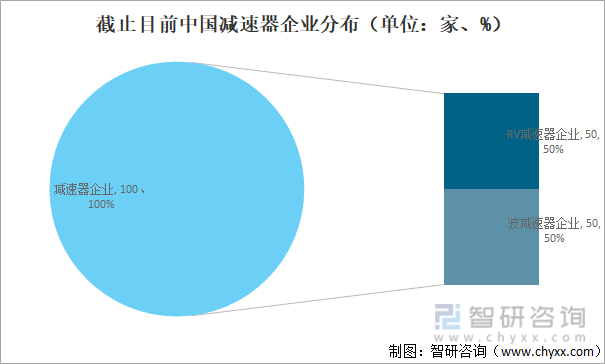

й•ҝжңҹд»ҘжқҘпјҢжңәеҷЁдәәз”ЁзІҫеҜҶеҮҸйҖҹеҷЁжҠҖжңҜдёҖзӣҙз”ұзҫҺеӣҪгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬гҖҒжҚ·е…ӢзӯүеӣҪ家жҺҢжҺ§гҖӮдҪҶиҝ‘еҮ е№ҙжқҘпјҢдёӯеӣҪеӣҪдә§еҮҸйҖҹеҷЁеҺӮе•ҶиҝӣжӯҘжҳҺжҳҫпјҢеҠ е…Ҙзҡ„дјҒдёҡи¶ҠжқҘи¶ҠеӨҡпјҢжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢзӣ®еүҚдёӯеӣҪеёӮеңәи¶…100家жң¬еңҹдјҒдёҡж¶үи¶ізІҫеҜҶеҮҸйҖҹеҷЁзҡ„з”ҹдә§пјҢе…¶дёӯпјҢRVеҮҸйҖҹеҷЁдјҒдёҡиҝ‘50家пјҢи°җжіўеҮҸйҖҹеҷЁдјҒдёҡи¶…50家гҖӮ

жҲӘжӯўзӣ®еүҚдёӯеӣҪеҮҸйҖҹеҷЁдјҒдёҡеҲҶеёғпјҲеҚ•дҪҚпјҡ家гҖҒ%пјү

иө„ж–ҷжқҘжәҗпјҡ GGIIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

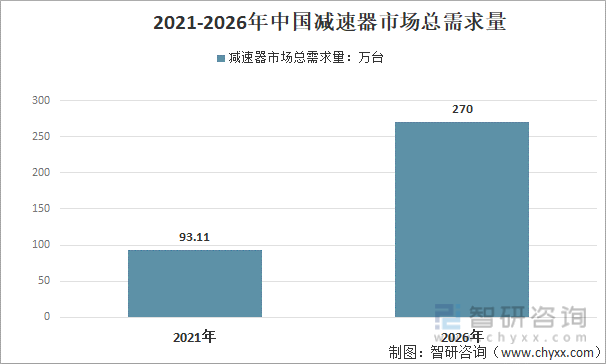

йҡҸзқҖж•°еӯ—еҢ–иҝӣзЁӢзҡ„еҠ еҝ«жҺЁиҝӣпјҢе…Ёзҗғе·ҘдёҡжңәеҷЁдәәиЎҢдёҡдҝқжҢҒеҝ«йҖҹеҸ‘еұ•гҖӮдҪңдёәдёҖдёӘйҮҚиҰҒеҹәзЎҖиЎҢдёҡзҡ„еҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•ејӮеёёиҝ…зҢӣгҖӮйў„и®ЎжңӘжқҘеҮ е№ҙпјҢдёӯеӣҪеҮҸйҖҹеҷЁеёӮеңәеўһй•ҝзҡ„зЎ®е®ҡжҖ§иҝӣдёҖжӯҘеўһејәпјҢеҲ°2026е№ҙеёӮеңәжҖ»йңҖжұӮйҮҸжңүжңӣи¶…иҝҮ270дёҮеҸ°гҖӮ

2021-2026е№ҙдёӯеӣҪеҮҸйҖҹеҷЁеёӮеңәжҖ»йңҖжұӮйҮҸ

иө„ж–ҷжқҘжәҗпјҡ GGIIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҮҸйҖҹеҷЁдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪеҮҸйҖҹеҷЁдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪеҮҸйҖҹеҷЁдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«еҮҸйҖҹеҷЁиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–пјҢеҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘеҲҶжһҗпјҢеҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ