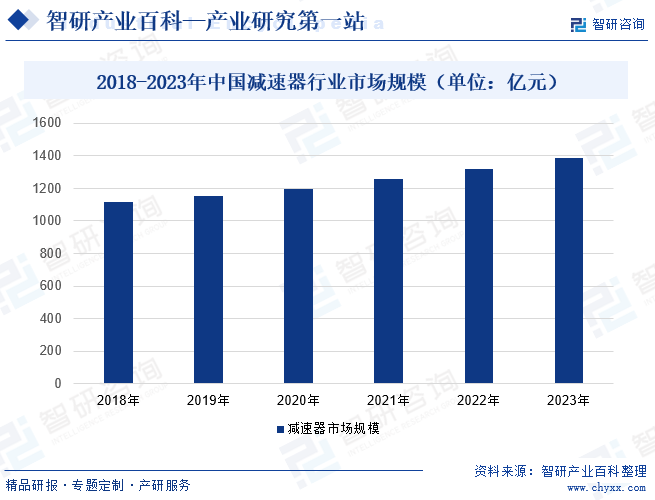

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖе·ҘдёҡеҢ–е’ҢеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢеҗ„иЎҢдёҡеҜ№еҮҸйҖҹеҷЁзҡ„йңҖжұӮйҮҸеӨ§е№…еўһеҠ пјҢжҺЁеҠЁдәҶеҮҸйҖҹеҷЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢйј“еҠұе’Ңж”ҜжҢҒжңәжў°и®ҫеӨҮеҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢдёәеҮҸйҖҹеҷЁиЎҢдёҡзҡ„еЈ®еӨ§жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮжӯӨеӨ–пјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢеҮҸйҖҹеҷЁеңЁжқҗж–ҷгҖҒе·ҘиүәгҖҒжҖ§иғҪзӯүж–№йқўйғҪжңүдәҶжҳҫи‘—жҸҗеҚҮпјҢжҸҗй«ҳдәҶеҮҸйҖҹеҷЁзҡ„е“ҒиҙЁе’Ңж•ҲзҺҮпјҢиҝӣдёҖжӯҘжү©еӨ§дәҶеёӮеңәйңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢ2018-2022е№ҙпјҢдёӯеӣҪеҮҸйҖҹеҷЁиЎҢдёҡеёӮеңә规模д»Һ1114дәҝе…ғеўһй•ҝиҮі1321дәҝе…ғпјҢ2023е№ҙиЎҢдёҡеёӮеңә规模иҫҫеҲ°1387дәҝе…ғе·ҰеҸігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

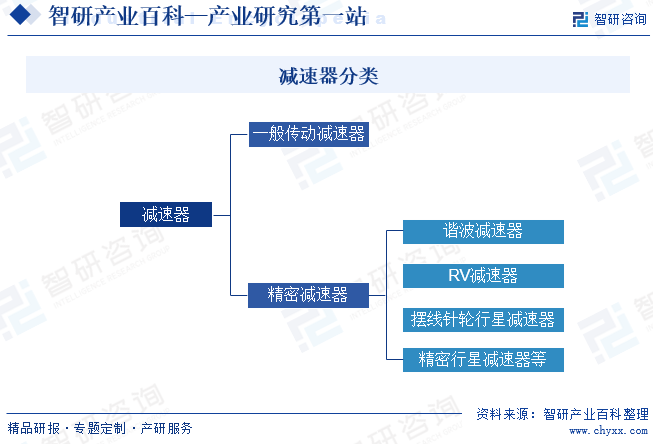

еҮҸйҖҹеҷЁжҳҜдёҖз§Қз”ұе°Ғй—ӯеңЁеҲҡжҖ§еЈідҪ“еҶ…зҡ„йҪҝиҪ®дј еҠЁгҖҒиң—жқҶдј еҠЁгҖҒйҪҝиҪ®-иң—жқҶдј еҠЁжүҖз»„жҲҗзҡ„зӢ¬з«ӢйғЁд»¶пјҢеёёз”ЁдҪңеҺҹеҠЁд»¶дёҺе·ҘдҪңжңәд№Ӣй—ҙзҡ„еҮҸйҖҹдј еҠЁиЈ…зҪ®гҖӮжҢүз…§жҺ§еҲ¶зІҫеәҰеҲ’еҲҶпјҢеҮҸйҖҹеҷЁеҸҜеҲҶдёәдёҖиҲ¬дј еҠЁеҮҸйҖҹеҷЁе’ҢзІҫеҜҶеҮҸйҖҹеҷЁгҖӮдёҖиҲ¬дј еҠЁеҮҸйҖҹеҷЁжҺ§еҲ¶зІҫеәҰдҪҺпјҢеҸҜж»Ўи¶іжңәжў°и®ҫеӨҮеҹәжң¬зҡ„еҠЁеҠӣдј еҠЁйңҖжұӮгҖӮзІҫеҜҶеҮҸйҖҹеҷЁеӣһзЁӢй—ҙйҡҷе°ҸгҖҒзІҫеәҰиҫғй«ҳгҖҒдҪҝз”ЁеҜҝе‘Ҫй•ҝпјҢжӣҙеҠ еҸҜйқ зЁіе®ҡпјҢеә”з”ЁдәҺжңәеҷЁдәәгҖҒж•°жҺ§жңәеәҠзӯүй«ҳз«ҜйўҶеҹҹгҖӮзІҫеҜҶеҮҸйҖҹеҷЁз§Қзұ»иҫғеӨҡпјҢеҢ…жӢ¬и°җжіўеҮҸйҖҹеҷЁгҖҒRVеҮҸйҖҹеҷЁгҖҒж‘Ҷзәҝй’ҲиҪ®иЎҢжҳҹеҮҸйҖҹеҷЁгҖҒзІҫеҜҶиЎҢжҳҹеҮҸйҖҹеҷЁзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еҮҸйҖҹеҷЁзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡе’Ңе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究е’ҢеҲ¶е®ҡдә§дёҡж”ҝзӯ–пјҢжҺЁиҝӣеҸҜжҢҒз»ӯеҸ‘еұ•жҲҳз•ҘпјҢжҺЁиҝӣз»ҸжөҺдҪ“еҲ¶ж”№йқ©зӯүгҖӮе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪпјҢжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўпјҢжҺЁиҝӣй«ҳжҠҖжңҜдә§дёҡдёӯж¶үеҸҠй«ҳз«ҜеҲ¶йҖ зӯүзҡ„иҝҗиЎҢе’Ңе·Ҙдёҡж—Ҙеёёзӣ‘жөӢгҖӮ

иЎҢдёҡеҶ…йғЁиҮӘеҫӢжҖ§з®ЎзҗҶз»„з»ҮдёәдёӯеӣҪйҖҡз”Ёжңәжў°е·ҘдёҡеҚҸдјҡеҮҸеҸҳйҖҹжңәеҲҶдјҡпјҢе…¶дё»иҰҒиҙҹиҙЈејҖеұ•иЎҢдёҡи°ғжҹҘз ”з©¶пјҢеҗ‘еӣҪ家жңүе…ійғЁй—ЁеҸҚжҳ иЎҢдёҡеҸҠдјҡе‘ҳеҚ•дҪҚзҡ„еҗҲзҗҶиҰҒжұӮе’Ңж„ҝжңӣпјӣеҚҸеҠ©ж”ҝеәңејҖеұ•дёҺиЎҢдёҡеҸ‘еұ•зӣёе…ізҡ„ж”ҝзӯ–гҖҒ法规зҡ„з ”з©¶еҲ¶е®ҡпјӣејҖеұ•иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝз ”з©¶пјҢзј–еҲ¶иЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡеҸ‘еұ•пјӣејҖеұ•иЎҢдёҡз»ҸжөҺиҝҗиЎҢеҸҠз»ҹи®Ўи°ғжҹҘе·ҘдҪңпјҢеҸҠж—¶дәҶи§ЈиЎҢдёҡеҸ‘еұ•еҠЁжҖҒзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

еҸ—зӣҠдәҺе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯж·ұе…ҘеҸҠеӣҪ家еҜ№жңәжў°еҲ¶йҖ дёҡзҡ„йҮҚи§ҶпјҢеҮҸйҖҹеҷЁиЎҢдёҡдҪңдёәжҲ‘еӣҪеҹәзЎҖиЈ…еӨҮиЎҢдёҡд№ӢдёҖпјҢд№ҹйҖҗжёҗеҫ—еҲ°еӣҪ家ж”ҝеәңзҡ„йҮҚи§ҶгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–жқҘжҺЁеҠЁеҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•пјҢгҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺиҙҜеҪ»иҗҪе®һ<иҙЁйҮҸејәеӣҪе»әи®ҫзәІиҰҒ>зҡ„ж„Ҹи§ҒгҖӢгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢзӯүдә§дёҡж”ҝзӯ–дёәеҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжҢҮеј•гҖӮ2023е№ҙ9жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғгҖҠжңәжў°иЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢпјҢе…¶дёӯжҸҗеҮәејҖеұ•жңәжў°дә§е“ҒеҸҜйқ жҖ§жҸҗеҚҮиЎҢеҠЁгҖӮе®һж–ҪеҹәзЎҖдә§е“ҒеҸҜйқ жҖ§вҖңзӯ‘еҹәвҖқе·ҘзЁӢпјҢйҮҚзӮ№жҸҗеҚҮе·ҘдёҡжҜҚжңәз”Ёдёқжқ гҖҒеҜјиҪЁгҖҒдё»иҪҙпјҢеҶңдёҡжңәжў°з”ЁзІҫеҜҶжҺ’з§ҚеҷЁпјҢе·ҘзЁӢжңәжў°з”Ёж•°еӯ—ж¶ІеҺӢ件пјҢе·ҘдёҡжңәеҷЁдәәз”ЁзІҫеҜҶеҮҸйҖҹеҷЁзӯүдё“з”Ёйӣ¶йғЁд»¶пјҢй«ҳз«ҜиҪҙжүҝгҖҒзІҫеҜҶйҪҝиҪ®зӯүйҖҡз”ЁеҹәзЎҖйӣ¶йғЁд»¶еҸҜйқ жҖ§гҖҒдёҖиҮҙжҖ§гҖҒзЁіе®ҡжҖ§гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

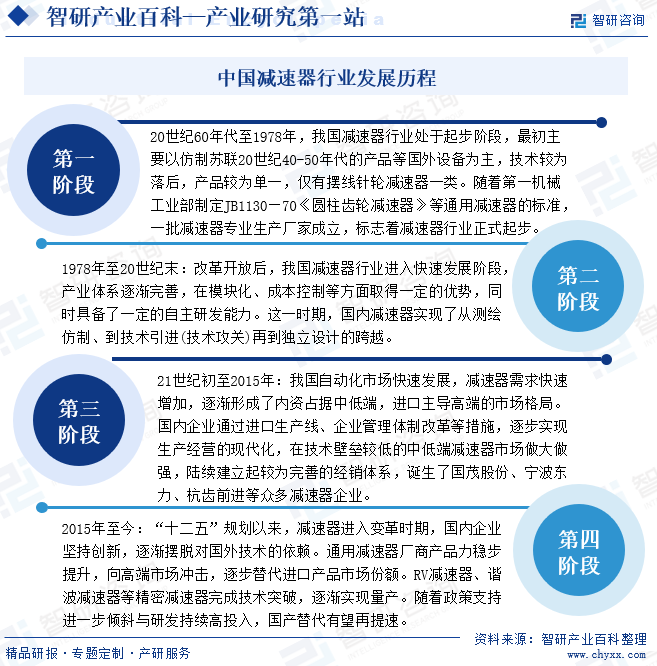

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪеҮҸйҖҹеҷЁиЎҢдёҡеҸҜеҲҶдёәеӣӣдёӘйҳ¶ж®өпјҡ20дё–зәӘ60е№ҙд»ЈиҮі1978е№ҙпјҢдёӯеӣҪеҮҸйҖҹеҷЁиЎҢдёҡеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢдё»иҰҒд»Ҙд»ҝеҲ¶иӢҸиҒ”20дё–зәӘ40-50е№ҙд»Јзҡ„дә§е“ҒзӯүеӣҪеӨ–и®ҫеӨҮдёәдё»пјҢжҠҖжңҜиҫғдёәиҗҪеҗҺпјҢдә§е“ҒиҫғдёәеҚ•дёҖгҖӮ1978е№ҙиҮі20дё–зәӘжң«пјҢж”№йқ©ејҖж”ҫеҗҺпјҢжҲ‘еӣҪеҮҸйҖҹеҷЁиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢдә§дёҡдҪ“зі»йҖҗжёҗе®Ңе–„пјҢеңЁжЁЎеқ—еҢ–гҖҒжҲҗжң¬жҺ§еҲ¶зӯүж–№йқўеҸ–еҫ—дёҖе®ҡзҡ„дјҳеҠҝпјҢеҗҢж—¶е…·еӨҮдәҶдёҖе®ҡзҡ„иҮӘдё»з ”еҸ‘иғҪеҠӣгҖӮ21дё–зәӘеҲқиҮі2015е№ҙпјҢжҲ‘еӣҪиҮӘеҠЁеҢ–еёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢеҮҸйҖҹеҷЁйңҖжұӮеҝ«йҖҹеўһеҠ пјҢйҖҗжёҗеҪўжҲҗдәҶеҶ…иө„еҚ жҚ®дёӯдҪҺз«ҜпјҢиҝӣеҸЈдё»еҜјй«ҳз«Ҝзҡ„еёӮеңәж јеұҖгҖӮ2015е№ҙиҮід»ҠпјҢеҮҸйҖҹеҷЁиҝӣе…ҘеҸҳйқ©ж—¶жңҹпјҢеӣҪеҶ…дјҒдёҡеқҡжҢҒеҲӣж–°пјҢйҖҗжёҗж‘Ҷи„ұеҜ№еӣҪеӨ–жҠҖжңҜзҡ„дҫқиө–гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҮҸйҖҹеҷЁиЎҢдёҡеұһдәҺи·ЁеӯҰ科гҖҒеӨҡз§Қдё“дёҡз»јеҗҲеә”з”Ёзҡ„иЎҢдёҡпјҢж¶үеҸҠйҮ‘еұһжқҗж–ҷгҖҒзғӯеӨ„зҗҶгҖҒе°ҸжЁЎж•°йҪҝиҪ®зЎ¬йҪҝйқўеҠ е·ҘгҖҒйӣҶжҲҗеҸҠжЈҖжөӢгҖҒжЁЎе…·еҲ¶йҖ зӯүжҠҖжңҜпјҢиҝӣе…ҘиҜҘиЎҢдёҡйңҖиҰҒеӨҡе№ҙжҠҖжңҜз§ҜзҙҜе’ҢеӨҚеҗҲеһӢжҠҖжңҜдәәжүҚйҳҹдјҚдҪңдёәдҝқйҡңгҖӮзү№еҲ«жҳҜзІҫеҜҶеҮҸйҖҹеҷЁзӯүй«ҳз«Ҝдә§е“ҒпјҢд»ҺиҜ•еҲ¶еҲ°зңҹжӯЈе®ҢжҲҗејҖеҸ‘иҖ—ж—¶ж•°е№ҙпјҢе…·жңүеҫҲй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮжӯӨеӨ–пјҢз”ұдәҺдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢиЎҢдёҡеҶ…дјҒдёҡеҝ…йЎ»е…·еӨҮиҫғејәзҡ„з ”еҸ‘дёҺе·Ҙиүәи®ҫи®ЎиғҪеҠӣпјҢд»Ҙж»Ўи¶іе®ўжҲ·зҡ„дёҚеҗҢйңҖжұӮпјҢж–°иҝӣе…ҘдјҒдёҡеҫҖеҫҖеңЁжҠҖжңҜж–№йқўйҡҫд»Ҙж»Ўи¶іе®һйҷ…иҰҒжұӮгҖӮ

2гҖҒе“ҒзүҢе’ҢиҙЁйҮҸжҺ§еҲ¶еЈҒеһ’

еҮҸйҖҹеҷЁиЎҢдёҡдә§е“ҒиҙЁйҮҸзӣҙжҺҘеҪұе“Қеҗ„зұ»жңәжў°и®ҫеӨҮзҡ„зІҫеәҰгҖҒж•ҲзҺҮе’ҢеҸҜйқ жҖ§пјҢеӣ жӯӨе®ўжҲ·еҜ№дҫӣеә”е•Ҷзҡ„жҢҒз»ӯдҫӣиҙ§иғҪеҠӣгҖҒиҙЁйҮҸдҝқиҜҒдҪ“зі»еқҮжңүиҫғй«ҳиҰҒжұӮгҖӮз»ҸиҝҮеёӮеңәеӨҡе№ҙеҸ‘еұ•пјҢдёӢжёёе®ўжҲ·е·ІеҜ№еҮҸйҖҹеҷЁеҪўжҲҗдёҖе®ҡзҡ„е“ҒзүҢж„ҸиҜҶпјҢиҙӯд№°дә§е“Ғж—¶и¶ҠжқҘи¶ҠеҖҫеҗ‘дәҺзҶҹжӮүзҡ„гҖҒиҙЁйҮҸзЁіе®ҡеҸҜйқ зҡ„е“ҒзүҢгҖӮиЎҢдёҡеҶ…дјҒдёҡзҡ„д»·еҖјжҳҜз”ұз ”еҸ‘и®ҫи®ЎгҖҒеҠ е·ҘгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒжңҚеҠЎзӯүеӨҡдёӘзҺҜиҠӮз»јеҗҲдҪ“зҺ°зҡ„пјҢеҜ№иЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢиҙЁйҮҸз®ЎжҺ§иғҪеҠӣе’ҢеҹәдәҺй•ҝжңҹеҗҲдҪңиҖҢеҪўжҲҗзҡ„е“ҒзүҢж•Ҳеә”жҳҜе…¶иҝӣе…Ҙжң¬иЎҢдёҡзҡ„иҫғеӨ§еЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

е®ўжҲ·еҜ№дә§е“ҒеҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§гҖҒзІҫеәҰиҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒжҠ•е…ҘзІҫеҜҶеҠ е·Ҙи®ҫеӨҮе’ҢжЈҖжөӢи®ҫеӨҮпјҢиҰҒеҪўжҲҗдёҖе®ҡзҡ„з”ҹдә§и§„жЁЎпјҢйңҖиҰҒиҫғеӨ§и§„жЁЎзҡ„еӣәе®ҡиө„дә§жҠ•иө„гҖӮеҸҰеӨ–пјҢеҮҸйҖҹеҷЁиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒеҜ№еёёз”Ёи§„ж јзҡ„дә§е“ҒдҝқжҢҒдёҖе®ҡзҡ„еӯҳиҙ§еӮЁеӨҮж»Ўи¶іе®ўжҲ·дёҙж—¶жҖ§йңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢжҠҖжңҜдёҚж–ӯиҝӣжӯҘиҰҒжұӮдјҒдёҡжҢҒз»ӯжҠ•е…ҘдәәеҠӣе’Ңзү©еҠӣиҝӣиЎҢж–°дә§е“Ғе’Ңж–°жҠҖжңҜзҡ„з ”з©¶ејҖеҸ‘пјҢж–°иҝӣе…ҘиҖ…жІЎжңүдёҖе®ҡзҡ„иө„йҮ‘з§ҜзҙҜжҲ–иө„йҮ‘ж”ҜжҢҒе°Ҷйҡҫд»ҘеҸӮдёҺжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺеҮҸйҖҹеҷЁиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷгҖҒж ёеҝғйӣ¶йғЁд»¶д»ҘеҸҠдё»иҰҒи®ҫеӨҮпјӣдёӯжёёжҳҜжҢҮеҮҸйҖҹеҷЁзҡ„з”ҹдә§еҲ¶йҖ пјӣдёӢжёёжҳҜжҢҮеҮҸйҖҹеҷЁзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹгҖӮеҮҸйҖҹеҷЁиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

д»ҺдёҠжёёйўҶеҹҹжқҘзңӢпјҢеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й’ўжқҗе’Ңй“ңжқҗпјҢж ёеҝғйӣ¶йғЁд»¶дё»иҰҒеҢ…жӢ¬й“ёд»¶е’ҢиҪҙжүҝпјҢдё»иҰҒи®ҫеӨҮеҢ…жӢ¬йҮ‘еұһеҲҮеүІжңәеәҠгҖӮдёҠжёёеҺҹжқҗж–ҷдҫӣеә”зӣёеҜ№е……и¶іпјҢдёәеҮҸйҖҹеҷЁзҡ„еҲ¶йҖ жҸҗдҫӣдҝқйҡңпјҢжӯӨеӨ–пјҢдёҠжёёзӣёе…іи®ҫеӨҮе’Ңйӣ¶йғЁд»¶зҡ„иҙЁйҮҸеҜ№еҮҸйҖҹеҷЁзҡ„жӯЈеёёиҝҗиЎҢе’ҢдҪҝз”ЁеҜҝе‘ҪжңүзқҖйҮҚиҰҒеҪұе“ҚгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҢеҮҸйҖҹеҷЁдё»иҰҒеә”з”ЁдәҺе·ҘдёҡжңәеҷЁдәәгҖҒжңҚеҠЎжңәеҷЁдәәгҖҒж•°жҺ§жңәеәҠгҖҒеҢ–е·ҘгҖҒз”өеҠӣгҖҒиҲӘз©әгҖӮйҡҸзқҖдёӢжёёйўҶеҹҹзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҜ№еҮҸйҖҹеҷЁзҡ„йңҖжұӮе°Ҷдјҡи¶ҠжқҘи¶ҠеӨ§пјҢеҗҢж—¶пјҢдёӢжёёйўҶеҹҹеҜ№еҮҸйҖҹеҷЁзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢд№ҹе°ҶжҺЁеҠЁеҮҸйҖҹеҷЁдёҚж–ӯеҚҮзә§дјҳеҢ–гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

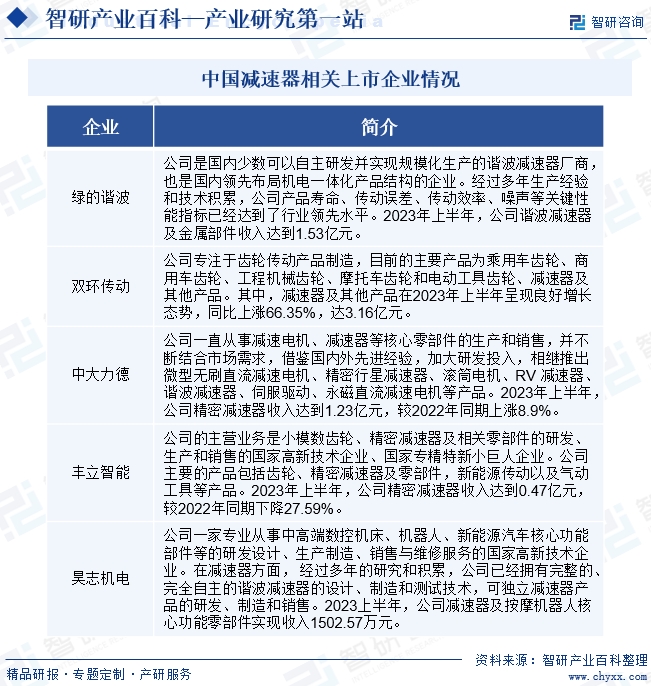

пјҲ1пјүжөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸёдё“жіЁдәҺйҪҝиҪ®дј еҠЁдә§е“ҒеҲ¶йҖ пјҢзӣ®еүҚзҡ„дё»иҰҒдә§е“Ғдёәд№ҳз”ЁиҪҰйҪҝиҪ®гҖҒе•Ҷз”ЁиҪҰйҪҝиҪ®гҖҒе·ҘзЁӢжңәжў°йҪҝиҪ®гҖҒж‘©жүҳиҪҰйҪҝиҪ®е’Ңз”өеҠЁе·Ҙе…·йҪҝиҪ®гҖҒеҮҸйҖҹеҷЁеҸҠе…¶д»–дә§е“ҒпјҢдё»иҰҒйқўеҗ‘иҪҰиҫҶзҡ„з”өй©ұеҠЁзі»з»ҹгҖҒеҸҳйҖҹз®ұгҖҒиҪҰжЎҘзӯүпјҢжӯӨеӨ–д№ҹж¶өзӣ–дәҶз”өеҠЁе·Ҙе…·гҖҒиҪЁйҒ“дәӨйҖҡгҖҒйЈҺз”өд»ҘеҸҠе·ҘдёҡжңәеҷЁдәәзӯүеә”з”ЁйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖе…үдјҸгҖҒй”Ӯз”өеҸҠж–°иғҪжәҗжұҪиҪҰзӯүдә§дёҡйңҖжұӮеўһеҠ пјҢжӢүеҠЁеӣҪдә§жңәеҷЁдәәдё»жңәеҺӮе•ҶжҢҒз»ӯеўһйҮҸпјҢжҺ§иӮЎеӯҗе…¬еҸёзҺҜеҠЁз§‘жҠҖжңәеҷЁдәәRVеҮҸйҖҹжңәдёҡеҠЎдә§й”ҖйҮҸеҗҢжҜ”гҖҒзҺҜжҜ”еқҮжңүжҳҫи‘—еўһй•ҝпјҢеёӮеңәеҚ жңүзҺҮиҝӣдёҖжӯҘжҸҗеҚҮгҖӮеҫ—зӣҠдәҺдә§дёҡй“ҫжҲҳз•ҘеҚҸеҗҢж·ұеҢ–пјҢи°җжіўеҮҸйҖҹеҷЁдёҡеҠЎе·Іе®һзҺ°еӨҡеһӢеҸ·зЁіе®ҡдҫӣиҙ§пјҢдә§иғҪеҫ—д»ҘйҮҠж”ҫ并еҝ«йҖҹжҸҗеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2019-2022е№ҙпјҢе…¬еҸёеҮҸйҖҹеҷЁеҸҠе…¶д»–дёҡеҠЎж”¶е…Ҙе‘ҲзҺ°дёҚж–ӯдёҠж¶Ёи¶ӢеҠҝпјҢ2023е№ҙдёҠеҚҠе№ҙеҗҢжҜ”дёҠж¶Ё66.35%пјҢиҫҫеҲ°3.16дәҝе…ғгҖӮ

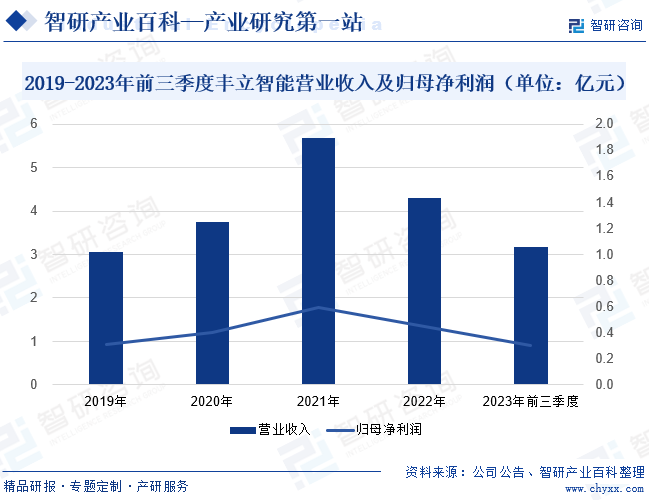

пјҲ2пјүжөҷжұҹдё°з«ӢжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹдё°з«ӢжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎжҳҜе°ҸжЁЎж•°йҪҝиҪ®гҖҒзІҫеҜҶеҮҸйҖҹеҷЁеҸҠзӣёе…ійӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖҒеӣҪ家专зІҫзү№ж–°е°Ҹе·ЁдәәдјҒдёҡгҖӮе…¬еҸёдё»иҰҒзҡ„дә§е“ҒеҢ…жӢ¬йҪҝиҪ®гҖҒзІҫеҜҶеҮҸйҖҹеҷЁеҸҠйӣ¶йғЁд»¶пјҢж–°иғҪжәҗдј еҠЁд»ҘеҸҠж°”еҠЁе·Ҙе…·зӯүдә§е“ҒгҖӮе…¬еҸёзҡ„дә§е“ҒдҪңдёәйҮҚиҰҒйӣ¶йғЁд»¶иў«е№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒжңәеҷЁдәәгҖҒжҷәиғҪ家еұ…гҖҒеҢ»з–—еҷЁжў°гҖҒз”өеҠЁе·Ҙе…·гҖҒз”өз«ҷиҝңзЁӢжҺ§еҲ¶зі»з»ҹзӯүйўҶеҹҹпјҢжҸҗдҫӣе…·жңүж ёеҝғз«һдәүеҠӣзҡ„е’Ңе®ҡеҲ¶еҢ–зҡ„дә§е“ҒгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёе……еҲҶеҲ©з”ЁдјҳиҙЁеӯҳйҮҸе®ўжҲ·иө„жәҗпјҢеңЁдҝқжҢҒе°ҸжЁЎж•°йҪҝиҪ®дёҡеҠЎз«һдәүдјҳеҠҝзҡ„еҗҢж—¶з§ҜжһҒжҢ–жҺҳе°ҸеһӢзІҫеҜҶеҮҸйҖҹеҷЁгҖҒи°җжіўеҮҸйҖҹеҷЁгҖҒж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣдј еҠЁйҪҝиҪ®гҖҒеә§иҲұжҷәиғҪй©ұеҠЁзӯүдә§е“Ғзҡ„дёҡеҠЎжңәдјҡпјҢдёҚж–ӯиҝӣиЎҢдә§дёҡй“ҫ延伸гҖӮдҪҶеҸ—дёӢжёёеёӮеңәйңҖжұӮеҸҳеҢ–еҪұе“ҚпјҢе…¬еҸёдёҡз»©еңЁ2022е№ҙеӨ„дәҺдёӢйҷҚи¶ӢеҠҝпјҢиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ24.55%пјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ26.14%гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ9.56%пјҢиҫҫ3.17дәҝе…ғпјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ30.33%пјҢиҫҫ0.3дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖе·ҘдёҡеҢ–е’ҢеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢеҗ„иЎҢдёҡеҜ№еҮҸйҖҹеҷЁзҡ„йңҖжұӮйҮҸеӨ§е№…еўһеҠ пјҢжҺЁеҠЁдәҶеҮҸйҖҹеҷЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢйј“еҠұе’Ңж”ҜжҢҒжңәжў°и®ҫеӨҮеҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢдёәеҮҸйҖҹеҷЁиЎҢдёҡзҡ„еЈ®еӨ§жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮжӯӨеӨ–пјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢеҮҸйҖҹеҷЁеңЁжқҗж–ҷгҖҒе·ҘиүәгҖҒжҖ§иғҪзӯүж–№йқўйғҪжңүдәҶжҳҫи‘—жҸҗеҚҮпјҢжҸҗй«ҳдәҶеҮҸйҖҹеҷЁзҡ„е“ҒиҙЁе’Ңж•ҲзҺҮпјҢиҝӣдёҖжӯҘжү©еӨ§дәҶеёӮеңәйңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢ2018-2022е№ҙпјҢдёӯеӣҪеҮҸйҖҹеҷЁиЎҢдёҡеёӮеңә规模д»Һ1114дәҝе…ғеўһй•ҝиҮі1321дәҝе…ғпјҢ2023е№ҙиЎҢдёҡеёӮеңә规模иҫҫеҲ°1387дәҝе…ғе·ҰеҸігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№ж”ҜжҢҒгҖҒйј“еҠұеҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–пјҢеҠ еӨ§дәҶеҜ№еҮҸйҖҹеҷЁиЎҢдёҡзҡ„ж”ҜжҢҒеҠӣеәҰгҖӮ2023е№ҙ8жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеӣӣйғЁй—ЁеҸ‘еёғгҖҠж–°дә§дёҡж ҮеҮҶеҢ–йўҶиҲӘе·ҘзЁӢе®һж–Ҫж–№жЎҲпјҲ2023вҖ”2035е№ҙпјүгҖӢпјҢе…¶дёӯжҸҗеҮәеңЁе…ій”®йғЁд»¶зі»з»ҹж–№йқўпјҢз ”еҲ¶з”өжңәжҺ§еҲ¶еҷЁгҖҒеҮҸйҖҹеҷЁжҖ»жҲҗзӯүй©ұеҠЁз”өжңәзі»з»ҹж ҮеҮҶгҖӮйҡҸзқҖиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢе°ҶеҜ№еҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•иө·еҲ°з§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁпјҢдёҚд»…еҸҜд»Ҙеё®еҠ©иЎҢдёҡеҶ…дјҒдёҡжҳҺзЎ®еҸ‘еұ•ж–№еҗ‘пјҢ规иҢғиЎҢдёҡиЎҢдёәпјҢдҝғиҝӣиЎҢдёҡеҲӣж–°е’ҢиҝӣжӯҘпјӣиҝҳеҸҜд»ҘжҸҗдҫӣеҝ…иҰҒзҡ„ж”ҜжҢҒе’ҢдҝқйҡңпјҢдёәеҮҸйҖҹеҷЁиЎҢдёҡзҡ„еҒҘеә·е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•еҲӣйҖ иүҜеҘҪзҡ„зҺҜеўғгҖӮ

пјҲ2пјүдёӢжёёйңҖжұӮж—әзӣӣ

еҮҸйҖҹеҷЁеңЁеҺҹеҠЁжңәе’Ңе·ҘдҪңжңәд№Ӣй—ҙиө·зқҖеҢ№й…ҚиҪ¬йҖҹе’Ңдј йҖ’жүӯзҹ©зҡ„дҪңз”ЁгҖӮз»қеӨ§еӨҡж•°е·ҘдҪңжңәиҙҹиҪҪеӨ§гҖҒиҪ¬йҖҹдҪҺпјҢдёҚйҖӮе®ңз”ЁеҺҹеҠЁжңәзӣҙжҺҘй©ұеҠЁпјҢйңҖиҰҒйҖҡиҝҮеҮҸйҖҹеҷЁжқҘйҷҚдҪҺиҪ¬йҖҹгҖҒеўһеҠ жүӯзҹ©пјҢеӣ жӯӨпјҢз»қеӨ§еӨҡж•°зҡ„е·ҘдҪңжңәеқҮйңҖиҰҒй…Қз”ЁеҮҸйҖҹеҷЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзЁіжӯҘеҸ‘еұ•пјҢеҮҸйҖҹеҷЁдҪңдёәе·ҘдёҡеҹәзЎҖе·Ҙдёҡйӣ¶йғЁд»¶пјҢдёӢжёёеә”з”ЁиЎҢдёҡеҚҒеҲҶе№ҝжіӣпјҢеҰӮе»әзӯ‘гҖҒз”өеҠӣгҖҒеҢ–е·ҘгҖҒиҲӘз©әзӯүгҖӮиҝҷдәӣйўҶеҹҹзҡ„еҸ‘еұ•е°ҶдёәеҮҸйҖҹеҷЁиЎҢдёҡжҸҗдҫӣеәһеӨ§зҡ„йңҖжұӮйҮҸпјҢдёәиЎҢдёҡеҸ‘еұ•еёҰжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүе·ҘдёҡиҮӘеҠЁеҢ–иҪ¬еһӢ

жҷәиғҪеҲ¶йҖ гҖҒе·ҘдёҡиҮӘеҠЁеҢ–жҳҜзӣ®еүҚе·ҘдёҡиҪ¬еһӢеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘пјҢж¶үеҸҠзҡ„з”ҹдә§зі»з»ҹеҢ…жӢ¬иҮӘеҠЁз”ҹдә§зәҝгҖҒиҮӘеҠЁеҢ–з«ӢдҪ“д»“еә“зӯүгҖӮеңЁиҝҷдәӣз”ҹдә§зі»з»ҹдёӯпјҢеҮҸйҖҹеҷЁжҳҜеҝ…дёҚеҸҜе°‘зҡ„йҮҚиҰҒеҹәзЎҖйғЁд»¶д№ӢдёҖпјҢиғҪеӨҹдёәзі»з»ҹжҸҗдҫӣзЁіе®ҡгҖҒеҸҜйқ зҡ„дј еҠЁе’ҢеҮҸйҖҹеҠҹиғҪпјҢдҝқиҜҒзі»з»ҹзҡ„жӯЈеёёиҝҗиЎҢе’Ңе·ҘдҪңж•ҲзҺҮгҖӮйҡҸзқҖе·ҘдёҡиҮӘеҠЁеҢ–зЁӢеәҰзҡ„жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„з”ҹдә§зҺҜиҠӮе’Ңи®ҫеӨҮйңҖиҰҒеҮҸйҖҹеҷЁзҡ„еә”з”ЁпјҢиҝҷдёәеҮҸйҖҹеҷЁиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢжңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҮҸйҖҹеҷЁдә§е“Ғзҡ„жҖ§иғҪе’ҢиҙЁйҮҸд№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮдёәдәҶж»Ўи¶іеёӮеңәйңҖжұӮпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣж¶үи¶іеҮҸйҖҹеҷЁйўҶеҹҹпјҢеҜјиҮҙеёӮеңәз«һдәүеҠ еү§гҖӮжӯӨеӨ–пјҢиҝ‘е№ҙжқҘиҜёеӨҡеӨ§еһӢеӣҪйҷ…дјҒдёҡйҷҶз»ӯиҝӣе…ҘеӣҪеҶ…еёӮеңәпјҢ并еңЁеӣҪеҶ…ејҖи®ҫе·ҘеҺӮпјҢзӣҙжҺҘеңЁеӣҪеҶ…еёӮеңәиҝӣиЎҢйҮҮиҙӯе’Ңй”Җе”®пјҢ他们еңЁе…ЁзҗғиҢғеӣҙеҶ…зҡ„иө„йҮ‘гҖҒе“ҒзүҢгҖҒз ”еҸ‘гҖҒиЈ…еӨҮдёҠзҡ„дјҳеҠҝпјҢеҜ№дј—еӨҡеӣҪеҶ…дјҒдёҡжһ„жҲҗдәҶзӣҙжҺҘзҡ„еЁҒиғҒпјҢеӣҪеҶ…дјҒдёҡйҷӨеҶ…йғЁз«һдәүеӨ–иҝҳйқўдёҙеӣҪйҷ…еҢ–зҡ„з«һдәүгҖӮ

пјҲ2пјүзҺҜеўғдҝқжҠӨйЈҺйҷ©

йҡҸзқҖзӨҫдјҡеҜ№зҺҜдҝқй—®йўҳзҡ„ж—ҘзӣҠе…іжіЁпјҢеҮҸйҖҹеҷЁиЎҢдёҡдҪңдёәеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢйқўдёҙзқҖи¶ҠжқҘи¶ҠеӨ§зҡ„зҺҜдҝқйЈҺйҷ©гҖӮз”ұдәҺеҮҸйҖҹеҷЁеҲ¶йҖ иҝҮзЁӢдёӯйңҖиҰҒз»ҸиҝҮеӨҡйҒ“зғӯеӨ„зҗҶе’ҢеҠ е·ҘзҺҜиҠӮпјҢеҸҜиғҪдјҡдә§з”ҹеәҹж°”гҖҒеәҹж°ҙе’ҢеӣәдҪ“еәҹејғзү©зӯүжұЎжҹ“зү©гҖӮеҰӮжһңиҝҷдәӣжұЎжҹ“зү©жңӘз»Ҹжңүж•ҲеӨ„зҗҶжҲ–еӨ„зҪ®дёҚеҪ“пјҢдёҚд»…дјҡеҜ№е‘Ёиҫ№зҺҜеўғйҖ жҲҗдёҘйҮҚжұЎжҹ“пјҢеҪұе“Қдәә们зҡ„еҒҘеә·е’Ңз”ҹжҙ»иҙЁйҮҸпјҢиҝҳдјҡеҜјиҮҙдјҒдёҡеҸ—еҲ°зӣёеә”зҡ„еӨ„зҪҡпјҢеҪұе“ҚдјҒдёҡзҡ„з»ҸиҗҘдёҡз»©гҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јдёҠж¶Ё

еҮҸйҖҹеҷЁжҳҜдёҖз§ҚзІҫеҜҶжңәжў°и®ҫеӨҮпјҢйңҖиҰҒзІҫж№ӣзҡ„жҠҖжңҜе’Ңй«ҳе“ҒиҙЁзҡ„еҺҹжқҗж–ҷжқҘдҝқиҜҒе…¶иҙЁйҮҸе’ҢжҖ§иғҪгҖӮ然иҖҢпјҢеҺҹжқҗж–ҷд»·ж јеҸ—еёӮеңәдҫӣйңҖе…ізі»гҖҒеӣҪйҷ…еҪўеҠҝгҖҒиҙ§еёҒж”ҝзӯ–зӯүеӨҡз§Қеӣ зҙ еҪұе“ҚпјҢд»·ж јжіўеҠЁиҫғеӨ§гҖӮиӢҘжңӘжқҘдёҠжёёеҺҹжқҗж–ҷдҝқжҢҒжҢҒз»ӯдёҠж¶Ёи¶ӢеҠҝпјҢеҮҸйҖҹеҷЁиЎҢдёҡдјҒдёҡжңӘеҸҠж—¶йҮҮеҸ–зӣёе…іжҺӘж–ҪпјҢе°ҶдјҡеҜјиҮҙдјҒдёҡиҗҘдёҡеҲ©ж¶Ұе°ҶйқўдёҙжӣҙеӨ§зҡ„еҺӢеҠӣгҖӮеӣ жӯӨпјҢеҮҸйҖҹеҷЁиЎҢдёҡдјҒдёҡеә”иӯҰжғ•еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁйЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪеҮҸйҖҹеҷЁиЎҢдёҡзҡ„з”ҹдә§дјҒдёҡдј—еӨҡпјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢеӨ§еһӢи·ЁеӣҪдјҒдёҡеҠ йҖҹиҝӣе…ҘдёӯеӣҪеёӮеңәз«һдәүпјҢеёӮеңәз«һдәүиҫғдёәжҝҖзғҲгҖӮдёәжҠўеҚ еёӮеңәд»ҪйўқпјҢдёҚе°‘дјҒдёҡдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮеӣҪеҶ…еҮҸйҖҹеҷЁзӣёе…ідёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬з»ҝзҡ„и°җжіўгҖҒеҸҢзҺҜдј еҠЁгҖҒдёӯеӨ§еҠӣеҫ·гҖҒдё°з«ӢжҷәиғҪгҖҒжҳҠеҝ—жңәз”өзӯүпјҢе…¶дёӯз»ҝзҡ„и°җжіўгҖҒеҸҢзҺҜдј еҠЁгҖҒдёӯеӨ§еҠӣеҫ·еңЁ2023е№ҙдёҠеҚҠе№ҙеҮҸйҖҹеҷЁзӣёе…іж”¶е…ҘдёӯеқҮиҫҫеҲ°1дәҝе…ғд»ҘдёҠгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жңӘжқҘпјҢеҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝе°ҶдјҡжңүдёүдёӘеҸ‘еұ•ж–№еҗ‘пјҡдә§е“ҒиҪ»йҮҸеҢ–гҖҒиЎҢдёҡ规иҢғеҢ–гҖҒй«ҳз«Ҝдә§е“ҒеӣҪдә§еҢ–гҖӮиҪ»йҮҸеҢ–жҳҜеҪ“еүҚеҮҸйҖҹеҷЁз”ҹдә§зҡ„йҮҚиҰҒи¶ӢеҠҝпјҢйҡҸзқҖиҪ»еһӢжңәеҷЁдәәзҡ„еҸ‘еұ•жӯЈеңЁеҠ йҖҹпјҢе…¶ж ёеҝғйӣ¶йғЁд»¶зҡ„иҪ»йҮҸеҢ–йңҖжұӮжҢҒз»ӯжҸҗеҚҮгҖӮеҗҢж—¶пјҢйҡҸзқҖжҷәиғҪеҢ–ж”№йҖ жӯҘдјҗеҠ еҝ«пјҢеҮҸйҖҹеҷЁиЎҢдёҡж ҮеҮҶзҡ„еҲ¶е®ҡйҖҹеәҰе°ҶйҖҗжёҗдёҺиЎҢдёҡжҠҖжңҜгҖҒдә§е“ҒгҖҒе·Ҙиүәзҡ„еҸ‘еұ•йҖҹеәҰзӣёеҢ№й…ҚгҖӮжӯӨеӨ–пјҢеңЁеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§и¶ӢеҠҝдёӢпјҢдёәеҮҸе°‘еӣҪеӨ–дҫӣеә”е•ҶеҜ№е…ій”®йӣ¶йғЁд»¶зҡ„еҲ¶зәҰпјҢй«ҳзІҫеҜҶзә§еҮҸйҖҹеҷЁеӣҪдә§еҢ–и¶ӢеҠҝжҢҒз»ӯеҠ ж·ұгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҮҸйҖҹеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәйңҖжұӮиҝӣдёҖжӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)