ж ёеҝғе…ій”®иҜҚе…ій”®иҜҚпјҡжңҚеҠЎеҷЁеҸ‘еұ•еҺҶзЁӢ е…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§йҮҸ жңҚеҠЎеҷЁдә§дёҡй“ҫ жңҚеҠЎеҷЁдјҒдёҡд»Ҫйўқ

1гҖҒжңҚеҠЎеҷЁзҡ„жҰӮеҝөеҲҶжһҗ

жңҚеҠЎеҷЁжҳҜдёәеҗ„зұ»дә’иҒ”зҪ‘з”ЁжҲ·жҸҗдҫӣз»јеҗҲдёҡеҠЎзҡ„жңҚеҠЎе№іеҸ°пјҢе…¶еҠҹиғҪжҳҜдёәзҪ‘з»ңдёӯзҡ„е®ўжҲ·жңәпјҲеҰӮPCжңәгҖҒжҷәиғҪжүӢжңәгҖҒеӨ§еһӢзі»з»ҹи®ҫеӨҮзӯүз»Ҳз«ҜпјүжҸҗдҫӣи®Ўз®—еҸҠеә”з”ЁжңҚеҠЎгҖӮ

жңҚеҠЎеҷЁз”ұеӨ„зҗҶеҷЁгҖҒзЎ¬зӣҳгҖҒеҶ…еӯҳгҖҒзі»з»ҹжҖ»зәҝзӯүиҪҜ硬件жһ„жҲҗпјҢе’ҢйҖҡз”Ёзҡ„и®Ўз®—жңәжһ¶жһ„зұ»дјјпјҢжңҚеҠЎеҷЁйңҖдёәи®Ўз®—жңәжҸҗдҫӣй«ҳеҸҜйқ зҡ„жңҚеҠЎпјҢеӣ жӯӨеңЁеӨ„зҗҶиғҪеҠӣгҖҒзЁіе®ҡжҖ§гҖҒеҸҜйқ жҖ§гҖҒе®үе…ЁжҖ§гҖҒеҸҜжү©еұ•жҖ§гҖҒеҸҜз®ЎзҗҶжҖ§зӯүж–№йқўиҰҒжұӮиҫғй«ҳгҖӮ

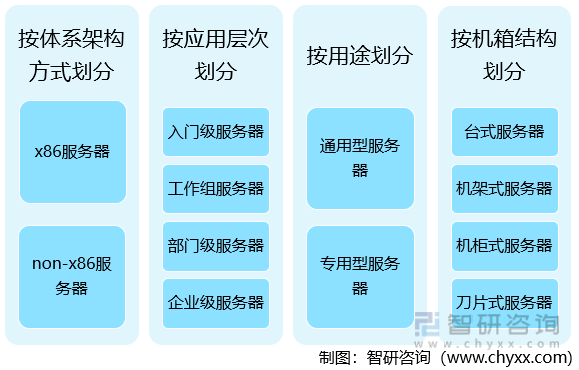

2гҖҒжңҚеҠЎеҷЁзҡ„еҲҶзұ»з»“жһ„

жңҚеҠЎеҷЁжҢүз…§дҪ“зі»жһ¶жһ„ж–№ејҸеҲ’еҲҶдёәx86жңҚеҠЎеҷЁеҸҠnon-x86жңҚеҠЎеҷЁпјӣжҢүеә”з”ЁеұӮж¬ЎеҲ’еҲҶдёәе…Ҙй—Ёзә§жңҚеҠЎеҷЁгҖҒе·ҘдҪңз»„жңҚеҠЎеҷЁгҖҒйғЁй—Ёзә§жңҚеҠЎеҷЁеҸҠдјҒдёҡзә§жңҚеҠЎеҷЁпјӣжҢүз”ЁйҖ”еҲ’еҲҶдёәйҖҡз”ЁеһӢжңҚеҠЎеҷЁгҖҒдё“з”ЁеһӢжңҚеҠЎеҷЁпјӣжҢүжңҚеҠЎеҷЁжңәз®ұз»“жһ„еҲ’еҲҶдёәеҸ°ејҸжңҚеҠЎеҷЁгҖҒжңәжһ¶ејҸжңҚеҠЎеҷЁгҖҒжңәжҹңејҸжңҚеҠЎеҷЁеҸҠеҲҖзүҮејҸжңҚеҠЎеҷЁгҖӮ

жңҚеҠЎеҷЁеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒжңҚеҠЎеҷЁиЎҢдёҡдә§дёҡй“ҫ

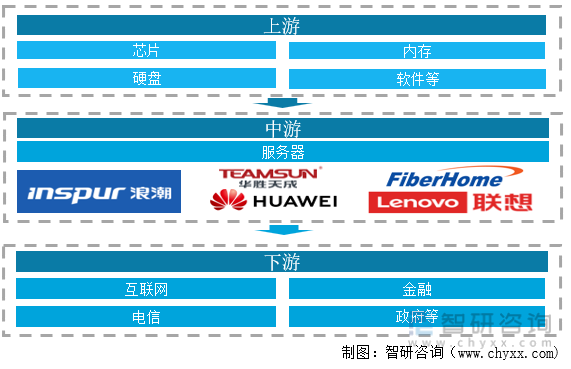

д»Һдә§дёҡй“ҫжқҘзңӢпјҢжңҚеҠЎеҷЁиЎҢдёҡдёҠжёёдёәеҺҹжқҗж–ҷеҸҠи®ҫеӨҮеёӮеңәпјҢдё»иҰҒеҢ…жӢ¬иҠҜзүҮгҖҒзЎ¬зӣҳгҖҒеҶ…еӯҳзӯү硬件и®ҫеӨҮе’ҢиҪҜ件дә§е“ҒгҖӮжңҚеҠЎеҷЁиЎҢдёҡдёӢжёёдёәеә”з”ЁеёӮеңәпјҢдё»иҰҒжңүдә’иҒ”зҪ‘гҖҒз”өдҝЎгҖҒйҮ‘иһҚгҖҒж”ҝеәңгҖҒиғҪжәҗе’ҢдәӨйҖҡзӯүйўҶеҹҹгҖӮ

жңҚеҠЎеҷЁиЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒиЎҢдёҡж”ҝзӯ–

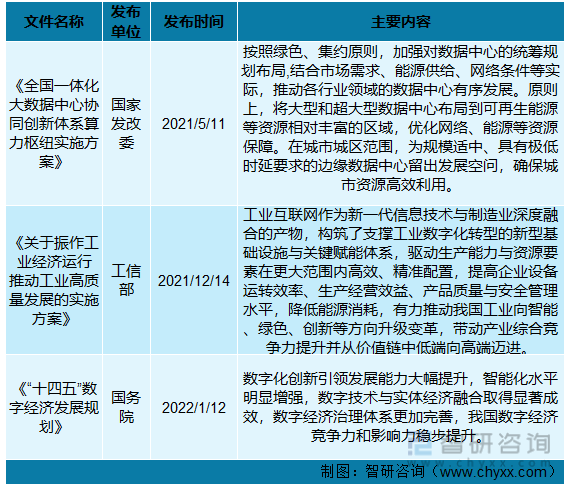

йҡҸзқҖдёӯеӣҪж•°еӯ—з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжңҚеҠЎеҷЁиЎҢдёҡд№ҹеңЁж”ҝзӯ–зҡ„еёҰеҠЁдёӢдёҚж–ӯеҗ‘еҗ„ж–°е…ҙйўҶеҹҹ延伸еә”з”ЁгҖӮд»Һж”ҝзӯ–еҶ…е®№зңӢпјҢдё»иҰҒеӣҙз»•иЎҢдёҡйӣҶзәҰеҢ–гҖҒз»ҝиүІеҢ–е’Ң规模еҢ–еҸ‘еұ•еұ•ејҖпјҢејәи°ғз®—еҠӣиө„жәҗзҡ„еҗҲзҗҶй…ҚзҪ®пјҢжҢҒз»ӯжҺЁиҝӣйғЁзңҒд№Ӣй—ҙж•°жҚ®иө„жәҗдә’иҒ”дә’йҖҡгҖҒжңүеәҸе…ұдә«пјҢеҗҲеҠӣе®Ңе–„жңҚеҠЎеҷЁиЎҢдёҡзӣ‘жөӢдҪ“зі»пјҢеҪўжҲҗе®ҡжңҹе…ұдә«е’ҢеҸҢеҗ‘еҸҚйҰҲе·ҘдҪңжңәеҲ¶гҖӮжңҚеҠЎеҷЁиЎҢдёҡж”ҝзӯ–еҸҠзҺҜеўғжҢҮеҮәпјҢеӨҡдёӘзңҒеёӮең°еҢәе°ұе…ЁеӣҪж”ҝзӯ–з»ҷеҮәдәҶзӣёе…ізҡ„жҢҮеҜјж„Ҹи§Ғд»ҘеҸҠй…ҚеҘ—зҡ„жҺӘж–ҪпјҢ并йҷҶз»ӯеҮәеҸ°е…·дҪ“з»ҶеҢ–зҡ„ең°ж–№жҖ§иҪҜ件дҝЎжҒҜеҢ–иЎҢдёҡж”ҝзӯ–жү¶жҢҒиЎҢдёҡеҸ‘еұ•гҖӮ

иЎҢдёҡдё»иҰҒжі•еҫӢ法规:

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жңҚеҠЎеҷЁиЎҢдёҡжңҖж–°зӣёе…ідә§дёҡж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

5гҖҒеҸ‘еұ•еҺҶеҸІ

жҲ‘еӣҪжң¬еңҹдјҒдёҡеңЁжңҚеҠЎеҷЁйўҶеҹҹзҡ„еҸ‘еұ•е§ӢдәҺ 1993 е№ҙжөӘжҪ®з ”еҲ¶еҮәзҡ„第дёҖеҸ°жңҚеҠЎеҷЁдә§е“ҒSM2000пјҢйҡҸеҗҺ 1995 е№ҙиҒ”жғіз¬¬дёҖеҸ° PC жңҚеҠЎеҷЁиҜһз”ҹпјҢ1999 е№ҙпјҢе®қеҫ·дёҺ Intel еҗҲдҪңпјҢдёә Intel зҡ„ IA жһ¶жһ„жңҚеҠЎеҷЁеҒҡвҖңзҷҪзүҢвҖқпјҢиҜҘйҳ¶ж®өеӣҪдә§жңҚеҠЎеҷЁжӯЈејҸиҜһз”ҹпјҢеңЁдҪҺз«ҜйўҶеҹҹиҺ·еҫ—дәҶзӘҒз ҙгҖӮ2000 е№ҙ-2002 е№ҙпјҢеӣҪдә§жңҚеҠЎеҷЁд»ҺвҖңд»Ҙдә§е“ҒдёәдёӯеҝғвҖқжЁЎејҸеҗ‘вҖңд»Ҙе®ўжҲ·дёәдёӯеҝғвҖқжЁЎејҸиҪ¬еһӢпјҢдҪҶеӣҪдә§жңҚеҠЎеҷЁеҸӘзқҖзңјдёӯдҪҺз«ҜйўҶеҹҹпјҢжңҹй—ҙжҲ‘еӣҪй«ҳз«ҜжңҚеҠЎеҷЁеёӮеңәй”ҖйҮҸиҷҪ然еҸӘеҚ ж•ҙдҪ“еёӮеңәжҜ”дҫӢд»… 4%пјҢдҪҶиҙЎзҢ®зҡ„й”Җе”®йўқеҚ еҲ° 53%пјҢй«ҳз«ҜжңҚеҠЎеҷЁеёӮеңәиў« IBMгҖҒжғ жҷ®е’Ң SUN зүўзүўжҠҠжҺ§пјҢж•ҙдёӘжңҚеҠЎеҷЁиЎҢдёҡй«ҳдёӯдҪҺз«ҜеёӮеңәд№ҹеҮ д№Һиў«IBMгҖҒжғ жҷ®е’ҢжҲҙе°”дё»еҜјпјҢжң¬еңҹеҺӮе•ҶеҸӘиғҪеңЁдёӯдҪҺз«ҜиҺ·еҸ–иҫғдҪҺд»ҪйўқгҖӮ2003 е№ҙ-2005е№ҙпјҢеӣҪйҷ…еҺӮе•Ҷжғ жҷ®гҖҒIBMгҖҒжҲҙе°”зӯүејҖе§Ӣеҗ‘дёӯдҪҺз«ҜеёӮеңәжү©еј пјҢеӣҪдә§жңҚеҠЎеҷЁйҷ·е…ҘеҚұжңәгҖӮ

2006 е№ҙ-2010е№ҙпјҢеӣҪдә§жңҚеҠЎеҷЁејҖе§ӢиҜ•ж°ҙй«ҳз«ҜйўҶеҹҹпјҢеӣҪйҷ…еҺӮе•Ҷ继з»ӯдҫөиҡҖдёӯдҪҺз«ҜеёӮеңәпјҢиҖҢеӣҪеҶ…еҺӮе•ҶеҲҷеңЁдёӯдҪҺз«ҜйҮҮз”ЁеўһеҖјжңҚеҠЎе’Ңе®ҡеҲ¶еҢ–зӯ–з•Ҙзҡ„еҗҢж—¶еҠ еӨ§й«ҳз«ҜйўҶеҹҹзҡ„дә§е“Ғз ”еҸ‘пјҢзӣҙеҲ°2010е№ҙпјҢйҡҸзқҖжөӘжҪ®жҺЁеҮәеӣҪеҶ…йҰ–ж¬ҫиҮӘдё»и®ҫи®Ўзҡ„е…«и·ҜжңҚеҠЎеҷЁдә§е“ҒTS850е’Ңжӣҷе…үе®ЈеёғжҲҗеҠҹз ”еҲ¶жҗӯиҪҪйҫҷиҠҜзҡ„еҲҖзүҮжңҚеҠЎеҷЁпјҢеӣҪдә§жңҚеҠЎеҷЁзңҹжӯЈдёҺй«ҳз«Ҝзә§еҲ«з»“зјҳгҖӮ

2012е№ҙејҖе§ӢпјҢеӣҪдә§жңҚеҠЎеҷЁиҝӣе…Ҙе…ЁйқўеҸ‘еұ•йҳ¶ж®өгҖӮзӣ®еүҚпјҢеӣҪдә§жңҚеҠЎеҷЁе·Із»Ҹжү“е…ҘдәҶж•ҙдёӘй«ҳдёӯдҪҺз«ҜйўҶеҹҹпјҢ并且ж•ҙдҪ“еўһйҖҹиҝңй«ҳдәҺеӣҪйҷ…еҺӮе•Ҷе’Ңе№іеқҮеўһйҖҹгҖӮ

жҲ‘еӣҪжңҚеҠЎеҷЁдә§дёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

6гҖҒе…ЁзҗғжңҚеҠЎеҷЁиЎҢдёҡеҸ‘еұ•жҰӮеҶө

пјҲ1пјүе…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§йҮҸеҸҠеҮәиҙ§йҮ‘йўқ

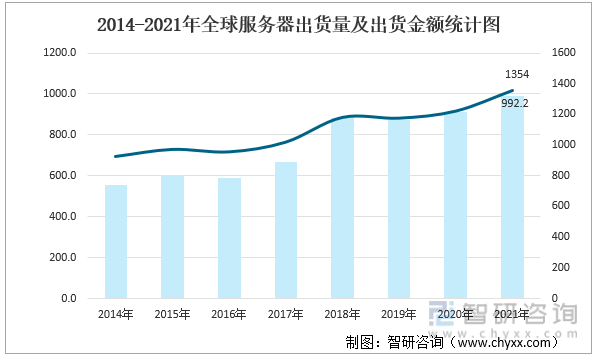

жңҚеҠЎеҷЁжҳҜи®Ўз®—жңәзҡ„дёҖз§ҚпјҢжңҚеҠЎеҷЁеңЁзҪ‘з»ңдёӯдёәе…¶е®ғе®ўжҲ·жңәпјҢжҸҗдҫӣи®Ўз®—жҲ–иҖ…еә”з”ЁжңҚеҠЎгҖӮжңҚеҠЎеҷЁжҳҜйҮҚиҰҒзҡ„дҝЎжҒҜзҪ‘з»ңеҹәзЎҖдә§е“ҒпјҢд№ҹжҳҜе…ЁзҗғдҝЎжҒҜзҪ‘з»ңзҡ„ж №еҹәгҖӮз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2019е№ҙе…ЁзҗғжңҚеҠЎеҷЁеёӮеңәжҷҜж°”еәҰжңүжүҖеҮҸејұпјҢеҮәиҙ§йҮҸе’ҢеҮәиҙ§йҮ‘йўқйғҪжңүе°Ҹе№…дёӢйҷҚпјҢдҪҶжҖ»дҪ“еӨ„дәҺеҺҶеҸІиҫғй«ҳж°ҙе№ігҖӮ2018е№ҙе…ЁзҗғжңҚеҠЎеҷЁеёӮеңәжҷҜж°”еәҰиҫғй«ҳпјҢеҮәиҙ§йҮҸиҫҫеҲ°1176дёҮеҸ°пјҢеҮәиҙ§йҮ‘йўқиҫҫеҲ°дәҶ867.75дәҝзҫҺе…ғпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ15%гҖҒ29.72%гҖӮе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„йҮҸд»·йҪҗеҚҮзҡ„зү№зӮ№гҖӮ

2019е№ҙе…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§йҮҸе°Ҹе№…дёӢйҷҚиҮі1174дёҮеҸ°пјҢеҮәиҙ§йҮ‘йўқдёӢйҷҚиҮі872.91дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.42%е’Ң1.24%пјҢеёӮеңәеқҮд»·д№ҹжңүе°Ҹе№…еәҰзҡ„еӣһиҗҪгҖӮ2020е№ҙпјҢе…ЁзҗғжңҚеҠЎеҷЁеёӮеңәжё©е’ҢеӨҚиӢҸпјҢз–«жғ…еҪұе“ҚдёӢзҡ„еұ…家еҠһе…¬пјҢдә’иҒ”зҪ‘дҪҝз”Ёж—¶й•ҝзҡ„еўһеҠ жҺЁеҠЁжңҚеҠЎеҷЁеёӮеңәжё©е’ҢеӨҚиӢҸгҖӮ

2021е№ҙпјҢеҸ—зӣҠдәҺе…Ёзҗғз»ҸжөҺзҡ„еҝ«йҖҹеӨҚиӢҸпјҢз”ЁжҲ·еҜ№ж•°жҚ®дёӯеҝғеҹәзЎҖи®ҫж–Ҫзҡ„жҠ•иө„жҢҒз»ӯдёҠж¶ЁпјҢе…ЁзҗғжңҚеҠЎеҷЁеёӮеңәеҮәиҙ§йҮҸе’Ңй”Җе”®йўқеҲҶеҲ«дёә1353.9дёҮеҸ°е’Ң992.2дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ6.9%е’Ң6.4%гҖӮдёӯеӣҪеёӮеңәиЎЁзҺ°е°ӨдёәејәеҠІпјҢй”Җе”®йўқиҫҫеҲ°250.9дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.7%пјҢжҢҒз»ӯйўҶж¶Ёе…ЁзҗғгҖӮ

2014-2021е№ҙе…ЁзҗғжңҚеҠЎеҷЁеҮәиҙ§йҮҸеҸҠеҮәиҙ§йҮ‘йўқз»ҹи®Ўеӣҫ

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

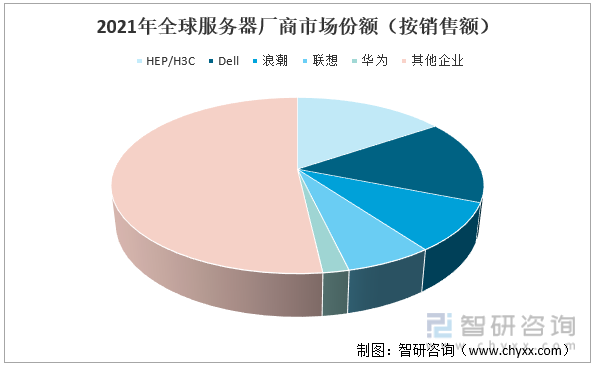

пјҲ2пјүе…ЁзҗғжңҚеҠЎеҷЁз«һдәүж јеұҖ

д»ҺеёӮеңәд»ҪйўқжқҘзңӢпјҢHPE/ж–°еҚҺдёүеңЁпјҢ2021е№ҙж–°еҚҺдёүеңЁе…ЁзҗғжңҚеҠЎеҷЁеёӮеңәдёҠдҪҚеұ…жҰңйҰ–пјҢеёӮеңәеҚ жҜ”иҫҫеҲ°15.6%гҖӮ жҲҙе°”жңҚеҠЎеҷЁж”¶е…Ҙ规模дёә152дәҝзҫҺе…ғпјҢеёӮеңәеҚ жҜ”15.4%гҖӮ жөӘжҪ®еёӮеңәеҚ жҜ” 8.9% пјҢжҺ’еҗҚ第дёүгҖӮ иҒ”жғігҖҒеҚҺдёәеёӮеңәд»ҪйўқеҲҶеҲ«дёә6.4% е’Ң 1.9%гҖӮ

2021е№ҙе…ЁзҗғжңҚеҠЎеҷЁеҺӮе•ҶеёӮеңәд»ҪйўқпјҲжҢүй”Җе”®йўқпјү

иө„ж–ҷжқҘжәҗпјҡIDC

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжңҚеҠЎеҷЁдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢгҖӮ

7гҖҒдёӯеӣҪжңҚеҠЎеҷЁеҸ‘еұ•жҰӮеҶө

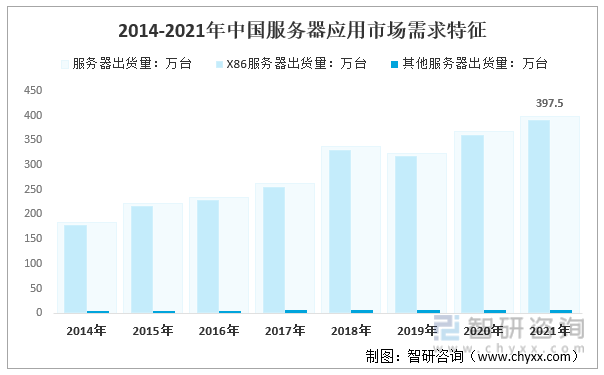

йҡҸзқҖдҝЎжҒҜеҢ–ж—¶д»Јзҡ„еҲ°жқҘпјҢдәә们е·ҘдҪңгҖҒз”ҹжҙ»йғҪи¶ҠжқҘи¶ҠзҰ»дёҚејҖзҪ‘з»ңгҖӮжңҚеҠЎеҷЁе№ҝжіӣеә”з”ЁдәҺж”ҝеәңжңәе…ігҖҒж•ҷиӮІзі»з»ҹгҖҒеҗ„зұ»еһӢдјҒдёҡзҡ„еҠһе…¬гҖҒз®ЎзҗҶзӯүж–№йқўе’ҢжҸҗдҫӣжҗӯе»әй—ЁжҲ·зҪ‘з«ҷгҖҒеңЁзәҝжёёжҲҸгҖҒи§Ҷйў‘гҖҒйҳІзҒ«еўҷгҖҒж•°жҚ®еә“жңҚеҠЎгҖҒйӮ®д»¶жңҚеҠЎзӯүеҗ„з§ҚзҪ‘з»ңжңҚеҠЎгҖӮдёӯеӣҪжңҚеҠЎеҷЁиЎҢдёҡ规模д№ҹеҝ«йҖҹеўһй•ҝгҖӮ2021е№ҙжҲ‘еӣҪжңҚеҠЎеҷЁеҮәиҙ§йҮҸ397.5дёҮеҸ°пјҢе…¶дёӯпјҢX86жңҚеҠЎеҷЁеҮәиҙ§йҮҸ391.1дёҮеҸ°пјӣе…¶д»–жңҚеҠЎеҷЁеҮәиҙ§йҮҸ6.4дёҮеҸ°гҖӮ

2014-2021е№ҙдёӯеӣҪжңҚеҠЎеҷЁеә”з”ЁеёӮеңәйңҖжұӮзү№еҫҒ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

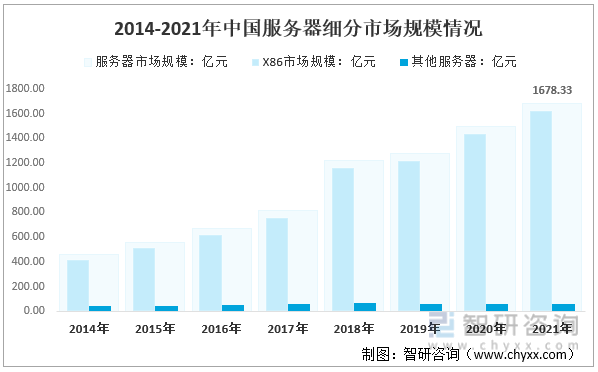

2021е№ҙжҲ‘еӣҪжңҚеҠЎеҷЁеёӮеңә规模1678.33дәҝе…ғпјҢе…¶дёӯпјҢX86жңҚеҠЎеҷЁеёӮеңә规模1618.68пјӣе…¶д»–жңҚеҠЎеҷЁеёӮеңә规模59.65дәҝе…ғгҖӮ

2014-2021е№ҙдёӯеӣҪжңҚеҠЎеҷЁз»ҶеҲҶеёӮеңә规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

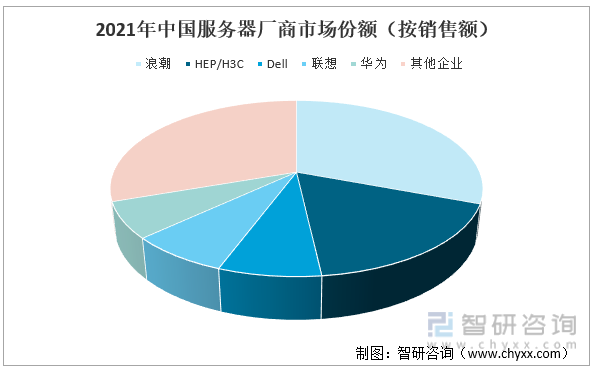

жңҚеҠЎеҷЁдә§е“ҒзҺ°жңүз«һдәүеҜ№жүӢж—ўеҢ…жӢ¬еӣҪеӨ–зҡ„пјҢд№ҹеҢ…жӢ¬еӣҪеҶ…дјҒдёҡпјҢзҺ°еңЁеӣҪеҶ…X86жңҚеҠЎеҷЁеёӮеңәдёӯпјҢжҺ’еҗҚеүҚдә”зҡ„з«һдәүиҖ…д№Ӣй—ҙе·®и·қ并дёҚеӨ§гҖӮиҝ‘е№ҙжқҘжөӘжҪ®гҖҒеҚҺдёәгҖҒж–°еҚҺдёүиҝӣе…ҘеүҚдёүзҡ„дҪҚзҪ®пјҢиҝҷдәӣз«һдәүеҜ№жүӢеқҮжҳҜдё–з•ҢзҹҘеҗҚдјҒдёҡпјҢжҳҜе…ЁзҗғдҝЎжҒҜеҢ–е»әи®ҫзҡ„йўҶеҜјдјҒдёҡпјҢеңЁжңҚеҠЎеҷЁдә§е“ҒйўҶеҹҹд№ҹе…·жңүеҫҲејәзҡ„е“ҒзүҢж•Ҳеә”дёҺеёӮеңәеҚ жңүзҺҮгҖӮ

жөӘжҪ®йӣҶеӣўпјҢжҳҜдёӯеӣҪжң¬еңҹз»јеҗҲе®һеҠӣејәеӨ§зҡ„еӨ§еһӢITдјҒдёҡд№ӢдёҖпјҢеӣҪеҶ…йўҶе…Ҳзҡ„дә‘и®Ўз®—дә‘иҜҶеҲ«йўҶеҜјеҺӮе•ҶпјҢдёәз”ЁжҲ·жҸҗдҫӣе…Ҳиҝӣзҡ„дҝЎжҒҜ科жҠҖдә§е“ҒдёҺи§ЈеҶіж–№жЎҲжңҚеҠЎе•ҶгҖӮжөӘжҪ®йӣҶеӣўж——дёӢжӢҘжңүжөӘжҪ®дҝЎжҒҜгҖҒжөӘжҪ®иҪҜ件гҖҒжөӘжҪ®еӣҪйҷ…гҖҒеҚҺе…үе…үз”өеӣӣ家дёҠеёӮе…¬еҸёпјҢдёҡеҠЎж¶өзӣ–дә‘ж•°жҚ®дёӯеҝғгҖҒдә‘жңҚеҠЎеӨ§ж•°жҚ®гҖҒжҷәж…§еҹҺеёӮгҖҒжҷәж…§дјҒдёҡеӣӣеӨ§дә§дёҡзҫӨз»„гҖӮ

еңЁиҮӘдё»еҲӣж–°ж–№йқўпјҢжөӘжҪ®е…¬еҸёеңЁеӣҪеҶ…еҺӮе•ҶдёӯеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢеңЁжңҚеҠЎеҷЁйўҶеҹҹеҸ–еҫ—дәҶеӨҡйЎ№еҺҹеҲӣжҖ§жҠҖжңҜпјҢзү№еҲ«жҳҜеңЁйқўеҗ‘е•Ҷдёҡз”ЁжҲ·ејҖеҸ‘зҡ„й«ҳжҖ§иғҪжңҚеҠЎеҷЁзі»з»ҹеҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ•гҖӮ

еӣҪеҶ…еёӮеңәж–№йқўпјҢ2021е№ҙпјҢдёӯеӣҪжңҚеҠЎеҷЁеёӮеңәжҺ’еҗҚеүҚдә”зҡ„еҺӮе•Ҷдҫқж¬ЎдёәжөӘжҪ®&жөӘжҪ®е•Ҷз”ЁжңәеҷЁгҖҒж–°еҚҺдёүгҖҒжҲҙе°”гҖҒиҒ”жғігҖҒеҚҺдёәпјӣжөӘжҪ®пјҡ收е…ҘеҗҢжҜ”еўһй•ҝ1.3%пјҢеёӮеңәд»Ҫйўқдёә30.7%пјҢз»ҙжҢҒйўҶе…Ҳең°дҪҚгҖӮж–°еҚҺдёүпјҡ收е…ҘеҗҢжҜ”еўһй•ҝ28%пјҢеёӮеңәд»Ҫйўқдёә17.5%пјҢеӣҪеҶ…д»ҪйўқжҸҗеҚҮиҮіз¬¬дәҢгҖӮDellпјҡ收е…ҘеҗҢжҜ”еўһй•ҝ25.9%пјҢеёӮеңәд»Ҫйўқдёә7.5%гҖӮиҒ”жғіпјҡ收е…ҘеҗҢжҜ”еўһй•ҝ24.4%пјҢеёӮеңәд»Ҫйўқдёә7.4%гҖӮеҚҺдёәпјҡ收е…ҘеҗҢжҜ”еҮҸе°‘62%пјҢеёӮеңәд»Ҫйўқдёә6.6%пјҲ2020е№ҙд»Ҫйўқдёә19.2%пјүгҖӮ2021е№ҙи¶…иҒҡеҸҳд»ҪйўқзәҰ3.2%гҖӮ

2021е№ҙдёӯеӣҪжңҚеҠЎеҷЁеҺӮе•ҶеёӮеңәд»ҪйўқпјҲжҢүй”Җе”®йўқпјү

иө„ж–ҷжқҘжәҗпјҡIDC

8гҖҒиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

жңҚеҠЎеҷЁиЎҢдёҡжҳҜдҝЎжҒҜдә§дёҡзҡ„ж ёеҝғе’ҢеӣҪж°‘з»ҸжөҺдҝЎжҒҜеҢ–зҡ„еҹәзЎҖпјҢжҳҜдј з»ҹдә§дёҡеҚҮзә§зҡ„й©ұеҠЁеҠӣпјҢжҳҜе»әи®ҫеҲӣж–°еһӢеӣҪ家зҡ„дё»иҰҒз»„жҲҗйғЁеҲҶгҖӮдҝЎжҒҜдә§дёҡзҡ„еҸ‘еұ•еҺҶжқҘеҫ—еҲ°еӣҪ家зҡ„й«ҳеәҰйҮҚи§ҶпјҢдјҳе…ҲеҸ‘еұ•дҝЎжҒҜдә§дёҡе·Із»ҸжҲҗдёәжҲ‘еӣҪзҡ„еӣҪ家жҲҳз•ҘгҖӮеңЁе…·дҪ“ж”ҝзӯ–еұӮйқўпјҢеӣҪ家жңүе…ійғЁе§”зӣёз»§йўҒеёғдәҶеӨҡйЎ№йј“еҠұдҝЎжҒҜдә§дёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–гҖҒеҸ‘еұ•и§„еҲ’гҖҒз®ЎзҗҶеҠһжі•зӯү法规ж–Ү件пјҢ并еҲ¶е®ҡдәҶе…·дҪ“зҡ„й…ҚеҘ—ж”ҝзӯ–гҖӮеӣҪ家зҡ„ж”ҝзӯ–жү¶жҢҒдёәдҝЎжҒҜдә§дёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„еӨ–йғЁзҺҜеўғпјҢеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒжҲ‘еӣҪдёӯй«ҳз«ҜжңҚеҠЎеҷЁзҡ„еҸ‘еұ•пјҢд»ҘжҸҗй«ҳдҝЎжҒҜеҢ–иЈ…еӨҮе’Ңзі»з»ҹйӣҶжҲҗиғҪеҠӣгҖӮ

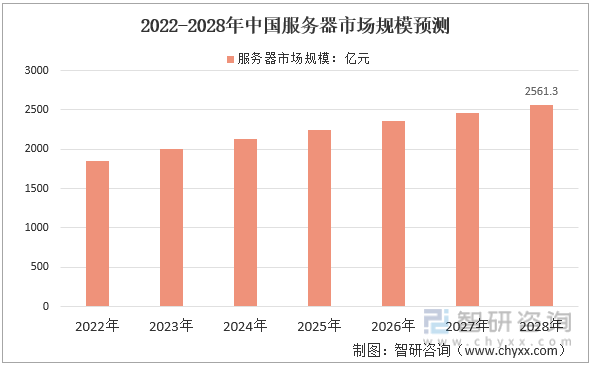

йў„и®ЎеҲ°2028е№ҙдёӯеӣҪжңҚеҠЎеҷЁеёӮеңә规模еўһй•ҝиҮі2561.3дәҝе…ғпјҢ2022-2028е№ҙдёӯеӣҪжңҚеҠЎеҷЁеёӮеңә规模预жөӢеҰӮдёӢпјҡ

2022-2028е№ҙдёӯеӣҪжңҚеҠЎеҷЁеёӮеңә规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжңҚеҠЎеҷЁдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңҚеҠЎеҷЁдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңҚеҠЎеҷЁдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«жҲ‘еӣҪжңҚеҠЎеҷЁеёӮеңәдё»иҰҒеҸӮдёҺиҖ…з»ҸиҗҘеҲҶжһҗпјҢжңҚеҠЎеҷЁиЎҢдёҡйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜеұ•жңӣпјҢжңҚеҠЎеҷЁиЎҢдёҡз ”з©¶з»“и®әеҸҠжҠ•иө„жҲҳз•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ