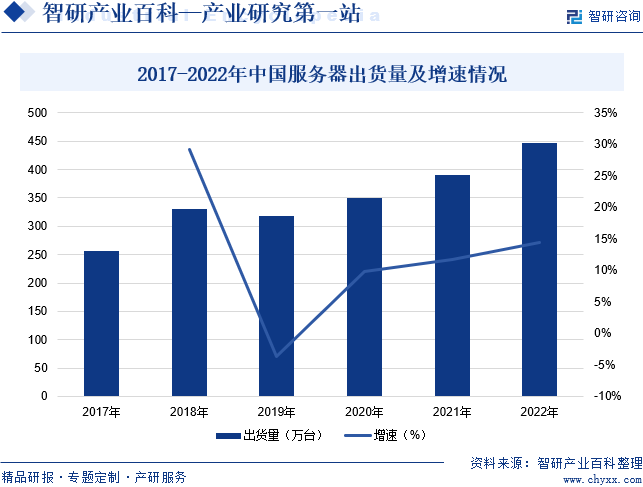

و‘کè¦پï¼ڑوœچهٹ،ه™¨é€ڑه¸¸وک¯وŒ‡é‚£ن؛›ه…·وœ‰è¾ƒé«کè®،算能هٹ›ï¼Œèƒ½ه¤ںوڈگن¾›ç»™ه¤ڑن¸ھ用وˆ·ن½؟用çڑ„è®،ç®—وœ؛,由CPUم€په†…هکم€پç،¬ç›کم€پ电و؛گç‰ç،¬ن»¶و„وˆگم€‚éڑڈç€ه¸‚هœ؛需و±‚çڑ„ه›وڑ–ن»¥هڈٹه›½ه®¶هٹ ه؟«5Gم€په¤§و•°وچ®ن¸ه؟ƒم€په·¥ن¸ڑن؛’èپ”网م€پن؛؛ه·¥و™؛能ç‰ن¸ƒه¤§é¢†هںںو–°ه‹هں؛ç،€è®¾و–½çڑ„ه»؛设è؟›ه؛¦ï¼Œن¸ه›½وœچهٹ،ه™¨ه¸‚هœ؛需و±‚و—؛盛,وœچهٹ،ه™¨ه‡؛è´§é‡ڈن¹ںéڑڈن¹‹ن¸چو–ه¢é•؟م€‚2022ه¹´ن¸ه›½وœچهٹ،ه™¨ه‡؛è´§é‡ڈن¸؛447.8ن¸‡هڈ°ï¼ŒهگŒو¯”ه¢é•؟14.5%م€‚

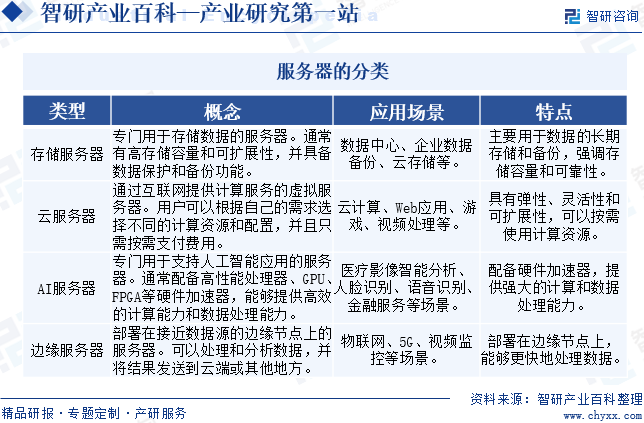

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

وœچهٹ،ه™¨é€ڑه¸¸وک¯وŒ‡é‚£ن؛›ه…·وœ‰è¾ƒé«کè®،算能هٹ›ï¼Œèƒ½ه¤ںوڈگن¾›ç»™ه¤ڑن¸ھ用وˆ·ن½؟用çڑ„è®،ç®—وœ؛,由CPUم€په†…هکم€پç،¬ç›کم€پ电و؛گç‰ç،¬ن»¶و„وˆگم€‚وœچهٹ،ه™¨وŒ‰ه؛”用هœ؛و™¯هˆ†ç±»هڈ¯هˆ†وˆگهکه‚¨وœچهٹ،ه™¨م€پن؛‘وœچهٹ،ه™¨م€پAIوœچهٹ،ه™¨ه’Œè¾¹ç¼کوœچهٹ،ه™¨م€‚

ن؛Œم€پè،Œن¸ڑو”؟ç–

è؟‘ه¹´و¥ï¼Œه›½ه®¶é™†ç»ه‡؛هڈ°وœچهٹ،ه™¨è،Œن¸ڑ相ه…³و”؟ç–,وژ¨هٹ¨وœچهٹ،ه™¨هڈ‘ه±•م€‚2023ه¹´6وœˆï¼Œه·¥ن؟،部ç‰ن؛”部门هچ°هڈ‘م€ٹهˆ¶é€ ن¸ڑهڈ¯é و€§وڈگهچ‡ه®و–½و„ڈè§پم€‹ï¼Œوڈگه‡؛è¦پé‡چ点وڈگهچ‡و— ن؛؛وœ؛م€پè™ڑو‹ںçژ°ه®/ه¢ه¼؛çژ°ه®ï¼ˆVR/AR)设ه¤‡م€پوœچهٹ،وœ؛ه™¨ن؛؛م€پو™؛能门é”پç‰و™؛能ن؛§ه“پ,و›ه…‰وœ؛م€پ蒸镀وœ؛م€پهˆ‡ç‰‡وœ؛م€پو¶‚覆وœ؛ç‰ç”µهگن¸“用设ه¤‡ï¼Œè´¨è°±ن»ھم€پç¤؛و³¢ه™¨م€پ电هگé€ڈé•œç‰ç”µهگوµ‹é‡ڈن»ھه™¨ï¼Œé«کو•ˆه…‰ن¼ڈ电و± ç‰ن؛§ه“پ,هŒ—و–—ه¯¼èˆھ终端م€پ5Gé€ڑن؟،设ه¤‡ç‰ç‰©èپ”网终端,é«ک端وœچهٹ،ه™¨م€پو؟€ه…‰و‰“هچ°وœ؛م€پè؟œç¨‹ن¼ڑ议系ç»ںç‰è®،ç®—وœ؛هڈٹه¤–部设ه¤‡هڈ¯é و€§و°´ه¹³م€‚2024ه¹´1وœˆï¼Œن¸ه…±ه±±ن¸œçœپه§”م€په±±ن¸œçœپن؛؛و°‘و”؟ه؛œهچ°هڈ‘م€ٹه…³ن؛ژهٹ ه؟«و•°ه—ç»ڈوµژé«کè´¨é‡ڈهڈ‘ه±•çڑ„و„ڈè§پم€‹ï¼Œوڈگه‡؛è¦پوژ¨è؟›é«کو•ˆèƒ½وœچهٹ،ه™¨ه’Œهکه‚¨وٹ€وœ¯م€پو•°ه—هŒ–ه®¶ç”µم€پو•°ه—ه¤ڑهھ’ن½“وٹ€وœ¯ç‰ه…¨ه›½é‡چ点ه®éھŒه®¤é‡چ组,积وپèچه…¥ه…¨ه›½é‡چ点ه®éھŒه®¤ن½“ç³»م€‚

ن¸‰م€پهڈ‘ه±•هژ†ç¨‹

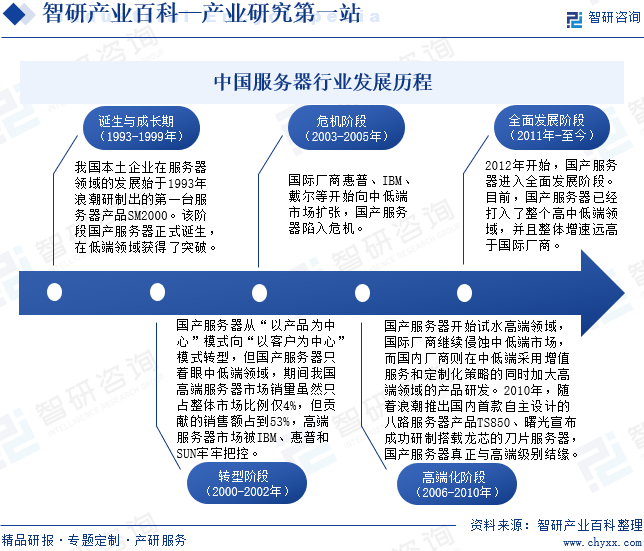

وˆ‘ه›½وœ¬هœںن¼پن¸ڑهœ¨وœچهٹ،ه™¨é¢†هںںçڑ„هڈ‘ه±•ه§‹ن؛ژ1993ه¹´وµھو½®ç ”هˆ¶ه‡؛çڑ„第ن¸€هڈ°وœچهٹ،ه™¨ن؛§ه“پSM2000م€‚该éک¶و®µه›½ن؛§وœچهٹ،ه™¨و£ه¼ڈè¯ç”ں,هœ¨ن½ژ端领هںںèژ·ه¾—ن؛†çھپç ´م€‚è؟›ه…¥21ن¸–ç؛ھ,ه›½ن؛§وœچهٹ،ه™¨ن»ژ“ن»¥ن؛§ه“پن¸؛ن¸ه؟ƒâ€و¨،ه¼ڈهگ‘“ن»¥ه®¢وˆ·ن¸؛ن¸ه؟ƒâ€و¨،ه¼ڈ转ه‹ï¼Œن½†ه›½ن؛§وœچهٹ،ه™¨هڈھç€çœ¼ن¸ن½ژ端领هںں,وœںé—´وˆ‘ه›½é«ک端وœچهٹ،ه™¨ه¸‚هœ؛销é‡ڈ虽然هڈھهچ و•´ن½“ه¸‚هœ؛و¯”ن¾‹ن»…4%,ن½†è´،献çڑ„销ه”®é¢هچ هˆ°53%,é«ک端وœچهٹ،ه™¨ه¸‚هœ؛被IBMم€پوƒ و™®ه’ŒSUN牢牢وٹٹوژ§م€‚2003ه¹´ن»¥و¥ï¼Œه›½é™…هژ‚ه•†وƒ و™®م€پIBMم€پوˆ´ه°”ç‰ه¼€ه§‹هگ‘ن¸ن½ژ端ه¸‚هœ؛و‰©ه¼ ,ه›½ن؛§وœچهٹ،ه™¨é™·ه…¥هچ±وœ؛م€‚2006ه¹´ن»¥و¥ï¼Œه›½ن؛§وœچهٹ،ه™¨ه¼€ه§‹è¯•و°´é«ک端领هںں,ه›½é™…هژ‚ه•†ç»§ç»ن¾µèڑ€ن¸ن½ژ端ه¸‚هœ؛,而ه›½ه†…هژ‚ه•†هˆ™هœ¨ن¸ن½ژ端采用ه¢ه€¼وœچهٹ،ه’Œه®ڑهˆ¶هŒ–ç–ç•¥çڑ„هگŒو—¶هٹ ه¤§é«ک端领هںںçڑ„ن؛§ه“پç ”هڈ‘م€‚2010ه¹´éڑڈç€وµھو½®وژ¨ه‡؛ه›½ه†…首و¬¾è‡ھن¸»è®¾è®،çڑ„ه…«è·¯وœچهٹ،ه™¨ن؛§ه“پTS850م€پو›™ه…‰ه®£ه¸ƒوˆگهٹںç ”هˆ¶وگ载龙èٹ¯çڑ„هˆ€ç‰‡وœچهٹ،ه™¨ï¼Œه›½ن؛§وœچهٹ،ه™¨çœںو£ن¸ژé«ک端ç؛§هˆ«ç»“ç¼کم€‚2012ه¹´ه¼€ه§‹ï¼Œه›½ن؛§وœچهٹ،ه™¨è؟›ه…¥ه…¨é¢هڈ‘ه±•éک¶و®µم€‚ç›®ه‰چ,ه›½ن؛§وœچهٹ،ه™¨ه·²ç»ڈو‰“ه…¥ن؛†و•´ن¸ھé«کن¸ن½ژ端领هںں,ه¹¶ن¸”و•´ن½“ه¢é€ںè؟œé«کن؛ژه›½é™…هژ‚ه•†م€‚

ه››م€پè،Œن¸ڑه£په’

1م€پ资金ه£په’

è؟›ه…¥وœچهٹ،ه™¨è،Œن¸ڑ需è¦پوٹ•ه…¥ن¸€ه®ڑçڑ„资金,هŒ…و‹¬وœچهٹ،ه™¨çڑ„ç،¬ن»¶وˆگوœ¬ï¼ˆه¦‚ه¤„çگ†ه™¨م€په†…هکم€پç،¬ç›کç‰ï¼‰م€پ软ن»¶وˆگوœ¬ï¼ˆه¦‚و“چن½œç³»ç»ںم€پو•°وچ®ه؛“软ن»¶ç‰ï¼‰ن»¥هڈٹهڈ¯èƒ½çڑ„许هڈ¯è¯پ费用م€‚ن¸ژو¤هگŒو—¶ï¼Œوœچهٹ،ه™¨çڑ„è؟گèگ¥ه’Œç»´وٹ¤هگŒو ·éœ€è¦پوٹ•ه…¥èµ„金,هŒ…و‹¬ç”µهٹ›وˆگوœ¬م€پ网络ه¸¦ه®½è´¹ç”¨م€په†·هچ´è®¾ه¤‡è´¹ç”¨م€پوœ؛وˆ؟ç§ں金ç‰م€‚ه› و¤ï¼Œو–°è؟›ه…¥وœچهٹ،ه™¨è،Œن¸ڑçڑ„ن¼پن¸ڑه…·وœ‰è¾ƒé«کçڑ„资金ه£په’م€‚

2م€پو¸ éپ“ه£په’

وœچهٹ،ه™¨ن؛§ه“پçڑ„销ه”®éœ€è¦په»؛ç«‹ه¹؟و³›çڑ„销ه”®و¸ éپ“ه’Œهگˆن½œن¼™ن¼´ç½‘络م€‚ه·²ç»ڈه»؛立稳ه®ڑ销ه”®و¸ éپ“ه’Œهگˆن½œن¼™ن¼´ه…³ç³»çڑ„وœچهٹ،ه™¨ن¼پن¸ڑهˆ™ه…·وœ‰è¾ƒه¤§çڑ„ç«ن؛‰ن¼کهٹ؟,而و–°è؟›ه…¥وœچهٹ،ه™¨è،Œن¸ڑçڑ„ن¼پن¸ڑ需è¦پèٹ±è´¹و—¶é—´ه’Œç²¾هٹ›و¥ه»؛ç«‹è؟™ن؛›و¸ éپ“ه’Œهگˆن½œه…³ç³»ï¼Œه¯¹ن؛ژو–°è؟›ه…¥è€…هکهœ¨ن¸€ه®ڑçڑ„و¸ éپ“ه£په’م€‚

3م€پوٹ€وœ¯ه£په’

وœچهٹ،ه™¨è،Œن¸ڑه±ن؛ژçں¥è¯†ه¯†é›†ه‹è،Œن¸ڑ,ه…·وœ‰é«ک科وٹ€م€پçں¥è¯†ه¯†é›†م€پوٹ€وœ¯ه…ˆه¯¼ن»¥هڈٹن¸ژه®¢وˆ·è،Œن¸ڑه؛”用相èچهگˆç‰ç‰¹ه¾پ,و¶‰هڈٹه¤ڑن¸ھه¦ç§‘م€پوٹ€وœ¯ه’Œè،Œن¸ڑ,وٹ€وœ¯و›´و–°ه؟«م€پهچ‡ç؛§é¢‘ç¹پ,需è¦پé•؟وœںوŒپç»çڑ„ç ”ç©¶ه’Œهˆ›و–°م€‚ه› و¤èƒ½ه¤ںè؟›ه…¥وœچهٹ،ه™¨é¢†هںںçڑ„ن¼پن¸ڑ需è¦په…·ه¤‡è¾ƒه¼؛çڑ„وٹ€وœ¯ه’Œè،Œن¸ڑه؛”用çں¥è¯†ï¼Œه®¢è§‚ن¸ٹه½¢وˆگن؛†è¾ƒé«کçڑ„وٹ€وœ¯ه£په’م€‚

4م€په“پ牌ه£په’

وœچهٹ،ه™¨è،Œن¸ڑه¸‚هœ؛ç«ن؛‰و؟€çƒˆï¼Œه“پ牌çں¥هگچه؛¦ه¯¹ن؛ژوœچهٹ،ه™¨ن¼پن¸ڑçڑ„ç”ںهکه’Œهڈ‘ه±•è‡³ه…³é‡چè¦پم€‚çں¥هگچه“پ牌هœ¨ه¸‚هœ؛ن¸ٹه…·وœ‰è¾ƒé«کçڑ„认هڈ¯ه؛¦ه’Œç¾ژèھ‰ه؛¦ï¼Œèƒ½ه¤ںهگ¸ه¼•و›´ه¤ڑçڑ„ه®¢وˆ·ه’Œهگˆن½œن¼™ن¼´م€‚و–°è؟›ه…¥وœچهٹ،ه™¨è،Œن¸ڑçڑ„ن¼پن¸ڑ需è¦پèٹ±è´¹ه¤§é‡ڈçڑ„و—¶é—´ه’Œé‡‘é’±و¥ه»؛ç«‹ه“پ牌çں¥هگچه؛¦ه’Œن؟،èھ‰ه؛¦ï¼Œè؟™ه¯¹ن؛ژن¸€ن؛›ه°ڈه‹وˆ–هˆهˆ›çڑ„وœچهٹ،ه™¨ن¼پن¸ڑ而言هڈ¯èƒ½وک¯ن¸€ن¸ھ较ه¤§çڑ„وŒ‘وˆکم€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

وœچهٹ،ه™¨ن؛§ن¸ڑ链ن¸ٹو¸¸ن¸»è¦پهŒ…و‹¬CPUم€پç،¬ç›کم€په†…هکم€پèٹ¯ç‰‡ç»„م€پè؟وژ¥ه™¨ç‰ç،¬ن»¶è®¾ه¤‡هˆ¶é€ ن¸ڑهڈٹ相ه…³è½¯ن»¶è،Œن¸ڑم€‚ن؛§ن¸ڑ链ن¸و¸¸ن¸»è¦پن¸؛وœچهٹ،ه™¨هˆ¶é€ م€‚ن؛§ن¸ڑ链ن¸‹و¸¸ن¸»è¦پن¸؛وœچهٹ،ه™¨ه؛”用领هںں,هŒ…و‹¬ن؛’èپ”网م€پن؛‘è®،ç®—م€پ电ن؟،م€پو•°وچ®ن¸ه؟ƒç‰م€‚

英特ه°”(ن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ه…†èٹ¯é›†وˆگ电路وœ‰é™گه…¬هڈ¸ ن¸ه›½ç”µهگن؟،وپ¯ن؛§ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ ن¸ه›½ç”µهگ科وٹ€é›†ه›¢وœ‰é™گه…¬هڈ¸ ه¸Œوچ·ç§‘وٹ€(è‹ڈه·)وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚وœ—科科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ 英特ه°”(ن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ ه¨پهˆڑ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¾œèµ·ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¨پهˆڑ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و²›é،؟科وٹ€(و·±هœ³)وœ‰é™گه…¬هڈ¸ ه…†وک“هˆ›و–°ç§‘وٹ€é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³èٹ¯ن¸‰و´²ç”µهگوœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚و¬£ن¸½èچ£ç§‘وٹ€وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚ç«‹ç‘科وٹ€وœ‰é™گه…¬هڈ¸ ه››ه·ه·¨ن؛؟و™؛能هˆ›و–°ç§‘وٹ€وœ‰é™گè´£ن»»ه…¬هڈ¸

英特ه°”(ن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ه…†èٹ¯é›†وˆگ电路وœ‰é™گه…¬هڈ¸ ن¸ه›½ç”µهگن؟،وپ¯ن؛§ن¸ڑ集ه›¢وœ‰é™گه…¬هڈ¸ ن¸ه›½ç”µهگ科وٹ€é›†ه›¢وœ‰é™گه…¬هڈ¸ ه¸Œوچ·ç§‘وٹ€(è‹ڈه·)وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚وœ—科科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ 英特ه°”(ن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ ه¨پهˆڑ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و¾œèµ·ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¨پهˆڑ科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و²›é،؟科وٹ€(و·±هœ³)وœ‰é™گه…¬هڈ¸ ه…†وک“هˆ›و–°ç§‘وٹ€é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³èٹ¯ن¸‰و´²ç”µهگوœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚و¬£ن¸½èچ£ç§‘وٹ€وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚ç«‹ç‘科وٹ€وœ‰é™گه…¬هڈ¸ ه››ه·ه·¨ن؛؟و™؛能هˆ›و–°ç§‘وٹ€وœ‰é™گè´£ن»»ه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)紫ه…‰è‚،ن»½وœ‰é™گه…¬هڈ¸

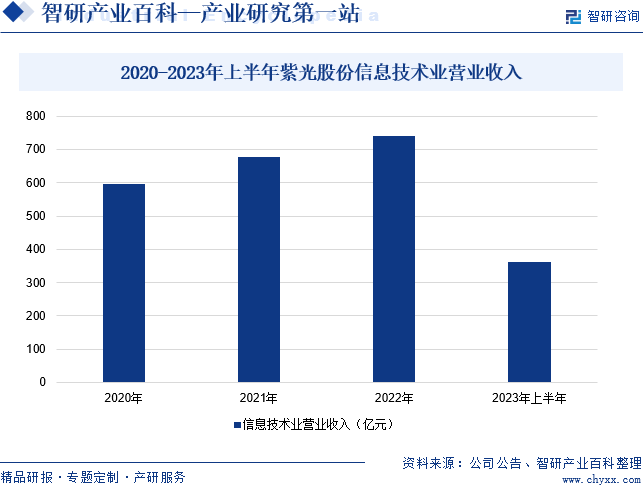

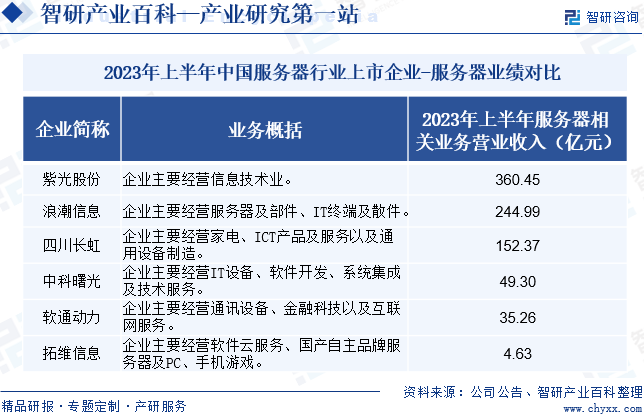

ç´«ه…‰è‚،ن»½وœ‰é™گه…¬هڈ¸ن½œن¸؛ه…¨çگƒو–°ن¸€ن»£ن؛‘è®،ç®—هں؛ç،€è®¾و–½ه»؛设ه’Œè،Œن¸ڑو™؛و…§ه؛”用وœچهٹ،çڑ„领ه…ˆè€…,وڈگن¾›وٹ€وœ¯é¢†ه…ˆçڑ„网络م€پè®،ç®—م€پهکه‚¨م€پن؛‘è®،ç®—م€په®‰ه…¨ه’Œو™؛能终端ç‰ه…¨و ˆICTهں؛ç،€è®¾و–½هڈٹوœچهٹ،,ن¸»è¦پهŒ…و‹¬ï¼ڑ网络设ه¤‡م€پوœچهٹ،ه™¨م€پهکه‚¨ن؛§ه“پم€پن؛‘è®،ç®—ن¸ژن؛‘وœچهٹ،م€پ网络ه®‰ه…¨ن؛§ه“پهڈٹوœچهٹ،م€پو™؛能终端م€‚هگŒو—¶ï¼Œن¼پن¸ڑوڈگن¾›è،Œن¸ڑو™؛و…§ه؛”用ن¸€ç«™ه¼ڈو•°ه—هŒ–解ه†³و–¹و،ˆï¼Œن»¥هڈٹé،¶ه±‚设è®،م€پ软ن»¶ه¼€هڈ‘م€پç³»ç»ں集وˆگهڈٹè؟گç»´ç®،çگ†ç‰ه…¨ç”ںه‘½ه‘¨وœںوœچهٹ،م€‚2023ه¹´ن»¥و¥ï¼Œé¢ه¯¹AIGCوٹ€وœ¯ه’Œن؛§ن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•ï¼Œن¼پن¸ڑن¸چو–و·±هŒ–“ن؛‘و™؛هژںç”ںâ€وٹ€وœ¯وˆک略,èپڑ焦وٹ€وœ¯ه’Œن؛§ه“پ领ه…ˆو€§ه’Œه‰چç»و€§ï¼ŒوŒپç»و„ه»؛覆盖“ن؛‘-网-ç®—-هک-端â€ه…¨و ˆن¸ڑهٹ،ه¸ƒه±€م€‚هگŒو—¶ï¼Œن¼پن¸ڑن»¥هٹ،ه®çگ†ه؟µن¸°ه¯Œو•°ه—هŒ–解ه†³و–¹و،ˆه؛”用هœ؛و™¯ï¼Œé‡چ点وژ¨ه‡؛ن؛†é¢هگ‘è،Œن¸ڑçڑ„ç§پهںںه¤§و¨،ه‹ï¼›ن¾و‰که…¨و ˆICTهں؛ç،€è®¾و–½م€پç§پهںںه¤§و¨،ه‹هڈٹه¤§و¨،ه‹ن½؟能ه¹³هڈ°ï¼Œو‰“é€ ن؛†MaaS(و¨،ه‹هچ³وœچهٹ،)و•´ن½“و¶و„,و·±ه؛¦èµ‹èƒ½è،Œن¸ڑه®¢وˆ·çڑ„و•°ه—هŒ–转ه‹ه’Œو™؛能هŒ–هچ‡ç؛§م€‚2023ه¹´ن¸ٹهچٹه¹´ï¼Œن¼پن¸ڑن؟،وپ¯وٹ€وœ¯ن¸ڑèگ¥ن¸ڑو”¶ه…¥هگŒو¯”ه¢é•؟4.78%至360.45ن؛؟ه…ƒم€‚

(2)وµھو½®ç”µهگن؟،وپ¯ن؛§ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸

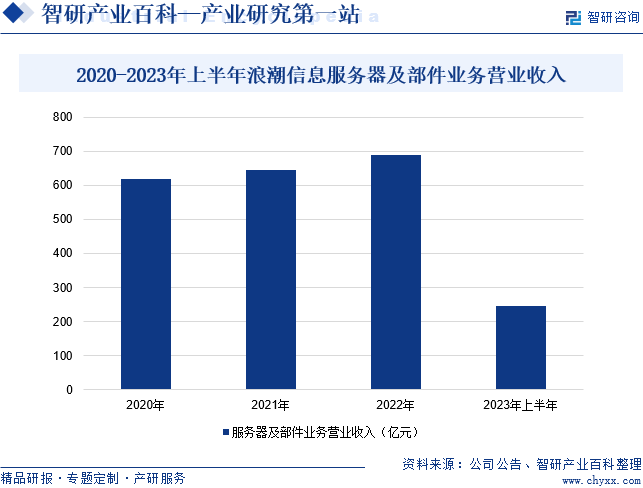

وµھو½®ç”µهگن؟،وپ¯ن؛§ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸وک¯ه…¨çگƒé¢†ه…ˆçڑ„ITهں؛ç،€و¶و„ن؛§ه“پم€پو–¹و،ˆهڈٹوœچهٹ،وڈگن¾›ه•†ï¼Œن¸ڑهٹ،覆盖è®،ç®—م€پهکه‚¨م€پ网络ن¸‰ه¤§ه…³é”®é¢†هںں,وڈگن¾›ن؛‘è®،ç®—م€په¤§و•°وچ®م€پن؛؛ه·¥و™؛能م€پè¾¹ç¼کè®،ç®—ç‰هœ¨ه†…çڑ„ه…¨و–¹ن½چو•°ه—هŒ–解ه†³و–¹و،ˆم€‚ن¼پن¸ڑ秉وŒپ“è®،ç®—هٹ›ه°±وک¯ç”ںن؛§هٹ›â€ï¼Œè‡´هٹ›ن؛ژé€ڑè؟‡è®،ç®—وٹ€وœ¯çڑ„ن¸چو–هˆ›و–°وژ¨هٹ¨ç¤¾ن¼ڑو–‡وکژçڑ„وŒپç»è؟›و¥م€‚ن¼پن¸ڑن»¥â€œو™؛و…§è®،ç®—â€ن¸؛وˆک略,وŒپç»وژ¨هٹ¨èچهگˆو¶و„çڑ„و¼”è؟›ï¼Œو„ه»؛ه¼€و”¾èچهگˆçڑ„è®،ç®—ç”ںو€پ,ن¸؛ه®¢وˆ·و„ه»؛و»،足ه¤ڑو ·هŒ–هœ؛و™¯çڑ„و™؛و…§è®،ç®—ه¹³هڈ°ï¼Œه…¨é¢èµ‹èƒ½ن¼ ç»ںن؛§ن¸ڑçڑ„و•°ه—هŒ–م€پو™؛能هŒ–转ه‹ن¸ژهڈکé©ï¼Œن¸چو–وژ¨هٹ¨و™؛ç®—ن¸ه؟ƒç‰ç®—هٹ›هں؛ç،€è®¾و–½çڑ„ه»؛设ه’Œهڈ‘ه±•ï¼Œن»¥و™®é€‚و™®وƒ çڑ„ç®—هٹ›ن¸؛و•°ه—ن¸ه›½وڈگن¾›و¾ژو¹ƒçڑ„هٹ¨هٹ›م€‚2023ه¹´ن¸ٹهچٹه¹´ï¼Œن¼پن¸ڑوœچهٹ،ه™¨هڈٹ部ن»¶ن¸ڑهٹ،èگ¥ن¸ڑو”¶ه…¥هگŒو¯”ن¸‹é™چ29.03%至244.99ن؛؟ه…ƒï¼Œن¸»è¦پوک¯ن¸“用èٹ¯ç‰‡ن¾›ه؛”ç´§ه¼ ç‰ه› ç´ ه½±ه“چو‰€è‡´م€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

éڑڈç€ه¸‚هœ؛需و±‚çڑ„ه›وڑ–ن»¥هڈٹه›½ه®¶هٹ ه؟«5Gم€په¤§و•°وچ®ن¸ه؟ƒم€په·¥ن¸ڑن؛’èپ”网م€پن؛؛ه·¥و™؛能ç‰ن¸ƒه¤§é¢†هںںو–°ه‹هں؛ç،€è®¾و–½çڑ„ه»؛设è؟›ه؛¦ï¼Œن¸ه›½وœچهٹ،ه™¨ه¸‚هœ؛需و±‚و—؛盛,وœچهٹ،ه™¨ه‡؛è´§é‡ڈن¹ںéڑڈن¹‹ن¸چو–ه¢é•؟م€‚2022ه¹´ن¸ه›½وœچهٹ،ه™¨ه‡؛è´§é‡ڈن¸؛447.8ن¸‡هڈ°ï¼ŒهگŒو¯”ه¢é•؟14.5%م€‚

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ‰هˆ©ه› ç´

(1)ن؛§ن¸ڑو”؟ç–وژ¨هٹ¨

وœچهٹ،ه™¨è،Œن¸ڑن½œن¸؛ن؟،وپ¯وٹ€وœ¯ن؛§ن¸ڑçڑ„و ¸ه؟ƒç»„وˆگ部هˆ†ï¼Œه¯¹ç»ڈوµژ社ن¼ڑهڈ‘ه±•ه…·وœ‰é‡چè¦پçڑ„و”¯و’‘ه’Œه¼•é¢†ن½œç”¨م€‚وˆ‘ه›½و”؟ه؛œه¯¹وœچهٹ،ه™¨è،Œن¸ڑç»™ن؛ˆن؛†é«که؛¦é‡چ视,ه›½هٹ،院هڈٹ相ه…³éƒ¨é—¨ه…ˆهگژé¢په¸ƒن؛†ن¸€ç³»هˆ—鼓هٹ±ه’Œن¼کوƒ و”؟ç–,هŒ…و‹¬م€ٹè´µه·çœپه»؛设و•°ه—ç»ڈوµژهڈ‘ه±•هˆ›و–°هŒ؛2023ه¹´ه·¥ن½œè¦پ点م€‹م€ٹهˆ¶é€ ن¸ڑهڈ¯é و€§وڈگهچ‡ه®و–½و„ڈè§پم€‹م€ٹه…³ن؛ژهٹ ه؟«و•°ه—ç»ڈوµژé«کè´¨é‡ڈهڈ‘ه±•çڑ„و„ڈè§پم€‹ç‰و”؟ç–,ن»¥ن؟éڑœوœچهٹ،ه™¨è،Œن¸ڑèژ·ه¾—وœ€ن½³çڑ„هڈ‘ه±•çژ¯ه¢ƒم€‚

(2)ه¸‚هœ؛需و±‚ه·¨ه¤§

éڑڈç€ه›½ه®¶وˆکç•¥çڑ„و·±ه…¥وژ¨è؟›ï¼Œه¦‚“ن؛’èپ”网+â€م€پ“و–°هں؛ه»؛â€ن»¥هڈٹ“ه›½ه†…ه›½é™…هڈŒه¾ھçژ¯â€ï¼Œç¤¾ن¼ڑهگ„è،Œن¸ڑçڑ„ن؟،وپ¯هŒ–ه’Œو•°ه—هŒ–و”¹é€ 需و±‚و£و—¥ç›ٹو—؛ç››م€‚هœ¨è؟™و ·çڑ„ه®ڈ观背و™¯ن¸‹ï¼Œه›½ه†…وœچهٹ،ه™¨è،Œن¸ڑè؟ژو¥ن؛†ه‰چو‰€وœھوœ‰çڑ„وٹ•èµ„هٹ é€ںه’Œو¶ˆè´¹éœ€و±‚هچ‡ç؛§ç‰é‡چè¦پهڈ‘ه±•وœ؛éپ‡م€‚ن¼ ç»ںè،Œن¸ڑ,ه¦‚物وµپم€پ金èچه’Œهˆ¶é€ ن¸ڑ,و£ç»ڈهژ†ç€ه¤§è§„و¨،çڑ„وٹ€وœ¯و”¹é€ ه’Œهچ‡ç؛§م€‚è؟™ن؛›è،Œن¸ڑه¯¹é«کو€§èƒ½م€پé«کهڈ¯é و€§çڑ„وœچهٹ،ه™¨éœ€و±‚وŒپç»ه¢é•؟,ن»¥و”¯و’‘ه…¶ن¸ڑهٹ،وµپ程çڑ„و•°ه—هŒ–转ه‹م€‚هگŒو—¶ï¼Œو–°ه…´è،Œن¸ڑه¦‚ن؛’èپ”网ه’Œن؛‘è®،算,هœ¨ç»ڈوµژ转ه‹çڑ„ه¤§èƒŒو™¯ن¸‹ï¼Œو£ه‚¬ç”ںه¤§é‡ڈçڑ„ن؟،وپ¯هŒ–وٹ•èµ„需و±‚,è؟›ن¸€و¥ن؟ƒè؟›وœچهٹ،ه™¨è،Œن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•م€‚

(3)وœچهٹ،ه™¨éœ€و±‚çڑ„و›´وچ¢وœ‰هˆ©ن؛ژوœچهٹ،ه™¨ه¸‚هœ؛çڑ„هڈ‘ه±•

وœچهٹ،ه™¨çڑ„ç،¬ن»¶و„وˆگوک¯ç،®ن؟ه…¶é«کو•ˆن¸”稳ه®ڑè؟گè،Œçڑ„هں؛çں³ï¼Œه…¶ن¸و¶µç›–ن؛†é«کو€§èƒ½çڑ„CPUم€په¤§ه®¹é‡ڈه†…هکن»¥هڈٹé«کé€ںç،¬ç›کç‰و ¸ه؟ƒç»„ن»¶م€‚鉴ن؛ژوٹ€وœ¯çڑ„è؟…猛è؟›و¥ن¸ژن¸ڑهٹ،需و±‚çڑ„ن¸چو–و”€هچ‡ï¼Œوœچهٹ،ه™¨ه¾€ه¾€éœ€هœ¨3至5ه¹´çڑ„ه‘¨وœںه†…ه®Œوˆگو›´و–°وچ¢ن»£م€‚وœچهٹ،ه™¨éœ€و±‚çڑ„و›´وچ¢ن¸چن»…هٹ é€ںن؛†وœچهٹ،ه™¨ç،¬ن»¶çڑ„هچ‡ç؛§è؟ن»£ï¼Œو›´ن¸؛وœچهٹ،ه™¨ه¸‚هœ؛و³¨ه…¥ن؛†و؛گو؛گن¸چو–çڑ„هڈ‘ه±•و´»هٹ›ï¼Œوژ¨هٹ¨ن؛†و•´ن¸ھè،Œن¸ڑçڑ„ç¹پèچ£ن¸ژè؟›و¥م€‚

2م€پن¸چهˆ©ه› ç´

(1)ه›½é™…领ه…ˆن¼پن¸ڑه¯¹ه›½ه†…ن¼پن¸ڑه¸¦و¥ن¸€ه®ڑ程ه؛¦çڑ„ç«ن؛‰هژ‹هٹ›

è·¨ه›½ه¤§ه‹وœچهٹ،ه™¨ن¼پن¸ڑ集ه›¢é€ڑه¸¸و‹¥وœ‰ه¤ڑه¹´çڑ„وˆگهٹںç»ڈéھŒم€پوˆگç†ںçڑ„ه؛”用و¨،ه¼ڈن»¥هڈٹ雄هژڑçڑ„资金ه®هٹ›ï¼Œهœ¨è؟›ه†›ه›½ه†…ه¸‚هœ؛و—¶ه¾€ه¾€èƒ½ه¤ںè؟…é€ں适ه؛”ه¹¶وٹ¢هچ ه¸‚هœ؛ن»½é¢م€‚ه½“ن»–ن»¬è؟›ه…¥ن¸ه›½ه¸‚هœ؛و—¶ï¼Œé€ڑه¸¸èƒ½ه¤ںه؟«é€ں适ه؛”ه¸‚هœ؛需و±‚,ه¹¶ن»¥ه…¶é«کو•ˆçڑ„ن؛§ه“په’Œè§£ه†³و–¹و،ˆèµ¢ه¾—用وˆ·çڑ„é’çگم€‚و¤ه¤–,跨ه›½é›†ه›¢é€ڑه¸¸و‹¥وœ‰وˆگç†ںçڑ„ه؛”用و¨،ه¼ڈم€‚ه½“ه®ƒن»¬è؟›ه…¥ه›½ه†…ه¸‚هœ؛و—¶ï¼Œèƒ½ه¤ںè؟…é€ںه°†è؟™ن؛›ç»ڈéھŒه’Œو¨،ه¼ڈوœ¬هœںهŒ–,ن¸؛ه®¢وˆ·وڈگن¾›و›´ه…·é’ˆه¯¹و€§ه’Œه®و•ˆو€§çڑ„解ه†³و–¹و،ˆï¼Œè؟›è€Œه¯¹ه›½ه†…وœچهٹ،ه™¨ن¼پن¸ڑهœ¨ç›¸ه…³é¢†هںںه¸¦و¥ن؛†ن¸€ه®ڑ程ه؛¦çڑ„ç«ن؛‰هژ‹هٹ›م€‚

(2)ن؟،وپ¯ه®‰ه…¨é£ژ险

وœچهٹ،ه™¨ن½œن¸؛ITهں؛ç،€è®¾و–½ه¹³هڈ°ن¸çڑ„è®،算“ه¤§è„‘â€ï¼Œهœ¨و•°وچ®ن؛§ç”ںم€پهˆ†وگم€پن؛¤وچ¢م€پهکه‚¨و•´ن¸ھç”ںه‘½ه‘¨وœںن¸ï¼Œه§‹ç»ˆهڈ‘وŒ¥ç€ن¸چهڈ¯وˆ–ç¼؛ن¸”ن¸¾è¶³è½»é‡چçڑ„ç®—هٹ›ن½œç”¨ï¼Œه› و¤ه…¶ه®‰ه…¨و€§è‡³ه…³é‡چè¦پم€‚然而,éڑڈç€ن؟،وپ¯وٹ€وœ¯çڑ„é£é€ںهڈ‘ه±•ï¼Œوœچهٹ،ه™¨هœ¨è؟گèگ¥è؟‡ç¨‹ن¸é¢ن¸´ç€و¥è‡ھهگ„و–¹çڑ„ه®‰ه…¨ه¨پèƒپ,ه¦‚黑ه®¢و”»ه‡»ه’Œç—…و¯’و„ںوں“ç‰م€‚è؟™ن؛›ه¨پèƒپن¸چن»…ن¼ڑه¯¼è‡´وœچهٹ،ه™¨و€§èƒ½ن¸‹é™چ,è؟کهڈ¯èƒ½ه¼•هڈ‘و•°وچ®و³„露م€پن¸ڑهٹ،ن¸و–ç‰ن¸¥é‡چهگژوœï¼Œç»™وœچهٹ،ه™¨è،Œن¸ڑçڑ„و£ه¸¸è؟گèگ¥ه¸¦و¥ه·¨ه¤§é£ژ险م€‚

(3)零部ن»¶ن¾›ه؛”é£ژ险

ه½“ه‰چن¸–ç•Œو£ه¤„ن؛ژه¤§هڈ‘ه±•ه¤§هڈکé©ه¤§è°ƒو•´و—¶وœں,ه›½é™…و”؟و²»ç»ڈوµژçژ¯ه¢ƒو—¥è¶‹ه¤چو‚ن¸¥ه³»ï¼Œه…¨çگƒن¸»è¦په¤§ه›½وˆ–ه›½ه®¶é›†ه›¢ن¹‹é—´çڑ„ه…³ç³»ه¤„ن؛ژو·±ه؛¦è°ƒو•´وœں,هœ°ç¼کو”؟و²»ه†²çھپو—¶وœ‰هڈ‘ç”ں,ه…¨çگƒè´¸وک“链çڑ„ن¸چç،®ه®ڑو€§ه› ç´ هڈکه¤ڑ,ه¯¹ه…¨çگƒن؛§ن¸ڑ链م€پن¾›ه؛”链çڑ„هˆ†ه·¥هچڈن½œه¸ƒه±€é€ وˆگه†²ه‡»م€‚ç›®ه‰چوˆ‘ه›½CPUم€پç،¬ç›کم€په†…هکç‰وœچهٹ،ه™¨و ¸ه؟ƒé›¶éƒ¨ن»¶هڈٹو“چن½œç³»ç»ں软ن»¶ه›½ن؛§هŒ–çژ‡ن»چ相ه¯¹è¾ƒن½ژ,è؟™و— ç–‘ç»™وœچهٹ،ه™¨è،Œن¸ڑه¸¦و¥ن؛†و½œهœ¨çڑ„ن¾›ه؛”链é£ژ险م€‚ن¸€و—¦è؟™ن؛›ه…³é”®é›¶éƒ¨ن»¶ن¾›ه؛”éپéپ‡ه¤–部ه› ç´ çڑ„ه†²ه‡»وˆ–é™گهˆ¶ï¼Œوپوœ‰هڈ¯èƒ½ه¯¹وœچهٹ،ه™¨çڑ„ç”ںن؛§ه’Œن¾›ه؛”é€ وˆگن¸¥é‡چçڑ„ه†²ه‡»ï¼Œç”ڑ至هڈ¯èƒ½ه½±ه“چو•´ن¸ھè،Œن¸ڑçڑ„هڈ‘ه±•م€‚

ه…«م€پç«ن؛‰و ¼ه±€

ن¸ه›½وœچهٹ،ه™¨ه¸‚هœ؛ه‘ˆçژ°ه‡؛百èٹ±é½گو”¾çڑ„ه±€é¢ï¼Œوœ‰ن¸€و‰¹ه®هٹ›è¾ƒه¼؛çڑ„وœ¬هœںن¼پن¸ڑ,ه¦‚ç´«ه…‰è‚،ن»½م€پوµھو½®ن؟،وپ¯م€په››ه·é•؟虹م€پن¸ç§‘و›™ه…‰م€پ软é€ڑهٹ¨هٹ›م€پو‹“ç»´ن؟،وپ¯ç‰ï¼ŒهگŒو—¶ن¹ںوœ‰ن¸€ن؛›ه›½é™…ه·¨ه¤´ه¦‚وˆ´ه°”م€پوƒ و™®م€پIBMç‰م€‚ن»ژوˆ‘ه›½وœچهٹ،ه™¨ن¸ٹه¸‚ن¼پن¸ڑç»ڈèگ¥ن¸ڑ绩و¥çœ‹ï¼Œ2023ه¹´ن¸ٹهچٹه¹´ï¼Œç´«ه…‰è‚،ن»½م€پوµھو½®ن؟،وپ¯م€په››ه·é•؟虹وœچهٹ،ه™¨ç›¸ه…³ن¸ڑهٹ،èگ¥و”¶هˆ†هˆ«ن¸؛360.45ن؛؟ه…ƒم€پ244.99ن؛؟ه…ƒم€پ152.37ن؛؟ه…ƒم€‚

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

éڑڈç€ن؛‘è®،ç®—ه’Œه¤§و•°وچ®وٹ€وœ¯çڑ„ه¹؟و³›ه؛”用,وˆ‘ه›½ه¯¹وœچهٹ،ه™¨ه¤„çگ†èƒ½هٹ›م€پهکه‚¨èƒ½هٹ›ه’Œè®،算能هٹ›çڑ„è¦پو±‚ن¹ںè¶ٹو¥è¶ٹé«کم€‚è؟™ن؟ƒن½؟وœچهٹ،ه™¨è،Œن¸ڑهٹ ه¤§وٹ€وœ¯ç ”هڈ‘ه’Œن؛§ه“پهˆ›و–°çڑ„هٹ›ه؛¦ï¼Œن»¥و»،足ه¸‚هœ؛ه¯¹é«کو€§èƒ½وœچهٹ،ه™¨çڑ„需و±‚م€‚ن¸ژو¤هگŒو—¶ï¼Œ5Gوٹ€وœ¯çڑ„وژ¨ه¹؟ه°†è؟›ن¸€و¥وژ¨هٹ¨وœچهٹ،ه™¨è،Œن¸ڑçڑ„هڈ‘ه±•م€‚5G网络çڑ„é«کé€ںه؛¦م€پن½ژه»¶è؟ںه’Œه¤§è؟وژ¥و•°ç‰¹و€§ه°†ه¯¹وœچهٹ،ه™¨éœ€و±‚ن؛§ç”ںه·¨ه¤§ه½±ه“چ,è؟›è€Œن¸؛وœچهٹ،ه™¨è،Œن¸ڑوڈگن¾›ن؛†ه¹؟éک”çڑ„ه¸‚هœ؛ç©؛é—´م€‚و¤ه¤–,éڑڈç€ه…¨çگƒçژ¯ه¢ƒé—®é¢کçڑ„و—¥ç›ٹن¸¥é‡چ,è¶ٹو¥è¶ٹه¤ڑçڑ„ن¼پن¸ڑه’Œو¶ˆè´¹è€…ه¼€ه§‹ه…³و³¨çژ¯ن؟é—®é¢کم€‚وœچهٹ،ه™¨è،Œن¸ڑ需è¦په…³و³¨ç»؟色çژ¯ن؟çڑ„趋هٹ؟,采هڈ–و›´هٹ çژ¯ن؟çڑ„ç”ںن؛§و–¹ه¼ڈه’Œوگو–™ï¼Œن»¥ه‡ڈه°‘ه¯¹çژ¯ه¢ƒçڑ„è´ںé¢ه½±ه“چم€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2022ه¹´ه…¨çگƒوœچهٹ،ه™¨é”€ه”®و”¶ه…¥هڈٹه¸‚هœ؛ن¸»è¦پ驱هٹ¨ه› ç´ هˆ†وگ[ه›¾]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![预è§پ2022ï¼ڑه…¨çگƒهڈٹن¸ه›½وœچهٹ،ه™¨è،Œن¸ڑن؛§ن¸ڑ链ه…¨و™¯م€پهڈ‘ه±•هژ†ç¨‹م€په¸‚هœ؛规و¨،م€پç«ن؛‰و ¼ه±€هڈٹهڈ‘ه±•è¶‹هٹ؟هˆ†وگ[ه›¾]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½وœچهٹ،ه™¨è،Œن¸ڑه¸‚هœ؛çژ°çٹ¶هڈٹه…¶é¾™ه¤´ن¼پن¸ڑهˆ†وگï¼ڑوµھو½®ن؟،وپ¯[ه›¾]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)