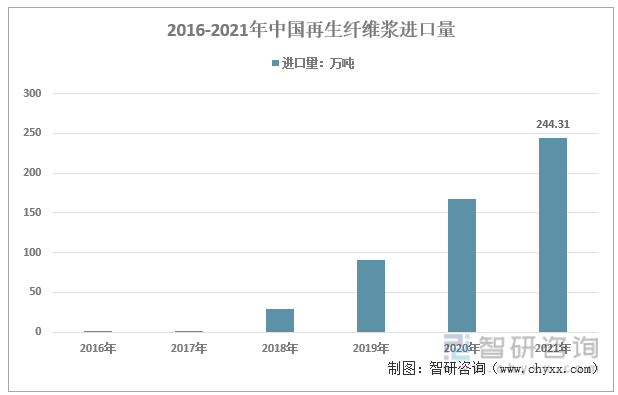

ж ёеҝғи§ӮзӮ№пјҡйҖ зәёдә§дёҡдёҠжёёдҫӣжұӮзҹӣзӣҫзӘҒеҮәпјҢвҖңзҰҒеәҹд»ӨвҖқйҮҚеЎ‘йҖ зәёе·ҘдёҡеҺҹж–ҷдҫӣеә”ж јеұҖгҖӮжҲ‘еӣҪйҖ зәёдә§дёҡдёҠжёёеҺҹжқҗж–ҷдё»иҰҒдёәзәёжөҶеҸҠеәҹзәёпјҢжӯӨеүҚз”ұдәҺйңҖжұӮйҮҸиҫғеӨ§еҸҠеӣҪеҶ…еәҹзәёеӣһ收дҪ“зі»е°ҡдёҚеҒҘе…ЁпјҢеӣҪеҶ…еәҹзәёиҝӣеҸЈйҮҸиҫғеӨ§гҖӮвҖңзҰҒеәҹд»ӨвҖқзҡ„еҮәеҸ°пјҢзӣҙжҺҘеҶІеҮ»дёҠжёёдҫӣеә”ж јеұҖпјҢеәҹзәёиҝӣеҸЈйҮҸиҮӘ2017е№ҙзҡ„2571.66дёҮеҗЁй”җеҮҸиҮі2021е№ҙзҡ„53.75дёҮеҗЁгҖӮдёәдәҶдҝқйҡңеҺҹж–ҷиө„жәҗзҡ„зЁіе®ҡдҫӣеә”пјҢзҺ–йҫҷзәёдёҡгҖҒзҗҶж–ҮйҖ зәёзӯүзәёеҺӮзә·зә·еңЁзҫҺ欧гҖҒдёңеҚ—дәҡзӯүең°еҢәжҠ•иө„пјҢе°ҶеәҹзәёеңЁжө·еӨ–жөҶеҺӮеҲ¶жҲҗеҶҚз”ҹзәӨз»ҙжөҶеҗҺпјҢд»Ҙе№іжқҝгҖҒеҚ·зӯ’е’Ңж№ҝжөҶзӯүеҪўејҸиҝӣеҸЈеӣҪеҶ…гҖӮжҲ‘еӣҪзҡ„еҶҚз”ҹзәӨз»ҙжөҶиҝӣеҸЈйҮҸиҮӘ2016е№ҙзҡ„0.96дёҮеҗЁиҝ…йҖҹжү©еј иҮі2021е№ҙзҡ„244.31дёҮеҗЁпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ202.78%гҖӮ

дёҖгҖҒйҖ зәёдә§дёҡпјҡж”ҝзӯ–еј•еҜјз»ҝиүІеҢ–гҖҒдёҖдҪ“еҢ–ж–№еҗ‘еҸ‘еұ•

ж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»пјҲ2019дҝ®ж”№зүҲпјүгҖӢпјҢйҖ зәёеҲ¶йҖ дёҡжҳҜжҢҮз”ЁзәёжөҶжҲ–е…¶д»–еҺҹж–ҷпјҲеҰӮзҹҝжёЈжЈүгҖҒдә‘жҜҚгҖҒзҹіжЈүзӯүпјүжӮ¬жө®еңЁжөҒдҪ“дёӯзҡ„зәӨз»ҙпјҢз»ҸиҝҮйҖ зәёжңәжҲ–е…¶д»–и®ҫеӨҮжҲҗеһӢпјҢжҲ–жүӢе·Ҙж“ҚдҪңиҖҢжҲҗзҡ„зәёеҸҠзәёжқҝеҲ¶йҖ гҖӮйҡ¶еұһдәҺвҖңйҖ зәёе’ҢзәёеҲ¶е“ҒдёҡвҖқпјҲеӣҪз»ҹеұҖд»Јз ҒC22пјүдёӢзҡ„еӯҗиЎҢдёҡвҖңйҖ зәёвҖқпјҲеӣҪз»ҹеұҖд»Јз ҒC222пјүгҖӮ

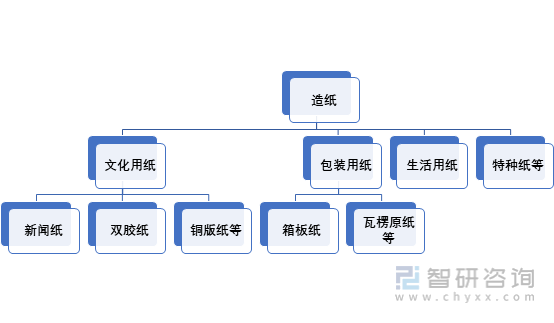

йҖ зәёдә§е“ҒжҢүдә§е“Ғз”ЁйҖ”е’ҢеҠҹиғҪпјҢдё»иҰҒеҸҜд»ҘеҲҶдёәж–ҮеҢ–з”ЁзәёгҖҒеҢ…иЈ…з”ЁзәёгҖҒз”ҹжҙ»з”Ёзәёд»ҘеҸҠзү№з§Қзәёзӯүпјӣе…¶дёӯж–ҮеҢ–з”Ёзәёд»Ҙж–°й—»зәёгҖҒеҸҢиғ¶зәёе’Ңй“ңзүҲзәёдёәдё»пјҢеҢ…иЈ…зәёд»Ҙз®ұжқҝзәёгҖҒз“ҰжҘһеҺҹзәёе’ҢеҚЎзәёдёәдё»гҖӮ

йҖ зәёдә§е“ҒеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘е№ҙжқҘпјҢеӣҪеҠЎйҷўгҖҒеҸ‘改委гҖҒе·ҘдҝЎйғЁзӯүйғЁй—ЁйҷҶз»ӯеҚ°еҸ‘дәҶйҖ зәёе·Ҙдёҡзӣёе…іж”ҝзӯ–пјҢж—ЁеңЁеј•еҜјиЎҢдёҡеҗ‘з»ҝиүІеҢ–гҖҒдёҖдҪ“еҢ–ж–№еҗ‘еҸ‘еұ•пјӣдёӯеӣҪйҖ зәёеҚҸдјҡеҸ‘еёғзҡ„гҖҠйҖ зәёиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸҠдёӯй•ҝжңҹй«ҳиҙЁйҮҸеҸ‘еұ•зәІиҰҒгҖӢжҸҗеҮәдәҶйҖ зәёе·ҘдёҡеҚҒеӣӣдә”жңҹй—ҙеҸ‘еұ•зӣ®ж ҮпјҢ并жҸҗеҮәд»ҺйҖ зәёеӨ§еӣҪиө°еҗ‘йҖ зәёејәеӣҪзҡ„иҪ¬еҸҳдҪ“зҺ°еңЁз”ҹдә§еһӢеҲ°жңҚеҠЎеһӢи·Ёи¶ҠгҖҒж»Ўи¶ізӨҫдјҡе’Ңж°‘з”ҹйңҖжұӮгҖҒе…Ёж–№дҪҚзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёӯеӣҪйҖ зәёе·ҘдёҡйҮҚзӮ№ж”ҝзӯ–дёҖи§Ҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

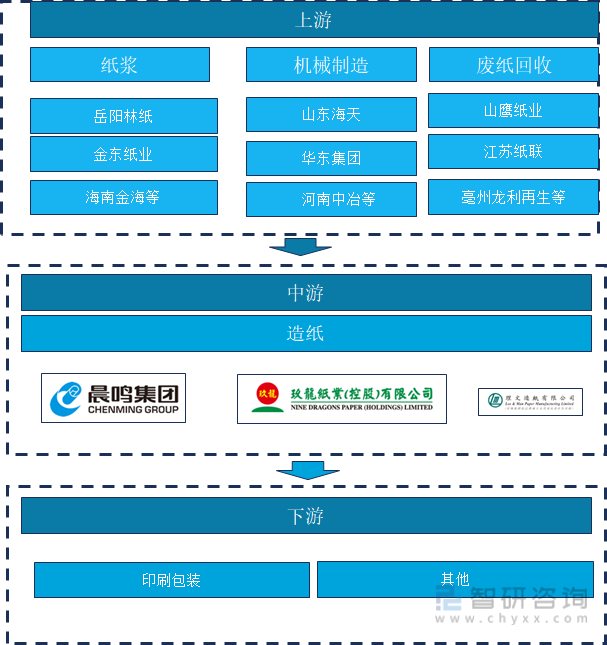

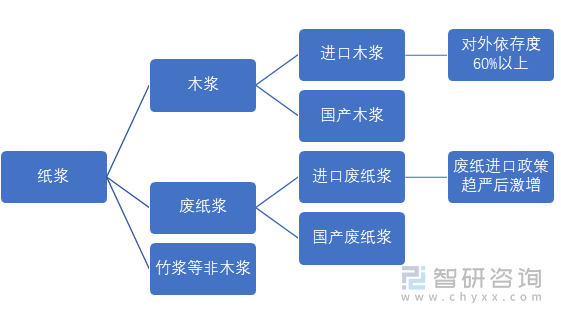

йҖ зәёиЎҢдёҡзҡ„дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәзәёжөҶгҖҒеәҹзәёеҸҠйҖ зәёжңәжў°зӯүпјӣдёӢжёёдёәзәёеҲ¶е“Ғзҡ„еә”з”ЁпјҢдё»иҰҒдёәеҚ°еҲ·еҢ…иЈ…зӯүйўҶеҹҹгҖӮжҲ‘еӣҪеәҹзәёиҝӣеҸЈж”ҝзӯ–з”ұйҷҗеҲ¶иҝӣеҸЈжј”еҸҳеҲ°2021е№ҙеәҹзәёеҹәжң¬зҰҒжӯўе…ҘеўғпјҢеҜ№жҲ‘еӣҪйҖ зәёе·ҘдёҡдёҠжёёдҫӣеә”ж јеұҖдә§з”ҹдәҶж·ұиҝңзҡ„еҪұе“ҚпјҢе°ҶзӣҙжҺҘеҪұе“ҚйҖ зәёе·ҘдёҡдёҠжёёеҺҹж–ҷдҫӣеә”ж јеұҖпјҢйҮҚеЎ‘йҖ зәёе·ҘдёҡеҺҹжқҗж–ҷдҫӣеә”з»“жһ„гҖӮ

йҖ зәёдә§дёҡй“ҫе…ЁжҷҜеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

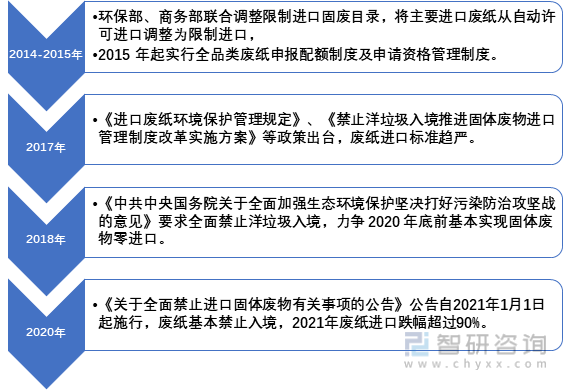

дәҢгҖҒзҰҒеәҹж”ҝзӯ–пјҡйҮҚеЎ‘йҖ зәёе·Ҙдёҡдә§дёҡй“ҫдёҠжёёдҫӣеә”ж јеұҖ

1гҖҒеәҹзәёпјҡвҖңзҰҒеәҹд»ӨвҖқеҮәеҸ°пјҢеәҹзәёиҝӣеҸЈйҮҸй”җеҮҸ

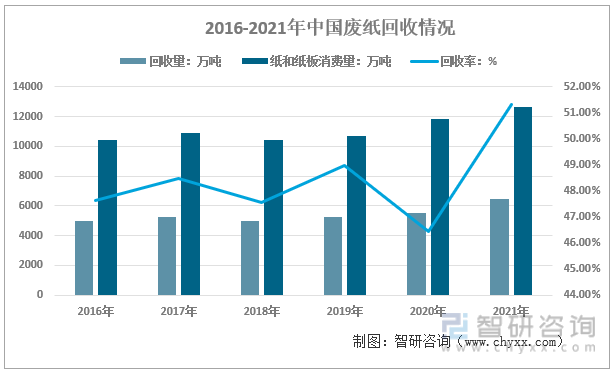

еәҹзәёдҪңдёәдёӯеӣҪдё»иҰҒзҡ„йҖ зәёеҺҹж–ҷд№ӢдёҖпјҢеҸҜд»ҘйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеҮҸе°‘еңЁеҲ¶жөҶиҝҮзЁӢдёӯеҜ№зҺҜеўғзҡ„жұЎжҹ“пјҢе…·жңүз»ҸжөҺзҺҜеўғеҸӢеҘҪеһӢеұһжҖ§пјҢдҪҶдёӯеӣҪеәҹзәёеӣһ收дҪ“зі»е°ҡдёҚеҒҘе…ЁпјҢеәҹзәёеӣһ收зҺҮиҫғдҪҺгҖӮ2021е№ҙжҲ‘еӣҪеәҹзәёеӣһ收йҮҸдёә6491дёҮеҗЁпјҢзәёе’Ңзәёжқҝж¶Ҳиҙ№йҮҸдёә12648дёҮеҗЁпјҢжҲ‘еӣҪеәҹзәёеӣһ收зҺҮдёә51.32%гҖӮ

2016-2021е№ҙдёӯеӣҪеәҹзәёеӣһ收жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҖ зәёеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

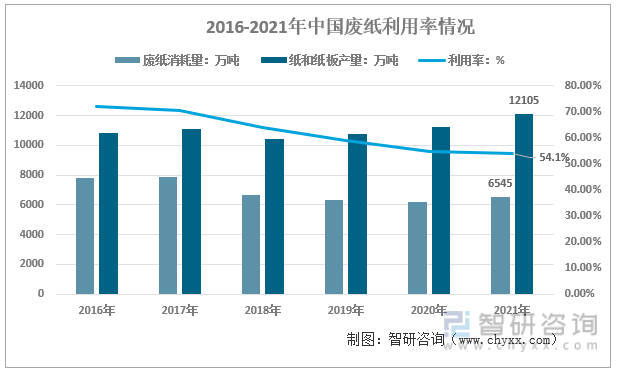

жҲ‘еӣҪеәҹзәёж¶ҲиҖ—йҮҸиҮӘ2016е№ҙзҡ„7812.62дёҮеҗЁеўһй•ҝиҮі2021е№ҙзҡ„6545дёҮеҗЁпјҢзәёе’Ңзәёжқҝдә§йҮҸиҮӘ2016е№ҙзҡ„10855дёҮеҗЁеўһй•ҝиҮі2021е№ҙзҡ„12105дёҮеҗЁпјҢжҲ‘еӣҪеәҹзәёеҲ©з”ЁзҺҮиҮӘ2016е№ҙзҡ„71.97%дёӢйҷҚиҮі2021е№ҙзҡ„54.1%гҖӮ

2016-2021е№ҙдёӯеӣҪеәҹзәёеҲ©з”ЁзҺҮеҸҳеҠЁжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҖ зәёеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪеәҹзәёиҝӣеҸЈиҮӘ2014е№ҙејҖе§Ӣи¶ӢдёҘпјҢ2015е№ҙе®һиЎҢеәҹзәёз”іжҠҘй…ҚйўқеҲ¶еәҰеҸҠз”іиҜ·иө„ж јз®ЎзҗҶеҲ¶еәҰпјӣ2017е№ҙпјҢиҝӣеҸЈеәҹзәёзҺҜеўғдҝқжҠӨз®ЎзҗҶ规е®ҡгҖӢгҖҒгҖҠзҰҒжӯўжҙӢеһғеңҫе…ҘеўғжҺЁиҝӣеӣәдҪ“еәҹзү©иҝӣеҸЈз®ЎзҗҶеҲ¶еәҰж”№йқ©е®һж–Ҫж–№жЎҲгҖӢзӯүж”ҝзӯ–еҮәеҸ°пјҢеәҹзәёиҝӣеҸЈж ҮеҮҶи¶ӢдёҘпјӣ2018е№ҙпјҢгҖҠдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўе…ідәҺе…ЁйқўеҠ ејәз”ҹжҖҒзҺҜеўғдҝқжҠӨеқҡеҶіжү“еҘҪжұЎжҹ“йҳІжІ»ж”»еқҡжҲҳзҡ„ж„Ҹи§ҒгҖӢжҳҺзЎ®вҖңе…ЁйқўзҰҒжӯўжҙӢеһғеңҫе…ҘеўғвҖқпјҢеҠӣдәү 2020 е№ҙеә•еүҚеҹәжң¬е®һзҺ°еӣәдҪ“еәҹзү©йӣ¶иҝӣеҸЈпјӣ2020е№ҙпјҢгҖҠе…ідәҺе…ЁйқўзҰҒжӯўиҝӣеҸЈеӣәдҪ“еәҹзү©жңүе…ідәӢйЎ№зҡ„е…¬е‘ҠгҖӢиҮӘ2021е№ҙ1жңҲ1ж—Ҙиө·ж–ҪиЎҢпјҢеәҹзәёеҹәжң¬зҰҒжӯўе…ҘеўғпјҢ2021е№ҙеәҹзәёиҝӣеҸЈи·Ңе№…и¶…иҝҮ90%гҖӮ

дёӯеӣҪеәҹзәёиҝӣеҸЈж”ҝзӯ–жј”еҸҳеҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҮӘ2017е№ҙжҲ‘еӣҪе®Јеёғе®һж–Ҫиҙёжҳ“ж”ҝзӯ–йҷҗеҲ¶еәҹзәёиҝӣеҸЈд»ҘжқҘпјҢеӣҪйҷ…еәҹзәёеёӮеңәзҡ„иҙёжҳ“ж јеұҖеҸ‘з”ҹдәҶйҮҚеӨ§иҪ¬еҸҳгҖӮжҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еәҹзәёиҝӣеҸЈеӣҪпјҢеәҹзәёиҝӣеҸЈйҮҸиҮӘ2017е№ҙзҡ„2571.66дёҮеҗЁй”җеҮҸиҮі2021е№ҙзҡ„53.75дёҮеҗЁпјҢ2021е№ҙеҸ—гҖҠе…ідәҺе…ЁйқўзҰҒжӯўиҝӣеҸЈеӣәдҪ“еәҹзү©жңүе…ідәӢйЎ№зҡ„е…¬е‘ҠгҖӢеҪұе“ҚпјҢиҝӣеҸЈи·Ңе№…и¶…иҝҮ90%гҖӮ

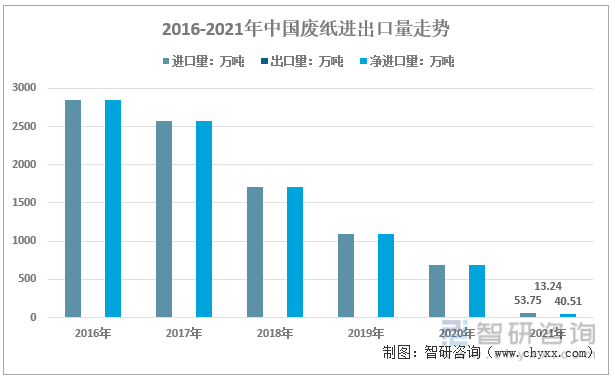

2016-2021е№ҙдёӯеӣҪеәҹзәёиҝӣеҮәеҸЈйҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒзәёжөҶпјҡйҖ зәёеҺӮе•ҶеҮәжө·жӢ“еұ•дёҠжёёпјҢеҶҚз”ҹзәӨз»ҙжөҶиҝӣеҸЈжҝҖеўһ

пјҲ1пјүзәёжөҶиЎҢдёҡпјҡз»ҶеҲҶе“Ғзұ»з»“жһ„жҖ§е·®ејӮиҫғеӨ§

зәёжөҶеҸҜд»ҘеҲҶдёәжңЁжөҶгҖҒеәҹзәёжөҶеҸҠз«№жөҶзӯүйқһжңЁжөҶпјҢзӣ®еүҚжҲ‘еӣҪжңЁжөҶдё»иҰҒдҫқиө–иҝӣеҸЈпјҢеҜ№еӨ–дҫқеӯҳеәҰиҫҫ60%д»ҘдёҠпјҢеәҹзәёжөҶиҝӣеҸЈиҮӘеәҹзәёиҝӣеҸЈж”ҝзӯ–и¶ӢдёҘеҗҺжҝҖеўһпјҢдё»иҰҒзі»йҖ зәёеҺӮе•Ҷзә·зә·еҮәжө·жӢ“еұ•дёҠжёёпјҢеңЁдёңеҚ—дәҡзӯүеӣҪ家и®ҫеҺӮпјҢиҝӣеҸЈжҲ–еҲ©з”ЁеҪ“ең°еәҹзәёиө„жәҗеҠ е·ҘжҲҗзәёжөҶжҲ–жөҶжқҝпјҢеҶҚеҮәеҸЈеҲ°дёӯеӣҪпјҢд»Ҙи§ЈеҶіеҺҹж–ҷдҫӣеә”й—®йўҳгҖӮ

зәёжөҶдә§е“ҒеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

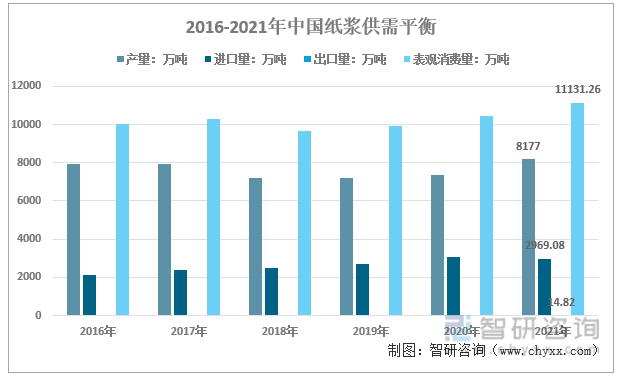

йҡҸзқҖдҫӣз»ҷдҫ§ж”№йқ©е’ҢзҺҜдҝқж”ҝзӯ–зҡ„е®һж–ҪпјҢ2018е№ҙдёӯе°ҸдјҒдёҡиҗҪеҗҺдә§иғҪиў«ж·ҳжұ°пјҢзәёжөҶжҖ»дҪ“дә§йҮҸеӨ§е№…еәҰеүҠеҮҸпјҢ2019е№ҙеҗҺиЎҢдёҡж•ҙдҪ“зЁіе®ҡпјҢйҖ зәёйҫҷеӨҙдјҒдёҡеҸ—зӣҠжҳҺжҳҫпјҢејҖе·ҘзҺҮеӨ§е№…еўһеҠ пјҢеҗҢж—¶йҡҸзқҖжҲ‘еӣҪеҜ№зәёжөҶзҡ„йңҖжұӮйҮҸж—ҘзӣҠеўһеҠ пјҢ2021е№ҙжҲ‘еӣҪзәёжөҶз”ҹдә§жҖ»йҮҸеӣһеҚҮиҮі8177дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ10.83%гҖӮ2021е№ҙдёӯеӣҪзәёжөҶиЎҢдёҡиҝӣеҸЈйҮҸдёә2969.08дёҮеҗЁпјҢеҮәеҸЈйҮҸдёә14.82дёҮеҗЁпјҢиЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә11131.26дёҮеҗЁгҖӮ

2016-2021е№ҙдёӯеӣҪзәёжөҶдҫӣйңҖе№іиЎЎ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҖ зәёеҚҸдјҡгҖҒдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

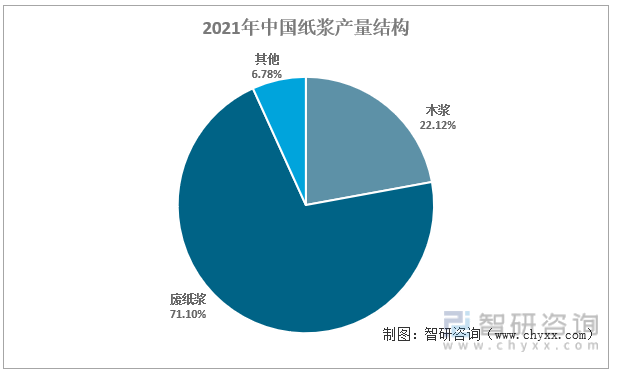

йҡҸзқҖжҲ‘еӣҪеҜ№зәёеҲ¶е“ҒиҰҒжұӮйҖҗжёҗжҸҗй«ҳпјҢжңЁжөҶйҖ зәёз”ұдәҺе…¶зәӨз»ҙзҹӯдё”зІ—пјҢејәеәҰе’Ңйҹ§жҖ§иҫғеҘҪзӯүдјҳзӮ№пјҢжңЁжөҶз”ҹдә§йҮҸйҖҗжёҗеўһеҠ гҖӮиҷҪ然жңЁжөҶдә§йҮҸйҖҗе№ҙдёҠеҚҮпјҢдҪҶзӣ®еүҚеәҹзәёжөҶеңЁжҲ‘еӣҪд»Қ然еҚ дё»жөҒең°дҪҚпјҢ2021е№ҙеҚ зәёжөҶжҖ»дә§йҮҸзҡ„71.1%гҖӮ

2021е№ҙдёӯеӣҪзәёжөҶдә§йҮҸз»“жһ„

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҖ зәёеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ2пјүеҶҚз”ҹзәӨз»ҙжөҶпјҡиҝӣеҸЈжҝҖеўһ

еӣҪеҶ…еҜ№еәҹзәёиҝӣеҸЈж”ҝзӯ–зҡ„и¶ӢдёҘжј”еҸҳеҲ°зҰҒжӯўиҝӣеҸЈпјҢзӣҙжҺҘй©ұеҠЁдәҶжҲ‘еӣҪйҖ зәёеҺӮе•Ҷд»ҘзәёжөҶзҡ„еҪўејҸе°ҶеәҹзәёиҝӣеҸЈиҮіеӣҪеҶ…пјҢ2017е№ҙе…ұиҝӣеҸЈеҶҚз”ҹзәӨз»ҙжөҶ 1.19дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ24%пјҢ2018е№ҙиҝӣеҸЈйҮҸеҗҢжҜ”еўһй•ҝ23.73еҖҚиҮі29.43дёҮеҗЁпјҢ2021е№ҙеҶҚз”ҹзәӨз»ҙжөҶиҝӣеҸЈйҮҸиҫҫ244.31дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ45.3%гҖӮ

2016-2021е№ҙдёӯеӣҪеҶҚз”ҹзәӨз»ҙжөҶиҝӣеҸЈжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ3пјүжңЁжөҶпјҡиҝӣеҸЈдҫқеӯҳеәҰй«ҳ

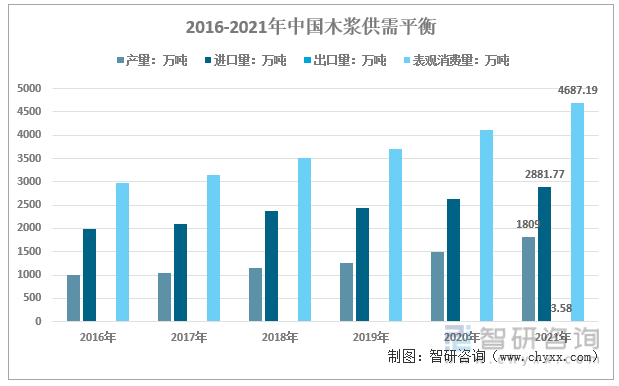

2021е№ҙжҲ‘еӣҪжңЁжөҶдә§йҮҸдёә1809дёҮеҗЁпјҢиҝӣеҸЈйҮҸдёә2881.77дёҮеҗЁпјҢеҮәеҸЈйҮҸдёә3.58дёҮеҗЁпјҢиЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә4687.19дёҮеҗЁгҖӮ

2016-2021е№ҙдёӯеӣҪжңЁжөҶдҫӣйңҖе№іиЎЎ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҖ зәёеҚҸдјҡгҖҒдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

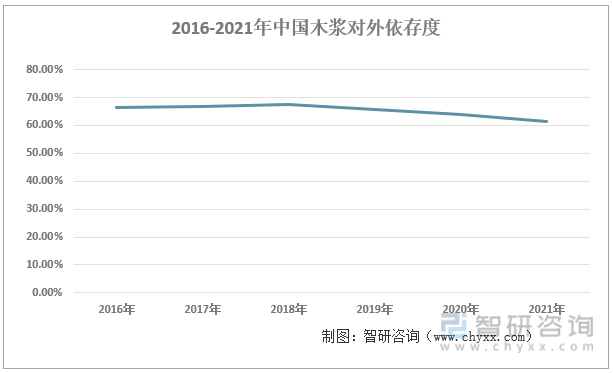

жҲ‘еӣҪжңЁжқҗдҫӣеә”еӨ§йҮҸдҫқиө–иҝӣеҸЈпјҢжңЁжқҗиҝӣеҸЈйҮҸеңЁжҲ‘еӣҪжңЁжқҗеёӮеңәдҫӣз»ҷз»“жһ„дёӯзҡ„жҜ”дҫӢз»ҙжҢҒеңЁ40%е·ҰеҸігҖӮжҲ‘еӣҪжңЁжөҶеҸ—йҷҗдәҺеӣҪеҶ…еҺҹж–ҷдҫӣеә”дёҚи¶іпјҢдё»иҰҒдҫқйқ иҝӣеҸЈгҖӮ2021е№ҙжҲ‘еӣҪиҝӣеҸЈзәёжөҶ2969.08дёҮеҗЁпјҢе…¶дёӯиҝӣеҸЈзҡ„жңЁжөҶиҫҫ2721.37дёҮеҗЁпјҢжңЁжөҶиҝӣеҸЈйҮҸеҚ жҜ”иҫҫ91.66%гҖӮжҲ‘еӣҪжңЁжөҶеҜ№еӨ–дҫқеӯҳеәҰзӣёеҜ№иҫғй«ҳпјҢиҝ‘е№ҙжқҘз»ҙжҢҒеңЁ60%д»ҘдёҠгҖӮ

2016-2021е№ҙдёӯеӣҪжңЁжөҶеҜ№еӨ–дҫқеӯҳеәҰ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒжө·еӨ–еёғеұҖеҠ йҖҹпјҢжһ—жөҶзәёдёҖдҪ“еҢ–жҲҗдёәеҸ‘еұ•и¶ӢеҠҝ

вҖңзҰҒеәҹд»ӨвҖқзҡ„еҮәеҸ°еҠ еү§йҖ зәёе·ҘдёҡдёҠжёёдҫӣжұӮзҹӣзӣҫпјҢзҺ–йҫҷзәёдёҡзӯүйҖ зәёеҺӮйҖҡиҝҮ收иҙӯгҖҒжө·еӨ–е»әеҺӮзӯүжҠ•иө„ж–№ејҸдҝқйҡңеҺҹж–ҷдҫӣеә”пјҢйҖ зәёдјҒдёҡеҖҫеҗ‘дәҺеҗ‘欧зҫҺеҸҠдёңеҚ—дәҡең°еҢәжҠ•иө„еёғеұҖпјҢеҮәжө·еҲ©з”ЁеӣҪйҷ…еәҹзәёиө„жәҗпјҢжҠ•иө„еәҹзәёжөҶйЎ№зӣ®пјҢйҖҡиҝҮжһ—жөҶзәёдёҖдҪ“еҢ–еёғеұҖе®һзҺ°дјҒдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢиҝҷд№ҹзӣҙжҺҘеҜјиҮҙеӣҪеҶ…еҶҚз”ҹзәӨз»ҙжөҶиҝӣеҸЈйҮҸжҝҖеўһпјҢйҖ зәёе·ҘдёҡдёҠжёёдҫӣеә”ж јеұҖе°Ҷеҫ—д»ҘйҮҚеЎ‘гҖӮ

йҖ зәёиЎҢдёҡдёҠеёӮе…¬еҸёжө·еӨ–дёҠжёёеёғеұҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«жҲ‘еӣҪйҖ зәёеёӮеңәдё»иҰҒеҸӮдёҺиҖ…з»ҸиҗҘеҲҶжһҗпјҢйҖ зәёе·ҘдёҡйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜеұ•жңӣпјҢйҖ зәёе·Ҙдёҡз ”з©¶з»“и®әеҸҠжҠ•иө„жҲҳз•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2022пјҡдёҠжёёдҫӣжұӮзҹӣзӣҫзӘҒеҮәпјҢвҖңзҰҒеәҹд»ӨвҖқйҮҚеЎ‘йҖ зәёе·ҘдёҡеҺҹж–ҷдҫӣеә”ж јеұҖ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021е№ҙзҰҸе»әзңҒйҖ зәёе·Ҙдёҡдә§й”ҖиҝҗиЎҢжғ…еҶөпјҡе…Ёе№ҙеўһдә§196.35дёҮеҗЁпјҢжҳҜеӣҪеҶ…еўһйҮҸжңҖеӨ§зҡ„зңҒд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

![2021е№ҙжұҹиӢҸзңҒйҖ зәёе·ҘдёҡеёӮеңәиҝҗиЎҢжғ…еҶөпјҡжңәеҲ¶зәёеҸҠзәёжқҝжҖ»дә§йҮҸйҰ–ж¬ЎзӘҒз ҙ1500дёҮеҗЁеӨ§е…і[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)