ж‘ҳиҰҒпјҡ

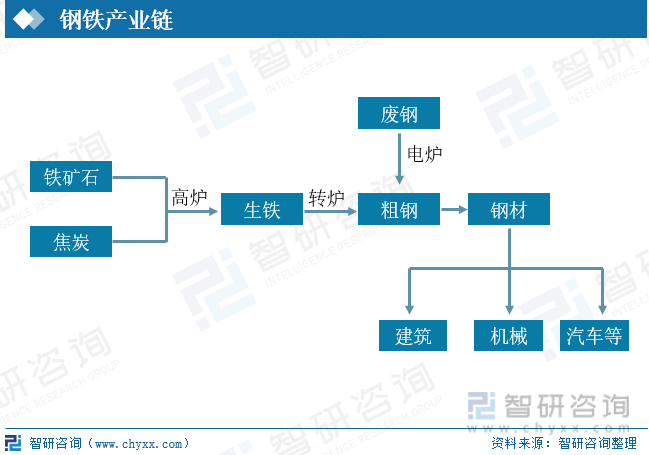

дә§дёҡй“ҫпјҡй“ҒзҹҝзҹіиҝӣеҸЈи§„жЁЎеәһеӨ§пјҢдёӢжёёеҹәе»әжҲҗдёәеўһй•ҝзӮ№

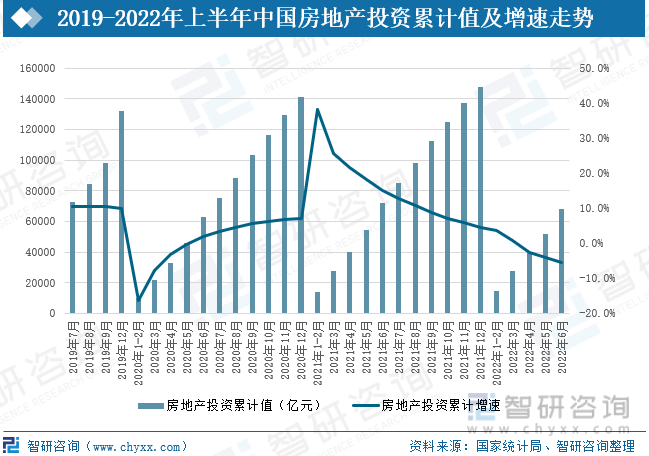

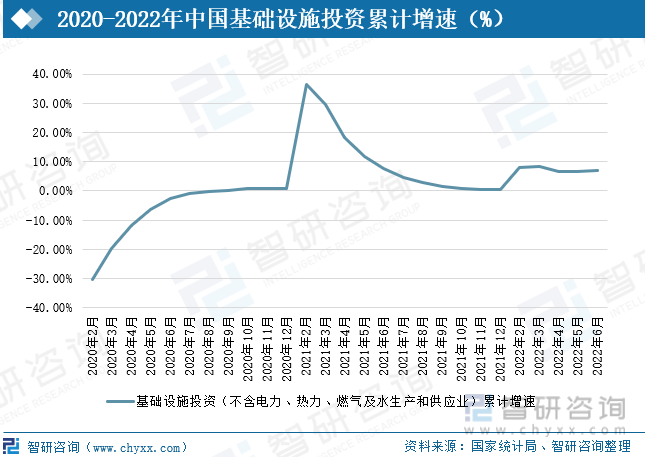

й’ўй“ҒиЎҢдёҡдёҠжёёеҢ…жӢ¬й“ҒзҹҝзҹігҖҒз„ҰзӮӯгҖҒеәҹй’ўпјҢдёӢжёёеә”з”ЁеҚҒеҲҶе№ҝжіӣпјҢеҸҜдҪңдёәеҹәзЎҖеҺҹж–ҷеә”з”ЁдәҺе»әзӯ‘гҖҒжңәжў°гҖҒжұҪиҪҰзӯүеҗ„иЎҢеҗ„дёҡгҖӮ зӣ®еүҚпјҢвҖңй«ҳзӮү-иҪ¬зӮүвҖқй•ҝжөҒзЁӢз”ҹдә§д»ҚжҳҜжҲ‘еӣҪй’ўй“Ғдё»жөҒз”ҹдә§е·ҘиүәпјҢй“ҒзҹҝзҹіеҸҠз„ҰзӮӯжҳҜзӮјй’ўзҡ„ж ёеҝғеҺҹж–ҷпјҢжҲ‘еӣҪй“ҒзҹҝзҹіиҷҪеӮЁйҮҸдё°еҜҢпјҢеҚ е…ЁзҗғжҜ”йҮҚи¶…10%пјҢдҪҶеӨҡдёәиҙ«зҹҝпјҢеҜјиҮҙжҲ‘еӣҪиҝӣеҸЈи§„жЁЎеӨ§пјҢдҫӣз»ҷеҸ—еҲ°е…¶д»–еӣҪ家зҡ„еҲ¶зәҰпјҢз„ҰзӮӯдҫӣеә”е……и¶іпјҢдә§йҮҸиҫғдёәзЁіе®ҡпјӣд»ҺдёӢжёёжқҘзңӢпјҢеҹәе»әжқҝеқ—дҪңдёәйҖҶе‘Ёжңҹи°ғиҠӮе·Ҙе…·пјҢејҖе§ӢејәеҠҝеҸ‘еҠӣпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„зҙҜи®ЎеўһйҖҹдёә7.1%пјҢдёҖзі»еҲ—еӣҪ家е’ҢзңҒеёӮзә§зҡ„еӨ§е·ҘзЁӢе»әи®ҫжӯЈеҰӮзҒ«еҰӮиҚјиҝӣиЎҢпјҢеҹәе»әйўҶеҹҹжүҖйңҖй’ўй“Ғе°ҶеӨ§е№…дёҠж¶ЁгҖӮ

иЎҢдёҡзҺ°зҠ¶пјҡдҫӣйңҖз«ҜеқҮејұеҠҝиҝҗиЎҢпјҢеә“еӯҳжҢҒз»ӯиө°й«ҳ

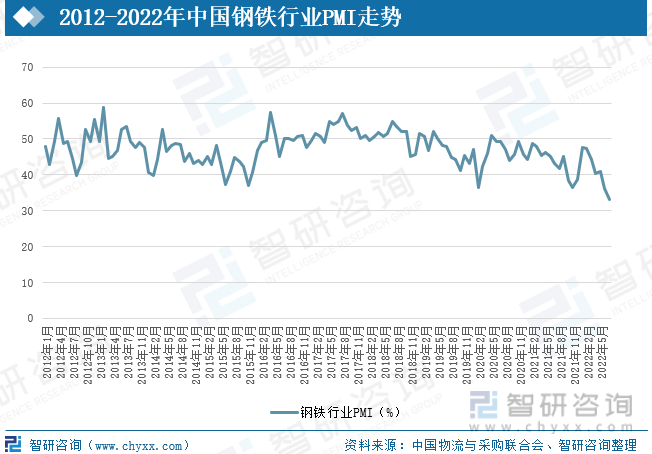

иҝӣе…Ҙ2022е№ҙд»ҘжқҘпјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡжҢҒз»ӯдҪҺиҝ·жҖҒеҠҝпјҢй’ўй“ҒиЎҢдёҡPMIеңЁ7жңҲд»ҪжӣҙжҳҜеҲӣдёӢиҝ‘еҚҒе№ҙжқҘжңҖдҪҺеҖјпјҢй’ўй“ҒиЎҢдёҡдҫӣйңҖдёӨз«ҜеқҮдҪҺдҪҚиҝҗиЎҢпјҢеёӮеңәдҝЎеҝғжҳҫи‘—дёҚи¶іпјҢз”ҹдә§ж”¶зј©еҸҠйңҖжұӮеҒҸејұеҜјиҮҙй’ўжқҗе’ҢеҺҹжқҗж–ҷд»·ж јиҝһз»ӯдёӢиЎҢпјҢеҗҢж—¶еңЁз–«жғ…еҪұе“ҚдёӢпјҢйҮҮиҙӯз§ҜжһҒжҖ§жңүжүҖдёӢйҷҚпјҢй’ўеҺӮеҮәиҙ§иҠӮеҘҸж”ҫзј“пјҢеә“еӯҳеӨ„дәҺеҺҶеҸІеҗҢжңҹжңҖй«ҳж°ҙе№ігҖӮ

еҸ‘еұ•и¶ӢеҠҝпјҡз»ҝиүІгҖҒй«ҳиҙЁйҮҸеҸ‘еұ•иҰҒжұӮдёӢпјҢиЎҢдёҡйӣҶдёӯеәҰеҸҠз”өзӮүзӮјй’ўеҚ жҜ”е°ҶжҢҒз»ӯжҸҗеҚҮ

еңЁеҸҢзўізӣ®ж ҮеӨ§иғҢжҷҜдёӢпјҢеӣҪ家зӣёе…ійғЁе§”дёҚж–ӯе®Ңе–„ж”ҝзӯ–д»ҘжҺЁиҝӣй’ўй“ҒиЎҢдёҡиҠӮиғҪзҺҜдҝқгҖҒз»ҝиүІеҸ‘еұ•пјҢй’ўй“ҒиЎҢдёҡд№ҹе°Ҷз”ұзәҜзІ№жҲҗжң¬з«һдәүиҪ¬еҗ‘з»јеҗҲе®һеҠӣз«һдәүпјҢжңӘжқҘй’ўй“ҒдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖҒдә§иғҪжү©еј иғҪеҠӣгҖҒеҸ‘еұ•иғҪеҠӣйғҪе°ҶеҸ–еҶідәҺдҪҺзўіеҸ‘еұ•зҡ„иғҪеҠӣе’Ңз»ҝиүІеҸ‘еұ•иғҪеҠӣгҖӮеҗҢж—¶еңЁдҝғиҝӣй’ўй“ҒиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•д№ӢдёӯпјҢй’ўй“Ғдә§дёҡйӣҶдёӯеәҰе°Ҷжҳҫи‘—жҸҗеҚҮпјҢд»Ҙеәҹй’ўдёәеҺҹжқҗж–ҷзҡ„з”өзӮүзӮјй’ўдјҳеҠҝйҖҗжӯҘжҳҫзҺ°пјҢе°ҶеҠ йҖҹжё—йҖҸгҖӮ

е…ій”®иҜҚпјҡдә§дёҡй“ҫгҖҒиЎҢдёҡж”ҝзӯ–гҖҒиЎҢдёҡзҺ°зҠ¶гҖҒеёӮеңәи¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡй“ҒзҹҝзҹіиҝӣеҸЈи§„жЁЎеәһеӨ§пјҢдёӢжёёеҹәе»әжҲҗдёәеўһй•ҝзӮ№

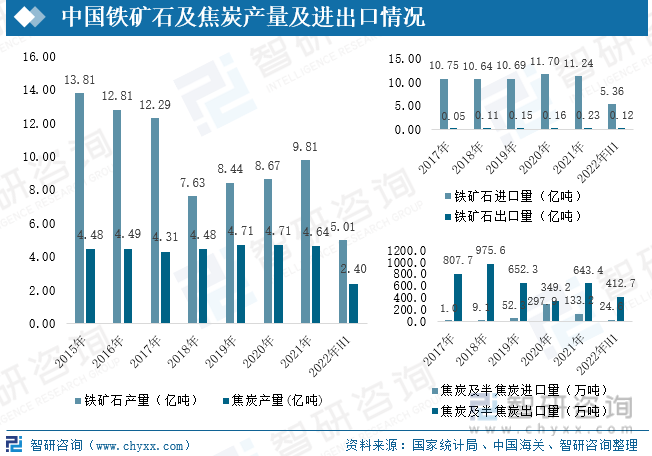

1гҖҒдёҠжёёеҺҹжқҗж–ҷй“ҒзҹҝзҹіиҝӣеҸЈи§„жЁЎеәһеӨ§пјҢз„ҰзӮӯдҫӣеә”зЁіе®ҡ

й’ўй“ҒиЎҢдёҡжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„жҷҙйӣЁиЎЁпјҢжҳҜе·ҘдёҡеӣҪ家еҸ‘еұ•зҡ„еҹәзЎҖгҖӮд»Һдә§дёҡй“ҫжқҘзңӢпјҢй’ўй“ҒиЎҢдёҡдёҠжёёеҢ…жӢ¬й“ҒзҹҝзҹігҖҒз„ҰзӮӯгҖҒеәҹй’ўпјҢдёӢжёёеә”з”ЁеҚҒеҲҶе№ҝжіӣпјҢеҸҜдҪңдёәеҹәзЎҖеҺҹж–ҷеә”з”ЁдәҺе»әзӯ‘гҖҒжңәжў°гҖҒжұҪиҪҰзӯүеҗ„иЎҢеҗ„дёҡгҖӮ

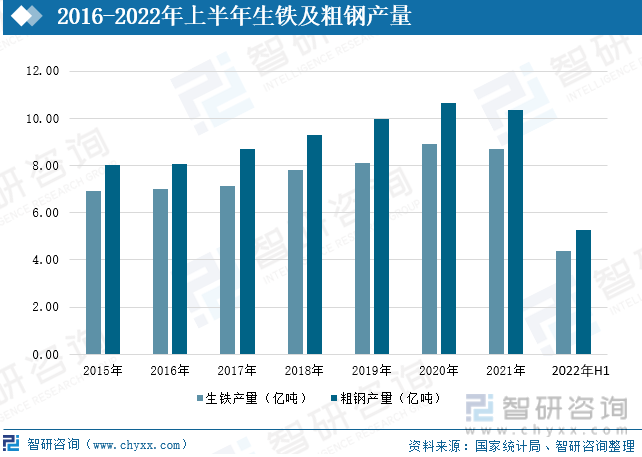

зӣ®еүҚпјҢвҖңй«ҳзӮү-иҪ¬зӮүвҖқй•ҝжөҒзЁӢз”ҹдә§д»ҚжҳҜжҲ‘еӣҪй’ўй“Ғдё»жөҒз”ҹдә§е·ҘиүәпјҢй“ҒзҹҝзҹіеҸҠз„ҰзӮӯжҳҜзӮјй’ўзҡ„ж ёеҝғеҺҹж–ҷпјҢз”ҹдә§1еҗЁз”ҹй“ҒеӨ§зәҰйңҖиҰҒ1.6еҗЁй“ҒзҹҝзҹіпјҢжҲ‘еӣҪй“ҒзҹҝзҹіеӮЁйҮҸдё°еҜҢпјҢеҚ е…ЁзҗғжҜ”йҮҚи¶…10%пјҢдҪҶеӨҡдёәиҙ«зҹҝпјҢеҜјиҮҙжҲ‘еӣҪиҝӣеҸЈи§„жЁЎеӨ§пјҢдҫӣз»ҷеҸ—еҲ°е…¶д»–еӣҪ家зҡ„еҲ¶зәҰпјҢеӣҪдә§й“ҒзҹҝзҹіеңЁ2018е№ҙеӨ§е№…дёӢж»‘38%еҗҺпјҢиҝҺжқҘиҝһз»ӯдёҠж¶ЁпјҢеҲ°2021е№ҙдә§йҮҸдёә9.81дәҝеҗЁпјҢ2022е№ҙдёҠеҚҠе№ҙдә§йҮҸдёә5.01дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.9%пјҢеңЁдә§йҮҸиҝңиҝңж»Ўи¶ідёҚдәҶеӣҪеҶ…еёӮеңәйңҖжұӮд№ӢдёӢпјҢй“ҒзҹҝзҹіиҝӣеҸЈи§„жЁЎдҝқжҢҒй«ҳдҪҚпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪе…ұиҝӣеҸЈ5.36дәҝеҗЁй“ҒзҹҝзҹіпјҢдё»иҰҒд»ҺжҫіеӨ§еҲ©дәҡгҖҒе·ҙиҘҝзӯүй“Ғзҹҝзҹіз”ҹдә§еӨ§еӣҪиҝӣеҸЈгҖӮ

дёӯеӣҪз„ҰзӮӯдҫӣеә”е……и¶іпјҢдә§йҮҸиҫғдёәзЁіе®ҡпјҢ2015-2021е№ҙдҝқжҢҒеңЁ4-5дәҝеҗЁд№Ӣй—ҙпјҢ2022е№ҙдёҠеҚҠе№ҙй’ўй“ҒиЎҢдёҡжҢҒз»ӯдҪҺиҝ·зҠ¶жҖҒпјҢз„ҰдјҒзӣҲеҲ©з©әй—ҙжҳҺжҳҫеҺӢзј©пјҢз”ҹдә§з§ҜжһҒжҖ§иҫғдҪҺпјҢдә§йҮҸиҫғдёҠжңҹд»…еўһй•ҝ0.5%пјҢдёә2.40дәҝеҗЁпјӣеҗҢж—¶дҝ„д№ҢеҶІзӘҒеҜјиҮҙе…ЁзҗғиғҪжәҗдҫӣз»ҷжӣҙеҠ зҙ§еј пјҢд»·ж јжіўеҠЁе№…еәҰеӨ§пјҢиҝӣеҸЈз„ҰзӮӯд»·ж јд№ҹеӨ§е№…дёҠж¶ЁпјҢеҪўжҲҗеӣҪеҶ…еӨ–з„ҰзӮӯд»·ж јвҖңеҖ’жҢӮвҖқзҺ°иұЎпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪд»…иҝӣеҸЈз„ҰзӮӯ24.6дёҮеҗЁпјҢиҫғдёҠе№ҙеҗҢжңҹеҮҸе°‘71.5%пјӣеҮәеҸЈи§„жЁЎеҗҢжҜ”еўһй•ҝ20.7%иҫҫ412.7дёҮеҗЁгҖӮ

2гҖҒе»әзӯ‘иЎҢдёҡдёәй’ўжқҗжңҖеӨ§дёӢжёёеә”з”ЁйўҶеҹҹпјҢеҹәе»әжҲҗдёәйҮҚиҰҒеўһй•ҝзӮ№

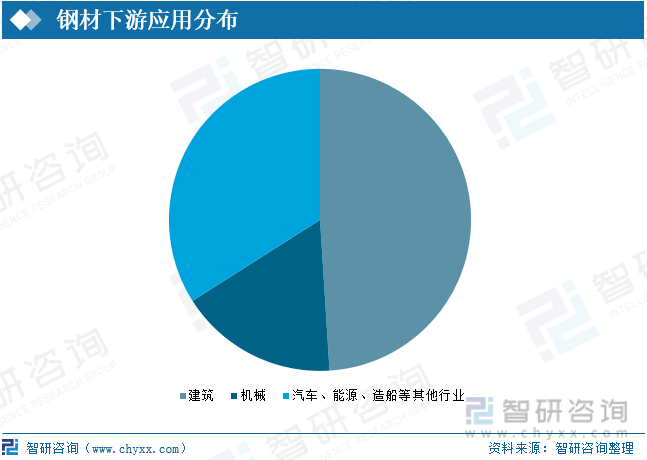

жҲ‘еӣҪй’ўй“Ғдә§е“ҒеҸҜе№ҝжіӣеә”з”ЁеҲ°е»әзӯ‘гҖҒжңәжў°гҖҒжұҪиҪҰгҖҒиғҪжәҗзӯүеҗ„дёӘиЎҢдёҡпјҢеңЁжҲ‘еӣҪз§Қзұ»з№ҒеӨҡзҡ„й’ўжқҗдә§е“ҒдёӯпјҢе»әзӯ‘й’ўжқҗзҡ„дә§йҮҸеҚ жҚ®зқҖеҚҠеЈҒжұҹеұұпјҢеҚ жҜ”зәҰдёә49%пјӣе…¶ж¬Ўдёәжңәжў°иЎҢдёҡпјҢеҚ жҜ”дёә17%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡж·ұеәҰз ”з©¶еҸҠеёӮеңәеүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢ

дҪңдёәй’ўжқҗж¶Ҳиҙ№жңҖеӨ§зҡ„иЎҢдёҡпјҢжҲҝең°дә§дёҺй’ўй“ҒиЎҢдёҡдёҚд»…е‘ҲзҺ°еҮәдј‘жҲҡдёҺе…ұзҡ„и¶ӢеҠҝжҖ§еҸҳеҢ–пјҢиҖҢдё”жҲҝең°дә§иЎҢдёҡзҡ„е…ій”®жҖ§дҝЎеҸ·еҜ№й’ўй“ҒиЎҢдёҡеёӮеңәдҝЎеҝғе’ҢжңӘжқҘйў„жңҹе…·жңүйҮҚеӨ§еҪұе“ҚгҖӮиҮӘ1998е№ҙжҲҝең°дә§еёӮеңәеҢ–ж”№йқ©ејҖе§ӢпјҢжҲҝең°дә§иЎҢдёҡиҝҺжқҘдәҶй«ҳйҖҹеҸ‘еұ•пјӣ2017е№ҙејҖе§ӢвҖңжҲҝдҪҸдёҚзӮ’вҖқеҗҺпјҢжҲҝдјҒжӯЈејҸиҝӣе…ҘеҺ»жқ жқҶпјҢиЎҢдёҡиҝӣе…ҘеҺ»йҮ‘иһҚеҢ–йҳ¶ж®өгҖӮ2020е№ҙз–«жғ…еёӯеҚ·е…ЁзҗғпјҢдёӯеӣҪз»ҸжөҺзҺҮе…Ҳд»Һз–«жғ…дёӯејәеҠҝеӨҚиӢҸпјҢеӨ§йҮҸзҡ„иө„йҮ‘зә·зә·жөҒе…ҘжҲҝең°дә§еёӮеңәпјҢеңЁжӯӨд№ӢдёӢпјҢж”ҝеәңеҮәеҸ°дәҶдёүйҒ“зәўзәҝеҸҠиҙ·ж¬ҫйӣҶдёӯз®ЎзҗҶеҲ¶еәҰпјҢйҷҗеҲ¶дәҶжҲҝең°дә§дјҒдёҡиһҚиө„иғҪеҠӣпјҢеӨҡ家жҲҝдјҒж·ұйҷ·жөҒеҠЁжҖ§еӣ°еұҖпјӣ2021е№ҙе№ҙжң«пјҢиҷҪжҲҝең°дә§ж”ҝзӯ–жңүжүҖж”ҫжқҫпјҢеҗ„ең°еҢәзә·зә·еҮәеҸ°еҲ©еҘҪж”ҝзӯ–пјҢдҪҶз–«жғ…д№ӢдёӢпјҢж¶Ҳиҙ№иҖ…иҙӯжҲҝж¬ІжңӣдёӢж»‘пјҢеҸ еҠ зғӮе°ҫжҘјйў‘зҺ°пјҢж¶Ҳиҙ№иҖ…дҝЎеҝғдёҚи¶іпјҢеҜјиҮҙдёӯеӣҪжҲҝең°дә§иЎҢдёҡеҸ‘еұ•дёҚеҸҠйў„жңҹпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪжҲҝең°дә§ејҖеҸ‘жҠ•иө„йўқдёә68314дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.4%пјҢжҲҝең°дә§жҢҒз»ӯдҪҺиҝ·зҠ¶жҖҒз»ҷй’ўй“ҒеёӮеңәеёҰжқҘжІүйҮҚжү“еҮ»гҖӮ

2022е№ҙдёҠеҚҠе№ҙпјҢдёҠжө·гҖҒеҢ—дә¬зӯүең°зҲҶеҸ‘иҫғеӨ§и§„жЁЎз–«жғ…пјҢжҲ‘еӣҪз»ҸжөҺзЁіеўһй•ҝеҺӢеҠӣиҫғеӨ§пјҢеҹәе»әдҪңдёәйҖҶе‘Ёжңҹи°ғиҠӮе·Ҙе…·пјҢејҖе§ӢејәеҠҝеҸ‘еҠӣпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„зҙҜи®ЎеўһйҖҹдёә7.1%пјҢеҗҢж—¶еӨҡең°еҸ‘еёғ2022е№ҙйҮҚеӨ§йЎ№зӣ®жҠ•иө„жё…еҚ•пјҢжҳҺзЎ®иЎЁзӨәе°ҶеҠ еҝ«еёғеұҖеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјӣзӣ®еүҚпјҢй«ҳй“ҒгҖҒйҡ§йҒ“гҖҒж°ҙеҲ©гҖҒз”өеҠӣзӯүзӯүдёҖзі»еҲ—еӣҪ家е’ҢзңҒеёӮзә§зҡ„еӨ§е·ҘзЁӢе»әи®ҫжӯЈеҰӮзҒ«еҰӮиҚјиҝӣиЎҢпјҢеҹәе»әйўҶеҹҹжүҖйңҖй’ўй“Ғе°ҶеӨ§е№…дёҠж¶ЁгҖӮ

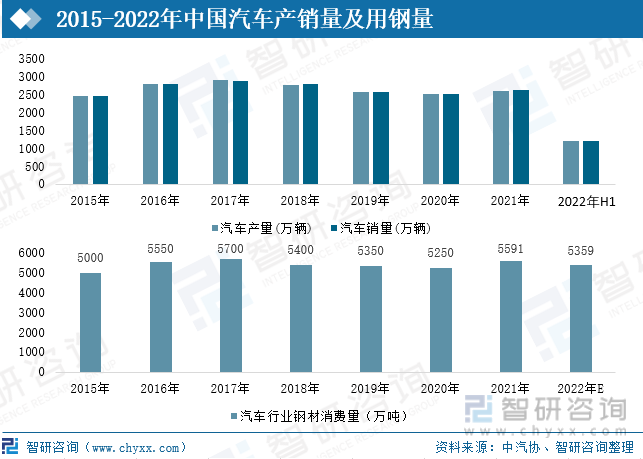

жұҪиҪҰиЎҢдёҡдёәеҲ¶йҖ дёҡдёӯз”Ёй’ўйҮҸиҫғеӨ§зҡ„иЎҢдёҡпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡй’ўжқҗж¶Ҳиҙ№йҮҸдёҺжұҪиҪҰдә§йҮҸеҜҶеҲҮзӣёе…іпјҢжҚ®зІ—з•Ҙз»ҹи®ЎпјҢз”ҹдә§1иҫҶжұҪиҪҰзҡ„еҺҹжқҗж–ҷдёӯпјҢй’ўжқҗжүҖеҚ зҡ„жҜ”дҫӢзәҰдёә72%пҪһ88%пјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжұҪиҪҰжңҖеӨ§дә§й”ҖеёӮеңәпјҢдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸеңЁз»ҸеҺҶ2017-2020е№ҙиҝһз»ӯдёӢйҷҚеҗҺпјҢдәҺ2021е№ҙиҝҺжқҘеҸҚеј№пјҢз”Ёй’ўйҮҸд№ҹйҡҸд№ӢдёҠеҚҮпјҢдёә5591дёҮеҗЁе·ҰеҸігҖӮ

зӣ®еүҚпјҢдёӯеӣҪжұҪиҪҰдә§дёҡжӯЈеӨ„дәҺеҸҳйқ©е…ій”®жңҹпјҢиҪ»йҮҸеҢ–жҲҗдёәжұҪиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝд№ӢдёҖпјҢжұҪиҪҰиҪ»йҮҸеҢ–ж„Ҹе‘ізқҖж•ҙдҪ“з”Ёй’ўйҮҸзҡ„еҮҸе°‘пјҢз”Ёй“қеҗҲйҮ‘пјҢеЎ‘ж–ҷзӯүиҪ»иҙЁжқҗж–ҷжқҘжӣҝд»Јй’ўжқҗпјҢйў„дј°2022е№ҙжұҪиҪҰз”Ёй’ўйҮҸе°ҶеҗҢжҜ”дёӢж»‘4%гҖӮ

дәҢгҖҒж”ҝзӯ–пјҡдҝғиҝӣй’ўй“ҒиЎҢдёҡеёғеұҖз»“жһ„еҗҲзҗҶе’Ңз»ҝиүІдҪҺзўій«ҳиҙЁйҮҸеҸ‘еұ•

иҮӘе»әеӣҪд»ҘжқҘзҡ„дә”еҚҒдҪҷе№ҙпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢеңЁиҝ…йҖҹеҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹйқўдёҙзқҖиҜёеӨҡй—®йўҳпјҢеҰӮдә§дёҡеҸ‘еұ•еёғеұҖзјәд№Ҹз»ҹзӯ№е®үжҺ’гҖҒжҠҖжңҜиҝӣжӯҘи·ҹдёҚдёҠж–°еўһдә§иғҪзҡ„еҸ‘еұ•пјҢдә§е“Ғе“Ғз§ҚиҙЁйҮҸз»“жһ„зҹӣзӣҫзӘҒеҮәгҖҒдә§дёҡйӣҶдёӯеәҰдҪҺзӯүпјҢвҖңеҚҒдә”вҖқиҮівҖңеҚҒеӣӣдә”вҖқ规еҲ’жңҹй—ҙпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡеҺҶз»ҸдәҶд»ҺвҖңй«ҳйҖҹеҸ‘еұ•вҖқеҲ°вҖңж·ҳжұ°иҗҪеҗҺдә§иғҪвҖқпјҢеңЁвҖңеҚҒдёүдә”вҖқжңҹй—ҙпјҢж”ҝзӯ–жҳҺзЎ®дәҶй’ўй“Ғе·Ҙдёҡдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©иҰҒжұӮгҖҒеҺӢеҮҸзІ—й’ўдә§иғҪгҖҒжҸҗй«ҳдә§иғҪеҲ©з”ЁзҺҮе’ҢиЎҢдёҡйӣҶдёӯеәҰзӯүзӣ®ж ҮпјҢвҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢе°ҶиҝӣдёҖжӯҘдҝғиҝӣй’ўй“ҒиЎҢдёҡеёғеұҖз»“жһ„еҗҲзҗҶе’Ңз»ҝиүІдҪҺзўій«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡзҺ°зҠ¶пјҡдҫӣйңҖз«ҜеқҮејұеҠҝиҝҗиЎҢпјҢеә“еӯҳжҢҒз»ӯиө°й«ҳ

1гҖҒиЎҢдёҡдҪҺиҝ·иҝҗиЎҢпјҢPMIдёҚж–ӯдёӢж»‘

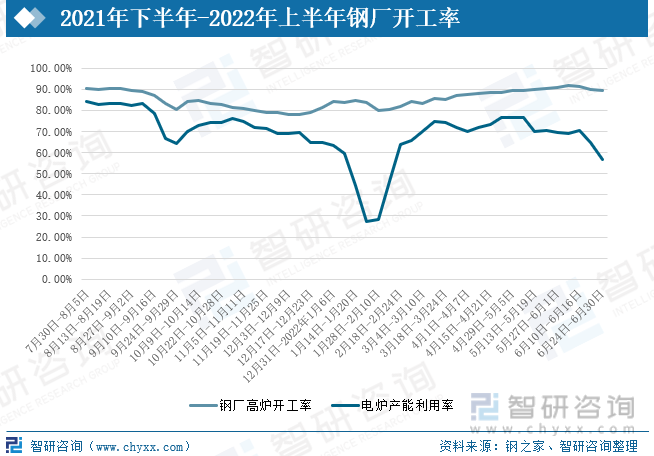

2022е№ҙжҳҘиҠӮеҗҺй’ўеҺӮејҖе·ҘзҺҮдёҚж–ӯдёҠж¶ЁпјҢе…ЁеӣҪйҷҗдә§еҮҸдә§ж”ҝзӯ–е®ҪжқҫпјҢй’ўеҺӮејҖе·ҘзҺҮгҖҒдә§иғҪеҲ©з”ЁзҺҮеқҮеұ…дәҺй«ҳдҪҚж°ҙе№іпјӣиҝӣе…Ҙ6жңҲеҗҺпјҢдёӢжёёйңҖжұӮж•ҙдҪ“з–ІиҪҜпјҢйңҖжұӮжҢҒз»ӯеҒҸејұпјҢй’ўд»·дёӢи·Ңиҝ…зҢӣпјҢеҗҢж—¶еҸ еҠ иҝӣе…Ҙдј з»ҹж¶Ҳиҙ№ж·ЎеӯЈпјҢдёҚе°‘й’ўй“ҒдјҒдёҡдё»еҠЁеҮҸдә§пјҢ6жңҲд»Ҙд»ҘжқҘпјҢй«ҳзӮүејҖе·ҘзҺҮз”ұжңҲеҲқзҡ„91.67%дёӢи·Ң2.42дёӘзҷҫеҲҶзӮ№иҮі89.25%пјҢз”өзӮүдә§иғҪеҲ©з”ЁзҺҮд№ҹз”ұ68.83%дёӢи·ҢиҮі56.63%гҖӮ

2022е№ҙд»ҘжқҘпјҢй’ўй“ҒиЎҢдёҡPMIдёҚж–ӯдёӢж»‘пјҢ1жңҲд»Ҫдёә47.5%пјҢ7жңҲд»Ҫд»…дёә33.0%пјҢеҲӣдёӢиҝ‘еҚҒе№ҙжқҘжңҖдҪҺеҖјпјҢеёӮеңәж·ЎеӯЈзү№еҫҒжҳҫзҺ°пјҢй’ўй“ҒиЎҢдёҡдҫӣйңҖдёӨз«ҜеқҮдҪҺдҪҚиҝҗиЎҢпјҢеёӮеңәдҝЎеҝғжҳҫи‘—дёҚи¶іпјҢз”ҹдә§ж”¶зј©еҸҠйңҖжұӮеҒҸејұеҜјиҮҙй’ўжқҗе’ҢеҺҹжқҗж–ҷд»·ж јиҝһз»ӯдёӢиЎҢгҖӮ

2гҖҒдҫӣз»ҷз«Ҝ延з»ӯ收зҙ§жҖҒеҠҝпјҢеә“еӯҳжҢҒз»ӯиө°й«ҳ

жҲ‘еӣҪжҳҜз”ҹй“ҒдёҺзІ—й’ўз”ҹдә§еӨ§еӣҪпјҢ2021е№ҙпјҢеңЁвҖңжҺ§дә§иғҪгҖҒеҮҸдә§йҮҸгҖҒеӣһеӨҙзңӢвҖқж”ҝзӯ–зҡ„е®һж–ҪдёӢпјҢз”ҹй“ҒгҖҒзІ—й’ўдә§йҮҸжңүжүҖдёӢж»‘пјҢеҲҶеҲ«дёә8.69дәҝеҗЁгҖҒ10.35дәҝеҗЁпјҢиҫғдёҠе№ҙеҲҶеҲ«еҮҸе°‘дәҶ0.2дәҝеҗЁгҖҒ0.3дәҝеҗЁпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢеӣҪ家йғЁе§”жҳҺзЎ®иЎЁзӨәе°Ҷ继з»ӯејҖеұ•зІ—й’ўдә§йҮҸеҺӢеҮҸе·ҘдҪңеҸ еҠ дёӢжёёйңҖжұӮз–ІиҪҜпјҢз”ҹй“ҒгҖҒзІ—й’ўдә§йҮҸ延з»ӯ收зҙ§жҖҒеҠҝпјҢдә§йҮҸеҲҶеҲ«дёә4.39дәҝеҗЁгҖҒ5.27дәҝеҗЁгҖӮ

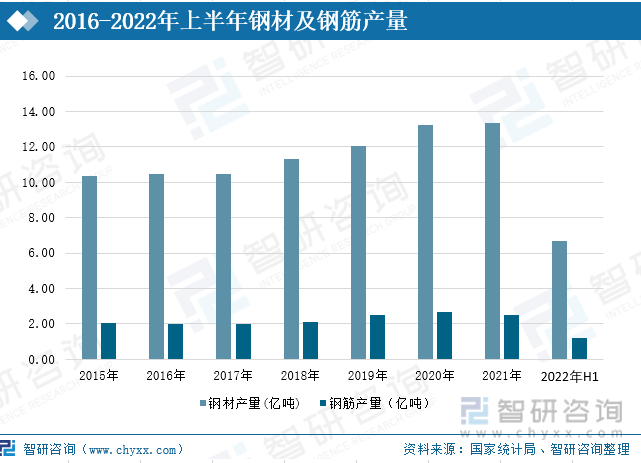

зӣ®еүҚпјҢжҲ‘еӣҪй’ўжқҗдә§е“Ғдё»иҰҒеҢ…жӢ¬иһәзә№й’ўгҖҒзәҝжқҗгҖҒеҶ·иҪ§/зғӯиҪ§жқҝеҚ·гҖҒж¶Ӯй•ҖеұӮгҖҒдёӯеҺҡжқҝзӯүпјҢ2021е№ҙеңЁзІ—й’ўдә§йҮҸдёӢж»‘зҡ„жғ…еҶөдёӢпјҢй’ўжқҗдә§йҮҸеўһе№…д№ҹ收зӘ„пјҢ2021е№ҙдёӯеӣҪй’ўжқҗдә§йҮҸдёә13.37дәҝеҗЁпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһй•ҝ0.9%пјҢеўһе№…дёҺиҫғдёҠе№ҙ收зӘ„9.1дёӘзҷҫеҲҶзӮ№пјҢе…¶дёӯй’ўзӯӢдә§йҮҸдёә2.52дәҝеҗЁпјҢиҫғдёҠе№ҙдёӢж»‘5.4%гҖӮ

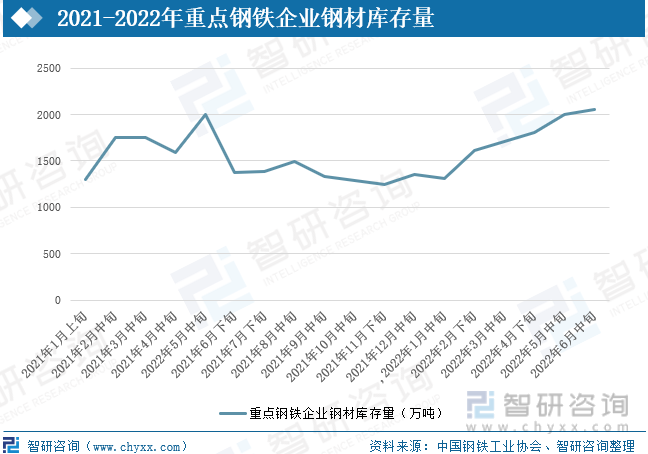

д»Һеә“еӯҳйҮҸж–№йқўжқҘзңӢпјҢж №жҚ®дёӯеӣҪй’ўй“Ғе·ҘдёҡеҚҸдјҡеҜ№йҮҚзӮ№й’ўй“ҒдјҒдёҡзҡ„з»ҹи®ЎпјҡиҮӘ2022е№ҙ1жңҲд»ҘжқҘпјҢй’ўжқҗеә“еӯҳйҮҸжҢҒз»ӯиө°й«ҳпјҢжҲӘжӯў2022е№ҙ6жңҲдёӯж—¬еә“еӯҳйҮҸе·ІиҫҫеҲ°2052.32дёҮеҗЁпјҢ3-4жңҲжң¬еә”жҳҜй’ўжқҗеҺ»еә“зҡ„ж—¶й—ҙзӮ№пјҢдҪҶеҸ—з–«жғ…йҳІжҺ§зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢй’ўеҺӮеҮәиҙ§иҠӮеҘҸж”ҫзј“пјҢй’ўеҺӮеә“еӯҳжІЎжңүеҰӮжңҹеҺ»еҢ–пјҢиҖҢжҳҜе‘ҲзҺ°жҢҜиҚЎиө°е№ізҡ„зү№еҫҒпјӣеҠ д№Ӣз–«жғ…еҜ№з»Ҳз«ҜйңҖжұӮзҡ„еҪұе“ҚпјҢйҮҮиҙӯз§ҜжһҒжҖ§жңүжүҖдёӢйҷҚпјҢдҪҝеҫ—еёӮеңәдәӨжҳ“йҮҸзҺҜжҜ”еӣһиҗҪпјҢиҝӣиҖҢеҜјиҮҙеёӮеңәйҷҚеә“иҠӮеҘҸж•ҙдҪ“зј“ж…ўпјӣиҝӣе…Ҙ6жңҲпјҢз–«жғ…йҳІжҺ§жҺӘж–ҪжҺҘиҝ‘е°ҫеЈ°пјҢиҝҗиҫ“жқЎд»¶еӨ§е№…ж”№е–„пјҢдҪҶжҳҜдә§йҮҸдҪҺдҪҚзҡ„жғ…еҶөдёӢпјҢй’ўжқҗеә“еӯҳеҺ»еҢ–дҫқ然дёҚйЎәпјҢеә“еӯҳеӨ„дәҺеҺҶеҸІеҗҢжңҹжңҖй«ҳж°ҙе№ігҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз»ҝиүІгҖҒй«ҳиҙЁйҮҸеҸ‘еұ•иҰҒжұӮдёӢпјҢиЎҢдёҡйӣҶдёӯеәҰеҸҠз”өзӮүзӮјй’ўеҚ жҜ”е°ҶжҢҒз»ӯжҸҗеҚҮ

1гҖҒиЎҢдёҡеҠ еҝ«йҮҚ组兼并пјҢйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮ

2016е№ҙеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁиҝӣй’ўй“Ғдә§дёҡ兼并йҮҚз»„еӨ„зҪ®еғөе°ёдјҒдёҡзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯжҸҗеҮәпјҡеҲ°2025е№ҙй’ўй“Ғдә§дёҡ60%-70%зҡ„й’ўдә§иғҪиҰҒйӣҶдёӯеңЁ10家е·ҰеҸізҡ„еӨ§й’ўй“ҒйӣҶеӣўдёӯпјӣ2022е№ҙ2жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯжҸҗеҲ°пјҡйј“еҠұиЎҢдёҡйҫҷеӨҙдјҒдёҡе®һж–Ҫ兼并йҮҚз»„пјҢжү“йҖ иӢҘе№Ідё–з•ҢдёҖжөҒи¶…еӨ§еһӢй’ўй“ҒдјҒдёҡйӣҶеӣўгҖӮиҷҪ然иҝ‘еҮ е№ҙеңЁеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұдёӢпјҢй’ўй“Ғдә§дёҡйӣҶдёӯеәҰжҳҫи‘—жҸҗеҚҮпјҢеӣҪеҶ…еүҚ10家钢й“ҒдјҒдёҡзІ—й’ўдә§йҮҸеҚ е…ЁеӣҪжҜ”йҮҚеңЁ2016-2021е№ҙ5е№ҙй—ҙжҸҗеҚҮдәҶ5.6дёӘзҷҫеҲҶзӮ№пјҢ2021е№ҙеҚ жҜ”дёә41.5%пјҢдҪҶиҫғзӣ®ж Үд»ҚжңүиҫғеӨ§е·®и·қпјҢжңӘжқҘеҮ е№ҙпјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡе°ҶеҠ йҖҹ兼并йҮҚз»„пјҢеҪўжҲҗдёҖжү№е…·жңүеӣҪйҷ…з«һдәүеҠӣгҖҒеҢәеҹҹеҸ·еҸ¬еҠӣгҖҒдё“дёҡеҪұе“ҚеҠӣзҡ„еӨ§еһӢй’ўй“ҒдјҒдёҡйӣҶеӣўпјҢиҝӣиҖҢжҺЁеҠЁе…ЁеӣҪй’ўй“Ғдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

2гҖҒд»Ҙеәҹй’ўдёәеҺҹжқҗж–ҷзҡ„з”өзӮүзӮјй’ўеҚ жҜ”е°ҶйҖҗжӯҘжҸҗеҚҮ

еңЁиғҪиҖ—еҸҢжҺ§гҖҒй“ҒзҹҝзҹіеҜ№еӨ–дҫқеӯҳеәҰй«ҳзҡ„иғҢжҷҜдёӢпјҢеәҹй’ўдјҳеҠҝйҖҗжӯҘжҳҫзҺ°пјҢеәҹй’ўдҪңдёәеҸҜж— йҷҗеҫӘзҺҜдҪҝз”Ёзҡ„з»ҝиүІиҪҪиғҪиө„жәҗпјҢжҳҜзӣ®еүҚе”ҜдёҖеҸҜд»ҘйҖҗжӯҘд»Јжӣҝй“Ғзҹҝзҹізҡ„дјҳиҙЁеҺҹж–ҷпјҢжҠҳж—§еәҹй’ўж•°йҮҸеәһеӨ§пјҢеҗҢж—¶дҪҝз”Ёд»Ҙеәҹй’ўдёәеҺҹжқҗж–ҷзҡ„з”өзӮүзӮјй’ўзҺҜдҝқжҖ§жӣҙејәпјҢж №жҚ®иө„ж–ҷжҳҫзӨәпјҡзӮјй’ўдҪҝз”Ё1еҗЁеәҹй’ўпјҢеҸҜд»ҘеҮҸе°‘1.7еҗЁзІҫзҹҝзҡ„ж¶ҲиҖ—пјҢжҜ”дҪҝз”Ёз”ҹй“ҒиҠӮзңҒ60%иғҪжәҗгҖҒ40%ж–°ж°ҙпјҢеҸҜеҮҸе°‘жҺ’ж”ҫеәҹж°”86%гҖҒеәҹж°ҙ76%гҖҒеәҹжёЈ72%гҖҒеӣәдҪ“жҺ’ж”ҫзү©пјҲеҗ«зҹҝеұұйғЁеҲҶзҡ„еәҹзҹіе’Ңе°ҫзҹҝпјү97%пјҢз¬ҰеҗҲзҺҜдҝқеҸ‘еұ•зҡ„еӨ§и¶ӢеҠҝпјҢеңЁгҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯжҸҗеҲ°пјҡеҲ°2025е№ҙз”өзӮүй’ўдә§йҮҸеҚ зІ—й’ўжҖ»дә§йҮҸжҜ”дҫӢжҸҗеҚҮиҮі15%д»ҘдёҠпјҢ2021е№ҙдёӯеӣҪз”өзӮүй’ўдә§йҮҸеҚ жҜ”10.7%пјҢжңӘжқҘд»Ҙеәҹй’ўдёәеҺҹжқҗж–ҷзҡ„з”өзӮүзӮјй’ўеҚ жҜ”е°ҶйҖҗжӯҘжҸҗеҚҮгҖӮ

3гҖҒеҸҢзўізӣ®ж Үд№ӢдёӢпјҢз»ҝиүІгҖҒй«ҳиҙЁйҮҸеҸ‘еұ•жҲҗдёәйҮҚиҰҒзӣ®ж Ү

еңЁеҸҢзўізӣ®ж ҮеӨ§иғҢжҷҜдёӢпјҢй’ўй“ҒиЎҢдёҡжҸҗеҮәеңЁ2025е№ҙеүҚе®һзҺ°зўіжҺ’ж”ҫиҫҫеі°пјҢеҲ°2030е№ҙпјҢй’ўй“ҒиЎҢдёҡзўіжҺ’ж”ҫйҮҸиҫғеі°еҖјйҷҚдҪҺ30%зҡ„зӣ®ж ҮпјҢеӣҪ家зӣёе…ійғЁе§”дёҚж–ӯе®Ңе–„ж”ҝзӯ–д»ҘжҺЁиҝӣй’ўй“ҒиЎҢдёҡиҠӮиғҪзҺҜдҝқгҖҒз»ҝиүІеҸ‘еұ•пјҢиҝҷеҜ№дәҺй’ўй“ҒдјҒдёҡиҖҢиЁҖж—ўжҳҜжҢ‘жҲҳд№ҹжҳҜжңәйҒҮпјҢжңӘжқҘй’ўдјҒд№Ӣй—ҙзҡ„з«һдәүд№ҹз”ұжҲҗжң¬з«һдәүиҪ¬еҗ‘з»јеҗҲе®һеҠӣз«һдәүпјҢз»ҝиүІгҖҒзҺҜжҜ”жҲҗдёәй’ўдјҒжҸҗеҚҮз«һдәүеҠӣзҡ„йҮҚиҰҒжҠ“жүӢпјҢжңӘжқҘй’ўдјҒзӣҲеҲ©жғ…еҶөгҖҒеҸ‘еұ•и§„жЁЎеӨ§е°ҸйғҪе°ҶеҸ–еҶідәҺе…¶зҺҜдҝқгҖҒз»ҝиүІз”ҹдә§иғҪеҠӣпјӣзӣ®еүҚпјҢдёәйҖӮеә”й’ўй“ҒиЎҢдёҡз»“жһ„еҚҮзә§пјҢй’ўдјҒзә·зә·иҝӣиЎҢдҪҺзўіе’ҢдҪҺиғҪиҖ—规еҲ’пјҢеңЁжҠҖжңҜж”№иҝӣгҖҒеҫӘзҺҜз»ҸжөҺгҖҒж°ўеҶ¶зӮјгҖҒзҺҜеўғж”№йҖ гҖҒз”ҹжҖҒжү“йҖ зӯүе…Ёж–№дҪҚиҝӣиЎҢз»ҝиүІиҪ¬еһӢпјҢе…ЁеӣҪе·Іжңү228家钢дјҒ6.1дәҝеҗЁзІ—й’ўдә§иғҪжӯЈеңЁе®һж–Ҫи¶…дҪҺжҺ’ж”ҫж”№йҖ гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪй’ўй“ҒиЎҢдёҡдә§дёҡй“ҫзәөеҗ‘ж•ҙеҗҲеҸҠ延伸пјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡдјҒдёҡжЎҲдҫӢеҲҶжһҗпјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡдјҒдёҡжЎҲдҫӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ