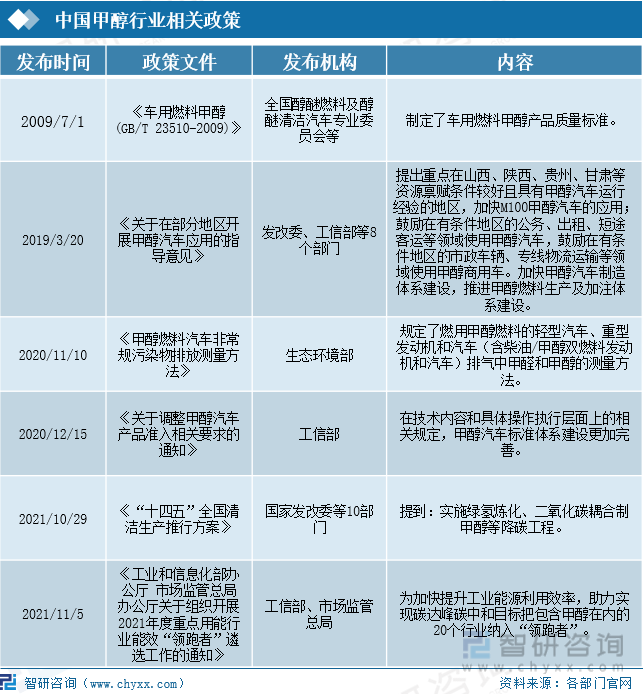

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡз”ІйҶҮиў«зәіе…ҘвҖңйўҶи·‘иҖ…вҖқпјҢеҠ©еҠӣе®һзҺ°вҖңзўіиҫҫеі°вҖқ

еңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж ҮдёӢпјҢеӣҪ家е’Ңеҗ„ең°ж–№ж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–дҝғиҝӣиғҪжәҗиҪ¬еһӢпјҢжҸҗй«ҳиғҪжәҗеҲ©з”ЁзҺҮгҖӮ2021е№ҙпјҢеҸ‘改委зӯүеӨҡйғЁй—ЁеҮәеҸ°зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪжё…жҙҒз”ҹдә§жҺЁиЎҢж–№жЎҲгҖӢпјҢжҸҗеҮәиҰҒе®һж–Ҫз»ҝж°ўзӮјеҢ–гҖҒдәҢж°§еҢ–зўіиҖҰеҗҲеҲ¶з”ІйҶҮзӯүйҷҚзўіе·ҘзЁӢгҖӮдёәеҠ еҝ«жҸҗеҚҮе·ҘдёҡиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢеҠ©еҠӣе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮпјҢе·ҘдҝЎйғЁе’ҢеёӮеңәзӣ‘з®ЎжҖ»еұҖжҠҠеҢ…еҗ«з”ІйҶҮеңЁеҶ…зҡ„20дёӘиЎҢдёҡзәіе…ҘвҖңйўҶи·‘иҖ…вҖқгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡдҫӣйңҖ规模жҢҒз»ӯжү©еӨ§пјҢеёӮеңәд»·ж јдҝқжҢҒй«ҳдҪҚйңҮиҚЎ

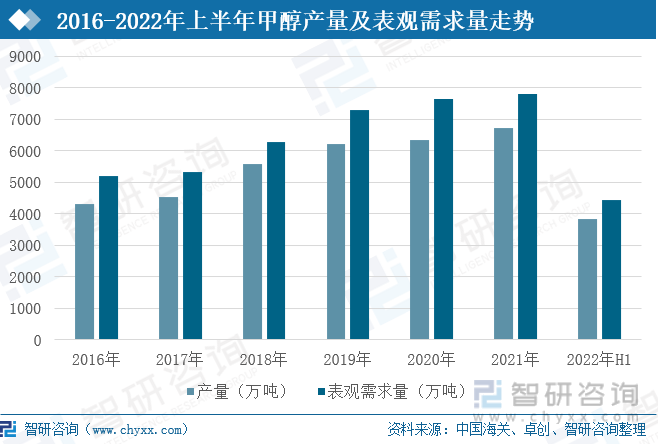

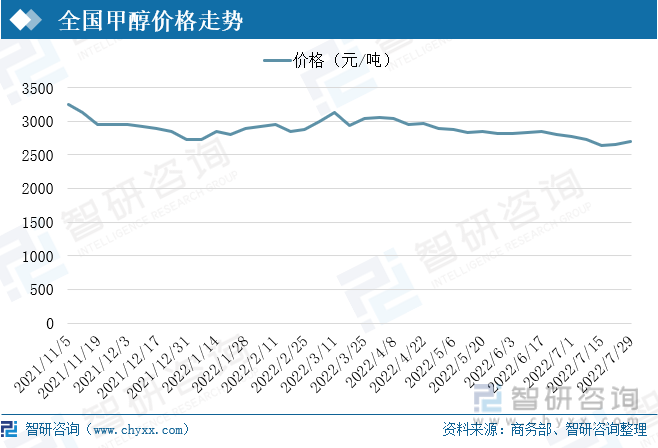

иЎҢдёҡдҫӣйңҖ规模жҢҒз»ӯжү©еӨ§пјҢд»Һдҫӣз»ҷз«ҜзңӢпјҢз”ІйҶҮдә§йҮҸе‘ҲдёҠеҚҮжҖҒеҠҝгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪз”ІйҶҮдә§йҮҸзәҰдёә3835дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеҗҢжҜ”еўһй•ҝ2.43%гҖӮд»ҺйңҖжұӮз«ҜзңӢпјҢеҸ—дёӢжёёжңүжңәеҗҲжҲҗгҖҒеҢ»иҚҜгҖҒжұҪиҪҰзӯүйўҶеҹҹйңҖжұӮжӢүеҠЁпјҢз”ІйҶҮйңҖжұӮйҮҸеңЁйҖҗе№ҙеўһй•ҝгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢз”ІйҶҮиЎЁи§ӮйңҖжұӮйҮҸиҫҫеҲ°4425.72дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ2.83%гҖӮд»Һе…ЁеӣҪз”ІйҶҮд»·ж јиө°еҠҝзңӢпјҢз”ІйҶҮеёӮеңәж•ҙдҪ“е‘ҲзҺ°зЁідёӯеҗ‘еҘҪпјҢеңЁз…ӨзӮӯгҖҒеӨ©з„¶ж°”зӯүз”ІйҶҮзҡ„еҹәзЎҖеҺҹж–ҷд»·ж јдёҠж¶ЁдёӢпјҢз”ІйҶҮд»·ж јдҝқжҢҒй«ҳдҪҚжіўеҠЁгҖӮжҲӘжӯўеҲ°2022е№ҙ6жңҲ24ж—ҘпјҢе…ЁеӣҪз”ІйҶҮе№іеқҮд»·ж јиҫҫеҲ°2903е…ғ/еҗЁпјҢд»·ж јжҖ»дҪ“зЁіе®ҡеңЁ2600-3000е…ғ/еҗЁеҢәй—ҙеҶ…гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡз”ҹдә§дјҒдёҡдј—еӨҡпјҢеёӮеңәз«һдәүиҫғеү§зғҲ

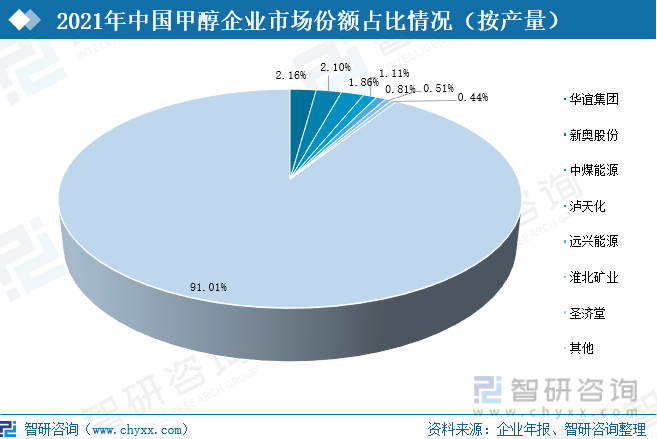

жҲ‘еӣҪз”ІйҶҮз”ҹдә§дјҒдёҡиҫғеӨҡпјҢдё»иҰҒеҢ…жӢ¬еҚҺи°ҠйӣҶеӣўгҖҒж–°еҘҘиӮЎд»ҪгҖҒдёӯз…ӨиғҪжәҗгҖҒжіёеӨ©еҢ–е’Ңиҝңе…ҙиғҪжәҗзӯүдјҒдёҡпјҢеёӮеңәз«һдәүзӣёеҜ№жҝҖзғҲгҖӮд»Һдә§йҮҸеҚ жҜ”зңӢпјҢеҚҺи°ҠйӣҶеӣўе’Ңж–°еҘҘиӮЎд»ҪеңЁз”ІйҶҮеёӮеңәеҚ жҜ”зӣёеҜ№иҫғеӨ§пјҢеҚ жҚ®2%д»ҘдёҠзҡ„еёӮеңәд»Ҫйўқпјӣдёӯз…ӨиғҪжәҗеҲҷеҚ жҚ®1.86%зҡ„еёӮеңәд»ҪйўқпјҢжіёеӨ©еҢ–еҚ жҚ®1.11%пјҢиҝңе…ҙиғҪжәҗеҚ жҜ”0.81%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡжңқеӨҡе…ғеҢ–еҸ‘еұ•

еңЁиҠӮиғҪеҮҸжҺ’е’Ңз”ҹдә§жҠҖжңҜжҸҗй«ҳдёӢпјҢиЎҢдёҡеҮҶе…ҘжқЎд»¶жҸҗй«ҳпјҢдә§иғҪиҗҪеҗҺгҖҒиҖ—иғҪй«ҳгҖҒзҺҜеўғжұЎжҹ“дёҘйҮҚзҡ„дјҒдёҡе°Ҷиў«еёӮеңәж·ҳжұ°пјҢеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӢпјҢз”ІйҶҮеёӮеңәе°ҶдёҚж–ӯеҗ‘еӨҙйғЁдјҳеҠҝдјҒдёҡиҒҡйӣҶгҖӮдјҒдёҡд№ҹе°ҶеңЁзҺ°жңүзҡ„дә§е“ҒеҹәзЎҖдёҠпјҢжҸҗй«ҳз”ҹдә§жҠҖжңҜпјҢеӨ§еҠӣеҸ‘еұ•з”ІйҶҮиЎҚз”ҹе“ҒпјҢжҺўзҙўз”ІйҶҮеңЁдәӨйҖҡгҖҒзҮғж–ҷгҖҒеӮЁиғҪзӯүйўҶеҹҹжҪңеңЁеёӮеңәпјҢиҝӣдёҖжӯҘжү©еӨ§иғҪжәҗдә§е“Ғдҫӣеә”е“Ғзұ»е’Ң规模пјҢжҺЁеҠЁз”ІйҶҮиЎҢдёҡжңқеӨҡе…ғеҢ–еҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡз”ІйҶҮгҖҒеёӮеңәдҫӣйңҖгҖҒд»·ж јгҖҒдјҒдёҡж јеұҖ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡз”ІйҶҮиў«зәіе…ҘвҖңйўҶи·‘иҖ…вҖқпјҢеҠ©еҠӣе®һзҺ°вҖңзўіиҫҫеі°вҖқ

з”ІйҶҮжҳҜйҮҚиҰҒжә¶еүӮд№ҹеҸҜд»ҘдҪңдёәжё…жҙҒзҮғж–ҷгҖӮиҝ‘еҮ е№ҙпјҢж”ҝеәңеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–ж”ҜжҢҒеҸ‘еұ•з”ІйҶҮзҮғж–ҷгҖӮеңЁ2009е№ҙпјҢеҲ¶е®ҡдәҶиҪҰз”ЁзҮғж–ҷз”ІйҶҮдә§е“ҒиҙЁйҮҸж ҮеҮҶгҖӮеңЁ2019е№ҙпјҢжҸҗеҮәеңЁеұұиҘҝгҖҒйҷ•иҘҝзӯүең°еҢәжҺЁе№ҝз”ІйҶҮжұҪиҪҰпјҢ并жҸҗеҮәеҠ еҝ«з”ІйҶҮжұҪиҪҰеҲ¶йҖ дҪ“зі»е»әи®ҫгҖӮйҡҸеҗҺеңЁ2020е№ҙеҮәеҸ°зҡ„гҖҠе…ідәҺи°ғж•ҙз”ІйҶҮжұҪиҪҰдә§е“ҒеҮҶе…Ҙзӣёе…іиҰҒжұӮзҡ„йҖҡзҹҘгҖӢдёӯпјҢеҜ№з”ІйҶҮзҮғж–ҷеҒҡеҮәдәҶзӣёе…іи§„е®ҡгҖӮ2021е№ҙпјҢеҸ‘改委зӯүеӨҡйғЁй—ЁеҮәеҸ°зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪжё…жҙҒз”ҹдә§жҺЁиЎҢж–№жЎҲгҖӢпјҢжҸҗеҮәиҰҒе®һж–Ҫз»ҝж°ўзӮјеҢ–гҖҒдәҢж°§еҢ–зўіиҖҰеҗҲеҲ¶з”ІйҶҮзӯүйҷҚзўіе·ҘзЁӢгҖӮдёәеҠ еҝ«жҸҗеҚҮе·ҘдёҡиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢеҠ©еҠӣе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж ҮпјҢе·ҘдҝЎйғЁе’ҢеёӮеңәзӣ‘з®ЎжҖ»еұҖжҠҠеҢ…еҗ«з”ІйҶҮеңЁеҶ…зҡ„20дёӘиЎҢдёҡзәіе…ҘвҖңйўҶи·‘иҖ…вҖқгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҫӣйңҖ规模жҢҒз»ӯжү©еӨ§

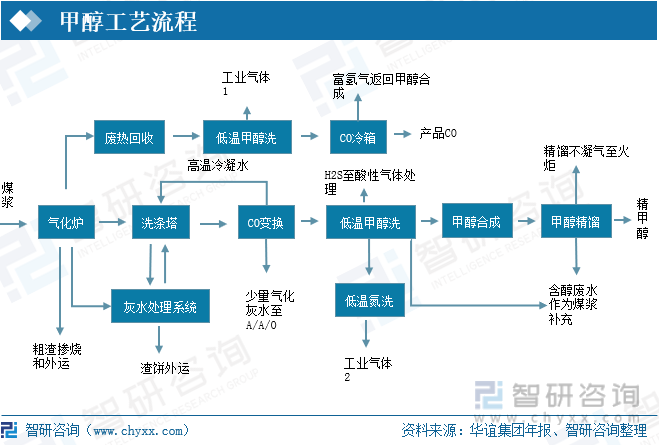

з”ҹдә§з”ІйҶҮзҡ„еҺҹж–ҷдё»иҰҒжҳҜж°”еҢ–з…ӨгҖҒзҹіжІ№гҖҒеӨ©з„¶е’Ңж°§ж°”пјҢз»ҸиҝҮдёҚе®Ңе…ЁзҮғзғ§зҡ„ж··еҗҲж°”дҪ“и„ұиҙЁеҗҺеңЁеӮ¬еҢ–дҪңз”ЁдёӢеҗҲжҲҗзІ—з”ІйҶҮпјҢеҶҚйҖҡиҝҮзІҫйҰҸеҫ—еҲ°з”ІйҶҮдә§е“ҒгҖӮ

иЎҢдёҡдҫӣйңҖ规模йҖҗе№ҙжү©еӨ§пјҢд»Һдҫӣз»ҷз«ҜзңӢпјҢз”ІйҶҮдә§йҮҸе‘ҲдёҠеҚҮжҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪз”ІйҶҮдә§йҮҸ6728дёҮеҗЁпјҢиҫғ2016е№ҙеўһеҠ 2414дёҮеҗЁпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә7.69%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪз”ІйҶҮдә§йҮҸзәҰдёә3835дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеҗҢжҜ”еўһй•ҝ2.43%гҖӮд»ҺйңҖжұӮз«ҜзңӢпјҢеҸ—дёӢжёёжңүжңәеҗҲжҲҗгҖҒеҢ»иҚҜгҖҒжұҪиҪҰзӯүйўҶеҹҹйңҖжұӮжӢүеҠЁпјҢз”ІйҶҮйңҖжұӮйҮҸеңЁйҖҗе№ҙеўһй•ҝгҖӮеҲ°2021е№ҙпјҢз”ІйҶҮиЎЁи§ӮйңҖжұӮйҮҸиҫҫеҲ°7808.52дёҮеҗЁпјҢиҫғ2016е№ҙеўһеҠ 2611.2дёҮеҗЁпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә7.02%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢз”ІйҶҮиЎЁи§ӮйңҖжұӮйҮҸиҫҫеҲ°4425.72дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ2.83%гҖӮ

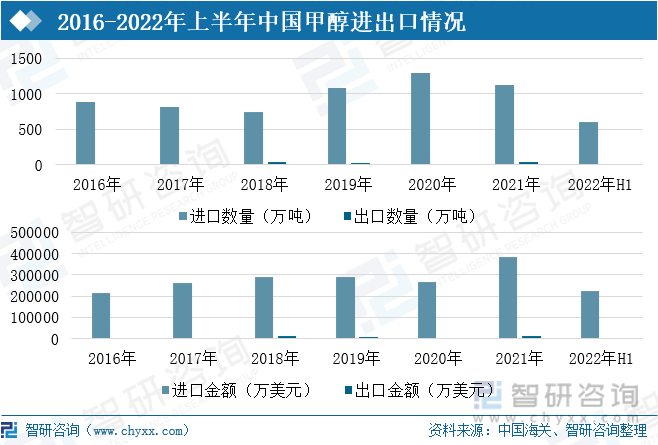

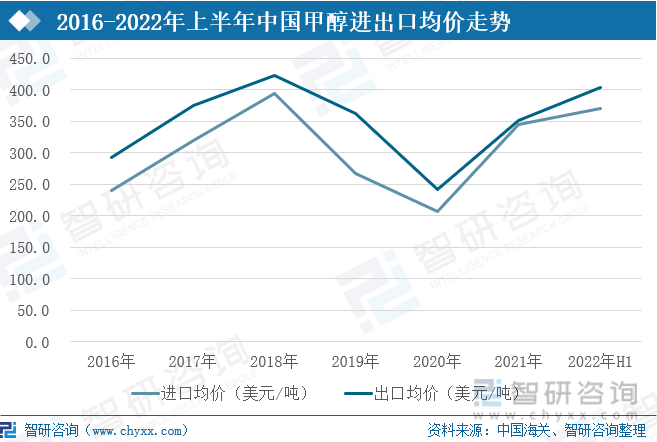

д»Һз”ІйҶҮиҝӣеҮәеҸЈжғ…еҶөзңӢпјҢжҲ‘еӣҪз”ІйҶҮзҡ„иҝӣеҸЈж•°йҮҸиҝңеӨ§дәҺеҮәеҸЈж•°йҮҸгҖӮ2021е№ҙжҲ‘еӣҪз”ІйҶҮиҝӣеҸЈж•°йҮҸдёә1119.8дёҮеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘дәҶ13.49%пјӣжҲ‘еӣҪз”ІйҶҮзҡ„еҮәеҸЈж•°йҮҸдёә39.28дёҮеҗЁпјҢиҫғ2020е№ҙеўһй•ҝдәҶ224.14%гҖӮ2021е№ҙжҲ‘еӣҪз”ІйҶҮиҝӣеҸЈйҮ‘йўқдёә386010.6дёҮзҫҺе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ43.78%пјӣжҲ‘еӣҪз”ІйҶҮзҡ„еҮәеҸЈйҮ‘йўқдёә13827.3дёҮзҫҺе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ373.10%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪз”ІйҶҮиҝӣеҸЈж•°дёә600.71дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә222419.17дёҮзҫҺе…ғпјӣз”ІйҶҮиҝӣеҸЈ10дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә4033.65дёҮзҫҺе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢз”ІйҶҮжҺ’иЎҢеүҚдёүзҡ„иҝӣеҸЈең°еҢәдёәйҳҝжӣјгҖҒдјҠжң—е’ҢжІҷзү№йҳҝжӢүдјҜпјҢиҝӣеҸЈж•°йҮҸеҲҶеҲ«дёә163.6дёҮеҗЁгҖҒ135.56дёҮеҗЁе’Ң81.25дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқеҲҶеҲ«дёә60432.23дёҮзҫҺе…ғгҖҒ49444.2дёҮзҫҺе…ғе’Ң29787.90дёҮзҫҺе…ғпјӣеҮәеҸЈеүҚдёүеҗҚеҲҶеҲ«жҳҜеҚ°еәҰе°јиҘҝдәҡгҖҒи¶ҠеҚ—е’ҢдёӯеӣҪеҸ°ж№ҫпјҢеҮәеҸЈж•°йҮҸеҲҶеҲ«дёә5.14дёҮеҗЁгҖҒ3.12дёҮеҗЁе’Ң1дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқеҲҶеҲ«дёә2034.90дёҮзҫҺе…ғгҖҒ1272.09дёҮзҫҺе…ғе’Ң423.71дёҮзҫҺе…ғгҖӮ

д»Һе…ЁеӣҪз”ІйҶҮд»·ж јиө°еҠҝзңӢпјҢз”ІйҶҮеёӮеңәж•ҙдҪ“е‘ҲзҺ°зЁідёӯеҗ‘еҘҪпјҢеңЁз…ӨзӮӯгҖҒеӨ©з„¶ж°”зӯүз”ІйҶҮзҡ„еҹәзЎҖеҺҹж–ҷд»·ж јдёҠж¶ЁдёӢпјҢз”ІйҶҮд»·ж јдҝқжҢҒй«ҳдҪҚжіўеҠЁгҖӮжҲӘжӯўеҲ°2022е№ҙ6жңҲ24ж—ҘпјҢе…ЁеӣҪз”ІйҶҮе№іеқҮд»·ж јиҫҫеҲ°2903е…ғ/еҗЁпјҢд»·ж јжҖ»дҪ“зЁіе®ҡеңЁ2600-3000е…ғ/еҗЁеҢәй—ҙеҶ…гҖӮ

д»ҺиҝӣеҮәеҸЈеқҮд»·зңӢпјҢз”ІйҶҮиҝӣеҮәеҸЈеқҮд»·жіўеҠЁиҫғеӨ§гҖӮеҸ—зҺҜдҝқгҖҒйҷҗж°”зӯүеӣ зҙ еҪұе“ҚпјҢз”ІйҶҮдә§йҮҸдёӢйҷҚпјҢ2016-2018е№ҙй—ҙз”ІйҶҮиҝӣеҮәеҸЈеқҮд»·е‘ҲзҺ°еўһй•ҝжҖҒеҠҝгҖӮ2018-2020е№ҙй—ҙпјҢеҸ—з–«жғ…еҸҠдёӢжёёйңҖжұӮеҮҸе°‘зӯүеӣ зҙ еҪұе“ҚпјҢз”ІйҶҮиҝӣеҮәеҸЈеқҮд»·е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝгҖӮ2021е№ҙпјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺеӨҚиӢҸпјҢдёӢжёёйңҖжұӮдёҠж¶ЁпјҢжҲ‘еӣҪз”ІйҶҮиҝӣеҸЈеқҮд»·дёә344.71зҫҺе…ғ/еҗЁпјҢиҫғ2020е№ҙеўһй•ҝдәҶ66.20%пјӣжҲ‘еӣҪз”ІйҶҮеҮәеҸЈеқҮд»·дёә351.98зҫҺе…ғ/еҗЁпјҢиҫғ2020е№ҙеўһй•ҝдәҶ45.96%гҖӮжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪз”ІйҶҮиҝӣеҸЈеқҮд»·370.3зҫҺе…ғ/еҗЁпјҢз”ІйҶҮеҮәеҸЈеқҮд»·403.4зҫҺе…ғ/еҗЁгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡз”ҹдә§дјҒдёҡдј—еӨҡпјҢеёӮеңәз«һдәүжҝҖзғҲ

жҲ‘еӣҪз”ІйҶҮз”ҹдә§дјҒдёҡиҫғеӨҡпјҢдё»иҰҒеҢ…жӢ¬еҚҺи°ҠйӣҶеӣўгҖҒж–°еҘҘиӮЎд»ҪгҖҒдёӯз…ӨиғҪжәҗгҖҒжіёеӨ©еҢ–е’Ңиҝңе…ҙиғҪжәҗзӯүдјҒдёҡпјҢеёӮеңәз«һдәүзӣёеҜ№жҝҖзғҲгҖӮд»Һдә§йҮҸеҚ жҜ”зңӢпјҢеҚҺи°ҠйӣҶеӣўе’Ңж–°еҘҘиӮЎд»ҪеңЁз”ІйҶҮеёӮеңәеҚ жҜ”зӣёеҜ№иҫғеӨ§пјҢеҚ жҚ®2%д»ҘдёҠзҡ„еёӮеңәд»Ҫйўқпјӣдёӯз…ӨиғҪжәҗеҲҷеҚ жҚ®1.86%зҡ„еёӮеңәд»ҪйўқпјҢжіёеӨ©еҢ–еҚ жҚ®1.11%пјҢиҝңе…ҙиғҪжәҗеҚ жҜ”0.81%гҖӮ

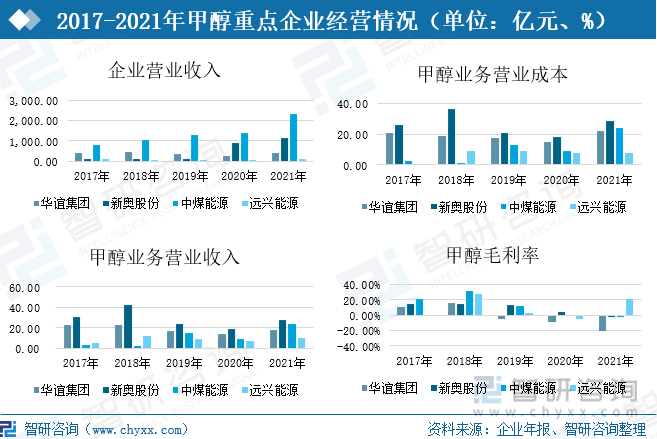

д»ҺдјҒдёҡз»ҸиҗҘжғ…еҶөзңӢпјҢ2021е№ҙпјҢеҚҺи°ҠйӣҶеӣўз”ІйҶҮдёҡеҠЎиҗҘдёҡ收е…Ҙдёә18.23дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ4.51дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.71%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„4.59%пјӣеҸ—еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁеҪұе“ҚпјҢдјҒдёҡжҲҗжң¬еўһеҠ пјҢз”ІйҶҮдёҡеҠЎиҗҘдёҡжҲҗжң¬дёә21.91дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ31.74%пјҢз”ІйҶҮжҜӣеҲ©зҺҮдёә-20.16%гҖӮж–°еҘҘиӮЎд»Ҫз”ІйҶҮдёҡеҠЎиҗҘдёҡ收е…Ҙдёә27.99дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ8.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.30%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„2.41%пјӣеҸ—еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁеҪұе“ҚпјҢз”ІйҶҮдёҡеҠЎиҗҘдёҡжҲҗжң¬дёә28.71дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ36.21%пјҢз”ІйҶҮжҜӣеҲ©зҺҮдёә-2.59%гҖӮдёӯз…ӨиғҪжәҗз”ІйҶҮдёҡеҠЎиҗҘдёҡ收е…Ҙдёә23.3дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ14.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ60.64%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„1.01%пјӣз”ІйҶҮдёҡеҠЎиҗҘдёҡжҲҗжң¬еҗҢжҜ”еўһй•ҝ61.49%пјҢз”ІйҶҮжҜӣеҲ©зҺҮдёә-2.70%гҖӮиҝңе…ҙиғҪжәҗз”ІйҶҮдёҡеҠЎиҗҘдёҡ收е…Ҙдёә9.95дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ2.93дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.41%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„8.19%пјӣз”ІйҶҮдёҡеҠЎиҗҘдёҡжҲҗжң¬еҗҢжҜ”еўһй•ҝ5.19%пјҢз”ІйҶҮжҜӣеҲ©зҺҮдёә21.73%пјҢиҫғ2020е№ҙдёҠж¶Ё26.85%гҖӮ

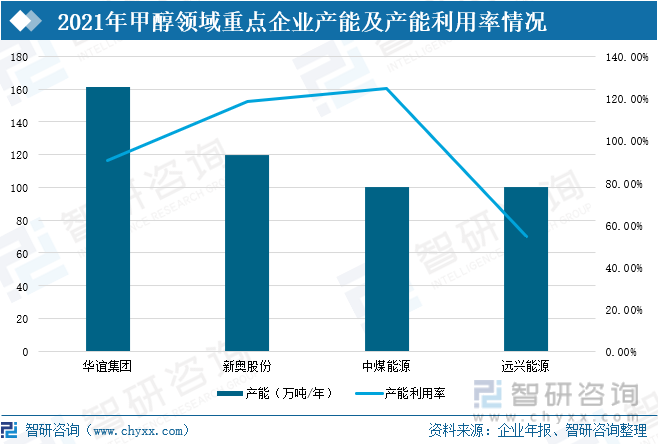

д»Һдә§иғҪжғ…еҶөзңӢпјҢ2021е№ҙпјҢеҚҺи°ҠйӣҶеӣўжӢҘжңү161дёҮеҗЁ/е№ҙзҡ„з”ІйҶҮдә§иғҪпјҢдә§иғҪеҲ©з”ЁзҺҮ90.54%пјӣж–°еҘҘиӮЎд»ҪжӢҘжңү120дёҮеҗЁ/е№ҙзҡ„з”ІйҶҮдә§иғҪпјҢдә§иғҪеҲ©з”ЁзҺҮиҫҫеҲ°118.33%пјӣдёӯз…ӨиғҪжәҗжӢҘжңү100дёҮеҗЁ/е№ҙз”ІйҶҮдә§иғҪпјҢдә§иғҪеҲ©з”ЁзҺҮиҫҫеҲ°124.60%пјӣиҝңе…ҙиғҪжәҗд№ҹжӢҘжңү100дёҮеҗЁ/е№ҙз”ІйҶҮдә§иғҪпјҢдә§иғҪеҲ©з”ЁзҺҮд»…дёә54.66%гҖӮ

д»Һз”ІйҶҮдә§й”Җжғ…еҶөзңӢпјҢдјҒдёҡдә§й”ҖжҖ»дҪ“е‘ҲдёҠж¶ЁжҖҒеҠҝгҖӮ2021е№ҙпјҢеҚҺи°ҠйӣҶеӣўз”ІйҶҮдә§йҮҸдёә145.76дёҮеҗЁпјҢдёҺдёҠе№ҙеҮ д№ҺжҢҒе№іпјӣз”ІйҶҮй”ҖйҮҸдёә77.67дёҮеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘дәҶ6.08дёҮеҗЁгҖӮж–°еҘҘиӮЎд»Ҫз”ІйҶҮдә§йҮҸдёә142дёҮеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘4еҗЁпјҢй”Җе”®йҮҸдёҺдә§йҮҸжҢҒе№ігҖӮдёӯз…ӨиғҪжәҗз”ІйҶҮдә§йҮҸдёә125.9дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 56.9дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ82.46%пјҢй”Җе”®йҮҸдёә124.6дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 55.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ81.1%гҖӮиҝңе…ҙиғҪжәҗз”ІйҶҮдә§йҮҸдёә54.66дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 3.54дёҮеҗЁпјӣй”ҖйҮҸдёә48.35дёҮеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘6.27дёҮеҗЁгҖӮ

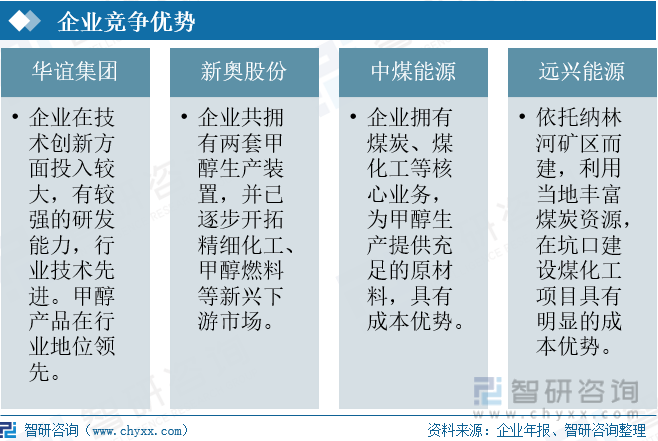

дјҒдёҡз«һдәүдјҳеҠҝжҳҺжҳҫпјҢеҚҺи°ҠйӣҶеӣўеңЁжҠҖжңҜеҲӣж–°ж–№йқўжҠ•е…ҘиҫғеӨ§пјҢжңүиҫғејәзҡ„з ”еҸ‘иғҪеҠӣпјҢиЎҢдёҡжҠҖжңҜе…ҲиҝӣпјҢ并且甲йҶҮдә§е“ҒеңЁиЎҢдёҡеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮж–°еҘҘиӮЎд»ҪдјҒдёҡе…ұжӢҘжңүдёӨеҘ—з”ІйҶҮз”ҹдә§иЈ…зҪ®пјҢ并已йҖҗжӯҘејҖжӢ“зІҫз»ҶеҢ–е·ҘгҖҒз”ІйҶҮзҮғж–ҷзӯүж–°е…ҙдёӢжёёеёӮеңәгҖӮдёӯз…ӨиғҪжәҗе’Ңиҝңе…ҙиғҪжәҗйҮҮиҙӯжҲҗжң¬иҫғдҪҺпјҢе…·жңүжҳҺжҳҫзҡ„жҲҗжң¬дјҳеҠҝгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡжҠҖжңҜеҚҮзә§пјҢз”ІйҶҮиЎҢдёҡжңқеӨҡе…ғеҢ–еҸ‘еұ•

1гҖҒиЎҢдёҡйңҖжұӮйҮҸе°ҶиҝӣдёҖжӯҘжҸҗеҚҮ

з”ІйҶҮиЎҢдёҡе°Ҷз»ҙжҢҒе№ізЁіеҗ‘еҘҪзҡ„еҸ‘еұ•жҖҒеҠҝпјҢд»Һдҫӣз»ҷжғ…еҶөзңӢпјҢеҸ—иғҪиҖ—еҸҢжҺ§гҖҒвҖңзўіиҫҫеі°вҖқзӯүеҪұе“ҚйңҖжұӮж–№йқўпјҢз”ІйҶҮдә§йҮҸеӨ§жҰӮзҺҮеҮәзҺ°ж”¶зј©гҖӮеңЁйңҖжұӮз«ҜпјҢзғҜзғғд»ҚжҳҜдёӢжёёдё»иҰҒж¶Ҳиҙ№й©ұеҠЁеҠӣпјҢеңЁз”ІйҶӣгҖҒйҶӢй…ёгҖҒд»ҘеҸҠдёӢжёёзІҫз»Ҷзұ»дә§дёҡйңҖжұӮз»ҙжҢҒзЁіжӯҘеўһй•ҝдёӢпјҢе’ҢеҸҜйҷҚи§ЈеЎ‘ж–ҷзҡ„еҝ«йҖҹжҺЁе№ҝпјҢе°ҶжӢүеҠЁз”ІйҶҮж¶Ҳиҙ№йҮҸиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

2гҖҒз”ІйҶҮеҲ¶ж°ўжҲҗдёәиЎҢдёҡеҸ‘еұ•ж–°и¶ӢеҠҝ

еңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж ҮдёӢпјҢеӣҪ家е’Ңеҗ„ең°ж–№ж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–дҝғиҝӣиғҪжәҗиҪ¬еһӢпјҢжҸҗй«ҳиғҪжәҗеҲ©з”ЁзҺҮпјҢеҮҸе°‘зўіжҺ’ж”ҫгҖӮ2021е№ҙпјҢеҸ‘改委зӯүеӨҡйғЁй—ЁеҮәеҸ°дәҶгҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪжё…жҙҒз”ҹдә§жҺЁиЎҢж–№жЎҲгҖӢпјҢжҸҗеҮәиҰҒе®һж–Ҫз»ҝж°ўзӮјеҢ–гҖҒдәҢж°§еҢ–зўіиҖҰеҗҲеҲ¶з”ІйҶҮзӯүйҷҚзўіе·ҘзЁӢгҖӮз”ІйҶҮеҲ¶ж°ўжҠҖжңҜе…·жңүе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜпјҢйҡҸзқҖ科еӯҰз ”з©¶зҡ„дёҚж–ӯиҝӣжӯҘпјҢз”ІйҶҮеҲ¶ж°ўиғҪеӨҹиҝӣдёҖжӯҘеҸ‘еұ•дёәз”ІйҶҮеӮЁж°ўпјҢеҮҸе°‘зўіжҺ’ж”ҫпјҢеҠ©еҠӣе®һзҺ°вҖңеҸҢзўівҖқзӣ®ж ҮгҖӮ

3гҖҒйӣҶдёӯеәҰе°ҶйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡжңқеӨҡе…ғеҢ–еҸ‘еұ•

еӣҪеҶ…з”ІйҶҮз”ҹдә§дјҒдёҡеӨҡпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮеңЁиҠӮиғҪеҮҸжҺ’е’Ңз”ҹдә§жҠҖжңҜжҸҗй«ҳдёӢпјҢиЎҢдёҡеҮҶе…ҘжқЎд»¶жҸҗй«ҳпјҢдә§иғҪиҗҪеҗҺгҖҒиҖ—иғҪй«ҳгҖҒзҺҜеўғжұЎжҹ“дёҘйҮҚзҡ„дјҒдёҡе°Ҷиў«еёӮеңәж·ҳжұ°пјҢеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӢпјҢз”ІйҶҮеёӮеңәе°ҶдёҚж–ӯеҗ‘еӨҙйғЁдјҳеҠҝдјҒдёҡиҒҡйӣҶгҖӮдјҒдёҡд№ҹе°ҶеңЁзҺ°жңүзҡ„дә§е“ҒеҹәзЎҖдёҠпјҢжҸҗй«ҳз”ҹдә§жҠҖжңҜпјҢеӨ§еҠӣеҸ‘еұ•з”ІйҶҮиЎҚз”ҹе“ҒпјҢжҺўзҙўз”ІйҶҮеңЁдәӨйҖҡгҖҒзҮғж–ҷгҖҒеӮЁиғҪзӯүйўҶеҹҹжҪңеңЁеёӮеңәпјҢиҝӣдёҖжӯҘжү©еӨ§иғҪжәҗдә§е“Ғдҫӣеә”е“Ғзұ»е’Ң规模пјҢжҺЁеҠЁз”ІйҶҮиЎҢдёҡжңқеӨҡе…ғеҢ–еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз”ІйҶҮиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”ІйҶҮиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”ІйҶҮиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«з”ІйҶҮз”ҹдә§жҠҖжңҜеҲҶжһҗпјҢ2024-2030е№ҙз”ІйҶҮе·ҘдёҡжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙз”ІйҶҮе·ҘдёҡеҸ‘еұ•еүҚжҷҜдёҺи¶ӢеҠҝйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ