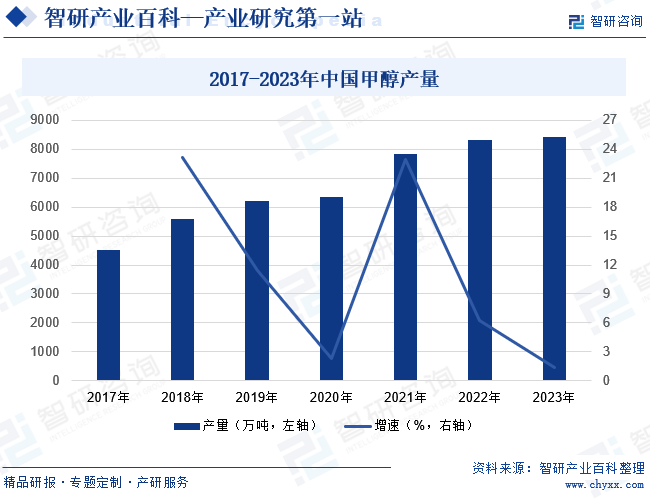

ж‘ҳиҰҒпјҡ2023е№ҙеӣҪеҶ…з”ІйҶҮдә§йҮҸзЁіжӯҘеўһй•ҝпјҢдә§йҮҸиҫҫеҲ°8424дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.42%гҖӮз”ІйҶҮзҡ„дёӢжёёйңҖжұӮеҸҜд»ҘеҲҶдёәж–°е…ҙйңҖжұӮе’Ңдј з»ҹйңҖжұӮдёӨзұ»гҖӮж–°е…ҙйңҖжұӮеҢ…жӢ¬зғҜзғғгҖҒзҮғж–ҷгҖҒеҲ¶ж°ўе’ҢжұҪжІ№еӣӣеӨ§зұ»пјҢиҖҢдј з»ҹйңҖжұӮеҲҷеҢ…еҗ«з”ІйҶӣе’ҢеҶ°йҶӢй…ёзӯүдј з»ҹеҢ–е·Ҙдә§е“ҒгҖӮж №жҚ®2023е№ҙзҡ„з”ІйҶҮйңҖжұӮз»“жһ„пјҢзғҜзғғеҚ жҜ”й«ҳиҫҫ53%пјҢзҮғж–ҷеҚ жҜ”жҸҗеҚҮиҮі18%пјҢз”ІйҶӣгҖҒMTBEгҖҒеҶ°йҶӢй…ёе’ҢдәҢз”ІйҶҡеҗҲи®ЎеҚ жҜ”20%пјҢBDOеҚ жҜ”йҰ–ж¬Ўи¶…иҝҮ2%гҖӮйҡҸзқҖз”ІйҶҮдә§йҮҸзҡ„еўһй•ҝпјҢе…¶дёӢжёёйңҖжұӮз»“жһ„д№ҹеңЁйҖҗжёҗи°ғж•ҙгҖӮзғҜзғғд»Қ然жҳҜз”ІйҶҮзҡ„дё»иҰҒдёӢжёёйңҖжұӮйўҶеҹҹпјҢдҪҶеўһйҖҹеҸҜиғҪж”ҫзј“гҖӮеҗҢж—¶пјҢMTBEе’ҢеҶ°йҶӢй…ёзӯүдј з»ҹеҢ–е·Ҙдә§е“Ғзҡ„йңҖжұӮе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢиҖҢBDOеҲҷжңүжңӣеҝ«йҖҹжү©еј гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

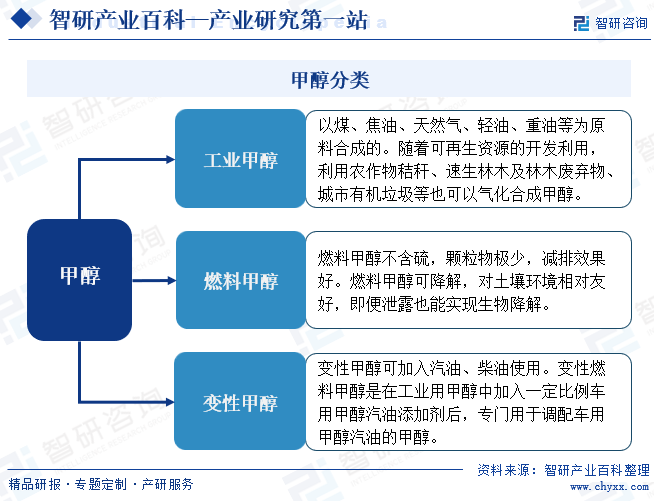

з”ІйҶҮпјҢеҲ«еҗҚзҫҹеҹәз”Ізғ·пјҢеҢ–еӯҰејҸдёәCH3OHпјҢжҳҜдёҖз§ҚиҪ»иҙЁгҖҒжҳ“жҢҘеҸ‘гҖҒж— иүІгҖҒжҳ“зҮғзҡ„ж¶ІдҪ“пјҢдё”е…¶е…·жңүжҜ’жҖ§гҖӮз”ІйҶҮдё»иҰҒжңүе·Ҙдёҡз”ІйҶҮгҖҒзҮғж–ҷз”ІйҶҮе’ҢеҸҳжҖ§з”ІйҶҮдёүз§ҚпјҢе·Ҙдёҡз”ІйҶҮдё»иҰҒз”ұз…ӨгҖҒз„ҰжІ№зӯүеҺҹж–ҷеҗҲжҲҗпјӣзҮғж–ҷз”ІйҶҮжҳҜзІҫеҲ¶еҗҺзҡ„ж— ж°ҙз”ІйҶҮпјӣеҸҳжҖ§з”ІйҶҮеҲҷжҳҜеҠ е…ҘеҸҳжҖ§еүӮзҡ„зҮғж–ҷжҲ–е·Ҙдёҡз”ІйҶҮгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

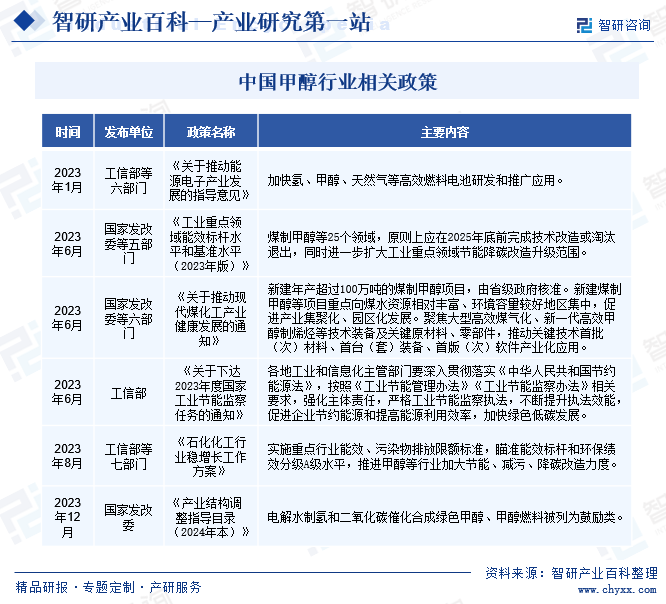

з”ІйҶҮиЎҢдёҡдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁзӯүпјӣиЎҢдёҡеҚҸдјҡдёәдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡеҚҸдјҡзӯүгҖӮеӣҪ家еҸ‘改委规еҲ’йҮҚеӨ§е»әи®ҫйЎ№зӣ®е’Ңз”ҹдә§еҠӣеёғеұҖпјӣжҺЁиҝӣз»ҸжөҺз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙпјӣжӢҹи®ўз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–пјӣжӢҹи®ўеҸ‘еұ•еҫӘзҺҜз»ҸжөҺгҖҒе…ЁзӨҫдјҡиғҪжәҗиө„жәҗиҠӮзәҰе’Ңз»јеҗҲеҲ©з”Ёи§„еҲ’еҸҠж”ҝзӯ–жҺӘж–Ҫ并еҚҸи°ғе®һж–Ҫпјӣз»јеҗҲеҚҸи°ғзҺҜдҝқдә§дёҡе’Ңжё…жҙҒз”ҹдә§жңүе…іе·ҘдҪңзӯүгҖӮе·ҘдҝЎйғЁжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјҢзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢзӯүгҖӮдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡеҚҸдјҡеҚҸеҠ©ж”ҝеәңжңүе…ійғЁй—ЁеҲ¶и®ўиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡж”ҝзӯ–гҖҒеҸӮдёҺиЎҢдёҡз®ЎзҗҶдёҺиЎҢдёҡж ҮеҮҶеҲ¶и®ўгҖҒдҝ®и®ўе·ҘдҪңпјҢеҗҢж—¶еҸ‘жҢҘиҒ”зі»ж”ҝеәңгҖҒжҢҮеҜјиЎҢдёҡгҖҒжңҚеҠЎдјҒдёҡзҡ„жЎҘжўҒе’ҢзәҪеёҰдҪңз”ЁзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮпјҢдёӯеӣҪж”ҝеәңеҜ№з”ІйҶҮз”ҹдә§е’ҢдҪҝз”ЁжҸҗеҮәдәҶжӣҙеҠ дёҘж јзҡ„зҺҜдҝқиҰҒжұӮгҖӮжҺЁеҠЁз”ІйҶҮдјҒдёҡйҮҮеҸ–жё…жҙҒз”ҹдә§жҠҖжңҜпјҢеҮҸе°‘жұЎжҹ“жҺ’ж”ҫпјҢдҝқжҠӨзҺҜеўғгҖӮеҗҢж—¶пјҢдёәдәҶдҝғиҝӣжё…жҙҒиғҪжәҗзҡ„еҲ©з”ЁпјҢдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁз”ІйҶҮеңЁжӣҝд»Јдј з»ҹиғҪжәҗйўҶеҹҹзҡ„еә”з”ЁгҖӮ2023е№ҙ1жңҲпјҢе·ҘдҝЎйғЁзӯүе…ӯйғЁй—ЁеҚ°еҸ‘гҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҠ еҝ«ж°ўгҖҒз”ІйҶҮгҖҒеӨ©з„¶ж°”зӯүй«ҳж•ҲзҮғж–ҷз”өжұ з ”еҸ‘е’ҢжҺЁе№ҝеә”з”ЁгҖӮж”ҝеәңзҡ„ж”ҝзӯ–ж”ҜжҢҒе’Ңйј“еҠұдҪҝеҫ—з”ІйҶҮзҮғж–ҷз”өжұ дҪңдёәдёҖз§Қжё…жҙҒиғҪжәҗжҠҖжңҜеҸ—еҲ°е…іжіЁгҖӮз”ІйҶҮзҮғж–ҷз”өжұ е…·жңүй«ҳиғҪйҮҸеҜҶеәҰгҖҒеҝ«йҖҹеҠ жіЁгҖҒйӣ¶жҺ’ж”ҫзӯүдјҳеҠҝпјҢеҸҜд»ҘеңЁдәӨйҖҡиҝҗиҫ“гҖҒиғҪжәҗеӮЁеӯҳзӯүйўҶеҹҹжӣҝд»Јдј з»ҹиғҪжәҗпјҢйҷҚдҪҺзўіжҺ’ж”ҫпјҢд»Ҙе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„зӣ®ж ҮгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

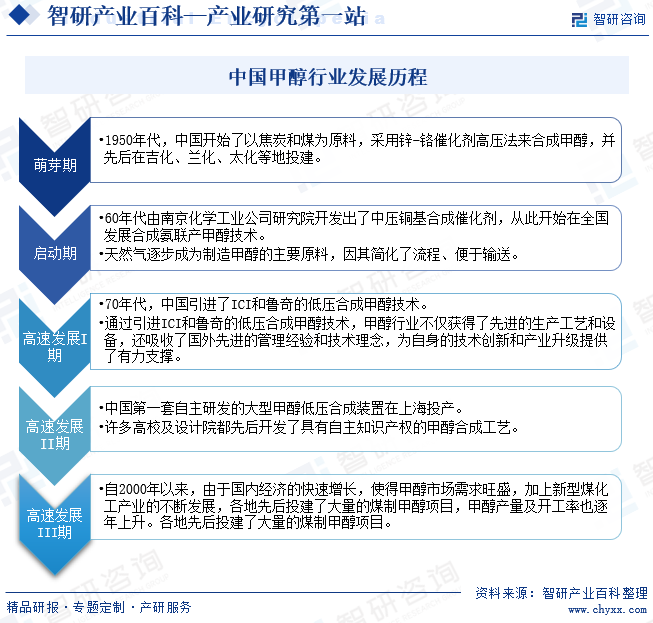

дёӯеӣҪз”ІйҶҮиЎҢдёҡеҸ‘еұ•з»ҸеҺҶдәҶдә”дёӘйҳ¶ж®өгҖӮ1950е№ҙиҮі1959е№ҙзҡ„иҗҢиҠҪжңҹгҖӮ1950е№ҙд»ЈпјҢдёӯеӣҪејҖе§ӢдәҶд»Ҙз„ҰзӮӯе’Ңз…ӨдёәеҺҹж–ҷпјҢйҮҮз”Ёй”Ң-铬еӮ¬еҢ–еүӮй«ҳеҺӢжі•жқҘеҗҲжҲҗз”ІйҶҮпјҢ并е…ҲеҗҺеңЁеҗүеҢ–гҖҒе…°еҢ–гҖҒеӨӘеҢ–зӯүең°жҠ•е»әгҖӮ1960е№ҙиҮі1969е№ҙзҡ„еҗҜеҠЁжңҹгҖӮ60е№ҙд»Јз”ұеҚ—дә¬еҢ–еӯҰе·Ҙдёҡе…¬еҸёз ”究йҷўејҖеҸ‘еҮәдәҶдёӯеҺӢй“ңеҹәеҗҲжҲҗеӮ¬еҢ–еүӮпјҢд»ҺжӯӨејҖе§ӢеңЁе…ЁеӣҪеҸ‘еұ•еҗҲжҲҗж°ЁиҒ”дә§з”ІйҶҮжҠҖжңҜгҖӮеӨ©з„¶ж°”йҖҗжӯҘжҲҗдёәеҲ¶йҖ з”ІйҶҮзҡ„дё»иҰҒеҺҹж–ҷпјҢеӣ е…¶з®ҖеҢ–дәҶжөҒзЁӢгҖҒдҫҝдәҺиҫ“йҖҒгҖӮ

1970е№ҙиҮі1994е№ҙзҡ„й«ҳйҖҹеҸ‘еұ•IжңҹгҖӮ70е№ҙд»ЈпјҢдёӯеӣҪеј•иҝӣдәҶICIе’ҢйІҒеҘҮзҡ„дҪҺеҺӢеҗҲжҲҗз”ІйҶҮжҠҖжңҜгҖӮйҖҡиҝҮеј•иҝӣICIе’ҢйІҒеҘҮзҡ„дҪҺеҺӢеҗҲжҲҗз”ІйҶҮжҠҖжңҜпјҢз”ІйҶҮиЎҢдёҡдёҚд»…иҺ·еҫ—дәҶе…Ҳиҝӣзҡ„з”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮпјҢиҝҳеҗёж”¶дәҶеӣҪеӨ–е…Ҳиҝӣзҡ„з®ЎзҗҶз»ҸйӘҢе’ҢжҠҖжңҜзҗҶеҝөпјҢдёәиҮӘиә«зҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ1995е№ҙиҮі1999е№ҙзҡ„й«ҳйҖҹеҸ‘еұ•IIжңҹгҖӮиҝҷдёҖж—¶жңҹдёӯеӣҪ第дёҖеҘ—иҮӘдё»з ”еҸ‘зҡ„еӨ§еһӢз”ІйҶҮдҪҺеҺӢеҗҲжҲҗиЈ…зҪ®еңЁдёҠжө·жҠ•дә§гҖӮи®ёеӨҡй«ҳж ЎеҸҠи®ҫи®ЎйҷўйғҪе…ҲеҗҺејҖеҸ‘дәҶе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„з”ІйҶҮеҗҲжҲҗе·ҘиүәгҖӮ2000е№ҙиҮід»Ҡзҡ„й«ҳйҖҹеҸ‘еұ•IIIжңҹгҖӮиҮӘ2000е№ҙд»ҘжқҘпјҢз”ұдәҺеӣҪеҶ…з»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢдҪҝеҫ—з”ІйҶҮеёӮеңәйңҖжұӮж—әзӣӣпјҢеҠ дёҠж–°еһӢз…ӨеҢ–е·Ҙдә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҗ„ең°е…ҲеҗҺжҠ•е»әдәҶеӨ§йҮҸзҡ„з…ӨеҲ¶з”ІйҶҮйЎ№зӣ®пјҢз”ІйҶҮдә§йҮҸеҸҠејҖе·ҘзҺҮд№ҹйҖҗе№ҙдёҠеҚҮгҖӮеҗ„ең°е…ҲеҗҺжҠ•е»әдәҶеӨ§йҮҸзҡ„з…ӨеҲ¶з”ІйҶҮйЎ№зӣ®гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

дёӯеӣҪз”ІйҶҮиЎҢдёҡеӯҳеңЁзқҖжҠҖжңҜеЈҒеһ’пјҢдё»иҰҒдҪ“зҺ°еңЁз”ҹдә§жҠҖжңҜе’Ңе·Ҙиүәж–№йқўгҖӮз”ІйҶҮзҡ„з”ҹдә§жҳҜдёҖдёӘеӨҚжқӮзҡ„еҢ–е·ҘиҝҮзЁӢпјҢйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„еҗҲжҲҗж°”еҲ¶з”ІйҶҮжҠҖжңҜпјҢеҢ…жӢ¬ж°”дҪ“еӨ„зҗҶгҖҒеӮ¬еҢ–еүӮйҖүжӢ©гҖҒеҸҚеә”жқЎд»¶жҺ§еҲ¶зӯүеӨҡдёӘзҺҜиҠӮгҖӮиҝҷдәӣжҠҖжңҜиҰҒжұӮй«ҳпјҢйңҖиҰҒдјҒдёҡе…·еӨҮйӣ„еҺҡзҡ„з ”еҸ‘е®һеҠӣе’ҢжҠҖжңҜз§ҜзҙҜжүҚиғҪз”ҹдә§й«ҳе“ҒиҙЁзҡ„з”ІйҶҮдә§е“ҒгҖӮеҗҢж—¶пјҢз”ІйҶҮзҡ„еә”з”ЁйўҶеҹҹд№ҹеңЁдёҚж–ӯжӢ“еұ•пјҢеҰӮз”ІйҶҮзҮғж–ҷз”өжұ жҠҖжңҜзӯүпјҢеҜ№жҠҖжңҜеҲӣж–°жҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮ

2гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

йҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮпјҢж”ҝеәңеҜ№з”ІйҶҮиЎҢдёҡзҡ„зҺҜдҝқиҰҒжұӮи¶ҠжқҘи¶ҠдёҘж јпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘжӣҙеӨҡзҡ„иө„йҮ‘е’ҢжҠҖжңҜжқҘж»Ўи¶ізҺҜдҝқж ҮеҮҶпјҢиҝҷеҜ№дёҖдәӣе®һеҠӣиҫғејұзҡ„дјҒдёҡжһ„жҲҗдәҶиҫғеӨ§зҡ„еҺӢеҠӣгҖӮеҗҢж—¶пјҢз”ІйҶҮз”ҹдә§дё»иҰҒдҫқиө–з…ӨзӮӯгҖҒеӨ©з„¶ж°”зӯүиғҪжәҗпјҢиҖҢж”ҝеәңеҜ№иғҪжәҗзҡ„дҪҝз”Ёе’Ңдҫӣеә”жңүзқҖдёҘж јзҡ„жҺ§еҲ¶е’Ңз®ЎзҗҶпјҢиҝҷеҜ№з”ІйҶҮдјҒдёҡзҡ„иғҪжәҗиҺ·еҸ–е’ҢдҪҝз”ЁеёҰжқҘдәҶдёҖе®ҡзҡ„йҷҗеҲ¶е’ҢжҢ‘жҲҳгҖӮжӯӨеӨ–пјҢж”ҝеәңйҖҡиҝҮеҲ¶е®ҡдә§дёҡж”ҝзӯ–жқҘеј•еҜје’Ңи°ғжҺ§з”ІйҶҮиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҢ…жӢ¬дә§иғҪжҺ§еҲ¶гҖҒз»“жһ„и°ғж•ҙзӯүж–№йқўзҡ„ж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–еҜ№дјҒдёҡзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•зӯ–з•Ҙдә§з”ҹдәҶйҮҚиҰҒеҪұе“ҚгҖӮ

3гҖҒиө„йҮ‘е’Ң规模еЈҒеһ’

з”ІйҶҮз”ҹдә§йЎ№зӣ®зҡ„еҲқе§ӢжҠ•иө„规模иҫғеӨ§пјҢеҢ…жӢ¬еңҹең°иҙӯзҪ®гҖҒи®ҫеӨҮиҙӯзҪ®гҖҒе·Ҙиүәз ”еҸ‘зӯүеӨҡж–№йқўзҡ„жҠ•е…ҘпјҢеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжһ„жҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮеҗҢж—¶пјҢз”ІйҶҮз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒж¶ҲиҖ—еӨ§йҮҸзҡ„еҺҹжқҗж–ҷе’ҢиғҪжәҗпјҢеҗҢж—¶иҝҳйңҖиҰҒж”Ҝд»ҳе‘ҳе·Ҙе·Ҙиө„гҖҒи®ҫеӨҮз»ҙжҠӨзӯүиҝҗиҗҘжҲҗжң¬пјҢиҝҷеҜ№дјҒдёҡзҡ„иө„йҮ‘жөҒеҠЁжҖ§жҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„дёҚж–ӯ收зҙ§пјҢз”ІйҶҮдјҒдёҡйңҖиҰҒеҠ еӨ§зҺҜдҝқи®ҫж–Ҫзҡ„жҠ•е…ҘпјҢд»Ҙж»Ўи¶іж—ҘзӣҠдёҘж јзҡ„жҺ’ж”ҫж ҮеҮҶпјҢиҝҷеҜ№дјҒдёҡзҡ„иө„йҮ‘еҺӢеҠӣиҝӣдёҖжӯҘеҠ еӨ§гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”ІйҶҮдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеӨ©з„¶ж°”е’Ңз…ӨзӮӯпјӣз”ІйҶҮдёӯжёёдёәз”ІйҶҮз”ҹдә§еҲ¶йҖ е•ҶпјҢйҖҡиҝҮеӨ©з„¶ж°”гҖҒз…ӨзӮӯдёҖж¬ЎиғҪжәҗзӣҙжҺҘеҲ¶еҫ—пјҢд№ҹеҸҜд»Һз…Өз„ҰеҢ–дә§з”ҹзҡ„з„ҰзӮүз…Өж°”дёӯеҲ¶еҫ—пјҢеҗҢж—¶дәҢж°§еҢ–зўіжҳҜж–°е…ҙзҡ„з”ІйҶҮеҲ¶еӨҮи·Ҝеҫ„пјӣз”ІйҶҮдё»иҰҒз”ЁдәҺз”ҹдә§зғҜзғғгҖҒзҮғж–ҷгҖҒз”ІйҶӣгҖҒMTBEгҖҒеҶ°йҶӢй…ёгҖҒдәҢз”ІйҶҡгҖҒBDOзӯүпјҢеә”з”ЁдәҺдәӨйҖҡиҝҗиҫ“гҖҒеҗҲжҲҗж ‘и„ӮгҖҒж¶Ӯж–ҷгҖҒжҹ“ж–ҷгҖҒеҢ»иҚҜзӯүиЎҢдёҡпјҢз”ІйҶҮж №жҚ®зҷҫеҲҶжҜ”и°ғй…Қз§°дёәе…¶д»–дёӢжёёйңҖжұӮжқҗж–ҷпјҢд»Ҙз”ІйҶҮдёәеҺҹж–ҷзҡ„дёҖж¬ЎеҠ е·Ҙе“Ғжңүиҝ‘30з§ҚпјҢж·ұеҠ е·Ҙдә§е“Ғиҫҫзҷҫз§ҚгҖӮ

дёӯеӣҪзҘһеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е…–зҹҝиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷӢиғҪжҺ§иӮЎеұұиҘҝз…ӨдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№жңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶд»‘иғҪжәҗжңүйҷҗе…¬еҸё

дёӯеӣҪзҘһеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е…–зҹҝиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷӢиғҪжҺ§иӮЎеұұиҘҝз…ӨдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№жңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶд»‘иғҪжәҗжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжІіеҢ—йҮ‘зүӣеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

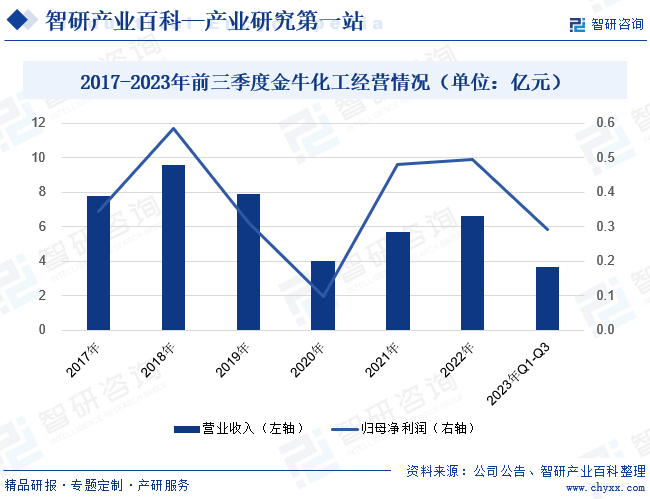

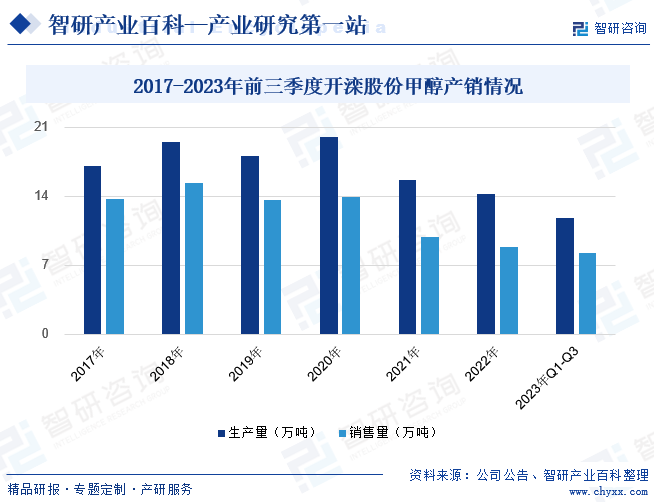

жІіеҢ—йҮ‘зүӣеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家主иҰҒд»ҺдәӢз”ІйҶҮз”ҹдә§е’Ңй”Җе”®зҡ„дјҒдёҡпјҢе…¶жҢҒиӮЎ50%зҡ„жҺ§иӮЎеӯҗе…¬еҸёйҮ‘зүӣж—ӯйҳіиҙҹиҙЈиҝҗиҗҘгҖӮйҮ‘зүӣж—ӯйҳіжӢҘжңүе№ҙдә§йҮҸдёә20дёҮеҗЁзҡ„з”ІйҶҮз”ҹдә§иғҪеҠӣпјҢйҮҮз”Ёз„ҰзӮүж°”еҲ¶з”ІйҶҮзҡ„з”ҹдә§ж–№ејҸгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢйҮ‘зүӣеҢ–е·ҘиҗҘдёҡ收е…Ҙдёә3.66дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ20.62%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә0.29дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ22.41%гҖӮиҝҷж®өж—¶й—ҙпјҢе…¬еҸёдё»иҰҒеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺеҪўеҠҝгҖҒз…ӨзӮӯд»·ж јдёӢиЎҢе’Ңз”ІйҶҮдёӢжёёйңҖжұӮз–ІиҪҜзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚпјҢеёҰеҠЁз”ІйҶҮд»·ж јжҢҒз»ӯдҪҺиҝ·пјҢжҢӨеҺӢдәҶе…¬еҸёеҲ©ж¶Ұз©әй—ҙпјҢз»ҷе…¬еҸёдёҡз»©еёҰжқҘдәҶе·ЁеӨ§еҺӢеҠӣгҖӮ

2017-2023е№ҙеүҚдёүеӯЈеәҰйҮ‘зүӣеҢ–е·Ҙз»ҸиҗҘжғ…еҶөпјҲеҚ•дҪҚпјҡдәҝе…ғпјү

пјҲ2пјүејҖж»ҰиғҪжәҗеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…¬еҸёеӣҙз»•иғҪжәҗеҢ–е·ҘеҸ‘еұ•жҲҳз•ҘпјҢеҪўжҲҗдәҶз…ӨзӮӯгҖҒз„ҰзӮӯгҖҒж–°жқҗж–ҷгҖҒж–°иғҪжәҗе’ҢзІҫз»ҶеҢ–е·Ҙдә”еӨ§дә§дёҡй“ҫжқЎгҖӮе…¬еҸёдё»иҰҒдә§е“ҒеҢ…жӢ¬жҙ—зІҫз…ӨгҖҒз„ҰзӮӯд»ҘеҸҠз”ІйҶҮгҖҒзәҜиӢҜгҖҒе·ұдәҢй…ёгҖҒиҒҡз”ІйҶӣзӯүеҢ–е·Ҙдә§е“ҒгҖӮе…¬еҸёз”ҹдә§зҡ„з”ІйҶҮйғЁеҲҶдҪңдёәз”ҹдә§иҒҡз”ІйҶӣзҡ„еҺҹж–ҷгҖӮиҒҡз”ІйҶӣжҳҜдёҖз§ҚжҖ§иғҪдјҳиүҜзҡ„е·ҘзЁӢеЎ‘ж–ҷпјҢеҸҜжӣҝд»ЈйҮ‘еұһеҲ¶дҪңеӨҡз§ҚйғЁд»¶пјҢжҳҜдё–з•Ңдә”еӨ§йҖҡз”Ёе·ҘзЁӢеЎ‘ж–ҷд№ӢдёҖпјҢеңЁжұҪиҪҰгҖҒжңәжў°гҖҒз”өеӯҗз”өж°”зӯүйўҶеҹҹдёӯеә”з”Ёе№ҝжіӣгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢз”ұдәҺз”ІйҶҮзҡ„еӨ–зӣҳйңҖжұӮдҪҺиҝ·гҖҒдҫӣеә”еӣһеҚҮпјҢд»·ж јдёӢи·ҢжҳҺжҳҫпјҢеҶ…еӨ–д»·е·®иҫғеӨ§пјҢејҖж»ҰиӮЎд»Ҫз”ІйҶҮй”Җе”®йҮ‘йўқдёә2.18дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.64%гҖӮе…¬еҸёзҙ§и·ҹеёӮеңәеҸҳеҢ–и°ғж•ҙдҫӣй”ҖиҠӮеҘҸпјҢеҗҢж—¶еҠ ејәе®һж–ҪжҸҗиҙЁйҷҚжң¬еўһж•Ҳз®ЎжҺ§жҺӘж–ҪпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢејҖж»ҰиӮЎд»Ҫз”ІйҶҮз”ҹдә§йҮҸдёә11.80дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.27%пјӣз”ІйҶҮй”Җе”®йҮҸдёә8.23дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ12.43%гҖӮ

2017-2023е№ҙеүҚдёүеӯЈеәҰејҖж»ҰиӮЎд»Ҫз”ІйҶҮдә§й”Җжғ…еҶө

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з”ІйҶҮжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҹәзЎҖеҢ–е·ҘеҺҹж–ҷпјҢеңЁеҗҲжҲҗж ‘и„ӮгҖҒеЎ‘ж–ҷгҖҒж¶Ӯж–ҷгҖҒжҹ“ж–ҷгҖҒеҢ»иҚҜзӯүйўҶеҹҹйғҪжңүе№ҝжіӣеә”з”ЁгҖӮеҗҢж—¶пјҢз”ІйҶҮеҸҜе®һзҺ°й«ҳж•ҲзҮғзғ§пјҢйҷҚдҪҺжңүе®ізү©иҙЁжҺ’ж”ҫпјҢзү№еҲ«жҳҜеҜ№йҷҚдҪҺзўіе’Ңж°®ж°§еҢ–зү©жҺ’ж”ҫзҡ„ж•Ҳжһңе°Өе…¶жҳҫи‘—гҖӮ2023е№ҙеӣҪеҶ…з”ІйҶҮдә§йҮҸзЁіжӯҘеўһй•ҝпјҢе…¶дә§йҮҸиҫҫеҲ°8424дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.42%гҖӮз”ІйҶҮзҡ„дёӢжёёйңҖжұӮеҸҜд»ҘеҲҶдёәж–°е…ҙйңҖжұӮе’Ңдј з»ҹйңҖжұӮдёӨзұ»гҖӮж–°е…ҙйңҖжұӮеҢ…жӢ¬зғҜзғғгҖҒзҮғж–ҷгҖҒеҲ¶ж°ўе’ҢжұҪжІ№еӣӣеӨ§зұ»пјҢиҖҢдј з»ҹйңҖжұӮеҲҷеҢ…еҗ«з”ІйҶӣе’ҢеҶ°йҶӢй…ёзӯүдј з»ҹеҢ–е·Ҙдә§е“ҒгҖӮж №жҚ®2023е№ҙзҡ„з”ІйҶҮйңҖжұӮз»“жһ„пјҢзғҜзғғеҚ жҜ”й«ҳиҫҫ53%пјҢзҮғж–ҷеҚ жҜ”жҸҗеҚҮиҮі18%пјҢз”ІйҶӣгҖҒMTBEгҖҒеҶ°йҶӢй…ёе’ҢдәҢз”ІйҶҡеҗҲи®ЎеҚ жҜ”20%пјҢBDOеҚ жҜ”йҰ–ж¬Ўи¶…иҝҮ2%гҖӮйҡҸзқҖз”ІйҶҮдә§йҮҸзҡ„еўһй•ҝпјҢе…¶дёӢжёёйңҖжұӮз»“жһ„д№ҹеңЁйҖҗжёҗи°ғж•ҙгҖӮзғҜзғғд»Қ然жҳҜз”ІйҶҮзҡ„дё»иҰҒдёӢжёёйңҖжұӮйўҶеҹҹпјҢдҪҶеўһйҖҹеҸҜиғҪж”ҫзј“гҖӮеҗҢж—¶пјҢMTBEе’ҢеҶ°йҶӢй…ёзӯүдј з»ҹеҢ–е·Ҙдә§е“Ғзҡ„йңҖжұӮе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢиҖҢBDOеҲҷжңүжңӣеҝ«йҖҹжү©еј гҖӮ

2017-2023е№ҙдёӯеӣҪз”ІйҶҮдә§йҮҸ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүжё…жҙҒиғҪжәҗиҪ¬еһӢ

йҡҸзқҖе…ЁзҗғеҜ№зҺҜеўғдҝқжҠӨе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„е‘јеҗҒпјҢжё…жҙҒиғҪжәҗзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮз”ІйҶҮдҪңдёәдёҖз§ҚеҸҜеҶҚз”ҹиғҪжәҗпјҢе…·жңүй«ҳж•ҲзҮғзғ§е’ҢдҪҺжҺ’ж”ҫзҡ„зү№зӮ№пјҢиў«и§Ҷдёәжӣҝд»Јдј з»ҹзҮғж–ҷзҡ„йҮҚиҰҒйҖүжӢ©гҖӮдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁжё…жҙҒиғҪжәҗиҪ¬еһӢпјҢе°Ҷз”ІйҶҮдҪңдёәжё…жҙҒиғҪжәҗзҡ„еҸ‘еұ•ж–№еҗ‘д№ӢдёҖгҖӮиҝҷдёәдёӯеӣҪз”ІйҶҮиЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„жңәйҒҮгҖӮз”ІйҶҮзҡ„еә”з”ЁйўҶеҹҹжӯЈеңЁдёҚж–ӯжү©еұ•пјҢеҢ…жӢ¬жұҪиҪҰзҮғж–ҷгҖҒй”…зӮүзҮғж–ҷе’Ң家еәӯзҮғж°”зӯүгҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’ҢжҲҗжң¬зҡ„йҷҚдҪҺпјҢз”ІйҶҮеңЁжё…жҙҒиғҪжәҗйўҶеҹҹзҡ„еёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

пјҲ2пјүж–°е…ҙйңҖжұӮзҡ„еўһй•ҝ

дёӯеӣҪз”ІйҶҮиЎҢдёҡйқўдёҙзқҖж–°е…ҙйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝгҖӮж–°е…ҙйңҖжұӮеҢ…жӢ¬зғҜзғғгҖҒзҮғж–ҷгҖҒеҲ¶ж°ўгҖҒжұҪжІ№гҖҒй«ҳз«ҜеҢ–еӯҰе“ҒгҖҒж–°жқҗж–ҷзӯүйўҶеҹҹгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№иҝҷдәӣж–°е…ҙйңҖжұӮзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮзғҜзғғжҳҜз”ІйҶҮзҡ„йҮҚиҰҒдёӢжёёдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺеЎ‘ж–ҷгҖҒж©Ўиғ¶е’Ңзәәз»ҮзӯүиЎҢдёҡгҖӮйҡҸзқҖдёӯеӣҪеҲ¶йҖ дёҡзҡ„еҚҮзә§е’Ңж¶Ҳиҙ№з»“жһ„зҡ„еҸҳеҢ–пјҢзғҜзғғйңҖжұӮе‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮеҗҢж—¶пјҢз”ІйҶҮдҪңдёәдёҖз§Қжё…жҙҒзҮғж–ҷпјҢиў«е№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒиҲ№иҲ¶е’ҢеҸ‘з”өзӯүйўҶеҹҹгҖӮйҡҸзқҖдёӯеӣҪиғҪжәҗз»“жһ„зҡ„и°ғж•ҙе’ҢеҜ№зҺҜеўғдҝқжҠӨзҡ„иҰҒжұӮпјҢзҮғж–ҷе’ҢеҲ¶ж°ўзӯүйўҶеҹҹзҡ„йңҖжұӮд№ҹеңЁиҝ…йҖҹеўһй•ҝгҖӮ

пјҲ3пјүеҲӣж–°жҠҖжңҜе’Ңз»ҝиүІеҸ‘еұ•

еҲӣж–°жҠҖжңҜжҳҜжҺЁеҠЁдёӯеӣҪз”ІйҶҮиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒй©ұеҠЁеҠӣгҖӮйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢж–°зҡ„з”ІйҶҮз”ҹдә§жҠҖжңҜе’ҢзҺҜдҝқжІ»зҗҶжҠҖжңҜдёҚж–ӯж¶ҢзҺ°пјҢдҪҝеҫ—з”ІйҶҮз”ҹдә§жӣҙеҠ й«ҳж•ҲгҖҒиҠӮиғҪе’ҢзҺҜдҝқгҖӮдҫӢеҰӮпјҢе…Ҳиҝӣзҡ„з„ҰеҢ–ж°”еҲ¶з”ІйҶҮжҠҖжңҜе’ҢеӨ©з„¶ж°”еҲ¶з”ІйҶҮжҠҖжңҜе·Із»ҸеҸ–еҫ—дәҶйҮҚеӨ§зӘҒз ҙпјҢ并йҖҗжёҗжҲҗдёәиЎҢдёҡзҡ„дё»жөҒжҠҖжңҜгҖӮжӯӨеӨ–пјҢз”ІйҶҮиЎҢдёҡиҝҳз§ҜжһҒжҺўзҙўз»ҝиүІеҸ‘еұ•и·Ҝеҫ„пјҢжҺЁеҠЁеҫӘзҺҜз»ҸжөҺе’Ңиө„жәҗз»јеҗҲеҲ©з”ЁгҖӮзӣ®еүҚпјҢеҲ©з”ЁдәҢж°§еҢ–зўіеҲ¶з”ІйҶҮзҡ„ж–№жі•иў«жҸҗеҮәпјҢж—ЁеңЁеҲ©з”ЁеҸҜеҶҚз”ҹиғҪжәҗеӨ§и§„жЁЎеҲ¶йҖ з»ҝиүІз”ІйҶҮпјҢд»ҘеҠ©еҠӣе®һзҺ°зўідёӯе’Ңзӣ®ж ҮгҖӮеҗҢж—¶йҖҡиҝҮеӣһ收еҲ©з”Ёеәҹејғзү©зӯүдҪҺеҖјиө„жәҗз”ҹдә§з”ІйҶҮпјҢдёҚд»…иғҪйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢиҝҳиғҪеҮҸе°‘еҜ№дј з»ҹзҹіеҢ–еҺҹж–ҷзҡ„дҫқиө–пјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡ

з”ІйҶҮзҡ„дё»иҰҒз”ҹдә§еҺҹж–ҷеҢ…жӢ¬еӨ©з„¶ж°”гҖҒз…ӨзӮӯе’Ңз”ҹзү©иҙЁзӯүпјҢиҖҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„дҫӣеә”еӯҳеңЁзқҖдёҚзЁіе®ҡжҖ§е’ҢжіўеҠЁжҖ§гҖӮеӨ©з„¶ж°”д»·ж јеҸ—еӣҪйҷ…еёӮеңәе’ҢеӣҪеҶ…дҫӣйңҖе…ізі»еҪұе“ҚпјҢд»·ж јжіўеҠЁиҫғеӨ§пјӣз…ӨзӮӯиө„жәҗеҸ—йҷҗпјҢдё”е…¶ејҖйҮҮе’ҢеҲ©з”ЁеҜ№зҺҜеўғйҖ жҲҗдёҘйҮҚеҪұе“Қпјӣз”ҹзү©иҙЁиө„жәҗиҷҪ然具жңүеҸҜеҶҚз”ҹжҖ§пјҢдҪҶеҸ—ж°”еҖҷгҖҒеңҹең°е’Ңж”ҝзӯ–зӯүеӣ зҙ йҷҗеҲ¶гҖӮеҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡжҖ§зӣҙжҺҘеҪұе“ҚдәҶз”ІйҶҮзҡ„з”ҹдә§жҲҗжң¬е’Ңд»·ж јжіўеҠЁпјҢеўһеҠ дәҶдјҒдёҡзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮ

пјҲ2пјүзҺҜдҝқеҺӢеҠӣе’ҢиғҪиҖ—й—®йўҳ

з”ІйҶҮзҡ„з”ҹдә§иҝҮзЁӢдёӯдјҡдә§з”ҹеӨ§йҮҸзҡ„еәҹж°ҙгҖҒеәҹж°”е’ҢеәҹжёЈзӯүжұЎжҹ“зү©пјҢеҗҢж—¶д№ҹйңҖиҰҒж¶ҲиҖ—еӨ§йҮҸзҡ„иғҪжәҗгҖӮз”ұдәҺзҺҜдҝқ法规е’Ңж ҮеҮҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢдјҒдёҡйқўдёҙзқҖж—ҘзӣҠеҠ еӨ§зҡ„зҺҜдҝқеҺӢеҠӣгҖӮдёҚеҗҲ规зҡ„жҺ’ж”ҫе°ҶеҸ—еҲ°еӨ„зҪҡпјҢзҺҜдҝқжҠ•е…Ҙе’ҢжІ»зҗҶжҲҗжң¬д№ҹеңЁдёҚж–ӯеўһеҠ гҖӮжӯӨеӨ–пјҢз”ІйҶҮз”ҹдә§зҡ„й«ҳиғҪиҖ—д№ҹдҪҝеҫ—дјҒдёҡеңЁиғҪжәҗж¶ҲиҖ—е’Ңз”ҹдә§жҲҗжң¬ж–№йқўйқўдёҙзқҖжҢ‘жҲҳгҖӮеҰӮдҪ•е®һзҺ°й«ҳж•Ҳжё…жҙҒз”ҹдә§пјҢйҷҚдҪҺиғҪиҖ—е’ҢеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫпјҢжҳҜдёӯеӣҪз”ІйҶҮиЎҢдёҡдәҹеҫ…и§ЈеҶізҡ„йҡҫйўҳгҖӮ

пјҲ3пјүдә§иғҪиҝҮеү©е’Ңд»·ж јжіўеҠЁ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪз”ІйҶҮдә§иғҪжҢҒз»ӯжү©еј пјҢеҜјиҮҙеёӮеңәдҫӣеә”иҝҮеү©зҡ„еұҖйқўгҖӮдә§иғҪиҝҮеү©дёҚд»…еҜјиҮҙдә§е“Ғд»·ж јзҡ„жҢҒз»ӯдҪҺиҝ·пјҢиҝҳеҠ еү§дәҶиЎҢдёҡз«һдәүзҡ„жҝҖзғҲзЁӢеәҰгҖӮжӯӨеӨ–пјҢеӣҪйҷ…еёӮеңәзҡ„жіўеҠЁд№ҹеҜ№дёӯеӣҪз”ІйҶҮеёӮеңәйҖ жҲҗдәҶдёҖе®ҡзҡ„еҶІеҮ»пјҢд»·ж јзҡ„дёҚзЎ®е®ҡжҖ§д№ҹз»ҷдјҒдёҡзҡ„з»ҸиҗҘеёҰжқҘдәҶеӣ°йҡҫгҖӮдә§иғҪиҝҮеү©е’Ңд»·ж јжіўеҠЁдҪҝеҫ—иЎҢдёҡеҲ©ж¶ҰдёӢж»‘пјҢдјҒдёҡйқўдёҙжӣҙеӨ§зҡ„з»ҸиҗҘеҺӢеҠӣпјҢеҗҢж—¶д№ҹеўһеҠ дәҶиЎҢдёҡж•ҙеҗҲе’ҢиҪ¬еһӢеҚҮзә§зҡ„йҡҫеәҰгҖӮ

е…«гҖҒз«һдәүж јеұҖ

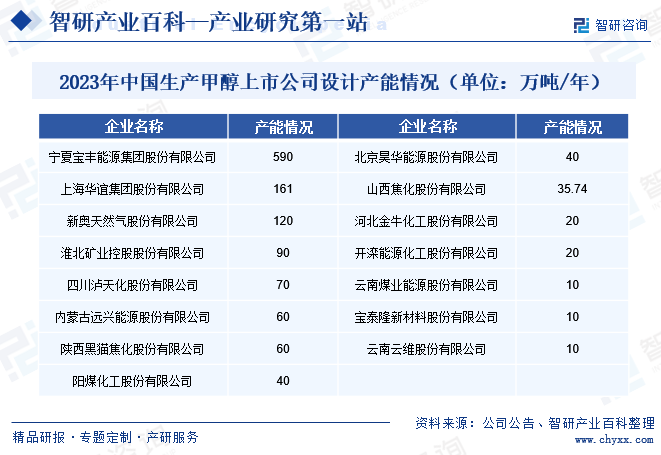

дёӯеӣҪз”ІйҶҮиЎҢдёҡзҡ„дә§иғҪеҲҶеёғе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„ең°еҹҹжҖ§зү№зӮ№гҖӮеӨ§зәҰ80%зҡ„жң¬еңҹз”ІйҶҮдјҒдёҡйӣҶдёӯеңЁеҚҺдёңгҖҒеҚҺеҢ—е’ҢеҚҺдёӯең°еҢәгҖӮиҝҷдәӣең°еҢәд№ӢжүҖд»ҘжҲҗдёәз”ІйҶҮз”ҹдә§зҡ„дё»иҰҒйӣҶдёӯең°пјҢдё»иҰҒжҳҜеӣ дёәе®ғ们д»ҘеҗҲжҲҗж°ЁиҒ”дә§з”ІйҶҮдёәдё»пјҢиҝҷз§Қз”ҹдә§ж–№ејҸе…·жңүиЈ…зҪ®и§„жЁЎе°Ҹзҡ„зү№зӮ№пјҢдҫҝдәҺдјҒдёҡж №жҚ®еёӮеңәйңҖжұӮзҒөжҙ»и°ғиҠӮз”ҹдә§гҖӮеҗҢж—¶пјҢиҝҷдәӣең°еҢәеңЁзү©жөҒгҖҒдәӨйҖҡзӯүж–№йқўд№ҹзӣёеҜ№дҫҝеҲ©пјҢжңүеҲ©дәҺз”ІйҶҮдә§е“Ғзҡ„иҝҗиҫ“е’Ңй”Җе”®гҖӮдёҺеҚҺдёңгҖҒеҚҺеҢ—е’ҢеҚҺдёӯең°еҢәзӣёжҜ”пјҢйҷ•гҖҒи’ҷгҖҒе®ҒгҖҒж–°зӯүең°еҢәзҡ„з”ІйҶҮдјҒдёҡж•°йҮҸзӣёеҜ№иҫғе°‘пјҢдҪҶиЈ…зҪ®и§„жЁЎиҫғеӨ§гҖӮиҝҷдәӣең°еҢәжӢҘжңүдё°еҜҢзҡ„з…ӨзӮӯиө„жәҗпјҢеӣ жӯӨеӨҡж•°з”ІйҶҮдјҒдёҡйҮҮз”ЁеҚ•йҶҮз”ҹдә§ж–№ејҸгҖӮе°Ҫз®Ўиҝҷдәӣең°еҢәи·қзҰ»ж¶Ҳиҙ№йӣҶдёӯзҡ„жІҝжө·ең°еҢәиҫғиҝңпјҢдҪҶеҫ—зӣҠдәҺдё°еҜҢзҡ„з…ӨзӮӯиө„жәҗе’ҢиҫғеӨ§зҡ„иЈ…зҪ®и§„жЁЎпјҢе®ғ们д»Қ然жҳҜдёӯеӣҪз”ІйҶҮдә§иғҪзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮд»Һи®ҫи®Ўдә§иғҪжқҘзңӢпјҢз”ІйҶҮзӣёе…ідёҠеёӮдјҒдёҡд»Ҙе®қдё°иғҪжәҗгҖҒеҚҺи°ҠйӣҶеӣўгҖҒж–°еҘҘиӮЎд»Ҫдёәдё»пјҢе…¶дёӯе®қдё°иғҪжәҗз”ІйҶҮи®ҫи®Ўдә§иғҪиҫҫеҲ°590дёҮеҗЁ/е№ҙпјҢзЁіеұ…第дёҖпјӣе…¶ж¬ЎжҳҜеҚҺи°ҠйӣҶеӣўпјҢе…¶з”ІйҶҮи®ҫи®Ўдә§иғҪдёә161дёҮеҗЁ/е№ҙпјҢдҪҚеұ…第дәҢпјӣжҺ’еҗҚ第дёүзҡ„дјҒдёҡдёәж–°еҘҘиӮЎд»ҪпјҢе…¶з”ІйҶҮи®ҫи®Ўдә§иғҪдёә120дёҮеҗЁ/е№ҙгҖӮ

2023е№ҙдёӯеӣҪз”ҹдә§з”ІйҶҮдёҠеёӮе…¬еҸёи®ҫи®Ўдә§иғҪжғ…еҶөпјҲеҚ•дҪҚпјҡдёҮеҗЁ/е№ҙпјү

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

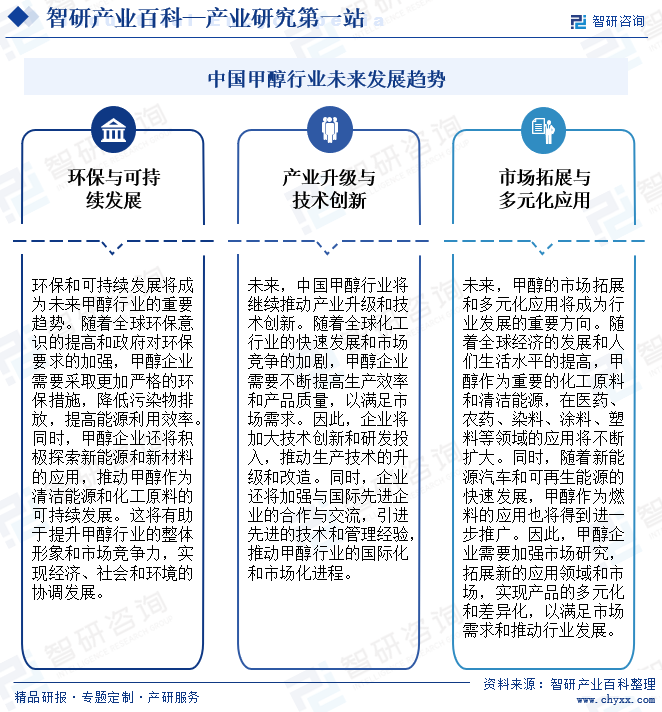

1гҖҒзҺҜдҝқдёҺеҸҜжҢҒз»ӯеҸ‘еұ•

зҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•е°ҶжҲҗдёәжңӘжқҘз”ІйҶҮиЎҢдёҡзҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮйҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’Ңж”ҝеәңеҜ№зҺҜдҝқиҰҒжұӮзҡ„еҠ ејәпјҢз”ІйҶҮдјҒдёҡйңҖиҰҒйҮҮеҸ–жӣҙеҠ дёҘж јзҡ„зҺҜдҝқжҺӘж–ҪпјҢйҷҚдҪҺжұЎжҹ“зү©жҺ’ж”ҫпјҢжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮгҖӮдјҒдёҡе°ҶеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢжҺЁе№ҝжё…жҙҒз”ҹдә§е’ҢеҫӘзҺҜз»ҸжөҺпјҢе®һзҺ°иө„жәҗзҡ„жңҖеӨ§еҢ–еҲ©з”Ёе’Ңеәҹејғзү©зҡ„жңҖе°ҸеҢ–жҺ’ж”ҫгҖӮеҗҢж—¶пјҢз”ІйҶҮдјҒдёҡиҝҳе°Ҷз§ҜжһҒжҺўзҙўж–°иғҪжәҗе’Ңж–°жқҗж–ҷзҡ„еә”з”ЁпјҢжҺЁеҠЁз”ІйҶҮдҪңдёәжё…жҙҒиғҪжәҗе’ҢеҢ–е·ҘеҺҹж–ҷзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮиҝҷе°ҶжңүеҠ©дәҺжҸҗеҚҮз”ІйҶҮиЎҢдёҡзҡ„ж•ҙдҪ“еҪўиұЎе’ҢеёӮеңәз«һдәүеҠӣпјҢе®һзҺ°з»ҸжөҺгҖҒзӨҫдјҡе’ҢзҺҜеўғзҡ„еҚҸи°ғеҸ‘еұ•гҖӮ

2гҖҒдә§дёҡеҚҮзә§дёҺжҠҖжңҜеҲӣж–°

жңӘжқҘпјҢдёӯеӣҪз”ІйҶҮиЎҢдёҡе°Ҷ继з»ӯжҺЁеҠЁдә§дёҡеҚҮзә§е’ҢжҠҖжңҜеҲӣж–°гҖӮйҡҸзқҖе…ЁзҗғеҢ–е·ҘиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢеёӮеңәз«һдәүзҡ„еҠ еү§пјҢз”ІйҶҮдјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮеӣ жӯӨпјҢдјҒдёҡе°ҶеҠ еӨ§жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁз”ҹдә§жҠҖжңҜзҡ„еҚҮзә§е’Ңж”№йҖ гҖӮдҫӢеҰӮпјҢйҖҡиҝҮеј•иҝӣе…Ҳиҝӣзҡ„еӮ¬еҢ–еүӮгҖҒдјҳеҢ–з”ҹдә§жөҒзЁӢгҖҒжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮзӯүж–№ејҸпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңз«һдәүеҠӣгҖӮеҗҢж—¶пјҢдјҒдёҡиҝҳе°ҶеҠ ејәдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡзҡ„еҗҲдҪңдёҺдәӨжөҒпјҢеј•иҝӣе…Ҳиҝӣзҡ„жҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҺЁеҠЁз”ІйҶҮиЎҢдёҡзҡ„еӣҪйҷ…еҢ–е’ҢеёӮеңәеҢ–иҝӣзЁӢгҖӮ

3гҖҒеёӮеңәжӢ“еұ•дёҺеӨҡе…ғеҢ–еә”з”Ё

жңӘжқҘпјҢз”ІйҶҮзҡ„еёӮеңәжӢ“еұ•е’ҢеӨҡе…ғеҢ–еә”з”Ёе°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢз”ІйҶҮдҪңдёәйҮҚиҰҒзҡ„еҢ–е·ҘеҺҹж–ҷе’Ңжё…жҙҒиғҪжәҗпјҢеңЁеҢ»иҚҜгҖҒеҶңиҚҜгҖҒжҹ“ж–ҷгҖҒж¶Ӯж–ҷгҖҒеЎ‘ж–ҷзӯүйўҶеҹҹзҡ„еә”з”Ёе°ҶдёҚж–ӯжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰе’ҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҝ«йҖҹеҸ‘еұ•пјҢз”ІйҶҮдҪңдёәзҮғж–ҷзҡ„еә”з”Ёд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҺЁе№ҝгҖӮжӯӨеӨ–пјҢз”ІйҶҮиҝҳеҸҜд»ҘдҪңдёәж°ўиғҪзҡ„еӮЁеӯҳе’Ңиҝҗиҫ“еӘ’д»ӢпјҢдёәж°ўиғҪдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮеӣ жӯӨпјҢз”ІйҶҮдјҒдёҡйңҖиҰҒеҠ ејәеёӮеңәз ”з©¶пјҢжӢ“еұ•ж–°зҡ„еә”з”ЁйўҶеҹҹе’ҢеёӮеңәпјҢе®һзҺ°дә§е“Ғзҡ„еӨҡе…ғеҢ–е’Ңе·®ејӮеҢ–пјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮе’ҢжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз”ІйҶҮиЎҢдёҡдҫӣйңҖзҺ°зҠ¶гҖҒд»·ж јеҸҠеҸ‘еұ•и¶ӢеҠҝпјҡжҠҖжңҜдёҚж–ӯеҚҮзә§пјҢиЎҢдёҡеҸ‘еұ•еӨҡе…ғеҢ– [еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз”ІйҶҮдҫӣйңҖзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈеҲҶжһҗпјҡеҮәеҸЈеқҮд»·еҗҢжҜ”еўһж¶Ё45.96% [еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)