дёҖгҖҒзҰҪйҘІж–ҷиЎҢдёҡжҰӮиҝ°

зҰҪйҘІж–ҷпјҢжҳҜе•Ҷе“ҒжөҒйҖҡзҰҪзұ»зҡ„йЈҹзү©зҡ„жҖ»з§°пјҢйҘІе…»еҜ№иұЎеҢ…жӢ¬йёЎгҖҒйёӯгҖҒй№…е’Ң其他家养зҰҪзұ»гҖӮзҰҪйҘІж–ҷж №жҚ®жүҖе–Ӯе…»зҰҪзұ»зҡ„з”ЁйҖ”еҸҜд»ҘеҲҶдёәиӮүзҰҪйҘІж–ҷе’ҢиӣӢзҰҪйҘІж–ҷгҖӮ

зҰҪйҘІж–ҷеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

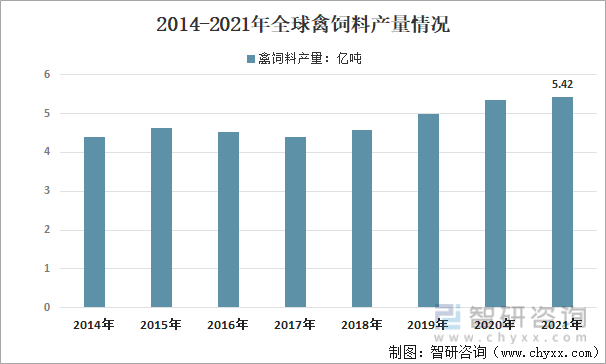

дәҢгҖҒе…ЁзҗғзҰҪйҘІж–ҷдә§йҮҸ

йҡҸзқҖдәәеҸЈйҖҗжӯҘеўһй•ҝпјҢдё–з•ҢжӯЈйқўдёҙзқҖе·ЁеӨ§зҡ„жҢ‘жҲҳпјҢжңӘжқҘеҰӮдҪ•и®©дәәеҗғйҘұеҗғеҘҪпјҢжҳҜдёҚеҸҜйҒҝејҖзҡ„иҜқйўҳгҖӮжңӘжқҘзҰҪиӮүзҰҪиӣӢзҡ„дҫӣеә”е°ҶжҲҗдёәе…ій”®зҡ„еӣ зҙ пјҢеҰӮдҪ•дҝқиҜҒйҘІж–ҷжқҘжәҗгҖҒеңҹең°иө„жәҗпјҢеҰӮдҪ•жҸҗй«ҳйҘІж–ҷжҠҘй…¬зҺҮпјҢжҸҗй«ҳе…»ж®–ж°ҙе№ізӯүпјҢжҲҗдёәдәҶж ёеҝғй—®йўҳгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…ЁзҗғзҰҪйҘІж–ҷдә§йҮҸзәҰдёә5.42дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.12%гҖӮ

2014-2021е№ҙе…ЁзҗғзҰҪйҘІж–ҷдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

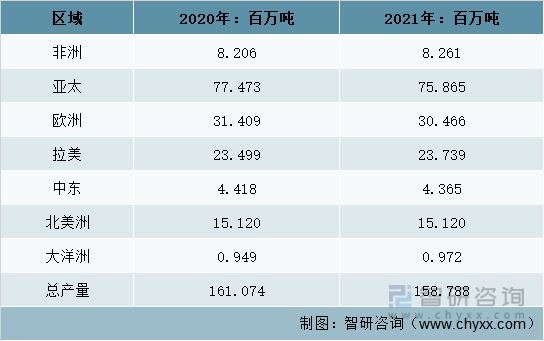

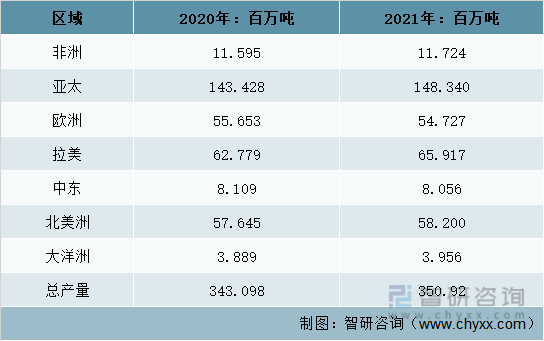

д»ҺеҢәеҹҹеёӮеңәжқҘзңӢпјҢ2021е№ҙе…ЁзҗғиӣӢйёЎйҘІж–ҷдә§йҮҸдёә15878.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.42%гҖӮе…¶дёӯпјҢдҝ„зҪ—ж–ҜгҖҒд№Ңе…Ӣе…°гҖҒжҢӘеЁҒе’Ңжіўе…°жүҖеңЁзҡ„欧жҙІйҷҚе№…жҳҺжҳҫпјҢ2021е№ҙеҗҢжҜ”дёӢйҷҚдәҶ3%пјӣ2021е№ҙе…ЁзҗғиӮүйёЎйҘІж–ҷдә§йҮҸиҫҫ35092дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.28%гҖӮеҚ°еәҰе’ҢдёӯеӣҪжүҖеңЁзҡ„дәҡеӨӘең°еҢәеўһе№…иҫғеӨ§пјҢ2021е№ҙиӮүйёЎйҘІж–ҷдә§йҮҸиҫҫ14834дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.42%гҖӮ

2020-2021е№ҙе…ЁзҗғиӣӢйёЎйҘІж–ҷдә§йҮҸеҢәеҹҹеҲҶеёғжғ…

иө„ж–ҷжқҘжәҗпјҡAlltechгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020-2021е№ҙе…ЁзҗғиӮүйёЎйҘІж–ҷдә§йҮҸеҢәеҹҹеҲҶеёғжғ…

иө„ж–ҷжқҘжәҗпјҡAlltechгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

дёүгҖҒдёӯеӣҪзҰҪйҘІж–ҷдә§йҮҸ

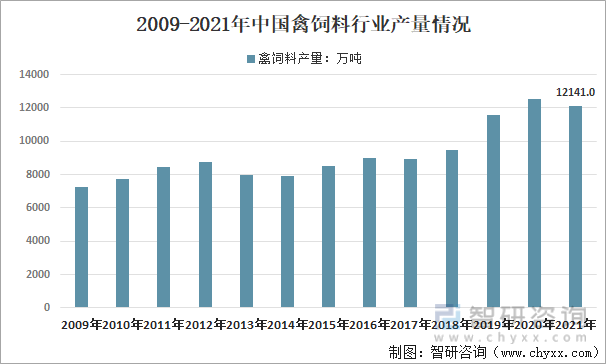

йҡҸзқҖжҲ‘еӣҪеҶңдёҡгҖҒ家зҰҪдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪзҰҪйҘІж–ҷиЎҢдёҡе·Іиө°дёҠе®һзҺ°и§„жЁЎеҢ–гҖҒе·ҘдёҡеҢ–гҖҒзҺ°д»ЈеҢ–зҡ„еҸ‘еұ•йҒ“и·ҜпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғзҰҪйҘІж–ҷз”ҹдә§еӨ§еӣҪгҖӮиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪзҰҪйҘІж–ҷдә§йҮҸж•ҙдҪ“е‘ҲжіўеҠЁдёҠж¶ЁжҖҒеҠҝпјҢд»Һ2009е№ҙзҡ„7239дёҮеҗЁеўһй•ҝеҲ°дәҶ2021е№ҙзҡ„12141дёҮеҗЁгҖӮ

2009-2021е№ҙдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ жҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙжҲ‘еӣҪзҰҪйҘІж–ҷдә§йҮҸеҲҶзңҒеёӮз»ҹи®ЎиЎЁ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

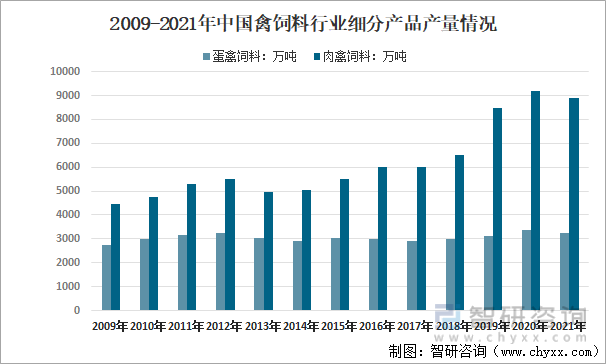

д»Һз»ҶеҲҶеёӮеңәжқҘзңӢпјҢ2021е№ҙжҲ‘еӣҪиӣӢзҰҪйҘІж–ҷдә§йҮҸ3231.4дёҮеҗЁпјҢеҚ жҜ”26.62%пјӣиӮүзҰҪйҘІж–ҷдә§йҮҸ8909.6дёҮеҗЁпјҢеҚ жҜ”73.38%гҖӮ

2009-2021е№ҙдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡз»ҶеҲҶдә§е“Ғдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪзҰҪйҘІж–ҷйңҖжұӮ

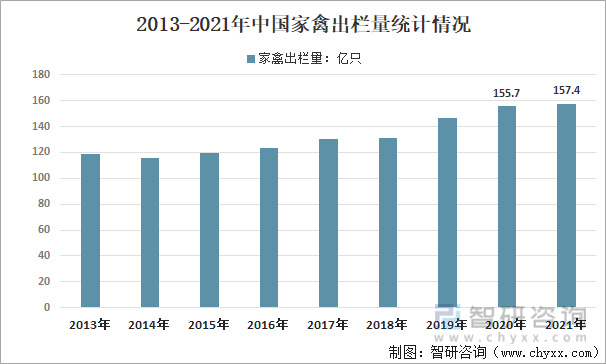

жҲ‘еӣҪжҳҜе…Ёзҗғ家зҰҪдә§дёҡеӨ§еӣҪпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖ家зҰҪдә§е“Ғд»·ж јзҡ„дёҠж¶ЁпјҢ家зҰҪе…»ж®–ж•ҲзӣҠеҗ‘еҘҪпјҢжҲ‘еӣҪ家зҰҪ养殖规模жҢҒз»ӯжү©еӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢ2019е№ҙжҲ‘еӣҪ家зҰҪеҮәж Ҹ155.7дәҝеҸӘпјҢ2021е№ҙ家зҰҪеҮәж ҸйҮҸдёә157.4дәҝеҸӘпјҢеҗҢжҜ”еўһй•ҝ1.09%гҖӮ

2013-2021е№ҙдёӯеӣҪ家зҰҪеҮәж ҸйҮҸз»ҹи®Ўжғ…еҶө

ж•°жҚ®жқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

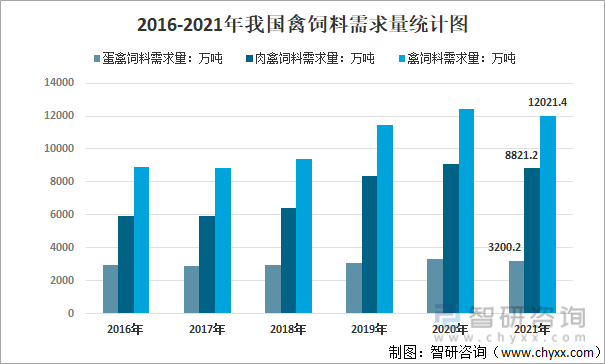

иҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢиӮүзҰҪж¶Ҳиҙ№йңҖжұӮзҡ„дёҠеҚҮеёҰеҠЁйҘІж–ҷйңҖжұӮзҡ„еўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзҰҪйҘІж–ҷйңҖжұӮйҮҸиҫҫ12021.4дёҮеҗЁпјҢе…¶дёӯиӣӢзҰҪйҘІж–ҷйңҖжұӮйҮҸдёә3200.2дёҮеҗЁпјҢиӮүзҰҪйҘІж–ҷйңҖжұӮйҮҸдёә8821.2дёҮеҗЁгҖӮ

2016-2021е№ҙжҲ‘еӣҪзҰҪйҘІж–ҷйңҖжұӮйҮҸз»ҹи®Ўеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪзҰҪйҘІж–ҷд»·ж јиө°еҠҝ

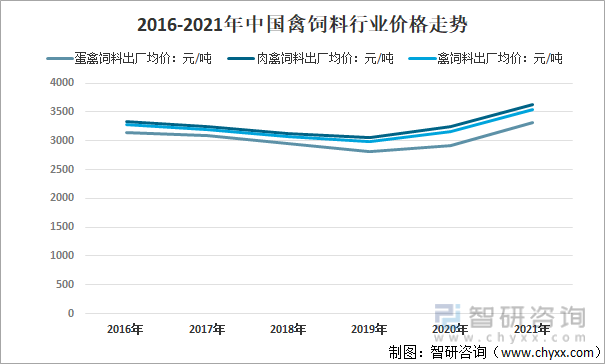

зҰҪйҘІж–ҷд»·ж јдёҺдёҠжёёеҺҹжқҗж–ҷд»·ж јзӣҙжҺҘзӣёе…іпјҢзҰҪйҘІж–ҷз”ҹдә§жүҖйңҖзҡ„дё»иҰҒеҺҹж–ҷпјҲиұҶзІ•гҖҒзҺүзұізӯүпјүжҲҗжң¬еҚ жҜ”иҫғй«ҳгҖӮиҝ‘еҮ е№ҙжҲ‘еӣҪзҰҪйҘІж–ҷиЎҢдёҡд»·ж је‘ҲзҺ°Vеӯ—еҪўиө°еҠҝпјҢ2016е№ҙжҲ‘еӣҪзҰҪйҘІж–ҷиЎҢдёҡеҮәеҺӮеқҮд»·3276е…ғ/еҗЁпјҢеҲ°2021е№ҙеўһй•ҝеҲ°дәҶ3543е…ғ/еҗЁгҖӮ

2016-2021е№ҙдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡд»·ж јиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪзҰҪйҘІж–ҷеёӮеңә规模

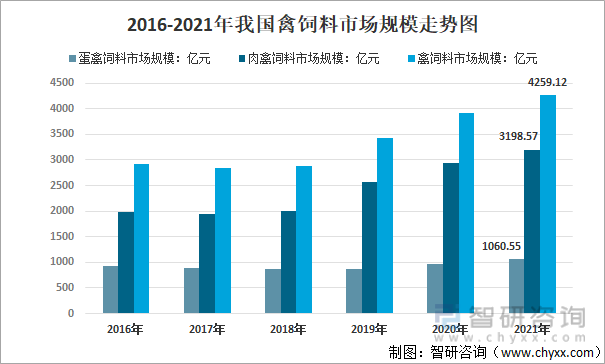

еҸ—д»·ж је’ҢйңҖжұӮзӯүеӣ зҙ еҪұе“ҚпјҢиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪзҰҪйҘІж–ҷеёӮеңә规模дёҚж–ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзҰҪйҘІж–ҷеёӮеңә规模дёә4259.12дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.9%пјӣе…¶дёӯиӣӢзҰҪйҘІж–ҷеёӮеңә规模дёә1060.55дәҝе…ғпјҢиӮүзҰҪеёӮеңә规模дёә3198.57дәҝе…ғгҖӮ

2016-2021е№ҙжҲ‘еӣҪзҰҪйҘІж–ҷеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡи¶ӢеҠҝ

1гҖҒ兼并йҮҚз»„е°ҶеҠ еү§

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе·Із»ҸеҪўжҲҗдәҶдёҖжү№еңЁеӣҪеҶ…е…·жңүиҫғй«ҳзҹҘеҗҚеәҰзҡ„зҰҪйҘІж–ҷе“ҒзүҢпјҢеҰӮж–°еёҢжңӣгҖҒжө·еӨ§гҖҒжӯЈйӮҰгҖҒжӯЈеӨ§гҖҒе”җдәәзҘһгҖҒзҰҫдё°зӯүгҖӮзӣёеҜ№дәҺж–°еёҢжңӣзӯүеӣҪеҶ…зҹҘеҗҚе“ҒзүҢжқҘиҜҙпјҢжҲ‘еӣҪиҝҳжңүеҫҲеӨҡдёӯе°ҸеһӢз”ҡиҮідҪңеқҠзұ»зҡ„зҰҪйҘІж–ҷз”ҹдә§е•ҶпјҢз”ұдәҺзјәе°‘иө„йҮ‘е’ҢжҠҖжңҜж”ҜжҢҒпјҢиҝҷдәӣдјҒдёҡеңЁе“ҒзүҢеҪұе“ҚеҠӣе’Ңдә§е“ҒиҙЁйҮҸдёҠиҝңиҝңдёҚи¶ігҖӮиҖҢеӨ§еһӢзҰҪйҘІж–ҷдјҒдёҡзҡ„з»јеҗҲе®һеҠӣиҫғејәпјҢеңЁиө„жң¬гҖҒз®ЎзҗҶгҖҒжҠҖжңҜгҖҒдәәжүҚзӯүж–№йқўйғҪжңүдјҳеҠҝгҖӮжҲ‘еӣҪзҰҪйҘІж–ҷиЎҢдёҡжҝҖзғҲзҡ„з«һдәүе’Ңж—Ҙи¶ӢдёҘж јзҡ„зӣ‘з®ЎпјҢе°ҶеҜјиҮҙж•°йҮҸдј—еӨҡзҡ„е°ҸдјҒдёҡйқўдёҙз”ҹеӯҳеӣ°еўғпјҢжңҖз»Ҳиў«ж·ҳжұ°жҲ–兼并гҖӮиҖҢ规模иҫғеӨ§зҡ„дјҒдёҡеңЁдә§дёҡй“ҫдёҠеҗ‘дёҠдёӢ游延伸д»Ҙе®һзҺ°иҝӣдёҖжӯҘзҡ„иҙЁйҮҸжҺ§еҲ¶е’ҢжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјгҖҒеҠ ејәдјҒдёҡз«һдәүеҠӣпјҢе°ҶжҲҗдёәдёҖз§Қи¶ӢеҠҝгҖӮ

2гҖҒиө°еҮәеҺ»жӯҘдјҗеҠ еҝ«

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪзҰҪзұ»е…»ж®–дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪзҰҪйҘІж–ҷдә§дёҡд№ҹжңүдәҶйЈһйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪзҰҪйҘІж–ҷдјҒдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣдёҚж–ӯжҸҗеҚҮпјҢжө·еӨ§йӣҶеӣўзӯүдјҒдёҡзә·зә·еҲ°жө·еӨ–и®ҫеҺӮгҖӮзӣ®еүҚпјҢдёңеҢ—дәҡгҖҒдёңеҚ—дәҡгҖҒйқһжҙІзӯүж–°е…ҙеёӮеңәзҡ„зҰҪйҘІж–ҷеёӮеңәеҸ‘еұ•иҫғеҝ«пјҢвҖңиө°еҮәеҺ»вҖқжңүеҲ©дәҺжӢ“еұ•жҲ‘еӣҪзҰҪйҘІж–ҷдјҒдёҡзҡ„еҸ‘еұ•з©әй—ҙпјҢиЎҢдёҡеҶ…йғЁж•ҙеҗҲгҖҒе…Ёдә§дёҡй“ҫе’Ңе…ЁзҗғеҢ–еҸ‘еұ•е°ҶжҲҗдёәзҰҪйҘІж–ҷдјҒдёҡеҒҡеӨ§еҸҳејәгҖҒжҢҒз»ӯеҸ‘еұ•зҡ„еҶіе®ҡжҖ§еӣ зҙ гҖӮ

3гҖҒеҗ‘з»ҝиүІгҖҒе®үе…ЁгҖҒй«ҳе“ҒиҙЁж–№еҗ‘еҸ‘еұ•

йҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪеұ…ж°‘еҜ№ж— е…¬е®ігҖҒз»ҝиүІе’ҢжңүжңәйЈҹе“Ғзҡ„и®ӨзҹҘе’ҢйңҖжұӮйҮҸеӨ§еӨ§жҸҗй«ҳпјҢеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–д№ҹеҜ№зҰҪйҘІж–ҷдјҒдёҡз”ҹдә§е’Ңдә§е“Ғе“ҒиҙЁжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢйҘІж–ҷзҰҒжҠ—гҖҒе…»ж®–еҮҸжҠ—гҖҒдә§е“Ғж— жҠ—е·Із»ҸжҲҗдёәйёЎйёӯзӯүзҰҪдә§дёҡзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮжҲ‘еӣҪдәҺ2009е№ҙе’Ң 2019е№ҙеҮәеҸ°ж–Ү件规иҢғз»ҙз”ҹзҙ гҖҒеҫ®йҮҸе…ғзҙ гҖҒиҚҜзү©ж·»еҠ еүӮзҡ„дҪҝз”ЁеүӮйҮҸе’ҢйҖӮз”ЁеҜ№иұЎпјҢејҖеҸ‘е’ҢеҗҲзҗҶдҪҝз”Ёз»ҝиүІзҺҜдҝқеһӢйҘІж–ҷеҸҠйҘІж–ҷж·»еҠ еүӮдә§е“ҒпјҢеҮҸе°‘иҚҜзү©ж®Ӣз•ҷе·Із»ҸжҲҗдёәзҰҪйҘІж–ҷиЎҢдёҡзҡ„е…ұиҜҶгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡеёӮеңәз—ӣзӮ№еҸҠдә§дёҡиҪ¬еһӢеҚҮзә§еҸ‘еұ•еёғеұҖпјҢдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪзҰҪйҘІж–ҷиЎҢдёҡжҠ•иө„зү№жҖ§еҸҠеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2022пјҡдёӯеӣҪзҰҪйҘІж–ҷдә§й”ҖгҖҒеёӮеңә规模гҖҒд»·ж јиө°еҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)