дёҖгҖҒдә§дёҡй“ҫжғ…еҶө

ж”№жҖ§еЎ‘ж–ҷпјҢжҳҜжҢҮеңЁйҖҡз”ЁеЎ‘ж–ҷе’Ңе·ҘзЁӢеЎ‘ж–ҷзҡ„еҹәзЎҖдёҠпјҢз»ҸиҝҮеЎ«е……гҖҒе…ұж··гҖҒеўһејәзӯүж–№жі•еҠ е·Ҙж”№жҖ§пјҢжҸҗй«ҳдәҶйҳ»зҮғжҖ§гҖҒејәеәҰгҖҒжҠ—еҶІеҮ»жҖ§гҖҒйҹ§жҖ§зӯүж–№йқўзҡ„жҖ§иғҪзҡ„еЎ‘ж–ҷеҲ¶е“ҒгҖӮйҖҡиҝҮж”№жҖ§зҡ„еЎ‘ж–ҷйғЁд»¶дёҚд»…иғҪеӨҹиҫҫеҲ°дёҖдәӣй’ўжқҗзҡ„ејәеәҰжҖ§иғҪпјҢиҝҳе…·жңүиҙЁиҪ»гҖҒиүІеҪ©дё°еҜҢгҖҒжҳ“жҲҗеһӢзӯүдёҖзі»еҲ—дјҳзӮ№пјҢеӣ жӯӨвҖңд»ҘеЎ‘д»Јй’ўвҖқзҡ„и¶ӢеҠҝеңЁеҫҲеӨҡиЎҢдёҡйғҪжҳҫзҺ°еҮәжқҘгҖӮ

ж”№жҖ§еЎ‘ж–ҷеұһдәҺзҹіжІ№еҢ–е·Ҙдә§дёҡй“ҫдёӯзҡ„дёӯй—ҙдә§е“ҒпјҢдё»иҰҒз”ұдә”еӨ§йҖҡз”ЁеЎ‘ж–ҷе’Ңдә”еӨ§е·ҘзЁӢеЎ‘ж–ҷдёәеЎ‘ж–ҷеҹәиҙЁеҠ е·ҘиҖҢжҲҗгҖӮж”№жҖ§еЎ‘ж–ҷжҳҜжҠҖжңҜиҝӣжӯҘе’Ңж¶Ҳиҙ№еҚҮзә§зҡ„еҸ—зӣҠиЎҢдёҡпјҢж”№жҖ§еЎ‘ж–ҷзҡ„дёӢжёёдә§дёҡдё»иҰҒжҳҜжұҪиҪҰе’Ң家з”өиЎҢдёҡпјҢеҫ—зӣҠдәҺе…Ёзҗғ家з”өгҖҒз”өи„‘гҖҒжұҪиҪҰзӯүдә§иғҪеҠ йҖҹеҗ‘дёӯеӣҪиҪ¬з§»пјҢжҺЁеҠЁдәҶеӣҪеҶ…ж”№жҖ§еЎ‘ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

ж”№жҖ§еЎ‘ж–ҷиЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еЎ‘ж–ҷеӨ§дҪ“дёҠеҲҶдёәдёүзұ»пјҡйҖҡз”ЁеЎ‘ж–ҷгҖҒе·ҘзЁӢеЎ‘ж–ҷе’Ңзү№з§ҚеЎ‘ж–ҷгҖӮж”№жҖ§еЎ‘ж–ҷдё»иҰҒжҳҜз”ұдә”еӨ§йҖҡз”ЁеЎ‘ж–ҷе’Ңдә”еӨ§е·ҘзЁӢеЎ‘ж–ҷдҪңдёәеЎ‘ж–ҷеҹәиҙЁпјҢз»ҸиҝҮеЎ«е……гҖҒе…ұж··гҖҒеўһејәзӯүж–№жі•еҠ е·Ҙж”№жҖ§пјҢжҸҗй«ҳе…¶йҳ»зҮғжҖ§гҖҒејәеәҰгҖҒжҠ—еҶІеҮ»жҖ§гҖҒйҹ§жҖ§зӯүгҖӮ

еЎ‘ж–ҷзҡ„з»ҶеҲҶз§Қзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёдә§дёҡ

д»Ҙжҷ®еҲ©зү№2021е№ҙзҡ„ж”№жҖ§еЎ‘ж–ҷжҲҗжң¬дёәдҫӢзңӢпјҢж”№жҖ§еЎ‘ж–ҷзҡ„жҲҗжң¬з”ұеҺҹжқҗж–ҷгҖҒдәәе·Ҙе·Ҙиө„гҖҒиҝҗиҙ№гҖҒжҠҳж—§гҖҒе’Ңе…¶д»–жһ„жҲҗпјҢе…¶дёӯеҚ жҜ”жңҖеӨ§зҡ„жҳҜеҺҹжқҗж–ҷпјҢеҚ жҖ»жҲҗжң¬зҡ„91.59%гҖӮе…¶ж¬ЎжҳҜдәәе·Ҙе·Ҙиө„пјҢеҚ жҜ”дёә2.95%гҖӮ

2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷжҲҗжң¬жһ„жҲҗпјҲд»Ҙжҷ®еҲ©зү№дёәдҫӢпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Ҙжҷ®еҲ©зү№дёәдҫӢпјҢ2021е№ҙж”№жҖ§еЎ‘ж–ҷеҺҹжқҗж–ҷзҡ„йҮҮиҙӯеҢ…жӢ¬йҖҡз”ЁеЎ‘ж–ҷгҖҒе·ҘзЁӢеЎ‘ж–ҷе’Ңеј№жҖ§дҪ“гҖӮе…¶дёӯйҖҡз”ЁеЎ‘ж–ҷеҚ жҜ”жңҖеӨҡпјҢиҫҫеҲ°53.55%пјҢе…¶ж¬ЎжҳҜе·ҘзЁӢеЎ‘ж–ҷпјҢеҚ жҜ”дёә19.72%гҖӮйҖҡз”ЁеЎ‘ж–ҷе’Ңе·ҘзЁӢеЎ‘ж–ҷеҗҢеұһдәҺеЎ‘ж–ҷпјҢдёӨиҖ…еҚ жҜ”еҗҲи®Ўдёә73.27%гҖӮж”№жҖ§еЎ‘ж–ҷзҡ„жҲҗжң¬дёӯеҚ жҜ”жңҖеӨҡзҡ„жҳҜеҺҹжқҗж–ҷпјҢиҖҢеҺҹжқҗж–ҷдёӯеҚ жҜ”жңҖеӨҡзҡ„дёәеЎ‘ж–ҷгҖӮ

2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷеҺҹжқҗж–ҷйҮҮиҙӯеҚ жҜ”пјҲд»Ҙжҷ®еҲ©зү№дёәдҫӢпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

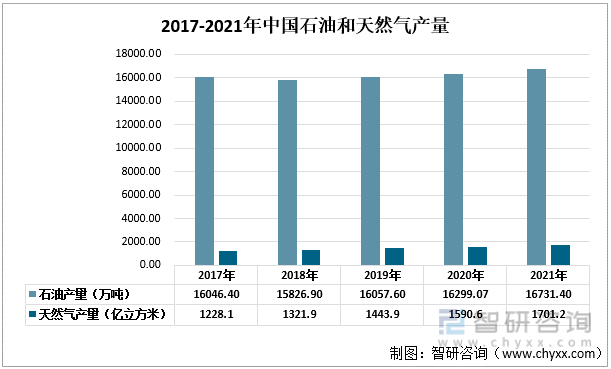

зҹіжІ№е’ҢеӨ©з„¶ж°”жҳҜж”№жҖ§еЎ‘ж–ҷзҡ„дёҠжёёиғҪжәҗпјҢд»Һ2017-2021е№ҙдёӯеӣҪзҹіжІ№е’ҢеӨ©з„¶ж°”дә§йҮҸзңӢпјҢдёӨиҖ…зҡ„дә§йҮҸе§Ӣз»ҲдҝқжҢҒзЁіе®ҡпјҢж”№жҖ§еЎ‘ж–ҷзҡ„дёҠжёёдҫӣеә”зЁіе®ҡпјҢиғҪеӨҹдҝқйҡңж”№жҖ§еЎ‘ж–ҷиЎҢдёҡзҡ„еҗ‘еҘҪеҸ‘еұ•гҖӮ

2017-2021е№ҙдёӯеӣҪзҹіжІ№е’ҢеӨ©з„¶ж°”дә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

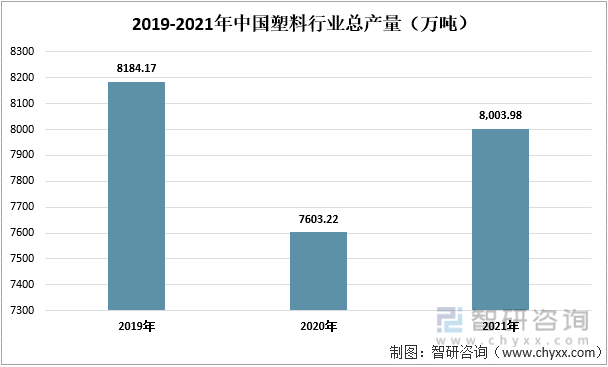

2020е№ҙпјҢз”ұдәҺж–°еҶ з–«жғ…зҡ„еҮәзҺ°пјҢе·ҘеҺӮз”ҹдә§еҸ—еҲ°еҪұе“ҚпјҢдёӯеӣҪеЎ‘ж–ҷиЎҢдёҡзҡ„жҖ»дә§йҮҸдёӢйҷҚе№…еәҰиҫғеӨ§пјҢ2020е№ҙеЎ‘ж–ҷдә§йҮҸдёә7603.22дёҮеҗЁпјҢиҫғдёҠдёҖе№ҙеҮҸе°‘дәҶ580.95дёҮеҗЁгҖӮ2021е№ҙз–«жғ…жҺ§еҲ¶зӣёеҜ№е№ізЁіпјҢеЎ‘ж–ҷжҖ»дә§йҮҸд№ҹеҮәзҺ°еӨ§е№…еәҰеӣһеҚҮпјҢ2021е№ҙеЎ‘ж–ҷжҖ»дә§йҮҸдёә8003.98дёҮеҗЁгҖӮ

2019-2021е№ҙдёӯеӣҪеЎ‘ж–ҷиЎҢдёҡжҖ»дә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеЎ‘ж–ҷеҠ е·Ҙе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

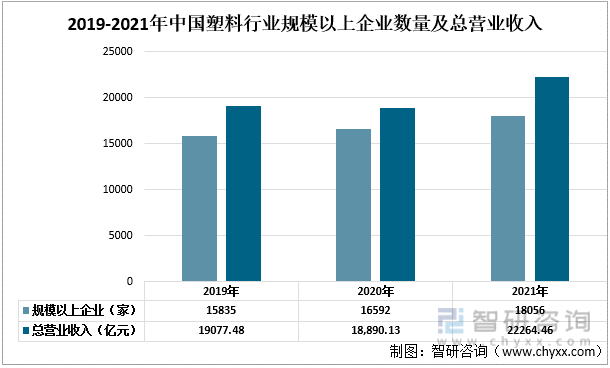

2019-2021е№ҙдёӯеӣҪеЎ‘ж–ҷиЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸе‘ҲзҺ°еҮәзЁіе®ҡдёҠеҚҮзҡ„зҠ¶жҖҒпјҢе…¶жҖ»иҗҘдёҡ收е…ҘеңЁ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢеҮәзҺ°е°Ҹе№…еәҰдёӢи·ҢпјҢдҪҶж•ҙдҪ“дёҠе‘ҲзҺ°еҗ‘еҘҪжҖҒеҠҝгҖӮ

2019-2021е№ҙдёӯеӣҪеЎ‘ж–ҷиЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸеҸҠжҖ»иҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеЎ‘ж–ҷеҠ е·Ҙе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯжёёдә§дёҡ

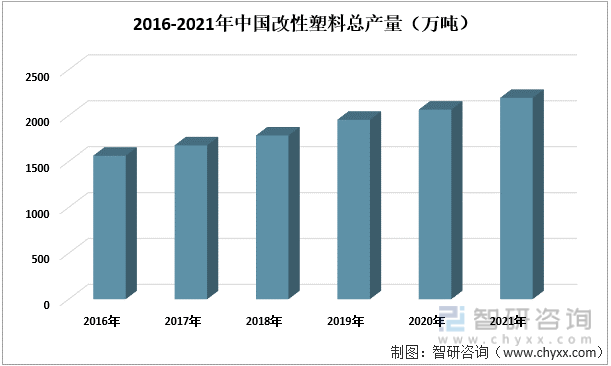

2016-2021е№ҙпјҢдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡзҡ„жҖ»дә§йҮҸзЁіе®ҡдёҠж¶ЁпјҢ2021е№ҙдә§йҮҸдёә2193дёҮеҗЁпјҢдёҺ2016е№ҙзӣёжҜ”пјҢдёҠж¶ЁдәҶ630дёҮеҗЁгҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„еӨ§е№…жҸҗеҚҮе’ҢжҠҖжңҜжүӢж®өзҡ„иҝӣжӯҘпјҢвҖңд»ҘеЎ‘д»Јй’ўвҖқгҖҒвҖңд»ҘеЎ‘д»ЈжңЁвҖқе°ҶжҲҗдёәдёҖз§Қи¶ӢеҠҝгҖӮж”№жҖ§еЎ‘ж–ҷиЎҢдёҡжҳҜеЎ‘ж–ҷеҠ е·ҘеӨ§зұ»дёӯеҸ‘еұ•иҫғеҝ«дё”еҸ‘еұ•жҪңеҠӣиҫғеӨ§зҡ„дёҖдёӘеӯҗзұ»иЎҢдёҡгҖӮ

2016-2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷжҖ»дә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

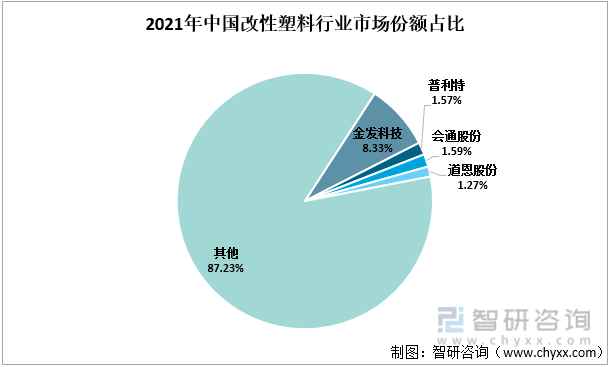

зӣ®еүҚдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮйҮ‘еҸ‘科жҠҖзҡ„еёӮеңәд»ҪйўқеҚ жҜ”жңҖеӨҡпјҢиҫҫеҲ°дәҶ8.33%гҖӮе…¶ж¬ЎжҳҜдјҡйҖҡиӮЎд»Ҫе’Ңжҷ®еҲ©зү№пјҢеҲҶеҲ«еҚ жҜ”1.59%е’Ң1.57%пјҢдёӨиҖ…зӣёе·®дёҚеӨ§гҖӮ

2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеёӮеңәд»ҪйўқеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2017-2021е№ҙпјҢдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡдёҠеёӮе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…ҘдёҖи·ҜдёҠж¶ЁгҖӮ2021е№ҙдёҠеёӮе…¬еҸёжҖ»иҗҘдёҡ收е…Ҙдёә1864.95дәҝе…ғпјҢжҳҜ2017е№ҙдёҠеёӮе…¬еҸёжҖ»иҗҘдёҡ收е…Ҙзҡ„е°Ҷиҝ‘2.5еҖҚгҖӮ

2017-2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡдёҠеёӮе…¬еҸёжҖ»иҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёдә§дёҡ

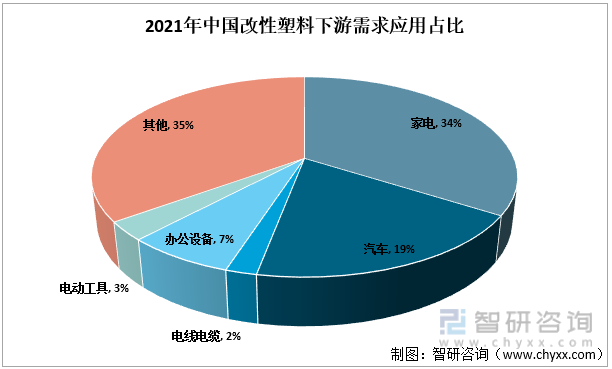

д»Һ2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷдёӢжёёйңҖжұӮеә”з”ЁеҚ жҜ”зңӢпјҢ家з”өиЎҢдёҡжҳҜж”№жҖ§еЎ‘ж–ҷжңҖеӨ§зҡ„дёӢжёёдә§дёҡпјҢеҚ жҜ”иҫҫеҲ°34%пјҢе…¶ж¬ЎжҳҜжұҪиҪҰиЎҢдёҡпјҢеҚ жҜ”дёә19%гҖӮ

2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷдёӢжёёйңҖжұӮеә”з”ЁеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

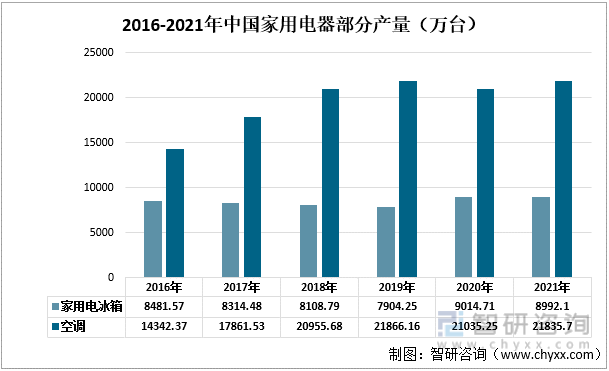

家用家з”өиЎҢдёҡжҳҜж”№жҖ§еЎ‘ж–ҷжңҖдё»иҰҒзҡ„дёӢжёёдә§дёҡгҖӮ2016-2021е№ҙпјҢдёӯеӣҪ家用з”өеҶ°з®ұзҡ„дә§йҮҸиҷҪ然жңүиҝҮдёӢйҷҚпјҢдҪҶдёӢйҷҚе№…еәҰе°ҸпјҢдә§йҮҸеҹәжң¬дҝқжҢҒзЁіе®ҡгҖӮ2016-2021е№ҙдёӯеӣҪжҲҝй—ҙз©әж°”и°ғиҠӮеҷЁзҡ„дә§йҮҸж•ҙдҪ“дёҠе‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝпјҢиҷҪ然еңЁ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚеҮәзҺ°е°Ҹе№…еәҰеҮҸе°‘пјҢдҪҶж•ҙдҪ“еҗ‘еҘҪзҡ„жҖҒеҠҝжІЎжңүж”№еҸҳгҖӮ

2016-2021е№ҙдёӯеӣҪ家用з”өеҷЁйғЁеҲҶдә§йҮҸпјҲдёҮеҸ°пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

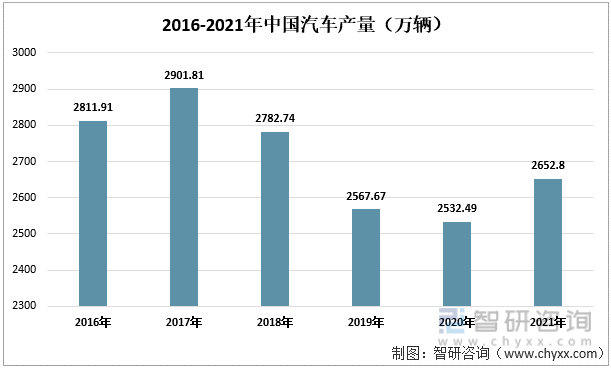

жұҪиҪҰиЎҢдёҡжҳҜж”№жҖ§еЎ‘ж–ҷйҮҚиҰҒзҡ„дёӢжёёдә§дёҡд№ӢдёҖгҖӮ2018е№ҙпјҢдёӯеӣҪиҪҰеёӮйҒҮеҶ·пјҢдә§й”ҖйҮҸеҸҢйҷҚпјҢдё»иҰҒжҳҜеӣ дёәжұҪиҪҰеёӮеңәе·Із»Ҹи·Ёи¶ҠжұҪиҪҰеҲҡйңҖзҲҶеҸ‘йҳ¶ж®өгҖӮеңЁ2021е№ҙпјҢжұҪиҪҰдә§йҮҸеҮәзҺ°дёҠж¶ЁпјҢдёә2652.8дёҮиҫҶпјҢиҫғдёҠдёҖе№ҙеўһй•ҝдәҶ120.31дёҮиҫҶгҖӮ

2016-2021е№ҙдёӯеӣҪжұҪиҪҰдә§йҮҸпјҲдёҮиҫҶпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘е№ҙжқҘж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•пјҢжҲҗдёәж”№жҖ§еЎ‘ж–ҷзҡ„дёӢжёёйңҖжұӮзҡ„ж–°зҡ„еўһй•ҝзӮ№гҖӮд»Һ2019-2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸзңӢпјҢж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸеңЁжҢҒз»ӯеўһй•ҝпјҢе°Өе…¶еңЁ2021е№ҙпјҢеҮәзҺ°еӨ§е№…дёҠж¶ЁгҖӮ2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸдёә328.99дёҮиҫҶпјҢеҗҢжҜ”дёҠдёҖе№ҙеўһй•ҝдәҶ215.07дёҮиҫҶгҖӮ

2019-2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸпјҲдёҮиҫҶпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺдёӯеӣҪж”№жҖ§еЎ‘ж–ҷзҡ„дёӢжёёдә§дёҡжғ…еҶөзңӢпјҢ家用家з”өиЎҢдёҡзҡ„дә§йҮҸдҝқжҢҒзқҖзЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝпјҢжұҪиҪҰиЎҢдёҡиҷҪ然еңЁ2018-2020е№ҙеҮәзҺ°дә§йҮҸдёӢйҷҚзҡ„зҠ¶еҶөпјҢдҪҶеңЁ2021е№ҙе‘ҲзҺ°еҮәдёҠеҚҮи¶ӢеҠҝпјҢ并且新иғҪжәҗжұҪиҪҰзҡ„з ”еҸ‘е’ҢеҮәзҺ°пјҢдёәж”№жҖ§еЎ‘ж–ҷзҡ„дёӢжёёйңҖжұӮжҸҗдҫӣдәҶдёҖдёӘж–°зҡ„еўһй•ҝзӮ№гҖӮеӣ жӯӨеёӮеңәеҜ№ж”№жҖ§еЎ‘ж–ҷзҡ„йңҖжұӮжҳҜеңЁдёҠж¶Ёзҡ„гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡиҗҘй”Җзӯ–з•ҘеҲҶжһҗпјҢ2022-2028е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡжҠ•иө„еүҚжҷҜдёҺйЈҺйҷ©йў„жөӢпјҢж”№жҖ§еЎ‘ж–ҷжҠ•иө„жңәдјҡеҲҶжһҗдёҺйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҲҶжһҗпјҡдёӢжёёеә”з”ЁйўҶеҹҹ继з»ӯ延伸пјҢеЎ‘ж–ҷж”№жҖ§еҢ–зҺҮжҢҒз»ӯиө°й«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡзҺҜдҝқйңҖжұӮдҝғдҪҝиЎҢдёҡе“ҒиҙЁжҸҗеҚҮпјҢжҺЁеҠЁж”№жҖ§еЎ‘ж–ҷиЎҢдёҡеҗ‘й«ҳз«ҜеҢ–еҚҮзә§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж”№жҖ§еЎ‘ж–ҷиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеёӮеңәеҜ№ж”№жҖ§еЎ‘ж–ҷзҡ„йңҖжұӮе‘ҲдёҠж¶Ёи¶ӢеҠҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)