дёҖгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдјҳиҙЁиө„жәҗзЁҖзјәгҖҒдҫӣйңҖзјәеҸЈиҫғеӨ§

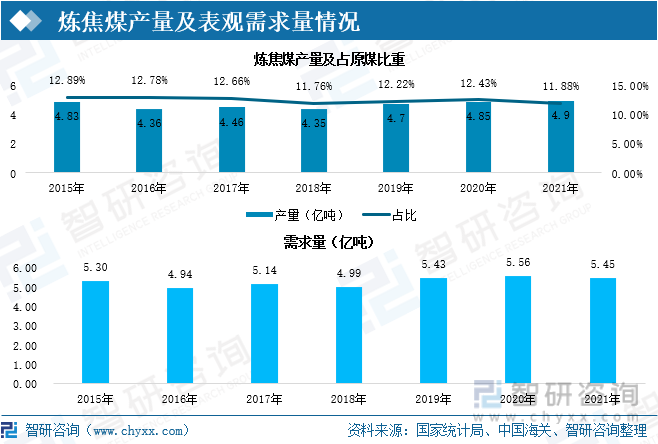

жҲ‘еӣҪзӮјз„Ұз…ӨеӮЁйҮҸдҪҺпјҢдјҳиҙЁиө„жәҗзЁҖзјәпјҢеңЁйңҖжұӮжӢүеҠЁдёӢпјҢзӮјз„Ұз…Өдә§йҮҸе‘ҲзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ2021е№ҙпјҢзӮјз„Ұз…Өдә§йҮҸеўһеҠ иҮі4.9дәҝеҗЁпјҢиҫғеҺ»е№ҙеўһй•ҝ1%пјҢеҚ еҺҹз…ӨжҖ»дә§йҮҸзҡ„11.88%гҖӮзӮјз„Ұз…ӨжҳҜй’ўй“Ғе·ҘдёҡдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢеңЁдёӢжёёйңҖжұӮжӢүеҠЁдёӢпјҢзӮјз„Ұз…ӨйңҖжұӮйҮҸиҫғдёәзЁіе®ҡпјҢеҲ°2021е№ҙпјҢзӮјз„Ұз…ӨиЎЁи§ӮйңҖжұӮйҮҸиҫҫеҲ°5.45дәҝеҗЁгҖӮ

дәҢгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡйӣҶдёӯеәҰй«ҳгҖҒеҢәеҹҹжҖ§жҳҺжҳҫ

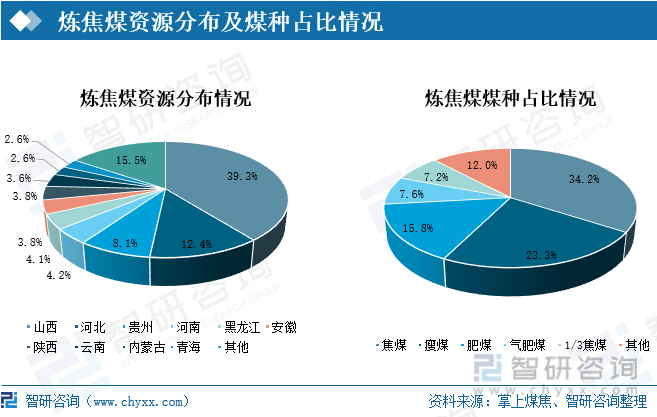

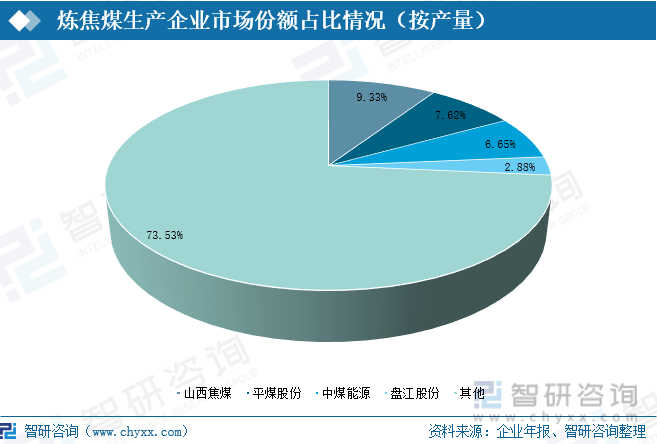

зӮјз„Ұз…Өиө„жәҗдё»иҰҒеҲҶеёғеңЁеұұиҘҝгҖҒжІіеҢ—гҖҒиҙөе·һгҖҒжІіеҚ—гҖҒй»‘йҫҷжұҹгҖҒе®үеҫҪгҖҒеұұиҘҝгҖҒдә‘еҚ—гҖҒеҶ…и’ҷеҸӨе’Ңйқ’жө·зӯүең°пјҢе‘ҲвҖңеҢ—еҜҢеҚ—иҙ«пјҢиҘҝеӨҡдёңе°‘вҖқзҡ„еҲҶеёғж јеұҖгҖӮеҸ—иө„жәҗеҲҶеёғеҪұе“ҚпјҢзӮјз„Ұз…ӨдјҒдёҡдё»иҰҒйӣҶдёӯеңЁеұұиҘҝгҖҒжІіеҢ—гҖҒжІіеҚ—зӯүең°гҖӮд»ҺзӮјз„Ұз…Өз”ҹдә§дә§йҮҸзңӢпјҢеұұиҘҝз„Ұз…ӨзӮјз„Ұз…Өдә§йҮҸеҚ жҖ»дә§йҮҸзҡ„9.33%пјҢе№із…ӨиӮЎд»ҪеҚ жҖ»дә§йҮҸзҡ„7.62%пјҢдёӯз…ӨиғҪжәҗжҖ»дә§йҮҸзҡ„6.65%пјҢзӣҳжұҹиӮЎд»ҪеҚ жҖ»дә§йҮҸзҡ„2.88%гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡе“ҒзүҢйӣҶзҫӨеҢ–пјҢеӣҪйҷ…з«һдәүеҠӣжҸҗеҚҮ

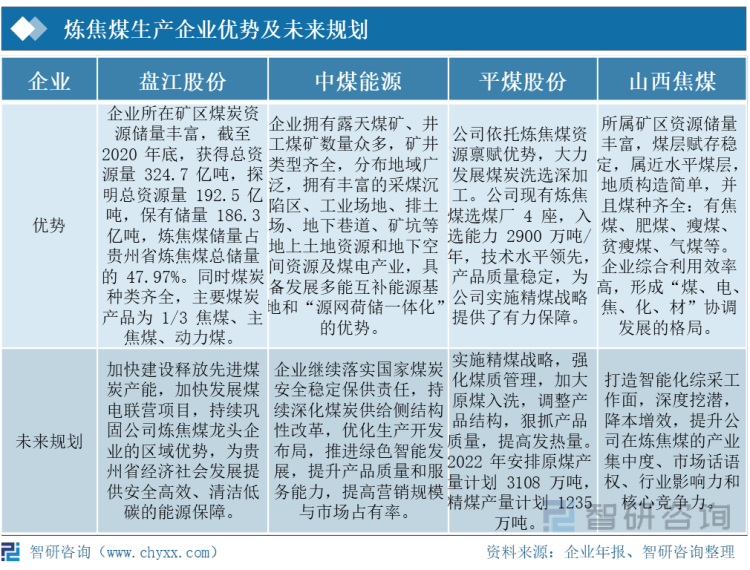

еңЁиҠӮиғҪеҮҸжҺ’гҖҒжё…жҙҒзҺҜдҝқзӣёе…іж”ҝзӯ–дёӢпјҢжңӘжқҘе°ҶеҪўжҲҗд»ҘеӣҪдјҒдёәд»ЈиЎЁзҡ„йҫҷеӨҙдә§дёҡзҫӨдҪ“пјҢе»әи®ҫз„Ұз…Өе“ҒзүҢйӣҶзҫӨжҲҗдёәд»ҠеҗҺеҸ‘еұ•и¶ӢеҠҝд№ӢдёҖгҖӮеңЁжһ„е»әдә§дёҡй“ҫе’Ңдҫӣеә”й“ҫж ёеҝғе“ҒзүҢд»·еҖјж–№йқўпјҢдҝғиҝӣз„ҰеҢ–дә§е“Ғи§„ж јгҖҒж ҮеҮҶе’ҢиҙЁйҮҸзҡ„з»ҹдёҖпјҢеҪўжҲҗдә§е“ҒиҙЁйҮҸеҪўиұЎзҡ„дёҖиҮҙжҖ§гҖӮиҝҷдёҚд»…иғҪеўһејәдә§дёҡй“ҫзЁіе®ҡжҖ§гҖҒдҝқйҡңиғҪжәҗе®үе…ЁпјҢиҖҢдё”иғҪжҸҗеҚҮжҲ‘们еңЁеӣҪйҷ…еёӮеңәдёҠз”ұвҖңеӨ§вҖқеҸҳвҖңејәвҖқзҡ„ж ёеҝғз«һдәүеҠӣгҖӮ

е…ій”®иҜҚпјҡзӮјз„Ұз…Өдә§йҮҸгҖҒзӮјз„Ұз…Өж¶Ҳиҙ№йҮҸгҖҒзӮјз„Ұз…ӨдёҠеёӮдјҒдёҡгҖҒзӮјз„Ұз…ӨиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒзҺ°зҠ¶пјҡдјҳиҙЁиө„жәҗзЁҖзјәгҖҒдҫӣйңҖзјәеҸЈиҫғеӨ§

зӮјз„Ұз…ӨжҢҮдё»иҰҒз”ЁдәҺзӮјз„Ұзҡ„еҺҹж–ҷз…ӨпјҢдё»иҰҒеҢ…жӢ¬з„Ұз…ӨгҖҒзҳҰз…ӨгҖҒиӮҘз…ӨгҖҒж°”иӮҘз…ӨгҖҒ1/3з„Ұз…ӨзӯүгҖӮжҲ‘еӣҪзӮјз„Ұз…ӨеӮЁйҮҸиҫғдҪҺпјҢеӮЁйҮҸдёә2758дәҝеҗЁпјҢд»…еҚ з…ӨзӮӯиө„жәҗеӮЁйҮҸзҡ„27%гҖӮиө„жәҗдё»иҰҒеҲҶеёғеңЁеұұиҘҝгҖҒжІіеҢ—гҖҒиҙөе·һгҖҒжІіеҚ—гҖҒй»‘йҫҷжұҹгҖҒе®үеҫҪгҖҒеұұиҘҝгҖҒдә‘еҚ—гҖҒеҶ…и’ҷеҸӨе’Ңйқ’жө·зӯүең°пјҢе‘ҲвҖңеҢ—еҜҢеҚ—иҙ«пјҢиҘҝеӨҡдёңе°‘вҖқзҡ„еҲҶеёғж јеұҖгҖӮзӮјз„Ұз…Өз…Өз§ҚдёӯпјҢз„Ұз…ӨеҚ 34.2%гҖҒзҳҰз…ӨеҚ 23.3%гҖҒиӮҘз…ӨеҚ 15.8%гҖҒж°”иӮҘз…ӨеҚ 7.6%гҖҒ1/3з„Ұз…ӨеҚ 7.2%гҖӮ

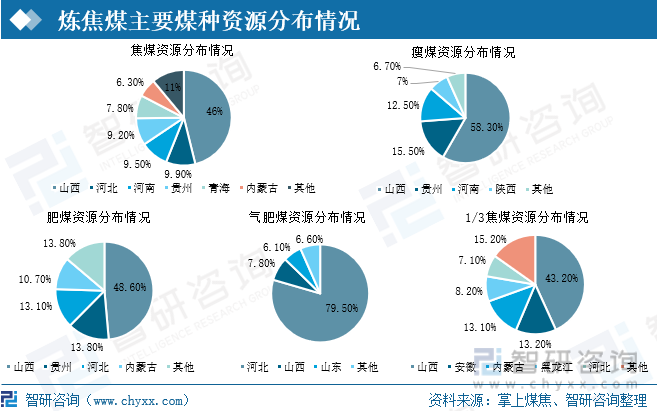

д»ҺзӮјз„Ұз…Өдё»иҰҒз…Өз§Қиө„жәҗеҲҶеёғзңӢпјҢзӮјз„Ұз…Өдё»иҰҒз…Өз§Қиө„жәҗеҲҶеёғиҫғдёәйӣҶдёӯгҖӮе…¶дёӯпјҢз„Ұз…Өдё»иҰҒеҲҶеёғеңЁеұұиҘҝгҖҒжІіеҢ—гҖҒжІіеҚ—зӯүең°пјҢз„Ұз…Өиө„жәҗеҚ жҜ”еҲҶеҲ«дёә46%гҖҒ9.9%гҖҒ9.5%пјӣзҳҰз…Өдё»иҰҒеҲҶеёғеңЁеұұиҘҝгҖҒиҙөе·һгҖҒжІіеҚ—зӯүең°пјҢиө„жәҗеҚ жҜ”еҲҶеҲ«дёә58.3%гҖҒ15.5%е’Ң12.5%пјӣиӮҘз…Өдё»иҰҒеҲҶеёғеңЁеұұиҘҝгҖҒиҙөе·һгҖҒжІіеҢ—зӯүең°пјҢиө„жәҗеҚ жҜ”еҲҶеҲ«дёә48.6%гҖҒ13.8%гҖҒ13.1%пјӣж°”иӮҘз…Өдё»иҰҒеҲҶеёғеңЁжІіеҢ—гҖҒеұұиҘҝгҖҒеұұдёңзӯүең°пјҢе…¶иө„жәҗеҚ жҜ”еҲҶеҲ«дёә79.5%гҖҒ7.8%е’Ң6.1%пјӣ1/3з„Ұз…Өдё»иҰҒеҲҶеёғеңЁеұұиҘҝгҖҒе®үеҫҪгҖҒеҶ…и’ҷеҸӨзӯүең°пјҢе…¶иө„жәҗеҚ жҜ”еҲҶеҲ«дёә43.2%гҖҒ13.2%е’Ң13.1%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзӮјз„Ұз…Өдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢ

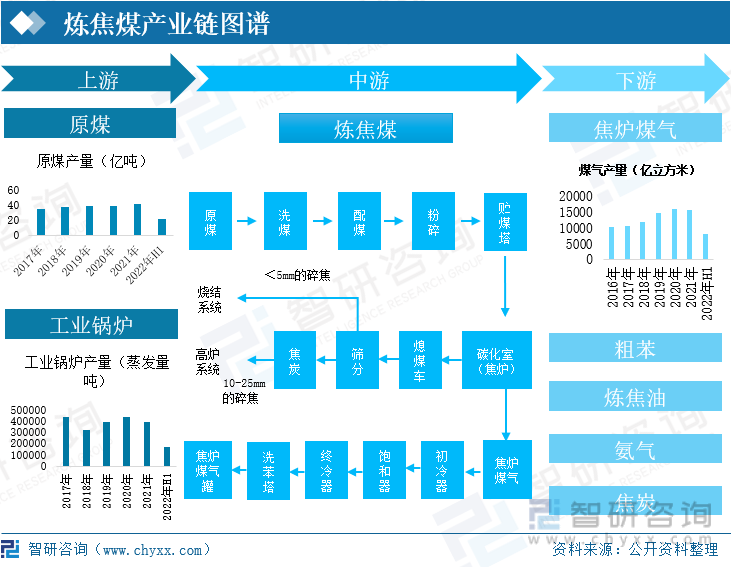

зӮјз„Ұз…Өдә§дёҡй“ҫдё»иҰҒз”ұдёҠжёёзҡ„еҺҹз…ӨзӯүеҺҹжқҗж–ҷе’Ңзӣёе…із”ҹдә§и®ҫеӨҮжһ„жҲҗпјҢз»ҸиҝҮжҙ—з…ӨгҖҒй…Қз…ӨгҖҒзІүзўҺзӯүзӣёе…іе·ҘиүәзЁӢеәҸпјҢеҠ е·ҘзӮјеҲ¶иҖҢжҲҗпјҢдё»иҰҒз”ЁдәҺз”ҹдә§з„ҰзӮүз…Өж°”гҖҒзӮјз„ҰжІ№гҖҒз„ҰзӮӯзӯүгҖӮ

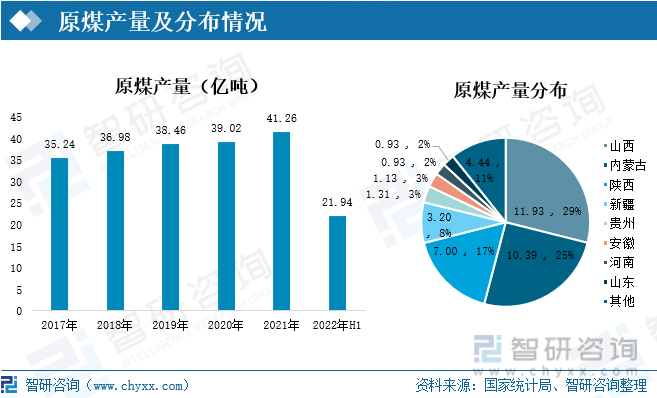

д»ҺдёҠжёёеҺҹжқҗж–ҷзңӢпјҢеңЁеӣҪ家稳еўһй•ҝж”ҝзӯ–дёӢпјҢеҺҹз…Өдә§йҮҸзЁіе®ҡеўһй•ҝгҖӮ2021е№ҙеҺҹз…Өдә§йҮҸеўһй•ҝиҮі41.26дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.74%пјӣжҲӘжӯў2022е№ҙдёҠеҚҠе№ҙпјҢеҺҹз…Өдә§йҮҸеўһй•ҝиҮі21.94дәҝеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ11.0%гҖӮеҺҹз…Өдә§йҮҸдё»иҰҒйӣҶдёӯеңЁеұұиҘҝгҖҒеҶ…и’ҷеҸӨгҖҒйҷ•иҘҝзӯүең°пјҢе…¶дә§йҮҸеҲҶеҲ«дёә11.93дәҝеҗЁгҖҒ10.39дәҝеҗЁгҖҒ7дәҝеҗЁпјҢеҚ жҜ”еҲҶеҲ«дёә29%гҖҒ25%гҖҒ17%гҖӮ

жҲ‘еӣҪзӮјз„Ұз…ӨеӮЁйҮҸдҪҺпјҢдјҳиҙЁиө„жәҗзЁҖзјәпјҢеңЁйңҖжұӮжӢүеҠЁдёӢпјҢзӮјз„Ұз…Өдә§йҮҸе‘ҲзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ2021е№ҙпјҢзӮјз„Ұз…Өдә§йҮҸеўһеҠ иҮі4.9дәҝеҗЁпјҢиҫғеҺ»е№ҙеўһй•ҝ1%пјҢеҚ еҺҹз…ӨжҖ»дә§йҮҸзҡ„11.88%гҖӮзӮјз„Ұз…ӨжҳҜй’ўй“Ғе·ҘдёҡдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢеңЁдёӢжёёйңҖжұӮжӢүеҠЁдёӢпјҢзӮјз„Ұз…ӨйңҖжұӮйҮҸиҫғдёәзЁіе®ҡпјҢеҲ°2021е№ҙпјҢзӮјз„Ұз…ӨиЎЁи§ӮйңҖжұӮйҮҸиҫҫеҲ°5.45дәҝеҗЁгҖӮ

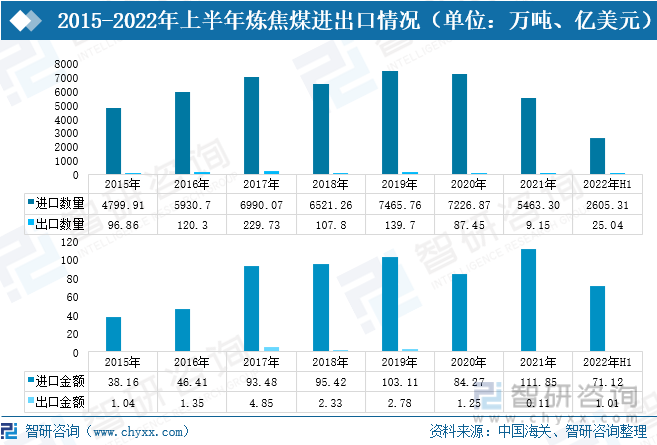

еҸ—з…ӨзӮӯиҝӣеҸЈз®ЎжҺ§еҪұе“ҚпјҢиҝ‘еҮ е№ҙзӮјз„Ұз…ӨиҝӣеҸЈж•°йҮҸжңүжүҖдёӢйҷҚгҖӮ2021е№ҙпјҢзӮјз„Ұз…ӨиҝӣеҸЈж•°йҮҸеҮҸе°‘иҮі5463.30дёҮеҗЁпјҢиҫғеҺ»е№ҙдёӢйҷҚ24.4%пјӣзӮјз„Ұз…ӨеҮәеҸЈж•°йҮҸйӘӨеҮҸиҮі9.15дёҮеҗЁпјҢиҫғ2020е№ҙдёӢйҷҚ89.53%гҖӮеҸ—еёӮеңәйңҖжұӮеўһеҠ еҪұе“ҚпјҢ2021е№ҙзӮјз„Ұз…ӨиҝӣеҸЈйҮ‘йўқеўһеҠ иҮі111.85дәҝзҫҺе…ғпјҢиҫғ2020е№ҙеўһй•ҝ32.72%пјӣеҮәеҸЈйҮ‘йўқйҡҸзқҖеҮәеҸЈж•°йҮҸзҡ„еҮҸе°‘дёӢйҷҚиҮі0.11дәҝзҫҺе…ғпјҢиҫғ2020е№ҙеҮҸе°‘91.25%гҖӮ

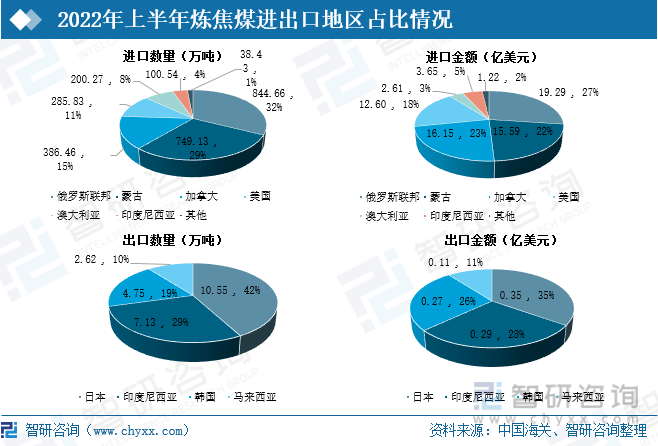

жҲ‘еӣҪзӮјз„Ұз…Өдё»иҰҒд»Һи’ҷеҸӨгҖҒдҝ„зҪ—ж–ҜгҖҒзҫҺеӣҪгҖҒеҠ жӢҝеӨ§гҖҒжҫіеӨ§еҲ©дәҡе’ҢеҚ°еәҰе°јиҘҝдәҡзӯүең°еҢәиҝӣеҸЈгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪд»Һдҝ„зҪ—ж–ҜиҝӣеҸЈзҡ„зӮјз„Ұз…Өж•°йҮҸи¶…иҝҮдәҶи’ҷеҸӨпјҢжҲҗдёәжҲ‘еӣҪзӮјз„Ұз…ӨиҝӣеҸЈз¬¬дёҖеӨ§еӣҪгҖӮжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙпјҢд»Һдҝ„зҪ—ж–ҜиҝӣеҸЈзҡ„зӮјз„Ұз…Өж•°йҮҸдёә844.66дёҮеҗЁпјҢеҚ жҖ»иҝӣеҸЈж•°йҮҸзҡ„32%пјӣиҝӣеҸЈйҮ‘йўқдёә19.29дәҝзҫҺе…ғпјҢеҚ жҖ»иҝӣеҸЈйҮ‘йўқзҡ„27%пјӣд»Һи’ҷеҸӨиҝӣеҸЈзҡ„зӮјз„Ұз…Өж•°йҮҸдёә749.13дёҮеҗЁпјҢеҚ жҖ»иҝӣеҸЈж•°йҮҸзҡ„29%пјӣиҝӣеҸЈйҮ‘йўқдёә15.59дәҝзҫҺе…ғпјҢеҚ жҖ»иҝӣеҸЈйҮ‘йўқзҡ„22%пјӣд»ҺеҠ жӢҝеӨ§иҝӣеҸЈзҡ„зӮјз„Ұз…Өж•°йҮҸдёә386.46дёҮеҗЁпјҢеҚ жҖ»иҝӣеҸЈж•°йҮҸзҡ„15%пјӣиҝӣеҸЈйҮ‘йўқдёә16.15дәҝзҫҺе…ғпјҢеҚ жҖ»иҝӣеҸЈйҮ‘йўқзҡ„23%гҖӮд»ҺеҮәеҸЈзңӢпјҢжҲ‘еӣҪзӮјз„Ұз…Өдё»иҰҒеҮәеҸЈеҲ°ж—Ҙжң¬гҖҒеҚ°еәҰе°јиҘҝдәҡзӯүең°пјҢе…¶дёӯпјҢеҮәеҸЈеҲ°ж—Ҙжң¬зҡ„ж•°йҮҸжңҖеӨҡпјҢеҮәеҸЈж•°йҮҸдёә10.55дёҮеҗЁпјҢеҚ еҮәеҸЈжҖ»йҮҸзҡ„42%пјҢеҮәеҸЈйҮ‘йўқдёә0.35дәҝзҫҺе…ғпјҢеҚ еҮәеҸЈжҖ»йҮ‘йўқзҡ„35%гҖӮ

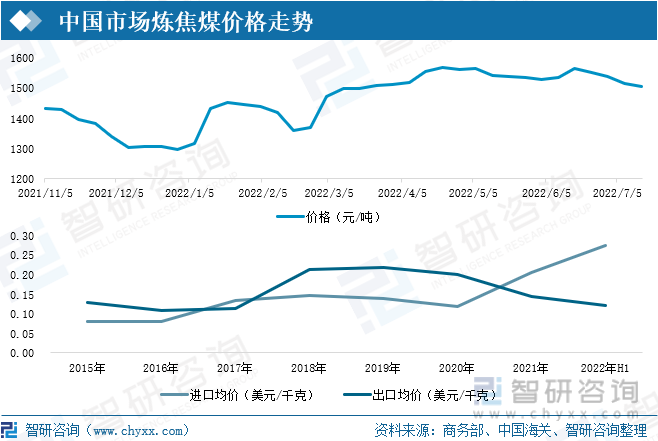

еӣ з…ӨзӮӯиҝӣеҸЈж•°йҮҸз®ЎжҺ§е’ҢеҶ…и’ҷеҸӨдә§йҮҸдёӢйҷҚзӯүеҺҹеӣ пјҢзӮјз„Ұз…ӨеёӮеңәд»·ж јжө®еҠЁиҫғеӨ§гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдҫӣйңҖеҒҸзҙ§пјҢеёӮеңәд»·ж јж•ҙдҪ“дёҠж¶ЁгҖӮд»ҺиҝӣеҮәеҸЈеқҮд»·зңӢпјҢзӮјз„Ұз…ӨиҝӣеҸЈеқҮд»·жіўеҠЁдёҠж¶ЁпјҢеҮәеҸЈеқҮд»·е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝгҖӮжҲӘжӯўеҲ°2022е№ҙ6жңҲпјҢзӮјз„Ұз…ӨиҝӣеҸЈеқҮд»·дёҠж¶ЁиҮі0.27зҫҺе…ғ/еҚғе…ӢпјҢеҮәеҸЈеқҮд»·дёӢйҷҚиҮі0.12зҫҺе…ғ/еҚғе…ӢгҖӮ

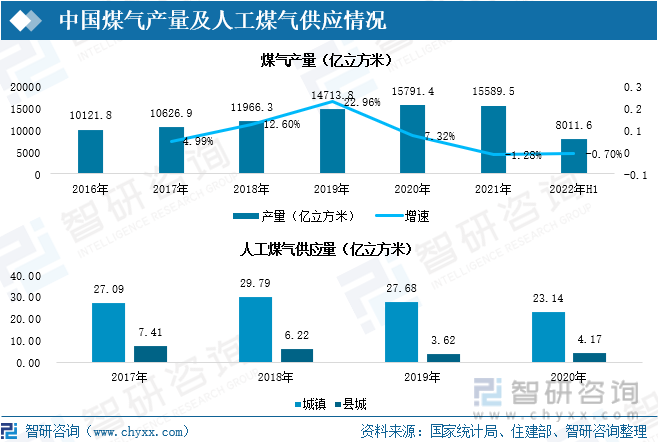

зӮјз„Ұз…ӨеңЁз”ҹдә§иҝҮзЁӢдёӯз”ҹдә§еҮәз„ҰзӮүз…Өж°”пјҢеңЁвҖңеҸҢзўівҖқж”ҝзӯ–еҪұе“ҚдёӢпјҢжҲ‘еӣҪз…Өж°”дә§йҮҸжңүжүҖдёӢйҷҚпјҢ2021е№ҙжҲ‘еӣҪз…Өж°”дә§йҮҸеҮҸе°‘201.9дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”2020е№ҙдёӢйҷҚ1.28%гҖӮз…Өж°”дё»иҰҒдҪңдёәеҢ–е·ҘеҺҹж–ҷпјҢеҸҜз”ЁдәҺеҗҲжҲҗж°ЁгҖҒеҗҲжҲҗз”ІйҶҮзӯүпјҢжӯӨеӨ–д№ҹз”ЁдәҺеҹҺй•ҮзҮғж°”пјҢ2020е№ҙпјҢеҹҺй•Үдәәе·Ҙз…Өж°”дҫӣеә”йҮҸдёә23.14дәҝз«Ӣж–№зұіпјҢеҺҝеҹҺдәәе·Ҙз…Өж°”дҫӣеә”йҮҸдёә4.17дәҝз«Ӣж–№зұігҖӮ

жҲ‘еӣҪиӢҜдә§йҮҸеҸҠйңҖжұӮйҮҸйҖҗе№ҙеўһй•ҝпјҢ2021е№ҙдёӯеӣҪиӢҜдә§йҮҸеўһеҠ иҮі1805дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ13%пјӣиЎЁи§ӮйңҖжұӮйҮҸеўһй•ҝиҮі3057дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ69%гҖӮжңӘжқҘпјҢйҡҸзқҖеҢ–зәӨзӯүе·ҘдёҡйўҶеҹҹйңҖжұӮеўһеҠ пјҢиӢҜзҡ„йңҖжұӮйҮҸе°ҶдҝқжҢҒеўһй•ҝгҖӮ

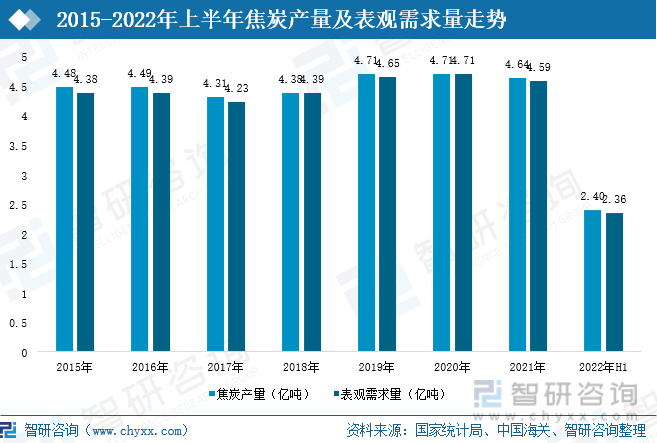

з„ҰзӮӯжҳҜй’ўй“ҒиЎҢдёҡйҮҚиҰҒеҺҹжқҗж–ҷпјҢйҡҸзқҖй’ўй“ҒиЎҢдёҡй«ҳйҖҹеҸ‘еұ•пјҢз„ҰзӮӯдә§йҮҸеҸҠйңҖжұӮйҮҸдҝқжҢҒй«ҳдҪҚгҖӮеҸ—з–«жғ…еҪұе“ҚпјҢй’ўй“ҒиЎҢдёҡејҖе·ҘзҺҮдёӢйҷҚпјҢз„ҰзӮӯдә§йҮҸеҸҠйңҖжұӮйҮҸз•ҘжңүеҮҸе°‘гҖӮ2021е№ҙпјҢз„ҰзӮӯдә§йҮҸдёә4.64дәҝеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘0.07дәҝеҗЁпјӣиЎЁи§ӮйңҖжұӮйҮҸдёә4.59дәҝеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘0.12дәҝеҗЁгҖӮжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙпјҢз„ҰзӮӯдә§йҮҸдёә2.4дәҝеҗЁпјҢиЎЁи§ӮйңҖжұӮйҮҸдёә2.36дәҝеҗЁгҖӮ

дәҢгҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡеҢәеҹҹжҖ§иҫғејәпјҢеұұиҘҝз„Ұз…ӨдјҳеҠҝжҳҺжҳҫ

еҸ—иө„жәҗеҲҶеёғеҪұе“ҚпјҢзӮјз„Ұз…ӨдјҒдёҡдё»иҰҒйӣҶдёӯеңЁеұұиҘҝгҖҒжІіеҢ—гҖҒжІіеҚ—зӯүең°пјҢе…·жңүеҫҲејәзҡ„еҢәеҹҹжҖ§гҖӮд»ҺзӮјз„Ұз…Өз”ҹдә§дә§йҮҸзңӢпјҢеұұиҘҝз„Ұз…ӨзӮјз„Ұз…Өдә§йҮҸеҚ жҖ»дә§йҮҸзҡ„9.33%пјҢе№із…ӨиӮЎд»ҪзӮјз„Ұз…Өдә§йҮҸеҚ жҖ»дә§йҮҸзҡ„7.62%пјҢдёӯз…ӨиғҪжәҗзӮјз„Ұз…ӨеҚ жҖ»дә§йҮҸзҡ„6.65%пјҢзӣҳжұҹиӮЎд»ҪзӮјз„Ұз…Өдә§йҮҸеҚ жҖ»дә§йҮҸзҡ„2.88%гҖӮ

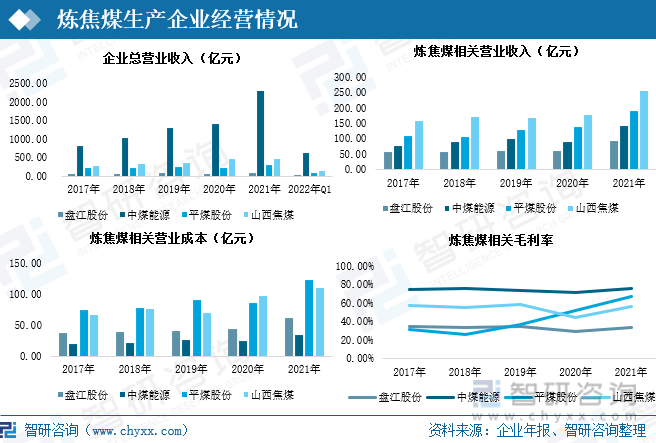

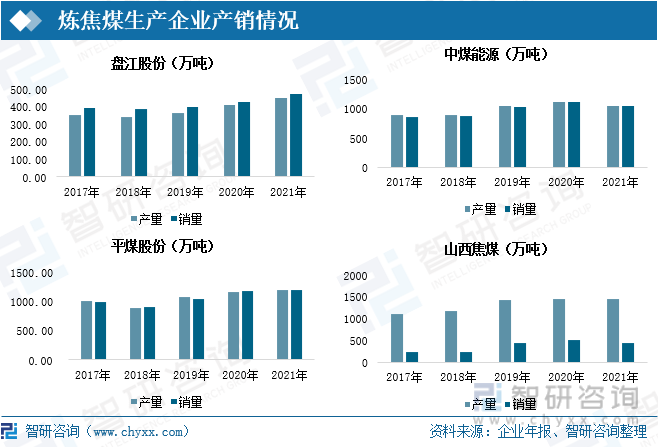

д»Һз»ҸиҗҘжғ…еҶөзңӢпјҢзӮјз„Ұз…Өз”ҹдә§дјҒдёҡиҗҘдёҡжғ…еҶөиүҜеҘҪпјҢиЎҢдёҡжҜӣеҲ©зҺҮе‘ҲдёҠеҚҮжҖҒеҠҝгҖӮ2021е№ҙпјҢзӣҳжұҹиӮЎд»ҪдјҒдёҡиҗҘдёҡ收е…ҘеўһеҠ иҮі97.26дәҝе…ғпјҢе…¶дёӯзӮјз„Ұз…Өзӣёе…іж”¶е…Ҙдёә93.96дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ51.11%пјӣиҗҘдёҡжҲҗжң¬еўһй•ҝ42.76%пјҢиҫҫ62.29дәҝе…ғпјӣзӮјз„Ұз…Өзӣёе…іжҜӣеҲ©зҺҮдёҠж¶ЁиҮі33.70%пјҢиҫғеҺ»е№ҙеўһеҠ 3.88дёӘзҷҫеҲҶзӮ№гҖӮдёӯз…ӨиғҪжәҗдјҒдёҡиҗҘдёҡ收е…ҘеўһеҠ иҮі2311.27дәҝе…ғпјҢе…¶дёӯзӮјз„Ұз…Өзӣёе…іж”¶е…Ҙдёә140.38дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ55.41%пјӣиҗҘдёҡжҲҗжң¬еўһй•ҝ34.27%пјҢиҫҫеҲ°33.81дәҝе…ғпјӣзӮјз„Ұз…Өзӣёе…іжҜӣеҲ©зҺҮдёҠж¶ЁиҮі75.90%пјҢиҫғеҺ»е№ҙеўһеҠ 3.8дёӘзҷҫеҲҶзӮ№гҖӮе№із…ӨиӮЎд»ҪдјҒдёҡиҗҘдёҡ收е…ҘеўһеҠ иҮі296.99дәҝе…ғпјҢе…¶дёӯзӮјз„Ұз…Өзӣёе…іж”¶е…Ҙдёә191.4дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ38.87%пјӣиҗҘдёҡжҲҗжң¬еўһй•ҝ43.48%пјҢиҫҫ123.68дәҝе…ғпјӣзӮјз„Ұз…Өзӣёе…іжҜӣеҲ©зҺҮдёҠж¶ЁиҮі67.72%пјҢиҫғеҺ»е№ҙеўһеҠ 16.09дёӘзҷҫеҲҶзӮ№гҖӮеұұиҘҝз„Ұз…ӨдјҒдёҡиҗҘдёҡ收е…ҘеўһеҠ иҮі452.85дәҝе…ғпјҢе…¶дёӯзӮјз„Ұз…Өзӣёе…іж”¶е…Ҙдёә256.19дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ44.49%пјӣиҗҘдёҡжҲҗжң¬еўһй•ҝ12.51%пјҢиҫҫ110.85дәҝе…ғпјӣзӮјз„Ұз…Өзӣёе…іжҜӣеҲ©зҺҮдёҠж¶ЁиҮі56.73%%пјҢиҫғеҺ»е№ҙеўһеҠ 12.3дёӘзҷҫеҲҶзӮ№гҖӮ

д»Һдә§й”Җжғ…еҶөзңӢпјҢзӮјз„Ұз…Өдә§йҮҸгҖҒй”ҖйҮҸжҖ»дҪ“е‘ҲзҺ°еўһй•ҝжҖҒеҠҝгҖӮ2021е№ҙпјҢзӣҳжұҹиӮЎд»Ҫз„Ұз…Өдә§йҮҸдёә448.38дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 40.71дёҮеҗЁпјӣз„Ұз…Өй”Җе”®йҮҸ469.85дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 44.05дёҮеҗЁгҖӮдёӯз…ӨиғҪжәҗзӮјз„Ұз…Өдә§йҮҸдёә1036дёҮеҗЁпјҢиҫғ2020е№ҙз•ҘжңүдёӢйҷҚпјҢеҮҸе°‘дәҶ71дёҮеҗЁпјҢдјҒдёҡзӮјз„Ұз…Өй”Җе”®йҮҸдёҺдә§йҮҸжҢҒе№ігҖӮе№із…ӨиӮЎд»Ҫз„Ұз…Өдә§йҮҸдёә1187.82дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ дәҶ36.99дёҮеҗЁпјӣз„Ұз…Өй”Җе”®йҮҸдёә1198.93дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 29.26дёҮеҗЁгҖӮеұұиҘҝз„Ұз…Өдә§йҮҸдёә1455дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 19дёҮеҗЁпјӣй”Җе”®йҮҸдёӯпјҢдјҒдёҡз„ҰзІҫз…Өй”ҖйҮҸдёә445дёҮеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘76дёҮеҗЁгҖӮ

зӮјз„Ұз…Өз”ҹдә§еҸ—иө„жәҗеҲҶеёғеҪұе“ҚиҫғеӨ§пјҢзӣҳжұҹиӮЎд»ҪгҖҒдёӯз…ӨиғҪжәҗгҖҒе№із…ӨиӮЎд»Ҫе’ҢеұұиҘҝз„Ұз…Өз…ӨзӮӯиө„жәҗдјҳеҠҝжҳҺжҳҫгҖӮзӣҳжұҹиӮЎд»ҪдјҒдёҡжүҖеңЁзҹҝеҢәз…ӨзӮӯиө„жәҗеӮЁйҮҸдё°еҜҢпјҢзӮјз„Ұз…ӨеӮЁйҮҸеҚ иҙөе·һзңҒзӮјз„Ұз…ӨжҖ»еӮЁйҮҸзҡ„ 47.97%пјҢдё”з…ӨзӮӯз§Қзұ»йҪҗе…ЁгҖӮдёӯз…ӨиғҪжәҗзҹҝеұұж•°йҮҸдј—еӨҡпјҢеҲҶеёғе№ҝжіӣпјҢиҝҳе…·еӨҮеҸ‘еұ•еӨҡиғҪдә’иЎҘиғҪжәҗеҹәең°е’ҢвҖңжәҗзҪ‘иҚ·еӮЁдёҖдҪ“еҢ–вҖқзҡ„дјҳеҠҝгҖӮе№із…ӨиӮЎд»ҪжӢҘжңүзӮјз„Ұз…ӨйҖүз…ӨеҺӮ4еә§пјҢдјҒдёҡжҠҖжңҜйўҶе…ҲпјҢз”ҹдә§зҡ„дә§е“ҒиҙЁйҮҸзЁіе®ҡгҖӮеұұиҘҝз„Ұз…ӨдјҒдёҡиө„жәҗеӮЁйҮҸдё°еҜҢпјҢз…ӨзӮӯз§Қзұ»йҪҗе…ЁпјҢдё”еҪўжҲҗдәҶвҖңз…ӨгҖҒз”өгҖҒз„ҰгҖҒеҢ–гҖҒжқҗвҖқеҚҸи°ғеҸ‘еұ•зҡ„ж јеұҖгҖӮеңЁиҠӮиғҪеҮҸжҺ’ж”ҝзӯ–дёӢпјҢдјҒдёҡжңӘжқҘе°Ҷж·ұеҢ–з…ӨзӮӯдҫӣз»ҷпјҢжҸҗй«ҳиғҪжәҗеҲ©з”ЁзҺҮпјҢеҮҸе°‘зўіжҺ’ж”ҫпјҢеҠ©еҠӣе®һзҺ°зўідёӯе’ҢгҖҒзўіиҫҫеі°гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡе“ҒзүҢйӣҶзҫӨеҢ–пјҢеӣҪйҷ…з«һдәүеҠӣжҸҗеҚҮ

1гҖҒзӮјз„Ұз…ӨиҝӣеҸЈйҮҸе°ҶиҝӣдёҖжӯҘ收缩

жҲ‘еӣҪдё»иҰҒд»Һи’ҷеҸӨгҖҒдҝ„зҪ—ж–ҜгҖҒзҫҺеӣҪгҖҒеҠ жӢҝеӨ§гҖҒжҫіеӨ§еҲ©дәҡе’ҢеҚ°еәҰе°јиҘҝдәҡзӯүең°еҢәиҝӣеҸЈзӮјз„Ұз…ӨгҖӮеҸ—дёӯжҫіж”ҝжІ»еҶІзӘҒеҪұе“ҚпјҢд»ҺжҫіеӨ§еҲ©дәҡиҝӣеҸЈж•°йҮҸеү§йҷҚпјҢжҲӘжӯўеҲ°2022е№ҙ6жңҲпјҢд»ҺжҫіеӨ§еҲ©дәҡиҝӣеҸЈзҡ„зӮјз„Ұз…Өж•°йҮҸдёә200.27дёҮеҗЁпјҢеҚ иҝӣеҸЈжҖ»йҮҸзҡ„жҜ”йҮҚдёӢйҷҚиҮі8%гҖӮеҸ—з–«жғ…зӯүеӣ зҙ еҪұе“ҚпјҢи’ҷеҸӨзӮјз„Ұз…Өдә§йҮҸеҮҸе°‘пјҢеҠ д№Ӣз…ӨзӮӯиҝӣеҸЈз®ЎжҺ§пјҢжҲӘжӯўеҲ°2022е№ҙ6жңҲпјҢд»Һи’ҷеҸӨиҝӣеҸЈзҡ„зӮјз„Ұз…Өж•°йҮҸеҮҸе°‘иҮі749.13дёҮеҗЁпјҢеҚ иҝӣеҸЈжҖ»йҮҸжҜ”йҮҚд»Һ37.43%дёӢйҷҚиҮі28.75%гҖӮз”ұдәҺжө·еӨ–з…ӨзӮӯдҫӣйңҖжҢҒз»ӯзҙ§еј пјҢеӣҪйҷ…з…Өд»·д»ҚдҝқжҢҒй«ҳдҪҚпјҢйў„и®ЎзӮјз„Ұз…ӨиҝӣеҸЈйҮҸе°ҶиҝӣдёҖжӯҘ收缩гҖӮ

2гҖҒз”ҹдә§еҠ е·ҘжҷәиғҪеҢ–пјҢиғҪжәҗеҲ©з”ЁзҺҮжҸҗй«ҳ

еңЁжҠҖжңҜеҲӣж–°дёӢпјҢзӮјз„Ұз…Өз”ҹдә§еҠ е·ҘжӣҙеҠ жҷәиғҪеҢ–пјҢйҖҡиҝҮж•°еӯ—еҢ–гҖҒзІҫзӣҠеҢ–гҖҒжҷәиғҪеҢ–й…Қз…ӨзӯүжқҘеҠ еҝ«еҗ„зұ»з”ҹдә§иҰҒзҙ еҗ‘е…Ҳиҝӣдә§иғҪиҒҡйӣҶпјҢеҮҸе°‘иғҪжәҗжҚҹиҖ—гҖҒжҸҗй«ҳиғҪжәҗеҲ©з”ЁзҺҮгҖӮйҡҸзқҖиЎҢдёҡеҸ‘еұ•пјҢзӮјз„Ұз…Өз”ҹдә§дјҒдёҡе°Ҷе®һиЎҢж•°еӯ—еҢ–гҖҒдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–е’ҢдёҖдҪ“еҢ–з®ЎжҺ§пјҢжҸҗй«ҳз”ҹдә§еҠ е·ҘиҝҮзЁӢдёӯзҡ„з®ЎжҺ§ж°ҙе№іпјҢе®һзҺ°еҲ©ж¶ҰжңҖеӨ§еҢ–гҖӮ

3гҖҒе»әи®ҫз„Ұз…Өе“ҒзүҢйӣҶзҫӨпјҢжҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣ

еңЁиҠӮиғҪеҮҸжҺ’гҖҒжё…жҙҒзҺҜдҝқзӣёе…іж”ҝзӯ–жҺЁеҠЁдёӢпјҢжңӘжқҘе°ҶеҪўжҲҗд»ҘеӣҪдјҒдёәд»ЈиЎЁзҡ„йҫҷеӨҙдә§дёҡзҫӨдҪ“пјҢе»әи®ҫз„Ұз…Өе“ҒзүҢйӣҶзҫӨжҲҗдёәд»ҠеҗҺеҸ‘еұ•и¶ӢеҠҝд№ӢдёҖгҖӮзӣ®еүҚпјҢзӮјз„Ұз…Өз”ҹдә§е•Ҷд№ҹејҖе§Ӣи®ӨеҗҢз„Ұз…Өе“ҒзүҢйӣҶзҫӨпјҢ并еҮҶеӨҮеҠ е…ҘйӣҶзҫӨеҲ°дёӯгҖӮеңЁжһ„е»әдә§дёҡй“ҫе’Ңдҫӣеә”й“ҫж ёеҝғе“ҒзүҢд»·еҖјж–№йқўпјҢдҝғиҝӣз„ҰеҢ–дә§е“Ғи§„ж јгҖҒж ҮеҮҶе’ҢиҙЁйҮҸзҡ„з»ҹдёҖпјҢеҪўжҲҗдә§е“ҒиҙЁйҮҸеҪўиұЎзҡ„дёҖиҮҙжҖ§гҖӮиҝҷдёҚд»…иғҪеўһејәдә§дёҡй“ҫзЁіе®ҡжҖ§гҖҒдҝқйҡңиғҪжәҗе®үе…ЁпјҢиҖҢдё”иғҪжҸҗеҚҮжҲ‘们еңЁеӣҪйҷ…еёӮеңәдёҠз”ұвҖңеӨ§вҖқеҸҳвҖңејәвҖқзҡ„ж ёеҝғз«һдәүеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзӮјз„Ұз…ӨиЎҢдёҡеёӮеңәдҫӣйңҖ规模еҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪзӮјз„Ұз…ӨиЎҢдёҡеёӮеңәдҫӣйңҖ规模еҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪзӮјз„Ұз…ӨиЎҢдёҡеёӮеңәдҫӣйңҖ规模еҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪзӮјз„Ұз…ӨиЎҢдёҡйҮҚзӮ№еҢәеҹҹеҲҶжһҗпјҢдёӯеӣҪзӮјз„Ұз…ӨиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢ2022-2028е№ҙдёӯеӣҪзӮјз„Ұз…ӨиЎҢдёҡжҠ•иө„еүҚжҷҜйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪзӮјз„Ұз…ӨиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдҫӣйңҖеҒҸзҙ§пјҢеёӮеңәд»·ж јж•ҙдҪ“дёҠж¶Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзӮјз„Ұз…ӨеёӮеңәдҫӣйңҖгҖҒд»·ж јеҸҠиҝӣеҮәеҸЈиҙёжҳ“еҲҶжһҗпјҡзӮјз„Ұз…Өд»·ж јеӨ§ж¶Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)