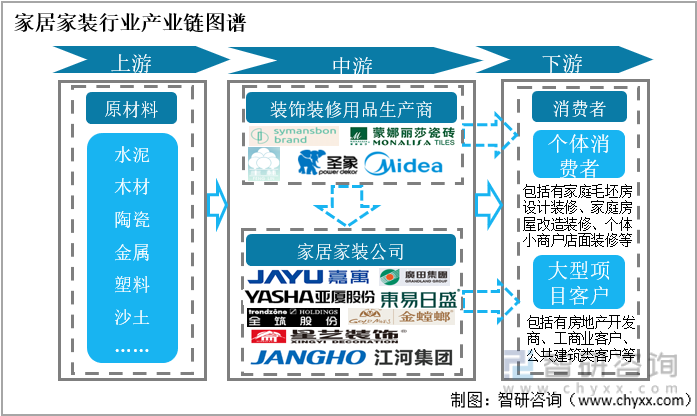

дёҖгҖҒиЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

йҡҸзқҖеӣҪ家ж”ҝзӯ–еҸҠеёӮеңәйңҖжұӮеҸҳеҢ–пјҢдёӯеӣҪ家еұ…家装иЎҢдёҡеҶ…дјҒдёҡз»ҸиҗҘжЁЎејҸйҖҗжёҗз”ұдј з»ҹзҡ„е»әзӯ‘иЈ…йҘ°ж–Ҫе·ҘжЁЎејҸиҪ¬еҸҳдёәе»әзӯ‘иЈ…йҘ°ж–Ҫе·Ҙи®ҫи®ЎдёҖдҪ“еҢ–жңҚеҠЎжЁЎејҸгҖҒз”ұдј з»ҹзҡ„е·Ҙдёҡж–Ҫе·ҘжЁЎејҸйҖҗжёҗиҝҮжёЎдёәе·Ҙдёҡж–Ҫе·Ҙ+жңҚеҠЎзҡ„дёҖдҪ“еҢ–жЁЎејҸгҖӮ

家еұ…家装иЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

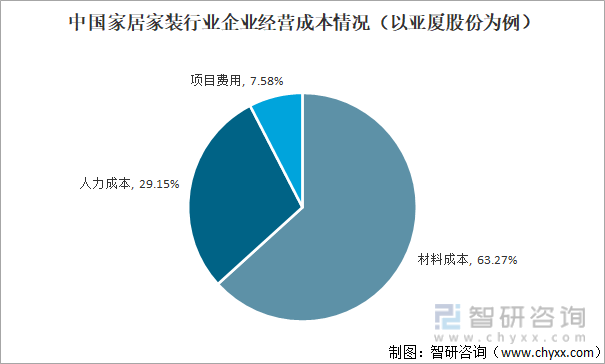

дәҢгҖҒиЎҢдёҡдё»иҰҒжҲҗжң¬ж¶ҲиҖ—жғ…еҶөеҲҶжһҗ

дёӯеӣҪ家еұ…家装иЎҢдёҡеҶ…дјҒдёҡз»ҸиҗҘжҲҗжң¬з”ұжқҗж–ҷгҖҒдәәе·Ҙе’Ңеҗ„йЎ№дёҡеҠЎйЎ№зӣ®иҠұиҙ№дёүдёӘж–№йқўжһ„жҲҗпјҢе…¶дёӯжқҗж–ҷжҲҗжң¬еҚ 60%е·ҰеҸіпјҢдәәе·ҘжҲҗжң¬еҚ 30%е·ҰеҸіпјҢйЎ№зӣ®иҙ№з”ЁеҚ 10%е·ҰеҸігҖӮж №жҚ®еҗ„дјҒдёҡе№ҙжҠҘпјҢ2021е№ҙдёӯеӣҪ家еұ…家装иЎҢдёҡеҗ„дјҒдёҡз»ҸиҗҘжҲҗжң¬еҗҢжҜ”зҡҶдёҠж¶ЁпјҢеўһй•ҝзӮ№йғҪеңЁдәҺеҺҹжқҗж–ҷиҝӣиҙӯд»·ж јдёҠж¶ЁеҸҠдәәе·ҘжҲҗжң¬дёҠеҚҮгҖӮ

дёӯеӣҪ家еұ…家装иЎҢдёҡдјҒдёҡз»ҸиҗҘжҲҗжң¬жғ…еҶөпјҲд»ҘдәҡеҺҰиӮЎд»ҪдёәдҫӢпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

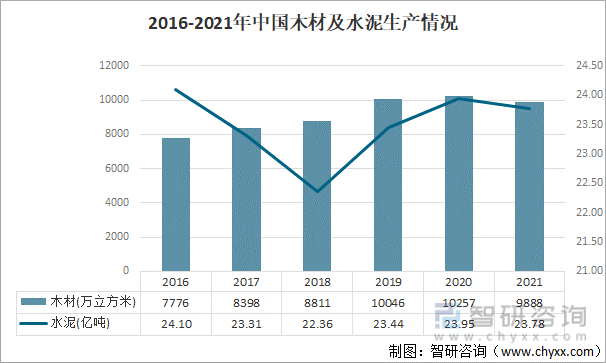

еңЁе®¶еұ…家装иЎҢдёҡдә§дёҡй“ҫдёӯпјҢиЎҢдёҡдёҠжёёжҳҜеҗ„е»әжқҗдә§е“Ғз”ҹдә§еҺҹж–ҷдҫӣеә”иЎҢдёҡпјҢеҰӮжңЁжқҗгҖҒзҹіжқҗгҖҒйҮ‘еұһгҖҒеЎ‘ж–ҷзӯүгҖӮеңЁиЈ…дҝ®иЈ…йҘ°иҝҮзЁӢдёӯпјҢеҜ№жңЁжқҗгҖҒж°ҙжіҘзҡ„ж¶ҲиҖ—жҳҜиҫғеӨҡзҡ„гҖӮ2021е№ҙпјҢдёӯеӣҪжңЁжқҗдә§йҮҸдёә9888дёҮз«Ӣж–№зұіпјҢж°ҙжіҘдә§йҮҸдёә23.78дәҝеҗЁпјҢеҗҢжҜ”дә§йҮҸзҡҶеҮҸе°‘пјҢеҲҶеҲ«дёә3.6%гҖҒ0.69%пјҢеҜјиҮҙеёӮйқўдёҠжңЁжқҗгҖҒж°ҙжіҘдҫӣдёҚеә”жұӮпјҢеёӮеңәдҫӣеә”д»·ж јдёҠж¶ЁпјҢдҪҝеҫ—дёӢжёёдјҒдёҡеҺҹжқҗж–ҷиҝӣиҙӯжҲҗжң¬еўһеҠ гҖӮ

2016-2021е№ҙдёӯеӣҪжңЁжқҗеҸҠж°ҙжіҘз”ҹдә§жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

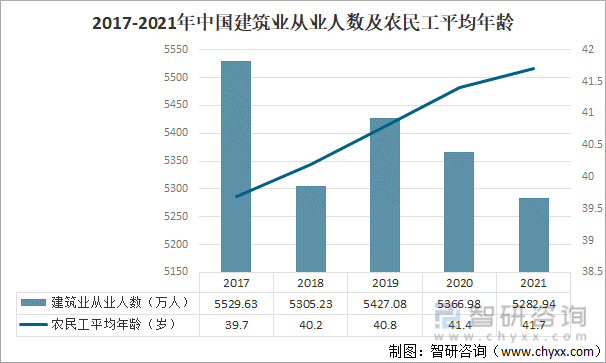

家еұ…家装иЎҢдёҡдёӯпјҢдјҒдёҡ30%е·ҰеҸізҡ„дәәе·Ҙз»ҸиҗҘжҲҗжң¬жһҒеӨ§дёҖйғЁеҲҶйғҪжқҘиҮӘдәҺдјҒдёҡеңЁйЎ№зӣ®ж–Ҫе·ҘиҝҮзЁӢдёӯйӣҮдҪЈж–Ҫе·Ҙе·Ҙдәәзҡ„иҠұиҙ№гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪе»әзӯ‘иЎҢдёҡд»Һдёҡдәәж•°йҖҗжёҗеҮҸе°‘пјҢдё”иЎҢдёҡж–Ҫе·Ҙдәәе‘ҳйҖҗжёҗиҖҒйҫ„еҢ–пјҢеҜјиҮҙдёӯеӣҪ家еұ…家装иЎҢдёҡдәәе·ҘйӣҮдҪЈд»·ж јдёҠж¶ЁпјҢдјҒдёҡдәәе·ҘжҲҗжң¬еўһеҠ гҖӮ

2017-2021е№ҙдёӯеӣҪе»әзӯ‘дёҡд»Һдёҡдәәж•°еҸҠеҶңж°‘е·Ҙе№іеқҮе№ҙйҫ„

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒ家еұ…家装иЎҢдёҡеҲҶжһҗ

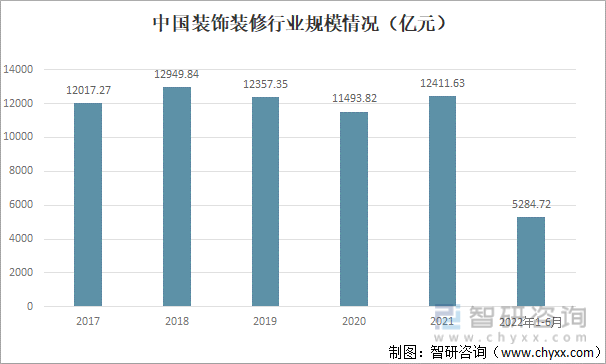

家еұ…家装иЎҢдёҡеҢ…жӢ¬иЈ…йҘ°иЈ…дҝ®дёҡе’Ң家еұ…дә§е“Ғз”ҹдә§дёҡпјҢжҚ®з»ҹи®ЎпјҢиҜҘиЎҢдёҡ90%д»ҘдёҠзҡ„еёӮеңәиҗҘ收йғҪжқҘиҮӘдәҺиЈ…йҘ°иЈ…дҝ®дёҡпјҢж„Ҹе‘ізқҖе»әзӯ‘зҡ„иЈ…йҘ°иЈ…дҝ®жҳҜ家еұ…家装иЎҢдёҡзҡ„дё»иҰҒеёӮеңәгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪиЈ…йҘ°иЈ…дҝ®иЎҢдёҡеҸ—з–«жғ…еҶІеҮ»еҪұе“ҚпјҢиЎҢдёҡе№ҙдә§еҖјжңүжүҖдёӢж»‘пјҢдҪҶ2021е№ҙеҸҲеӣһеҚҮиҮі12411.63дәҝе…ғпјҢиҮӘ2017е№ҙжқҘпјҢиЎҢдёҡдә§еҖјж•ҙдҪ“е№ізЁідёҠиЎҢпјҢеӨҚеҗҲеўһй•ҝ0.54%гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪ家еұ…家装иЎҢдёҡиҷҪеҸ—з–«жғ…еҪұе“ҚпјҢдҪҶиЎҢдёҡж•ҙдҪ“еёӮеңә规模稳е®ҡеўһй•ҝгҖӮ

дёӯеӣҪиЈ…йҘ°иЈ…дҝ®иЎҢдёҡ规模жғ…еҶөпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

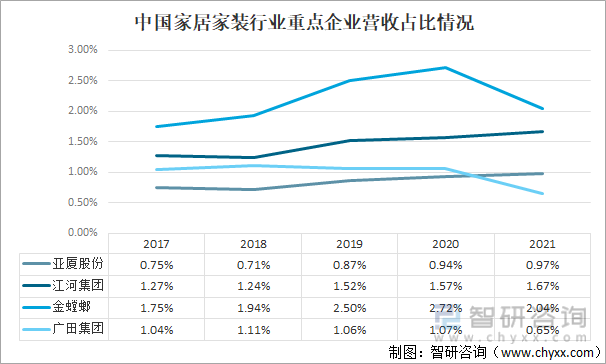

жҚ®дәҡеҺҰиӮЎд»ҪгҖҒжұҹжІійӣҶеӣўгҖҒйҮ‘иһіиһӮеҸҠе№ҝз”°йӣҶеӣўеӣӣ家дјҒдёҡе№ҙжҠҘж•°жҚ®еҲҶеҲ«и®Ўз®—еҮәе®ғ们зҡ„дјҒдёҡиҗҘ收еҚ ж•ҙдёӘж•ҙдёӘ家еұ…家装иЎҢдёҡеёӮеңәзҡ„жҜ”дҫӢжғ…еҶөпјҢеҸҜд»ҘзңӢеҮәпјҢиҝҷеӣӣ家еңЁиЎҢдёҡеҶ…жңүдёҖе®ҡз«һдәүе®һеҠӣзҡ„дјҒдёҡеёӮеңәеҚ жҜ”жғ…еҶө并дёҚй«ҳпјҢиҝ‘е№ҙжқҘиҷҪж•ҙдҪ“еҚ жҜ”жңүжүҖдёҠеҚҮдҪҶе№…еәҰиҫғе°ҸпјҢиҜҙжҳҺдёӯеӣҪж•ҙдёӘ家еұ…家装иЎҢдёҡз«һдәүжҝҖзғҲпјҢдё”иҝ‘е№ҙжқҘиЎҢдёҡз«һдәүеҠ еү§гҖӮ

дёӯеӣҪ家еұ…家装иЎҢдёҡйҮҚзӮ№дјҒдёҡиҗҘ收еҚ жҜ”жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

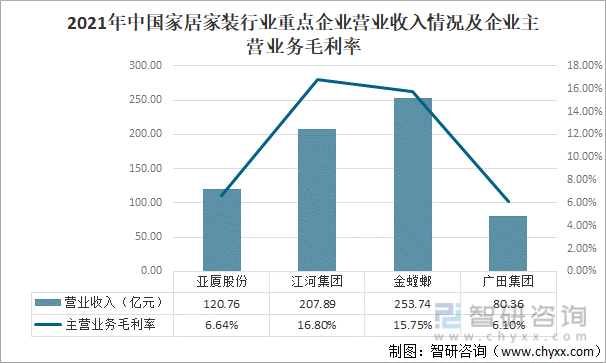

жҚ®зӣёе…іж•°жҚ®зңӢжқҘпјҢиҝ‘е№ҙжқҘеңЁдёӯеӣҪ家еұ…家装иЎҢдёҡдёӯпјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘиҫғеӨҡпјҢе…¶дјҒдёҡзӣҲеҲ©жғ…еҶөе°ұдјҡиҫғеҘҪгҖӮиҝ‘е№ҙжқҘз”ұдәҺз–«жғ…еҪўеҠҝеҪұе“ҚпјҢдёӯеӣҪжҲҝең°дә§иЎҢдёҡеҠЁиҚЎпјҢеҜјиҮҙ家еұ…家装иЎҢдёҡеҸ‘еұ•еҸ—жҢ‘жҲҳпјҢдёәеўһејәдјҒдёҡжҠ—йЈҺйҷ©иғҪеҠӣпјҢиЎҢдёҡеҶ…дёҚе°‘дјҒдёҡйғҪеңЁиҝӣиЎҢдә§дёҡи°ғж•ҙпјҢдјҒдёҡиҝӣдёҖжӯҘдә§дёҡдјҳеҢ–пјҢдјҒдёҡй—ҙ兼并гҖҒйҮҚз»„жҲ–еҠ еҝ«еҪјжӯӨй—ҙжҲҳз•ҘеҗҲдҪңпјҢиЎҢдёҡеҶ…дёҖдәӣдјҒдёҡз®ЎзҗҶи°ғж•ҙдёҚеҸҠж—¶жҲ–иҝҗиЎҢдёҚ规иҢғзҡ„дјҒдёҡиў«ж·ҳжұ°пјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸжңүжүҖдёӢйҷҚпјҢдҪҶж•ҙдҪ“иҖҢиЁҖпјҢзӣ®еүҚдёӯеӣҪ家еұ…家装иЎҢдёҡеҶ…з«һдәүдҫқж—§йқһеёёжҝҖеҠұдё”жңүиҝӣдёҖжӯҘеҠ еү§жҖҒеҠҝгҖӮ

2021е№ҙдёӯеӣҪ家еұ…家装иЎҢдёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡ收е…Ҙжғ…еҶөеҸҠдјҒдёҡдё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒиЎҢдёҡиҗҘй”Җз«ҜеҲҶжһҗ

дёӯеӣҪ家еұ…家装иЎҢдёҡйқўеҜ№зҡ„иЎҢдёҡж¶Ҳиҙ№иҖ…еӨ§иҮҙеҲҶдёәдёӘдҪ“ж¶Ҳиҙ№е®ўжҲ·е’ҢеӨ§еһӢйЎ№зӣ®ж¶Ҳиҙ№е®ўжҲ·пјҢеӨ§еһӢйЎ№зӣ®ж¶Ҳиҙ№е®ўжҲ·еҢ…жӢ¬жҲҝең°дә§е•Ҷзӯүеҗ„з§Қе·Ҙе•ҶдёҡйЎ№зӣ®е®ўжҲ·гҖҒе…¬е…ұе»әзӯ‘йЎ№зӣ®зӯүгҖӮдёӯеӣҪ家еұ…家装иЎҢдёҡеҫҲеӨҡдјҒдёҡиҗҘ收йғҪжқҘиҮӘдәҺе…¬еҸёжҲҝең°дә§иЎҢдёҡеӨ§е®ўжҲ·пјҢеҰӮйҮ‘иһіиһӮпјӣдҪҶиҝ‘е№ҙжқҘпјҢз”ұдәҺз–«жғ…еҜјиҮҙзҡ„дёӯеӣҪжҲҝең°дә§иЎҢдёҡеҠЁиҚЎгҖҒзӣёе…іжҲҝең°дә§дјҒдёҡз»ҸиҗҘеҸ‘з”ҹеҸҳеҠЁпјҢеҜјиҮҙдёӯеӣҪ家еұ…家装иЎҢдёҡдјҒдёҡз»ҸиҗҘеҸ—еҲ°еҪұе“ҚпјҢеҰӮйҮ‘иһіиһӮз”ұдәҺе…¶еӨ§е®ўжҲ·жҒ’еӨ§ең°дә§з»ҸиҗҘеҸҳеҠЁеҜјиҮҙдјҒдёҡиҗҘ收дёӢйҷҚпјҢиҖҢжұҹжІійӣҶеӣўз”ұдәҺе…¶дјҒдёҡдё»иҰҒд»Ҙе…¶д»–е·Ҙе•ҶдёҡйЎ№зӣ®е’Ңе…¬е…ұе»әзӯ‘зұ»йЎ№зӣ®дёәдё»пјҢиҜҘдјҒдёҡз»ҸиҗҘжғ…еҶөзӣёеҜ№зЁіе®ҡгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪ家装иЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠеёӮеңәеүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢ

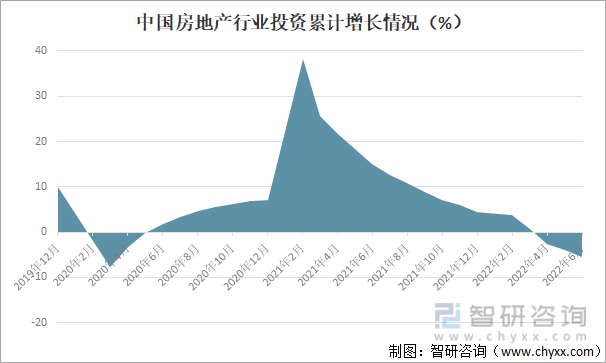

иҮӘз–«жғ…зҲҶеҸ‘д»ҘжқҘпјҢдёӯеӣҪжҲҝең°дә§иЎҢдёҡеӣ жӯӨеҸ—еҲ°еҪұе“ҚпјҢ2020е№ҙдёӯеӣҪжҲҝең°дә§иЎҢдёҡеҶ…жҠ•иө„жғ…еҶөдёҖеәҰе‘Ҳиҙҹеўһй•ҝзҠ¶жҖҒпјӣйҡҸзқҖз–«жғ…еҪўеҠҝзҡ„еҲ°жҺ§еҲ¶гҖҒдёӯеӣҪз»ҸжөҺеҪўеҠҝйҖҗжёҗзј“е’ҢпјҢ2021е№ҙеҲқж—¶дёӯеӣҪжҲҝең°дә§иЎҢдёҡжҠ•иө„жғ…еҶөеўһеҠ гҖҒеўһйҖҹеӨ§е№…жҸҗй«ҳгҖӮдҪҶйҡҸзқҖз–«жғ…еҸҚжү‘гҖҒж”ҝзӯ–зӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚдёӢпјҢзӣ®еүҚдёӯеӣҪжҲҝең°дә§иЎҢдёҡд»ҚеӨ„дәҺдёӢиЎҢжҖҒеҠҝпјҢдёӯеӣҪдәәж°‘жҲҝең°дә§иҙӯд№°ж„Ҹж„ҝдёӢйҷҚпјҢиҮі2022е№ҙ6жңҲпјҢдёӯеӣҪжҲҝең°дә§иЎҢдёҡжҠ•иө„еўһй•ҝжғ…еҶөеҶҚж¬ЎйҷҚдёәиҙҹеҖјгҖӮ

дёӯеӣҪжҲҝең°дә§иЎҢдёҡжҠ•иө„зҙҜи®Ўеўһй•ҝжғ…еҶөпјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҷҪ然зӣ®еүҚдёӯеӣҪжҲҝең°дә§иЎҢдёҡжғ…еҶөдёҚе®№д№җи§ӮпјҢдёӯеӣҪ家еұ…家装иЎҢдёҡд№ҹеҸ—еҲ°еҪұе“ҚпјҢдҪҶдёӯеӣҪ家еұ…家装еёӮеңә规模д»Қ然дёҚе°ҸпјҢдё”ж №жҚ®зӣёе…іж”ҝеәңж”ҝзӯ–пјҢжңӘжқҘдёӯеӣҪ家еұ…家装иЎҢдёҡеҝ…е°Ҷеҗ‘зқҖж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–зҡ„з»ҝиүІе®¶еұ…иЈ…дҝ®ж–№еҗ‘еҸ‘еұ•пјҢ科жҠҖе°ҶжҲҗдёәдјҒдёҡеҸ‘еұ•еҠЁеҠӣпјҢеӣ жӯӨпјҢдёӯеӣҪ家еұ…家装иЎҢдёҡд»Қе…·жңүдёҚе°Ҹзҡ„еҸ‘еұ•гҖҒз«һдәүз©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪ家装иЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪ家装иЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪ家装иЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«е®¶иЈ…дә§дёҡз”ЁжҲ·еәҰеҲҶжһҗпјҢ2022-2028е№ҙ家装иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠжҠ•иө„йЈҺйҷ©еҲҶжһҗпјҢ и§ӮзӮ№дёҺз»“и®әзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ