ж‘ҳиҰҒпјҡ家еұ…ж¶Ҳиҙ№дҪңдёәеұ…ж°‘ж¶Ҳиҙ№зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢж¶өзӣ–家装гҖҒ家з”өгҖҒ家具зӯүеӨҡдёӘйўҶеҹҹпјҢеңЁж¶Ҳиҙ№иЎҢдёҡеҶ…жңүзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢеўһеҠ 家еұ…ж¶Ҳиҙ№иғҪеӨҹжҸҗй«ҳеұ…ж°‘зҡ„з”ҹжҙ»иҙЁйҮҸпјҢиҝӣдёҖжӯҘж»Ўи¶іеұ…ж°‘еҜ№зҫҺеҘҪеұ…дҪҸзҺҜеўғзҡ„йңҖжұӮпјҢдҝғиҝӣзӨҫдјҡж¶Ҳиҙ№зҡ„еўһй•ҝгҖӮдёәиҝӣдёҖжӯҘе·©еӣәж¶Ҳиҙ№жҒўеӨҚеҸ‘еұ•еҠҝеӨҙпјҢжҢҒз»ӯеўһејә家装зӯүйўҶеҹҹеҜ№з»ҸжөҺеҸ‘еұ•зҡ„жӢүеҠЁдҪңз”ЁпјҢ2023е№ҙ7жңҲпјҢе•ҶеҠЎйғЁзӯүеҚҒдёүйғЁй—ЁеҸ‘еёғдәҶгҖҠдҝғиҝӣ家еұ…ж¶Ҳиҙ№иӢҘе№ІжҺӘж–ҪгҖӢпјҢе…¶дёӯжҸҗеҲ°пјҢеҠ еҝ«жҺЁеҠЁдёҡжҖҒжЁЎејҸеҲӣж–°еҸ‘еұ•пјҢйј“еҠұдјҒдёҡжү“йҖ зәҝдёҠ家еұ…жңҚеҠЎе№іеҸ°пјҢдҝғиҝӣвҖңдә’иҒ”зҪ‘+家装вҖқзӯүж–°дёҡжҖҒж–°жЁЎејҸеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮеңЁзӣёе…іж”ҝзӯ–зҡ„еҠ йҖҹиҗҪең°е’ҢжҢҒз»ӯжҺЁиҝӣдёӢпјҢеҗ„ең°з»“еҗҲжң¬ең°еҢәе®һйҷ…жғ…еҶөпјҢеҲ¶е®ҡе…·дҪ“е®һж–Ҫж–№жЎҲпјҢиҝӣдёҖжӯҘжҝҖеҸ‘家装еёӮеңәдё»дҪ“жҙ»еҠӣпјҢеңЁеӨҡж ·еҢ–еёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢеҠ еҝ«йҮҠж”ҫ家装еёӮеңәж¶Ҳиҙ№жҪңеҠӣпјҢжҺЁеҠЁиЎҢдёҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

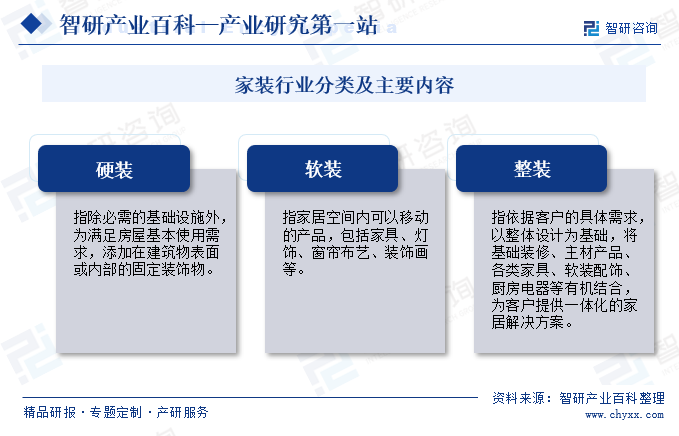

家装дёә家еәӯдҪҸе®…иЈ…дҝ®иЈ…йҘ°пјҢ家装主иҰҒеҢ…жӢ¬еүҚжңҹи®ҫи®ЎгҖҒеңҹе»әгҖҒж°ҙз”өгҖҒеўҷйЎ¶гҖҒжңЁдҪңгҖҒжіҘж°ҙе·ҘзЁӢгҖҒдё»жқҗйҖүиҙӯгҖҒиҪҜиЈ…й…ҚйҘ°зӯүжөҒзЁӢгҖӮдҫқжҚ®е®ўжҲ·зҡ„йңҖжұӮпјҢ家装еҸҲеҲҶдёәзЎ¬иЈ…гҖҒиҪҜиЈ…гҖҒж•ҙиЈ…зӯүпјҢе…¶дёӯзЎ¬иЈ…жҳҜжҢҮйҷӨеҝ…йңҖзҡ„еҹәзЎҖи®ҫж–ҪеӨ–пјҢдёәж»Ўи¶іжҲҝеұӢеҹәжң¬дҪҝз”ЁйңҖжұӮпјҢж·»еҠ еңЁе»әзӯ‘зү©иЎЁйқўжҲ–еҶ…йғЁзҡ„еӣәе®ҡиЈ…йҘ°зү©пјӣиҪҜиЈ…жҢҮ家еұ…з©әй—ҙеҶ…еҸҜд»Ҙ移еҠЁзҡ„дә§е“ҒпјҢеҢ…жӢ¬е®¶е…·гҖҒзҒҜйҘ°гҖҒзӘ—еёҳеёғиүәгҖҒиЈ…йҘ°з”»зӯүпјӣж•ҙиЈ…жҳҜжҢҮдҫқжҚ®е®ўжҲ·зҡ„е…·дҪ“йңҖжұӮпјҢд»Ҙж•ҙдҪ“и®ҫи®ЎдёәеҹәзЎҖпјҢе°ҶеҹәзЎҖиЈ…дҝ®гҖҒдё»жқҗдә§е“ҒгҖҒеҗ„зұ»е®¶е…·гҖҒиҪҜиЈ…й…ҚйҘ°гҖҒеҺЁжҲҝз”өеҷЁзӯүжңүжңәз»“еҗҲпјҢдёәе®ўжҲ·жҸҗдҫӣдёҖдҪ“еҢ–зҡ„家еұ…и§ЈеҶіж–№жЎҲгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

дҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁеҸҠеҗ„ең°е»әи®ҫиЎҢж”ҝдё»з®ЎйғЁй—Ёдёә家装иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢз®ЎзҗҶ家装еёӮеңәпјҢеӣҪ家иҙЁжЈҖжҖ»еұҖз®ЎзҗҶиЈ…йҘ°жқҗж–ҷеёӮеңәпјҢ并еҮәеҸ°дәҶдёҖзі»еҲ—й’ҲеҜ№е®¶иЈ…иЎҢдёҡзҡ„жі•еҫӢ法规гҖҒжҠҖжңҜ规иҢғе’ҢжҠҖжңҜж ҮеҮҶгҖӮдёӯеӣҪе»әзӯ‘иЈ…йҘ°еҚҸдјҡдёә家装иЎҢдёҡзҡ„иЎҢдёҡиҮӘеҫӢз»„з»ҮпјҢеңЁдҪҸе»әйғЁзҡ„дёҡеҠЎжҢҮеҜјдёӢеҠ ејә家装иЎҢдёҡеёӮеңәз®ЎзҗҶгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

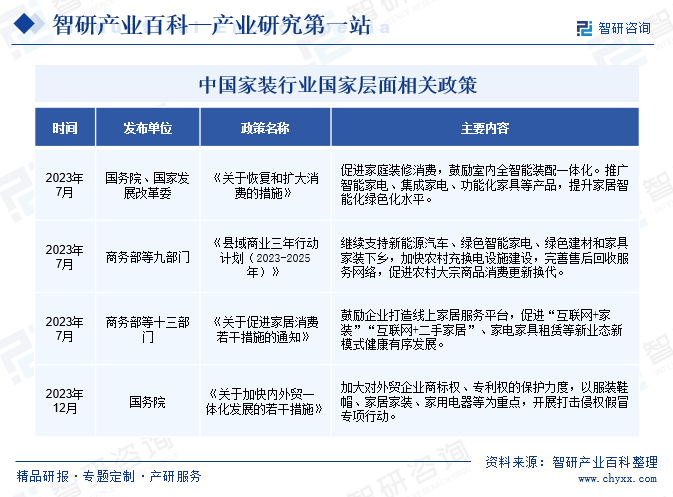

家еұ…ж¶Ҳиҙ№дҪңдёәеұ…ж°‘ж¶Ҳиҙ№зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢж¶өзӣ–家装гҖҒ家з”өгҖҒ家具зӯүеӨҡдёӘйўҶеҹҹпјҢеңЁж¶Ҳиҙ№иЎҢдёҡеҶ…жңүзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢеўһеҠ 家еұ…ж¶Ҳиҙ№иғҪеӨҹжҸҗй«ҳеұ…ж°‘зҡ„з”ҹжҙ»иҙЁйҮҸпјҢиҝӣдёҖжӯҘж»Ўи¶іеұ…ж°‘еҜ№зҫҺеҘҪеұ…дҪҸзҺҜеўғзҡ„йңҖжұӮпјҢдҝғиҝӣзӨҫдјҡж¶Ҳиҙ№зҡ„еўһй•ҝгҖӮдёәиҝӣдёҖжӯҘе·©еӣәж¶Ҳиҙ№жҒўеӨҚеҸ‘еұ•еҠҝеӨҙпјҢжҢҒз»ӯеўһејә家装зӯүйўҶеҹҹеҜ№з»ҸжөҺеҸ‘еұ•зҡ„жӢүеҠЁдҪңз”ЁпјҢ2023е№ҙ7жңҲпјҢе•ҶеҠЎйғЁзӯүеҚҒдёүйғЁй—ЁеҸ‘еёғдәҶгҖҠдҝғиҝӣ家еұ…ж¶Ҳиҙ№иӢҘе№ІжҺӘж–ҪгҖӢпјҢе…¶дёӯжҸҗеҲ°пјҢеҠ еҝ«жҺЁеҠЁдёҡжҖҒжЁЎејҸеҲӣж–°еҸ‘еұ•пјҢйј“еҠұдјҒдёҡжү“йҖ зәҝдёҠ家еұ…жңҚеҠЎе№іеҸ°пјҢдҝғиҝӣвҖңдә’иҒ”зҪ‘+家装вҖқзӯүж–°дёҡжҖҒж–°жЁЎејҸеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮеңЁзӣёе…іж”ҝзӯ–зҡ„еҠ йҖҹиҗҪең°е’ҢжҢҒз»ӯжҺЁиҝӣдёӢпјҢеҗ„ең°з»“еҗҲжң¬ең°еҢәе®һйҷ…жғ…еҶөпјҢеҲ¶е®ҡе…·дҪ“е®һж–Ҫж–№жЎҲпјҢиҝӣдёҖжӯҘжҝҖеҸ‘家装еёӮеңәдё»дҪ“жҙ»еҠӣпјҢеңЁеӨҡж ·еҢ–еёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢеҠ еҝ«йҮҠж”ҫ家装еёӮеңәж¶Ҳиҙ№жҪңеҠӣпјҢжҺЁеҠЁиЎҢдёҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеҸҠз»ҸйӘҢеЈҒеһ’

еңЁдҪҸе®…жү№йҮҸзІҫиЈ…дҝ®зӯү家装йўҶеҹҹпјҢз”ұдәҺйЎ№зӣ®и§„жЁЎдёҖиҲ¬иҫғеӨ§пјҢйЎ№зӣ®иҙЁйҮҸиҰҒжұӮй«ҳпјҢйЎ№зӣ®з®ЎзҗҶзӣёеҜ№еӨҚжқӮпјҢдё”йЎ№зӣ®жү§иЎҢж ҮеҮҶеҢ–зЁӢеәҰзӣёеҜ№иҫғй«ҳпјҢйңҖиҰҒиЈ…йҘ°дјҒдёҡдҫқжҚ®иҮӘиә«дё°еҜҢзҡ„ж–Ҫе·Ҙз»ҸйӘҢе’ҢиғҪеҠӣпјҢж—ўж»Ўи¶іе®ўжҲ·еҜ№йЎ№зӣ®иҙЁйҮҸгҖҒиҝӣеәҰзҡ„иҰҒжұӮпјҢеҸҲиғҪиҝӣиЎҢзІҫз»ҶеҢ–з®ЎзҗҶпјҢжҺ§еҲ¶жҲҗжң¬д»ҘдҝқиҜҒиҮӘиә«зҡ„зӣҲеҲ©ж°ҙе№ігҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз»Ҳз«Ҝж¶Ҳиҙ№иҖ…еҜ№е®¶иЈ…иҙЁйҮҸзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢеҖ’йҖјжҲҝең°дә§ејҖеҸ‘е•ҶжҸҗй«ҳеҜ№е®¶иЈ…дјҒдёҡзҡ„е·ҘзЁӢиҙЁйҮҸиҰҒжұӮпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁиҫғзҹӯж—¶й—ҙеҶ…иҫҫеҲ°жҲҝең°дә§ејҖеҸ‘е•Ҷзҡ„иҙЁйҮҸиҰҒжұӮпјҢд»ҺиҖҢеҪўжҲҗиҫғејәзҡ„е“ҒзүҢеҸҠз»ҸйӘҢеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

家装дјҒдёҡжҠ•ж ҮеӨ§дёӯеһӢе»әзӯ‘иЈ…йҘ°е·ҘзЁӢпјҢеңЁжӢӣжҠ•ж Үйҳ¶ж®өйңҖиҰҒж”Ҝд»ҳжҠ•ж ҮдҝқиҜҒйҮ‘гҖҒж–Ҫе·ҘиҝҮзЁӢдёӯйңҖиҰҒжүҝжӢ…еұҘзәҰдҝқиҜҒйҮ‘гҖҒе®үе…ЁдҝқиҜҒйҮ‘гҖҒжқҗж–ҷйў„д»ҳж¬ҫе’ҢиҙЁйҮҸдҝқиҜҒйҮ‘зӯүпјӣеҗҢж—¶пјҢеӨ§дёӯеһӢ家装е·ҘзЁӢж–Ҫе·Ҙе‘ЁжңҹзӣёеҜ№иҫғй•ҝпјҢе·ҘзЁӢж¬ҫйЎ№еӣһж¬ҫе‘Ёжңҹд№ҹиҫғй•ҝпјҢеүҚжңҹдјҒдёҡйқўдёҙзқҖе·ЁеӨ§зҡ„иө„йҮ‘еһ«д»ҳзҡ„еҺӢеҠӣгҖӮеӣ жӯӨпјҢеҰӮжһңиЎҢдёҡдјҒдёҡеҗҢж—¶ејҖеұ•еӨҡйЎ№еӨ§дёӯеһӢе·ҘзЁӢйЎ№зӣ®ж–Ҫе·ҘпјҢеҲҷйңҖиҰҒйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣд»ҘеҸҠиҫғејәзҡ„иһҚиө„иғҪеҠӣгҖӮ

3гҖҒз®ЎзҗҶеЈҒеһ’

ж ҮеҮҶеҢ–з®ЎзҗҶж°ҙе№ідёҖе®ҡзЁӢеәҰдёҠеҶіе®ҡдҪҸе®…жү№йҮҸзІҫиЈ…дҝ®дјҒдёҡзҡ„дёҡеҠЎж°ҙе№іе’Ңжү©еј иғҪеҠӣгҖӮдҪҸе®…жү№йҮҸзІҫиЈ…дҝ®дёҡеҠЎе…·жңүж ҮеҮҶеҢ–зЁӢеәҰиҫғй«ҳзҡ„зү№зӮ№пјҢеңЁдҝқиҜҒиҙЁйҮҸзҡ„еүҚжҸҗдёӢдёәжҸҗеҚҮе·ҘзЁӢж•ҲзҺҮгҖҒз®ЎжҺ§е·ҘзЁӢжҲҗжң¬пјҢејҖеҸ‘е•ҶдјҡиҰҒжұӮе»әзӯ‘иЈ…йҘ°дјҒдёҡе…·жңүиҫғй«ҳзҡ„ж ҮеҮҶеҢ–ж–Ҫе·Ҙе’Ңз®ЎжҺ§иғҪеҠӣпјҢд»Һи®ҫи®ЎгҖҒйҮҮиҙӯгҖҒж–Ҫе·Ҙз®ЎзҗҶгҖҒжҲҗжң¬жҺ§еҲ¶зӯүеӨҡж–№йқўе…ҘжүӢпјҢйҮҮз”Ёзі»з»ҹеҢ–зҡ„ж–№жі•жҸҗй«ҳз®ЎзҗҶж ҮеҮҶеҢ–ж°ҙе№іпјҢеңЁжҺ§еҲ¶жҲҗжң¬зҡ„еҗҢж—¶дҝқиҜҒе·ҘзЁӢиҙЁйҮҸпјҢдёҚе…·жңүж ҮеҮҶеҢ–ж–Ҫе·Ҙе’Ңз®ЎжҺ§иғҪеҠӣзҡ„иЈ…йҘ°дјҒдёҡе°ҶеңЁж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯиў«йҖҗжёҗж·ҳжұ°гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

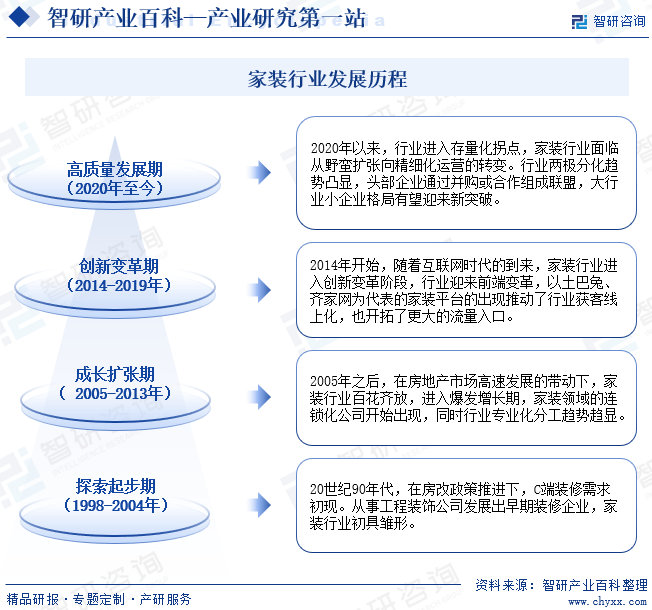

家装дҪңдёәжҲҝең°дә§зҡ„дёӢжёёзҺҜиҠӮпјҢдјҙйҡҸзқҖжҲ‘еӣҪжҲҝең°дә§зҡ„иө·жӯҘгҖҒеҸ‘еұ•гҖҒж”ҫзј“пјҢд№ҹе‘ҲзҺ°еҮәе‘ЁжңҹжҖ§еҸҳеҢ–и¶ӢеҠҝпјҢд»Һж—©жңҹйҡҸзқҖең°дә§е…ҙиө·иҜһз”ҹдәҶдёҖжү№еҢәеҹҹжҖ§зҺ©е®¶пјҢеҲ°ең°дә§й»„йҮ‘еҚҒе№ҙе…ЁеӣҪжҖ§зҺ©е®¶зҲҶеҸ‘ејҸжҲҗй•ҝпјҢйҖҗжӯҘе®ҢжҲҗдәҶ家装иЎҢдёҡзҡ„规模еҢ–еҸ‘еұ•пјҢеҶҚеҲ°еҗҺжңҹдә’иҒ”зҪ‘е…ҙиө·пјҢе®һзҺ°дәҶ家装иЎҢдёҡзҡ„жЁЎејҸеҲӣж–°еҚҮзә§гҖӮзҺ°йҳ¶ж®өпјҢжҲҝең°дә§иЎҢдёҡеўһйҖҹж”ҫзј“дҪҝеҫ—еҲҡжҖ§е®¶иЈ…йңҖжұӮйҖҗжёҗеӣһиҗҪпјҢдҪҶеңЁж¶Ҳиҙ№еҚҮзә§зҡ„жҺЁеҠЁдёӢпјҢеёӮеңәеӮ¬з”ҹеҮәдәҶеҢ…жӢ¬еҒҘеә·гҖҒдҪҺзўігҖҒжҷәиғҪгҖҒйҖӮиҖҒгҖҒж–°е®ЎзҫҺзӯүеңЁеҶ…зҡ„дёҖзі»еҲ—еӨҡе…ғеҢ–гҖҒдёӘжҖ§еҢ–家装新йңҖжұӮпјҢеёҰеҠЁе®¶иЈ…иЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

家装иЎҢдёҡдә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҺҹжқҗж–ҷеҢ…жӢ¬ж°ҙжіҘгҖҒжңЁжқҗгҖҒзҹіжқҗгҖҒй“қжқҗгҖҒзҺ»з’ғгҖҒжІ№жјҶзӯүгҖӮеңЁдёҠжёёеёӮеңәдёӯпјҢз”ұдәҺеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јзӣҙжҺҘеҪұе“ҚеҲ°е®¶иЈ…дә§е“Ғзҡ„е“ҒиҙЁе’ҢжҲҗжң¬пјҢеӣ жӯӨпјҢеҺҹжқҗж–ҷдҫӣеә”е•Ҷзҡ„еёӮеңәз«һдәүжҜ”иҫғжҝҖзғҲгҖӮеҗҢж—¶пјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳе’ҢжҠҖжңҜзҡ„иҝӣжӯҘпјҢеҺҹжқҗж–ҷдҫӣеә”е•Ҷд№ҹеңЁдёҚж–ӯжӣҙж–°жҠҖжңҜе’Ңи®ҫеӨҮпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢйҷҚдҪҺжҲҗжң¬пјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮдёӯеӣҪ家装иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯзҰҸе®һдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзҰҸжө·еіЎпјҲе№іжҪӯпјүеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҗүжһ—жЈ®жһ—е·ҘдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еҫ·еҚҺе…”е®қе®қиЈ…йҘ°ж–°жқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзҘҘзӣӣ家еұ…жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеі°зҹіжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жіүе·һиӢұиүҜзҹіжқҗжңүйҷҗе…¬еҸё е®—иүәзҹіжқҗеҸ‘еұ•жңүйҷҗе…¬еҸё е№ійӮ‘еҚҺжі°зҹіжқҗжңүйҷҗе…¬еҸё дёңиҺһеёӮдёңжҲҗзҹіжқҗжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҜҢејәзҹіжқҗжңүйҷҗе…¬еҸё дёӯж°‘зҹіжқҗдә§дёҡпјҲеҺҰй—ЁпјүжңүйҷҗиҙЈд»»е…¬еҸё

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯзҰҸе®һдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзҰҸжө·еіЎпјҲе№іжҪӯпјүеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҗүжһ—жЈ®жһ—е·ҘдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еҫ·еҚҺе…”е®қе®қиЈ…йҘ°ж–°жқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзҘҘзӣӣ家еұ…жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеі°зҹіжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жіүе·һиӢұиүҜзҹіжқҗжңүйҷҗе…¬еҸё е®—иүәзҹіжқҗеҸ‘еұ•жңүйҷҗе…¬еҸё е№ійӮ‘еҚҺжі°зҹіжқҗжңүйҷҗе…¬еҸё дёңиҺһеёӮдёңжҲҗзҹіжқҗжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҜҢејәзҹіжқҗжңүйҷҗе…¬еҸё дёӯж°‘зҹіжқҗдә§дёҡпјҲеҺҰй—ЁпјүжңүйҷҗиҙЈд»»е…¬еҸё

家装иЎҢдёҡдә§дёҡй“ҫзҡ„дёӯжёёдё»иҰҒеҢ…жӢ¬е®¶иЈ…и®ҫи®Ўе’Ңж–Ҫе·ҘдјҒдёҡпјҢиҝҷдәӣдјҒдёҡиҙҹиҙЈе°ҶеҺҹжқҗж–ҷиҪ¬еҢ–дёәжңҖз»Ҳзҡ„家еұ…дә§е“ҒпјҢжҸҗдҫӣеҗ„з§Қ家装жңҚеҠЎе’Ңи§ЈеҶіж–№жЎҲгҖӮеҸ—家装йңҖжұӮеӨҡж ·еҢ–зҡ„еҪұе“ҚпјҢиҝ‘е№ҙжқҘпјҢ家装дјҒдёҡдёҚж–ӯжҸҗй«ҳиҮӘиә«зҡ„дё“дёҡиғҪеҠӣе’ҢжңҚеҠЎж°ҙе№іпјҢж»Ўи¶іеёӮеңәйңҖжұӮпјҢд»ҘиҺ·еҸ–жӣҙеӨҡзҡ„е®ўжҲ·гҖӮ

家装иЎҢдёҡдҪңдёәжҲҝең°дә§еҗҺе‘Ёжңҹдә§дёҡпјҢеә”з”ЁйўҶеҹҹдё»иҰҒйӣҶдёӯдәҺжҲҝең°дә§еёӮеңәпјҢе…¶йңҖжұӮжқҘжәҗеҢ…жӢ¬дёҖжүӢжҲҝе’ҢеӯҳйҮҸжҲҝзҝ»ж–°зӯүгҖӮ家装иЎҢдёҡдё»иҰҒж¶үеҸҠжҲҝеұӢзҡ„е®ӨеҶ…иЈ…дҝ®е’Ңи®ҫи®ЎпјҢеҢ…жӢ¬е®ўеҺ…гҖҒеҚ§е®ӨгҖҒеҺЁжҲҝгҖҒеҚ«з”ҹй—ҙзӯүеҗ„дёӘеҠҹиғҪеҢәеҹҹгҖӮжңӘжқҘпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№е®¶еұ…е“ҒиҙЁе’ҢдёӘжҖ§еҢ–йңҖжұӮзҡ„жҸҗй«ҳпјҢ家装иЎҢдёҡеҸ‘еұ•е°ҶдёҚж–ӯеҚҮзә§гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёңжҳ“ж—Ҙзӣӣ家еұ…иЈ…йҘ°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

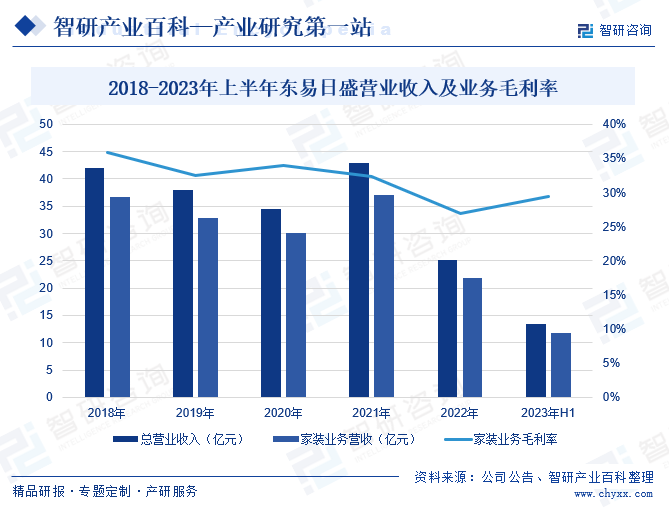

дёңжҳ“ж—ҘзӣӣжҲҗз«ӢдәҺ1997е№ҙпјҢдҪңдёәжҲ‘еӣҪйҰ–家家装иЎҢдёҡзҡ„дёҠеёӮе…¬еҸёпјҢдё»иҰҒд»ҺдәӢйқўеҜ№дёӘдәәе®ўжҲ·зҡ„ж•ҙдҪ“家装и®ҫи®ЎгҖҒдё»жқҗд»ЈзҗҶгҖҒе·ҘзЁӢж–Ҫе·ҘгҖҒиҮӘдә§зҡ„жңЁдҪңдә§е“Ғй…ҚеҘ—гҖҒиҪҜиЈ…и®ҫи®ЎпјҢд»ҘеҸҠзІҫиЈ…еҗҺзҡ„家еұ…дә§е“Ғзӯү家еұ…з»јеҗҲжңҚеҠЎгҖӮе…¬еҸёз»ҸиҗҘдёҡеҠЎиҰҶзӣ–й•ҝдёүи§’з»ҸжөҺеҢәгҖҒзҸ дёүи§’з»ҸжөҺеҢәгҖҒдә¬жҙҘеҶҖзҺҜжёӨжө·з»ҸжөҺеңҲгҖҒжҲҗжёқз»ҸжөҺеҢәзӯүеҢәеҹҹпјҢе»әз«ӢдәҶз”ұ家装дҪ“йӘҢйҰҶгҖҒ家装新йӣ¶е”®еӨ§еә—е’Ңиҝһй”Ғз»ҸиҗҘгҖҒи®ҫи®ЎйҰҶе…ұеҗҢз»„жҲҗзҡ„еӨҡеұӮж¬ЎгҖҒеӨҡжё йҒ“иҗҘй”ҖзҪ‘з»ңдҪ“зі»гҖӮ

дҪңдёә家装иЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡпјҢдёңжҳ“ж—Ҙзӣӣе§Ӣз»Ҳдё“жіЁдәҺ家装дә§дёҡзҡ„еҲӣж–°еҸ‘еұ•пјҢ并зҺҮе…Ҳиҝҗз”Ёж•°еӯ—еҢ–жүӢж®өиҒ”йҖҡ家装全дёҡеҠЎпјҢе»әз«ӢдәҶ家装иЎҢдёҡйўҶе…Ҳзҡ„科жҠҖ家装模ејҸгҖӮ2022е№ҙеҸ—еӣҪеҶ…еёӮеңәзҺҜеўғеҠЁиҚЎеҪұе“ҚпјҢ家装дёҡеҠЎйңҖжұӮеӨ§е№…дёӢйҷҚпјҢеҜјиҮҙе…¬еҸёз»ҸиҗҘдёҡз»©еҮәзҺ°дёӢж»‘гҖӮ2023е№ҙйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҺҜеўғзЁіжӯҘж”№е–„пјҢеңЁдә§дёҡйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢдёңжҳ“ж—ҘзӣӣиҗҘдёҡ收е…Ҙе’ҢдёҡеҠЎжҜӣеҲ©зҺҮеқҮеҫ—еҲ°дәҶдёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә13.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ38.67%пјӣ家装дёҡеҠЎиҗҘ收дёә11.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ41.94%пјӣ家装дёҡеҠЎжҜӣеҲ©зҺҮдёә29.39%пјҢеҗҢжҜ”еўһй•ҝ7.18%гҖӮ

пјҲ2пјүж·ұеңіз‘һе’Ңе»әзӯ‘иЈ…йҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸё

з‘һе’ҢиӮЎд»Ҫе§Ӣе»әдәҺ1992е№ҙпјҢжҳҜдёҖ家йӣҶиЈ…йҘ°и®ҫи®ЎдёҺж–Ҫе·ҘгҖҒ家еұ…иЈ…йҘ°гҖҒз»ҝиүІе…үдјҸдә§дёҡгҖҒдә§дёҡз”ҹдә§еҹәең°еӣӣеӨ§жқҝеқ—еҚҸеҗҢеҸ‘еұ•зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢе…·еӨҮе»әзӯ‘иЈ…йҘ°и®ҫи®Ўж–Ҫе·ҘгҖҒе»әзӯ‘е·ҘзЁӢж–Ҫе·ҘжҖ»жүҝеҢ…гҖҒе»әзӯ‘幕еўҷж–Ҫе·Ҙи®ҫи®ЎгҖҒз”өеӯҗдёҺжҷәиғҪеҢ–гҖҒй’ўз»“жһ„зӯүеӨҡз§Қиө„иҙЁгҖӮ

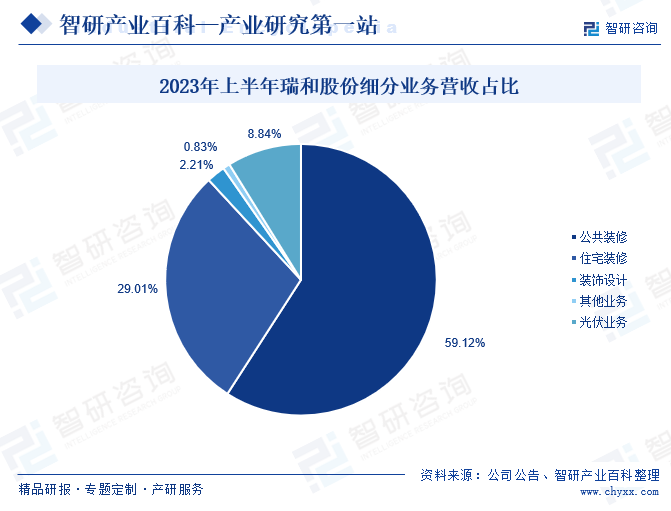

з‘һе’ҢиӮЎд»Ҫзҡ„дё»иҗҘдёҡеҠЎеҢ…жӢ¬е…¬е…ұе»әзӯ‘иЈ…дҝ®гҖҒдҪҸе®…иЈ…дҝ®пјҢд»ҘеҸҠе…үдјҸдёҡеҠЎгҖӮиҝ‘е№ҙжқҘпјҢдёәеҠ еҝ«жҺЁеҠЁдё»иҗҘдёҡеҠЎеҸ‘еұ•пјҢз‘һе’ҢиӮЎд»Ҫз§ҜжһҒејҖеұ•BIMжҠҖжңҜдёҺиЈ…й…ҚејҸе»әзӯ‘зҡ„ејҖеҸ‘е’Ңеә”з”ЁпјҢеҗҢж—¶з§ҜжһҒжү“йҖ ж•°еӯ—еҢ–зІҫз»Ҷе»әйҖ жҠҖжңҜпјҢејҖеҸ‘еҒҘеә·дәәеұ…зҺҜеўғжҠҖжңҜгҖӮйҡҸзқҖеҗ„зұ»з”ҹдә§е·Ҙиүәе’Ңдә§е“ҒжҠҖжңҜзҡ„еҠ йҖҹеҲӣж–°еҸ‘еұ•пјҢз‘һе’ҢиӮЎд»ҪеңЁи®ҫи®Ўж–Ҫе·ҘиғҪеҠӣгҖҒз»ҸиҗҘе®һеҠӣгҖҒе“ҒзүҢзҹҘеҗҚеәҰзӯүж–№йқўеқҮиҺ·еҫ—дёҡз•Ңе’ҢзӨҫдјҡзҡ„дёҖиҮҙи®ӨеҸҜпјҢеҠ©еҠӣе…¬еҸёеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёдҪҸе®…иЈ…дҝ®дёҡеҠЎиҗҘ收дёә2.1дәҝе…ғпјҢеҚ жҜ”29.01%пјҢиҗҘ收еҚ жҜ”иҫғ2022е№ҙеҗҢжңҹжҸҗеҚҮ0.84дёӘзҷҫеҲҶзӮ№гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

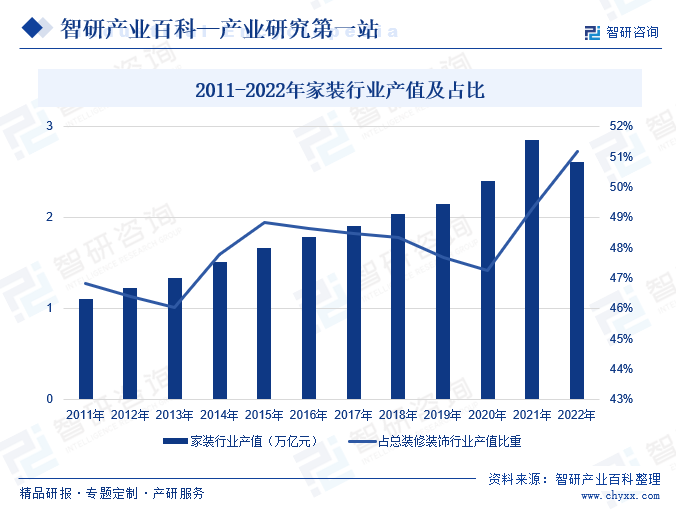

дёҖжүӢжҲҝй”Җе”®е’ҢеӯҳйҮҸжҲҝзҝ»ж–°жҳҜ家装иЎҢдёҡзҡ„дё»иҰҒйңҖжұӮжқҘжәҗпјҢ2011е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҲҝең°дә§иЎҢдёҡеҫ—еҲ°еҝ«йҖҹжҸҗеҚҮпјҢеҗҢж—¶пјҢеңЁеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізЁіжӯҘжҸҗеҚҮзҡ„еӨ§иғҢжҷҜдёӢпјҢеұ…ж°‘еҜ№дәҺж–°е»әдҪҸжҲҝиЈ…дҝ®е“ҒиҙЁзҡ„иҰҒжұӮд№ҹеңЁжҢҒз»ӯжҸҗеҚҮпјҢдёәжҲ‘еӣҪ家装иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣйҮҚиҰҒй©ұеҠЁеҠӣпјҢжҺЁеҠЁе®¶иЈ…иЎҢдёҡдә§еҖјжҢҒз»ӯжҸҗеҚҮгҖӮ2021е№ҙжҲ‘еӣҪ家装иЎҢдёҡдә§еҖјиҫҫеҲ°2.85дёҮдәҝе…ғгҖӮ2022е№ҙжңҹй—ҙпјҢеҸ—жҲҝең°дә§еёӮеңәдҪҺиҝ·иҝҗиЎҢеҪұе“ҚпјҢ家装иЎҢдёҡеёӮеңәйңҖжұӮеҮәзҺ°дёӢж»‘пјҢ2022е№ҙжҲ‘еӣҪ家装иЎҢдёҡдә§еҖјеҗҲи®Ў2.61дёҮдәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.42%пјҢдҪҶ家装иЎҢдёҡдә§еҖјеҚ жҜ”з”ұ2021е№ҙзҡ„49.3%жҸҗеҚҮиҮі2022е№ҙзҡ„51.2%гҖӮ2023е№ҙд»ҘжқҘпјҢеӣҪж°‘з»ҸжөҺзЁіжӯҘеӣһеҚҮпјҢеёҰеҠЁеҗ„зұ»иЈ…дҝ®иЈ…йҘ°йЎ№зӣ®йЎәеҲ©ејҖе·ҘпјҢ家装иЎҢдёҡеёӮеңәйңҖжұӮжңүжңӣеӣһжҡ–гҖӮжңӘжқҘпјҢйҡҸзқҖжҲҝең°дә§еёӮеңәйҖҗжӯҘиҝӣе…ҘеӯҳйҮҸж—¶д»ЈпјҢдәҢж¬ЎиЈ…дҝ®е’ҢиҖҒж—§е°ҸеҢәзҝ»ж–°йңҖжұӮе°ҶдёҚж–ӯеўһй•ҝпјҢйҖҗжёҗжҲҗдёә家装иЎҢдёҡзҡ„иҺ·е®ўйҮҚеҝғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҲ©еҘҪж”ҝзӯ–еҜҶйӣҶеҮәеҸ°

иҝ‘е№ҙжқҘпјҢд»ҺдёӯеӨ®еҲ°ең°ж–№пјҢеҠ еҝ«дҝ®еӨҚжҲҝең°дә§еёӮеңәзҡ„зӣёе…іж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢдҪҸе»әйғЁгҖҒеӣҪ家йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзә·зә·еҸ‘еЈ°пјҢж”ҜжҢҒжҲҝең°дә§еёӮеңәеҸ‘еұ•гҖӮ2024е№ҙ1жңҲпјҢдҪҸе»әйғЁеҸ¬ејҖеҹҺеёӮжҲҝең°дә§иһҚиө„еҚҸи°ғжңәеҲ¶йғЁзҪІдјҡпјҢиҰҒжұӮеқҡжҢҒеӣ еҹҺж–Ҫзӯ–пјҢдёҖеҹҺдёҖзӯ–пјҢе……еҲҶиөӢдәҲеҹҺеёӮжҲҝең°дә§и°ғжҺ§иҮӘдё»жқғпјҢеҗ„еҹҺеёӮеҸҜеӣ ең°еҲ¶е®ңи°ғж•ҙжҲҝең°дә§ж”ҝзӯ–гҖӮеңЁеӣҪ家зҡ„еҸ·еҸ¬дёӢпјҢ2023е№ҙд»ҘжқҘпјҢе№ҝе·һгҖҒдёҠжө·гҖҒдёңиҺһгҖҒжҙӣйҳізӯүеӨҡдёӘеҹҺеёӮйҷҶз»ӯеҮәеҸ°жҘјеёӮж–°ж”ҝпјҢжҺЁеҠЁжҲҝең°дә§еёӮеңәзЁіжӯҘеӣһеҚҮпјҢеёҰеҠЁе®¶иЈ…йңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮ

пјҲ2пјүеұ…民收е…Ҙж°ҙе№іжҢҒз»ӯжҸҗеҚҮ

йҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•гҖҒеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„йҖҗжӯҘжҸҗй«ҳпјҢжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеўһй•ҝгҖҒж¶Ҳиҙ№з»“жһ„еҠ еҝ«еҚҮзә§гҖӮ2017-2023е№ҙпјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәз”ұ18322е…ғеўһй•ҝиҮі26796е…ғпјҢе…¶дёӯеұ…ж°‘дәәеқҮеұ…дҪҸж”ҜеҮәз”ұ4107е…ғеўһй•ҝиҮі6095е…ғгҖӮжңӘжқҘпјҢйҡҸзқҖеұ…民收е…Ҙж°ҙе№іжҢҒз»ӯеўһй•ҝпјҢеұ…ж°‘еҜ№дәҺз”ҹжҙ»е“ҒиҙЁиҝҪжұӮдёҚж–ӯжҸҗй«ҳпјҢе°Ҷдёә家装иЎҢдёҡжҸҗдҫӣжӣҙеӨ§зҡ„еёӮеңәйңҖжұӮе’ҢеҸ‘еұ•жңәдјҡгҖӮ

пјҲ3пјүеҹҺй•ҮеҢ–иҝӣзЁӢзЁіжӯҘжҺЁиҝӣ

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢеҹҺй•ҮдәәеҸЈж•°йҮҸзҡ„дёҚж–ӯеўһеҠ пјҢе•Ҷе“ҒдҪҸжҲҝеёӮеңәйңҖжұӮе’Ңжҙ»еҠӣеҠ йҖҹйҮҠж”ҫпјҢ家装иЎҢдёҡеңЁеӨҡж ·еҢ–йңҖжұӮзҡ„еёҰеҠЁдёӢеҝ«йҖҹеҸ‘еұ•гҖӮ2023е№ҙжң«пјҢжҲ‘еӣҪеҹҺй•ҮеёёдҪҸдәәеҸЈиҫҫ93267дёҮдәәпјҢжҜ”2022е№ҙеўһеҠ 1196дёҮдәәпјӣеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮдёә66.16%пјҢжҜ”2022е№ҙжҸҗй«ҳ0.94дёӘзҷҫеҲҶзӮ№гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫе·ҘдҪңзҡ„жҺЁиҝӣпјҢеҹҺй•ҮеҢ–з©әй—ҙеёғеұҖжҢҒз»ӯдјҳеҢ–пјҢеңЁж–°еўһдҪҸжҲҝе»әи®ҫе’ҢеӯҳйҮҸжҲҝзҝ»ж–°еҸҢйҮҚйңҖжұӮзҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢжҲ‘еӣҪ家装иЎҢдёҡе°ҶжҢҒз»ӯзЁіеҒҘеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӯҳеңЁйғЁеҲҶдјҒдёҡжү°д№ұеёӮеңәе’ҢдёҚиҜҡдҝЎиЎҢдёәзҡ„зҺ°иұЎ

зҺ°йҳ¶ж®өпјҢиҷҪ然家装иЎҢдёҡйӣҶдёӯеәҰйҖҗе№ҙжҸҗй«ҳпјҢдҪҶиЎҢдёҡж•ҙдҪ“йӣҶдёӯеәҰд»Қ然еӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮз”ұдәҺдёӯе°ҸдјҒдёҡж•°йҮҸиҫғеӨҡпјҢз«һдәүжҝҖзғҲпјҢеҜјиҮҙеёӮеңәдёӯеӯҳеңЁдёҖдәӣжҒ¶ж„Ҹз«һдәүзҡ„иЎҢдёәгҖӮдҫӢеҰӮйғЁеҲҶдјҒдёҡдёәдәҶеҸ–еҫ—йЎ№зӣ®пјҢж•…ж„ҸеҺӢдҪҺжҠҘд»·пјҢз”ҡиҮіеҮәзҺ°дҪҺдәҺжҲҗжң¬зҡ„жҠҘд»·пјҢеҜјиҮҙеёӮеңәд»·ж јж··д№ұпјӣеңЁжүҝжҺҘдёҡеҠЎж—¶еӨёеӨ§е®Јдј гҖҒжқҗж–ҷд»Ҙж¬Ўе……еҘҪгҖҒе·ҘзЁӢдёӯеҒ·е·ҘеҮҸж–ҷгҖҒд»»ж„Ҹзј©зҹӯжҲ–иҖ…延й•ҝе·Ҙжңҹзӯүз§Қз§ҚдёҚиҜҡдҝЎзҡ„иЎҢдёәпјҢеҚұе®іиЎҢдёҡзҡ„ж•ҙдҪ“иҜҡдҝЎж°ҙе№іпјҢеҪұе“Қ家装иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүиһҚиө„жё йҒ“жңүйҷҗпјҢдјҒдёҡиҗҘиҝҗиө„йҮ‘зҙ§еј

家装е·ҘзЁӢж–Ҫе·ҘиҝҮзЁӢдёӯе°ҶеҚ з”ЁдјҒдёҡеӨ§йҮҸиө„йҮ‘пјҢиө„йҮ‘йңҖжұӮйҮҸиҫғеӨ§гҖӮ家装дјҒдёҡеҝ…йЎ»иҰҒеҮҶеӨҮиҫғдёәе……иЈ•зҡ„иө„йҮ‘пјҢ并е»әз«ӢйҖӮеҪ“зҡ„иһҚиө„жё йҒ“пјҢд»ҘдҝқиҜҒж—Ҙеёёз»ҸиҗҘе’ҢжҠ•ж ҮйЎ№зӣ®жүҖйңҖгҖӮдјҒдёҡиө„йҮ‘дё»иҰҒжқҘжәҗдәҺиҮӘиә«зӣҲдҪҷз§ҜзҙҜе’Ң银иЎҢиҙ·ж¬ҫгҖӮиҝҷз§ҚиһҚиө„жЁЎејҸеңЁдјҒдёҡжҲҗй•ҝжңҹиғҪеҹәжң¬ж»Ўи¶іж—Ҙеёёз»ҸиҗҘе’ҢдёҡеҠЎжүҖйңҖпјҢдҪҶеҪ“дјҒдёҡдёәжү©еӨ§и§„жЁЎпјҢжүҝжҺҘдёҡеҠЎиҫғеӨҡж—¶пјҢиҗҘиҝҗиө„йҮ‘еҺӢеҠӣеҮёжҳҫпјҢиө„йҮ‘жқҘжәҗж–№ејҸжңүйҷҗйҖҗжёҗжҲҗдёәйҷҗеҲ¶иЎҢдёҡдјҒдёҡжҢҒз»ӯзЁіе®ҡеҸ‘еұ•зҡ„瓶йўҲгҖӮ

пјҲ3пјүжҲҝең°дә§еёӮеңәжҢҒз»ӯдҪҺиҝ·иҝҗиЎҢ

家装иЎҢдёҡеұһдәҺжҲҝең°дә§еҗҺе‘Ёжңҹдә§дёҡпјҢеә”з”ЁйўҶеҹҹйӣҶдёӯдәҺжҲҝең°дә§еёӮеңәпјҢдёҺжҲҝең°дә§иЎҢдёҡжңүзқҖиҫғејәзҡ„иҒ”еҠЁе…ізі»гҖӮиҝ‘е№ҙжқҘпјҢеңЁз–«жғ…гҖҒе®Ҹи§Ӯз»ҸжөҺжҢҒз»ӯжүҝеҺӢзӯүиғҢжҷҜдёӢпјҢжҲ‘еӣҪжҲҝең°дә§еёӮеңәжҢҒз»ӯдҪҺиҝ·иҝҗиЎҢпјҢдҫӣйңҖеҸҢз«ҜеқҮе‘Ҳз–ІиҪҜжҖҒеҠҝпјҢж¶Ҳиҙ№иҖ…иҙӯжҲҝж„Ҹж„ҝеҒҸдҪҺпјҢеҜ№е®¶иЈ…иЎҢдёҡйҖ жҲҗиҫғеӨ§зҡ„еҶІеҮ»гҖӮ

е…«гҖҒз«һдәүж јеұҖ

家装иЎҢдёҡдҪңдёәжҲ‘еӣҪе»әзӯ‘иЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„з»ҶеҲҶйўҶеҹҹпјҢиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣиҫғдҪҺпјҢиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°еҮәвҖңеӨ§иЎҢдёҡгҖҒе°ҸдјҒдёҡвҖқзҡ„еҸ‘еұ•ж јеұҖпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮиҝ‘еҮ е№ҙпјҢйҫҷеӨҙдјҒдёҡзә·зә·йҖҡиҝҮжҺўзҙўеҸ‘еұ•ж–°жЁЎејҸгҖҒж•ҙеҗҲиЎҢдёҡиө„жәҗзӯүпјҢжҢҒз»ӯжҸҗеҚҮ家装дёҡеҠЎжңҚеҠЎиғҪеҠӣпјҢеёӮеңәд»ҪйўқжҢҒз»ӯеҗ‘йҫҷеӨҙдјҒдёҡйӣҶдёӯгҖӮ

д»ҺдјҒдёҡз«һдәүж јеұҖжқҘзңӢпјҢ家装дјҒдёҡеӨ§иҮҙеҸҜд»ҘеҲҶдёәдёүдёӘжўҜйҳҹгҖӮ第дёҖжўҜйҳҹд»Ҙе…ЁеӣҪжҖ§еӨ§еһӢ家装дјҒдёҡдёәдё»пјҢеҰӮдёңжҳ“ж—ҘзӣӣзӯүпјҢе…¶е…·жңүиҫғејәзҡ„е“ҒзүҢеҪұе“ҚеҠӣе’Ңиө„йҮ‘е®һеҠӣпјҢиғҪеӨҹжҸҗдҫӣе…Ёж–№дҪҚзҡ„家装жңҚеҠЎгҖӮ第дәҢжўҜйҳҹд»ҘеҢәеҹҹжҖ§е®¶иЈ…дјҒдёҡдёәдё»пјҢиҝҷзұ»дјҒдёҡдёҖиҲ¬еңЁжҹҗдёӘең°еҢәе…·жңүиҫғејәзҡ„еёӮеңәеҪұе“ҚеҠӣе’ҢеҸЈзў‘пјҢ并且еңЁеҪ“ең°жӢҘжңүиҫғдёәе®Ңе–„зҡ„й”Җе”®е’ҢжңҚеҠЎзҪ‘з»ңгҖӮ第дёүжўҜйҳҹеҲҷд»Ҙе°ҸеһӢ家装дјҒдёҡдёәдё»пјҢиҝҷзұ»дјҒдёҡ规模иҫғе°ҸпјҢдёҖиҲ¬д»ҘдёӘдәәе·ҘдҪңе®ӨжҲ–иҖ…е°ҸеһӢж–Ҫе·Ҙйҳҹзҡ„еҪўејҸеӯҳеңЁгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№и§Ӯеҝөзҡ„еҚҮзә§пјҢеұ…ж°‘еҜ№е®¶еұ…зҡ„йңҖжұӮеҸ‘з”ҹе·ЁеӨ§ж”№еҸҳпјҢдёӘжҖ§еҢ–гҖҒе®ҡеҲ¶еҢ–йҖҗжёҗжҲҗдёәеёӮеңәдё»жөҒпјҢеҜ№дәҺ家装дјҒдёҡд№ҹжҸҗеҮәжӣҙеӨ§жҢ‘жҲҳгҖӮеңЁеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢ家装дјҒдёҡжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢдёҚж–ӯжҸҗй«ҳи®ҫи®Ўж°ҙе№іе’Ңдә§е“Ғе“ҒиҙЁпјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…дёӘжҖ§еҢ–е’Ңй«ҳе“ҒиҙЁйңҖжұӮгҖӮ

йҡҸзқҖ家装用жҲ·и¶ӢдәҺе№ҙиҪ»еҢ–пјҢеёӮеңәйңҖжұӮд№ҹе‘ҲзҺ°еҮәеӨҡж ·еҢ–еҸ‘еұ•жҖҒеҠҝгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж•°еӯ—жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢдәәе·ҘжҷәиғҪгҖҒVRгҖҒеӨ§ж•°жҚ®гҖҒдә’иҒ”зҪ‘зӯүжҠҖжңҜеңЁе®¶иЈ…иЎҢдёҡд№ҹеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢж•°еӯ—еҢ–жҠҖжңҜеҸҜд»ҘдҪҝ家装дјҒдёҡе»әз«ӢдёҺз”ЁжҲ·зҡ„зҙ§еҜҶй“ҫжҺҘе’Ңдә’еҠЁпјҢй’ҲеҜ№жҖ§ең°жү“йҖ й«ҳе“ҒиҙЁе®¶иЈ…жңҚеҠЎе’Ңдә§е“ҒгҖӮеңЁж•°еӯ—еҢ–жҠҖжңҜзҡ„жҢҒз»ӯеә”з”ЁдёӢпјҢе№ҙиҪ»е®ўзҫӨзҡ„ж¶Ҳиҙ№йңҖжұӮеҫ—еҲ°иҫғеҘҪж»Ўи¶ізҡ„еҗҢж—¶пјҢеҸҜе…ЁйқўжҸҗеҚҮ家装дјҒдёҡз»ҸиҗҘж•ҲзӣҠпјҢеҠ©еҠӣ家装иЎҢдёҡжҢҒз»ӯзЁіеҒҘеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪ家еұ…家装иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–жҺЁеҠЁдә§дёҡжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–иҪ¬еһӢеҚҮзә§пјҢдјҒдёҡдёҡеҠЎеҠ йҖҹж•ҙеҗҲ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪ家еұ…家装иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеёӮеңәеӨ§жңүеҸҜдёәпјҢ科жҠҖжҲҗдёәиЎҢдёҡеҸ‘еұ•е…ій”®[еӣҫ]](http://img.chyxx.com/images/2022/0829/d278bfe3fc8ffec0d30508658281d2290280b5c7.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪ家еұ…家装иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠд»ЈиЎЁдјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡиЈ…й…ҚеҢ–гҖҒж•°еӯ—еҢ–гҖҒжҷәж…§еҢ–зҡ„з»ҝиүІиЈ…дҝ®е°ҶжҲҗдёәиЎҢдёҡи¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)