ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҝқдҫӣзЁід»·ж”ҝзӯ–дёӢпјҢж— зғҹз…Өдә§йҮҸзЁіе®ҡеўһеҠ

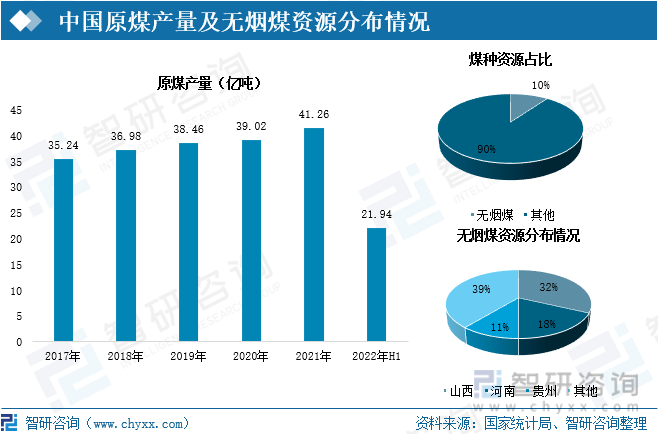

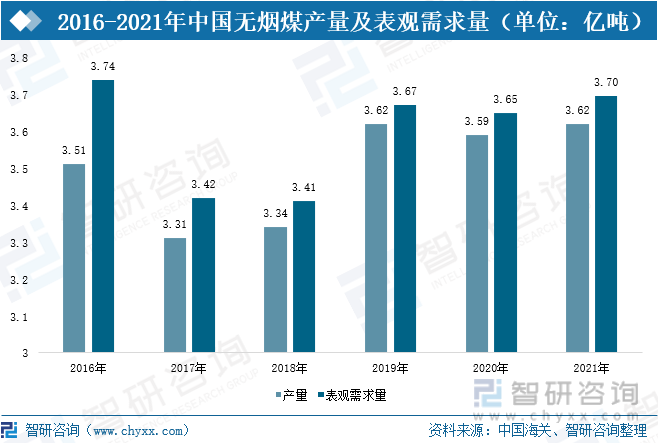

еңЁзЁіеўһй•ҝж”ҝзӯ–дёӢпјҢеҺҹз…Өдә§йҮҸзЁіе®ҡеўһй•ҝгҖӮ2021е№ҙеҺҹз…Өдә§йҮҸеўһй•ҝиҮі41.26дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.74%гҖӮж— зғҹз…Өдә§йҮҸиҫҫеҲ°3.62дәҝеҗЁпјҢиҫғ2020е№ҙеўһеҠ 0.03дәҝеҗЁпјӣйҡҸзқҖеӣҪеҶ…еёӮеңәз»ҸжөҺеӨҚиӢҸпјҢеңЁдёӢжёёйңҖжұӮжӢүеҠЁдёӢпјҢж— зғҹз…ӨйңҖжұӮйҮҸеўһй•ҝиҮі3.7дәҝеҗЁпјҢиҫғ2020е№ҙеўһеҠ 0.08дәҝеҗЁгҖӮ

дәҢгҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

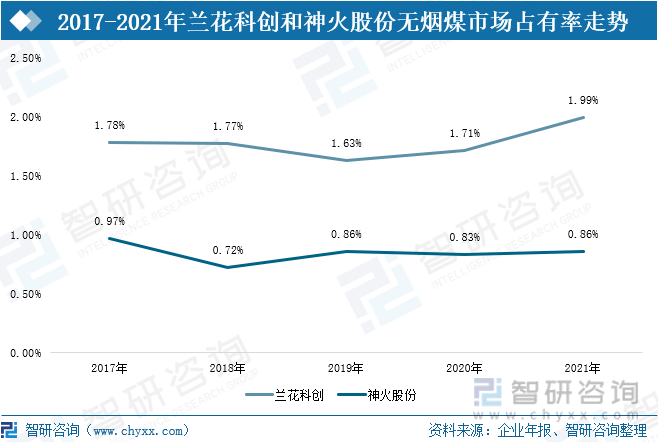

ж— зғҹз…Өдё»иҰҒеҲҶеёғдәҺеұұиҘҝгҖҒжІіеҚ—гҖҒиҙөе·һзӯүең°пјҢеҸ—з…ӨзӮӯиө„жәҗеҲҶеёғеҪұе“ҚпјҢзӣ®еүҚпјҢз”ҹдә§ж— зғҹз…Өзҡ„дёҠеёӮдјҒдёҡеҢ…жӢ¬пјҡе…°иҠұ科еҲӣгҖҒжҳҠеҚҺиғҪжәҗгҖҒеҚҺйҳіиӮЎд»ҪгҖҒзҘһзҒ«иӮЎд»ҪзӯүгҖӮд»Һиө„жәҗеҲҶеёғзңӢпјҢе…°иҠұ科еҲӣдјҒдёҡжӢҘжңүзҡ„з…Өзҹҝиө„жәҗеӮЁйҮҸзәҰдёә15.78дәҝеҗЁпјҢеҚ з…ӨзӮӯиө„жәҗжҖ»еӮЁйҮҸзҡ„0.97%пјӣжҳҠеҚҺиғҪжәҗдјҒдёҡжӢҘжңүзҡ„з…Өзҹҝиө„жәҗеӮЁйҮҸзәҰдёә21.94дәҝеҗЁпјҢеҚ жҖ»еӮЁйҮҸ1.35%пјӣеҚҺйҳіиӮЎд»ҪдјҒдёҡжӢҘжңүзҡ„з…Өзҹҝиө„жәҗеӮЁйҮҸзәҰдёә31.1дәҝеҗЁпјҢеҚ жҖ»еӮЁйҮҸ1.92%пјӣзҘһзҒ«иӮЎд»ҪжӢҘжңүз…Өзҹҝиө„жәҗзәҰ13.44дәҝеҗЁпјҢеҚ жҖ»еӮЁйҮҸзҡ„0.83%гҖӮе…¶дёӯпјҢдјҒдёҡеҸҜйҮҮеӮЁйҮҸзәҰ6.32дәҝеҗЁпјҢиҜҒе®һеӮЁйҮҸдёә855дёҮеҗЁгҖӮе…¶дёӯпјҢе…°иҠұ科еҲӣж— зғҹз…Өдә§йҮҸдёә720.89дёҮеҗЁпјҢзҘһзҒ«иӮЎд»Ҫж— зғҹз…Өдә§йҮҸдёә309.81дёҮеҗЁпјҢе…¶жүҖеҚ еёӮеңәд»ҪйўқеҲҶеҲ«дёә1.99%е’Ң0.86%гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдјҒдёҡиҪ¬еһӢеҚҮзә§еҠӣеәҰеҠ еӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳ

еңЁе®һж–Ҫзўіиҫҫеі°гҖҒзўідёӯе’ҢжҲҳз•Ҙзҡ„еӨ§иғҢжҷҜдёӢпјҢеҜ№з…ӨзӮӯзҡ„зҺҜдҝқдҪҝз”Ёе’ҢеҮҸе°‘зҺҜеўғжұЎжҹ“зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдјҒдёҡйңҖиҰҒеҠ еӨ§еҚҮзә§иҪ¬еһӢеҠӣеәҰпјҢжҸҗеҚҮз…ӨзӮӯжё…жҙҒй«ҳж•ҲеҲ©з”ЁгҖӮйҡҸзқҖз…ӨзӮӯиЎҢдёҡз”ҹдә§жҠҖжңҜжҸҗеҚҮгҖҒдјҒдёҡиҪ¬еһӢеҚҮзә§еҠӣеәҰеҠ еӨ§пјҢз…ӨзӮӯиЎҢдёҡиө„жәҗжңүжңӣйӣҶдёӯеҲ°йҫҷеӨҙдјҒдёҡпјҢдә§дёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳпјҢдјҒдёҡдё“дёҡеҢ–ж°ҙе№іжҸҗй«ҳпјҢз”ҹдә§з»“жһ„йҖҗжӯҘеҗ‘дёӯй«ҳз«Ҝж°ҙе№іжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡеёӮеңәдҫӣйңҖгҖҒд»·ж јгҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҝқдҫӣзЁід»·ж”ҝзӯ–дёӢпјҢж— зғҹз…Өдә§йҮҸзЁіе®ҡеўһеҠ

еңЁзЁіеўһй•ҝж”ҝзӯ–дёӢпјҢеҺҹз…Өдә§йҮҸзЁіе®ҡеўһй•ҝгҖӮ2021е№ҙеҺҹз…Өдә§йҮҸеўһй•ҝиҮі41.26дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.74%пјӣжҲӘжӯў2022е№ҙдёҠеҚҠе№ҙпјҢеҺҹз…Өдә§йҮҸеўһй•ҝиҮі21.94дәҝеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ11.0%гҖӮеҺҹз…Өдә§йҮҸдё»иҰҒйӣҶдёӯеңЁеұұиҘҝгҖҒеҶ…и’ҷеҸӨгҖҒйҷ•иҘҝзӯүең°пјҢе…¶дә§йҮҸеҲҶеҲ«дёә11.93дәҝеҗЁгҖҒ10.39дәҝеҗЁгҖҒ7дәҝеҗЁпјҢеҚ жҜ”еҲҶеҲ«дёә29%гҖҒ25%гҖҒ17%гҖӮжҲӘжӯў2020е№ҙеә•пјҢжҲ‘еӣҪз…ӨзӮӯиө„жәҗеӮЁйҮҸдёә1622.88дәҝеҗЁгҖӮе…¶дёӯпјҢж— зғҹз…Өиө„жәҗеӮЁйҮҸзәҰеҚ 10%гҖӮж— зғҹз…Өдё»иҰҒеҲҶеёғдәҺеұұиҘҝгҖҒжІіеҚ—гҖҒиҙөе·һзӯүең°пјҢе…¶иө„жәҗеҲҶеёғеҚ жҜ”еҲҶеҲ«дёә32%гҖҒ18%гҖҒ14%гҖӮ

еңЁжүҖжңүз…Өз§ҚдёӯпјҢж— зғҹз…ӨжҳҜз…ӨеҢ–зЁӢеәҰжңҖж·ұзҡ„з…ӨпјҢе…¶еҗ«зўійҮҸжңҖй«ҳдё”жқӮиҙЁйҮҸжңҖе°‘пјҢеӣ жӯӨжӢҘжңүвҖңжё…жҙҒзӮӯвҖқзҡ„зҫҺиӘүгҖӮдҪңдёәдјҳиҙЁзЁҖзјәз…Өз§ҚпјҢж— зғҹз…Өе№ҝжіӣеә”з”ЁеңЁеңЁеҸ‘з”өгҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒе»әжқҗгҖҒж°‘з”Ёзӯүеҗ„йўҶеҹҹгҖӮеңЁдҝқдҫӣзЁіеўһж”ҝзӯ–дёӢпјҢ2021е№ҙж— зғҹз…Өдә§йҮҸиҫҫеҲ°3.62дәҝеҗЁпјҢиҫғ2020е№ҙеўһеҠ 0.03дәҝеҗЁпјӣйҡҸзқҖеӣҪеҶ…еёӮеңәз»ҸжөҺеӨҚиӢҸпјҢеңЁдёӢжёёйңҖжұӮжӢүеҠЁдёӢпјҢж— зғҹз…ӨйңҖжұӮйҮҸеўһй•ҝиҮі3.7дәҝеҗЁпјҢиҫғ2020е№ҙеўһеҠ 0.08дәҝеҗЁгҖӮж— зғҹз…ӨйңҖжұӮйҮҸеӨ§дәҺз”ҹдә§йҮҸпјҢдё”дҫӣйңҖзјәеҸЈйҖҗжӯҘжү©еӨ§гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж— зғҹз…Өдә§дёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

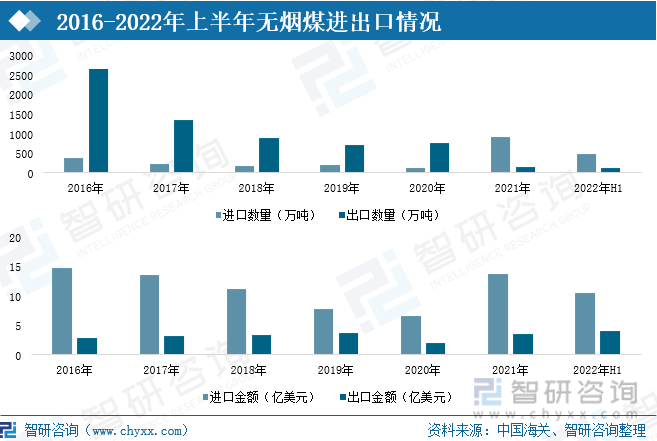

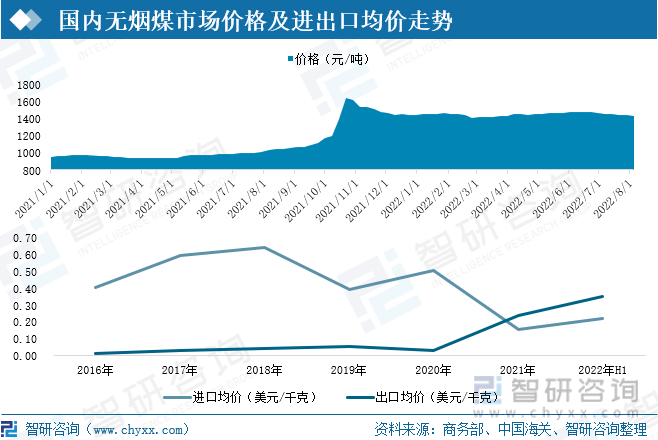

иҝ‘еҮ е№ҙпјҢж— зғҹз…ӨиҝӣеҸЈж•°йҮҸдёҚж–ӯеўһеҠ пјҢеҮәеҸЈж•°йҮҸйҖҗе№ҙдёӢйҷҚгҖӮ2021е№ҙпјҢж— зғҹз…ӨиҝӣеҸЈж•°йҮҸйЈһйҖҹдёҠж¶ЁиҮі916.9дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 783.3дёҮеҗЁпјҢеҗҢжҜ”еўһйҖҹз”ұиҙҹиҪ¬жӯЈпјӣж— зғҹз…ӨеҮәеҸЈж•°йҮҸдёӢйҷҚеҲ°149.7дёҮеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘дәҶ625.9дёҮеҗЁпјҢеҗҢжҜ”еўһйҖҹз”ұеўһиҪ¬йҷҚгҖӮеңЁдҝқдҫӣж”ҝзӯ–е®һиЎҢдёӢпјҢз…ӨзӮӯдә§йҮҸеўһеҠ пјҢеӣҪеҶ…дҫӣз»ҷеўһеҠ гҖӮжҲӘжӯўеҲ°2022е№ҙ6жңҲпјҢжҲ‘еӣҪж— зғҹз…ӨиҝӣеҸЈж•°йҮҸдёә478.3дёҮеҗЁпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝ11.13%пјҢиҝӣеҸЈеўһйҖҹж”ҫзј“пјӣж— зғҹз…ӨеҮәеҸЈж•°йҮҸеўһеҠ иҮі117.5дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ48.36%гҖӮ

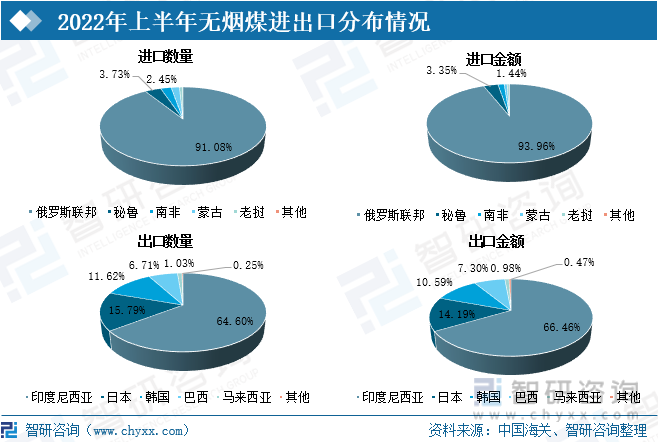

жҲ‘еӣҪдё»иҰҒд»Һдҝ„зҪ—ж–ҜгҖҒз§ҳйІҒгҖҒеҚ—йқһзӯүең°иҝӣеҸЈж— зғҹз…ӨпјҢе…¶дёӯпјҢдҝ„зҪ—ж–ҜиҒ”йӮҰжҳҜжҲ‘еӣҪж— зғҹз…Ө第дёҖеӨ§иҝӣеҸЈең°гҖӮжҲӘжӯўеҲ°2022е№ҙ6жңҲпјҢжҲ‘еӣҪд»Һдҝ„зҪ—ж–ҜиҒ”йӮҰиҝӣеҸЈзҡ„ж— зғҹз…Өж•°йҮҸдёә435.62дёҮеҗЁпјҢеҚ жҖ»иҝӣеҸЈж•°йҮҸзҡ„91%пјӣж— зғҹз…ӨиҝӣеҸЈйҮ‘йўқдёә9.81дәҝзҫҺе…ғпјҢеҚ жҖ»иҝӣеҸЈйҮ‘йўқзҡ„94%гҖӮжҲ‘еӣҪж— зғҹз…Өдё»иҰҒеҮәеҸЈеҲ°еҚ°еәҰе°јиҘҝдәҡгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪзӯүең°гҖӮжҲӘжӯўеҲ°2022е№ҙ6жңҲпјҢеҮәеҸЈеҲ°еҚ°еәҰе°јиҘҝдәҡзҡ„ж— зғҹз…Өж•°йҮҸдёә75.91дёҮеҗЁпјҢеҚ еҮәеҸЈжҖ»ж•°йҮҸзҡ„64%пјӣеҮәеҸЈйҮ‘йўқдёә2.72дәҝзҫҺе…ғпјҢеҚ еҮәеҸЈжҖ»йҮ‘йўқзҡ„66%гҖӮеҮәеҸЈеҲ°ж—Ҙжң¬зҡ„ж— зғҹз…Өж•°йҮҸдёә18.55дёҮеҗЁпјҢеҚ еҮәеҸЈжҖ»ж•°йҮҸзҡ„16%пјӣеҮәеҸЈйҮ‘йўқдёә0.58дәҝзҫҺе…ғпјҢеҚ еҮәеҸЈжҖ»йҮ‘йўқзҡ„14%гҖӮеҮәеҸЈеҲ°йҹ©еӣҪзҡ„ж— зғҹз…Өж•°йҮҸдёә13.66дёҮеҗЁпјҢеҚ еҮәеҸЈжҖ»ж•°йҮҸзҡ„12%пјӣеҮәеҸЈйҮ‘йўқдёә0.43дәҝзҫҺе…ғпјҢеҚ еҮәеҸЈжҖ»йҮ‘йўқзҡ„11%гҖӮ

2021е№ҙй—ҙпјҢж— зғҹз…ӨеёӮеңәд»·ж јжіўеҠЁиҫғеӨ§гҖӮ2021е№ҙ5жңҲпјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺеҘҪиҪ¬пјҢдёӢжёёйңҖжұӮеўһеҠ пјҢеҠЁеҠӣз…ӨеёӮеңәд»·ж је‘ҲдёҠеҚҮжҖҒеҠҝгҖӮ2021е№ҙ9-10жңҲпјҢеҸ—й«ҳжё©еӨ©ж°”жҢҒз»ӯеҸҠдёӢжёёйңҖжұӮеёҰеҠЁпјҢж— зғҹз…ӨйңҖжұӮйҮҸеўһеҠ пјҢдәҢеҸ·ж— зғҹз…ӨеёӮеңәд»·ж јиҝ…йҖҹдёҠж¶ЁпјҢеңЁ2021е№ҙ10жңҲ22ж—ҘпјҢдәҢеҸ·ж— зғҹз…ӨеёӮеңәд»·ж јй«ҳиҫҫ1633е…ғ/еҗЁгҖӮйҡҸеҗҺеңЁеӣҪ家дҝқдҫӣзЁід»·ж”ҝзӯ–жҺЁеҠЁдёӢпјҢдәҢеҸ·ж— зғҹз…ӨеёӮеңәд»·ж јдёӢи·ҢгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢеҸ—дҝ„д№Ңж”ҝжІ»еҶІзӘҒеҪұе“ҚпјҢз…ӨзӮӯйңҖжұӮеўһеҠ пјҢеӣҪйҷ…еёӮеңәд»·ж јж•ҙдҪ“дёҠж¶ЁгҖӮд»ҺиҝӣеҮәеҸЈеқҮд»·зңӢпјҢзӮјз„Ұз…ӨиҝӣеҸЈеқҮд»·жіўеҠЁдёҠж¶ЁпјҢеҮәеҸЈеқҮд»·е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝгҖӮжҲӘжӯўеҲ°2022е№ҙ6жңҲпјҢж— зғҹз…ӨиҝӣеҸЈеқҮд»·дёҠж¶ЁиҮі0.22зҫҺе…ғ/еҚғе…ӢпјҢеҮәеҸЈеқҮд»·еўһй•ҝиҮі0.35зҫҺе…ғ/еҚғе…ӢгҖӮ

дәҢгҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

ж— зғҹз…Өдё»иҰҒеҲҶеёғдәҺеұұиҘҝгҖҒжІіеҚ—гҖҒиҙөе·һзӯүең°пјҢеҸ—з…ӨзӮӯиө„жәҗеҲҶеёғеҪұе“ҚпјҢж— зғҹз…Өз”ҹдә§еҹәең°жңүпјҡжҷӢеҹҺз…ӨдёҡйӣҶеӣўгҖҒз„ҰдҪңз…ӨдёҡйӣҶеӣўгҖҒж°ёеҹҺз…ӨзҹҝеҢәгҖҒзҘһеҚҺе®Ғз…ӨйӣҶеӣўгҖҒйҳіжіүз…ӨдёҡйӣҶеӣўзӯүгҖӮзӣ®еүҚпјҢз”ҹдә§ж— зғҹз…Өзҡ„дёҠеёӮдјҒдёҡеҢ…жӢ¬пјҡе…°иҠұ科еҲӣгҖҒжҳҠеҚҺиғҪжәҗгҖҒеҚҺйҳіиӮЎд»ҪгҖҒзҘһзҒ«иӮЎд»ҪзӯүгҖӮ

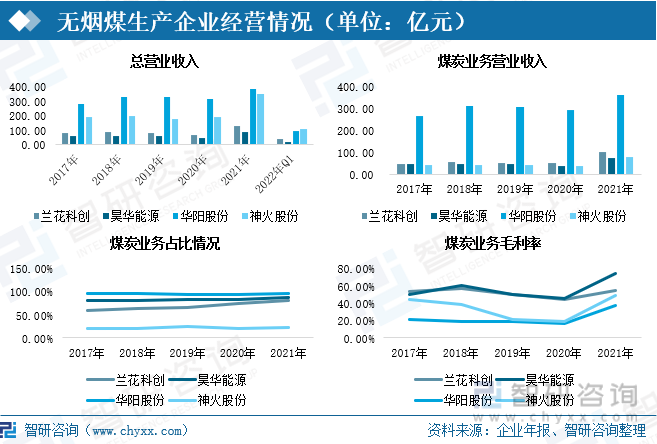

д»Һиө„жәҗеҲҶеёғзңӢпјҢжҲӘжӯўеҲ°2021е№ҙпјҢе…°иҠұ科еҲӣдјҒдёҡжӢҘжңүзҡ„з…Өзҹҝиө„жәҗеӮЁйҮҸзәҰдёә15.78дәҝеҗЁпјҢеҚ з…ӨзӮӯиө„жәҗжҖ»еӮЁйҮҸзҡ„0.97%гҖӮе…¶дёӯпјҢдјҒдёҡеҸҜйҮҮеӮЁйҮҸдёә7.21дәҝеҗЁгҖӮжҳҠеҚҺиғҪжәҗдјҒдёҡжӢҘжңүзҡ„з…Өзҹҝиө„жәҗеӮЁйҮҸзәҰдёә21.94дәҝеҗЁпјҢеҚ з…ӨзӮӯиө„жәҗжҖ»еӮЁйҮҸ1.35%гҖӮе…¶дёӯпјҢдјҒдёҡеҸҜйҮҮеӮЁйҮҸзәҰ11.95дәҝеҗЁпјҢе·ІиҜҒе®һеӮЁйҮҸдёә7.46дәҝеҗЁгҖӮеҚҺйҳіиӮЎд»ҪдјҒдёҡжӢҘжңүзҡ„з…Өзҹҝиө„жәҗеӮЁйҮҸзәҰдёә31.1дәҝеҗЁпјҢеҚ з…ӨзӮӯиө„жәҗжҖ»еӮЁйҮҸ1.92%гҖӮе…¶дёӯпјҢдјҒдёҡеҸҜйҮҮеӮЁйҮҸзәҰ15.52дәҝеҗЁпјҢе·ІиҜҒе®һеӮЁйҮҸдёә7.26дәҝеҗЁгҖӮзҘһзҒ«иӮЎд»ҪжӢҘжңүз…Өзҹҝиө„жәҗзәҰ13.44дәҝеҗЁпјҢеҚ жҖ»еӮЁйҮҸзҡ„0.83%гҖӮе…¶дёӯпјҢдјҒдёҡеҸҜйҮҮеӮЁйҮҸзәҰ6.32дәҝеҗЁпјҢиҜҒе®һеӮЁйҮҸдёә855дёҮеҗЁгҖӮд»ҺдјҒдёҡеёғеұҖзңӢпјҢе…°иҠұ科еҲӣдё»иҰҒй’ҲеҜ№еұұиҘҝгҖҒжұҹиӢҸгҖҒж№–еҢ—гҖҒиҙөе·һзӯүйқ иҝ‘з…ӨзӮӯз”ҹдә§еҢәзҡ„еёӮеңәпјҢжҳҠеҚҺиғҪжәҗдё»иҰҒеёғеұҖеңЁеҶ…и’ҷеҸӨгҖҒеҢ—дә¬зӯүең°пјҢеҚҺйҳіиӮЎд»Ҫе’ҢзҘһзҒ«иӮЎд»ҪеҲҷй’ҲеҜ№е…ЁеӣҪеёӮеңәгҖӮ

еңЁз…ӨзӮӯд»·ж јжҢҒз»ӯдёҠж¶ЁдёӢпјҢдјҒдёҡжҜӣеҲ©зҺҮиҝ…йҖҹеўһй•ҝгҖӮ2021е№ҙпјҢдёӯеӣҪе…°иҠұ科еҲӣдјҒдёҡиҗҘдёҡ收е…Ҙдёә128.60дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ94.07%пјҢе…¶дёӯз…ӨзӮӯиЎҢдёҡиҗҘдёҡ收е…Ҙдёә102.47дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёҠеҚҮиҮі79.68%пјҢз…ӨзӮӯдёҡеҠЎжҜӣеҲ©зҺҮдёҠж¶ЁиҮі54.67%пјҢиҫғ2020е№ҙеўһеҠ 10.63дёӘзҷҫеҲҶзӮ№гҖӮжҳҠеҚҺиғҪжәҗдјҒдёҡиҗҘдёҡ收е…Ҙдёә83.69дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ 40.06дәҝе…ғпјҢе…¶дёӯз…ӨзӮӯиЎҢдёҡиҗҘдёҡ收е…Ҙдёә73.15дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ103.34%пјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёҠеҚҮиҮі87.40%пјҢз…ӨзӮӯдёҡеҠЎжҜӣеҲ©зҺҮдёҠж¶ЁиҮі74.48%пјҢиҫғ2020е№ҙеўһеҠ 29.23дёӘзҷҫеҲҶзӮ№гҖӮеҚҺйҳіиӮЎд»ҪдјҒдёҡиҗҘдёҡ收е…Ҙдёә380.07дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ21.89%пјҢе…¶дёӯз…ӨзӮӯиЎҢдёҡиҗҘдёҡ收е…Ҙдёә361.34дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ 68.88дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёҠеҚҮиҮі95.07%пјҢз…ӨзӮӯдёҡеҠЎжҜӣеҲ©зҺҮдёҠж¶ЁиҮі37.31%пјҢиҫғ2020е№ҙеўһеҠ 20.52дёӘзҷҫеҲҶзӮ№гҖӮзҘһзҒ«иӮЎд»ҪдјҒдёҡиҗҘдёҡ收е…Ҙдёә344.52дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ83.16%пјҢе…¶дёӯз…ӨзӮӯиЎҢдёҡиҗҘдёҡ收е…Ҙдёә77.05дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёҠеҚҮиҮі22.36%пјҢз…ӨзӮӯдёҡеҠЎжҜӣеҲ©зҺҮдёҠж¶ЁиҮі49.08%пјҢиҫғ2020е№ҙеўһеҠ 30.83дёӘзҷҫеҲҶзӮ№гҖӮжҲӘжӯў2022е№ҙдёҠеҚҠе№ҙпјҢе…°иҠұ科еҲӣиҗҘдёҡжҖ»ж”¶е…Ҙдёә32.71дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝ50.5%пјӣжҳҠеҚҺиғҪжәҗиҗҘдёҡжҖ»ж”¶е…Ҙдёә17.44дәҝе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ27.02%пјӣеҚҺйҳіиӮЎд»ҪиҗҘдёҡжҖ»ж”¶е…Ҙдёә89.98дәҝе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹз•ҘжңүдёӢйҷҚпјӣзҘһзҒ«иӮЎд»ҪиҗҘдёҡ收е…Ҙдёә107.5дәҝе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ57.3%гҖӮ

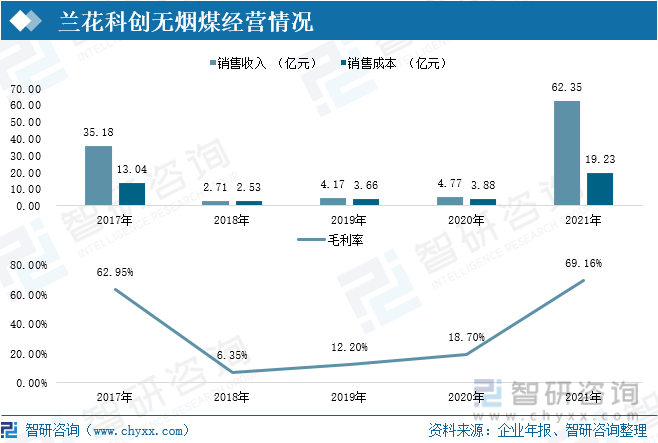

2021е№ҙпјҢеңЁеёӮеңәд»·ж јдёҠж¶ЁдёӢпјҢе…°иҠұ科еҲӣж— зғҹз…Өй”Җ售收е…ҘеҸҠе…¶жҜӣеҲ©зҺҮйЈһйҖҹеўһй•ҝгҖӮ2021е№ҙе…°иҠұ科еҲӣж— зғҹз…Өй”Җ售收е…Ҙдёә62.35дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ 57.59дәҝе…ғпјҢ收е…Ҙзҝ»дәҶиҝ‘12еҖҚпјӣй”Җе”®жҲҗжң¬йҡҸд№ӢеўһеҠ иҮі19.23дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ 15.35дәҝе…ғгҖӮдјҒдёҡж— зғҹз…ӨжҜӣеҲ©зҺҮдёҠеҚҮиҮі69.16%пјҢиҫғ2020е№ҙеўһеҠ дәҶ50.47дёӘзҷҫеҲҶзӮ№гҖӮ

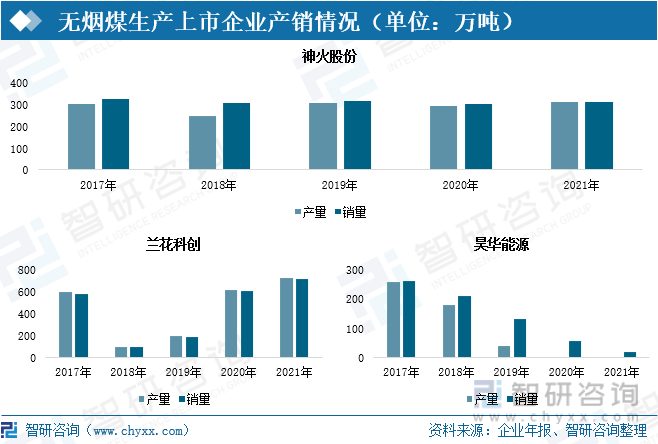

д»Һдә§й”Җжғ…еҶөзңӢпјҢзҘһзҒ«иӮЎд»Ҫж— зғҹз…Өдә§й”ҖйҮҸзЁіжӯҘеўһеҠ пјҢеҲ°2021е№ҙпјҢж— зғҹз…Өдә§йҮҸдёә309.81дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 18.79дёҮеҗЁпјӣй”Җе”®йҮҸдёә308.97дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 9.88дёҮеҗЁгҖӮ2018-2021е№ҙпјҢе…°иҠұ科еҲӣж— зғҹз…Өдә§йҮҸеўһй•ҝиҫғеҝ«пјҢ2021е№ҙе…°иҠұ科еҲӣж— зғҹз…Өдә§йҮҸдёә720.89дёҮеҗЁпјҢиҫғ2018е№ҙеўһеҠ дәҶ631.04дёҮеҗЁпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°68.3%пјӣдјҒдёҡй”Җе”®йҮҸд»Һ2018е№ҙзҡ„92.35дёҮеҗЁеўһеҠ еҲ°2021е№ҙзҡ„715.09дёҮеҗЁпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°66.71%гҖӮжҳҠеҚҺиғҪжәҗж— зғҹз…Өдә§й”ҖйҮҸеңЁйҖҗе№ҙеҮҸе°‘пјҢж— зғҹз…Өдә§йҮҸд»Һ2017е№ҙзҡ„255дёҮеҗЁдёӢйҷҚеҲ°2019е№ҙзҡ„36дёҮеҗЁпјҢеҲ°2021е№ҙдёҚеҶҚз”ҹдә§ж— зғҹз…Өпјӣй”Җе”®йҮҸд»Һ2017е№ҙ260дёҮеҗЁеҮҸе°‘иҮі2021е№ҙзҡ„16дёҮеҗЁпјҢ5е№ҙй—ҙеҮҸе°‘дәҶ244дёҮеҗЁгҖӮ

зӣ®еүҚпјҢз…ӨзӮӯдёҠеёӮе…¬еҸёдёӯз”ҹдә§ж— зғҹз…Өзҡ„дјҒдёҡдёӯпјҢе…°иҠұ科еҲӣе’ҢзҘһзҒ«иӮЎд»Ҫзҡ„еёӮеңәеҚ жңүзҺҮиҫғй«ҳгҖӮжҢүз…§дјҒдёҡдә§йҮҸи®Ўз®—пјҢ2021е№ҙпјҢе…°иҠұ科еҲӣеңЁж— зғҹз…ӨеёӮеңәеҚ жҜ”иҫҫ1.99%пјҢиҫғ2020е№ҙзӣёжҜ”пјҢж— зғҹз…ӨеёӮеңәд»Ҫйўқжү©еӨ§дәҶ0.28дёӘзҷҫеҲҶзӮ№гҖӮзҘһзҒ«иӮЎд»ҪеңЁж— зғҹз…ӨеёӮеңәдёӯжүҖеҚ д»Ҫйўқдёә0.86%пјҢиҫғ2020е№ҙжү©еӨ§дәҶ0.03дёӘзҷҫеҲҶзӮ№гҖӮ

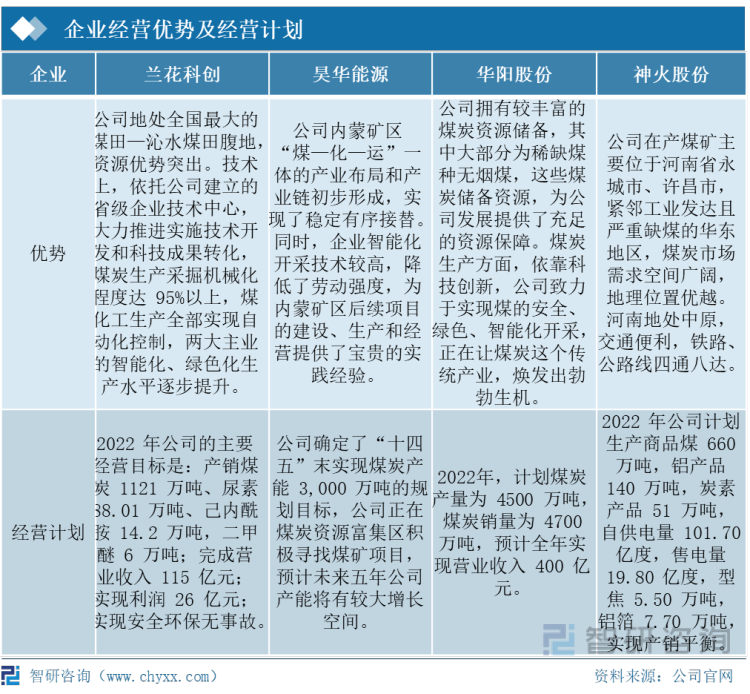

д»ҺдјҒдёҡдјҳеҠҝзңӢпјҢе…°иҠұ科еҲӣгҖҒжҳҠеҚҺиғҪжәҗгҖҒеҚҺйҳіиӮЎд»Ҫе’ҢзҘһзҒ«иӮЎд»ҪпјҢеқҮжӢҘжңүз…ӨзӮӯиө„жәҗеӮЁйҮҸдё°еҜҢгҖҒжҷәиғҪеҢ–ејҖйҮҮз”ҹдә§жҠҖжңҜиҫғй«ҳгҖҒиҝҗиҗҘжҲҗжң¬иҫғдҪҺгҖҒдәӨйҖҡиҝҗиҫ“ж–№дҫҝзӯүдјҳеҠҝгҖӮд»ҺжңӘжқҘ规еҲ’зңӢпјҢдјҒдёҡеңЁз”ҹдә§дёҠжҖ»дҪ“жұӮвҖңзЁівҖқпјҢеңЁдҝқиҜҒдҫӣз»ҷзҡ„жғ…еҶөдёӢпјҢеҠ еҝ«дә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙпјҢдәүеҸ–е®үе…ЁзҺҜдҝқж— дәӢж•…гҖӮе…¶дёӯпјҢе…°иҠұ科еҲӣи®ЎеҲ’2022е№ҙз”ҹдә§з…ӨзӮӯ1121дёҮеҗЁпјӣжҳҠеҚҺиғҪжәҗи®ЎеҲ’еңЁвҖңеҚҒеӣӣдә”вҖқе®һзҺ°з…ӨзӮӯдә§иғҪ3000дёҮеҗЁзҡ„规еҲ’зӣ®ж ҮпјӣеҚҺйҳіиӮЎд»Ҫи®ЎеҲ’з”ҹдә§з…ӨзӮӯ4500дёҮеҗЁпјҢзҘһзҒ«иӮЎд»Ҫи®ЎеҲ’з”ҹдә§е•Ҷе“Ғз…Ө660дёҮеҗЁгҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдјҒдёҡиҪ¬еһӢеҚҮзә§еҠӣеәҰеҠ еӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳ

1гҖҒдә§йҮҸдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢеёӮеңәд»·ж јзЁіе®ҡеңЁеҗҲзҗҶеҢәй—ҙ

еңЁвҖңзЁіеўһй•ҝвҖқж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣдёӢпјҢеҗ„дјҒдёҡе°ҶеҠ еӨ§з…ӨзӮӯз”ҹдә§пјҢжҜ”еҰӮпјҡе…°иҠұ科еҲӣи®ЎеҲ’2022е№ҙз”ҹдә§з…ӨзӮӯ1121дёҮеҗЁпјӣжҳҠеҚҺиғҪжәҗи®ЎеҲ’еңЁвҖңеҚҒеӣӣдә”вҖқе®һзҺ°з…ӨзӮӯдә§иғҪ3000дёҮеҗЁзҡ„规еҲ’зӣ®ж ҮпјӣеҚҺйҳіиӮЎд»Ҫи®ЎеҲ’з”ҹдә§з…ӨзӮӯ4500дёҮеҗЁпјҢзҘһзҒ«иӮЎд»Ҫи®ЎеҲ’з”ҹдә§е•Ҷе“Ғз…Ө660дёҮеҗЁпјҢеңЁдјҒдёҡеҠ еӨ§з…ӨзӮӯз”ҹдә§дёӢпјҢж— зғҹз…ӨеёӮеңәд»·ж је°ҶдҝқжҢҒеңЁеҗҲзҗҶеҢәй—ҙгҖӮ

2гҖҒдјҒдёҡиҪ¬еһӢеҚҮзә§еҠӣеәҰеҠ еӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳ

еңЁе®һж–Ҫзўіиҫҫеі°гҖҒзўідёӯе’ҢжҲҳз•Ҙзҡ„еӨ§иғҢжҷҜдёӢпјҢеҜ№з…ӨзӮӯзҡ„зҺҜдҝқдҪҝз”Ёе’ҢеҮҸе°‘зҺҜеўғжұЎжҹ“зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдјҒдёҡйңҖиҰҒеҠ еӨ§еҚҮзә§иҪ¬еһӢеҠӣеәҰпјҢжҸҗеҚҮз…ӨзӮӯжё…жҙҒй«ҳж•ҲеҲ©з”ЁгҖӮйҡҸзқҖз…ӨзӮӯиЎҢдёҡз”ҹдә§жҠҖжңҜжҸҗеҚҮгҖҒдјҒдёҡиҪ¬еһӢеҚҮзә§еҠӣеәҰеҠ еӨ§пјҢз…ӨзӮӯиЎҢдёҡиө„жәҗжңүжңӣйӣҶдёӯеҲ°йҫҷеӨҙдјҒдёҡпјҢдә§дёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳпјҢдјҒдёҡдё“дёҡеҢ–ж°ҙе№іжҸҗй«ҳпјҢз”ҹдә§з»“жһ„йҖҗжӯҘеҗ‘дёӯй«ҳз«Ҝж°ҙе№іжҸҗеҚҮгҖӮ

3гҖҒиЎҢдёҡжҷәиғҪеҢ–иҝӣзЁӢеҠ еҝ«пјҢиғҪжәҗеҲ©з”ЁзҺҮжҸҗй«ҳ

еӣҪ家еҸ‘改委зӯүе…«йғЁе§”еҚ°еҸ‘зҡ„гҖҠе…ідәҺеҠ еҝ«з…ӨзҹҝжҷәиғҪеҢ–еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәдәҶжҺЁеҠЁжҷәиғҪеҢ–жҠҖжңҜдёҺз…ӨзӮӯдә§дёҡиһҚеҗҲеҸ‘еұ•гҖҒжҸҗеҚҮз…ӨзҹҝжҷәиғҪеҢ–ж°ҙе№ігҖӮиҜҘж–Ү件зҡ„еҮәеҸ°жҢҮжҳҺдәҶз…ӨзӮӯиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж–№еҗ‘пјҢйҖҡиҝҮжңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–з”ҹдә§пјҢеңЁйҮҮз…ӨгҖҒжҺҳиҝӣгҖҒиҫ…еҠ©гҖҒжңәеҷЁдәәгҖҒзӣ‘жөӢзӣ‘жҺ§гҖҒжҷәж…§з®ЎзҗҶзӯүеӨҡдёӘж–№йқўе®һзҺ°жҷәиғҪеҢ–е…ЁиҰҶзӣ–пјҢеҮҸе°‘иғҪжәҗжҚҹиҖ—гҖҒжҸҗй«ҳејҖеҸ‘ж•ҲзҺҮпјҢеҠ еҝ«з…ӨзҹҝжҷәиғҪеҢ–зҡ„иҝӣзЁӢпјҢжңҖз»Ҳе®һзҺ°з…Өзҹҝе®үе…ЁгҖҒй«ҳж•ҲгҖҒз»ҝиүІејҖйҮҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж— зғҹз…ӨиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪж— зғҹз…ӨиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪж— зғҹз…ӨиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2022-2028е№ҙдёӯеӣҪж— зғҹз…ӨеёӮеңәеүҚжҷҜеҸҠдҫӣйңҖйў„жөӢпјҢ2022-2028е№ҙж— зғҹз…ӨжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢ2022-2028е№ҙдёӯеӣҪж— зғҹз…ӨжҠ•иө„еҸҜиЎҢжҖ§еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪж— зғҹз…ӨиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиҪ¬еһӢеҚҮзә§еҠӣеәҰеҠ еӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж— зғҹз…ӨдҫӣйңҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж— зғҹз…ӨеёӮеңәиҙёжҳ“еҸҠдјҒдёҡж јеұҖеҲҶжһҗпјҡиҝӣеҸЈж•°йҮҸж•ҙдҪ“е‘ҲдёӢйҷҚжҖҒеҠҝ[еӣҫ]](http://img.chyxx.com/2021/06/20210609135432.jpg?x-oss-process=style/w320)