жң¬ж–Үж ёеҝғе…ій”®иҜҚпјҡйҡҗеҪўзңјй•ңзӨҫдјҡзҺҜеўғгҖҒйҡҗеҪўзңјй•ңеҸ‘еұ•еҺҶзЁӢгҖҒйҡҗеҪўзңјй•ңеёӮеңәдҫӣйңҖгҖҒйҡҗеҪўзңјй•ңз«һдәүж јеұҖгҖҒйҡҗеҪўзңјй•ңеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒйҡҗеҪўзңјй•ңзӣёе…іжҰӮиҝ°

пјҲдёҖпјүе®ҡд№үеҸҠеҲҶзұ»

йҡҗеҪўзңјй•ңжҳҜдёҖз§ҚжҲҙеңЁзңјзҗғи§’иҶңдёҠпјҢз”Ёд»Ҙзҹ«жӯЈи§ҶеҠӣжҲ–дҝқжҠӨзңјзқӣзҡ„й•ңзүҮгҖӮ

жҢүз…§й•ңзүҮзҡ„жқҗиҙЁдё»иҰҒеҲҶдёәзЎ¬жҖ§йҡҗеҪўзңјй•ңе’ҢиҪҜжҖ§йҡҗеҪўзңјй•ңгҖӮиҪҜжҖ§йҡҗеҪўзңјй•ңжҢүз…§жҳҜеҗҰзқҖиүІеҸҲеҸҜеҲҶдёәйҖҸжҳҺйҡҗеҪўзңјй•ңе’ҢеҪ©иүІйҡҗеҪўзңјй•ңпјҢе…¶дёӯеҪ©иүІйҡҗеҪўзңјй•ңеҚідҝ—з§°зҡ„вҖңзҫҺзһівҖқпјҲејәз”ҹжіЁеҶҢдә§е“ҒпјүгҖҒвҖңеҪ©зһівҖқгҖӮзЎ¬жҖ§йҡҗеҪўзңјй•ңеҲҶи§’иҶңеЎ‘еҪўй•ңе’ҢRGPгҖӮ

жҢүз…§й…ҚжҲҙж–№ејҸпјҢеҸҜеҲҶдёәж—ҘжҲҙеһӢгҖҒеј№жҖ§й…ҚжҲҙеһӢеҸҠй•ҝжҲҙеһӢпјӣжҢүз…§дҪҝз”Ёе‘Ёжңҹй•ҝзҹӯпјҢеҸҜеҲҶдёәдј з»ҹејҸгҖҒе®ҡжңҹжӣҙжҚўејҸгҖҒйў‘з№ҒжӣҙжҚўејҸеҸҠеҚ•жҠӣејҸй•ңзүҮпјӣжҢүз…§й•ңзүҮз”ЁйҖ”пјҢеҸҜеҲҶдёәзҗғйқўй•ңгҖҒж•Је…үй•ңеҸҠеҸҢз„ҰжҲ–еӨҡз„Ұй•ңгҖӮ

йҡҗеҪўзңјй•ңзҡ„еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдәҢпјүиҙӯд№°жё йҒ“

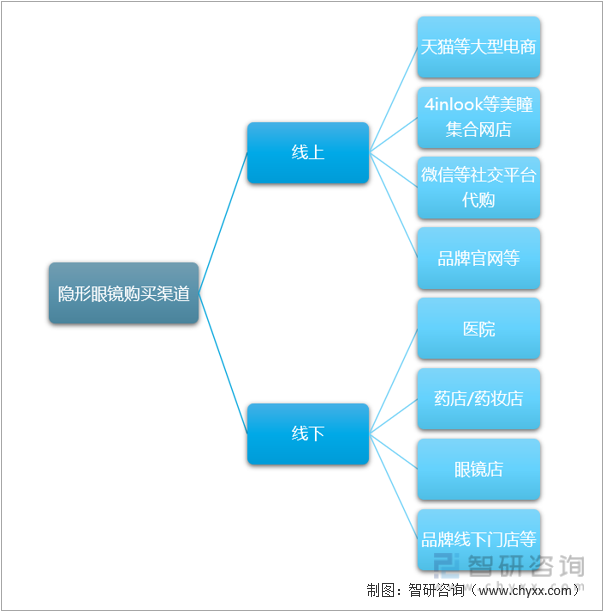

еҰӮд»ҠйҡҗеҪўзңјй•ңиҙӯд№°жё йҒ“еӨҡе…ғеҢ–пјҢзәҝдёҠзәҝдёӢзӣёиһҚеҗҲгҖӮзәҝдёҠиҙӯд№°жё йҒ“дё»иҰҒеҢ…жӢ¬еӨ©зҢ«зӯүеӨ§еһӢз”өе•ҶгҖҒ4inlookзӯүзҫҺзһійӣҶеҗҲзҪ‘еә—гҖҒеҫ®дҝЎзӯүзӨҫдәӨе№іеҸ°д»ЈиҙӯеҸҠе“ҒзүҢе®ҳзҪ‘зӯүпјӣзәҝдёӢиҙӯд№°жё йҒ“дё»иҰҒеҢ…жӢ¬еҢ»йҷўгҖҒиҚҜеә—/иҚҜеҰҶеә—гҖҒзңјй•ңеә—еҸҠе“ҒзүҢзәҝдёӢй—Ёеә—зӯүгҖӮ

йҡҗеҪўзңјй•ңиҙӯд№°жё йҒ“

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒйҡҗеҪўзңјй•ңдә§дёҡзӨҫдјҡзҺҜеўғеҲҶжһҗ

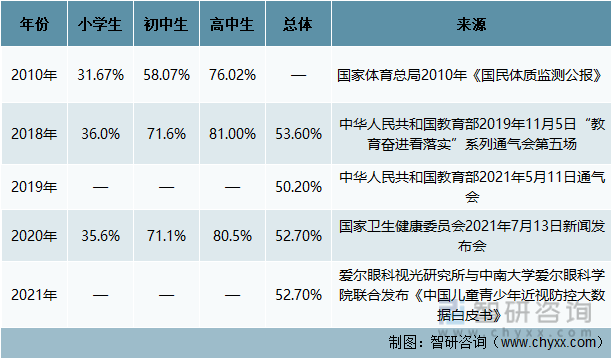

е„ҝз«Ҙйқ’е°‘е№ҙиҝ‘и§ҶйҳІжҺ§пјҢдёҖзӣҙд»ҘжқҘйғҪжҳҜеӣҪ家й«ҳеәҰйҮҚи§Ҷзҡ„дёҖ件еӨ§дәӢпјҢдёәжӯӨжңүе…ійғЁй—ЁеҮәеҸ°дәҶгҖҠз»јеҗҲйҳІжҺ§е„ҝз«Ҙйқ’е°‘е№ҙиҝ‘и§Ҷе®һж–Ҫж–№жЎҲгҖӢгҖҒгҖҠе„ҝз«Ҙйқ’е°‘е№ҙиҝ‘и§ҶйҳІжҺ§е…үжҳҺиЎҢеҠЁе·ҘдҪңж–№жЎҲпјҲ2021вҖ”2025е№ҙпјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–ж„Ҹи§ҒгҖӮдҪҶжҳҜпјҢжҲ‘еӣҪе„ҝз«Ҙйқ’е°‘е№ҙиҝ‘и§Ҷй—®йўҳд»Қ然дёҚе®№д№җи§ӮгҖӮ2010е№ҙпјҢжҲ‘еӣҪе°ҸеӯҰз”ҹиҝ‘и§ҶзҺҮдёә31пјҺ67пј…пјҢеҲқдёӯз”ҹдёә58пјҺ07пј…пјҢй«ҳдёӯз”ҹдёә76пјҺ02пј…гҖӮеҲ°дәҶ2020е№ҙпјҢжҲ‘еӣҪе°ҸеӯҰз”ҹиҝ‘и§ҶзҺҮиҫҫеҲ°35.6пј…пјҢеҲқдёӯз”ҹиҫҫеҲ°71.1пј…пјҢй«ҳдёӯз”ҹиҫҫеҲ°80.5пј…гҖӮ

е°ұж•°жҚ®жқҘзңӢпјҢдёӯеӣҪе„ҝз«Ҙйқ’е°‘е№ҙзҡ„иҝ‘и§ҶзҺҮиҝңй«ҳдәҺиӢұеӣҪгҖҒи¶ҠеҚ—зӯүеӣҪ家еӯҰз”ҹгҖӮжҚ®зҲұе°”зңјз§‘и§Ҷе…үз ”з©¶жүҖдёҺдёӯеҚ—еӨ§еӯҰзҲұе°”зңјз§‘еӯҰйҷўиҒ”еҗҲеҸ‘еёғзҡ„гҖҠдёӯеӣҪе„ҝз«Ҙйқ’е°‘е№ҙиҝ‘и§ҶйҳІжҺ§еӨ§ж•°жҚ®зҷҪзҡ®д№ҰгҖӢж•°жҚ®з»ҹи®ЎпјҢ2021е№ҙе…ЁеӣҪе„ҝз«Ҙйқ’е°‘е№ҙжҖ»дҪ“иҝ‘и§ҶзҺҮдёә52.7%пјҢиӢұеӣҪе„ҝз«Ҙйқ’е°‘е№ҙж•ҙдҪ“иҝ‘и§ҶзҺҮ36.7%пјҢи¶ҠеҚ—е„ҝз«Ҙйқ’е°‘е№ҙж•ҙдҪ“иҝ‘и§ҶзҺҮдёә46.1%гҖӮжҲ‘еӣҪеәһеӨ§зҡ„иҝ‘и§ҶзҫӨдҪ“пјҢеӮ¬з”ҹеҮәдәҶж—әзӣӣзҡ„йҡҗеҪўзңјй•ңйңҖжұӮгҖӮ

е„ҝз«Ҙйқ’е°‘е№ҙиҝ‘и§ҶзҺҮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒйҡҗеҪўзңјй•ңеҸ‘еұ•еҺҶзЁӢеҲҶжһҗ

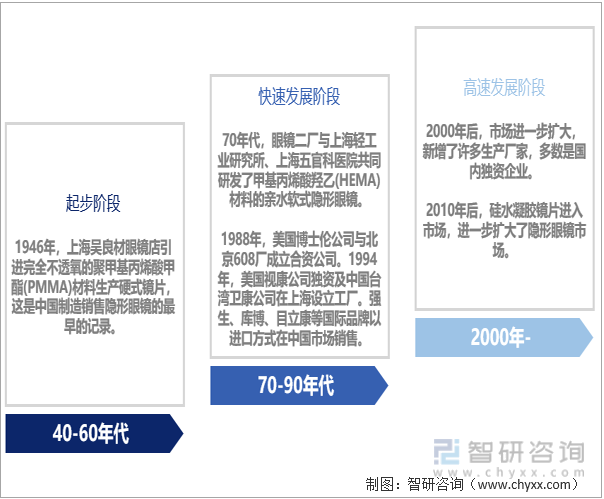

еӣһйЎҫжҲ‘еӣҪиҝ‘80е№ҙйҡҗеҪўзңјй•ңеҲ¶йҖ й”Җе”®еҺҶеҸІпјҢеҸҜеӨ§дҪ“еҲҶдёәиө·жӯҘгҖҒеҝ«йҖҹеҸ‘еұ•гҖҒй«ҳйҖҹеҸ‘еұ•дёүдёӘйҳ¶ж®өгҖӮд»Һ40е№ҙд»Јеј•иҝӣPMMAпјҢ70е№ҙд»ЈиҮӘдё»з ”еҸ‘HEMAеҺҹж–ҷпјҢ90е№ҙд»Јй”Җе”®зҡ„дё»жөҒдёәеӣҪйҷ…е“ҒзүҢпјҢ2000е№ҙеҗҺж–°еўһдәҶи®ёеӨҡз”ҹдә§еҺӮ家пјҢ2010е№ҙеҗҺзЎ…ж°ҙеҮқиғ¶й•ңзүҮиҝӣе…ҘеёӮеңәпјҢиҝӣдёҖжӯҘжү©еӨ§дәҶйҡҗеҪўзңјй•ңеёӮеңәгҖӮ

дёӯеӣҪйҡҗеҪўзңјй•ңеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒйҡҗеҪўзңјй•ңз”ҹдә§е·Ҙиүә

йҡҗеҪўзңјй•ңзҡ„дёүеӨ§з”ҹдә§е·ҘиүәеҲҶеҲ«жҳҜиҪҰеүҠгҖҒжЁЎеҺӢе’ҢзҰ»еҝғгҖӮжЁЎеҺӢе·Ҙиүәз”ҹдә§еҮәзҡ„й•ңзүҮзҹ«жӯЈж•Је…үиҫғеҘҪпјҢдё”зЎ¬еәҰжҜ”зҰ»еҝғеҘҪпјҢеӣ жӯӨиҫғжҳ“ж‘ҳжҲҙж“ҚдҪңгҖӮжӯӨеӨ–пјҢй•ңзүҮеҸӮж•°еҸҜжҺ§пјҢйҖӮеҗҲеӨ§жү№йҮҸз”ҹдә§пјҢжҳҜзӣ®еүҚиҪҜжҖ§йҡҗеҪўзңјй•ңжңҖдё»иҰҒзҡ„з”ҹдә§ж–№ејҸгҖӮ

йҡҗеҪўзңјй•ңз”ҹдә§е·Ҙиүә

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒйҡҗеҪўзңјй•ңдә§дёҡиҝҗиЎҢзҺ°зҠ¶

пјҲдёҖпјүдёӯеӣҪйҡҗеҪўзңјй•ңдә§йҮҸзЁіжӯҘдёҠеҚҮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖи§Ҷе…үеӯҰжҠҖжңҜгҖҒз”ҹзү©еҢ»иҚҜгҖҒж–°жқҗж–ҷзӯүйўҶеҹҹзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҸҠеҢ»з–—еҷЁжў°з”ҹдә§еҲ¶йҖ е·Ҙиүәж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪйҡҗеҪўзңјй•ңдә§е“ҒеңЁжҖ§иғҪгҖҒе®үе…ЁгҖҒиҲ’йҖӮеәҰзӯүж–№йқўйғҪеҮәзҺ°иҫғеӨ§зҡ„жҸҗеҚҮе’ҢиҝӣжӯҘпјҢдә§йҮҸд№ҹеңЁзЁіжӯҘдёҠеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2012е№ҙжҲ‘еӣҪйҡҗеҪўзңјй•ңдә§йҮҸдёә4.92дәҝзүҮпјҢ2021е№ҙеўһиҮі12.65дәҝзүҮгҖӮ

2012-2021е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңдә§йҮҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢ

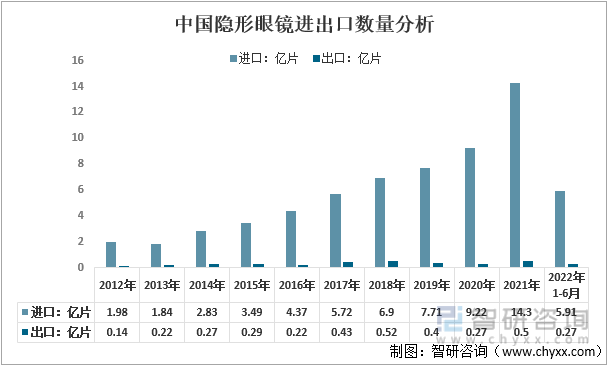

пјҲдәҢпјүдёӯеӣҪйҡҗеҪўзңјй•ңд»ҘиҝӣеҸЈдёәдё»

з”ұдәҺзӣ®еүҚеӣҪеҶ…зЎ…ж°ҙеҮқиғ¶йҡҗеҪўзңјй•ңз”ҹдә§еҺӮ家жһҒе°‘пјҢеӣ жӯӨдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮдё”йҡҸзқҖжҲ‘еӣҪйҡҗеҪўзңјй•ңдә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝӣеҸЈж•°йҮҸд№ҹеҝ«йҖҹдёҠеҚҮгҖӮж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪйҡҗеҪўзңјй•ңпјҲжө·е…ід»Јз Ғ900130пјүиҝӣеҸЈ14.3дәҝзүҮпјҢеҮәеҸЈ0.5дәҝзүҮпјӣ2022е№ҙ1-6жңҲпјҢжҲ‘еӣҪйҡҗеҪўзңјй•ңиҝӣеҸЈ5.91дәҝзүҮпјҢеҮәеҸЈ0.27дәҝзүҮгҖӮ

2012-2021е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиҝӣеҮәеҸЈж•°йҮҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…і

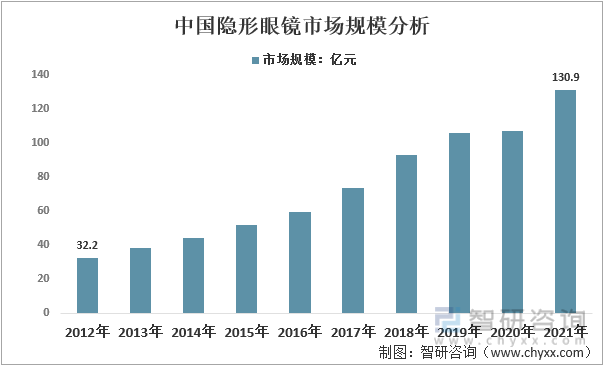

пјҲдёүпјүдёӯеӣҪйҡҗеҪўзңјй•ңеёӮеңә规模дёҚж–ӯжү©еӨ§

йҡҸзқҖзҺ°д»ЈзӨҫдјҡ科жҠҖзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңз”Ёзңјж—¶й—ҙзҡ„йҖҗжӯҘеўһй•ҝзӯүпјҢеҜјиҮҙеӯҳеңЁзңјз§‘и§ҶеҠӣзҹ«жӯЈйңҖжұӮзҡ„дәәзҫӨж•°йҮҸйҖҗжёҗеўһеӨ§пјҢе°Өе…¶жҳҜйқ’е°‘е№ҙдәәзҫӨж•°йҮҸжҝҖеўһгҖӮеҠ дёҠдәә们еңЁж»Ўи¶іеҹәжң¬зҡ„и§ҶеҠӣзҹ«жӯЈзҡ„еҗҢж—¶пјҢеҜ№дә§е“Ғзҡ„иҲ’йҖӮгҖҒдҫҝжҚ·е’ҢзҫҺи§ӮзӯүиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢйҡҗеҪўзңјй•ңзұ»дә§е“ҒжӯЈйҖҗжӯҘиҺ·еҫ—и§ҶеҠӣзҹ«жӯЈж¶Ҳиҙ№дәәзҫӨзҡ„и®ӨеҸҜпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮжҚ®з»ҹи®ЎпјҢ2012е№ҙжҲ‘еӣҪйҡҗеҪўзңјй•ңеёӮеңә规模дёә32.2дәҝе…ғпјҢ2021е№ҙеўһиҮі130.9дәҝе…ғгҖӮ

2012-2021е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңеёӮеңә规模еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

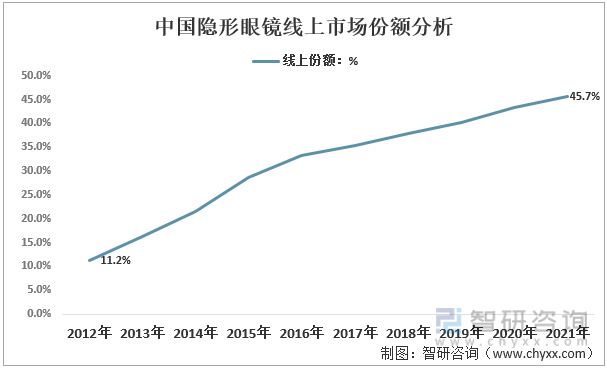

пјҲеӣӣпјүдёӯеӣҪйҡҗеҪўзңјй•ңзәҝдёҠй”Җе”®еҚ жҜ”йҖҗе№ҙеўһеҠ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҪ‘з»ңиҙӯзү©зҺҜеўғж—Ҙи¶Ӣе®Ңе–„пјҢеӣҪеҶ…зҪ‘з»ңиҙӯзү©е‘ҲзҺ°й«ҳйҖҹеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮ第49ж¬ЎгҖҠдёӯеӣҪдә’иҒ”зҪ‘з»ңеҸ‘еұ•зҠ¶еҶөз»ҹи®ЎжҠҘе‘ҠгҖӢжҳҫзӨәпјҢжҲӘиҮі2021е№ҙ12жңҲпјҢжҲ‘еӣҪзҪ‘民规模иҫҫ10.32дәҝпјҢиҫғ2020е№ҙ12жңҲеўһй•ҝ4296дёҮпјҢдә’иҒ”зҪ‘жҷ®еҸҠзҺҮиҫҫ73.0%гҖӮдә’иҒ”зҪ‘жҷ®еҸҠдҪҝеҫ—дә§е“ҒеӨҡз»ҙеәҰгҖҒе…Ёж–№дҪҚи§Ұиҫҫз”ЁжҲ·гҖӮдё”дёҺеӣҫд№ҰгҖҒжүӢжңәгҖҒз”өи„‘е•Ҷе“ҒзӣёдјјпјҢйҡҗеҪўзңјй•ңдёәж ҮеҮҶеҢ–дә§е“ҒпјҢз”ЁжҲ·еҸӘйңҖдәҶи§Јиҝ‘и§ҶеәҰж•°пјҢжҲ–ж №жҚ®зӣ®еүҚдҪ©жҲҙзҡ„йҡҗеҪўзңјй•ңе“ҒзүҢе’ҢеһӢеҸ·пјҢдҫҝеҸҜйЎәеҲ©еңЁзҪ‘дёҠи®ўиҙӯйҡҗеҪўзңјй•ңгҖӮиҝҷи®©йҡҗеҪўзңјй•ңзәҝдёҠй”Җе”®еҚ жҜ”дёҚж–ӯеўһеҠ пјҢ2012е№ҙд»…дёә11.2%пјҢ2021е№ҙеўһиҮі45.7%гҖӮ

2012-2021е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңзәҝдёҠеёӮеңәд»ҪйўқеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒйҡҗеҪўзңјй•ңдә§дёҡз«һдәүж јеұҖ

еҪ“еүҚйҡҗеҪўзңјй•ңе“ҒзүҢдё»иҰҒжңүеӣӣзұ»гҖӮдёҖжҳҜеӣҪйҷ…еӣӣеӨ§е“ҒзүҢпјҡејәз”ҹгҖҒеҚҡеЈ«дјҰгҖҒеә“еҚҡеҸҠзҲұе°”еә·пјҢжҺҢжҸЎеӨ§йғЁеҲҶзҡ„еёӮеңәеҚ жңүзҺҮпјҢдё”еңЁеҗ„ең°еҢәеқҮжӢҘжңүејәзғҲзҡ„е“ҒзүҢеҪўиұЎпјҢе…¶д»–з«һдәүиҖ…иҫғйҡҫдёҺд№ӢзӣёжҠ—иЎЎпјӣдәҢжҳҜеҸ°ж№ҫе“ҒзүҢпјҡдё»иҰҒеҢ…жӢ¬жө·жҳҢгҖҒжө·дҝӘжҒ©гҖҒжҷ¶зЎ•гҖҒеёқеә·е’ҢзҫҺиӢҘеә·зӯүпјҢз”ҹдә§иғҪеҠӣз§Ҝж·Җе·Ід№…пјҢ规模ж•Ҳеә”жҳҫи‘—пјӣдёүжҳҜж—Ҙйҹ©е“ҒзүҢпјҡдё»иҰҒеҢ…жӢ¬е®һзһігҖҒGEOеҸҠFomomyзӯүпјҢеҪ©зһідә§е“Ғдё°еҜҢпјҢи®ҫи®Ўе…ҲиҝӣпјӣеӣӣжҳҜеӣҪеҶ…е“ҒзүҢпјҡдё»иҰҒеҢ…жӢ¬еә·и§ҶиҫҫгҖҒз‘һе°”еә·зӯүдј з»ҹйҡҗеҪўзңјй•ңе“ҒзүҢе’ҢMOODYгҖҒCOFANCYзӯүж–°жҷӢзҫҺзһіе“ҒзүҢгҖӮдёӯеӣҪеёӮеңәе“ҒзүҢзҷҫ家дәүйёЈпјҢе“ҒзүҢе•Ҷеҝ…йЎ»йў‘з№ҒжҺЁеҮәж–°е“ҒжҲ–дёҺе…¶д»–дә§дёҡи·Ёз•ҢеҗҲдҪңпјҢд»ҘжҢҒз»ӯеҗёеј•ж¶Ҳиҙ№иҖ…гҖӮ

йҡҗеҪўзңјй•ңеёӮеңәдё»иҰҒеҸӮдёҺиҖ…

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е°ұйҮ‘еҸҜеӣҪйҷ…гҖҒжҷ¶зЎ•е…үеӯҰе’ҢзІҫеҚҺе…үеӯҰдёү家дёҠеёӮйҡҗеҪўзңјй•ңдјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢйҮ‘еҸҜеӣҪйҷ…д»ҘдёӯеӣҪеӨ§йҷҶдёәдё»иҰҒй”Җе”®еёӮеңәпјҢдёәдёӯеӣҪйҡҗеҪўзңјй•ңеёӮеңәзҡ„йҫҷеӨҙеҺӮе•ҶпјҢж——дёӢе“ҒзүҢжңүжө·жҳҢгҖҒжө·дҝӘжҒ©пјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә20.57дәҝе…ғгҖӮжҷ¶зЎ•е…үеӯҰд»ҘеҸ°ж№ҫзЁіеӣәзҡ„е“ҒзүҢеҹәзЎҖеҸҠиЎҢй”Җз»ҸйӘҢеә”з”ЁиҮідёӯеӣҪеӨ§йҷҶпјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә12.93дәҝе…ғпјӣзІҫеҚҺе…үеӯҰжҲҗз«ӢдәҺ1986е№ҙпјҢдёәеҸ°ж№ҫжңҖж—©и·Ёи¶іеӣҪйҷ…еёӮеңәд№ӢйҡҗеҪўзңјй•ңеҲ¶йҖ еҸҠй”Җе”®жңҚеҠЎеҺӮе•ҶпјҢеҰӮд»ҠдёҚд»…дә§й”ҖеңЁеҸ°ж№ҫеёӮеңәдҪ”жңүйўҶе…Ҳең°дҪҚпјҢжӣҙжӢҘжңүе®Ңж•ҙзҡ„欧зҫҺеҸҠеӨ§йҷҶиЎҢй”ҖеӣўйҳҹпјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә12.48дәҝе…ғгҖӮ

йғЁеҲҶдёҠеёӮйҡҗеҪўзңјй•ңдјҒдёҡз»ҸиҗҘжғ…еҶөеҜ№жҜ”еҲҶжһҗпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒйҡҗеҪўзңјй•ңдә§дёҡеҸ‘еұ•и¶ӢеҠҝ

пјҲдёҖпјүж—ҘжҠӣи¶ҠжқҘи¶ҠеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗ

еңЁй…ҚжҲҙйҡҗеҪўзңјй•ңж—¶пјҢдәәзңјжіӘж¶Ідёӯзҡ„жҲҗеҲҶгҖҒеҲҶжіҢзү©гҖҒеӨ–йғЁзҺҜеўғдёӯзҡ„жқӮиҙЁжҲ–иҖ…ејӮзү©йғҪдјҡж— еҸҜйҒҝе…Қең°йҷ„зқҖеңЁй•ңзүҮдёҠеҪўжҲҗжІүж·Җзү©пјҢдёҚд»…еҪұе“ҚдҪ©жҲҙиҲ’йҖӮжҖ§пјҢиҖҢдё”еҪұе“ҚзңјзқӣеҒҘеә·гҖӮеҰӮд»ҠпјҢжӣҙжҚўе‘Ёжңҹи¶ҠзҹӯпјҢй…ҚжҲҙи¶ҠеҒҘеә·пјҢе·ІжҲҗдёәе…ЁзҗғеҢ»еӯҰз•Ңе’Ңи§Ҷе…үз•ҢиҫҫжҲҗзҡ„е…ұиҜҶпјҢж¶Ҳиҙ№иҖ…д№ҹдҪ“зҺ°еҮәеҜ№и¶ҠвҖңзҹӯвҖқи¶ҠеҒҘеә·зҡ„ж·ұеҲ»и®ӨзҹҘгҖӮжӯӨеӨ–пјҢж—ҘжҠӣдҪңдёәдёҖж¬ЎжҖ§ж¶Ҳиҙ№е“ҒпјҢж— йңҖжё…жҙ—е…»жҠӨпјҢе…·жңүжӣҙдҫҝдәҺжҗәеёҰзӯүдјҳеҠҝпјҢи¶ҠжқҘи¶ҠеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮ

пјҲдәҢпјүеҪ©иүІйҡҗеҪўзңјй•ңйңҖжұӮжү©еӨ§

еҪ©иүІйҡҗеҪўзңјй•ңеӣ е…·жңүж”ҫеӨ§зһіеӯ”гҖҒзҫҺеҢ–еҸҢзңјзҡ„зӮ№зқӣж•Ҳз”ЁпјҢдё”иғҪе…јйЎҫйқһиҝ‘и§ҶдәәзҫӨпјҢйўҮеҸ—е№ҙиҪ»дәәзҡ„йқ’зқҗгҖӮжӯӨеӨ–пјҢеҪ©иүІйҡҗеҪўзңјй•ңд№ҹиў«и§Ҷдёәж•ҙдҪ“еҰҶе®№зҡ„дёҖйғЁеҲҶпјҢеҚіеҪ©еҰҶз”ЁжҲ·ејҖе§Ӣд№ жғҜдәҺз»“еҗҲжңҚиЈ…гҖҒеҸ‘йҘ°дёҺж•ҙдҪ“еҰҶе®№жқҘжҢ‘йҖүзӣёеҫ—зӣҠеҪ°зҡ„еҪ©иүІйҡҗеҪўзңјй•ңпјҢиҝҷдјҡиҝӣдёҖжӯҘжҸҗеҚҮеҪ©иүІйҡҗеҪўзңјй•ңе“Ғзұ»зҡ„жё—йҖҸзҺҮе’Ңеўһй•ҝжҪңеҠӣпјҢжҝҖеҸ‘е·ЁеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲдёүпјүжӣҙеӨҡеҠҹиғҪжҖ§йҡҗеҪўзңјй•ңдёҚж–ӯејҖеҸ‘

йҡҸзқҖйҡҗеҪўзңјй•ңжқҗж–ҷзҡ„дёҚж–ӯиҝӣжӯҘгҖҒеҠҹиғҪзҡ„дёҚж–ӯжӣҙж–°пјҢе…¶еңЁзҹ«жӯЈи§ҶеҠӣгҖҒзҫҺе®№гҖҒжІ»з–—е’ҢиҜҠж–ӯзӯүйўҶеҹҹжӣҙеӨҡзҡ„жҪңеҠӣжңүеҫ…ејҖеҸ‘гҖӮзҺ°йҳ¶ж®өпјҢе·ІйҷҶз»ӯеҮәзҺ°жҠ—иҸҢйҡҗеҪўзңјй•ңгҖҒиҚҜзү©зј“йҮҠйҡҗеҪўзңјй•ңгҖҒд»ҝз”ҹйҡҗеҪўзңјй•ңгҖҒиҝ‘и§ҶйҳІжҺ§йҡҗеҪўзңјй•ңгҖҒй«ҳжҠҖжңҜжҷәиғҪйҡҗеҪўзңјй•ңзӯүгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«дёӯеӣҪйҡҗеҪўзңјй•ңе“ҒзүҢдјҒдёҡз«һдәүеҠӣеҸҠе…ій”®жҖ§ж•°жҚ®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеұ•жңӣпјҢ2024-2030е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡзӨҫдјҡзҺҜеўғгҖҒеҸ‘еұ•еҺҶзЁӢгҖҒеёӮеңәдҫӣйңҖгҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйҡҗеҪўзңјй•ңиЎҢдёҡеҸ‘еұ•и§„жЁЎеҸҠиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)