дёҖгҖҒиЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

з”ІйҶҮиЎҢдёҡеұһдәҺе…ёеһӢзҡ„иө„жәҗеҜҶйӣҶеһӢе’ҢеёӮеңәеҜҶйӣҶеһӢиЎҢдёҡпјҢеҸ—еҲ¶дәҺиө„жәҗзҰҖиөӢеҸҠз»“жһ„еӣ зҙ пјҢз”ұдәҺдёӯеӣҪз”ІйҶҮиЎҢдёҡиҝ‘80%е·ҰеҸізҡ„з”ҹдә§еҺҹж–ҷжҳҜз…ӨзӮӯиө„жәҗпјҢз…ӨеҲ¶з”ІйҶҮжҲҗдёәдёӯеӣҪз”ІйҶҮиЎҢдёҡдёӯз”ІйҶҮдё»иҰҒз”ҹдә§е·ҘиүәпјҢеӣ жӯӨпјҢдёӯеӣҪзҡ„иҘҝеҢ—ең°еҢәз”ІйҶҮдә§иғҪеңЁдёӯеӣҪеӣҪеҶ…еҚ жңүз»қеҜ№дјҳеҠҝгҖӮз…ӨеҲ¶з”ІйҶҮиЎҢдёҡдёҠжёёжҳҜз…ӨзӮӯиЎҢдёҡпјҢд»ҘеҸҠеӨ©з„¶ж°”гҖҒз”өеҠӣзӯүиғҪжәҗиЎҢдёҡгҖӮ

з…ӨеҲ¶з”ІйҶҮиЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”ІйҶҮжҳҜз»“жһ„жңҖдёәз®ҖеҚ•зҡ„йҘұе’ҢдёҖе…ғйҶҮпјҢдёӢжёёеә”з”Ёе№ҝжіӣпјҢжҳҜйҮҚиҰҒзҡ„еҹәзЎҖеҢ–е·ҘеҺҹж–ҷд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪж–°еһӢз…Өж°”еҢ–жҠҖжңҜзҡ„йҖҗжӯҘеҸ‘еұ•пјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеҸ‘еұ•жӣҙдёәжҲҗзҶҹгҖӮ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

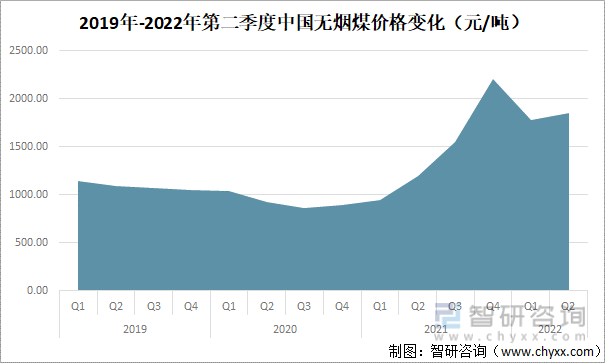

ж— зғҹз…ӨжҳҜз…ӨеҲ¶з”ІйҶҮдҪҝз”ЁиҫғеӨҡзҡ„еҺҹж–ҷз…Өиө„жәҗпјҢе…¶еёӮеңәд»·ж јиҝҗиЎҢжғ…еҶөеҜ№дёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеҪұе“ҚйҮҚеӨ§гҖӮ2021е№ҙжқҘпјҢдёӯеӣҪж— зғҹз…ӨеёӮеңәд»·ж јдёҖи·ҜдёҠжү¬пјӣеҲ°2021е№ҙжң«иҫҫиҝ‘е№ҙжқҘд»·ж јжһҒзӮ№2209.8е…ғ/еҗЁпјҢдёҺ2019е№ҙеҲқд»·ж јзӣёжҜ”пјҢд»·ж јеўһй•ҝиҝ‘дёҖеҖҚгҖӮ2022е№ҙ1-6жңҲпјҢдёӯеӣҪж— зғҹз…Өд»·ж јжңүжүҖдёӢйҷҚпјҢдҪҶд»ҚеӨ„дәҺй«ҳдҪҚиҝҗиЎҢгҖӮ

2019е№ҙ-2022е№ҙ第дәҢеӯЈеәҰдёӯеӣҪж— зғҹз…Өд»·ж јеҸҳеҢ–пјҲе…ғ/еҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

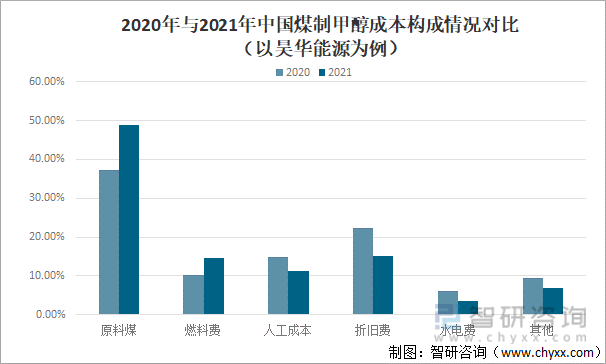

еңЁз…ӨеҲ¶з”ІйҶҮиЎҢдёҡз”ҹдә§иҝҮзЁӢиғҪиҖ—иҫғеӨ§пјҢиЎҢдёҡеҜ№иғҪжәҗдҫқиө–еәҰй«ҳпјҢеҰӮзҮғж–ҷз…ӨгҖҒз”өеҠӣиө„жәҗгҖҒеӨ©з„¶ж°”зӯүгҖӮеӣ жӯӨдёӯеӣҪиғҪжәҗзҡ„еёӮеңәдҫӣз»ҷжғ…еҶөеҸҠе…¶д»·ж јжіўеҠЁжҳҜдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҪұе“ҚжҢҮж Үд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢеҸ—еӣҪйҷ…еҪўеҠҝеҪұе“ҚпјҢдёӯеӣҪеҗ„йЎ№еӨ§е®—иҙ§зү©гҖҒиғҪжәҗдәӨжҳ“д»·ж јжҢҒз»ӯдёҠж¶ЁпјҢеҜјиҮҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡз”ҹдә§иҝҮзЁӢдёӯзҮғж–ҷж¶ҲиҖ—жҲҗжң¬еӨ§е№…дёҠж¶ЁгҖӮ2021е№ҙпјҢеңЁз…ӨеҲ¶з”ІйҶҮжҖ»з”ҹдә§жҲҗжң¬дёҠж¶Ёзҡ„жғ…еҶөдёӢпјҢдёӯеӣҪдјҒдёҡз…ӨеҲ¶з”ІйҶҮз”ҹдә§ж¶ҲиҖ—зҡ„еҺҹж–ҷжҲҗжң¬еҸҠзҮғж–ҷжҲҗжң¬еҚ жҜ”зҡҶеҗҢжҜ”дёҠж¶ЁгҖӮ

2020е№ҙдёҺ2021е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮжҲҗжң¬жһ„жҲҗжғ…еҶөеҜ№жҜ”пјҲд»ҘжҳҠеҚҺиғҪжәҗдёәдҫӢпјү

дёүгҖҒдә§дёҡй“ҫдёӯжёёиЎҢдёҡеҲҶжһҗ

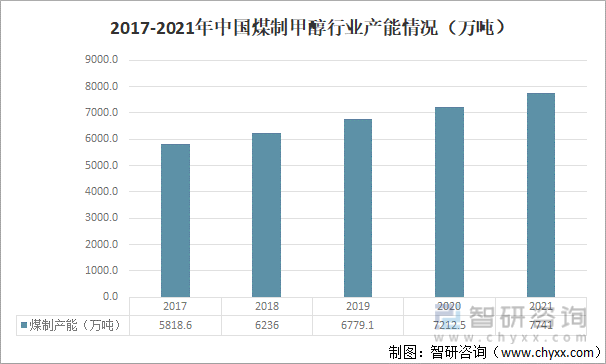

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪж–°еһӢз…Өж°”еҢ–жҠҖжңҜйҖҗжӯҘеҸ‘еұ•пјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮз”ҹдә§иЈ…зҪ®е»әи®ҫйҖҗе№ҙеўһеҠ пјҢз…ӨеҲ¶з”ІйҶҮз”ҹдә§иғҪеҠӣйҖҗе№ҙжҸҗеҚҮгҖӮ2021е№ҙпјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮе·Ҙиүәдә§иғҪ规模иҫҫ7741дёҮеҗЁ/е№ҙпјҢеҗҢжҜ”еўһеҠ 7.33%гҖӮ

2017-2021е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡдә§иғҪжғ…еҶөпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

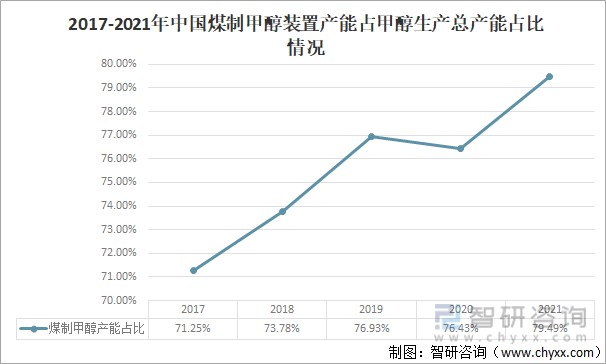

иҝ‘е№ҙжқҘпјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЈ…зҪ®дә§иғҪеҚ дёӯеӣҪз”ІйҶҮз”ҹдә§дә§иғҪжҜ”дҫӢйҖҗе№ҙжҸҗеҚҮгҖӮ2021е№ҙпјҢдёӯеӣҪз”ІйҶҮз”ҹдә§жңүж•Ҳдә§иғҪдёә9738.5дёҮеҗЁ/е№ҙпјҢе…¶дёӯпјҢз…ӨеҲ¶з”ІйҶҮиЈ…зҪ®дә§иғҪеҚ жҜ”иҝ‘80%пјҢжҜ”2017е№ҙеҚ жҜ”еӨҡиҝ‘8дёӘзҷҫеҲҶзӮ№гҖӮдёӯеӣҪз”ІйҶҮз”ҹдә§дә§иғҪ规模жү©еӨ§пјҢдё»иҰҒжқҘиҮӘдәҺдёӯеӣҪз…ӨеҲ¶з”ІйҶҮдә§иғҪзҡ„еўһеҠ гҖӮ

2017-2021е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЈ…зҪ®дә§иғҪеҚ з”ІйҶҮз”ҹдә§жҖ»дә§иғҪеҚ жҜ”жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

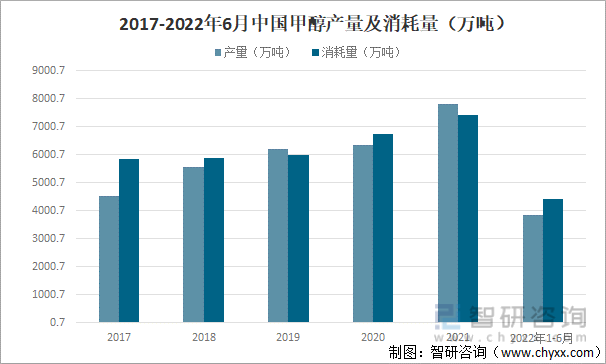

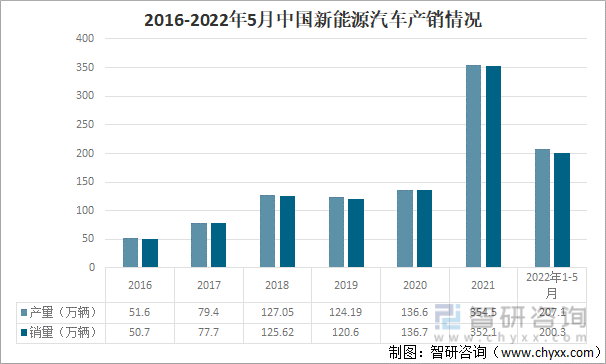

иҝ‘е№ҙжқҘпјҢдёӯеӣҪеёӮеңәеҜ№з”ІйҶҮйңҖжұӮйҖҗе№ҙеўһеӨ§пјҢ2021е№ҙпјҢдёӯеӣҪж¶ҲиҖ—з”ІйҶҮзәҰ7439дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ10%е·ҰеҸігҖӮйҡҸзқҖдёӯеӣҪз”ІйҶҮдёӢжёёеёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ еҸҠдёӯеӣҪз”ІйҶҮз”ҹдә§иғҪеҠӣзҡ„жҸҗй«ҳпјҢдёӯеӣҪз”ІйҶҮдә§йҮҸйҖҗе№ҙеўһеҠ пјҢ2021е№ҙпјҢдёӯеӣҪе…ұз”ҹдә§7816.38дёҮеҗЁз”ІйҶҮпјҢе…¶дёӯз…ӨеҲ¶з”ІйҶҮдә§йҮҸдёә6650.1дёҮеҗЁпјҢеҚ жҜ”иҫҫ85%пјҢз…ӨеҲ¶з”ІйҶҮеңЁдёӯеӣҪз”ІйҶҮиЎҢдёҡдёӯеҚ жҜ”йҖҗе№ҙжү©еӨ§гҖӮ

2017-2022е№ҙ6жңҲдёӯеӣҪз”ІйҶҮдә§йҮҸеҸҠж¶ҲиҖ—йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

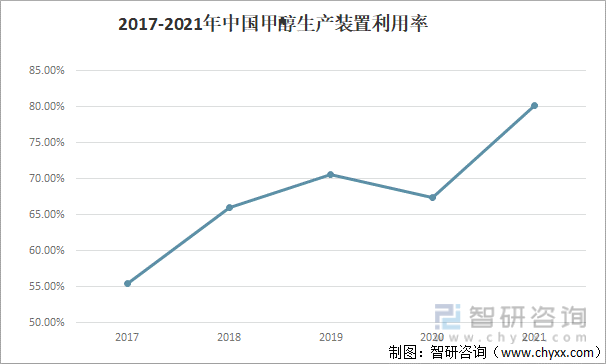

ж №жҚ®дёӯеӣҪз”ІйҶҮдә§иғҪеҸҠз”ҹдә§жғ…еҶөпјҢеҸҜзҹҘдёӯеӣҪз”ІйҶҮз”ҹдә§дә§иғҪеҲ©з”ЁзҺҮйҖҗе№ҙеўһеҠ пјҢ2021е№ҙдёӯеӣҪз”ІйҶҮз”ҹдә§иЈ…зҪ®дә§иғҪеҲ©з”ЁзҺҮеўһиҮі80%е·ҰеҸіпјҢз…ӨеҲ¶з”ІйҶҮз”ҹдә§иЈ…зҪ®дә§иғҪеҲ©з”ЁзҺҮиҫҫ85%гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪз”ІйҶҮз”ҹдә§дә§иғҪеҲ©з”ЁзҺҮиҷҪжңүжҸҗеҚҮпјҢдҪҶж•ҙдҪ“жқҘиҜҙпјҢз”ұдәҺдёӢжёёйңҖжұӮдёҚи¶іпјҢиЎҢдёҡеҶ…дә§иғҪдҫқж—§иҝҮеү©пјӣз”ұдәҺдёӯеӣҪеҜҢз…Өиҙ«жІ№е°‘ж°”зҡ„иө„жәҗз»“жһ„пјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖҒдә§иғҪжҢҒз»ӯеўһеҠ пјҢиҖҢз”ІйҶҮе…¶д»–з”ҹдә§е·ҘиүәиЈ…зҪ®пјҢеҰӮеӨ©з„¶ж°”еҲ¶з”ІйҶҮгҖҒз„ҰзӮүз…Өж°”еҲ¶з”ІйҶҮзӯүпјҢдә§иғҪжҢҒз»ӯдёӢйҷҚпјҢз…ӨеҲ¶з”ІйҶҮең°дҪҚдҫқж—§зЁіеӣәгҖӮ

2017-2021е№ҙдёӯеӣҪз”ІйҶҮз”ҹдә§иЈ…зҪ®еҲ©з”ЁзҺҮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

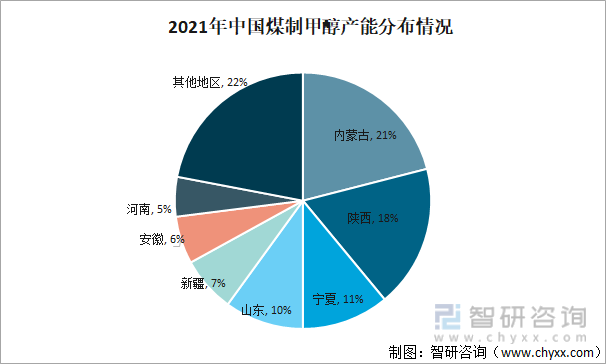

еҸ–еҶідәҺдёӯеӣҪз”ІйҶҮз”ҹдә§е·ҘиүәеҸҠиө„жәҗеҲҶеёғзӯүеӣ зҙ пјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡдә§иғҪдё»иҰҒеҲҶеёғеңЁеҶ…и’ҷеҸӨгҖҒйҷ•иҘҝгҖҒе®ҒеӨҸгҖҒеұұдёңгҖҒж–°з–Ҷзӯүз…Өзҹҝиө„жәҗдё°еҜҢгҖҒз…Өзҹҝе·ҘдёҡеҸ‘еұ•е®һеҠӣиҫғејәзҡ„ең°еҢәгҖӮ

2021е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮдә§иғҪеҲҶеёғжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

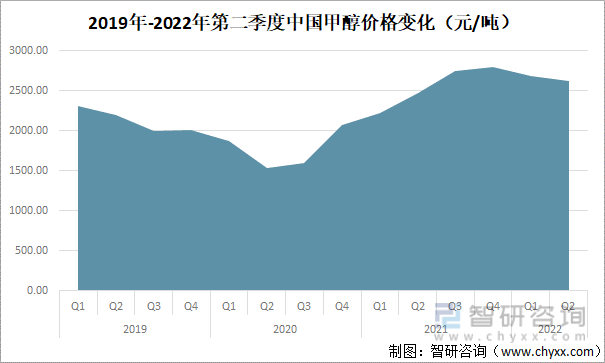

з”ұдәҺдёҠжёёз…ӨзӮӯиө„жәҗеҸҠеӨ©з„¶ж°”зӯүиғҪжәҗд»·ж јзҡ„еӨ§е№…дёҠж¶ЁгҖҒжҢҒз»ӯй«ҳдҪҚиҝҗиЎҢпјҢеҜјиҮҙдёӯеӣҪеёӮеңәзҡ„з”ІйҶҮд»·ж јиҮӘ2019е№ҙд»ҘжқҘеҚ•д»·жіўеҠЁдёҠж¶ЁзәҰ300е…ғ/еҗЁпјҢдё”з”ІйҶҮеёӮеңәд»·ж јзӣ®еүҚдҫқж—§жҢҒз»ӯиҝҗиЎҢгҖӮ

2019е№ҙ-2022е№ҙ第дәҢеӯЈеәҰдёӯеӣҪз”ІйҶҮд»·ж јеҸҳеҢ–пјҲе…ғ/еҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдә§дёҡдёӢжёёеә”з”ЁеҲҶжһҗ

з”ІйҶҮжҳҜеҢ–е·ҘдёҡжңҖеҹәзЎҖзҡ„еҢ–е·ҘеҺҹж–ҷд№ӢдёҖпјҢеңЁеҢ–е·ҘиЎҢдёҡдёӢжёёдә§е“Ғз§Қзұ»е№ҝжіӣпјҢеҰӮдј з»ҹзҡ„дёӢжёёеҠ е·Ҙдә§е“Ғз”ІйҶӣгҖҒдәҢз”ІйҶҡпјҲDMEпјүзӯүгҖӮе…¶дёӯз”ІйҶӣжҳҜз”ІйҶҮжңҖйҮҚиҰҒзҡ„дёӢжёёдә§е“Ғд№ӢдёҖпјҢд№ҹжҳҜжңҖйҮҚиҰҒзҡ„еҹәжң¬жңүжңәеҢ–е·ҘеҺҹж–ҷд№ӢдёҖпјҢе…¶жңҖеӨ§зҡ„з”ЁйҖ”жҳҜз”ЁдҪңз”ҹдә§й…ҡйҶӣж ‘и„ӮдёҺзІҳеҗҲеүӮеҸҠе…¶е®ғжңүжңәеҢ–еӯҰжҷ¶гҖӮе°ұзӣ®еүҚдёӯеӣҪз”ІйҶҮдёӢжёёйңҖжұӮжғ…еҶөиҖҢиЁҖпјҢеҰӮз”ІйҶӣзӯүдј з»ҹз”ІйҶҮеҠ е·ҘеҢ–е·Ҙдә§е“Ғж— жі•и§ЈеҶідёӯеӣҪз”ІйҶӣдә§иғҪиҝҮеү©зҡ„й—®йўҳгҖӮеӣ жӯӨпјҢз”ІйҶҮзҡ„ж–°е…ҙдёӢжёёеә”з”Ёдә§е“ҒпјҢеҰӮз”ІйҶҮзҮғж–ҷгҖҒзҮғж–ҷз”өжұ гҖҒз”ҹзү©жҹҙжІ№зӯүпјҢжүҚжҳҜдёӯеӣҪз”ІйҶҮиЎҢдёҡжңӘжқҘеҸ‘еұ•ж–№еҗ‘гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеёӮеңәеҸ‘еұ•и°ғз ”еҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

з”ІйҶҮзҡ„ж–°е…ҙеҠ е·Ҙдә§е“Ғз”ІйҶҮзҮғж–ҷгҖҒзҮғж–ҷз”өжұ гҖҒз”ҹзү©жҹҙжІ№зӯүзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹеңЁдәҺжұҪиҪҰгҖҒиҙ§иҪҰгҖҒйЈһжңәзӯүйңҖиҰҒзҮғж–ҷеҠЁеҠӣзҡ„иЎҢдёҡпјҢеҸҜд»ҘдҪңдёәдј з»ҹзҮғж–ҷзҡ„жӣҝд»Је“ҒдҪҝз”ЁгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪж”ҝеәңеҠ еӨ§зҺҜеўғжІ»зҗҶгҖҒзӣ‘з®ЎеҠӣеәҰпјҢйј“еҠұж–°иғҪжәҗз ”еҸ‘дҪҝз”ЁпјҢд»Ҙжңҹд»ЈжӣҝжұҪжІ№гҖҒжҹҙжІ№зӯүдј з»ҹиғҪжәҗзҡ„дҪҝз”ЁпјҢзј“и§ЈиғҪжәҗзҙ§еј пјҢдҝқжҠӨзҺҜеўғгҖӮеӣ жӯӨпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪеӨ§еҠӣж”ҜжҢҒж–°иғҪжәҗжұҪиҪҰз ”еҸ‘пјҢеҠ еӨ§иЎҢдёҡиЎҘиҙҙеҠӣеәҰпјҢе…ЁеҠӣжҺЁе№ҝж–°иғҪжәҗжұҪиҪҰдҪҝз”ЁгҖӮ2021е№ҙпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡдә§й”Җжғ…еҶөеҗҢжҜ”зҲҶеҸ‘ејҸеўһй•ҝ1.5еҖҚгҖӮдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪпјҢж„Ҹе‘ідёӯеӣҪз”ІйҶҮз»Ҳз«Ҝеә”з”ЁеҸ‘еұ•е·ЁеӨ§гҖӮ

2016-2022е№ҙ5жңҲдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”Җжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡйҮҚзӮ№дјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗпјҢдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡжҠ•иө„жңәдјҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдјҒдёҡеҲ©ж¶ҰжҢҒз»ӯдёӢи·ҢпјҢж–°иғҪжәҗдә§дёҡжҢҒз»ӯеҸ‘еұ•дёәиЎҢдёҡжіЁе…Ҙж–°еҠЁеҠӣ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз…ӨеҲ¶з”ІйҶҮиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеҺҹжқҗж–ҷд»·ж јжіўеҠЁиҫғеӨ§пјҢеә”з”ЁеёӮеңәз©әй—ҙеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)