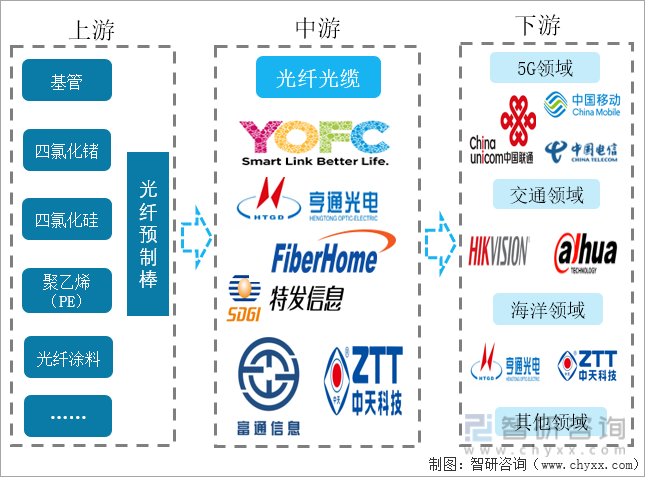

дёҖгҖҒдә§дёҡй“ҫжҰӮиҝ°

е…үзәӨе…үзјҶжҳҜдёҖз§ҚпјҢз”ұдёӨдёӘжҲ–еӨҡдёӘзҺ»з’ғжҲ–иҠҜз»„жҲҗпјҢиҝҷдәӣе…үзәӨиҠҜдҪҚдәҺдҝқжҠӨжҖ§зҡ„иҰҶеұӮеҶ…пјҢз”ұеЎ‘ж–ҷPVCеӨ–йғЁеҘ—з®ЎиҰҶзӣ–пјҢжІҝеҶ…йғЁе…үзәӨиҝӣиЎҢзҡ„дҝЎеҸ·дј иҫ“дёҖиҲ¬дҪҝз”ЁзәўеӨ–зәҝгҖӮжҳҜзҺ°д»ЈдҝЎжҒҜдј иҫ“зҡ„йҮҚиҰҒж–№ејҸд№ӢдёҖпјҢе…¶е…·жңүе®№йҮҸеӨ§гҖҒдёӯ继и·қзҰ»й•ҝгҖҒдҝқеҜҶжҖ§еҘҪгҖҒдёҚеҸ—з”өзЈҒе№Іжү°е’ҢиҠӮзңҒй“ңжқҗзӯүдјҳзӮ№гҖӮ

е…үзәӨе…үзјҶдә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷеҢ…жӢ¬еҹәз®ЎгҖҒй«ҳзәҜеӣӣж°ҜеҢ–й”—гҖҒй«ҳзәҜеӣӣж°ҜеҢ–зЎ…гҖҒPEжқҗж–ҷе’Ңе…үзәӨж¶Ӯж–ҷзӯүпјҢйҖҡиҝҮеҠ е·ҘеҲ¶жҲҗе…үзәӨйў„еҲ¶жЈ’пјӣе…үзәӨйў„еҲ¶жЈ’жҳҜеҲ¶йҖ е…үзәӨзҡ„ж ёеҝғеҺҹжқҗж–ҷпјҢе…¶йҖҡиҝҮеҠ зғӯжӢүдёқзӯүе·ҘиүәеҲ¶жҲҗе…үзәӨпјҢе…үзәӨеҶҚз»ҸиҝҮж¶ӮиҰҶе’ҢеҘ—з®ЎеҲ¶жҲҗе…үзјҶпјӣе…үзәӨе…үзјҶдё»иҰҒиҝҗз”ЁдәҺдҝЎжҒҜдә§дёҡпјҢе…¶дёӢжёёйўҶеҹҹеҢ…жӢ¬5GйўҶеҹҹгҖҒдәӨйҖҡйўҶеҹҹгҖҒжө·жҙӢйўҶеҹҹд»ҘеҸҠе…¶д»–йўҶеҹҹзӯүгҖӮ

е…үзәӨе…үзјҶдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

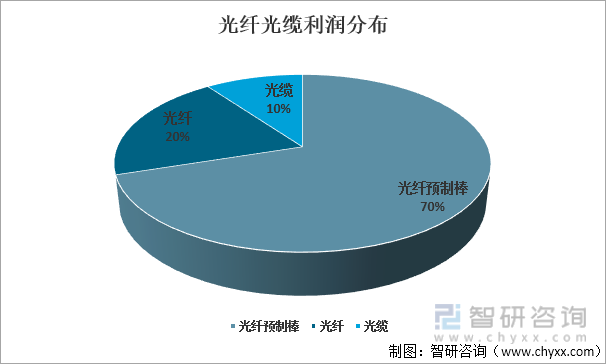

еңЁе…үзәӨе…үзјҶиЎҢдёҡдёӯпјҢе…үзәӨйў„еҲ¶жЈ’гҖҒе…үзәӨгҖҒе…үзјҶжүҖеҚ ж•ҙдёӘиЎҢдёҡй“ҫзҡ„еҲ©ж¶ҰеҲҶеҲ«дёә70%гҖҒ20%гҖҒ10%пјҢз”ҹдә§е…үзәӨйў„еҲ¶жЈ’зҡ„еҲ©ж¶Ұиҝңи¶…з”ҹдә§е…үзәӨе’Ңе…үзјҶзҡ„еҲ©ж¶ҰгҖӮ

е…үзәӨе…үзјҶеҲ©ж¶ҰеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёдә§дёҡеҲҶжһҗ

пјҲз®Җз§°е…үжЈ’пјүиў«дёҡз•ҢиӘүдёәдә§дёҡ"зҡҮеҶ дёҠзҡ„жҳҺзҸ "гҖӮзҡ„е…ій”®жҳҜе…үзәӨпјҢиҖҢе…үзәӨзҡ„жҜҚдҪ“е’Ң瓶йўҲжҳҜе…үжЈ’гҖӮзҡ„з”ҹдә§жҳҜеӣҪеҶ…е…үзәӨдјҒдёҡзҡ„瓶йўҲпјҢеҲ¶жЈ’зҡ„дё»жөҒз”ҹдә§жҠҖжңҜеҲҶеҲ«иў«еә·е®ҒгҖҒеҸӨжІігҖҒдҝЎи¶Ҡе’Ңйҳҝе°”еҚЎзү№зӯүеӣҪйҷ…еӨ§еҺӮжҺҢжҸЎе№¶е®һиЎҢжҠҖжңҜе°Ғй”ҒпјҢеҜјиҮҙжҲ‘еӣҪжҜҸе№ҙйңҖиҰҒиҝӣеҸЈеӨ§йҮҸе…үжЈ’гҖӮ2015е№ҙе•ҶеҠЎйғЁи®Өе®ҡж—Ҙжң¬е’ҢзҫҺеӣҪзҡ„иҝӣеҸЈе…үзәӨйў„еҲ¶жЈ’еӯҳеңЁеҖҫй”ҖпјҢеҜјиҮҙдёӯеӣҪеӣҪеҶ…е…үжЈ’дә§дёҡеҸ—еҲ°дәҶжҚҹе®іеЁҒиғҒпјҢеҜ№иҜҘдә§е“Ғе®һж–ҪеҸҚеҖҫй”ҖжҺӘж–ҪгҖӮдёәжү“з ҙе…үжЈ’еҲ¶зәҰжҲ‘еӣҪе…үзәӨдә§дёҡеҸ‘еұ•зҡ„иў«еҠЁеұҖйқўпјҢеӣҪ家еҜ№иҜҘиЎҢдёҡз»ҷдәҲдәҶеӨ§еҠӣж”ҜжҢҒпјҢжҲ‘еӣҪзҡ„еҮ дёӘдё»иҰҒе…үзәӨз”ҹдә§дјҒдёҡй•ҝйЈһгҖҒзғҪзҒ«гҖҒеҜҢйҖҡгҖҒдәЁйҖҡгҖҒдёӯеӨ©йғҪеҠ еӨ§дәҶеҜ№е…үжЈ’зҡ„з ”еҸ‘еҠӣеәҰгҖӮ

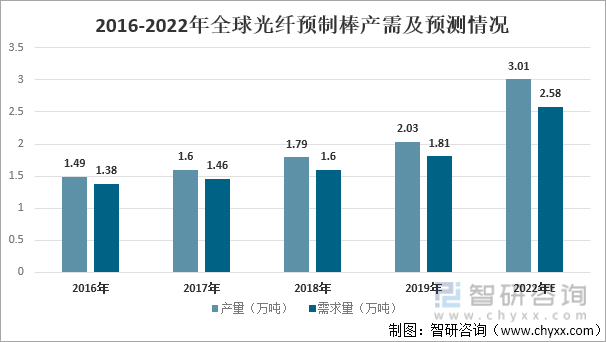

2016-2019е№ҙе…Ёзҗғе…үзәӨйў„еҲ¶жЈ’зҡ„дә§йҮҸе’ҢйңҖжұӮйҮҸдёҚж–ӯж”ҖеҚҮпјҢе…үжЈ’зҡ„дә§йҮҸеқҮй«ҳдәҺйңҖжұӮйҮҸпјҢе…Ёзҗғе…үжЈ’дә§иғҪиҝҮеү©гҖӮжҚ®CRUж•°жҚ®жҳҫзӨәпјҢйў„и®Ў2022е№ҙе…Ёзҗғе…үзәӨйў„еҲ¶жЈ’дә§йҮҸе°ҶиҫҫеҲ°3.01дёҮеҗЁпјҢйңҖжұӮйҮҸе°ҶиҫҫеҲ°2.58дёҮеҗЁпјҢеёӮеңәдҫӣеә”йҮҸй«ҳдәҺеёӮеңәйңҖжұӮпјҢдә§иғҪж•ҙдҪ“иҝҮеү©гҖӮ

2016-2022е№ҙе…Ёзҗғе…үзәӨйў„еҲ¶жЈ’дә§йңҖеҸҠйў„жөӢжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

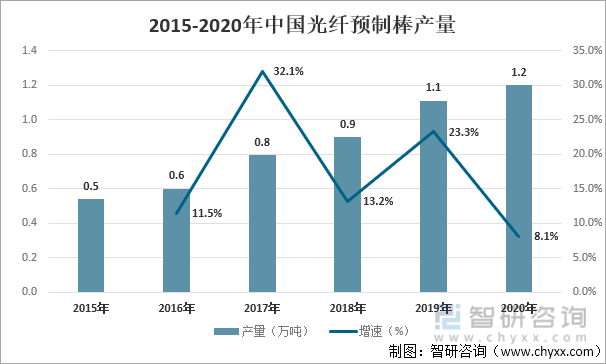

йҡҸзқҖдҝЎжҒҜдә§дёҡзҡ„еҸ‘еұ•е’ҢеӣҪ家ж”ҝзӯ–зҡ„жү¶жҢҒпјҢжҲ‘еӣҪе…үзәӨйў„еҲ¶жЈ’дә§дёҡеҸ‘еұ•иҝ…йҖҹпјҢе…үжЈ’дә§йҮҸйҖҗе№ҙеўһй•ҝпјҢеӣҪеҶ…дә§е•ҶеңЁйў„еҲ¶жЈ’йўҶеҹҹдёҚж–ӯең°зӘҒз ҙеҲӣж–°пјҢжҲ‘еӣҪе…үзәӨйў„еҲ¶жЈ’зҡ„з”ҹдә§иҮӘдё»еҢ–зЁӢеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢеңЁж–°еһӢе…үзәӨжҠҖжңҜйўҶеҹҹдёҺеӣҪйҷ…ж°ҙе№іеҹәжң¬еҗҢжӯҘгҖӮ2015-2020е№ҙдёӯеӣҪе…үзәӨйў„еҲ¶жЈ’дә§йҮҸйҖҗе№ҙеўһй•ҝпјҢ2020е№ҙдёӯеӣҪе…үзәӨйў„еҲ¶жЈ’зҡ„дә§йҮҸиҫҫеҲ°1.2дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 8.1%пјҢдёӢйҷҚ15.2дёӘзҷҫеҲҶзӮ№пјҢеӣҪеҶ…е…үжЈ’дә§йҮҸеўһйҖҹйҖҗжӯҘж”ҫзј“гҖӮ

2015-2020е№ҙдёӯеӣҪе…үзәӨйў„еҲ¶жЈ’дә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе…үзәӨе…үзјҶиЎҢдёҡеҸ‘еұ•жЁЎејҸеҸҠжҠ•иө„еҶізӯ–е»әи®®еҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёдә§дёҡеҲҶжһҗ

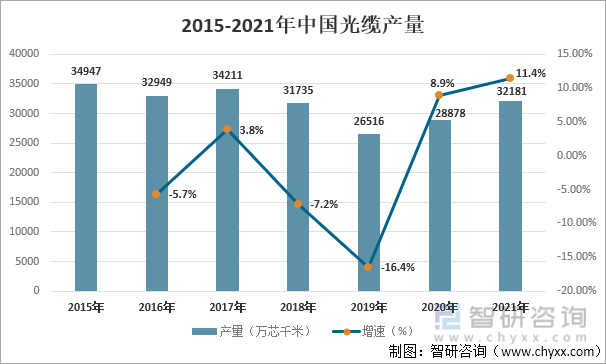

з»ҸиҝҮеӨҡе№ҙзҡ„йЈһйҖҹеҸ‘еұ•пјҢзӣ®еүҚдёӯеӣҪе·Із»ҸжҲҗдёәе…Ёзҗғ第дёҖеӨ§е…үзәӨе…үзјҶеҲ¶йҖ еӣҪгҖӮ2018-2019е№ҙжҲ‘еӣҪзҡ„е…үзјҶдә§йҮҸжңүжүҖдёӢйҷҚпјҢжҳҜз”ұдәҺжңҹй—ҙеҗ„еӨ§е…үзәӨе…үзјҶдјҒдёҡзҡ„д»·ж јз«һдәүжүҖиҮҙпјҢжҲ‘еӣҪе…үзјҶдә§йҮҸж•ҙдҪ“жҳҜе‘ҲжіўеҠЁзҠ¶жҖҒдёҠдёӢжө®еҠЁпјҢеҸҜи°ғиҠӮеј№жҖ§еӨ§гҖӮ2019е№ҙ6жңҲпјҢе·ҘдҝЎйғЁеҗ‘дёӯеӣҪ移еҠЁгҖҒдёӯеӣҪиҒ”йҖҡгҖҒдёӯеӣҪз”өдҝЎе’ҢдёӯеӣҪе№ҝж’ӯз”өи§ҶеҸ°йўҒеҸ‘5Gе•Ҷз”ЁзүҢз…§пјҢж Үеҝ—зқҖ5Gж—¶д»Јзҡ„еҲ°жқҘпјҢдёӯеӣҪе…үзјҶдә§йҮҸиҮӘ2019е№ҙиҮі2021е№ҙд»ҘжқҘйҖҗе№ҙеўһй•ҝгҖӮ2021е№ҙдёӯеӣҪе…үзјҶдә§йҮҸиҫҫеҲ°32181дёҮиҠҜеҚғзұіпјҢеҗҢжҜ”еўһйҖҹ11.4%гҖӮ

2015-2021е№ҙдёӯеӣҪе…үзјҶдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

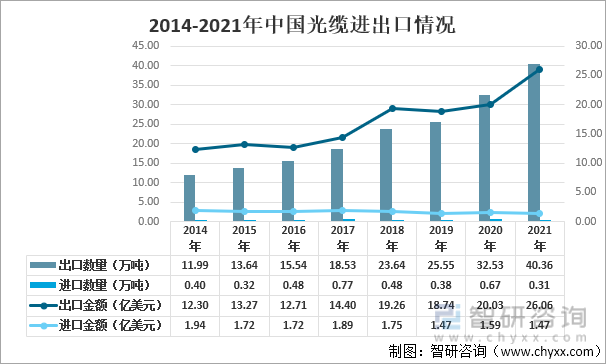

д»Һе…үзјҶзҡ„иҝӣеҮәеҸЈжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪе…үзјҶеҮәеҸЈйҮҸйҖҗе№ҙеўһй•ҝдё”еҮәеҸЈж•°йҮҸиҰҒиҝңй«ҳдәҺиҝӣеҸЈж•°йҮҸпјҢе…¶дё»иҰҒеҺҹеӣ зі»жҲ‘еӣҪжҳҜе…Ёзҗғ第дёҖеӨ§е…үзәӨе…үзјҶеҲ¶йҖ еӣҪпјҢе…үзәӨе…үзјҶдә§йҮҸеұ…дё–з•ҢйҰ–дҪҚпјҢеӣҪеҶ…е…үзјҶдә§иғҪиҝҮеү©пјҢиҖҢеӣҪеӨ–еҸ‘еұ•дёӯеӣҪ家еёғеұҖ5GеӣәзҪ‘пјҢеҜ№е…үзјҶйңҖжұӮйҮҸеӨ§гҖӮ2021е№ҙдёӯеӣҪе…үзјҶеҮәеҸЈж•°йҮҸиҫҫеҲ°40.36дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқдёә26.06дәҝзҫҺе…ғгҖӮ

2014-2021е№ҙдёӯеӣҪе…үзјҶиҝӣеҮәеҸЈжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

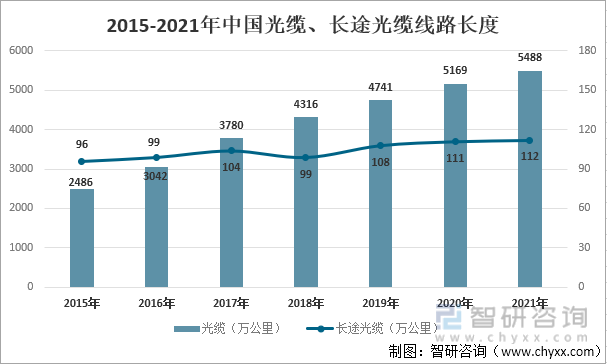

йҡҸзқҖзҪ‘з»ңжҠҖжңҜзҡ„еҸ‘еұ•пјҢж•°жҚ®йҖҡдҝЎеңЁж•ҙдёӘйҖҡдҝЎжңҚеҠЎдёӯжүҖеҚ жҜ”йҮҚи¶ҠжқҘи¶ҠйҮҚпјҢиҝҮеҫҖзҡ„ж•°жҚ®дј иҫ“йҖҹзҺҮжёҗжёҗдёҚиғҪж»Ўи¶ідәә们ж—ҘзӣҠеўһй•ҝзҡ„йңҖжұӮпјҢй“ңзјҶе®ҪеёҰзҡ„дј иҫ“йҖҹзҺҮж»һеҗҺдәҺдәә们еҜ№дәҺж•°жҚ®дј иҫ“йҖҹзҺҮзҡ„иҰҒжұӮпјҢ2015е№ҙеӣҪеҠЎйҷўжҸҗеҮәиҰҒвҖңжҸҗйҖҹйҷҚиҙ№вҖқпјҢеҠ еҝ«й«ҳйҖҹе®ҪеёҰзҪ‘з»ңе»әи®ҫгҖӮеӣ дёәзү©зҗҶеұһжҖ§е·®ејӮпјҢе…үзјҶжҜ”й“ңзјҶеңЁйҖҡдҝЎж•°жҚ®дј иҫ“дёҠжҖ§иғҪиҰҒжӣҙеҘҪпјҢдәҺжҳҜиҮӘвҖңе®ҪеёҰдёӯеӣҪвҖқжҲҳз•ҘеҸ‘еёғд»ҘжқҘпјҢжҲ‘еӣҪдёүеӨ§иҝҗиҗҘе•Ҷй«ҳдёҫвҖңе…үиҝӣй“ңйҖҖвҖқж——еёңпјҢеҠ йҖҹе…үзјҶеёғеұҖпјҢеҠ©жҺЁй«ҳйҖҹзҺҮзҪ‘з»ңе»әи®ҫиҝӣзЁӢпјҢиҠӮзәҰж•°жҚ®иҝҗиҫ“иҪҪдҪ“еҲ¶йҖ жҲҗжң¬пјҢиҫҫжҲҗжҸҗйҖҹйҷҚиҙ№зҡ„зӣ®ж ҮгҖӮ2015-2021е№ҙдёӯеӣҪе…үзјҶзәҝи·Ҝй•ҝеәҰиҝһе№ҙеўһй•ҝпјҢ2021е№ҙж–°еўһе…үзјҶй•ҝеәҰ319дёҮе…¬йҮҢпјҢе…ЁеӣҪе…үзјҶжҖ»й•ҝеәҰиҫҫеҲ°5488дёҮе…¬йҮҢпјҢе…¶дёӯй•ҝйҖ”е…үзјҶ112дёҮе…¬йҮҢгҖӮ

2015-2021е№ҙдёӯеӣҪе…үзјҶгҖҒй•ҝйҖ”е…үзјҶзәҝи·Ҝй•ҝеәҰ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёдә§дёҡеҲҶжһҗ

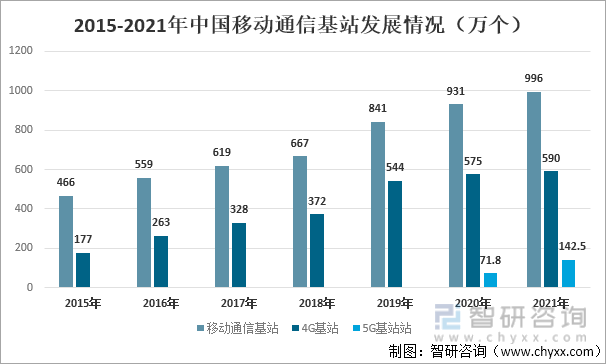

е…үзәӨе…үзјҶдё»иҰҒзҡ„еә”з”ЁдәҺ5GйўҶеҹҹпјҢеӣҪеҶ…дёүеӨ§иҝҗиҗҘе•ҶжҳҜжңҖеӨ§зҡ„йңҖжұӮж–№гҖӮ2021е№ҙе·ҘдҝЎйғЁеҚ°еҸ‘гҖҠвҖңеҸҢеҚғе…ҶвҖқзҪ‘з»ңеҚҸеҗҢеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢйҖҡзҹҘпјҢе…¶дё»иҰҒзӣ®ж ҮжҳҜз”Ёдёүе№ҙж—¶й—ҙпјҢеҹәжң¬е»әжҲҗе…ЁйқўиҰҶзӣ–еҹҺеёӮең°еҢәе’ҢжңүжқЎд»¶д№Ўй•Үзҡ„вҖңеҸҢеҚғе…ҶвҖқзҪ‘з»ңеҹәзЎҖи®ҫж–ҪпјҢеҲ°2023е№ҙеә•пјҢеҚғе…Ҷе…үзәӨзҪ‘з»ңе…·еӨҮиҰҶзӣ–4дәҝжҲ·е®¶еәӯзҡ„иғҪеҠӣпјҢеҚғе…Ҷе®ҪеёҰз”ЁжҲ·зӘҒз ҙ3000дёҮжҲ·пјҢ5GзҪ‘з»ңеҹәжң¬е®һзҺ°д№Ўй•Үзә§д»ҘдёҠеҢәеҹҹе’ҢйҮҚзӮ№иЎҢж”ҝжқ‘иҰҶзӣ–пјҢе®һзҺ°вҖңеҸҢзҷҫвҖқзӣ®ж Үпјҡе»әжҲҗ100дёӘеҚғе…ҶеҹҺеёӮпјҢжү“йҖ 100дёӘеҚғе…ҶиЎҢдёҡиҷҡжӢҹдё“зҪ‘ж ҮжқҶе·ҘзЁӢпјҢе…үзәӨе…үзјҶиЎҢдёҡиҝҺжқҘиҝӣдёҖжӯҘеҸ‘еұ•зҡ„еӨ§еҘҪж—¶жңәгҖӮ

2015-2021е№ҙд»ҘжқҘпјҢдёӯеӣҪ移еҠЁйҖҡдҝЎеҹәз«ҷйҖҗе№ҙйҖ’еўһпјҢе…¶дёӯ4Gеҹәз«ҷж•°д№ҹеңЁдёҚж–ӯеўһеҠ пјҢйҖҡдҝЎиҰҶзӣ–йқўи¶ҠжқҘи¶Ҡе№ҝгҖӮ2021е№ҙпјҢе…ЁеӣҪ移еҠЁйҖҡдҝЎеҹәз«ҷжҖ»ж•°иҫҫ996дёҮдёӘпјҢе…Ёе№ҙеҮҖеўһ65дёҮдёӘгҖӮе…¶дёӯ4Gеҹәз«ҷиҫҫ590дёҮдёӘпјҢ5Gеҹәз«ҷдёә142.5дёҮдёӘпјҢе…Ёе№ҙж–°е»ә5Gеҹәз«ҷи¶…65дёҮдёӘгҖӮ

2015-2021е№ҙдёӯеӣҪ移еҠЁйҖҡдҝЎеҹәз«ҷеҸ‘еұ•жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

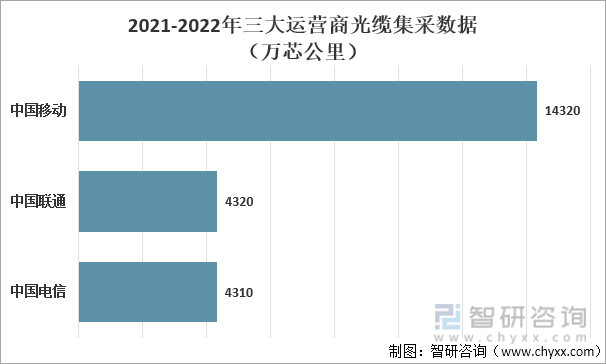

еңЁеҚғе…Ҷе…үзҪ‘е’Ң5Gзҡ„еҠ йҖҹеҸ‘еұ•иғҢжҷҜдёӢпјҢдёӯеӣҪдёүеӨ§иҝҗиҗҘе•ҶеҜ№дәҺе…үзәӨе…үзјҶзҡ„йңҖжұӮйҮҸе’Ңдә§е“ҒиҙЁйҮҸйҖҗе№ҙжҸҗеҚҮгҖӮжҲ‘еӣҪдёүеӨ§иҝҗиҗҘе•ҶдёӯдёӯеӣҪ移еҠЁзҡ„е…үзјҶйӣҶйҮҮйҮҸжңҖеӨ§пјҢж №жҚ®е…¶2021-2022е№ҙжҷ®йҖҡе…үзјҶйӣҶйҮҮжӢӣж Үе…¬е‘ҠжҳҫзӨәпјҢйӣҶйҮҮзҡ„жҷ®йҖҡе…үзјҶж•°йҮҸиҫҫеҲ°14320дёҮиҠҜе…¬йҮҢпјҢзӣёжҜ”2020е№ҙжҸҗеҚҮ20%гҖӮдёӯеӣҪиҒ”йҖҡйӣҶйҮҮзәҰдёә4320дёҮиҠҜе…¬йҮҢпјҢдёӯеӣҪз”өдҝЎйӣҶйҮҮдёә4310дёҮиҠҜе…¬йҮҢпјҢеҠ дёҠдёӯеӣҪ移еҠЁйӣҶйҮҮ14320дёҮиҠҜе…¬йҮҢпјҢзӣ®еүҚдёүеӨ§иҝҗиҗҘе•ҶеҗҲи®ЎйӣҶйҮҮ22950дёҮиҠҜе…¬йҮҢгҖӮ

2021-2022е№ҙдёүеӨ§иҝҗиҗҘе•Ҷе…үзјҶйӣҶйҮҮж•°жҚ®

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе…үзәӨе…үзјҶиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„д»·еҖјз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪе…үзәӨе…үзјҶиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„д»·еҖјз ”究жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪе…үзәӨе…үзјҶиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„д»·еҖјз ”究жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2017-2021е№ҙдёӯеӣҪе…үзәӨе…үзјҶжҠҖжңҜеҸ‘еұ•еҲҶжһҗпјҢе…үзәӨе…үзјҶйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөпјҢ2022-2028е№ҙе…үзәӨе…үзјҶиЎҢдёҡжҠ•иө„еҲҶжһҗеҸҠеүҚжҷҜи¶ӢеҠҝйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе…үзәӨе…үзјҶиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡйҖҡйјҺдә’иҒ”vsзү№еҸ‘дҝЎеҝғ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе…үзәӨе…үзјҶиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡ5Gеҹәз«ҷе…Ёйқўе»әи®ҫпјҢиЎҢдёҡиҝҺжқҘж–°зҡ„еҸ‘еұ•жөӘжҪ®[еӣҫ]](http://img.chyxx.com/images/2022/0802/9ae31018653522222d2928f42e480ba090f0b4ce.jpg?x-oss-process=style/w320)

![2021е№ҙе…үзәӨе…үзјҶиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡвҖңеҸҢеҚғе…ҶвҖқзҪ‘з»ңе»әи®ҫдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣеёӮеңәжңәйҒҮ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)