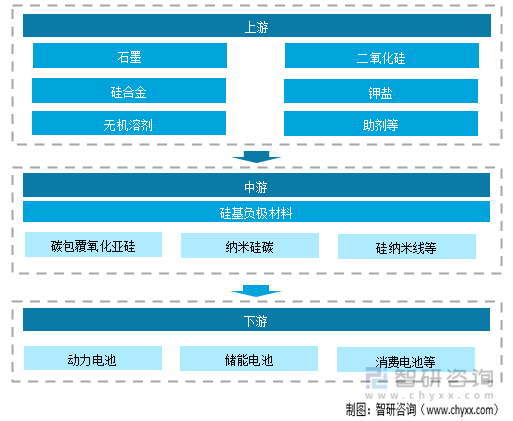

дёҖгҖҒзЎ…еҹәиҙҹжһҒжқҗж–ҷдә§дёҡй“ҫжҰӮеҶө

зЎ…еҹәиҙҹжһҒжқҗж–ҷе…·жңүз”ҹдә§жҠҖжңҜйҡҫеәҰеӨ§гҖҒе·Ҙиүәйқһж ҮеҮҶеҢ–е’ҢжҠҖжңҜй—Ёж§ӣй«ҳзҡ„зү№еҫҒпјҢзӣ®еүҚеӣҪеҶ…з”ҹдә§зҡ„зЎ…еҹәиҙҹжһҒжқҗж–ҷдё»иҰҒз”ЁдәҺеҲ¶йҖ еҠЁеҠӣз”өжұ е’Ңж¶Ҳиҙ№з”өеӯҗз”өжұ гҖӮ

зЎ…еҹәиҙҹжһҒжқҗж–ҷдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёз«Ҝ

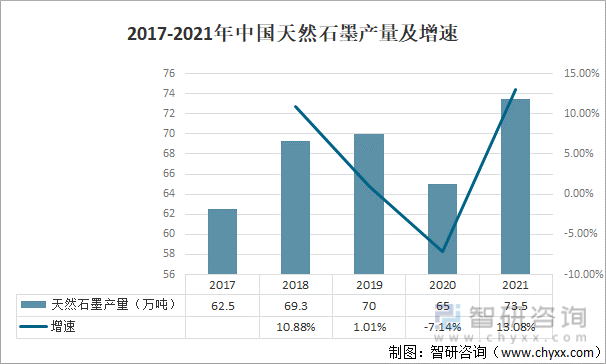

еӨ©з„¶зҹіеўЁпјҢйЎҫеҗҚжҖқд№үе°ұжҳҜиҮӘ然з•ҢеӨ©з„¶еҪўжҲҗзҡ„зҹіеўЁпјҢдёҖиҲ¬д»ҘзҹіеўЁзүҮеІ©гҖҒзҹіеўЁзүҮйә»еІ©гҖҒеҗ«зҹіеўЁзҡ„зүҮеІ©еҸҠеҸҳиҙЁйЎөеІ©зӯүзҹҝзҹіеҮәзҺ°гҖӮ

20дё–зәӘеҲқжңҹпјҢз”ЁзҹіеўЁеҲ¶йҖ з”өжұ е’Ң铅笔зҡ„жҠҖжңҜдј е…ҘдёӯеӣҪпјҢеҪ“ж—¶з§°дёәвҖңз”өз…ӨвҖқе’ҢвҖң笔铅вҖқзҡ„зҹіеўЁпјҢејҖе§Ӣз”ЁдәҺиҝ‘д»Је·ҘдёҡпјҢжҺЁеҠЁдәҶдёӯеӣҪзҹіеўЁйҮҮжҺҳдёҡзҡ„еҸ‘еұ•гҖӮ2021е№ҙдёӯеӣҪеӨ©з„¶зҹіеўЁдә§йҮҸдёә73.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ13.08%гҖӮ

2017-2021е№ҙдёӯеӣҪеӨ©з„¶зҹіеўЁдә§йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

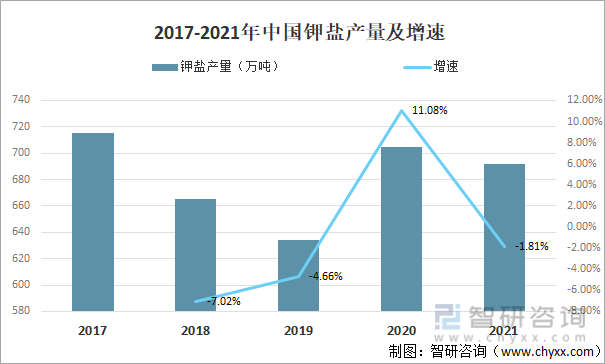

й’ҫзӣҗжҳҜжҢҮеӨ©з„¶еҗ«й’ҫзҹҝзү©гҖӮеҢ…жӢ¬й’ҫзҹіеІ©гҖҒй’ҫзӣҗй•ҒзҹҫгҖҒе…үеҚӨзҹігҖҒзЎ«й…ёй•Ғзҹіе’Ңж°ҜеҢ–й’ҫзӯүгҖӮй’ҫзӣҗдёҖиҲ¬йғҪжҳҜеҸҜжә¶жҖ§зҡ„пјҢжңүеҫҲй«ҳзҡ„зәҜеәҰгҖӮ2021е№ҙдёӯеӣҪй’ҫзӣҗдә§йҮҸдёә691.6дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.81%гҖӮ

2017-2021е№ҙдёӯеӣҪй’ҫзӣҗдә§йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

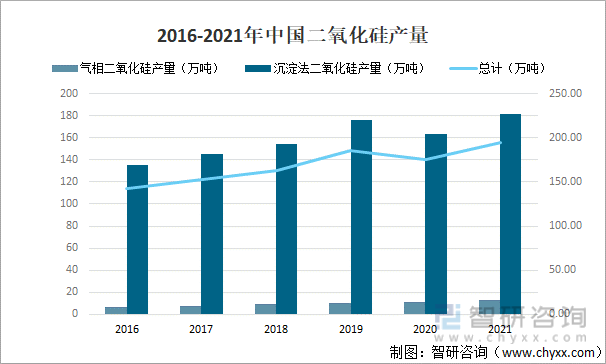

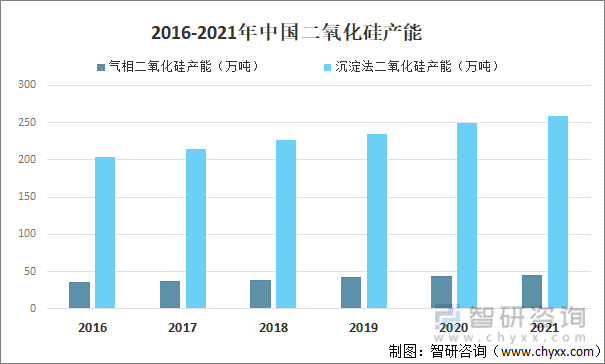

йҮ‘еұһзЎ…дҪҚдәҺзЎ…еҹәж–°жқҗж–ҷдә§дёҡй“ҫзҡ„йЎ¶з«ҜпјҢжҳҜе…үдјҸгҖҒжңүжңәзЎ…гҖҒеҗҲйҮ‘зӯүеӣҪж°‘з»ҸжөҺйҮҚиҰҒйғЁй—Ёзҡ„ж ёеҝғеҺҹж–ҷгҖӮйҡҸзқҖиҝ‘е№ҙжқҘе…үдјҸгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒз”өеӯҗдҝЎжҒҜзҡ„иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪйҮ‘еұһзЎ…зҡ„йңҖжұӮйҮҸдёҚж–ӯеўһй•ҝпјҢдә§йҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮе…¶дёӯ2021е№ҙдёӯеӣҪж°”зӣёдәҢж°§еҢ–зЎ…дә§йҮҸдёә12.84дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.8%пјӣжІүж·Җжі•дәҢж°§еҢ–зЎ…дә§йҮҸдёә181.21дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ10.7%гҖӮ

2016-2021е№ҙдёӯеӣҪдәҢж°§еҢ–зЎ…дә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪж©Ўиғ¶е·Ҙдёҡе№ҙйүҙгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…¶дёӯ2021е№ҙдёӯеӣҪж°”зӣёдәҢж°§еҢ–зЎ…дә§иғҪдёә45.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.9%пјӣжІүж·Җжі•дәҢж°§еҢ–зЎ…дә§иғҪдёә258.71дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.9%гҖӮ

2016-2021е№ҙдёӯеӣҪдәҢж°§еҢ–зЎ…дә§иғҪ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪж©Ўиғ¶е·Ҙдёҡе№ҙйүҙгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёё

иҝ‘е№ҙжқҘпјҢдёӯеӣҪзЎ…еҹәиҙҹжһҒжқҗж–ҷжӯЈеңЁдёҚж–ӯеҸ‘еұ•пјҢзЎ…еҹәиҙҹжһҒеёӮеңәиҝҺжқҘеҝ«йҖҹеўһй•ҝпјҢеҮәиҙ§йҮҸйў„и®ЎеӨ§е№…еўһеҠ гҖӮ2021е№ҙдёӯеӣҪзЎ…еҹәиҙҹжһҒжқҗж–ҷеҮәиҙ§йҮҸиҫҫ1.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ83.33%пјҢеҚ иҙҹжһҒжқҗж–ҷеҮәиҙ§йҮҸзҡ„1.5%гҖӮ

2017-2021е№ҙдёӯеӣҪзЎ…еҹәиҙҹжһҒжқҗж–ҷеҮәиҙ§йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡGGIIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

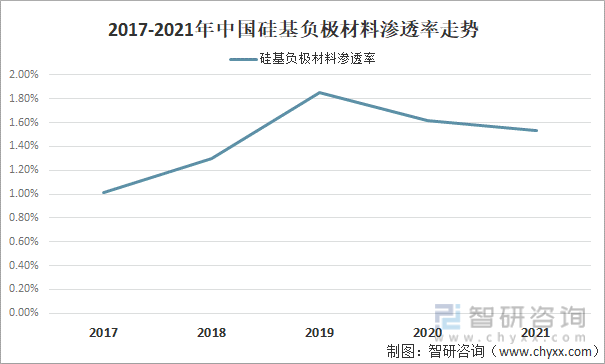

2021е№ҙдёӯеӣҪзЎ…еҹәиҙҹжһҒжқҗж–ҷжё—йҖҸзҺҮд»…жңү1.53%пјҢжҠҖжңҜеҸ‘еұ•д»ҚдёҚе®Ңе–„пјҢжё—йҖҸзҺҮжіўеҠЁжғ…еҶөиҫғеӨ§гҖӮжңӘжқҘйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯзЁіе®ҡеҚҮзә§гҖӮ

2017-2021е№ҙдёӯеӣҪзЎ…еҹәиҙҹжһҒжқҗж–ҷжё—йҖҸзҺҮиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡGGIIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёё

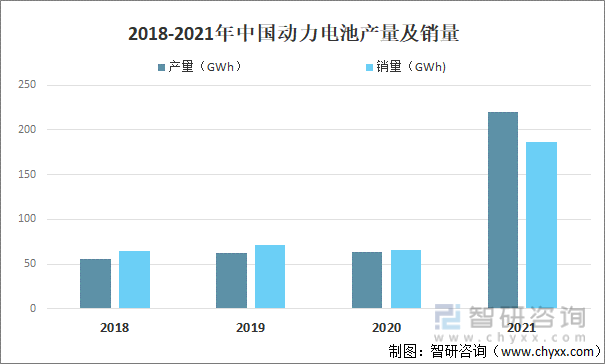

дёӯеӣҪеҠЁеҠӣз”өжұ дә§йҮҸж•ҙдҪ“дҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢйҡҸзқҖж–°иғҪжәҗз”өжұ жұҪиҪҰзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҠЁеҠӣз”өжұ зҡ„йңҖжұӮд№ҹйҡҸд№ӢжҸҗеҚҮгҖӮе…¶дёӯ2021е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ дә§йҮҸдёә219.7 GWhпјҢеҠЁеҠӣз”өжұ й”Җе”®дёә186 GWhгҖӮ

2018-2021е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ дә§йҮҸеҸҠй”ҖйҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

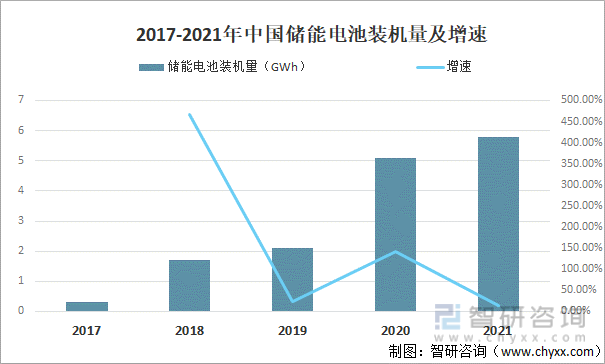

з”ұдәҺз”өжұ жҲҗжң¬дёҚж–ӯдёӢйҷҚд»ҘеҸҠж”ҝзӯ–еҲ©еҘҪзҡ„еҪұе“ҚпјҢдёӯеӣҪеӮЁиғҪз”өжұ иЈ…жңәйҮҸе‘ҲзҺ°еҝ«йҖҹеўһй•ҝи¶ӢеҠҝгҖӮ2021е№ҙдёӯеӣҪеӮЁиғҪз”өжұ иЈ…жңәйҮҸдёә5.8 GWhпјҢеҗҢжҜ”еўһй•ҝ13.7%гҖӮ

2017-2021е№ҙдёӯеӣҪеӮЁиғҪз”өжұ иЈ…жңәйҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

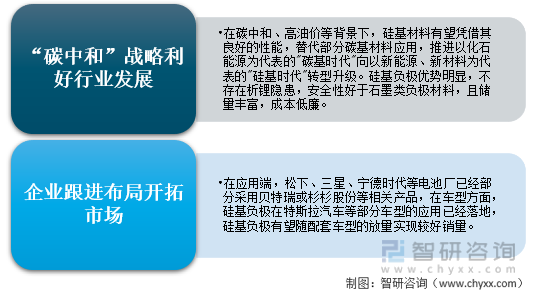

дә”гҖҒзЎ…еҹәиҙҹжһҒжқҗж–ҷеҸ‘еұ•еүҚжҷҜ

ж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮжҸҗеҚҮпјҢз”өеҠЁжұҪиҪҰй”Җ售规模жү©еӨ§пјҢеҜ№еә”дёӢжёёе®ўжҲ·йңҖжұӮжҸҗеҚҮгҖӮдҪңдёәзҗҶжғізҡ„дёӢдёҖд»ЈиҙҹжһҒжқҗж–ҷпјҢзЎ…еҹәиҙҹжһҒжқҗж–ҷжҜ”е®№йҮҸжҳҫи‘—еӨ§дәҺе…¶д»–иҙҹжһҒжқҗж–ҷпјҢеҸҜд»ҘиҝҺеҗҲдёӢжёёй«ҳиғҪйҮҸеҜҶеәҰйңҖжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖ4680еӨ§еңҶжҹұз”өжұ йҮҸдә§еҸҠдё»жөҒз”өжұ еҺӮзҡ„и·ҹиҝӣпјҢйў„и®ЎзЎ…еҹәиҙҹжһҒеҚіе°ҶиҝҺжқҘзҲҶеҸ‘гҖӮ

зЎ…еҹәиҙҹжһҒжқҗж–ҷеҸ‘еұ•еүҚжҷҜ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙиҙҹжһҒжқҗж–ҷиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢиҙҹжһҒжқҗж–ҷиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй”Ӯз”өжұ зЎ…зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡдјҒдёҡејҖе§ӢжҠ•иө„е»әи®ҫдә§зәҝпјҢеӣҪеҶ…иЎҢдёҡдә§й”ҖејҖе§ӢйҖҗжӯҘж”ҫйҮҸ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)