еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖеңЁеӣҪеҶ…й’ зҰ»еӯҗз”өжұ дә§дёҡеҢ–зҡ„зЁіжӯҘжҺЁиҝӣдёӢпјҢдҪңдёәй…ҚеҘ—дә§дёҡд№ӢдёҖзҡ„зЎ¬зўіиҙҹжһҒжқҗж–ҷе°Ҷе‘ҲзҺ°еҝ«йҖҹжү©е®№жҖҒеҠҝгҖӮйў„и®ЎеңЁдҪ°жҖқж јгҖҒеңЈжіүйӣҶеӣўгҖҒиҙқз‘һзү№гҖҒеҚҺйҳіиӮЎд»ҪгҖҒе…ғеҠӣиӮЎд»ҪгҖҒжқүжқүиӮЎд»ҪзӯүдјҒдёҡзҡ„жҺЁеҠЁдёӢпјҢ2026е№ҙеӣҪеҶ…зЎ¬зўіиҙҹжһҒжқҗж–ҷдә§йҮҸе°ҶиҫҫеҲ°5.68дёҮеҗЁпјҢ2026е№ҙеӣҪеҶ…зЎ¬зўіиҙҹжһҒжқҗж–ҷйңҖжұӮйҮҸиҫҫеҲ°6дёҮеҗЁгҖӮ

е…ій”®иҜҚпјҡзЎ¬зўіиҙҹжһҒжқҗж–ҷдә§дёҡй“ҫ зЎ¬зўіиҙҹжһҒжқҗж–ҷеёӮеңә规模 зЎ¬зўіиҙҹжһҒжқҗж–ҷйңҖжұӮ зЎ¬зўіиҙҹжһҒжқҗж–ҷж”ҝзӯ–

дёҖгҖҒзЎ¬зўіиҙҹжһҒжқҗж–ҷжҰӮиҝ°

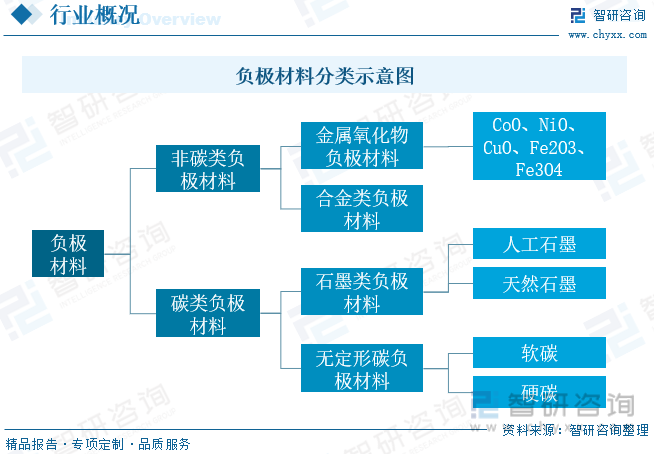

иҙҹжһҒжқҗж–ҷжҳҜз”өжұ еңЁе……ж”ҫз”өиҝҮзЁӢдёӯй”ӮзҰ»еӯҗеөҢе…Ҙ/и„ұеҮәзҡ„иҪҪдҪ“пјҢдё»иҰҒеҪұе“Қз”өжұ зҡ„йҰ–ж¬Ўж•ҲзҺҮгҖҒеҫӘзҺҜжҖ§иғҪзӯүпјҢиҙҹжһҒжқҗж–ҷзҡ„жҖ§иғҪд№ҹзӣҙжҺҘеҪұе“Қй”Ӯз”өжұ зҡ„жҖ§иғҪгҖӮзӣ®еүҚеӣҪеҶ…зЎ¬зўідёәй’ з”өиҙҹжһҒдё»жөҒпјҢеүҚй©ұдҪ“йҖүжӢ©еҪұе“ҚиҙҹжһҒжҖ§иғҪгҖӮз”ұдәҺй’ зҰ»еӯҗеҚҠеҫ„еӨ§дәҺй”ӮзҰ»еӯҗпјҢж— жі•еңЁзҹіеўЁеұӮй—ҙеөҢе…Ҙ/и„ұеөҢпјҢеӣ жӯӨй’ з”өжұ иҙҹжһҒж— жі•жІҝз”ЁзҹіеўЁиҙҹжһҒгҖӮзӣ®еүҚй’ з”өжұ еҸҜд»ҘдҪҝз”Ёзҡ„иҙҹжһҒжқҗж–ҷдё»иҰҒжңүпјҡзўіиҙЁжқҗж–ҷгҖҒеҗҲйҮ‘еҢ–еҸҚеә”жқҗж–ҷе’ҢйҮ‘еұһж°§еҢ–зү©/зЎ«еҢ–зү©зӯүгҖӮзўіиҙЁжқҗж–ҷеҢ…жӢ¬зЎ¬зўігҖҒиҪҜзўізӯүж— е®ҡеҪўзўіпјҢзӣ®еүҚдё»жөҒеҺӮ家йғҪеңЁж— е®ҡеҪўзўізҡ„жҠҖжңҜи·Ҝеҫ„дёҠжңүжүҖеёғеұҖпјҢе…¶дёӯеҸҲд»ҘзЎ¬зўіиҙҹжһҒдёәдё»пјҢиҪҜзўіиҙҹжһҒдёәиҫ…гҖӮзЎ¬зўіе…·еӨҮеӮЁй’ иғҪеҠӣеҘҪгҖҒе®№йҮҸй«ҳзӯүдјҳзӮ№пјҢжҳҜй’ зҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷзҡ„йҮҚзӮ№еҸ‘еұ•ж–№еҗ‘гҖӮ

дәҢгҖҒзЎ¬зўіиҙҹжһҒжқҗж–ҷеҸ‘еұ•иғҢжҷҜ

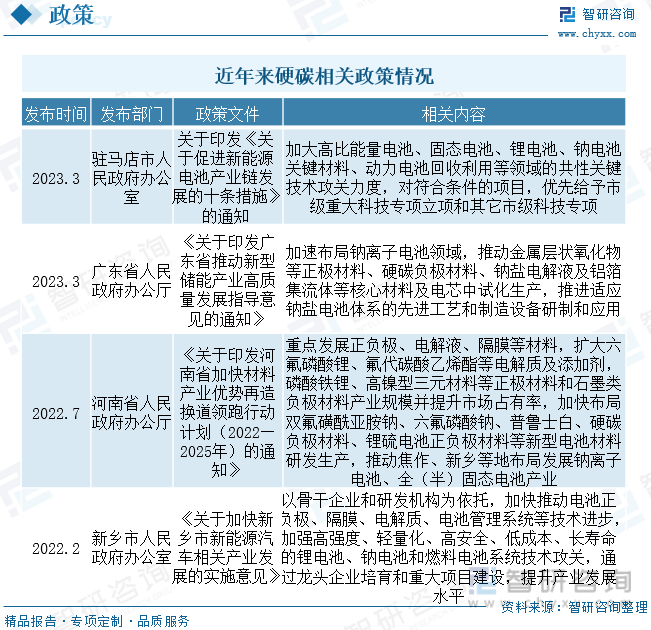

з”ұдәҺ2022е№ҙй”Ӯзӣҗд»·ж јй«ҳдјҒе’ҢеӣҪеҶ…й”ӮзҹҝеҜ№еӨ–й«ҳеәҰдҫқиө–пјҢй’ зҰ»еӯҗз”өжұ иҝ‘е№ҙжқҘеҸ—еҲ°дәҶж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒгҖӮеӣҪ家еҗ„йғЁе§”еҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–йј“еҠұеӨҡз§ҚеӮЁиғҪжҠҖжңҜ并иЎҢеҸ‘еұ•пјҢеҰӮеӣҪ家еҸ‘改委е’ҢиғҪжәҗеұҖ2022е№ҙ1жңҲеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•и§„еҲ’гҖӢжҢҮеҮәпјҢиҰҒз§ҜжһҒз ”еҸ‘еӮЁеӨҮй’ зҰ»еӯҗз”өжұ зӯүжҠҖжңҜгҖӮе№ҝдёңзңҒдәәж°‘ж”ҝеәң3жңҲд»ҪеҸ‘еёғдәҶгҖҠе№ҝдёңзңҒжҺЁеҠЁж–°еһӢеӮЁиғҪдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҢҮеҜјж„Ҹи§ҒдёӯжҢҮеҮәжӢҹеҠ ејәй’ зӣҗд»ҘеҸҠж°ҙзі»й’ зҰ»еӯҗз”өжұ зӯүжҠҖжңҜж”»е…іпјҢжҸҗеҚҮиғҪйҮҸеҜҶеәҰпјҢи§ЈеҶіеҜҝе‘ҪзҹӯгҖҒж”ҫз”өеҝ«зӯүжҠҖжңҜй—®йўҳпјҢзЎ¬зўіиҙҹжһҒжқҗж–ҷдҪңдёәй’ з”өжұ зӣ®еүҚзҡ„дё»иҰҒиҙҹжһҒжқҗж–ҷпјҢйҡҸзқҖиҙҹжһҒжқҗж–ҷж”ҝзӯ–жҺЁеҠЁжҲ‘еӣҪзЎ¬зўіжқҗж–ҷйңҖжұӮжңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

зЎ¬зўіиҙҹжһҒжқҗж–ҷдҪңдёәдёҖз§Қж–°еһӢзҡ„иғҪжәҗеӯҳеӮЁжҠҖжңҜпјҢе…·жңүй«ҳиғҪйҮҸеҜҶеәҰгҖҒеҝ«йҖҹе……з”өгҖҒй•ҝеҜҝе‘ҪзӯүдјҳзӮ№пјҢеӨҮеҸ—дёҡз•Ңе…іжіЁгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜдёҚж–ӯиҝӣжӯҘе’Ңдә§дёҡй“ҫдёҚж–ӯе®Ңе–„пјҢзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡзҡ„жҠҖжңҜжҙ»и·ғеәҰиҝҳе°Ҷ继з»ӯжҸҗй«ҳгҖӮеҗҢж—¶пјҢеӣҪ家еҜ№дәҺж–°иғҪжәҗжұҪиҪҰе’ҢеӮЁиғҪиЈ…еӨҮзҡ„ж”ҜжҢҒд№ҹе°ҶдёәзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжӣҙеҠ е№ҝйҳ”зҡ„з©әй—ҙгҖӮеӣҪ家已з»ҸеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢйј“еҠұж–°иғҪжәҗжұҪиҪҰе’ҢеӮЁиғҪиЈ…еӨҮдә§дёҡзҡ„еҸ‘еұ•пјҢжңӘжқҘиҝҳе°Ҷ继з»ӯжҺЁеҮәзӣёе…іж”ҝзӯ–пјҢж”ҜжҢҒзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡзҡ„жҠҖжңҜе’Ңдә§е“Ғзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

дёүгҖҒзЎ¬зўіиҙҹжһҒжқҗж–ҷдә§дёҡй“ҫ

еңЁдә§дёҡй“ҫж–№йқўпјҢзЎ¬зўіиҙҹжһҒжқҗж–ҷзҡ„дёҠжёёдё»иҰҒжҳҜеҲ¶йҖ зЎ¬зўіиҙҹжһҒжқҗж–ҷзҡ„еҺҹжқҗж–ҷпјҢеҢ…жӢ¬ж ‘и„ӮеҹәгҖҒжІҘйқ’еҹәгҖҒз”ҹзү©иҙЁеҹәзӯүгҖӮдёӯжёёдёәзЎ¬зўіиҙҹжһҒжқҗж–ҷз”ҹдә§дҫӣеә”зҺҜиҠӮпјҢдёӢжёёдё»иҰҒеә”з”ЁдәҺз”өжұ з”ҹдә§пјҢжңҖз»Ҳеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒ3Cз”өеӯҗгҖҒеӮЁиғҪзӯүйўҶеҹҹгҖӮеңЁиЎҢдёҡзҺ°зҠ¶ж–№йқўпјҢиҷҪ然硬碳иҙҹжһҒжқҗж–ҷеңЁй”ӮзҰ»еӯҗз”өжұ дёҠеә”з”Ёиҫғдёәе№ҝжіӣпјҢдҪҶзӣ®еүҚе…¶еңЁжҲ‘еӣҪиҙҹжһҒжқҗж–ҷеёӮеңәдёӯзҡ„еҚ жҜ”д»Қ然иҫғе°ҸгҖӮжңӘжқҘпјҢйҡҸзқҖдә§дёҡжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮе’Ңж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰзҡ„еҠ еӨ§пјҢзЎ¬зўіиҙҹжһҒжқҗж–ҷзҡ„еҚ жҜ”жңүжңӣжҢҒз»ӯжҸҗеҚҮгҖӮ

еӣӣгҖҒзЎ¬зўіиҙҹжһҒжқҗж–ҷеҸ‘еұ•и§„жЁЎ

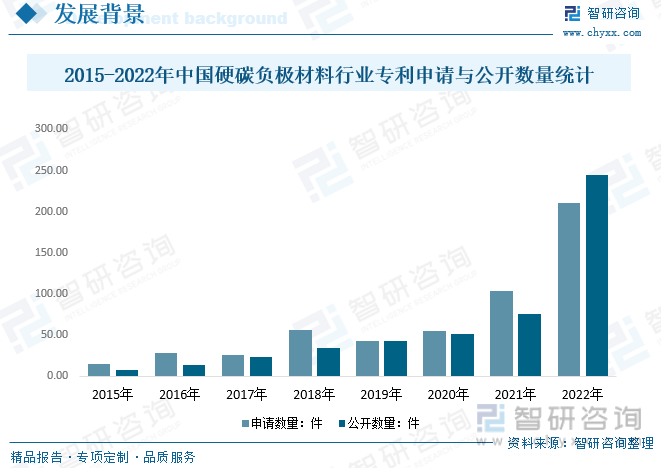

дёӯеӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷдә§дёҡеҢ–иҝӣеұ•еңЁиҝ‘е№ҙжқҘеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣжӯҘгҖӮеңЁж”ҝзӯ–ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮжҺЁеҠЁдёӢпјҢзЎ¬зўіиҙҹжһҒжқҗж–ҷзҡ„з ”еҸ‘е’Ңз”ҹдә§еҫ—еҲ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮеҗҢж—¶йҡҸзқҖеңЁеӣҪеҶ…й’ зҰ»еӯҗз”өжұ дә§дёҡеҢ–зҡ„зЁіжӯҘжҺЁиҝӣдёӢпјҢдҪңдёәй…ҚеҘ—дә§дёҡд№ӢдёҖзҡ„зЎ¬зўіиҙҹжһҒжқҗж–ҷе°Ҷе‘ҲзҺ°еҝ«йҖҹжү©е®№жҖҒеҠҝгҖӮйў„и®ЎеңЁдҪ°жҖқж јгҖҒеңЈжіүйӣҶеӣўгҖҒиҙқз‘һзү№гҖҒеҚҺйҳіиӮЎд»ҪгҖҒе…ғеҠӣиӮЎд»ҪгҖҒжқүжқүиӮЎд»ҪзӯүдјҒдёҡзҡ„жҺЁеҠЁдёӢпјҢ2026е№ҙеӣҪеҶ…зЎ¬зўіиҙҹжһҒжқҗж–ҷдә§йҮҸе°ҶиҫҫеҲ°5.68дёҮеҗЁпјҢ2026е№ҙеӣҪеҶ…зЎ¬зўіиҙҹжһҒжқҗж–ҷйңҖжұӮйҮҸиҫҫеҲ°6дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

зЎ¬зўіиҙҹжһҒжҜ”зҹіеўЁзұ»жқҗж–ҷе…·жңүжӣҙеҘҪзҡ„з»“жһ„зЁіе®ҡжҖ§гҖҒе……ж”ҫз”өеҫӘзҺҜеҜҝе‘Ҫй•ҝгҖҒе®үе…ЁжҖ§иғҪжӣҙеҘҪгҖӮеҗҢж—¶пјҢзЎ¬зўізҡ„з»“жҷ¶еҲҶж•ЈпјҢй”ӮзҰ»еӯҗе®№жҳ“иҝӣеҮәпјҢиғҪеӨҹжҸҗй«ҳз”өжұ зҡ„иҫ“еҮәеҠҹзҺҮгҖӮеңЁзҺҜеўғиӢӣеҲ»зҡ„дҪҺжё©жқЎд»¶дёӢпјҢзҹіеўЁиҙҹжһҒеӣ е…¶й”ӮзҰ»еӯҗжү©ж•ЈзҺҮиҫғдҪҺиҖҢе®№жҳ“еҪўжҲҗй”Ӯжһқжҷ¶пјҢиҖҢзЎ¬зўіиҙҹжһҒй”ӮзҰ»еӯҗжү©ж•Јжӣҙе®№жҳ“пјҢеӣ иҖҢдҪҺжё©жҖ§иғҪжӣҙеҘҪгҖӮдҪҶзјәзӮ№жҳҜйҰ–ж•ҲдҪҺгҖҒеӯҳеӮЁзҡ„й”ӮзҰ»еӯҗйҮҸзӣёеҜ№иҫғе°‘гҖҒе®№йҮҸдҪҺгҖӮеӣ жӯӨпјҢзЎ¬зўіиҙҹжһҒеёёеә”з”ЁдәҺеҜ№зһ¬ж—¶еҠҹзҺҮиҰҒжұӮиҫғеӨ§зҡ„еҗҜеҒңз”өжәҗгҖҒйҖӮз”ЁдәҺдёҘиӢӣзҺҜеўғзҡ„дҪҺжё©з”өжұ е’ҢеҠЁеҠӣз”өжұ зӯүеңәжҷҜгҖӮжңӘжқҘйҡҸзқҖй’ з”өжұ зӯүйңҖжұӮеә”з”ЁеёҰеҠЁпјҢжҲ‘еӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷеёӮеңә规模жңүжңӣд»Һ2022е№ҙзҡ„0.84дәҝе…ғеўһй•ҝиҮі2026е№ҙзҡ„37.92дәҝе…ғгҖӮ

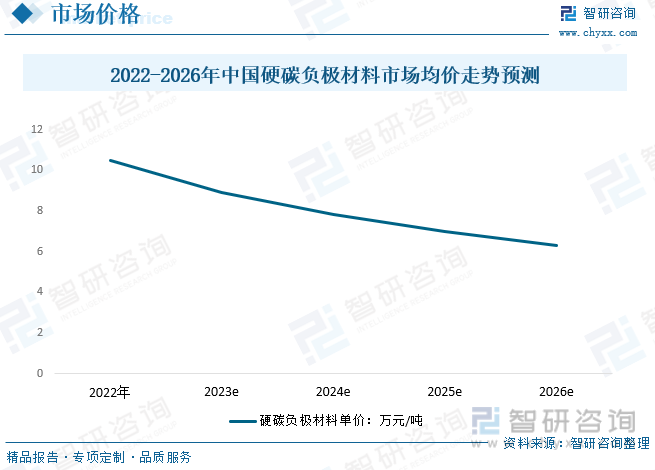

зЎ¬зўіиҙҹжһҒдё»иҰҒеә”з”ЁдәҺй’ зҰ»еӯҗз”өжұ йўҶеҹҹгҖӮзӣ®еүҚдә§дёҡй“ҫй…ҚеҘ—еҸҠжқҗж–ҷеҲ¶еӨҮжҠҖжңҜе°ҡжңӘе®Ңе…ЁжҲҗзҶҹпјҢй’ з”өжұ еҫӘзҺҜеҜҝе‘ҪгҖҒиғҪйҮҸеҜҶеәҰгҖҒжҲҗжң¬зӯүе°ҡйңҖиҝӣдёҖжӯҘдјҳеҢ–пјҢеӣҪеҶ…й’ зҰ»еӯҗз”өжұ 并жңӘе®һзҺ°еӨ§и§„жЁЎзҡ„йҮҸдә§пјҢеӣҪеҶ…еҜ№дәҺзЎ¬зўійңҖжұӮжңүйҷҗгҖӮеҗҢж—¶зӣ®еүҚеӣҪеҶ…зЎ¬зўіиҙҹжһҒиҝӣеҸЈдҫқеӯҳеәҰиҫғеӨ§пјҢеӣҪеӨ–дјҒдёҡи®®д»·иғҪеҠӣиҫғејәпјҢж•ҙдҪ“жҲҗжң¬е’Ңд»·ж јиҫғй«ҳпјҢйў„и®ЎйҡҸзқҖеӣҪеҶ…жқүжқүиӮЎд»Ҫзӯүдё»иҰҒдјҒдёҡжҢҒз»ӯжҠ•дә§еёҰеҠЁиЎҢдёҡ规模ж•Ҳеә”пјҢж•ҙдҪ“зЎ¬зўіиҙҹжһҒд»·ж јжңүжңӣжҢҒз»ӯдёӢйҷҚпјҢйў„и®ЎеҲ°2026е№ҙжҲ‘еӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷеёӮеңәеқҮд»·зәҰ6.32е…ғ/еҗЁгҖӮ

дә”гҖҒзЎ¬зўіиҙҹжһҒжқҗж–ҷз«һдәүзҺ°зҠ¶

зЎ¬зўіжқҗж–ҷжңҖж—©еёғеұҖдјҒдёҡдё»иҰҒдёәж—Ҙжң¬дјҒдёҡпјҢе…¶дёӯд»ЈиЎЁдјҒдёҡдёәеҸҜд№җдёҪе’ҢеҗҙзҫҪеҢ–еӯҰ;иҖҢдёӯеӣҪеҺӮе•Ҷдёӯиҙқзү№з‘һе’ҢжқүжқүиӮЎд»Ҫиҫғж—©еңЁзЎ¬зўізӣёе…іжҠҖжңҜеёғеұҖгҖӮзӣ®еүҚж—Ҙжң¬еҸҜд№җдёҪзЎ¬зўід»·ж јдёә20дёҮе…ғ/еҗЁз”ұдәҺй’ зҰ»еӯҗз”өжұ е®һзҺ°йҮҸдә§зҡ„йҷҚжң¬йңҖжұӮпјҢйңҖжҺЁиҝӣзЎ¬зўіжқҗж–ҷзҡ„еӣҪдә§еҢ–гҖӮдј з»ҹй”Ӯз”өиҙҹжһҒеҺӮе•Ҷзә·зә·еёғеұҖзЎ¬зўіжқҗж–ҷпјҢеӨҡж•°дә§е“ҒжңӘиҫҫеҲ°йҮҸдә§пјҢд»…еӨ„дәҺиҜ•йӘҢйҳ¶ж®өжқүжқүиӮЎд»ҪгҖҒиҙқзү№з‘һгҖҒзҝ”дё°еҚҺеқҮжңүзЎ¬зўіжқҗж–ҷзҡ„жҠҖжңҜеёғеұҖпјҢе…¶дёӯиҙқзү№з‘һе’ҢжқүжқүиӮЎд»ҪзЎ¬зўідә§е“ҒеёғеұҖзӣёеҜ№иҫғеҝ«гҖӮ

з»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢеҚҺйҳіиӮЎд»Ҫе·Із»ҸеңЁй’ зҰ»еӯҗз”өжұ йўҶеҹҹеҸ–еҫ—дәҶдёҖзі»еҲ—зҡ„жҠҖжңҜзӘҒз ҙе’Ңеә”з”ЁжҲҗжһңпјҢе°Өе…¶жҳҜжҠҠз”өеҠЁдәҢиҪ®иҪҰдҪңдёәй’ зҰ»еӯҗз”өжұ йҮҸдә§еҲқжңҹйҰ–йҖүзҡ„еә”з”ЁеңәжҷҜпјҢе·Із»ҸзҺҮе…ҲжҲҗеҠҹжӯҘе…Ҙе•ҶдёҡеҢ–пјҢж„Ҹе‘ізқҖеҚҺйҳіиӮЎд»Ҫе·Із»ҸжҲҗдёәе…ЁеӣҪйҰ–家е®һиҙЁжҖ§жү“йҖ й’ зҰ»еӯҗз”өжұ е…Ёдә§дёҡй“ҫзҡ„дјҒдёҡгҖӮж•°жҚ®жҳҫзӨәпјҢзӣ®еүҚеӣҪеҶ…еҚҺйҳіиӮЎд»Ҫдё»иҰҒиҗҘ收д»ҚжҳҜз…ӨзӮӯе’Ңз”өеҠӣдёәдё»пјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеҚҺйҳіиӮЎд»ҪжҖ»иҗҘ收154.13дәҝе…ғпјҢиҫғ2021е№ҙе°Ҹе№…еәҰдёӢйҷҚпјҢе…¶дёӯз…ӨзӮӯиҗҘ收135.26дәҝе…ғпјҢеҚ жҜ”жҖ»иҗҘ收87.76%пјҢз”өеҠӣиҗҘ收1.25дәҝе…ғпјҢеҚ жҜ”жҖ»иҗҘ收0.81%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«дёӯеӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷдә§е“ҒеёӮеңәйңҖжұӮжҪңеҠӣеҲҶжһҗпјҢзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҪўеҠҝеҲҶжһҗпјҢдёӯеӣҪзЎ¬зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„жҪңеҠӣеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй”Ӯз”өжұ зЎ…зўіиҙҹжһҒжқҗж–ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡдјҒдёҡејҖе§ӢжҠ•иө„е»әи®ҫдә§зәҝпјҢеӣҪеҶ…иЎҢдёҡдә§й”ҖејҖе§ӢйҖҗжӯҘж”ҫйҮҸ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)