дёҖгҖҒе®ҡд№үдёҺжҖ§иҙЁ

зҹіеўЁзғҜпјҲGrapheneпјүжҳҜдёҖз§Қз”ұзўіеҺҹеӯҗд»ҘspВІжқӮеҢ–иҪЁйҒ“з»„жҲҗе…ӯи§’еһӢе‘ҲиңӮе·ўжҷ¶ж јзҡ„дәҢз»ҙзўізәізұіжқҗж–ҷгҖӮзҹіеўЁзғҜе…·жңүдјҳејӮзҡ„е…үеӯҰгҖҒз”өеӯҰгҖҒеҠӣеӯҰзү№жҖ§пјҢеңЁжқҗж–ҷеӯҰгҖҒеҫ®зәіеҠ е·ҘгҖҒиғҪжәҗгҖҒз”ҹзү©еҢ»еӯҰе’ҢиҚҜзү©дј йҖ’зӯүж–№йқўе…·жңүйҮҚиҰҒзҡ„еә”з”ЁеүҚжҷҜпјҢиў«и®ӨдёәжҳҜдёҖз§ҚжңӘжқҘйқ©е‘ҪжҖ§зҡ„жқҗж–ҷпјҢеңЁй”Ӯз”өжұ еҜјз”өжөҶж–ҷгҖҒж¶Ӯж–ҷж¶ӮеұӮгҖҒеҜјзғӯиҶңгҖҒжҹ”жҖ§жҳҫзӨәд»ҘеҸҠдј ж„ҹеҷЁж–№йқўйғҪжңүеә”з”ЁгҖӮ

зҹіеўЁзғҜзҡ„дјҳиүҜзү№жҖ§

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

继еңЁ2012е№ҙгҖҠж–°жқҗж–ҷдә§дёҡвҖңеҚҒдәҢдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢе’Ң2016е№ҙгҖҠвҖңеҚҒдёүдә”вҖқжқҗж–ҷйўҶеҹҹ科жҠҖеҲӣ新专项规еҲ’гҖӢзӯү规еҲ’зӣёз»§е®һж–ҪеҗҺпјҢзҹіеўЁзғҜе·Із»ҸеҲқжӯҘе®һзҺ°дәҶдә§дёҡеҢ–пјҢеңЁжҲ‘еӣҪеҲ¶йҖ дёҡеҸ‘еұ•дёӯзҡ„йҮҚиҰҒжҲҳз•Ҙең°дҪҚпјҢеңЁз”өеҢ–еӯҰеӮЁиғҪгҖҒжө·жҙӢе·ҘзЁӢгҖҒжҹ”жҖ§з”өеӯҗеҷЁд»¶гҖҒйҮҚеӨ§зҺҜдҝқжҠҖжңҜиЈ…еӨҮгҖҒжұҪиҪҰгҖҒиҲӘеӨ©иҲӘз©әиЎҢдёҡзӯүйўҶеҹҹйғҪжңүиҫғдёәе№ҝжіӣзҡ„еә”з”ЁгҖӮ

2020е№ҙпјҢеӣҪ家еҸ‘改委еҸ‘еёғдәҶгҖҠеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’зәІиҰҒгҖӢгҖӮгҖҠзәІиҰҒгҖӢжҢҮеҮәи®ЎеҲ’еңЁ2021-2025е№ҙжңҹй—ҙиҝӣдёҖжӯҘеӨ§еҠӣж”ҜжҢҒеҸ‘еұ•ж–°жқҗж–ҷдә§дёҡпјҢ并еҠӣжұӮе®һзҺ°дә§дёҡзӢ¬з«ӢиҮӘдё»гҖӮиҝҷдёҖж”ҝзӯ–зҡ„иҪ¬еҸҳж Үеҝ—зқҖжҲ‘еӣҪзҹіеўЁзғҜиЎҢдёҡд»Һе…ҙиө·иө°еҗ‘зӢ¬з«Ӣй«ҳйҖҹеҸ‘еұ•пјҢжңӘжқҘйў„и®Ўдә§дёҡ规模е°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮ

дёӯеӣҪеӣҪж°‘з»ҸжөҺ规еҲ’-зҹіеўЁзғҜиЎҢдёҡж”ҝзӯ–еҸ‘еұ•еӣҫ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

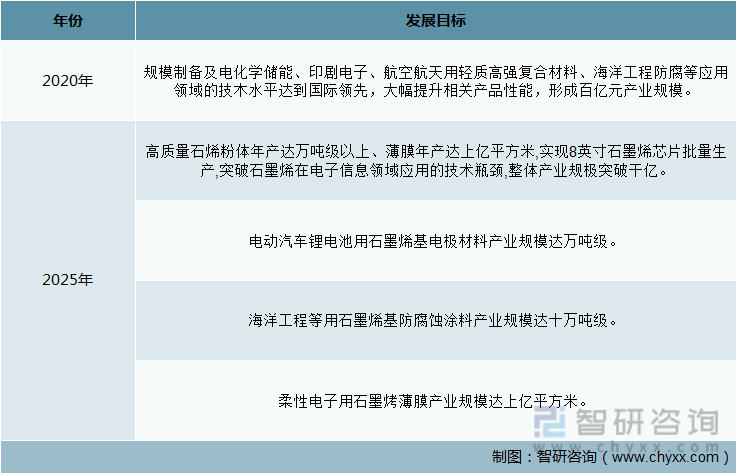

е·ҘдҝЎйғЁеҸ‘еёғгҖҠдёӯеӣҪеҲ¶йҖ 2025йҮҚзӮ№йўҶеҹҹжҠҖжңҜи·ҜзәҝеӣҫгҖӢдёӯпјҢжҢҮеҮәзҹіеўЁзғҜжқҗж–ҷйӣҶеӨҡз§ҚдјҳејӮжҖ§иғҪдәҺдёҖдҪ“пјҢжҳҜдё»еҜјжңӘжқҘй«ҳ科жҠҖз«һдәүзҡ„и¶…зә§жқҗж–ҷпјҢе№ҝжіӣеә”з”ЁдәҺз”өеӯҗдҝЎжҒҜгҖҒж–°иғҪжәҗгҖҒиҲӘз©әиҲӘеӨ©д»ҘеҸҠжҹ”жҖ§з”өеӯҗзӯүйўҶеҹҹпјҢеҸҜжһҒеӨ§жҺЁеҠЁзӣёе…ідә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢеҚҮзә§жҚўд»ЈпјҢеёӮеңәеүҚжҷҜе·ЁеӨ§пјҢжңүжңӣеӮ¬з”ҹдә§дёҡ规模еҚғдәҝе…ғгҖӮж №жҚ®и§„еҲ’пјҢеҲ°2025е№ҙпјҢй«ҳиҙЁйҮҸзҹіеўЁзғҜзІүдҪ“е№ҙдә§иҫҫеҸҜиҫҫдёҮеҗЁзә§д»ҘдёҠпјҢи–„иҶңе№ҙдә§иҫҫдёҠдәҝе№іж–№зұіпјҢе®һзҺ°8иӢұеҜёзҹіеўЁзғҜиҠҜзүҮжү№йҮҸз”ҹдә§пјҢзӘҒз ҙзҹіеўЁзғҜеңЁз”өеӯҗдҝЎжҒҜйўҶеҹҹеә”з”Ёзҡ„жҠҖжңҜ瓶йўҲпјҢж•ҙдҪ“дә§дёҡ规模зӘҒз ҙеҚғдәҝгҖӮ

гҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢдёӯзҹіеўЁзғҜиЎҢдёҡеҸ‘еұ•зӣ®ж Ү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёүгҖҒеҸ‘еұ•йҳ¶ж®ө

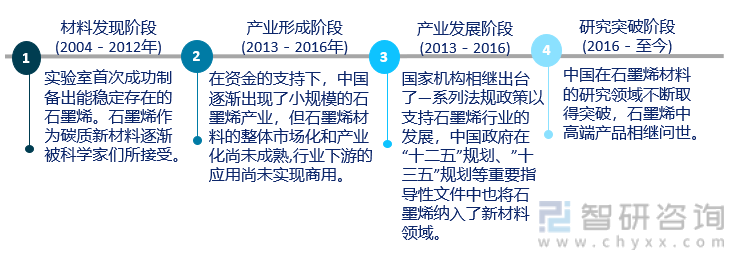

дёӯеӣҪзҹіеўЁзғҜиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиЎҢдёҡеҸ‘еұ•иҮід»Ҡдё»иҰҒз»ҸеҺҶдәҶд»ҘдёӢеӣӣдёӘйҳ¶ж®өпјҡ

第дёҖйҳ¶ж®өпјҡжқҗж–ҷеҸ‘зҺ°йҳ¶ж®ө(2004пјҚ2012е№ҙ) е®һйӘҢе®ӨйҰ–ж¬ЎжҲҗеҠҹеҲ¶еӨҮеҮәиғҪзЁіе®ҡеӯҳеңЁзҡ„зҹіеўЁзғҜгҖӮзҹіеўЁзғҜдҪңдёәзўіиҙЁж–°жқҗж–ҷйҖҗжёҗ被科еӯҰ家们жүҖжҺҘеҸ—гҖӮ

第дәҢйҳ¶ж®өпјҡдә§дёҡеҪўжҲҗйҳ¶ж®ө(2013пјҚ2016е№ҙ) еңЁиө„йҮ‘зҡ„ж”ҜжҢҒдёӢпјҢдёӯеӣҪйҖҗжёҗеҮәзҺ°дәҶе°Ҹ规模зҡ„зҹіеўЁзғҜдә§дёҡпјҢдҪҶзҹіеўЁзғҜжқҗж–ҷзҡ„ж•ҙдҪ“еёӮеңәеҢ–е’Ңдә§дёҡеҢ–е°ҡжңӘжҲҗзҶҹ,иЎҢдёҡдёӢжёёзҡ„еә”з”Ёе°ҡжңӘе®һзҺ°е•Ҷз”ЁгҖӮ

第дёүйҳ¶ж®өпјҡдә§дёҡеҸ‘еұ•йҳ¶ж®ө(2013пјҚ2016) еӣҪ家жңәжһ„зӣёз»§еҮәеҸ°дәҶвҖ•зі»еҲ—法规ж”ҝзӯ–д»Ҙж”ҜжҢҒзҹіеўЁзғҜиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёӯеӣҪж”ҝеәңеңЁвҖңеҚҒдәҢдә”вҖқ规еҲ’гҖҒвҖңеҚҒдёүдә”вҖқ规еҲ’зӯүйҮҚиҰҒжҢҮеҜјжҖ§ж–Ү件дёӯд№ҹе°ҶзҹіеўЁзғҜзәіе…ҘдәҶж–°жқҗж–ҷйўҶеҹҹгҖӮ

第еӣӣйҳ¶ж®өпјҡз ”з©¶зӘҒз ҙйҳ¶ж®ө(2016пјҚиҮід»Ҡ) дёӯеӣҪеңЁзҹіеўЁзғҜжқҗж–ҷзҡ„з ”з©¶йўҶеҹҹдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢзҹіеўЁзғҜдёӯй«ҳз«Ҝдә§е“Ғзӣёз»§й—®дё–гҖӮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

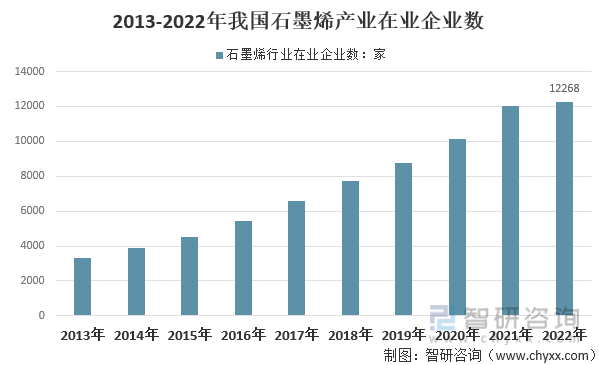

зҹіеўЁзғҜдјҒдёҡж•°йҮҸеўһй•ҝеј•йўҶиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮд»Һең°еҹҹеҲҶеёғжқҘзңӢпјҢзҹіеўЁзғҜдјҒдёҡдё»иҰҒеҲҶеёғеңЁдёңйғЁжІҝжө·ең°еҢәпјҢдё”е·Із»ҸеҪўжҲҗдәҶе…·жңүдёҖе®ҡ规模зҡ„зҹіеўЁзғҜдә§дёҡйӣҶзҫӨгҖӮд»ҺдјҒдёҡ规模жқҘзңӢпјҢзҹіеўЁзғҜиЎҢдёҡдјҒдёҡж•°йҮҸеӨҡпјҢдҪҶеӨ§йғЁеҲҶ规模йғҪзӣёеҜ№иҫғе°ҸпјҢйҡҸзқҖдёҖдәӣзҹіеўЁзғҜдёҠеёӮдјҒдёҡдёҚж–ӯеҸ‘еұ•пјҢйҫҷеӨҙдјҒдёҡжңүжңӣйҖҗжӯҘжҳҫзҺ°гҖӮеңЁдјҒдёҡж•°йҮҸж–№йқўпјҢжҲ‘еӣҪзҹіеўЁзғҜдә§дёҡеңЁдёҡдјҒдёҡж•°д»Һ2013е№ҙзҡ„3339家еўһй•ҝиҮі2022е№ҙзҡ„12268家гҖӮ

2013-2022е№ҙжҲ‘еӣҪзҹіеўЁзғҜдә§дёҡеңЁдёҡдјҒдёҡж•°з»ҹи®Ў

жіЁпјҡ1пјүд»…з»ҹи®Ўе…ій”®еӯ—дёәвҖңзҹіеўЁзғҜвҖқпјҢдё”еңЁеӯҳз»ӯжңҹзҡ„дјҒдёҡ

2пјүз»ҹи®ЎжҲӘиҮі2022е№ҙ2жңҲ21ж—Ҙ

3пјүз»ҹи®ЎдјҒдёҡжүҖеұһиЎҢдёҡдёәвҖңеҲ¶йҖ дёҡвҖқвҖң科еӯҰз ”з©¶еҸҠжҠҖжңҜжңҚеҠЎвҖқ

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

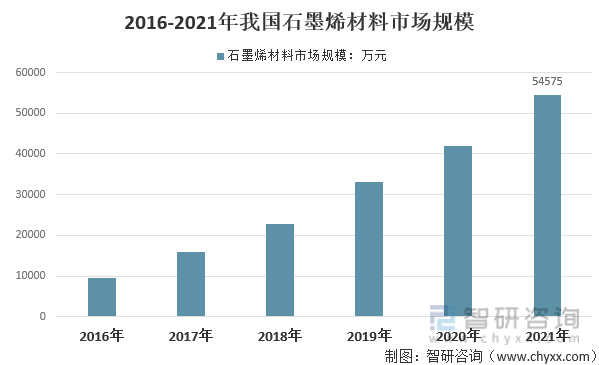

йҡҸзқҖиҝ‘е№ҙжқҘзҹіеўЁзғҜеә”з”ЁеңәжҷҜдёҚж–ӯдё°еҜҢдёҺеҲ¶еӨҮжҠҖжңҜдёҚж–ӯжҲҗзҶҹпјҢйҖҗжӯҘдёҺеҗ„дёӘйўҶеҹҹиҝӣиЎҢиһҚеҗҲеҸ‘еұ•пјҢеҮәзҺ°и®ёеӨҡдәҶж–°е…ҙдә§дёҡпјҢејҖиҫҹдәҶж–°зҡ„еёӮеңәгҖӮзҹіеўЁзғҜиЎҢдёҡд»ҺжҠҖжңҜй©ұеҠЁиҪ¬еҸҳдёәеә”з”Ёй©ұеҠЁпјҢиҝҺжқҘеҸ‘еұ•ж–°и¶ӢеҠҝпјҢжңӘжқҘеҸ‘еұ•еүҚжҷҜиҫғеҘҪгҖӮжҚ®з»ҹи®Ў2016е№ҙжҲ‘еӣҪзҹіеўЁзғҜжқҗж–ҷеёӮеңә规模дёә9560дёҮе…ғпјҢ2021е№ҙжҲ‘еӣҪзҹіеўЁзғҜжқҗж–ҷеёӮеңә规模еўһй•ҝиҮі54575дёҮе…ғгҖӮ

2016-2021е№ҙжҲ‘еӣҪзҹіеўЁзғҜжқҗж–ҷеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

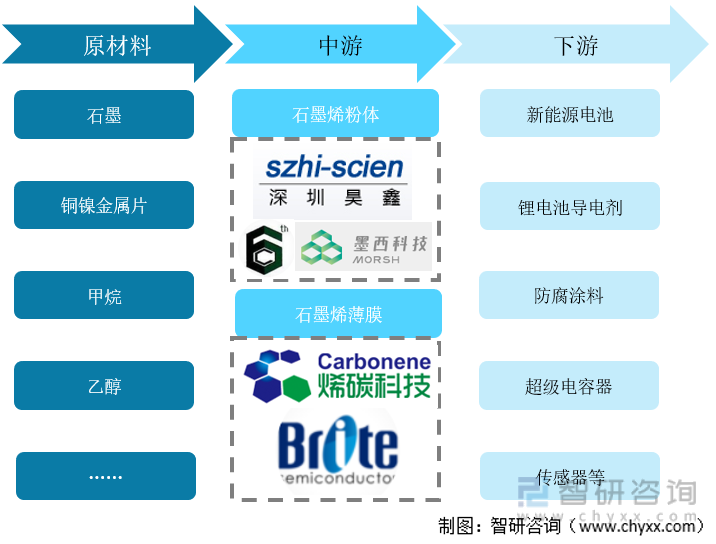

еӣӣгҖҒдә§дёҡй“ҫеҸҠеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

зҹіеўЁзғҜдә§дёҡй“ҫдёҠжёёзҡ„еҺҹж–ҷдёәзҹіеўЁпјҢдёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„зҹіеўЁз”ҹдә§еӣҪпјҢдҪҶеҸҜејҖйҮҮеӮЁйҮҸд»…дёәе…Ёзҗғ第дәҢпјҢеҚ дё–з•ҢжҖ»еӮЁйҮҸзҡ„25%пјҢйқҷжҖҒеҸҜејҖйҮҮе№ҙйҷҗд»…дёә116е№ҙпјҢеңЁе…Ёзҗғдё»иҰҒзҡ„зҹіеўЁз”ҹдә§еӣҪдёӯпјҢд»…й«ҳдәҺжҢӘеЁҒгҖӮдҪҶдёӯеӣҪжҳҜе…ЁзҗғеӨ©з„¶зҹіеўЁзҡ„дё»иҰҒдҫӣз»ҷеӣҪпјҢдёӯеӣҪеӨ©з„¶зҹіеўЁе…Ёзҗғдҫӣз»ҷеҚ жҜ”и¶…иҝҮ70%пјҢдёәе…ЁзҗғеӨ©з„¶зҹіеўЁдёӢжёёеёӮеңәеҸ‘еұ•еҲӣйҖ дәҶеҸҜи§Ӯзҡ„иө„жәҗдҫӣз»ҷгҖӮ

зҹіеўЁзғҜиЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

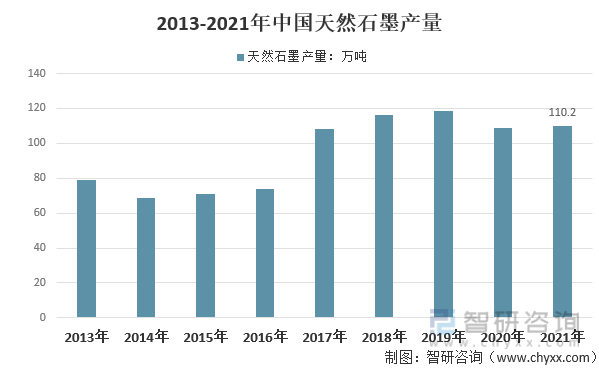

2013-2021е№ҙдёӯеӣҪеӨ©з„¶зҹіеўЁдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡUSGS

дёӯеӣҪзҹіеўЁзҹҝеәҠдё»иҰҒеҲҶеёғдәҺеҚҺеҢ—ең°еқ—гҖҒжү¬еӯҗең°еқ—е‘ЁзјҳгҖҒеӨ©еұұвҖ”е…ҙи’ҷйҖ еұұеёҰе’Ңз§ҰзҘҒжҳҶйҖ еұұеёҰпјҢзҹіеўЁзҹҝдә§ең°еҲҶеёғе№ҝжіӣпјҢзҹҝзҹіз§Қзұ»йҪҗе…ЁпјҢд»Ҙжҷ¶иҙЁзҹіеўЁдёәдё»пјҢйҡҗжҷ¶иҙЁзҹіеўЁдёәж¬ЎпјҢиҖҢеӮЁйҮҸеҸҲзӣёеҜ№йӣҶдёӯдәҺе°‘ж•°жҲҗзҹҝжңҖжңүеҲ©зҡ„ең°еҢәгҖӮж №жҚ®иө„жәҗеӮЁйҮҸзҡ„еӨҡе°‘пјҢжҷ¶иҙЁзҹіеўЁзҹҝеәҠдҫқж¬ЎеҲҶеёғдәҺй»‘йҫҷжұҹгҖҒеұұдёңгҖҒеҶ…и’ҷеҸӨгҖҒеұұиҘҝгҖҒжІіеҚ—гҖҒеӣӣе·қгҖҒж№–еҢ—е’Ңйҷ•иҘҝзӯүзңҒпјҢйҡҗжҷ¶иҙЁзҹіеўЁзҹҝеәҠдё»иҰҒеҲҶеёғдәҺеҶ…и’ҷеҸӨгҖҒж№–еҚ—гҖҒе№ҝдёңгҖҒеҗүжһ—гҖҒйҷ•иҘҝгҖҒеұұдёңе’ҢзҰҸе»әзӯүзңҒгҖӮ

дёӯеӣҪжҷ¶иҙЁзҹіеўЁиө„жәҗдё°еҜҢпјҢж•ҙдҪ“е‘ҲзҺ°дёңеҢ—еӨҡиҘҝеҚ—е°‘зҡ„ж јеұҖпјҢжҲӘиҮі2020е№ҙеә•пјҢе·ІжҺўжҳҺжҷ¶иҙЁзҹіеўЁиө„жәҗеӮЁйҮҸдёә5231.85дёҮеҗЁпјҢе…¶дёӯй»‘йҫҷжұҹгҖҒеҶ…и’ҷеҸӨе’ҢеұұдёңдёүзңҒдёәжҷ¶иҙЁзҹіеўЁзҹҝдё»дә§ең°гҖӮ

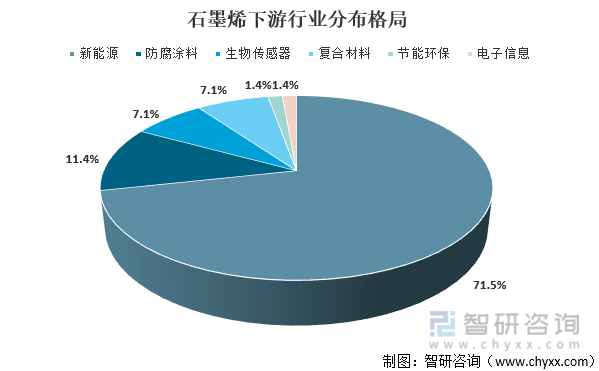

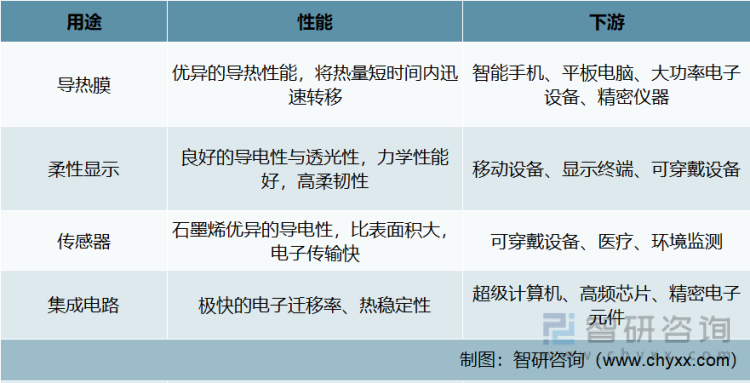

зҹіеўЁзғҜдёӢжёёеә”з”Ёдё»иҰҒеҲҶдёәдёӨдёӘж–№йқўпјҡ第дёҖжҳҜзҹіеўЁзғҜзІүдҪ“дёӢжёёеә”з”ЁпјҢ第дәҢжҳҜзҹіеўЁзғҜи–„иҶңдёӢжёёеә”з”ЁгҖӮе…¶дёӯзҹіеўЁзғҜзІүдҪ“еҸҜеә”з”ЁеңЁж–°иғҪжәҗз”өжұ гҖҒеӨҚеҗҲжқҗж–ҷгҖҒй”Ӯз”өжұ зӯүж–№йқўпјҢзҹіеўЁзғҜи–„иҶңеҸҜеә”з”ЁеңЁжҹ”жҖ§жҳҫзӨәеұҸе’Ңдј ж„ҹеҷЁзӯүж–№йқўгҖӮ

жҲ‘еӣҪзҹіеўЁзғҜзӣ®еүҚеә”з”ЁжңҖе№ҝжіӣзҡ„дёӢжёёйўҶеҹҹжҳҜж–°иғҪжәҗзӣёе…ійўҶеҹҹпјҢжҳҜиЎҢдёҡи¶…й«ҳеўһй•ҝзҡ„дё»иҰҒй©ұеҠЁиҖ…гҖӮе…¶дёӯпјҢзҹіеўЁзғҜеңЁйҳІи…җж¶Ӯж–ҷгҖҒеӨҚеҗҲжқҗж–ҷгҖҒз”ҹзү©дј ж„ҹеҷЁзӯүйўҶеҹҹзҡ„еә”з”Ёд№ҹеҚ йўқиҫғеӨҡдё”еӨҮеҸ—е…іжіЁпјҢиҠӮиғҪзҺҜдҝқе’Ңз”өеӯҗдҝЎжҒҜжҹ”жҖ§жҳҫзӨәйўҶеҹҹд№ҹжңүдёҖе®ҡзҡ„ж¶үеҸҠпјҢдҫӢеҰӮдёӯеӣҪе®қе®үдё»иҰҒдё“жіЁдәҺй”Ӯз”өжұ жқҗж–ҷж–№йқўпјҢеҚҺй«ҳеўЁзғҜдё»иҰҒдё“жіЁж–°иғҪжәҗи¶…зә§з”өе®№ж–№йқўпјҢ第е…ӯе…ғзҙ дё»иҰҒдё“жіЁдәҺеӨҚеҗҲжқҗж–ҷзӯүж–№йқўгҖӮ

зҹіеўЁзғҜдёӢжёёиЎҢдёҡеҲҶеёғж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1гҖҒи¶…зә§з”өе®№еҷЁ

и¶…зә§з”өе®№еҷЁжҳҜжҢҮд»ӢдәҺдј з»ҹз”өе®№еҷЁе’Ңе……з”өз”өжұ д№Ӣй—ҙзҡ„дёҖз§Қж–°еһӢеӮЁиғҪиЈ…зҪ®пјҢе®ғж—ўе…·жңүз”өе®№еҷЁеҝ«йҖҹе……ж”ҫз”өзҡ„зү№жҖ§пјҢеҗҢж—¶еҸҲе…·жңүз”өжұ зҡ„еӮЁиғҪзү№жҖ§пјҢжҳҜдёҖз§ҚжӢҘжңүй«ҳиғҪйҮҸеҜҶеәҰзҡ„з”өеҢ–еӯҰз”өе®№еҷЁпјҢжҜ”дј з»ҹзҡ„з”өи§Јз”өе®№е®№йҮҸй«ҳдёҠж•°зҷҫеҖҚиҮіеҚғеҖҚдёҚзӯүгҖӮдёҺи“„з”өжұ е’Ңдј з»ҹзү©зҗҶз”өе®№еҷЁзӣёжҜ”пјҢи¶…зә§з”өе®№еҷЁзҡ„зү№зӮ№дё»иҰҒдҪ“зҺ°еңЁеҠҹзҺҮеҜҶеәҰй«ҳгҖҒеҫӘзҺҜеҜҝе‘Ҫй•ҝгҖҒе·ҘдҪңжё©йҷҗе®ҪгҖҒе…Қз»ҙжҠӨгҖҒз»ҝиүІзҺҜдҝқзӯүж–№йқўгҖӮдҪҶе…¶зјәзӮ№дё»иҰҒдҪ“зҺ°еңЁиғҪйҮҸеҜҶеәҰдҪҺпјҢд»…дёәй”ӮзҰ»еӯҗз”өжұ 30%е·ҰеҸіпјҲWh/LпјүпјҢе®үе…Ёй—®йўҳдёҘйҮҚзӯүж–№йқўгҖӮ

зҹіеўЁзғҜжӢҘжңүиүҜеҘҪзҡ„еҜјз”өжҖ§гҖҒй«ҳеҜҶеәҰе’ҢжҜ”иЎЁйқўз§ҜпјҢжҳҜи¶…зә§з”өе®№зҡ„зҗҶжғіжқҗж–ҷгҖӮеҸ‘еұ•зҹіеўЁзғҜеҹәз”өжһҒжқҗж–ҷпјҢжңүж•ҲеҮҸе°‘зҹіеўЁзғҜзүҮеұӮиҒҡйӣҶе’Ңе ҶеҸ д»ҘиҺ·еҫ—иүҜеҘҪзҡ„дҪ“з§ҜжҜ”з”өе®№жҳҜжһ„е»әж–°еһӢзҹіеўЁзғҜеҹәи¶…зә§з”өе®№еҷЁзҡ„е…ій”®гҖӮйҖҡиҝҮжҜӣз»Ҷз®ЎжҢӨеҺӢпјҢдәҢз»ҙж°§еҢ–зҹіеўЁзғҜи–„иҶңеҸҜд»ҘиҪ¬еҸҳдёәе…·жңүиӨ¶зҡұиЎЁйқўзҡ„дёүз»ҙзҹіеўЁзғҜпјӣйҖҡиҝҮж·»еҠ иЎЁйқўжҙ»жҖ§еүӮеҸҜеңЁдёҖе®ҡзЁӢеәҰдёҠзј“и§ЈзҹіеўЁзғҜзҡ„е ҶеҸ пјӣйҖҡиҝҮе®ҳиғҪеӣўдҝ®йҘ°жҲ–иҖ…дёҺеҜјз”өиҒҡеҗҲзү©гҖҒйҮ‘еұһж°§еҢ–зү©е’ҢйҮ‘еұһж°ўж°§еҢ–зү©еҪўжҲҗдәҢе…ғжҲ–дёүе…ғеӨҚеҗҲжқҗж–ҷпјҢеҲ©з”Ёжқҗж–ҷд№Ӣй—ҙзҡ„еҚҸеҗҢдҪңз”ЁиғҪжҸҗй«ҳе…¶з”өе®№жҖ§иғҪгҖӮеҰӮдҪ•жңүж•ҲеҸ‘жҢҘзҹіеўЁзғҜеҹәз”өжһҒй«ҳжҜ”з”өе®№пјҢе®һзҺ°з”өжһҒжқҗж–ҷдёҺз”өжһҒеҲ¶еӨҮиҝҮзЁӢжңүж•Ҳж”ҫеӨ§жҳҜд»ҠеҗҺзҹіеўЁзғҜеҹәи¶…зә§з”өе®№еҷЁеә”з”ЁеҹәзЎҖз ”з©¶зҡ„ж–№еҗ‘гҖӮ

2021е№ҙжҲ‘еӣҪи¶…зә§з”өе®№еҷЁзҡ„еёӮеңә规模176дәҝе…ғпјҢе…¶дёӯдәӨйҖҡиҝҗиҫ“з”Ёи¶…зә§з”өе®№еҷЁеёӮеңә规模еҚ жҜ”30.00%пјҢе·Ҙдёҡз”Ёи¶…зә§з”өе®№еҷЁеёӮеңә规模еҚ жҜ”16.61%пјҢж–°иғҪжәҗз”Ёи¶…зә§з”өе®№еҷЁеёӮеңә规模еҚ жҜ”47.93%пјҢиЈ…еӨҮзӯүе…¶д»–еә”з”ЁйўҶеҹҹеёӮеңә规模еҚ дёә5.47%пјҢ2021е№ҙжҲ‘еӣҪи¶…зә§з”өе®№еҷЁж¶Ҳиҙ№еёӮеңәз»“жһ„еҰӮдёӢеӣҫжүҖзӨәпјҡ

и¶…зә§з”өе®№еҷЁиЎҢдёҡдёӢжёёеә”з”ЁеҲҶеёғж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

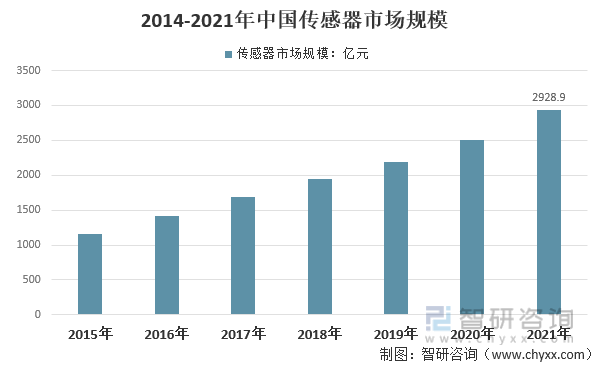

2гҖҒдј ж„ҹеҷЁ

зҹіеўЁзғҜжҳҜиүҜеҘҪзҡ„еҢ–еӯҰдј ж„ҹеҷЁеҲ¶дҪңжқҗж–ҷгҖӮиҝҷдёӘиҝҮзЁӢдё»иҰҒжҳҜйҖҡиҝҮзҹіеўЁзғҜзҡ„иЎЁзәўеӨ–е…үжқҹжҝҖеҸ‘зӯүзҰ»еӯҗдҪ“йқўеҗёйҷ„жҖ§иғҪжқҘе®ҢжҲҗзҡ„пјҢзҹіеўЁзғҜеҢ–еӯҰжҺўжөӢеҷЁзҡ„зҒөж•ҸеәҰйқһеёёй«ҳгҖӮзҹіеўЁзғҜзӢ¬зү№зҡ„дәҢз»ҙз»“жһ„дҪҝе®ғеҜ№е‘Ёеӣҙзҡ„зҺҜеўғйқһеёёж•Ҹж„ҹгҖӮзҹіеўЁзғҜжҳҜз”өеҢ–еӯҰз”ҹзү©дј ж„ҹеҷЁзҡ„зҗҶжғіжқҗж–ҷпјҢзҹіеўЁзғҜеҲ¶жҲҗзҡ„дј ж„ҹеҷЁеңЁеҢ»еӯҰдёҠе…·жңүиүҜеҘҪзҡ„зҒөж•ҸжҖ§гҖӮ

жҲ‘еӣҪдј ж„ҹеҷЁиЎҢдёҡд»Һ50е№ҙд»ЈејҖе§ӢпјҢйҡҸзқҖз»“жһ„еһӢдј ж„ҹеҷЁд»ҘеҸҠеӣәдҪ“еһӢдј ж„ҹеҷЁзҡ„еҮәзҺ°дёҺеә”з”ЁпјҢеӣҪ家ж„ҸиҜҶеҲ°дј ж„ҹеҷЁеңЁдә§дёҡз•Ңзҡ„йҮҚиҰҒең°дҪҚпјҢжүҖд»ҘеңЁ1986е№ҙвҖңдёғдә”вҖқдёӯе°Ҷдј ж„ҹеҷЁжҠҖжңҜзЎ®е®ҡдёәеӣҪ家йҮҚзӮ№ж”»е…ійЎ№зӣ®пјҢиҮӘжӯӨжү“ејҖдәҶеӣҪеҶ…з ”з©¶дј ж„ҹеҷЁзҡ„е®һиҙЁеҸ‘еұ•йҳ¶ж®өпјҢйҖҡиҝҮдёҚж–ӯжҺЁиҝӣз ”еҸ‘пјҢзӣ®еүҚе·Із»ҸеҪўжҲҗиҫғдёәе®Ңж•ҙзҡ„дј ж„ҹеҷЁдә§дёҡй“ҫгҖӮе°Өе…¶жҳҜиҝ‘е№ҙжқҘпјҢдј ж„ҹеҷЁдҪңдёәзү©иҒ”зҪ‘йҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢиў«жҸҗеҲ°дәҶж–°зҡ„й«ҳеәҰпјҢеӮ¬з”ҹз ”еҸ‘зғӯжҪ®пјҢеёӮеңәең°дҪҚеҮёжҳҫгҖӮ

2014е№ҙдёӯеӣҪдј ж„ҹеҷЁеёӮеңә规模дёә982.6дәҝе…ғпјҢ2021е№ҙиҫҫеҲ°дәҶ2928.9дәҝе…ғгҖӮиҝ‘еҮ е№ҙжҲ‘еӣҪдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模жғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2014-2021е№ҙдёӯеӣҪдј ж„ҹеҷЁеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

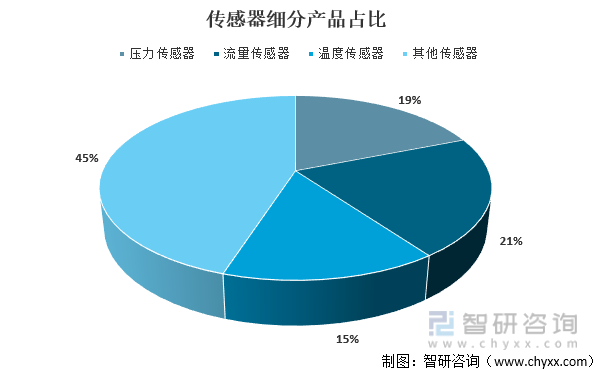

зӣ®еүҚпјҢжҲ‘еӣҪдј ж„ҹеҷЁзҡ„з”ҹдә§дјҒдёҡдё»иҰҒйӣҶдёӯеңЁй•ҝдёүи§’ең°еҢәпјҢ并йҖҗжёҗеҪўжҲҗд»ҘеҢ—дә¬гҖҒдёҠжө·гҖҒеҚ—дә¬гҖҒж·ұеңігҖҒжІҲйҳіе’ҢиҘҝе®үзӯүдёӯеҝғеҹҺеёӮдёәдё»зҡ„еҢәеҹҹз©әй—ҙеёғеұҖгҖӮе…¶дёӯпјҢдё»иҰҒдј ж„ҹеҷЁдјҒдёҡжңүжҺҘиҝ‘дёҖеҚҠзҡ„жҜ”дҫӢеҲҶеёғеңЁй•ҝдёүи§’ең°еҢәпјҢе…¶д»–дҫқж¬ЎдёәзҸ дёүи§’гҖҒдә¬жҙҘең°еҢәгҖҒдёӯйғЁең°еҢәеҸҠдёңеҢ—ең°еҢәзӯүгҖӮ

еңЁдј ж„ҹеҷЁеёӮеңәдёӯпјҢжөҒйҮҸдј ж„ҹеҷЁгҖҒеҺӢеҠӣдј ж„ҹеҷЁе’Ңжё©еәҰдј ж„ҹеҷЁжүҖеҚ жҜ”йҮҚиҫғеӨ§гҖӮе…¶дёӯпјҢжөҒйҮҸдј ж„ҹеҷЁзәҰеҚ 21%пјҢеҺӢеҠӣдј ж„ҹеҷЁеҚ жҜ”19%пјҢжё©еәҰдј ж„ҹеҷЁеҚ жҜ”д№ҹеңЁ10%д»ҘдёҠгҖӮдёҚиҝҮпјҢдҪҚз§»дј ж„ҹеҷЁгҖҒйҖҹеәҰдј ж„ҹеҷЁгҖҒз”өйҮҸдј ж„ҹеҷЁгҖҒе…үзәӨдј ж„ҹеҷЁд»ҘеҸҠж–°еһӢдј ж„ҹеҷЁзӯүе…¶д»–еҗҲи®ЎеҚ жҜ”д№ҹжҺҘиҝ‘дёҖеҚҠгҖӮ

дј ж„ҹеҷЁз»ҶеҲҶдә§е“ҒеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖеёӮеңәдёӯеҢ»еӯҰпјҢеҢ–еӯҰеҸҠеҸҜз©ҝжҲҙи®ҫеӨҮзӯүж–№йқўеҜ№дәҺзҹіеўЁзғҜдј ж„ҹеҷЁи¶ҠжқҘи¶ҠеӨҡзҡ„йңҖжұӮпјҢд»ҘеҸҠзҹіеўЁзғҜи–„иҶңеҲ¶дҪңжҲҗжң¬йҖҗжӯҘдёӢйҷҚпјҢзҹіеўЁзғҜдј ж„ҹеҷЁе°Ҷи¶ҠжқҘи¶ҠеӨҡең°еә”з”ЁдәҺеёӮеңәдёӯпјҢеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮ

3гҖҒй”Ӯз”өжұ

й”Ӯз”өжұ еҜјз”өеүӮзҡ„йҰ–иҰҒдҪңз”ЁжҳҜжҸҗй«ҳз”өеӯҗз”өеҜјзҺҮгҖӮеҜјз”өеүӮеңЁе…·жҙ»жҖ§зү©иҙЁд№Ӣй—ҙгҖҒжҙ»жҖ§зү©иҙЁдёҺйӣҶжөҒдҪ“д№Ӣй—ҙиө·еҲ°ж”¶йӣҶеҫ®з”өжөҒзҡ„дҪңз”Ёд»ҘеҮҸе°Ҹз”өжһҒзҡ„жҺҘи§Ұз”өйҳ»пјҢжҸҗй«ҳй”Ӯз”өжұ дёӯз”өеӯҗзҡ„иҝҒ移йҖҹзҺҮпјҢйҷҚдҪҺз”өжұ жһҒеҢ–гҖӮжӯӨеӨ–пјҢеҜјз”өеүӮд№ҹеҸҜд»ҘжҸҗй«ҳжһҒзүҮеҠ е·ҘжҖ§пјҢдҝғиҝӣз”өи§Јж¶ІеҜ№жһҒзүҮзҡ„жөёж¶ҰпјҢд»ҺиҖҢжҸҗй«ҳй”Ӯз”өжұ зҡ„дҪҝз”ЁеҜҝе‘ҪгҖӮеёёз”Ёзҡ„й”Ӯз”өжұ еҜјз”өеүӮеҸҜд»ҘеҲҶдёәдёӨзұ»пјҡ第дёҖзұ»дёәдј з»ҹеҜјз”өеүӮпјҲеҰӮзӮӯй»‘гҖҒеҜјз”өзҹіеўЁгҖҒзўізәӨз»ҙзӯүпјүпјҢ第дәҢзұ»дёәж–°еһӢеҜјз”өеүӮпјҲеҰӮзўізәізұіз®ЎгҖҒзҹіеўЁзғҜеҸҠе…¶ж··еҗҲеҜјз”өжөҶж–ҷзӯүпјүгҖӮ

зҹіеўЁзғҜдҪңдёәж–°еһӢеҜјз”өеүӮпјҢеҸҜд»ҘжңҖеӨ§еҢ–ең°еҸ‘жҢҘеҜјз”өеүӮзӯүдҪңз”ЁгҖӮиҝҷжҳҜз”ұдәҺе…¶зӢ¬зү№зҡ„зүҮзҠ¶з»“жһ„пјҢе®ғдёҺжҙ»жҖ§зү©иҙЁзҡ„жҺҘи§ҰдёәзӮ№пјҚйқўжҺҘи§ҰиҖҢдёҚжҳҜ常规зҡ„зӮ№зӮ№жҺҘи§ҰеҪўејҸпјҢиҝҷж ·еҸҜд»ҘеҮҸе°‘еҜјз”өеүӮзҡ„з”ЁйҮҸпјҢжҸҗеҚҮй”Ӯз”өжұ е®№йҮҸпјҢе…¶ж”№жҖ§ж•Ҳжһңиҝңй«ҳдәҺеӨ©з„¶зҹіеўЁгҖӮдҪҶжҳҜз”ұдәҺе…¶жҲҗжң¬иҫғй«ҳпјҢе…·жңүйҳ»зўҚй”ӮзҰ»еӯҗдј иҫ“зӯүејҠз«Ҝе°ҡжңӘе®Ңе…Ёиў«е·ҘдёҡеҢ–еә”з”ЁгҖӮ

2020е№ҙе…ЁзҗғеҠЁеҠӣз”өжұ иЈ…жңәйҮҸTOP10дјҒдёҡдҫқж¬ЎжҳҜе®Ғеҫ·ж—¶д»ЈгҖҒLGиғҪжәҗгҖҒжқҫдёӢгҖҒжҜ”дәҡиҝӘгҖҒдёүжҳҹSDIгҖҒSKIгҖҒдёӯиҲӘй”Ӯз”өгҖҒиҝңжҷҜAESCгҖҒеӣҪиҪ©й«ҳ科е’Ңдәҝзә¬й”ӮиғҪгҖӮеҜ№жҜ”2019е№ҙпјҢе®Ғеҫ·ж—¶д»ЈеҶҚж¬ЎеӨәеҫ—еҶ еҶӣе®һзҺ°еӣӣиҝһеҶ пјҢжҜ”дәҡиҝӘдҝқжҢҒ第4пјҢиҝңжҷҜAESCгҖҒеӣҪиҪ©й«ҳ科е’Ңдәҝзә¬й”ӮиғҪдҪҚеҲ—第8гҖҒ第9гҖҒ第10пјҢиҖҢдёӯиҲӘй”Ӯз”өиЈ…жңәзҢӣеўһиҝӣе…Ҙе…ЁзҗғеүҚеҚҒпјҢжҺ’еҗҚ第7пјӣLGиғҪжәҗе’ҢSKIеҲҶеҲ«дёҠеҚҮиҮіз¬¬2е’Ң第6пјҢдёүжҳҹSDIдҝқжҢҒ第5пјӣжқҫдёӢеҲҷдёӢж»‘иҮіз¬¬3гҖӮ

2020е№ҙе…ЁзҗғеҠЁеҠӣз”өжұ иЈ…жңәTOP10дјҒдёҡеҗҲи®ЎиЈ…жңәйҮҸеҚ е…ЁзҗғеҠЁеҠӣз”өжұ иЈ…жңәжҖ»йҮҸзҡ„92.78%пјҢйӣҶдёӯеәҰиҝӣдёҖжӯҘдёҠеҚҮгҖӮ

2020е№ҙе…ЁзҗғеҠЁеҠӣз”өжұ дјҒдёҡеҲҶеёғж јеұҖ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

й”ӮзҰ»еӯҗз”өжұ дёәж–°еһӢз»ҝиүІзҺҜдҝқз”өжұ пјҢе№ҝжіӣеә”з”ЁдәҺ移еҠЁз”өиҜқгҖҒ笔记жң¬з”өи„‘гҖҒPDAгҖҒеҠ©еҠЁиҪҰгҖҒж‘„еғҸи§Ҷеҗ¬еҷЁжқҗзӯүгҖӮй”ӮзҰ»еӯҗз”өжұ жҳҜжҢҮLi+еөҢе…ҘеҢ–еҗҲзү©дёәжӯЈгҖҒиҙҹжһҒжқҝзҡ„дәҢж¬Ўз”өжұ гҖӮй”ӮзҰ»еӯҗз”өжұ ж №жҚ®з”өи§ЈиҙЁжқҗж–ҷдёҚеҗҢпјҢеҸҜеҲҶдёәж¶ІжҖҒй”ӮзҰ»еӯҗз”өжұ е’ҢиҒҡеҗҲзү©й”ӮзҰ»еӯҗз”өжұ дёӨз§ҚпјҢзӣ®еүҚж¶ІжҖҒй”ӮзҰ»еӯҗз”өжұ еңЁй”ӮзҰ»еӯҗз”өжұ ж•ҙдҪ“еёӮеңәдёӯеҚ жҚ®з»қеӨ§еӨҡж•°еёӮеңәд»ҪйўқгҖӮй”ӮзҰ»еӯҗз”өжұ е·ҘдҪңз”өеҺӢй«ҳпјҲ3.2-3.7VпјүгҖҒжҜ”иғҪйҮҸй«ҳпјҲ140Wh/kgпјүгҖҒж— и®°еҝҶж•Ҳеә”гҖҒж— жұЎжҹ“гҖҒиҮӘж”ҫз”өе°ҸгҖҒеҫӘзҺҜеҜҝе‘Ҫй•ҝпјҢжҳҜ21дё–зәӘеҸ‘еұ•зҡ„зҗҶжғіз”өжәҗпјҢзӣ®еүҚе·ІеңЁз§»еҠЁз”өиҜқгҖҒж‘„еғҸжңәгҖҒ笔记жң¬з”өи„‘гҖҒдҫҝжҗәејҸз”өеҷЁдёҠеӨ§йҮҸеә”з”ЁпјҢ并ејҖе§Ӣеҗ‘з”өеҠЁжұҪиҪҰеҸҠжӣҝд»ЈйўҶеҹҹеёӮеңәеҝ«йҖҹжү©еј гҖӮ

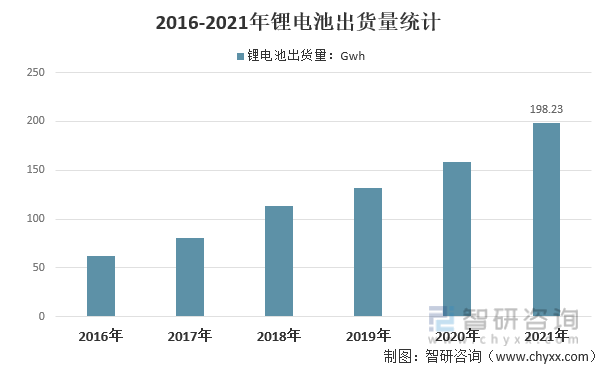

д»ҺйңҖжұӮз»“жһ„жқҘзңӢпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„жҢҒз»ӯеҸ‘еұ•пјҢй”ӮзҰ»еӯҗз”өжұ дә§й”ҖйҮҸиҝ…йҖҹжү©еӨ§пјҢеёӮеңәз»“жһ„еҸ‘з”ҹдәҶжҳҫи‘—зҡ„еҸҳеҢ–пјҢеҠЁеҠӣз”өжұ й«ҳйҖҹеўһй•ҝпјҢеӮЁиғҪз”өжұ иҝ‘еҮ е№ҙејҖе§Ӣиҝ…йҖҹеўһй•ҝпјҢ3Cзӯүе…¶д»–йўҶеҹҹеҸ—з”өеҠЁдёӨиҪ®иҪҰпјҢз”өеҠЁжүӢе·Ҙе…·зӯүйўҶеҹҹеҪұе“ҚпјҢд№ҹеӨ„дәҺжҳҺжҳҫзҡ„дёҠеҚҮжҖҒеҠҝпјҢеҚ жҜ”жңүжүҖеӣһеҚҮгҖӮ2021е№ҙжҲ‘еӣҪй”Ӯз”өжұ еҮәиҙ§йҮҸиҫҫеҲ°198.23GwhпјҢзӣёжҜ”дәҺ2020е№ҙеўһй•ҝзҺҮи¶…иҝҮ25%пјҢеҸ‘еұ•жҖҒеҠҝжғҠдәәгҖӮ

2016-2021е№ҙй”Ӯз”өжұ еҮәиҙ§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖдәә们зҺҜдҝқж„ҸиҜҶзҡ„дёҚж–ӯеўһејәпјҢдәҢж¬Ўз”өжұ еҮӯеҖҹеҸҜеҫӘзҺҜдҪҝз”Ёзҡ„дјҳеҠҝпјҢе…¶еңЁз”өжұ иЎҢдёҡдёӯеҚ жҚ®жҳҺжҳҫиҫғеӨ§д»ҪйўқгҖӮй”ӮзҰ»еӯҗз”өжұ дҪңдёәдёҖз§ҚдәҢж¬Ўз”өжұ пјҢе…¶зӣёжҜ”дәҺй•Қж°ўз”өжұ гҖҒй“…й…ёз”өжұ зӯүдј з»ҹдәҢж¬Ўз”өжұ иҖҢиЁҖпјҢеңЁиғҪйҮҸеҜҶеәҰгҖҒеҫӘзҺҜж¬Ўж•°зӯүеӨҡдёӘж–№йқўеқҮе…·еӨҮжҳҺжҳҫдјҳеҠҝгҖӮжӯЈжҳҜз”ұдәҺй”ӮзҰ»еӯҗз”өжұ жҳҫи‘—зҡ„жҖ§иғҪдјҳеҠҝпјҢиҝ‘е№ҙжқҘй”ӮзҰ»еӯҗз”өжұ еңЁз”өжұ иЎҢдёҡдёӯзҡ„еҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮдёӯеӣҪеҸҠе…Ёзҗғй”ӮзҰ»еӯҗз”өжұ 规模й«ҳйҖҹеўһй•ҝгҖӮ

дә”гҖҒеҸ‘еұ•зҺ°зҠ¶

зҹіеўЁзғҜзІүдҪ“жҳҜжҢҮеҲ©з”Ёзү©зҗҶжҲ–еҢ–еӯҰзҡ„ж–№жі•е°ҶеӨ©з„¶зҹіеўЁзҹізўҫзўҺжүҖеҪўжҲҗзҡ„зІүдҪ“пјҢеңЁеӨҡж•°жғ…еҶөдёӢпјҢзҹіеўЁзғҜзІүдҪ“жҳҜеҚ•еұӮзҹіеўЁзғҜе’ҢеӨҡеұӮзҹіеўЁзғҜзҡ„ж··еҗҲзү©пјӣзҹіеўЁзғҜи–„иҶңжҳҜжҢҮеҲ©з”ЁеҢ–еӯҰж°”зӣёжІүж·Җжі•еҲ¶еӨҮзҡ„зҹіеўЁзғҜпјҢе…·дҪ“иҝҮзЁӢжҳҜе°Ҷзўіж°ўеҢ–еҗҲзү©з”Ізғ·гҖҒд№ҷйҶҮзӯүйҖҡе…ҘеҲ°й«ҳжё©еҠ зғӯзҡ„йҮ‘еұһеҹәеә•й“ңй•ҚиЎЁйқўпјҢеҸҚеә”жҢҒз»ӯдёҖе®ҡж—¶й—ҙеҗҺеҜ№еҹәеә•иҝӣиЎҢеҶ·еҚҙпјҢеҶ·еҚҙиҝҮзЁӢдёӯеңЁеҹәеә•иЎЁйқўдҫҝдјҡеҪўжҲҗж•°еұӮжҲ–еҚ•еұӮзҹіеўЁзғҜгҖӮзҹіеўЁзғҜи–„иҶңеңЁеҲ¶еӨҮиҝҮзЁӢдёӯзҡ„еҺҹжқҗж–ҷдё»иҰҒж¶үеҸҠй“ңй•ҚйҮ‘еұһзүҮе’Ңз”Ізғ·гҖҒд№ҷйҶҮзӯүж°ўж°§еҢ–еҗҲзү©пјҢдёҚйңҖиҰҒзҹіеўЁжқҗж–ҷеҸӮдёҺгҖӮ

д»ҺеёӮеңәеҚ жҜ”жқҘзңӢпјҢзҹіеўЁзғҜзІүдҪ“еҚ жҚ®дәҶдёӯеӣҪзҹіеўЁзғҜдә§е“Ғзҡ„з»қеӨ§йғЁеҲҶеёӮеңәпјҢдё”зҹіеўЁзғҜзІүдҪ“зҡ„йғЁеҲҶеә”з”Ёе·Із»Ҹе®һзҺ°дәҶе•Ҷз”ЁпјҢдҫӢеҰӮй”Ӯз”өеӮЁиғҪиЎҢдёҡгҖӮиҖҢзҹіеўЁзғҜи–„иҶңеӨҡз”ЁдәҺжүӢжңәеұҸжҲ–жҹ”жҖ§еұҸйўҶеҹҹпјҢз”ұдәҺжҠҖжңҜе°ҡжңӘжҲҗзҶҹпјҢзҹіеўЁзғҜи–„иҶңзҡ„еә”з”ЁеёӮеңәд»ҚеӨ„дәҺжҠҖжңҜз ”еҸ‘йҳ¶ж®өпјҢеёӮеңәд»ҪйўқзӣёеҜ№иҫғе°‘гҖӮдёӯеӣҪзҹіеўЁзғҜиЎҢдёҡдёӯжёёдёҺдёӢжёёд№Ӣй—ҙзҡ„еҚҸеҗҢеҸ‘еұ•и¶ӢеҠҝжҳҺжҳҫпјҢдёӢжёёеә”з”ЁиҢғеӣҙе’ҢеңәжҷҜзҡ„жү©еӨ§е°ҶеёҰеҠЁдёӯжёёзҹіеўЁзғҜдә§йҮҸзҡ„жҸҗй«ҳпјҢд»ҺиҖҢеҜ№ж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•йғҪиө·еҲ°еҠ©жҺЁдҪңз”ЁгҖӮ

1гҖҒзҹіеўЁзғҜзІүдҪ“

зҹіеўЁзғҜзІүдҪ“дё»иҰҒжҳҜд»Ҙж·»еҠ еүӮзҡ„еҪўејҸе’ҢеҲ«зҡ„жқҗж–ҷеҪўжҲҗж··еҗҲжҲ–иҖ…еӨҚеҗҲжқҗж–ҷпјҲйҷӨдәҶеҜјзғӯиҶңгҖҒи¶…зә§з”өе®№еҷЁпјүпјҢи®©иҝҷдәӣж··еҗҲжҲ–иҖ…еӨҚеҗҲжқҗж–ҷе…·еӨҮзҹіеўЁзғҜзҡ„еҠӣеӯҰгҖҒз”өеӯҰгҖҒзғӯеӯҰжҖ§иғҪгҖӮзҹіеўЁзғҜзІүдҪ“еҸҜеә”з”ЁеңЁжқҗж–ҷеӯҰзҡ„еҗ„дёӘйўҶеҹҹпјҢжҜ”еҰӮеҜјз”өеүӮгҖҒи¶…зә§з”өе®№гҖҒзү№з§Қж¶Ӯж–ҷгҖҒй«ҳж•ҲеӮ¬еҢ–еүӮзӯүгҖӮ

зҹіеўЁзғҜзІүдҪ“еә”з”ЁйўҶеҹҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

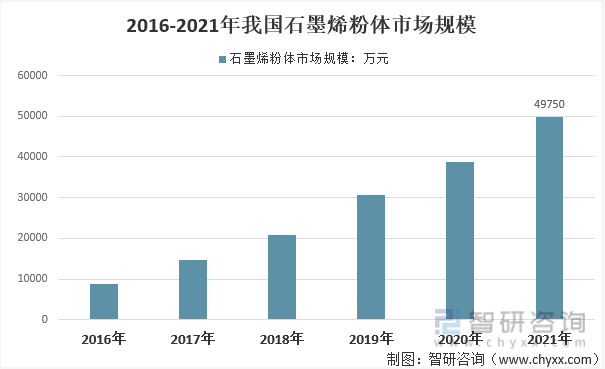

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҹіеўЁзғҜдә§дёҡеҢ–еә”з”ЁеҸ–еҫ—дәҶдёҖе®ҡиҝӣеұ•пјҢдёҠдёӢжёёдә§дёҡй“ҫе·ІеҲқжӯҘжү“йҖҡгҖҒдёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•гҖӮ2016е№ҙжҲ‘еӣҪзҹіеўЁзғҜзІүдҪ“еёӮеңә规模дёә8739дёҮе…ғпјҢ2021е№ҙжҲ‘еӣҪзҹіеўЁзғҜзІүдҪ“еёӮеңә规模еўһй•ҝиҮі49750дёҮе…ғгҖӮ

2016-2021е№ҙжҲ‘еӣҪзҹіеўЁзғҜзІүдҪ“еёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪдё»иҰҒзҹіеўЁзғҜзІүдҪ“дјҒдёҡдёҖи§Ҳ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒзҹіеўЁзғҜи–„иҶң

зҹіеўЁзғҜз”ұдәҺе…¶и¶…ејәзҡ„зғӯзЁіе®ҡжҖ§гҖҒеҢ–еӯҰзЁіе®ҡжҖ§гҖҒжңәжў°зЁіе®ҡжҖ§д»ҘеҸҠй«ҳйҖҸе…үжҖ§е’Ңз”өеӯҗиҝҒ移зҺҮзӯүдјҳзӮ№пјҢеӣ иҖҢиў«и®ӨдёәжҳҜеҲ¶йҖ иҶңжқҗж–ҷзҡ„жңҖдҪіжқҗж–ҷд№ӢдёҖгҖӮзҹіеўЁзғҜи–„иҶңеңЁз”өеӯҗгҖҒе…үеӯҗеҸҠе…үз”өи®ҫеӨҮйўҶеҹҹзҡ„еә”з”ЁиҢғеӣҙеҚҒеҲҶе№ҝжіӣпјҢжһҒе…·еҸ‘еұ•еүҚжҷҜгҖӮ

зҹіеўЁзғҜи–„иҶңеә”з”ЁйўҶеҹҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

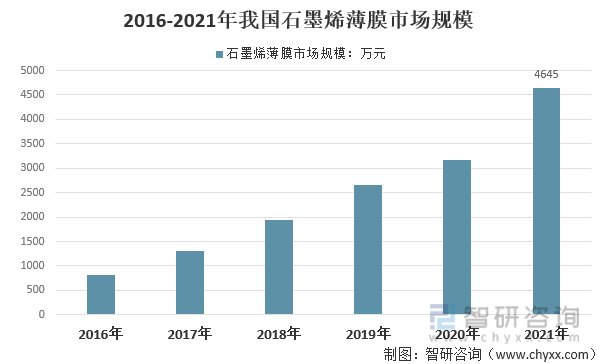

зҹіеўЁзғҜиҶңе…је…·й«ҳеҜјзғӯжҖ§е’Ңи¶…жҹ”жҖ§зҡ„жқҗж–ҷзҡ„й—®дё–,еҜ№жҹ”иҪҜз”өеӯҗеҷЁд»¶зҡ„еҸ‘еұ•ж„Ҹд№үйҮҚеӨ§,д»ҺиҲӘз©әиҲӘеӨ©еҲ°жҷәиғҪжүӢжңә,иҝҷз§Қж–°еһӢзҹіеўЁзғҜиҶңеұ•зҺ°еҮәд»ӨдәәжҢҜеҘӢзҡ„еә”з”ЁиҝңжҷҜгҖӮ2016е№ҙжҲ‘еӣҪзҹіеўЁзғҜи–„иҶңеёӮеңә规模дёә821дёҮе…ғпјҢ2021е№ҙжҲ‘еӣҪзҹіеўЁзғҜи–„иҶңеёӮеңә规模еўһй•ҝиҮі4645дёҮе…ғе·ҰеҸігҖӮ

2016-2021е№ҙжҲ‘еӣҪзҹіеўЁзғҜи–„иҶңеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪдё»иҰҒзҹіеўЁзғҜи–„иҶңдјҒдёҡдёҖи§Ҳ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зҹіеўЁзғҜзҡ„з ”з©¶дёҺеә”з”ЁејҖеҸ‘жҢҒз»ӯеҚҮжё©пјҢзҹіеўЁе’ҢзҹіеўЁзғҜжңүе…ізҡ„жқҗж–ҷе№ҝжіӣеә”з”ЁеңЁз”өжұ з”өжһҒжқҗж–ҷгҖҒеҚҠеҜјдҪ“еҷЁд»¶гҖҒйҖҸжҳҺжҳҫзӨәеұҸгҖҒдј ж„ҹеҷЁгҖҒз”өе®№еҷЁгҖҒжҷ¶дҪ“з®Ўзӯүж–№йқўгҖӮйүҙдәҺзҹіеўЁзғҜжқҗж–ҷдјҳејӮзҡ„жҖ§иғҪеҸҠе…¶жҪңеңЁзҡ„еә”з”Ёд»·еҖјпјҢеңЁеҢ–еӯҰгҖҒжқҗж–ҷгҖҒзү©зҗҶгҖҒз”ҹзү©гҖҒзҺҜеўғгҖҒиғҪжәҗзӯүдј—еӨҡеӯҰ科йўҶеҹҹе·ІеҸ–еҫ—дәҶдёҖзі»еҲ—йҮҚиҰҒиҝӣеұ•гҖӮ

е…ӯгҖҒз«һдәүж јеұҖ

дёӯеӣҪзҹіеўЁзғҜиЎҢдёҡжӯЈеӨ„дәҺеёӮеңәеҜје…ҘжңҹпјҢдә§е“Ғе°ҡжңӘжҲҗзҶҹпјҢиЎҢдёҡеҲ©ж¶ҰзҺҮиҫғдҪҺпјҢдҪҶеёӮеңәеўһй•ҝзҺҮиҫғй«ҳгҖӮйў„и®ЎйҡҸзқҖзҹіеўЁзғҜеҲ¶еӨҮжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙе’ҢдёӢжёёеә”з”Ёзҡ„дёҚж–ӯжҲҗзҶҹпјҢе°ҶиҝӣдёҖжӯҘдҝғиҝӣе’ҢжҺЁеҠЁзҹіеўЁзғҜзҡ„еә”з”ЁеҸ‘еұ•еҸҠеёӮеңә规模жү©еӨ§гҖӮжҲ‘еӣҪзҹіеўЁзғҜдә§дёҡй“ҫиҝ‘е№ҙжқҘе·ІеҲқжӯҘжү“йҖҡпјҢдёҠдёӢжёёй“ҫжқЎйҖҗжӯҘе®Ңе–„пјҢдёҠжёёзҹіеўЁзҹҝејҖеҸ‘жҠҖжңҜдёҚж–ӯеҲӣж–°пјҢдёӯжёёзҹіеўЁеҲ¶еӨҮж–№жі•дёҚж–ӯж”№иҝӣпјҢдёӢжёёеә”з”ЁйўҶеҹҹз ”еҸ‘дёҚж–ӯжӢ“еұ•гҖӮжӯЈжҳҜз”ұдәҺдә§дёҡй“ҫдёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪзҹіеўЁзғҜеёӮеңә规模жңүжҢҒз»ӯиҫғеҝ«еўһй•ҝзҡ„и¶ӢеҠҝгҖӮзҹіеўЁзғҜдҪңдёәвҖңж–°жқҗж–ҷд№ӢзҺӢвҖқпјҢзӣ®еүҚеӨ§и§„жЁЎеҲ¶еӨҮж–№ејҸд»ҚеӯҳеңЁзјәйҷ·пјҢдёӢжёёеә”з”ЁйўҶеҹҹд»ҚжңӘиў«ејҖеҸ‘е®Ңе…ЁпјҢжүҖд»Ҙд»ҚдҝқжңүиҫғеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

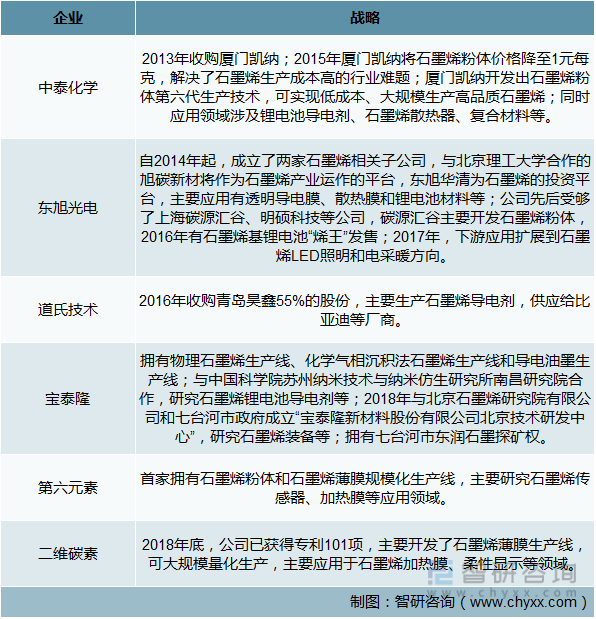

зӣ®еүҚжҲ‘еӣҪе·Із»ҸеҪўжҲҗдә¬жҙҘеҶҖйІҒгҖҒй•ҝжұҹдёүи§’жҙІе’ҢзҸ жұҹдёүи§’жҙІзҡ„дёүеӨ§иҒҡеҗҲеҢәпјҢеӨҡең°еҲҶеёғејҸеҸ‘еұ•зҡ„зҹіеўЁзғҜдә§дёҡж јеұҖгҖӮд»Һж•ҙдҪ“зҹіеўЁзғҜдә§дёҡй“ҫеёғеұҖжқҘзңӢпјҢдёӯжёёйўҶеҹҹпјҡиҝ‘е№ҙд»ҘжқҘпјҢзҹіеўЁзғҜзІүдҪ“е’Ңи–„иҶңзҡ„з”ҹдә§и§„жЁЎиҝӣдёҖжӯҘжү©еӨ§пјҢзҹіеўЁзғҜдә§дёҡеҢ–и¶ӢеҠҝж—ҘзӣҠејәеҠІпјҢеӨҡдёӘзҹіеўЁзғҜдә§дёҡеҲӣж–°дёӯеҝғејҖе§ӢеҲӣз«ӢпјҢдҫӢеҰӮеёёе·һ第е…ӯе…ғзҙ гҖҒйқ’еІӣжҳҠй‘«гҖҒе®ҒжіўеўЁиҘҝзӯүеӨҡ家дјҒдёҡе·ІжӢҘжңүеӣҪеҶ…йўҶе…Ҳзҡ„зҹіеўЁзғҜзІүдҪ“з”ҹдә§зәҝпјӣй•ҝжІҷжҡ–е®Үж–°жқҗж–ҷ科жҠҖе…¬еҸёе№ҙдә§йҮҸ100дёҮе№іж–№зұізҡ„зҹіеўЁзғҜиҶңз”ҹдә§зәҝе·ІејҖе»әпјҢйў„и®Ўе»әжҲҗеҗҺе°ҶжҲҗдёәеӣҪеҶ…第дәҢеӨ§зҹіеўЁзғҜиҶңз”ҹдә§зәҝгҖӮеҗ„ең°еҗ„з§ҚзҹіеўЁзғҜеҲ¶еӨҮжҠҖжңҜдёҚж–ӯзӘҒз ҙеҲӣж–°пјҢдёӢжёёеә”з”Ёдә§дёҡеҢ–д№ҹйҖҗжӯҘжӢ“еұ•гҖӮ

зҹіеўЁзғҜиЎҢдёҡйҫҷеӨҙдјҒдёҡжҲҳз•ҘеёғеұҖ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёғгҖҒеҸ‘еұ•и¶ӢеҠҝ

д»ҺжҠҖжңҜй©ұеҠЁеҲ°еә”вҪӨй©ұеҠЁпјҢдә§дёҡеҸ‘еұ•иҝҺжқҘж–°йҳ¶ж®өгҖӮвҪҜеўЁзғҜдҪңдёәжҠҖжңҜеҜҶйӣҶеһӢзҡ„еүҚжІҝж–°жқҗж–ҷпјҢеүҚжңҹдә§дёҡеҹ№иӮІд»ҘжҠҖжңҜй©ұеҠЁдёәдё»пјҢд»ҘвҖңд»ҺдёҠвҫ„дёӢвҖқзҡ„дә§дёҡй“ҫеҸ‘еұ•жЁЎејҸдёәдё»пјҢйңҖвҪҜеўЁзғҜдјҒдёҡвҫғвҫҸеҜ»жүҫе’ҢејҖжӢ“еёӮеңәпјҢдёҚеҲ©дәҺдә§дёҡзҡ„еҝ«йҖҹеҒҘеә·еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖвҪҜеўЁзғҜеҲ¶еӨҮжҠҖжңҜжҲҗзҶҹеҢ–е’Ңдә§дёҡеә”вҪӨеӨҡе…ғеҢ–пјҢвҪҜеўЁзғҜдёҺеҗ„йўҶеҹҹзҡ„иһҚеҗҲжҢҒз»ӯж·ұеҢ–пјҢйҖҗжӯҘз”ұжҠҖжңҜй©ұеҠЁиҪ¬еҸҳдёәеә”вҪӨй©ұеҠЁгҖӮзӘҒеҰӮе…¶жқҘзҡ„ж–°еҶ з–«жғ…пјҢжӣҙжҳҜжҝҖеҸ‘дәҶвҪҜеўЁзғҜеңЁеҢ»з–—еҒҘеә·йўҶеҹҹзҡ„ж–°еә”вҪӨпјҢејҖиҫҹдәҶж–°еёӮеңәгҖӮжӯӨеӨ–пјҢз»Ҳз«Ҝеә”вҪӨдјҒдёҡзҡ„еҸӮдёҺеәҰд№ҹи¶ҠжқҘи¶ҠвҫјпјҢеҰӮеҚҺдёәгҖҒвј©вҪ¶зә·зә·еңЁж–°жңәеә”вҪӨвҪҜеўЁзғҜж•ЈзғӯиҶңгҖӮ

д»Һз»ҹзӯ№еҸ‘еұ•еҲ°зү№вҫҠиҒҡз„ҰпјҢеҢәеҹҹж јеұҖйҖҗжӯҘйӣҶиҒҡеҢ–гҖӮйҡҸзқҖвҪҜеўЁзғҜдә§дёҡеҸ‘еұ•йҖҗжӯҘи¶ӢдәҺзҗҶжҖ§пјҢе°Өе…¶еҗ„ең°вҪҜеўЁзғҜеҲ¶йҖ дёҡеҲӣж–°дёӯвјје»әи®ҫзЁіжӯҘжҺЁиҝӣпјҢжӣҙжіЁйҮҚзү№вҫҠеҢ–еҸ‘еұ•пјҢжңүжңӣеҪўжҲҗе®ҡдҪҚжё…жҷ°гҖҒеҗ„е…·зү№вҫҠгҖҒеҚҸеҗҢеҚҸи°ғзҡ„еҢәеҹҹеҸ‘еұ•ж јеұҖгҖӮеҰӮжұҹиӢҸзңҒйҮҚзӮ№жү“йҖ д»Ҙж–°вјҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒиҲӘз©әиҲӘеӨ©иЈ…еӨҮгҖҒжө·жҙӢвјҜзЁӢе’ҢвҫјжҠҖжңҜиҲ№иҲ¶гҖҒиҠӮиғҪзҺҜдҝқгҖҒж–°иғҪжәҗзӯүе…ій”®йўҶеҹҹйңҖжұӮдёәеҜјеҗ‘зҡ„вҪҜеўЁзғҜдә§дёҡй“ҫпјӣжөҷжұҹзңҒйҮҚзӮ№еҸ‘еұ•вҫҜеҗ‘з”өеҠЁжұҪиҪҰгҖҒжө·жҙӢвјҜзЁӢгҖҒеҠҹиғҪеӨҚеҗҲжқҗж–ҷгҖҒжҹ”жҖ§з”өвјҰгҖҒз”өвјҰдҝЎжҒҜзӯүйўҶеҹҹеә”вҪӨйңҖжұӮзҡ„вҪҜеўЁзғҜдә§дёҡй“ҫпјӣеҢ—дә¬еёӮдҫқжүҳз§‘з ”дјҳеҠҝпјҢйҮҚзӮ№ж”»е…ӢвҪҜеўЁзғҜжү№йҮҸеҢ–еҲ¶еӨҮеҸҠеә”вҪӨзҡ„йҖҡвҪӨжҠҖжңҜпјӣвјҙдёңзңҒеҲҷзқҖйҮҚеҸ‘еұ•вҪҜеўЁзғҜж–°еһӢжҳҫвҪ°зӯүдә§дёҡйӣҶзҫӨгҖӮ

д»Һз®ҖеҚ•зӣёеҠ еҲ°ж·ұеәҰзӣёиһҚпјҢзӣёе…ідә§дёҡеҸ‘еұ•еҚҸеҗҢеҢ–гҖӮвҪҜеўЁзғҜеұһдәҺжҠҖжңҜгҖҒвјҲжүҚе’Ңиө„вҫҰвҫјеәҰеҜҶйӣҶеһӢзҡ„еүҚжІҝж–°жқҗж–ҷдә§дёҡпјҢеҸӘжңүи·ҹдёӢжёёеә”вҪӨж·ұеәҰиһҚеҗҲпјҢе®Ңе…Ёжү“ејҖеә”вҪӨеёӮеңәжүҚиғҪеҝ«йҖҹеҸ‘еұ•гҖӮвҪҜеўЁзғҜдёҚд»…дёҺзәәз»ҮйһӢжңҚгҖҒеҠҹиғҪж¶Ӯж–ҷгҖҒж”№жҖ§ж©Ўиғ¶зӯүдј з»ҹдә§дёҡеҸ‘еұ•е…ізі»еҜҶеҲҮпјҢеҗҢж—¶дёҺз”өвјҰдҝЎжҒҜгҖҒиҲӘз©әиҲӘеӨ©гҖҒж–°иғҪжәҗгҖҒвҪЈзү©еҢ»иҚҜзӯүжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„еҸ‘еұ•д№ҹзҙ§еҜҶзӣёе…іпјҢеҪўжҲҗвҖңе…ұвҪЈе…ұиһҚгҖҒеҚҸеҗҢеҸ‘еұ•вҖқзҡ„дә§дёҡвҪЈжҖҒгҖӮвҖңвј—еӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪвҪҜеўЁзғҜдә§дёҡе°ҶиҝӣвјҖжӯҘеҸ‘жҢҘж”№йҖ жҸҗеҚҮдј з»ҹдә§дёҡгҖҒеҹ№иӮІж–°е…ҙдә§дёҡзҡ„еҠҹиғҪпјҢдёҺзӣёе…ідә§дёҡж·ұеәҰиһҚеҗҲеҸ‘еұ•пјҢеҠ йҖҹжҺЁеҠЁжҲ‘еӣҪвҪҜеўЁзғҜдә§дёҡеҢ–иҝӣзЁӢпјҢеӮ¬вҪЈвјҖжү№вҫјйҖҹеўһй•ҝзҡ„вҪҜеўЁзғҜдјҒдёҡгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзҹіеўЁзғҜиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҹіеўЁзғҜиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҹіеўЁзғҜиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2019-2023е№ҙзҹіеўЁзғҜдёӢжёёеә”з”ЁйўҶеҹҹеҲҶжһҗвҖ”вҖ”з”ҹзү©еҢ»иҚҜиЎҢдёҡпјҢзҹіеўЁзғҜиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗпјҢзҹіеўЁзғҜиЎҢдёҡжҠ•иө„жҪңеҠӣеҸҠеүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҹіеўЁзғҜиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢеёӮеңә规模жҢҒз»ӯж”ҖеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)