дёҖгҖҒMLCCй…Қж–№зІүзҡ„е®ҡд№үдёҺжҖ§иғҪ

MLCCд»ӢиҙЁжқҗж–ҷпјҲй…Қж–№зІүпјүжҳҜеҲ¶дҪңеӨҡеұӮйҷ¶з“·з”өе®№еҷЁпјҲMLCCпјүзҡ„е…ій”®еҹәзЎҖжқҗж–ҷгҖӮMLCCдё»иҰҒз”ЁдәҺеӮЁеӯҳз”өиҚ·гҖҒж—Ғи·ҜгҖҒж»ӨжіўгҖҒи°ғи°җгҖҒйңҮиҚЎзӯүж–№йқўпјҢжҳҜеҗ„з§Қз”өеӯҗгҖҒйҖҡи®ҜгҖҒдҝЎжҒҜгҖҒеҶӣдәӢеҸҠиҲӘеӨ©зӯүж¶Ҳиҙ№жҲ–е·Ҙдёҡз”Ёз”өеӯҗдә§е“Ғзҡ„йҮҚиҰҒ组件гҖӮз”ұдәҺе…¶е°ҸдҪ“з§ҜгҖҒз»“жһ„зҙ§еҮ‘гҖҒеҸҜйқ жҖ§й«ҳеҸҠйҖӮдәҺSMTжҠҖжңҜзӯүдјҳзӮ№иҖҢеҸ‘еұ•иҝ…йҖҹгҖӮ

дёҖиҲ¬и®ӨдёәпјҢMLCCз”өеӯҗйҷ¶з“·жқҗж–ҷпјҲз®Җз§°вҖңйҷ¶з“·зІүж–ҷвҖқпјүж—ўеҢ…жӢ¬MLCCй…Қж–№зІүпјҢд№ҹеҢ…жӢ¬й…Қж–№зІүзҡ„дё»иҰҒеҺҹж–ҷпјҲй’ӣй…ёй’ЎгҖҒж°§еҢ–й’ӣгҖҒй’ӣй…ёй•ҒзӯүпјүзӯүеҹәзЎҖзІүпјҢж”№жҖ§ж·»еҠ еүӮеҸҜд»ҘжҸҗеҚҮй…Қж–№зІүжҖ§иғҪпјҢе…¶дёӯй’ҮгҖҒй’¬гҖҒй•қзӯүзЁҖеңҹзұ»е…ғзҙ дҝқиҜҒй…Қж–№зІүзҡ„з»қзјҳжҖ§пјӣй•ҒгҖҒй”°гҖҒй’’гҖҒ铬гҖҒй’јгҖҒй’Ёзӯүж·»еҠ еүӮдҝқиҜҒй…Қж–№зІүзҡ„жё©еәҰзЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§пјҢд№ҹеұһдәҺMLCCйҷ¶з“·зІүж–ҷзҡ„з»„жҲҗжҲҗеҲҶгҖӮ

дәҢгҖҒдә§дёҡй“ҫеҲҶжһҗ

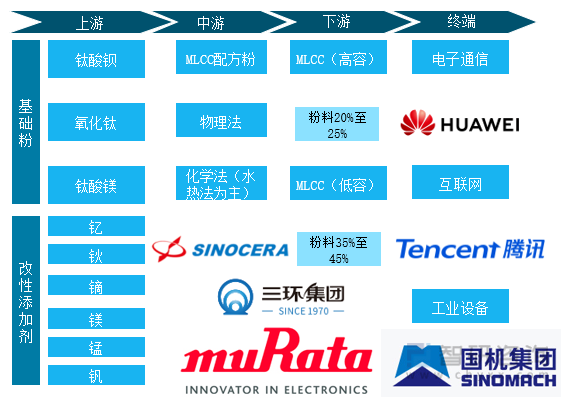

MLCCй…Қж–№зІүиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡжҳҜеҹәзЎҖеҢ–е·ҘиЎҢдёҡпјҢдёӢжёёиЎҢдёҡжҳҜMLCCиЎҢдёҡMLCCдё»иҰҒеә”з”ЁдәҺеҗ„зұ»з”өеӯҗж•ҙжңәдёӯзҡ„жҢҜиҚЎгҖҒиҖҰеҗҲгҖҒж»Өжіўзӯүз”өи·ҜдёӯпјҢе…¶з»Ҳз«Ҝеә”з”ЁиЎҢдёҡеҢ…жӢ¬ж¶Ҳиҙ№з”өеӯҗзұ»дә§е“ҒгҖҒйҖҡдҝЎйҖҡи®ҜгҖҒжұҪиҪҰе·ҘдёҡгҖҒж•°жҚ®дј иҫ“д»ҘеҸҠе…¶д»–з”өеӯҗзұ»дә§е“ҒзӯүгҖӮ

MLCCй…Қж–№зІүдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1гҖҒMLCCдә§дёҡеҲҶжһҗ

жҢүз…§з”өеӯҗе…ғеҷЁд»¶жҳҜеҗҰеҜ№з”өдҝЎеҸ·иҝӣиЎҢжҝҖеҸ‘ж”ҫеӨ§гҖҒйңҮиҚЎз”ҡиҮіж•°жҚ®иҝҗз®—е’ҢеӨ„зҗҶпјҢеҸҜе°Ҷз”өеӯҗе…ғеҷЁд»¶еҲҶдёәдё»еҠЁе…ғ件е’Ңиў«еҠЁе…ғ件гҖӮеҰӮжһңиҜҙдё»еҠЁе…ғеҷЁд»¶жҳҜз”өеӯҗдә§е“Ғзҡ„еӨ§и„‘пјҢеҲҷиў«еҠЁе…ғеҷЁд»¶е°ұжҳҜз”өеӯҗдә§е“Ғзҡ„иӮўдҪ“пјҢжҳҜж•ҙдёӘз”өеӯҗз”өи·Ҝдә§дёҡзҡ„еҹәзҹіпјҢиҖҢз”өе®№еҷЁеҲҷжҳҜе…¶дёӯжңҖдёәйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶгҖӮ

еҜ№дәҺз”өе®№еҷЁеёӮеңәиҖҢиЁҖпјҢеҸҲеҸҜд»ҘжҢүз…§е…¶жһ„йҖ дё»иҰҒеҲҶдёәйҷ¶з“·з”өе®№еҷЁгҖҒй“қз”өи§Јз”өе®№еҷЁгҖҒи–„иҶңз”өе®№еҷЁе’Ңй’Ҫз”өе®№еҷЁзӯүпјҢе…¶дёӯпјҢйҷ¶з“·з”өе®№еҷЁз”ұдәҺдҪҝз”ЁеңәжҷҜжңҖдёәе№ҝжіӣпјҢеҚ жҚ®дё»иҰҒең°дҪҚпјҢйў„и®ЎеңЁз”өе®№еҷЁеёӮеңәдёӯзҡ„еҚ жҜ”зәҰдә”жҲҗгҖӮзүҮејҸеӨҡеұӮйҷ¶з“·з”өе®№еҷЁпјҲеҚі MLCCпјүз”ұдәҺе…·жңүеҜҝе‘Ҫй•ҝгҖҒдҪ“з§Ҝе°ҸгҖҒзЁіе®ҡжҖ§ејәзӯүдјҳзӮ№пјҢйў„и®ЎеҚ жҚ®дәҶйҷ¶з“·з”өе®№еҷЁдёӯзҡ„д№қжҲҗеёӮеңәгҖӮ

MLCC зҡ„жҖ§иғҪй«ҳеәҰеҘ‘еҗҲз»Ҳз«Ҝеә”з”ЁиҰҒжұӮпјҢеҸ‘еұ•и¶ӢеҠҝй•ҝжңҹеҗ‘еҘҪгҖӮMLCC е…·жңүдҪ“з§Ҝе°ҸгҖҒз”өе®№йҮҸеӨ§гҖҒй«ҳйў‘дҪҝз”Ёж—¶жҚҹеӨұзҺҮдҪҺгҖҒйҖӮеҗҲеӨ§йҮҸз”ҹдә§гҖҒд»·ж јдҪҺе»үд»ҘеҸҠзЁіе®ҡжҖ§й«ҳзӯүиҜёеӨҡзү№зӮ№пјҢдёҚдҪҶзӣҙжҺҘеҸ—зӣҠдәҺ 5G е»әи®ҫзҡ„йңҖжұӮеёҰеҠЁпјҢжӣҙдјҡйҡҸзқҖеҢ…жӢ¬ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеңЁеҶ…зҡ„ж–°е…ҙдә§дёҡе’Ңз”өеӯҗдә§е“ҒжҖ§иғҪеҚҮзә§зҡ„蓬еӢғеҸ‘еұ•иҖҢй•ҝжңҹеҗ‘еҘҪгҖӮ

2гҖҒMLCC иЎҢдёҡдёҖеӨ§еЈҒеһ’пјҡз”өеӯҗйҷ¶з“·зІүж–ҷзҡ„жқҗж–ҷжҠҖжңҜ

з”өеӯҗйҷ¶з“·жқҗж–ҷеңЁзӢӯд№үдёҠеҚійҷ¶з“·зІүж–ҷпјҢжҳҜз”ҹдә§ MLCC зҡ„дё»иҰҒеҺҹж–ҷд№ӢдёҖпјӣиҖҢеңЁе№ҝд№үдёҠпјҢйҷӨйҷ¶з“·зІүж–ҷеӨ–пјҢз”өеӯҗйҷ¶з“·жқҗж–ҷд№ҹеҢ…жӢ¬йҷ¶з“·зІүж–ҷзҡ„дё»иҰҒеҺҹж–ҷй’ӣй…ёй’ЎзІүе’Ңж”№жҖ§ж·»еҠ еүӮгҖӮй’ӣй…ёй’Ўеёёжё©дёӢд»Ӣз”өеёёж•°иҫғй«ҳпјҢж•…еҸҜдҪңз”өд»ӢиҙЁжқҗж–ҷпјӣдҪҶй’ӣй…ёй’Ўд№ҹжңүзјәзӮ№пјҢжҜ”еҰӮеёёжё©дёӢжҚҹиҖ—и§’жӯЈеҲҮеҖјгҖҒд»Ӣз”өеёёж•°жё©еәҰзі»ж•°йғҪеҫҲеӨ§пјҢйңҖж·»еҠ ж”№жҖ§ж·»еҠ еүӮж”№еҸҳе…¶еҢ–еӯҰжҖ§иғҪпјҢжүҚиғҪиў«з”ЁдҪңз”өд»ӢиҙЁгҖӮж·»еҠ еүӮдё»иҰҒеҢ…жӢ¬зЁҖеңҹзұ»е…ғзҙ пјҢдҫӢеҰӮй’ҮгҖҒй’¬гҖҒй•қзӯүпјҢд»ҘдҝқиҜҒзІүж–ҷзҡ„з»қзјҳжҖ§пјӣеҸҰдёҖйғЁеҲҶеҢ…жӢ¬й•ҒгҖҒй”°гҖҒй’’гҖҒ铬гҖҒй’јгҖҒй’ЁзӯүпјҢд»ҘдҝқиҜҒзІүж–ҷзҡ„жё©еәҰзЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§гҖӮ

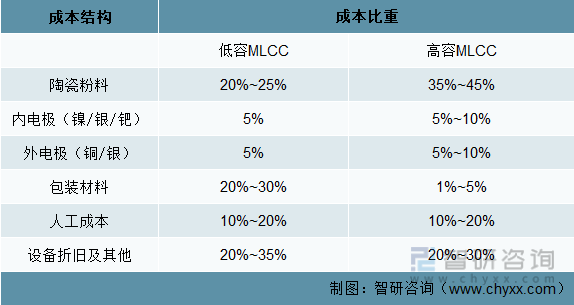

MLCC жҲҗжң¬дё»иҰҒз”ұйҷ¶з“·зІүж–ҷгҖҒеҶ…з”өжһҒгҖҒеӨ–з”өжһҒгҖҒеҢ…иЈ…жқҗж–ҷгҖҒдәәе·ҘжҲҗжң¬гҖҒжҠҳж—§и®ҫеӨҮеҸҠе…¶д»–жһ„жҲҗгҖӮе…¶дёӯпјҢйҷ¶з“·зІүж–ҷеҚ жҜ”иҫғеӨ§пјҢеңЁдҪҺе®№ MLCC дә§е“ҒдёӯеҚ жҜ” 20%-25%пјҢй«ҳе®№MLCC жҲҗе“ҒдёӯеҚ жҜ”й«ҳиҫҫ 35%-45%гҖӮMLCC жүҖз”Ёз”өеӯҗйҷ¶з“·зІүж–ҷзҡ„еҫ®з»ҶеәҰгҖҒеқҮеҢҖеәҰе’ҢеҸҜйқ жҖ§зӣҙжҺҘеҶіе®ҡдәҶдёӢжёё MLCC дә§е“Ғзҡ„е°әеҜёгҖҒз”өе®№йҮҸе’ҢжҖ§иғҪзҡ„зЁіе®ҡгҖӮ

MLCC жҲҗжң¬з»“жһ„е’ҢжҜ”йҮҚ

3гҖҒMLCCзІүдҪ“дә§дёҡеҲҶжһҗ

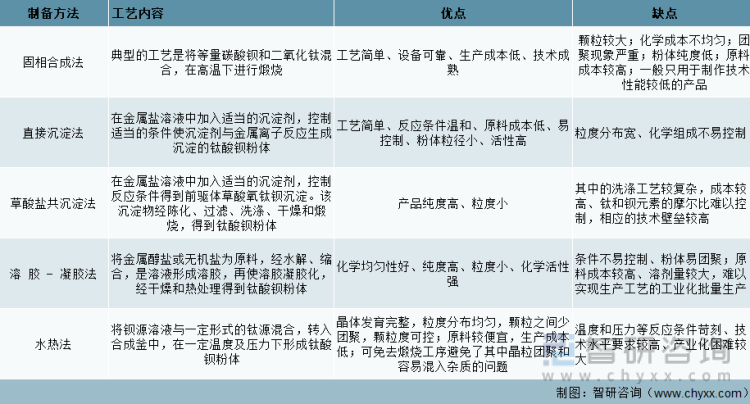

е·ҘдёҡеҢ–з”ҹдә§дёӯдҪҝз”Ёзҡ„еҲ¶еӨҮж–№жі•дё»иҰҒеҢ…жӢ¬еӣәзӣёеҗҲжҲҗжі•гҖҒиҚүй…ёзӣҗе…ұжІүж·Җжі•гҖҒж°ҙзғӯжі•зӯүпјҢжә¶иғ¶-еҮқиғ¶жі•еҸҠж–°жҸҗеҮәзҡ„еҫ®жіўж°ҙзғӯжі•еқҮе°ҡеңЁе®һйӘҢе®Өе°ҸиҜ•йҳ¶ж®өгҖӮд»Һдә§еҮәз“·зІүзҡ„иҙЁйҮҸжқҘиҜҙпјҢеӣәзӣёжі•е’ҢиҚүй…ёжі•еҸҜз”ЁдәҺ规模еҢ–з”ҹдә§пјҢдҪҶзІүдҪ“йў—зІ’иҫғеӨ§гҖҒдёҚеӨҹеқҮеҢҖпјҢе“ҒиҙЁиҫғдҪҺпјҢеёӮеңәе”®д»·зӣёеә”иҫғдҪҺпјӣжә¶иғ¶-еҮқиғ¶жі•еҲ¶еӨҮзҡ„зІүдҪ“жңҖдёәдјҳиҙЁпјҢеёӮеңәе”®д»·жңҖй«ҳпјҢз”ҹдә§жҲҗжң¬д№ҹзӣёеә”иҫғй«ҳпјҢз”ҹдә§е‘Ёжңҹй•ҝпјҢзІүдҪ“е®№жҳ“еӣўиҒҡпјҢдёҚйҖӮдәҺз”ЁдҪңеӨ§жү№йҮҸз”ҹдә§пјӣж°ҙзғӯжі•з”ҹдә§зҡ„йў—зІ’з»Ҷдё”еқҮеҢҖпјҢжҳ“дәҺиҺ·еҫ—дёӢжёёе®ўжҲ·зҡ„и®ӨеҸҜпјҢеҸҜз”ЁдәҺиҫғдёәй«ҳз«Ҝзҡ„ MLCC дә§е“ҒпјҢзӣёеә”зҡ„еёӮеңәе”®д»·иҫғй«ҳпјҢиҖҢз”ҹдә§жҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢеӣ жӯӨдёҡеҶ…жҷ®йҒҚйў„жөӢж°ҙзғӯжі•е°ҶеҜ№е…¶д»–еҲ¶еӨҮе·ҘиүәеҪўжҲҗдёҖе®ҡзҡ„еёӮеңәжӣҝд»ЈгҖӮ

MLCC з“·зІүеҲ¶еӨҮе·Ҙиүә

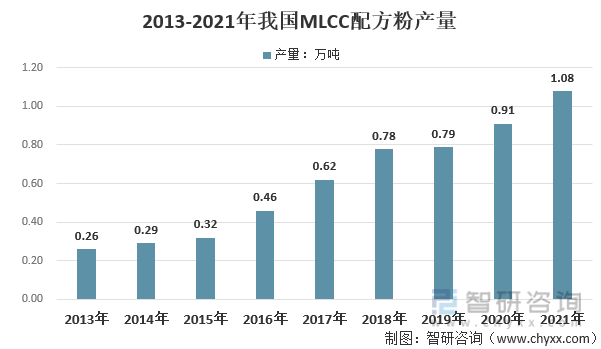

2013е№ҙжҲ‘еӣҪеӣҪеҶ…MLCCй…Қж–№зІүдә§йҮҸдёә0.26дёҮеҗЁпјҢ2021е№ҙжҲ‘еӣҪMLCCй…Қж–№зІүдә§йҮҸеўһй•ҝиҮі1.08дёҮеҗЁпјҢ2013е№ҙд»ҘжқҘжҲ‘еӣҪMLCCй…Қж–№зІүдә§йҮҸеӨҚеҗҲеўһйҖҹдёә19.48%пјҢйҡҸзқҖеӣҪз“·жқҗж–ҷзӯүдё»иҰҒдҫӣеә”е•Ҷз ”еҸ‘з”ҹдә§иғҪеҠӣзҡ„жҸҗеҚҮпјҢжҲ‘еӣҪMLCCй…Қж–№зІүдә§дёҡиҝӣеҸЈжӣҝд»ЈдёҚж–ӯеҠ ејәгҖӮ

MLCCй…Қж–№зІүжҳҜ MLCC зҡ„е…ій”®еҺҹжқҗж–ҷгҖӮд»Һз”ҹдә§жҲҗжң¬дёҠиҖҢиЁҖпјҢMLCC дё»иҰҒз”ұеҺҹжқҗж–ҷгҖҒеҢ…иЈ…жқҗж–ҷгҖҒдәәе·Ҙе’Ңи®ҫеӨҮжҠҳж—§жһ„жҲҗпјҢе…¶дёӯеҺҹжқҗж–ҷеңЁжҲҗжң¬дёӯзҡ„еҚ жҜ”жҺҘиҝ‘дёҖеҚҠгҖӮиҖҢеңЁеҺҹжқҗж–ҷд№ӢдёӯпјҢйҷ¶з“·зІүж–ҷзҡ„еҚ жҜ”еҸҲи¶…иҝҮе…ӯжҲҗпјҢйҡҸзқҖ MLCCзӯүзә§зҡ„жҸҗй«ҳпјҢMLCCй…Қж–№зІүзҡ„жҲҗжң¬жҜ”йҮҚдјҡжӣҙй«ҳпјҢиҖҢдё”е·®ејӮеҢ–д№ҹжӣҙеҠ жҳҺжҳҫпјҢеӣ жӯӨеҜ№дәҺMLCC дјҒдёҡиҖҢиЁҖпјҢеңЁзЎ®дҝқжҖ§иғҪзҡ„еҗҢж—¶пјҢMLCCй…Қж–№зІүзҡ„жҲҗжң¬д№ҹжһҒеӨ§ең°еҪұе“ҚдәҶз»Ҳз«Ҝдә§е“Ғзҡ„жҲҗжң¬пјҢеӣ жӯӨпјҢеҜ№дәҺдә§е“ҒжҖ§иҙЁе·®ејӮдёҚеӨ§зҡ„йҖҡз”ЁеһӢеҸ·дә§е“ҒпјҢеңЁдҝқиҜҒиҙЁйҮҸзҡ„жғ…еҶөдёӢпјҢйҷҚдҪҺMLCCй…Қж–№зІүзҡ„йҮҮиҙӯжҲҗжң¬еҜ№дәҺ MLCC з”ҹдә§дјҒдёҡиҮіе…ійҮҚиҰҒгҖӮ

2020е№ҙжҲ‘еӣҪMLCCй…Қж–№зІүй”Җе”®еқҮд»·дёә10.34дёҮе…ғ/еҗЁпјҢ2021е№ҙжҲ‘еӣҪMLCCй…Қж–№зІүй”Җе”®еқҮд»·еўһй•ҝиҮі10.41дёҮе…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝдәҶ0.68%гҖӮ

дёүгҖҒз«һдәүж јеұҖеҲҶжһҗ

MLCC зІүдҪ“еёӮеңәйӣҶдёӯдәҺж—Ҙжң¬еҺӮе•ҶпјҢдё»иҰҒеҸӮдёҺз«һдәүеҺӮ家дёәпјҡж—Ҙжң¬жқ‘з”°гҖҒеӣҪз“·жқҗж–ҷгҖҒе әеҢ–еӯҰгҖҒзҫҺеӣҪ Ferror зӯүгҖӮж—Ҙжң¬еҺӮе•Ҷз”ҹдә§еӨ§еӨҡз”ЁдәҺиҮӘз”ЁпјҢиҖҢйҡҸзқҖе…¬еҸёжҠ•дә§йЎ№зӣ®дёҚж–ӯпјҢдёӯеӣҪдјҒдёҡдә§иғҪйҮҠж”ҫе°ҶжңүжңӣиҝӣдёҖжӯҘеёҰеҠЁеёӮеҚ зҺҮжҸҗеҚҮгҖӮ

MLCCзІүдҪ“йҫҷеӨҙдјҒдёҡпјҡеӣҪз“·жқҗж–ҷ

еұұдёңеӣҪз“·жқҗж–ҷдё»иҰҒд»ҺдәӢеҗ„зұ»й«ҳз«Ҝйҷ¶з“·жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢе·ІеҪўжҲҗз”өеӯҗйҷ¶з“·жқҗж–ҷгҖҒеӮ¬еҢ–жқҗж–ҷгҖҒз”ҹзү©еҢ»з–—жқҗж–ҷе’ҢеҢ…еҗ«е»әзӯ‘йҷ¶з“·жқҗж–ҷеңЁеҶ…зҡ„е…¶д»–жқҗж–ҷзӯүеӣӣеӨ§дёҡеҠЎжқҝеқ—пјҢе№ҝжіӣеә”з”ЁдәҺз”өеӯҗдҝЎжҒҜе’ҢйҖҡи®ҜгҖҒжұҪиҪҰеҸҠе·ҘдёҡеӮ¬еҢ–гҖҒз”ҹзү©еҢ»иҚҜгҖҒеӨӘйҳіиғҪе…үдјҸзӯүйўҶеҹҹгҖӮеңЁз”өеӯҗйҷ¶з“·жқҗж–ҷжқҝеқ—пјҢе…¬еҸё MLCC з”Ёд»ӢиҙЁжқҗж–ҷз”ҹдә§е·ІеҪўжҲҗи§„ж јиҫғйҪҗе…ЁгҖҒе…·жңүдёҖе®ҡжҠҖжңҜж°ҙе№ізҡ„дә§дёҡдҪ“зі»пјҢеӨ§йғЁеҲҶдә§е“Ғе·Іе®һзҺ°иҝӣеҸЈжӣҝд»ЈпјҢдҪҶеңЁй«ҳз«Ҝ MLCC йўҶеҹҹиҝҳзӣёеҜ№и–„ејұгҖӮе…¬еҸёз”өеӯҗйҷ¶з“·жқҗж–ҷдә§е“Ғж¶өзӣ–й’ӣй…ёй’ЎгҖҒMLCC д»ӢиҙЁжқҗж–ҷгҖҒе’Ңз”өжһҒжөҶж–ҷзӯүз”ЁдәҺ MLCC е…ғ件з”ҹдә§зҡ„дә§е“ҒгҖӮ

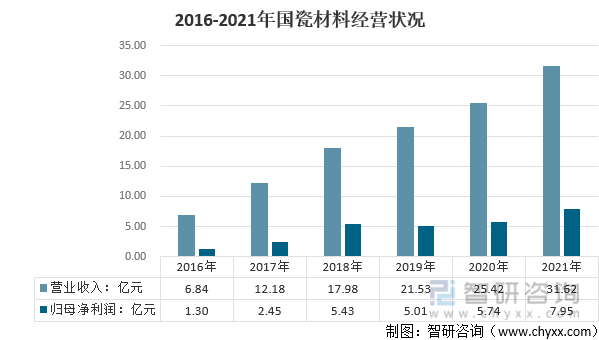

еӣҪз“·жқҗж–ҷдёҡз»©е‘Ҳиҝһз»ӯеўһй•ҝжҖҒеҠҝгҖӮ2020 е№ҙпјҢе…¬еҸёз»ҸиҗҘеңЁж–°еҶ з–«жғ…еҶІеҮ»дёӢпјҢд»Қе®һзҺ°иҗҘ收 25.42 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 18.08%гҖӮ2021е№ҙе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ 31.62 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.39%гҖӮ2020 е№ҙе…¬еҸёеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә 5.74 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 14.64%пјҢ2021 е№ҙе…¬еҸёеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә 7.95дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ 38.50%гҖӮ

д»Ҙж°ҙзғӯжі•дёәж ёеҝғпјҢз”өеӯҗйҷ¶з“·жқҗж–ҷжқҝеқ—еҸ‘еұ•еҗ‘еҘҪгҖӮе…¬еҸёжҳҜ继ж—Ҙжң¬е әеҢ–еӯҰд№ӢеҗҺе…Ёзҗғ第дәҢ家гҖҒеӣҪеҶ…йҰ–家иҝҗз”Ёж°ҙзғӯжі•жү№йҮҸз”ҹдә§зәізұій’ӣй…ёй’ЎзІүдҪ“зҡ„еҺӮ家пјҢд№ҹжҳҜеӣҪеҶ…еӨ§йҷҶең°еҢә规模жңҖеӨ§зҡ„жү№йҮҸз”ҹдә§е№¶еҜ№еӨ–й”Җе”® MLCC зІүдҪ“зҡ„еҺӮ家пјҢжү“з ҙдәҶж—Ҙжң¬еңЁиҝҷдёҖйўҶеҹҹзҡ„й•ҝжңҹеһ„ж–ӯдҪҺдҪҚгҖӮзӣ®еүҚпјҢеӣҪз“·жқҗж–ҷеңЁе…ЁзҗғMLCCйҷ¶з“·зІүдҪ“зҡ„еёӮеңәеҚ жңүзҺҮи¶…иҝҮ10%пјҢеӣҪеҶ…еёӮеңәеҚ жңүзҺҮиҫҫй«ҳиҫҫ 80%гҖӮе…¬еҸёи®ЎеҲ’жҖ»жҠ•иө„ 2.8 дәҝе…ғпјҲе…¶дёӯдҪҝз”ЁеӢҹйӣҶиө„йҮ‘ 2 дәҝе…ғпјүж–°е»әи¶…еҫ®еһӢзүҮејҸеӨҡеұӮйҷ¶з“·з”өе®№еҷЁз”Ёд»ӢиҙЁжқҗж–ҷз ”еҸ‘дёҺдә§дёҡеҢ–йЎ№зӣ®пјҢд»ҘйЎәеә”дёӢжёёMLCC еҷЁд»¶еҫ®еһӢеҢ–еҸ‘еұ•и¶ӢеҠҝгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝдёҺзӯ–з•ҘеҲҶжһҗ

1гҖҒеҸ‘еұ•и¶ӢеҠҝпјҡ

еӣҪдә§ MLCC йҷ¶з“·зІүдҪ“жқҗж–ҷйҫҷеӨҙдјҒдёҡжңүжңӣеј•йўҶдёӯеӣҪ MLCC й«ҳз«ҜеҢ–еҸ‘еұ•гҖӮиҷҪ然зӣ®еүҚдёӯеӣҪдә§дёҡжүҝжӢ…зҡ„дё»иҰҒжҳҜйҖҡз”ЁMLCC еһӢеҸ·зҡ„иҪ¬з§»дә§иғҪпјҢдҪҶиҝҷ并дёҚж„Ҹе‘ізқҖжңӘжқҘдёӯеӣҪеңЁй«ҳз«Ҝ MLCC дә§дёҡдјҡй•ҝжңҹеҸ—еҲ¶дәҺдәәгҖӮзӣёеҸҚпјҢеңЁ MLCC еҲ¶йҖ е·ҘиүәдёҚеҸ‘з”ҹйў иҰҶжҖ§еҲӣж–°зҡ„жғ…еҶөдёӢпјҢеҒҡеҘҪйҖҡз”ЁеһӢеҸ·гҖҒзЁіжүҺзЁіжү“ең°йҖҗжёҗеҜ№й«ҳз«Ҝдә§е“ҒйҖҗдёӘеһӢеҸ·иҝӣиЎҢжё—йҖҸпјҢжүҚжҳҜдёӯеӣҪ MLCC дә§дёҡиғҪеӨҹд»Һе°ҸеҲ°еӨ§гҖҒиҝӣиҖҢд»ҺеӨ§еҲ°ејәзҡ„еҝ…然йҒ“и·ҜпјҢиҖҢеңЁжӯӨиҝҮзЁӢдёӯпјҢжң¬еңҹйҷ¶з“·зІүж–ҷйҫҷеӨҙдјҒдёҡе°Ҷиө·еҲ°йҮҚиҰҒеј•йўҶдҪңз”ЁпјҢ并且充еҲҶеҸ—зӣҠгҖӮ

еӣҪдә§йҫҷеӨҙдјҒдёҡеӨҡе№ҙзҡ„жҠҖжңҜз§ҜзҙҜжңүеҠ©дәҺеӣҪдә§ MLCC й«ҳз«Ҝдә§е“Ғзҡ„жҠҖжңҜзӘҒз ҙгҖӮеҶіе®ҡ MLCC дә§е“ҒиҙЁйҮҸзҡ„ж ёеҝғеӣ зҙ дё»иҰҒжңүдёүйЎ№пјҡз”өд»ӢиҙЁйҷ¶з“·зІүж–ҷзҡ„жқҗж–ҷжҠҖжңҜгҖҒд»ӢиҙЁи–„еұӮеҢ–жҠҖжңҜгҖҒйҷ¶з“·зІүж–ҷе’ҢйҮ‘еұһз”өжһҒзҡ„е…ұзғ§жҠҖжңҜпјҢе…¶дёӯжҜҸдёҖйЎ№йғҪдёҺйҷ¶з“·зІүж–ҷеҜҶеҲҮзӣёе…ігҖӮдҫӢеҰӮпјҢMLCC жүҖз”Ёз”өеӯҗйҷ¶з“·зІүж–ҷзҡ„еҫ®з»ҶеәҰгҖҒеқҮеҢҖеәҰе’ҢеҸҜйқ жҖ§зӣҙжҺҘеҶіе®ҡдәҶдёӢжёё MLCC дә§е“Ғзҡ„е°әеҜёгҖҒз”өе®№йҮҸе’ҢжҖ§иғҪзҡ„зЁіе®ҡпјҢе…¶йҮҚиҰҒжҖ§дёҚиЁҖиҖҢе–»гҖӮз”өеӯҗйҷ¶з“·дҪңдёәж–°жқҗж–ҷд№ӢдёҖпјҢе…·еӨҮж–°жқҗж–ҷе…ёеһӢзҡ„вҖңдёүй«ҳдёүй•ҝвҖқзү№еҫҒпјҢеҚій«ҳжҠ•е…ҘгҖҒй«ҳйҡҫеәҰгҖҒй«ҳй—Ёж§ӣпјҢй•ҝз ”з©¶е‘ЁжңҹгҖҒй•ҝйӘҢиҜҒе‘ЁжңҹгҖҒй•ҝеә”з”Ёе‘ЁжңҹгҖӮеӣ жӯӨпјҢеңЁеүҚжңҹж•°е№ҙзҡ„жҺўзҙўд№ӢдёӯпјҢеӣҪдә§йҫҷеӨҙдјҒдёҡз§ҜзҙҜдәҶз”өеӯҗжқҗж–ҷеҲ¶йҖ дёӯеӨ§йҮҸзҡ„вҖңknow-howвҖқпјҢеңЁеҸҚеӨҚзҡ„жҺўзҙўдёӯеҘ е®ҡдәҶеҜ№дәҺжқҗж–ҷеҲ¶йҖ е…ЁзҺҜиҠӮзҡ„ж·ұе…ҘзҗҶи§ЈпјҢеҸҜд»Ҙж №жҚ®дёӢжёё MLCC е®ўжҲ·зҡ„е…·дҪ“иҰҒжұӮпјҢйҖҡиҝҮе®ҡеҒҡеҠ е·Ҙзү№з§Қз”ҹдә§и®ҫеӨҮгҖҒжӣҙж”№жҺ§еҲ¶иҠӮзӮ№гҖҒж”№еҸҳжқҗж–ҷжҲҗеҲҶзӯүеӨҡз§ҚжүӢж®өпјҢз”ҹдә§еҮәжқҘйҖӮеҗҲеӣҪеҶ… MLCC й«ҳз«Ҝдә§е“Ғз”ҹдә§жүҖиҰҒжұӮзҡ„йҷ¶з“·зІүж–ҷпјҢиҖҢдё”е…·жңүжһҒй«ҳзҡ„жҖ§д»·жҜ”гҖӮ

2гҖҒеҸ‘еұ•зӯ–з•Ҙ

1пјүгҖҒMLCCй…Қж–№зІүдјҒдёҡйҖҡиҝҮжҢҒз»ӯең°е®һж–ҪиҫғеӨ§и§„жЁЎзҡ„жҠҖжңҜж”№йҖ е’Ң规模жү©еј пјҢеҒҡејәгҖҒеҒҡеӨ§гҖҒеҒҡдјҳзҺ°жңүMLCCй…Қж–№зІүдә§е“ҒпјҢиҝӣдёҖжӯҘжҸҗй«ҳдә§дёҡйӣҶдёӯеәҰпјҢе·©еӣәе’Ңжү©еӨ§еңЁеӣҪеҶ…еӨ–еҗҢиЎҢз«һдәүдёӯзҡ„вҖңиҜқиҜӯжқғвҖқгҖӮејҖеҸ‘MLCCй…Қж–№зІүж–°еә”з”ЁпјҢж•ҙеҗҲдә§дёҡй“ҫдёҠзҡ„дјҳиҙЁиө„жәҗпјҢеҸ‘жҢҘдјҒдёҡеңЁMLCCй…Қж–№зІүиЎҢдёҡзҡ„жҠҖжңҜгҖҒ规模еҢ–з”ҹдә§ж–№йқўзҡ„дјҳеҠҝпјҢжү“йҖҡдә§дёҡй“ҫзҡ„瓶йўҲпјҢеҒҡеӨ§еҒҡејәMLCCй…Қж–№зІүдёҡеҠЎгҖӮ

2пјүгҖҒеҚҮзә§дә§дёҡз»“жһ„пјҢејҖеҸ‘并йҮҸдә§дёҖжү№дёҺж–°е…ҙжҲҳз•Ҙдә§дёҡзӣёе…іиҒ”зҡ„е…Ҳиҝӣйҷ¶з“·жқҗж–ҷдёҺдә§е“ҒпјҢ并дҪҝд№ӢжҲҗдёәMLCCй…Қж–№зІүдјҒдёҡзҡ„ж”ҜжҹұжҖ§дә§е“ҒгҖӮејҖеҸ‘е…·жңүж ёеҝғжҠҖжңҜж”Ҝж’‘зҡ„ж–°еһӢз»Ҳз«Ҝеә”з”Ёдә§е“ҒпјҢжү“йҖ е…·жңүеӣҪйҷ…еҪұе“ҚеҠӣзҡ„MLCCй…Қж–№зІүжҠҖжңҜе“ҒзүҢгҖӮ

3пјүгҖҒйҡҸзқҖMLCCдә§е“ҒдёҚж–ӯеҗ‘и–„д»ӢиҙЁгҖҒй«ҳеұӮж•°гҖҒе°Ҹе°әеҜёгҖҒеӨ§е®№йҮҸгҖҒй«ҳеҸҜйқ жҖ§ж–№еҗ‘еҸ‘еұ•пјҢд№ҹиҰҒжұӮд»ӢиҙЁжқҗж–ҷеңЁдёҚеҪұе“Қд»Ӣз”өжҖ§иғҪзҡ„еҹәзЎҖдёҠжӣҙеҠ еҫ®з»ҶеҢ–гҖӮMLCCй…Қж–№зІүдјҒдёҡйңҖжұӮз ”еҸ‘并з”ҹдә§и¶…еҫ®еһӢMLCCд»ӢиҙЁжқҗж–ҷпјҢйЎәеә”дёӢжёёMLCCдә§е“Ғеҫ®еһӢеҢ–гҖҒй«ҳе®№йҮҸеҢ–гҖҒй«ҳйў‘еҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢд»Ҙж»Ўи¶іеёӮеңәзҡ„йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪMLCCй…Қж–№зІүиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪMLCCй…Қж–№зІүиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪMLCCй…Қж–№зІүиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙMLCCй…Қж–№зІүжҠ•иө„е»әи®®пјҢ2024-2030е№ҙжҲ‘еӣҪMLCCй…Қж–№зІүжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙжҲ‘еӣҪMLCCй…Қж–№зІүжҠ•иө„зҡ„е»әи®®еҸҠи§ӮзӮ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪMLCCй…Қж–№зІүдә§йҮҸгҖҒдә§дёҡй“ҫеҸҠз«һдәүж јеұҖеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)