дёҖгҖҒдә§дёҡй“ҫ

铸件жҳҜз”Ёеҗ„з§Қй“ёйҖ ж–№жі•иҺ·еҫ—зҡ„жҲҗеһӢзү©д»¶пјҢеҚіжҠҠеҶ¶зӮјеҘҪзҡ„пјҢз”ЁгҖҒгҖҒеҗёе…ҘжҲ–е…¶е®ғж–№жі•жіЁе…Ҙйў„е…ҲеҮҶеӨҮеҘҪзҡ„дёӯпјҢеҶ·еҚҙеҗҺз»Ҹжү“зЈЁзӯүеҗҺз»ӯеҠ е·ҘжүӢж®өеҗҺпјҢжүҖеҫ—еҲ°зҡ„е…·жңүдёҖе®ҡеҪўзҠ¶пјҢе°әеҜёе’ҢжҖ§иғҪзҡ„зү©д»¶гҖӮй“ёйҖ иЎҢдёҡжҳҜеҲ¶йҖ дёҡзҡ„еҹәзЎҖдә§дёҡпјҢжҳҜдј—еӨҡдә§е“Ғе’Ңй«ҳз«ҜжҠҖжңҜиЈ…еӨҮеҲӣж–°еҸ‘еұ•зҡ„еҹәзЎҖдҝқйҡңпјҢеңЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•дёӯеӨ„дәҺдёҚеҸҜжҲ–зјәзҡ„ең°дҪҚгҖӮ

й“ёйҖ иЎҢдёҡдә§дёҡй“ҫиҫғй•ҝпјҢдё»иҰҒеҺҹжқҗж–ҷзі»еҗ„зұ»йҮ‘еұһжқҗж–ҷпјҢеҢ…жӢ¬з”ҹй“ҒгҖҒеәҹй’ўгҖҒжңүиүІйҮ‘ еұһжқҗж–ҷзӯүпјҢз”ҹй“Ғзі»з”ұй“ҒзҹҝзҹізӣҙжҺҘеҶ¶зӮјиҖҢжҲҗпјҢиҖҢеәҹй’ўеұһдәҺй“ҒзҹҝзҹіеҶ¶зӮјжҲҗ й’ўжқҗгҖҒеңЁжңәжў°еҲ¶йҖ иҝҮзЁӢдёӯзҡ„иҫ№и§’дҪҷж–ҷгҖҒжҠҘеәҹдә§е“ҒжҲ–дҪҝз”ЁеҗҺжҠҘеәҹзҡ„й’ўжқҗж–ҷгҖӮз”ұдәҺз”ҹй“ҒеұһдәҺзӣҙжҺҘеҶ¶зӮјдә§е“ҒпјҢд»·ж јжҜ”еәҹй’ўиҰҒй«ҳпјҢиҖҢеәҹй’ўдёӯжқӮиҙЁеҗ«йҮҸ иҫғеӨҡпјҢй“ёйҖ дјҒдёҡеҰӮеӨ§йҮҸдҪҝз”ЁйңҖиҰҒеңЁжҠҖжңҜе·ҘиүәдёҠе…·еӨҮиҫғй«ҳзҡ„ж°ҙе№ігҖӮ

铸件дә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

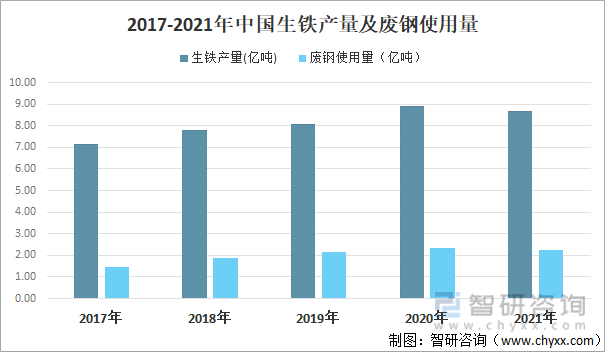

2021е№ҙжҲ‘еӣҪз”ҹй“Ғдә§йҮҸдёә8.69дәҝеҗЁпјҢеәҹй’ўдҪҝз”ЁйҮҸдёә2.26дәҝеҗЁгҖӮз”ұдәҺз”ҹй“ҒгҖҒеәҹй’ўжҳҜй»‘иүІй“ёд»¶дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶дёӯд»·ж јеҜ№й“ёй“Ғ件з”ҹдә§дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬е’Ңдә§е“Ғд»· ж јеӯҳеңЁеҫҲеӨ§еҪұе“ҚпјҢйғЁеҲҶеӨ§еһӢй“ёйҖ дјҒдёҡдёҺдёӢжёёе®ўжҲ·зӯҫи®ўзҡ„еҗҲеҗҢдёӯйҖҡеёёдјҡйҷ„еҠ еҺҹжқҗж–ҷ д»·ж јжіўеҠЁи°ғж•ҙжқЎж¬ҫпјҢжңүеҠ©дәҺеҮҸе°‘еҺҹжқҗж–ҷд»·ж јжіўеҠЁеҜ№иЎҢдёҡеҲ©ж¶Ұзҡ„еҪұе“ҚгҖӮ

2017-2021е№ҙдёӯеӣҪз”ҹй“Ғдә§йҮҸеҸҠеәҹй’ўдҪҝз”ЁйҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒеӣҪйҷ…еӣһ收еұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдә§йҮҸ

1гҖҒе…ЁзҗғеёӮеңә

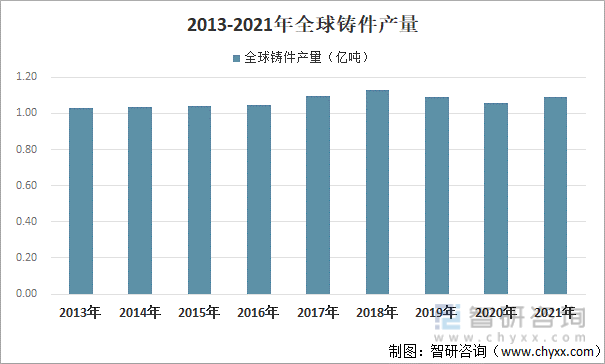

й“ёйҖ иЎҢдёҡеҸ‘еұ•зҠ¶еҶөдёҺе…ЁзҗғеҲ¶йҖ дёҡеҸ‘еұ•еҜҶеҲҮзӣёе…ігҖӮ21дё–зәӘд»ҘжқҘпјҢе…Ёзҗғй“ёйҖ иЎҢдёҡжҖ»дә§йҮҸж•ҙдҪ“дҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢ2012е№ҙпјҢе…Ёзҗғ铸件жҖ»дә§йҮҸйҰ–ж¬ЎзӘҒз ҙ1дәҝеҗЁпјҢйҡҸеҗҺеқҮдҝқжҢҒеңЁ1дәҝеҗЁд»ҘдёҠпјҢ2018е№ҙеүҚдә§йҮҸе§Ӣз»ҲдҝқжҢҒжӯЈеўһй•ҝжҲ–жҢҒе№ізҡ„зҠ¶жҖҒпјҢ2019-2020е№ҙиҝһз»ӯдёӨе№ҙдёӢи·ҢгҖӮ2019е№ҙдёӯеӣҪгҖҒеҚ°еәҰзӯүи®ёеӨҡең°еҢә铸件дә§йҮҸйғҪе‘ҲдёӢж»‘жҖҒеҠҝпјҢиҮҙдҪҝе…Ёзҗғ铸件дә§йҮҸдёӢж»‘3.2%гҖӮ2020е№ҙеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢе…Ёзҗғеҗ„ең°еҮәзҺ°дәҶдёҚеҗҢзЁӢеәҰзҡ„еҒңе·ҘеҒңдә§пјҢиҮҙдҪҝе…Ёзҗғ铸件дә§йҮҸиҝӣдёҖжӯҘдёӢж»‘пјҢе…¶дёӯзҫҺеӣҪең°еҢәеҮҸе°‘дәҶ13.7%пјҢеҚ°еәҰеҮҸе°‘дәҶ1.5%гҖӮ2021е№ҙйҡҸзқҖеҗ„ең°ж–°еҶ з–«жғ…еҫ—еҲ°жҺ§еҲ¶пјҢз»ҸжөҺйҖҗжёҗеӨҚиӢҸпјҢ铸件дә§йҮҸеӣһеҚҮиҮі1.09дәҝеҗЁгҖӮ

2013-2021е№ҙе…Ёзҗғ铸件дә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡзҫҺеӣҪй“ёйҖ еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

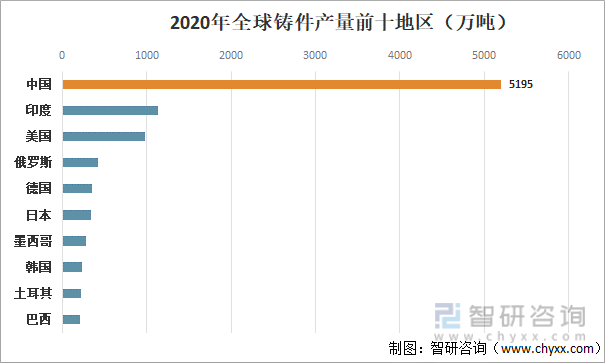

д»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢйҡҸзқҖж–°е…ҙз»ҸжөҺдҪ“зҡ„еҙӣиө·пјҢж–°е…ҙеёӮеңә铸件дә§йҮҸеҚ жҜ”йҖҗе№ҙжҸҗеҚҮгҖӮ2020е№ҙе…Ёзҗғ铸件дә§йҮҸеүҚеҚҒең°еҢәеҲҶеҲ«дёәдёӯеӣҪгҖҒеҚ°еәҰгҖҒзҫҺеӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬гҖҒеўЁиҘҝе“ҘгҖҒйҹ©еӣҪгҖҒеңҹиҖіе…¶гҖҒе·ҙиҘҝпјҢдёҠиҝ°еҚҒең°й“ёд»¶дә§йҮҸеҚ жҜ”и¶…8жҲҗпјҢе…¶дёӯдёӯеӣҪиҙЎзҢ®дәҶиҝ‘5жҲҗдә§йҮҸгҖӮ

2020е№ҙе…Ёзҗғ铸件дә§йҮҸеүҚеҚҒең°еҢәпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡзҫҺеӣҪй“ёйҖ еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдёӯеӣҪдә§йҮҸ

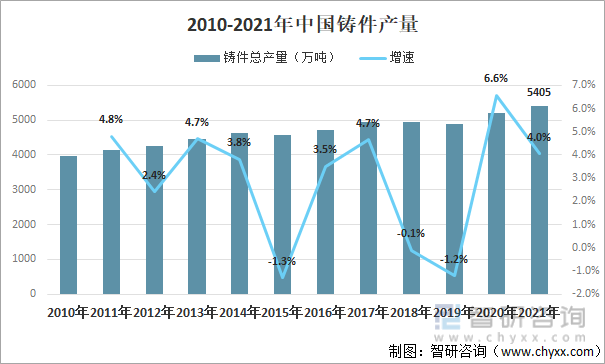

ж–°дёӯеӣҪжҲҗз«Ӣд№ӢеҲқпјҢжҲ‘еӣҪе·ҘдёҡеҹәзЎҖи–„ејұпјҢй“ёйҖ иЎҢдёҡеӨ§еӨҡд»ҚдёәжүӢе·ҘдҪңеқҠпјҢе№ҙй“ёйҖ 件жҖ»дә§йҮҸд»…еҮ еҚҒдёҮеҗЁгҖӮж”№йқ©ејҖж”ҫеҗҺпјҢжҲ‘еӣҪ第дәҢдә§дёҡиҝӣе…ҘеҸ‘еұ•еҝ«иҪҰйҒ“пјҢеёҰеҠЁдәҶжҲ‘еӣҪй“ёйҖ иЎҢдёҡзҡ„еҝ«йҖҹиҝӣжӯҘпјҢдҪңдёәеҲ¶йҖ дёҡзҡ„еҹәзЎҖиЎҢдёҡпјҢжҲ‘еӣҪй“ёйҖ иЎҢдёҡзҡ„еҸ‘еұ•еҗҢж—¶д№ҹдҝғиҝӣдәҶж•ҙдёӘеҲ¶йҖ дёҡзҡ„жҲҗй•ҝгҖӮ

21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪй“ёйҖ иЎҢдёҡж•ҙдҪ“дҝқжҢҒжҢҒз»ӯеўһй•ҝи¶ӢеҠҝпјҢ2000е№ҙпјҢжҲ‘еӣҪйҰ–ж¬Ўи¶…иҝҮзҫҺеӣҪжҲҗдёәдё–з•ҢжңҖеӨ§й“ёйҖ 件з”ҹдә§еӣҪпјҢжӯӨеҗҺдёҖзӣҙзЁіеұ…дё–з•ҢйҰ–дҪҚгҖӮд»Һ2010е№ҙд»ҘжқҘпјҢжҲ‘еӣҪ铸件иЎҢдёҡдә§йҮҸйҷӨ2015е№ҙеҸ—е®Ҹи§Ӯз»ҸжөҺзҺҜеўғеҸҳеҢ–еҪұе“ҚгҖҒ2018-2019е№ҙеҸ—жұҪиҪҰзӯүиЎҢдёҡжҷҜж°”еәҰдёӢйҷҚеӣ зҙ еҪұе“ҚжңүжүҖдёӢж»‘еӨ–пјҢе…¶дҪҷе№ҙд»Ҫдә§йҮҸеқҮдҝқжҢҒжӯЈеўһй•ҝпјҢ2020е№ҙйҡҸзқҖжҲ‘еӣҪеҠ еҝ«еӨҚе·ҘеӨҚдә§зҡ„жӯҘдјҗпјҢ铸件дә§йҮҸиҫҫ5195дёҮеҗЁпјҢ2021е№ҙиҝӣдёҖжӯҘеўһеҠ иҮі5405дёҮеҗЁгҖӮиҷҪжҲ‘еӣҪдә§йҮҸиҝңи¶…е…¶дҪҷеӣҪ家пјҢдҪҶеҚ•дҪҚдјҒдёҡе№іеқҮдә§йҮҸдҪҺдәҺеҸ‘иҫҫеӣҪ家пјҢеӨ§йҮҸзҡ„е°ҸеһӢй“ёйҖ еҺӮжӢ–зҙҜдәҶжҲ‘еӣҪй“ёйҖ иЎҢдёҡзҡ„дә§иғҪз»“жһ„гҖӮ

2010-2021е№ҙдёӯеӣҪ铸件дә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪй“ёйҖ еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

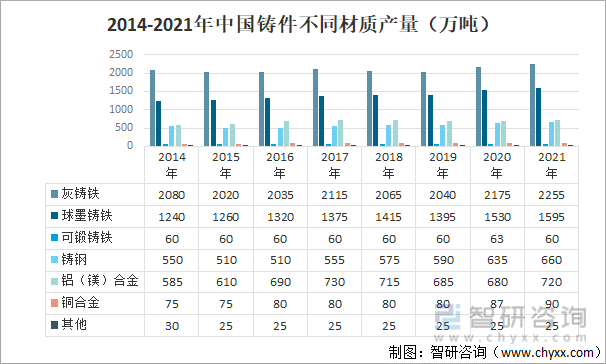

й“ёйҖ 件еҸҜеҲҶдёәвҖңй»‘иүІйҮ‘еұһй“ёйҖ вҖқе’ҢвҖңжңүиүІйҮ‘еұһй“ёйҖ вҖқдёӨдёӘеӨ§зұ»пјҢж №жҚ®й“ёйҖ йҮ‘еұһжқҗж–ҷзҡ„дёҚеҗҢпјҢиҝӣдёҖжӯҘз»ҶеҲҶдёәй“ёй“Ғ件гҖҒ铸钢件гҖҒжңүиүІеҗҲйҮ‘пјҲй“қгҖҒй•ҒгҖҒй“ңгҖҒй”Ңзӯүпјү铸件гҖӮй»‘иүІйҮ‘еұһй“ёйҖ д»Қ然жҳҜй“ёйҖ иЎҢдёҡдё»жөҒпјҢеҚ жҖ»дә§йҮҸжҜ”йҮҚи¶…иҝҮ80%пјҢе…¶дёӯзҒ°й“Ғ铸件еҚ жҜ”жңүжҳҺжҳҫдёӢйҷҚпјҢеҚ жҜ”з”ұ2014е№ҙзҡ„45.0%дёӢйҷҚиҮі2021е№ҙзҡ„41.7%пјҢзҒ°й“ёй“Ғд»ҚжҳҜе…ЁйғЁй“ёйҖ жқҗж–ҷдёӯдҪҝз”ЁжңҖеӨҡзҡ„жқҗиҙЁгҖӮ

2014-2021е№ҙжңҹй—ҙпјҢеҚ жҜ”жҸҗеҚҮжңҖеӨ§зҡ„дёәзҗғеўЁй“ёй“ҒпјҢ2021е№ҙеҚ жҜ”дёә29.5%пјҢиҫғ2014е№ҙжҸҗеҚҮдәҶ2.7дёӘзҷҫеҲҶзӮ№пјҢдә§йҮҸз”ұ1240дёҮеҗЁеўһеҠ иҮі1595дёҮеҗЁпјҢдё»иҰҒз”ұдәҺзҗғеўЁй“ёй“Ғй“ёйҖ жҖ§иғҪеҘҪпјҢжҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢеә”з”ЁйўҶеҹҹдёҚж–ӯиў«жӢ“еұ•пјҢеҸҜз”ЁдәҺеҶ…зҮғжңәгҖҒеҶңжңәгҖҒйЈҺз”ө铸件е’Ңй“ёз®ЎеҸҠ管件зӯүйўҶеҹҹгҖӮ

й“қпјҲй•ҒпјүеҗҲйҮ‘еңЁж–°иғҪжәҗжұҪиҪҰдә§дёҡејәеҠҝеҸ‘еұ•гҖҒжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•и¶ӢеҠҝзӯүеӣ зҙ еҪұе“ҚдёӢпјҢ2021е№ҙдә§йҮҸеҚ жҜ”иҫғ2014е№ҙжҸҗеҚҮдәҶ0.7%иҮі13.3%пјҢдә§йҮҸдёә720дёҮеҗЁгҖӮ

2014-2021е№ҙдёӯеӣҪ铸件дёҚеҗҢжқҗиҙЁдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪй“ёйҖ еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪ铸件дә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢ

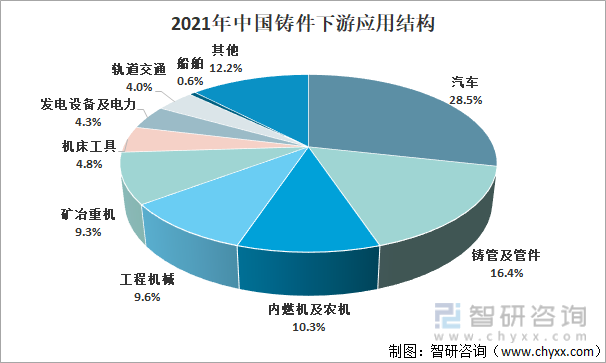

дёүгҖҒдёӢжёёеә”з”Ёз»“жһ„

й“ёйҖ 件дә§е“Ғе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒеҶ…зҮғжңәгҖҒзҹҝеҶ¶гҖҒе·ҘзЁӢжңәжў°гҖҒеҸ‘з”өгҖҒиҪЁйҒ“дәӨйҖҡгҖҒ иҲ№иҲ¶зӯүеҗ„зұ»еҲ¶йҖ иЎҢдёҡпјҢзі»д»ҘдёҠеҲ¶йҖ иЎҢдёҡзҡ„ж ёеҝғйғЁд»¶пјҢдё”й“ёйҖ 件йҮҚйҮҸеҚ ж•ҙжңәйҮҚйҮҸжҜ”дҫӢиҫғй«ҳгҖӮд»ҺдёӢжёёеә”з”ЁеҲҶеёғжқҘзңӢпјҢжұҪиҪҰйўҶеҹҹдёҖзӣҙжҳҜжҲ‘еӣҪ铸件иЎҢдёҡжңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢеҚ жҜ”з»ҙжҢҒеңЁ30%дёҠдёӢжө®еҠЁпјҢ2021е№ҙеҚ жҜ”28.5%пјӣе…¶ж¬Ўдёәй“ёз®ЎеҸҠ管件пјҢеҚ жҜ”16.4%пјӣеҶ…зҮғжңәеҸҠеҶңжңәеҚ жҜ”10.3%гҖӮ

2021е№ҙдёӯеӣҪ铸件дёӢжёёеә”з”Ёз»“жһ„

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪй“ёйҖ еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

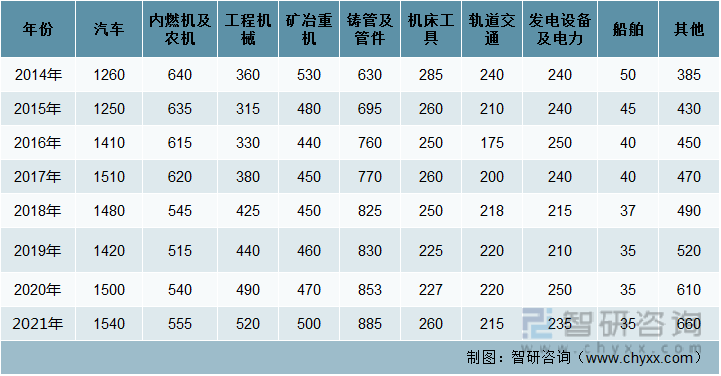

2014-2021е№ҙжңҹй—ҙпјҢжұҪиҪҰйўҶеҹҹ铸件дә§йҮҸз»ҙжҢҒеңЁ1200дёҮеҗЁд»ҘдёҠгҖӮ2018-2019е№ҙжҲ‘еӣҪжұҪиҪҰдә§дёҡеҸ—е®Ҹи§Ӯз»ҸжөҺжҢҒз»ӯжүҝеҺӢгҖҒиҙӯзҪ®зЁҺж”ҝзӯ–жҸҗеүҚйҖҸж”ҜгҖҒеҮәеҸЈи§„жЁЎеҮҸе°‘зӯүеӣ зҙ еҪұе“ҚпјҢдә§й”ҖйҮҸдёҚж–ӯдёӢж»‘пјҢ铸件йңҖжұӮйҮҸд№ҹйҡҸд№ӢеҮҸе°‘гҖӮ2020е№ҙеҸ—еӣҪв…ўжұҪиҪҰж·ҳжұ°гҖҒжІ»и¶…еҠ дёҘд»ҘеҸҠеҹәе»әжҠ•иө„зӯүеӣ зҙ зҡ„жӢүеҠЁпјҢе•Ҷз”ЁиҪҰе…Ёе№ҙдә§й”Җе‘ҲзҺ°еӨ§е№…еўһй•ҝпјҢжҲҗдёә2020е№ҙиҪҰеёӮжҒўеӨҚзҡ„йҮҚиҰҒеҠЁеҠӣпјӣеҸ—е•Ҷз”ЁиҪҰеӨ§е№…еўһй•ҝзҡ„жӢүеҠЁпјҢ2020е№ҙжұҪиҪҰ铸件дә§йҮҸеўһй•ҝ5.6%гҖӮ2021е№ҙйҡҸзқҖиҪҰеёӮзҡ„еӣһжҡ–пјҢжұҪиҪҰ铸件дә§йҮҸиҝӣдёҖжӯҘеўһеҠ иҮі1540дёҮеҗЁгҖӮе…¶ж¬ЎеҶ…зҮғжңәеҸҠеҶңжңәгҖҒе·ҘзЁӢжңәжў°гҖҒзҹҝеҶ¶йҮҚжңәгҖҒй“ёз®ЎеҸҠ管件йўҶеҹҹзҡ„铸件дә§йҮҸеқҮи¶…500дёҮеҗЁгҖӮ

2014-2021е№ҙдёӯеӣҪ铸件дёӢжёёеә”з”ЁеҲҶеёғпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪй“ёйҖ еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жұҪиҪҰиЎҢдёҡдҪңдёә铸件иЎҢдёҡжңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢе…¶еҸ‘еұ•жғ…еҶөеҜ№й“ёд»¶иЎҢдёҡзҡ„еҪұе“ҚиҫғеӨ§пјҢ2021е№ҙдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸз»“жқҹдәҶиҝһз»ӯ3е№ҙзҡ„дёӢйҷҚеұҖйқўпјҢиҝҺжқҘеӣһжҡ–пјҢе…¶дёӯж–°иғҪжәҗжұҪиҪҰжҲҗдёәжңҖеӨ§дә®зӮ№пјҢеӣҪеҶ…еёӮеңәй”ҖйҮҸзҒ«зҲҶзҡ„еҗҢж—¶пјҢеҸ—еҲ°еӣҪйҷ…еёӮеңәжҒўеӨҚгҖҒдёӯеӣҪе“ҒзүҢз«һдәүеҠӣжҸҗеҚҮзӯүеӣ зҙ зҡ„жҺЁеҠЁпјҢжҲ‘еӣҪжұҪиҪҰеҮәеҸЈд№ҹеҲӣдёӢдҪіз»©гҖӮ2022е№ҙдёҠеҚҠе№ҙдёҠжө·гҖҒеҗүжһ—зӯүеӨҡең°зҲҶеҸ‘з–«жғ…иҮҙдҪҝжҲ‘еӣҪжұҪиҪҰдә§дёҡеҸ—еҲ°дёҘйҮҚеҶІеҮ»пјҢдә§й”ҖйҮҸдёә1211.7дёҮиҫҶе’Ң1205.7дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ3.7%е’Ң6.6%пјӣйҡҸзқҖз–«жғ…зҡ„жңүж•ҲжҺ§еҲ¶пјҢжұҪиҪҰдә§дёҡе°ҶйҖҗжӯҘеӨҚиӢҸпјҢж №жҚ®дёӯжұҪиҪҰж•°жҚ®пјҡйў„и®Ў2022е№ҙжҲ‘еӣҪжұҪиҪҰй”ҖйҮҸжңүжңӣиҫҫеҲ°2700дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3%е·ҰеҸігҖӮжұҪиҪҰдә§дёҡзҡ„еҗ‘еҘҪеҸ‘еұ•пјҢеҸ еҠ йЈҺз”өгҖҒй“ёз®ЎеҸҠ管件зӯүйўҶеҹҹзЁіжӯҘеҸ‘еұ•пјҢжҲ‘еӣҪ铸件иЎҢдёҡе°ҶдҝқжҢҒзЁідёӯеҗ‘еҘҪзҡ„жҖҒеҠҝгҖӮ

2016-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪ铸件дә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪ铸件дә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪ铸件дә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪ铸件дә§дёҡеёӮеңәз«һдәүзӯ–з•Ҙе»әи®®пјҢдёӯеӣҪ铸件иЎҢдёҡжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢдёӯеӣҪ铸件иЎҢдёҡжҠ•иө„зҡ„е»әи®®еҸҠи§ӮзӮ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪ铸件иЎҢдёҡдә§йҮҸеҸҠдёӢжёёеә”з”Ёз»“жһ„еҲҶжһҗпјҡдёӯеӣҪеёӮеңәдә§йҮҸиҝӣдёҖжӯҘжү©еӨ§пјҢжңӘжқҘе°ҶдҝқжҢҒзЁідёӯеҗ‘еҘҪзҡ„еҸ‘еұ•жҖҒеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪ铸件иЎҢдёҡеңЁжұҪиҪҰйўҶеҹҹеә”з”ЁеҲҶжһҗпјҡй“қгҖҒй•ҒеҗҲйҮ‘铸件еҚ жҜ”е°ҶжҢҒз»ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/2021/08/891287MYHD_m.jpg?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪ铸件иЎҢдёҡдә§йҮҸдёә5195дёҮеҗЁпјҢеұ…е…ЁзҗғйҰ–дҪҚпјҢжұҪиҪҰйўҶеҹҹд»ҚжҳҜ铸件жңҖеӨ§еә”з”ЁйўҶеҹҹ[еӣҫ]](http://img.chyxx.com/2021/06/20210602133123.png?x-oss-process=style/w320)