е…ій”®иҜҚпјҡдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁи§„жЁЎ дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁз«һдәүж јеұҖ дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдә§дёҡй“ҫ дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдјҒдёҡеёғеұҖ

1гҖҒдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡз®Җиҝ°

еӯҳеӮЁеҷЁз§Қзұ»дё°еҜҢпјҢжҢүз”ЁйҖ”еҸҜеҲҶдёәдё»еӯҳеӮЁеҷЁе’Ңиҫ…еҠ©еӯҳеӮЁеҷЁпјҢдё»еӯҳеӮЁеҷЁеҸҲз§°еҶ…еӯҳеӮЁеҷЁпјҲз®Җз§°еҶ…еӯҳпјүпјҢиҫ…еҠ©еӯҳеӮЁеҷЁеҸҲз§°еӨ–еӯҳеӮЁеҷЁпјҲз®Җз§°еӨ–еӯҳпјүгҖӮеӨ–еӮЁеӯҳеҷЁжҳҜжҢҮйҷӨи®Ўз®—жңәеҶ…еӯҳеҸҠCPUзј“еӯҳд»ҘеӨ–зҡ„еӮЁеӯҳеҷЁпјҢжӯӨзұ»еӮЁеӯҳеҷЁдёҖиҲ¬ж–ӯз”өеҗҺд»Қ然иғҪдҝқеӯҳж•°жҚ®гҖӮеёёи§Ғзҡ„еӨ–еӯҳеӮЁеҷЁжңүзЎ¬зӣҳгҖҒиҪҜзӣҳгҖҒе…үзӣҳгҖҒUзӣҳзӯүгҖӮ

д»Һ IDC зҡ„з»ҹи®ЎеҸЈеҫ„жқҘзңӢпјҢдјҒдёҡзә§еӯҳеӮЁеҸҜд»ҘеҲҶдёәеӨ–йғЁеӯҳеӮЁгҖҒеҹәдәҺжңҚеҠЎеҷЁзҡ„еӯҳеӮЁе’Ң ODM дёүдёӘеӯҗзұ»пјҢе…¶дёӯеӨ–йғЁеӯҳеӮЁйғЁеҲҶзҡ„еҸ‘еұ•жҳҜдј з»ҹж„Ҹд№үдёӢеёӮеңәе…іжіЁзҡ„йҮҚзӮ№гҖӮ

дјҒдёҡеҜ№ж•°жҚ®еӯҳеӮЁжңүзқҖйўқеӨ–зҡ„йңҖжұӮпјҢе®ғзҡ„й«ҳж ҮеҮҶдҪ“зҺ°еңЁпјҡй«ҳеҸҜйқ жҖ§гҖҒй«ҳеҸҜз”ЁжҖ§гҖҒеҸҜз»ҙжҠӨжҖ§гҖҒй«ҳжҖ§иғҪгҖҒеӨ§е®№йҮҸгҖҒеҸҜжү©еұ•жҖ§е’Ңй«ҳзә§зҡ„ж•°жҚ®дҝқжҠӨпјҲеӨҮд»Ҫе’Ңе®№зҒҫпјүгҖӮ

жңүеҲ«дәҺдёӘдәәз”ЁжҲ·дҪҝз”Ёзҡ„移еҠЁзЎ¬зӣҳгҖҒUзӣҳзӯүж¶Ҳиҙ№зә§еӯҳеӮЁпјҢдјҒдёҡзә§еӯҳеӮЁеӣ дёәжҳҜдјҒдёҡдҝЎжҒҜиө„дә§еӯҳж”ҫзҡ„ең°ж–№пјҢйңҖиҰҒжһҒй«ҳзҡ„еҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§гҖӮиҖҢдё”пјҢеңЁеҪ“д»ҠдҝЎжҒҜеҢ–йҖҗжёҗж·ұе…Ҙзҡ„ж—¶д»ЈиғҢжҷҜдёӢпјҢеӨ§еӨҡж•°иЎҢдёҡйғҪйңҖиҰҒеҖҹеҠ©дҝЎжҒҜжҠҖжңҜпјҲз®Җз§°ITпјүеҺ»жҸҗй«ҳз®ЎзҗҶж•ҲзҺҮпјҢз»ҙжҠӨе®ўжҲ·е…ізі»пјҢеҝ«йҖҹе“Қеә”зһ¬жҒҜдёҮеҸҳзҡ„е•ҶдёҡзҺҜеўғпјҢ并з»ҷйўҶеҜјиҖ…жҸҗдҫӣеҖјеҫ—дҝЎиө–зҡ„еҶізӯ–дҝЎжҒҜгҖӮиҝҷдҪҝеҫ—ITж•°жҚ®зҡ„дә§з”ҹгҖҒеӯҳж”ҫгҖҒдј иҫ“гҖҒдҝқжҠӨеҸҳеҫ—ж—ҘзӣҠйҮҚиҰҒпјҢеҜ№дәҺйҮҚиҰҒзҡ„е…ій”®дёҡеҠЎеә”з”ЁпјҢиҝҳйңҖиҰҒйҖҡиҝҮеӨҮд»ҪгҖҒе®№зҒҫзӯүжүӢж®өпјҢжӣҙеҘҪең°е°Ҷж•°жҚ®дҝқжҠӨиө·жқҘпјҢд»Ҙеә”еҜ№еҸҜиғҪзӘҒеҰӮе…¶жқҘзҡ„зҒҫйҡҫдәӢ件гҖӮ

2гҖҒдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

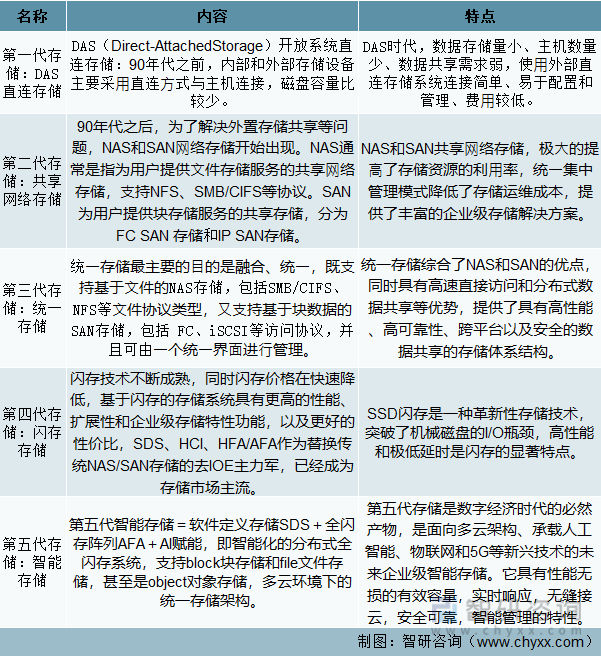

иҮӘ1978е№ҙ第дёҖдёӘRAIDиў«жҺЁеҮәд»ҘжқҘпјҢеӯҳеӮЁзі»з»ҹе·Із»ҸеҸ‘еұ•дәҶеӣӣеҚҒдҪҷе№ҙзҡ„ж—¶й—ҙпјҢж №жҚ®еҗ„дёӘж—¶ж®өеӯҳеӮЁзҡ„зү№жҖ§дёҚеҗҢпјҢIDCз®ҖеҚ•ең°жҠҠеӯҳеӮЁеҸ‘еұ•еҲ’еҲҶдёәдә”дёӘйҳ¶ж®өгҖӮ

еӯҳеӮЁзі»з»ҹеҸ‘еұ•йҳ¶ж®ө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўиө„ж•ҙзҗҶ

3гҖҒдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

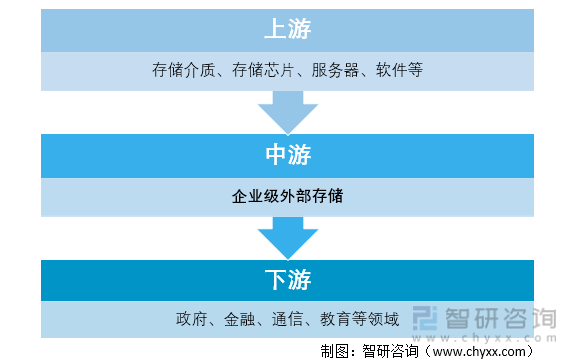

дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡеҢ…жӢ¬еӯҳеӮЁд»ӢиҙЁгҖҒеӯҳеӮЁиҠҜзүҮгҖҒжңҚеҠЎеҷЁгҖҒиҪҜ件зӯүпјҢдёӯжёёиЎҢдёҡжҳҜдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡпјҢдёӢжёёйқўеҗ‘ж”ҝеәңгҖҒйҮ‘иһҚгҖҒйҖҡдҝЎгҖҒж•ҷиӮІзӯүйўҶеҹҹгҖӮ

дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдә§дёҡдёҠжёёжҳҜеҹәзЎҖж”Ҝж’‘еұӮпјҢдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдә§е“Ғз”ҹдә§жҲҗжң¬жһ„жҲҗеҢ…жӢ¬жңҚеҠЎеҷЁгҖҒиҪҜ件гҖҒеӯҳеӮЁд»ӢиҙЁд»ҘеҸҠеӯҳеӮЁиҠҜзүҮзӯүжҲҗжң¬гҖӮдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁзҡ„дё»иҰҒжҲҗжң¬жҳҜдәәе·Ҙз ”еҸ‘жҲҗжң¬пјҢеҚ жҜ”иҫғеӨ§гҖӮдёҠжёёдә§дёҡзЁіеҒҘеҸ‘еұ•дҝқйҡңдәҶеҺҹж–ҷзҡ„е……иЈ•дҫӣеә”пјҢеҸҜд»ҘзЎ®дҝқдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•жүҖйңҖеҺҹжқҗж–ҷзҡ„зЁіе®ҡпјҢжҺЁеҠЁдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

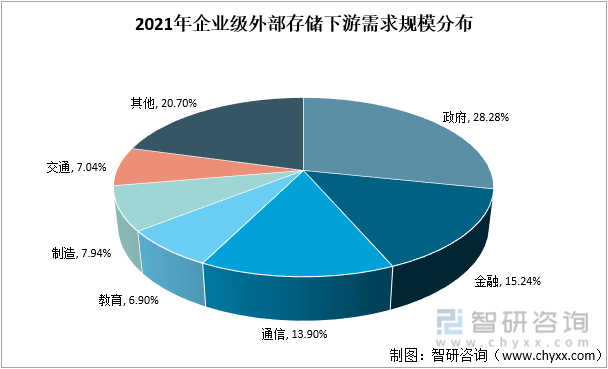

дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдё»иҰҒеә”з”ЁдәҺж”ҝеәңпјҲ28.28%пјүгҖҒйҮ‘иһҚпјҲ15.24%пјүгҖҒйҖҡдҝЎпјҲ13.90%пјүгҖҒж•ҷиӮІпјҲ6.9%пјүгҖҒеҲ¶йҖ пјҲ7.94%пјүд»ҘеҸҠдәӨйҖҡпјҲ7.04%пјүзӯүйўҶеҹҹгҖӮдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•еЈ®еӨ§д»ҘеҸҠдёӢжёёеҗ„иЎҢдёҡж•°еӯ—еҢ–иҝӣдёҖжӯҘеҸ‘еұ•пјҢеҜ№дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁзҡ„йңҖжұӮи¶ҠжқҘи¶Ҡж—әзӣӣпјҢе°ҶдјҡжӢүеҠЁдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңәйңҖжұӮзҡ„еўһй•ҝгҖӮ

2021е№ҙдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдёӢжёёйңҖжұӮ规模еҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңәз«һдәүзҠ¶еҶө

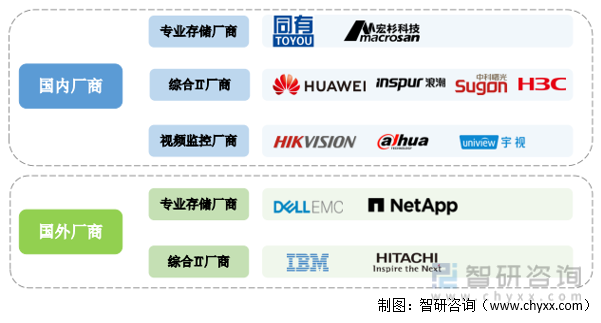

дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңәеҸӮдёҺиҖ…ж №жҚ®дё»иҗҘдёҡеҠЎеҸҜд»ҘеҲҶдёәдё“дёҡеӯҳеӮЁеҺӮе•Ҷе’Ңз»јеҗҲжҖ§ITеҺӮе•ҶдёӨеӨ§йҳөиҗҘгҖӮеӣҪеӨ–зҡ„дё“дёҡеӯҳеӮЁеҺӮе•ҶеҰӮEMCгҖҒNetApp зӯүпјҢз»јеҗҲжҖ§ITеҺӮе•ҶеҰӮ IBMгҖҒж—Ҙз«ӢзӯүгҖӮеӣҪеҶ…еҺӮе•Ҷе·Із»ҸжҲҗдёәдёӯеӣҪеӯҳеӮЁеёӮеңәзҡ„йҮҚиҰҒеҠӣйҮҸпјҢжң¬еңҹеҺӮе•ҶдёӯпјҢеҗҢжңү科жҠҖгҖҒе®Ҹжқү科жҠҖеҲҷдё“жіЁдәҺеӯҳеӮЁйўҶеҹҹпјҢеұһдәҺдё“дёҡеӯҳеӮЁеҺӮе•ҶпјӣеҚҺдёәе…¬еҸёгҖҒжөӘжҪ®дҝЎжҒҜгҖҒдёӯ科жӣҷе…үгҖҒH3CеұһдәҺз»јеҗҲжҖ§ITеҺӮе•Ҷпјӣжө·еә·еЁҒи§ҶгҖҒеӨ§еҚҺиӮЎд»ҪгҖҒе®Үи§Ҷ科жҠҖеҲҷжҳҜдё“ж”»и§Ҷйў‘еӯҳеӮЁйўҶеҹҹзҡ„з»јеҗҲITеҺӮе•ҶгҖӮ

дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡзҡ„дё»иҰҒдјҒдёҡж јеұҖ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣҪеҶ…дјҒдёҡзә§еӨ–йғЁеӯҳеӮЁйўҶе…ҲдјҒдёҡдёҖи§Ҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

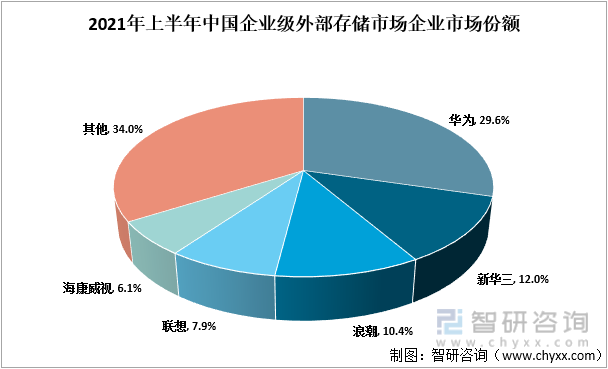

ж №жҚ®IDCз»ҹи®Ўж•°жҚ®пјҢ2021е№ҙдёҠеҚҠе№ҙпјҢеҚҺдёәеңЁжҲ‘еӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңәдёӯзҡ„ең°дҪҚдҫқ然зүўеӣәпјҢеёӮеңәеҚ жҜ”иҫҫ29.6%пјӣж–°еҚҺдёүгҖҒжөӘжҪ®гҖҒиҒ”жғігҖҒжө·еә·еЁҒи§Ҷдҫқж¬ЎдҪҚеҲ—第дәҢиҮіз¬¬еӣӣдҪҚпјҢеёӮеңәд»ҪйўқеҲҶеҲ«дёә12.0%гҖҒ10.4%гҖҒ7.9%гҖҒ6.1%пјҢCR5дёә66.0%гҖӮйҡҸзқҖвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҺЁиҝӣпјҢжӣҙеӨҡз”ЁжҲ·е°ҶиҝҪжұӮе»әз«Ӣжӣҙй«ҳж•ҲиҠӮиғҪзҡ„жңӘжқҘж•°жҚ®еҹәзЎҖи®ҫж–ҪпјҢвҖңе…Ёй—Әеӯҳж•°жҚ®дёӯеҝғвҖқжҲҗдёәж•°жҚ®еҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„зӣ®ж ҮпјҢе…¶д»–дј з»ҹиЎҢдёҡеҰӮеҲ¶йҖ гҖҒж•ҷиӮІе’ҢдәӨйҖҡзӯүиЎҢдёҡе°Ҷ继з»ӯеҠ еӨ§еҜ№е…Ёй—ӘеӯҳйҳөеҲ—зҡ„йҮҮиҙӯгҖӮ

2021е№ҙдёҠеҚҠе№ҙдёӯеӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңәдјҒдёҡеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡIDC

5гҖҒдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңә规模еҲҶжһҗ

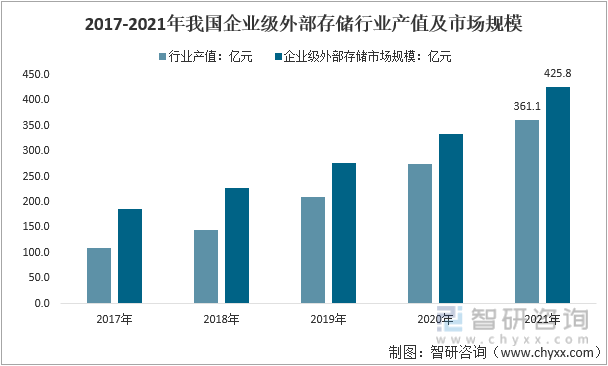

жҚ®з»ҹи®ЎжҲ‘еӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡдә§еҖјд»Һ2017е№ҙзҡ„109.0дәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„361.1дәҝе…ғпјҢдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡеёӮеңә规模д»Һ2017е№ҙзҡ„185.4дәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„425.8дәҝе…ғпјҢ2017е№ҙд»ҘжқҘдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңә规模еӨҚеҗҲеўһйҖҹдёә 23.10%гҖӮ

2017-2021е№ҙжҲ‘еӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡдә§еҖјеҸҠеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

6гҖҒдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

еёӮеңәж•ҙеҗҲжҲҗй•ҝи¶ӢеҠҝпјҡжҲ‘еӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢеҚҺдёәгҖҒж–°еҚҺдёүгҖҒжөӘжҪ®гҖҒиҒ”жғіеӣӣ家дјҒдёҡеёӮеҚ зҺҮеҗҲи®ЎеңЁ50%д»ҘдёҠгҖӮеңЁжӯӨеҹәзЎҖдёҠпјҢеӨҙйғЁеҺӮе•ҶжҢҒз»ӯеҠ еӨ§жҠҖжңҜз ”з©¶пјҢеҲӣж–°дә§е“ҒеҠ йҖҹжҺЁеҮәпјҢеёӮеңәд»Ҫйўқиҝҳе°Ҷ继з»ӯжҸҗеҚҮпјҢеёӮеңәйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

йңҖжұӮеҸҳеҢ–и¶ӢеҠҝеҸҠж–°зҡ„е•ҶдёҡжңәйҒҮйў„жөӢпјҡдёӯеӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁеёӮеңәзҡ„еўһй•ҝеҠЁеҠӣеңЁдәҺпјҢз”ЁжҲ·йңҖиҰҒеңЁеҹәзЎҖи®ҫж–ҪеўһеҠ ж”ҜеҮәд»Ҙж”ҜжҢҒж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲд»ҘеҸҠ第дёүе№іеҸ°жҠҖжңҜеә”з”Ёзҡ„еҸ‘еұ•гҖӮж··еҗҲ/еӨҡдә‘ITжҲҳз•Ҙе’Ңдәәе·ҘжҷәиғҪпјҲAIпјү/жңәеҷЁеӯҰд№ д№ҹдјҡ继з»ӯдҪңдёәжңӘжқҘеҮ е№ҙжҠ•иө„зҡ„е…ій”®йўҶеҹҹпјҢзҒөжҙ»е’ҢжҷәиғҪзҡ„еӯҳеӮЁи§ЈеҶіж–№жЎҲе°Ҷд»Қ然жҳҜжңҚеҠЎдәҺиҜҘйўҶеҹҹзҡ„дҫӣеә”е•Ҷзҡ„йҰ–иҰҒжҠ•иө„йҮҚзӮ№гҖӮз”ұдәҺеӯҳеӮЁзі»з»ҹжң¬иә«зҡ„еӨҡж ·еҢ–пјҢд»ҘеҸҠйңҖиҰҒе…·еӨҮдёҺи¶ҠжқҘи¶Ҡе№ҝжіӣзҡ„жҠҖжңҜзӣёдә’ж“ҚдҪңзҡ„иғҪеҠӣпјҢеӯҳеӮЁдҫӣеә”йңҖиҰҒй«ҳеәҰе…іжіЁдё“жңүдә§е“Ғзҡ„еҲӣж–°пјҢеҗҢж—¶зЎ®дҝқиҝҷдәӣдә§е“ҒйҖӮеҗҲдёҚж–ӯжү©еұ•зҡ„иҪҜ件гҖҒ硬件е’ҢеҹәдәҺдә‘зҺҜеўғзҡ„з”ҹжҖҒзі»з»ҹгҖӮ

дјҒдёҡеҢәеҹҹеёӮеңәжӢ“еұ•зҡ„и¶ӢеҠҝпјҡеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁе§”иҒ”еҗҲеҚ°еҸ‘йҖҡзҹҘпјҢеңЁдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒз”ҳиӮғгҖҒе®ҒеӨҸзӯү8ең°еҗҜеҠЁе»әи®ҫеӣҪ家算еҠӣжһўзәҪиҠӮзӮ№пјҢ并规еҲ’дәҶ10дёӘеӣҪ家数жҚ®дёӯеҝғйӣҶзҫӨгҖӮдёӯеӣҪвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢе…ЁйқўеҗҜеҠЁгҖӮдјҒдёҡеӯҳеӮЁдҪңдёәж•°жҚ®ж ёеҝғиҪҪдҪ“пјҢеңЁвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢдёӯе°Ҷжү®жј”йҮҚиҰҒи§’иүІгҖӮ

з§‘з ”ејҖеҸ‘и¶ӢеҠҝеҸҠжӣҝд»ЈжҠҖжңҜиҝӣеұ•пјҡзӣ®еүҚпјҢеӣҪеҶ…йҰ–ж¬ҫйҮҮз”Ёе…ЁNVMeеҚҸи®®зҡ„йӣҶдёӯејҸеӯҳеӮЁдә§е“ҒAlletraзі»еҲ—еӯҳеӮЁе·Із»ҸжӯЈејҸжҺЁеҮәпјҢе®һзҺ°дәҶеҜ№еүҚеҗҺз«Ҝ NVMe-oFдә’иҝһгҖҒNVMe SSD еҸҠNVMe SCMзҡ„ж”ҜжҢҒпјҢеёҰжқҘдәҶејәеӨ§IOPSгҖҒеёҰе®ҪжҖ§иғҪе’Ңи¶…дҪҺж•°жҚ®иҜ»еҶҷ时延пјӣеҗҢж—¶пјҢAlletraзі»еҲ—еӯҳеӮЁдёәдә‘иҖҢз”ҹпјҢе®һзҺ°дәҶж•°жҚ®еңЁи®ҫеӨҮгҖҒдә‘з«ҜеҸҠжң¬ең°ж•°жҚ®дёӯеҝғй—ҙзҡ„ж— зјқжөҒеҠЁпјҢеё®еҠ©з”ЁжҲ·е®ҢжҲҗеҜ№еӯҳеӮЁз»ҹдёҖзҡ„иө„жәҗгҖҒд»»еҠЎеҲҶеҸ‘е’Ңз»ҹдёҖзҡ„йғЁзҪІгҖҒз®ЎзҗҶпјҢе…¶йҮҮз”Ёзҡ„100%еҸҜз”ЁжҖ§и®ҫи®Ўе’Ңе…ЁеңәжҷҜеӯҳеӮЁи§ЈеҶіж–№жЎҲд№ҹдёәз”ЁжҲ·жҸҗдҫӣдәҶеҸҜйқ жҖ§дҝқйҡңгҖӮ

еңЁеҲҶеёғејҸеӯҳеӮЁеёӮеңәпјҢNVMe+SCMе…Ёж–°жһ¶жһ„зҡ„иҪҜ件е®ҡд№үеӯҳеӮЁX10000е…Ёй—ӘиҠӮзӮ№д№ҹеңЁиҝ‘жңҹиҝӣе…ҘеёӮеңәгҖӮиҝҷж¬ҫдә§е“Ғжңүж•ҲзӘҒз ҙдј з»ҹеҚҸи®®зҡ„жҖ§иғҪ瓶йўҲпјҢе®һзҺ°дәҶе…Ёй—ӘеӯҳеӮЁжҪңиғҪзҡ„жңҖеӨ§еҸ‘жҢҘпјҢй«ҳж•ҲжңҚеҠЎдәҺеҢ…жӢ¬й«ҳжҖ§иғҪи®Ўз®—гҖҒеҹәеӣ жөӢеәҸгҖҒдәәе·ҘжҷәиғҪгҖҒ8Kи¶…й«ҳжё…зӯүеҜ№жҖ§иғҪиҰҒжұӮжһҒй«ҳзҡ„еңәжҷҜпјҢиҝӣдёҖжӯҘжӢ“еұ•дәҶеҲҶеёғејҸеӯҳеӮЁзҡ„еңәжҷҜеә”з”ЁгҖӮ

еҪұе“ҚдјҒдёҡй”Җе”®дёҺжңҚеҠЎж–№ејҸзҡ„е…ій”®и¶ӢеҠҝпјҡйқўеҜ№ж•°еӯ—еҢ–иҪ¬еһӢдёӢдјҒдёҡеӯҳеӮЁеҸ‘еұ•зҡ„ж–°ж јеұҖпјҢдёӯеӣҪеёӮеңәе…Ёж–°еӯҳеӮЁдә§е“Ғе’ҢжҷәиғҪж•°жҚ®жңҚеҠЎжһ„е»әе®Ңе–„и§ЈеҶіж–№жЎҲжӯЈеңЁдёҚж–ӯж¶ҢзҺ°пјҢе……еҲҶж»Ўи¶із”ЁжҲ·еҜ№жӣҙж•ҸжҚ·зҡ„еӯҳеӮЁе“Қеә”дёҺжһҒиҮҙжҖ§иғҪзҡ„йңҖжұӮпјҢжңүж•ҲеҠ йҖҹжө·йҮҸж•°жҚ®дёҡеҠЎд»·еҖјзҡ„йҮҠж”ҫпјҢдёәзҷҫиЎҢзҷҫдёҡзҡ„дёҡеҠЎеҲӣж–°жҸҗдҫӣејәеӨ§иөӢиғҪгҖӮеҸҜд»Ҙйў„и§ҒпјҢдёӯеӣҪдјҒдёҡеӯҳеӮЁеёӮеңәзҡ„еҸ‘еұ•е°Ҷ继з»ӯй«ҳжӯҢзҢӣиҝӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜгҖҒеҸ‘еұ•еҺҶзЁӢгҖҒеёӮеңә规模гҖҒдјҒдёҡзә§еӨ–йғЁеӯҳеӮЁдјҒдёҡеёғеұҖеҸҠдә§дёҡз«һдәүеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)