жң¬ж–Үж ёеҝғе…ій”®иҜҚпјҡе‘јеҗёеҗёе…ҘеҲ¶еүӮз”ҹдә§гҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңәйңҖжұӮгҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模гҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңәз»“жһ„гҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮдјҒдёҡгҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮж”ҝзӯ–规еҲ’гҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮеүҚжҷҜи¶ӢеҠҝ

дёҖгҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮжҰӮиҝ°

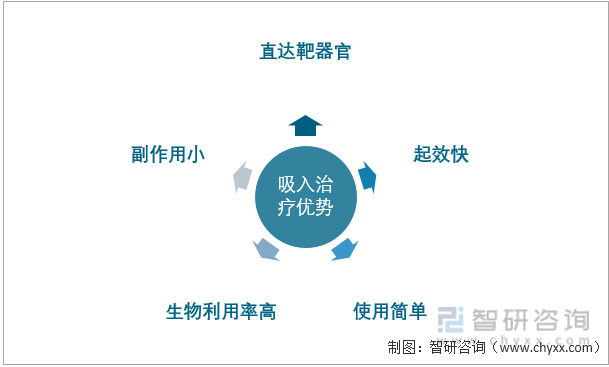

1гҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮдјҳеҠҝ

е‘јеҗёзі»з»ҹз–ҫз—…жҳҜжҲ‘еӣҪд»…ж¬ЎдәҺеҝғиЎҖз®Ўз–ҫз—…е’Ңзі–е°ҝз—…зҡ„第дёүеӨ§ж…ўжҖ§з—…гҖӮж №жҚ®гҖҠжҹіеҸ¶еҲҖгҖӢжҠ«йңІзҡ„ж•°жҚ®пјҢзҺҜеўғй—®йўҳеҜјиҮҙе‘јеҗёзі»з»ҹз–ҫз—…зҡ„й«ҳеҸ‘пјҢдҪҝе…¶жҲҗдёәдёӯеӣҪ第дёүеӨ§ж…ўжҖ§з—…гҖӮдё–з•ҢеҚ«з”ҹз»„з»Үж•°жҚ®жҳҫзӨәпјҢе‘јеҗёзі»з»ҹз–ҫз—…жҳҜдёӯеӣҪжӯ»дәЎзҺҮжңҖй«ҳгҖҒиҙҹжӢ…зҺҮжңҖй«ҳзҡ„з–ҫз—…д№ӢдёҖгҖӮ

е“®е–ҳ/COPDжҳҜе‘јеҗёзі»з»ҹз–ҫз—…зҡ„й«ҳеҸ‘йўҶеҹҹпјҢжӮЈиҖ…йў„дј°и¶…иҝҮ1.6дәҝдәәпјҢдҪҶе“®е–ҳиҜҠж–ӯзҺҮе’ҢжӯЈзЎ®жІ»з–—зҺҮзӣёеҜ№иҫғдҪҺпјҢж…ўйҳ»иӮәзҹҘжҷ“зҺҮеҸҠиӮәеҠҹиғҪжЈҖжҹҘжҷ®еҸҠзҺҮжһҒдҪҺгҖӮ

зӣ®еүҚеҜ№дәҺе‘јеҗёйҒ“з–ҫз—…жІ»з–—зҡ„еёёз”Ёз»ҷиҚҜж–№жі•жңүеҗёе…ҘгҖҒеҸЈжңҚгҖҒйқҷи„үгҖҒйҖҸзҡ®зӯүгҖӮWHOе·ІжҺЁиҚҗеҗёе…ҘжІ»з–—дёәе“®е–ҳеҸҠж…ўжҖ§йҳ»иӮәз–ҫз—…зҡ„йҰ–йҖүжІ»з–—еҲ¶еүӮпјҢеҗёе…ҘжІ»з–—дјҳзӮ№жңүеүҜдҪңз”Ёе°ҸгҖҒзӣҙиҫҫйқ¶еҷЁе®ҳгҖҒиө·ж•Ҳеҝ«гҖҒдҪҝз”Ёз®ҖеҚ•гҖҒз”ҹзү©еҲ©з”ЁзҺҮй«ҳзӯүгҖӮ

еҗёе…ҘжІ»з–—дјҳеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

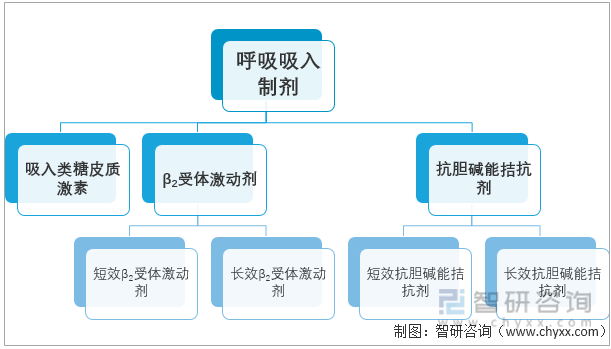

2гҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮе®ҡд№үеҸҠеҲҶзұ»

еҗёе…ҘеҲ¶еүӮжҳҜйҖҡиҝҮзү№е®ҡиЈ…зҪ®е°ҶйӣҫзҠ¶иҚҜзү©дј йҖ’еҲ°е‘јеҗёйҒ“жҲ–иӮәйғЁд»ҘеҸ‘жҢҘеұҖйғЁжҲ–е…Ёиә«дҪңз”Ёзҡ„иҚҜзү©еҲ¶еүӮгҖӮжҢүеҗёе…ҘиҚҜзү©з§Қзұ»ж–№йқўеҲ’еҲҶпјҢе“®е–ҳе’ҢCOPDзҡ„жІ»з–—иҚҜзү©еҢ…жӢ¬еҗёе…ҘиӮҫдёҠи…әзі–зҡ®иҙЁжҝҖзҙ гҖҒзҹӯж•Ҳе’Ңй•ҝж•ҲОІеҸ—дҪ“жҝҖеҠЁеүӮгҖҒжҠ—иғҶзўұиғҪиҚҜзү©зӯүпјҢе…¶дё»иҰҒзӣ®зҡ„жҳҜйҖҡиҝҮйҖҶиҪ¬ж”Ҝж°”з®Ўиө·еҲ°зҡ„收缩жҲ–жҺ§еҲ¶иө·еҲ°зҡ„йӘҢиҜҒжқҘеҮҸиҪ»жҲ–иҖ…ж¶ҲйҷӨз–ҫз—…з—ҮзҠ¶гҖӮе…¶дёӯжҜҸдёҖзұ»з”ЁиҚҜйғҪеҢ…жӢ¬еӨҡз§Қдә§е“ҒпјҢеҗҢж—¶жңүеӨҡз§Қеҗёе…ҘиЈ…зҪ®иҝӣиЎҢз»ҷиҚҜгҖӮ

е‘јеҗёеҗёе…ҘеҲ¶еүӮиҚҜзү©еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҢүз…§иЈ…зҪ®е’Ңеҗёе…Ҙж–№ејҸзҡ„дёҚеҗҢпјҢеҗёе…ҘеҲ¶еүӮеҸҲеҸҜеҲ’еҲҶдёәд»ҘдёӢеҮ з§Қпјҡе®ҡйҮҸеҗёе…Ҙж°”йӣҫеүӮпјҲpMDIпјүгҖҒе№ІзІүеҗёе…ҘеүӮ(DPI)гҖҒе–·йӣҫеүӮгҖҒйӣҫеҢ–еҗёе…Ҙжә¶ж¶ІиЈ…зҪ®пјҢжӯӨеӨ–иҝҳжңүе®ҡйҮҸж¶ІдҪ“еҗёе…ҘеүӮгҖҒйј»з”Ёеҗёе…ҘеүӮзӯүгҖӮж°”йӣҫеүӮгҖҒе–·йӣҫеүӮд»ҘеҸҠе№ІзІүеҗёе…ҘеүӮиЈ…зҪ®еҸҜд»Ҙз”ЁдәҺжүӢжҢҒпјҢдҫҝдәҺжҗәеёҰпјҢе…¶дҪңз”ЁжңәзҗҶжҳҜе°ҶиҚҜзү©з»Ҹзү№ж®Ҡзҡ„з»ҷиҚҜиЈ…зҪ®з»ҷиҚҜеҗҺпјҢи®©иҚҜзү©иҝӣе…Ҙе‘јеҗёйҒ“ж·ұйғЁпјҢи…”йҒ“й»ҸиҶңжҲ–зҡ®иӮӨеҸ‘жҢҘе…Ёиә«жҲ–еұҖйғЁдҪңз”ЁпјҢеӨҡз”ЁдәҺжҖҘжҖ§еҸ‘дҪңзҡ„жҺ§еҲ¶гҖӮйӣҫеҢ–еҗёе…Ҙжә¶ж¶ІеҖҹеҠ©йӣҫеҢ–и®ҫеӨҮдҪҝз”ЁпјҢе…·жңүеҸҜйҖ’йҖҒиҚҜзү©еүӮйҮҸеӨ§гҖҒйҖӮз”ЁдәәзҫӨе№ҝгҖҒеҸҜйҖҡиҝҮиҮӘ然зҡ„жҪ®ејҸе‘јеҗёд»ҺйӣҫеҢ–еҷЁдёӯеҗёе…ҘиҚҜзү©зӯүзү№зӮ№пјҢеӨҡз”ЁдәҺиҫғдёҘйҮҚзҡ„е“®е–ҳзӯүж…ўжҖ§е‘јеҗёзі»з»ҹзҡ„еҸ‘з—…жҺ§еҲ¶гҖӮ

е‘јеҗёеҗёе…ҘеҲ¶еүӮдёүеӨ§еүӮеһӢдјҳеҠЈеҠҝеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҸ‘еұ•йҳ¶ж®ө

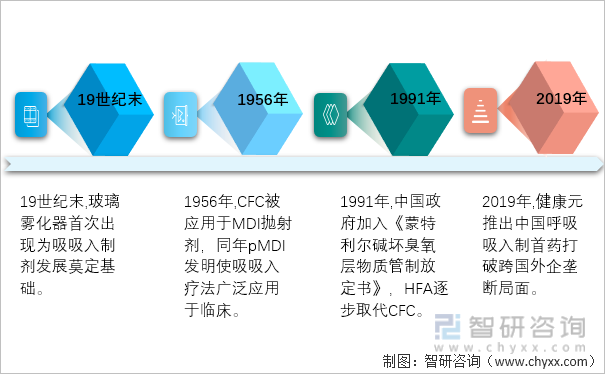

е‘јеҗёеҗёе…Ҙз–—жі•жңҖж—©еҸҜиҝҪжәҜдәҺ4000е№ҙеүҚзҡ„еҚ°еәҰгҖӮ19дё–зәӘжң«пјҢзҺ»з’ғйӣҫеҢ–еҷЁйҰ–ж¬ЎеҮәзҺ°пјҢзҺ»з’ғйӣҫеҢ–еҷЁзҡ„еә”з”Ёдёәе‘јеҗёеҗёе…ҘеҲ¶еүӮеҸ‘еұ•еҘ е®ҡеҹәзЎҖгҖӮ1938е№ҙпјҢжүӢжҢҒејҸжҢӨеҺӢзҗғйӣҫеҢ–еҷЁеҫ—еҲ°еҸ‘жҳҺпјҢеҗҺжңҹйҖҗжӯҘжј”еҸҳдёәйӣҫеҢ–еҷЁдёҺе®ҡйҮҸеҗёе…Ҙж°”йӣҫеҷЁпјҲMDIпјүгҖӮ1956е№ҙпјҢж°Ҝж°ҹзғғпјҲCFCпјүиў«еә”з”ЁдәҺMDIжҠӣе°„еүӮгҖӮеҗҢе№ҙпјҢе®ҡйҮҸеҺӢеҠӣж°”йӣҫеҷЁпјҲpMDIпјүеҸ‘жҳҺгҖӮpMDIеҮәзҺ°дҪҝе‘јеҗёеҗёе…Ҙз–—жі•е№ҝжіӣеә”з”ЁдәҺдёҙеәҠгҖӮ20дё–зәӘ50е№ҙд»ЈеүҚеҗҺпјҢеӯҰжңҜз•ҢеҜ№е“®е–ҳеҸ‘з—…жңәеҲ¶з ”究ж·ұе…ҘпјҢиӢұеӣҪејҖе§Ӣе°Ҷе‘јеҗёеҗёе…Ҙз–—жі•з”ЁдәҺе“®е–ҳйҳІжІ»пјҢ并е°ҶОІ2еҸ—дҪ“жҝҖеҠЁеүӮдёҺеҗёе…Ҙзұ»зі–зҡ®иҙЁжҝҖзҙ пјҲICSпјүеә”з”ЁдәҺжІ»з–—е“®е–ҳеҸ‘дҪңдёҺйў„йҳІе“®е–ҳеӨҚеҸ‘гҖӮ1971е№ҙпјҢе№ІзІүеҗёе…ҘеҷЁеҮәзҺ°пјҢе‘јеҗёеҗёе…ҘеҲ¶еүӮз§Қзұ»жү©е……并и¶ӢдәҺзЁіе®ҡгҖӮCFCж¶ҲиҖ—иҮӯж°§еұӮ并жұЎжҹ“зҺҜеўғпјҢдёәи§ЈеҶізҺҜдҝқй—®йўҳпјҢиҒ”еҗҲеӣҪзҺҜеўғ规еҲ’зҪІпјҲUNEPпјү1985е№ҙйҖҡиҝҮгҖҠдҝқжҠӨиҮӯж°§еұӮз»ҙд№ҹзәіе…¬зәҰгҖӢпјҢиҒ”еҗҲеӣҪ1987е№ҙйҖҡиҝҮгҖҠи’ҷзү№еҲ©е°”з ҙеқҸиҮӯж°§еұӮзү©иҙЁз®ЎеҲ¶и®®е®ҡд№ҰгҖӢгҖӮ1991е№ҙпјҢдёӯеӣҪж”ҝеәңеҠ е…ҘгҖҠи’ҷзү№еҲ©е°”з ҙеқҸиҮӯж°§еұӮзү©иҙЁз®ЎеҲ¶и®®е®ҡд№ҰгҖӢпјҢйҖҗжӯҘеҲ¶е®ҡж–№жЎҲж·ҳжұ°ж¶ҲиҖ—иҮӯж°§еұӮзү©иҙЁгҖӮ2004е№ҙпјҢдёӯеӣҪжҲҗз«ӢиҚҜз”Ёж°”йӣҫеүӮиЎҢдёҡж·ҳжұ°и®ЎеҲ’еҚҸи°ғе°Ҹз»„гҖӮеҗ„ж–№еҠӘеҠӣдёӢпјҢCFCй—®йўҳеҫ—еҲ°еӨ§е№…ж”№е–„пјҢж°ҹзғ·зғғпјҲHFAпјүејҖе§ӢжҲҗдёәMDIж–°жҠӣе°„еүӮиў«йҖҗжӯҘеә”з”ЁпјҢе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮзҺ°д»ҠпјҢе‘јеҗёеҗёе…Ҙз–—жі•е·ІжҲҗдёәдёҙеәҠдёҠжІ»з–—е“®е–ҳдёҺCOPDзҡ„йҰ–йҖүз–—жі•пјҢдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡжё—йҖҸзҺҮйҖҗжӯҘжҸҗй«ҳгҖӮ2019е№ҙпјҢеҒҘеә·е…ғжҺЁеҮәзҡ„еӨҚж–№ејӮдёҷжүҳжәҙй“өжә¶ж¶ІжҲҗдёәдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮйҰ–д»ҝиҚҜе“ҒпјҢжү“з ҙи·ЁеӣҪеӨ–дјҒеһ„ж–ӯеұҖйқўпјҢж Үеҝ—дёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡиҝӣе…Ҙж–°йҳ¶ж®өгҖӮ

е‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҸ‘еұ•еӣһйЎҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2023-2029е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡз”ҹдә§жғ…еҶө

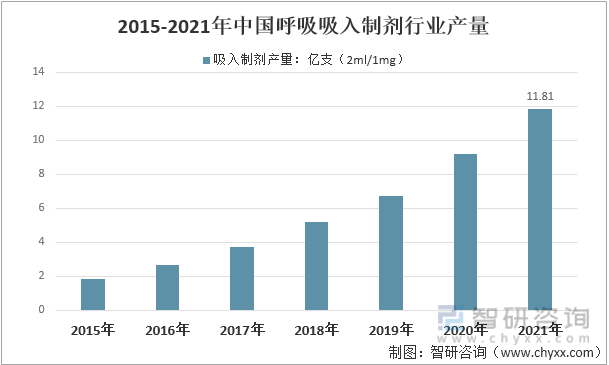

2015е№ҙжҲ‘еӣҪеҗёе…ҘеҲ¶еүӮиЎҢдёҡдә§йҮҸ1.86дәҝж”ҜпјҲ2ml/1mgпјүпјҢеҲ°2021е№ҙжҲ‘еӣҪеҗёе…ҘеҲ¶еүӮиЎҢдёҡдә§йҮҸиҫҫеҲ°дәҶ11.81дәҝж”ҜпјҲ2ml/1mgпјүпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮзәҰ36.08%гҖӮиҝ‘еҮ е№ҙжҲ‘еӣҪеҗёе…ҘеҲ¶еүӮиЎҢдёҡдә§йҮҸжғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2015-2021е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

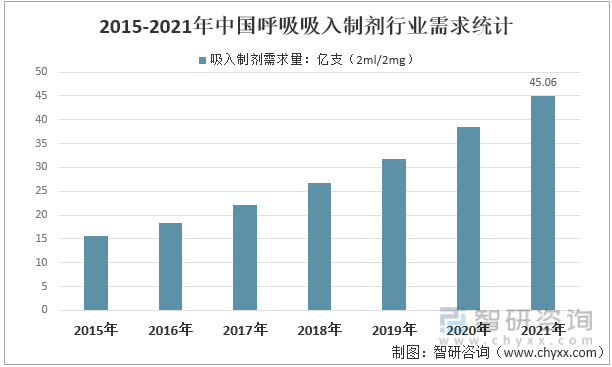

еӣӣгҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңәйңҖжұӮ

е‘јеҗёзі»з»ҹз–ҫз—…зҡ„жӮЈз—…зҺҮжӯЈеңЁе…ЁзҗғиҢғеӣҙеҶ…жҢҒз»ӯеўһй•ҝгҖӮжҚ®дё–з•ҢеҚ«з”ҹз»„з»Үз»ҹи®ЎпјҢзәҰжңү2.62дәҝдәәжӮЈжңүе“®е–ҳпјҢиҜҘз–ҫз—…д№ҹжҳҜе„ҝз«ҘдёӯжңҖеёёи§Ғзҡ„ж…ўжҖ§з–ҫз—…пјӣж…ўжҖ§йҳ»еЎһжҖ§иӮәз—…пјҲCOPDпјүжҳҜе…Ёзҗғ第дёүеӨ§жӯ»дәЎеҺҹеӣ пјҢжҚ®дј°и®ЎпјҢе…Ёзҗғжңү4дәҝдәәжӮЈжңүиҜҘз–ҫз—…гҖӮе‘јеҗёзі»з»ҹзӣёе…із–ҫз—…иҙҹжӢ…иҫғйҮҚдё”еӨҡдёәж…ўжҖ§з–ҫз—…пјҢдҝғдҪҝеҜ№жңүж•Ҳеҗёе…ҘиҚҜзү©зҡ„йңҖжұӮжҖҘеү§еўһеҠ гҖӮжӣҫдёҖеәҰи®Өдёәе‘јеҗёзі»з»ҹз–ҫз—…еӯҳеңЁдәҺе·ҘдёҡеҢ–еҸ‘иҫҫеӣҪ家пјҢдҪҶе…¶зӣ®еүҚжӯЈиҝ…йҖҹеңЁе…ЁзҗғиҢғеӣҙеҶ…蔓延пјҢеӣ жӯӨеҜ№еҗёе…ҘиҚҜзү©зҡ„йңҖжұӮжӯЈдёҚж–ӯж”ҖеҚҮгҖӮ2015е№ҙжҲ‘еӣҪеҗёе…ҘеҲ¶еүӮиЎҢдёҡйңҖжұӮйҮҸ15.54дәҝж”ҜпјҲ2ml/1mgпјүпјҢеҲ°2021е№ҙйңҖжұӮеўһй•ҝиҮі45.06дәҝж”ҜпјҲ2ml/1mgпјүгҖӮ

2015-2021е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡйңҖжұӮз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеҸӮиҖғд»·ж ј

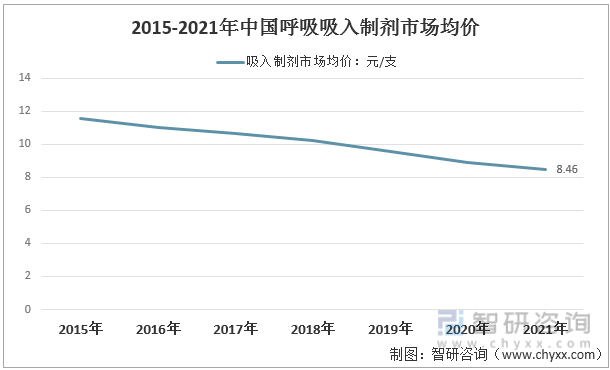

д»·ж јж–№йқўпјҢеңЁеёӮеңәз«һдәүеҠ еү§гҖҒеӣҪеҶ…йңҖжұӮеўһеҠ пјҢд»ҘеҸҠйғЁеҲҶдә§е“Ғзҡ„йӣҶйҮҮжҺЁеҠЁзӯүеӣ зҙ жҺЁеҠЁдёӢпјҢе‘јеҗёеҗёе…ҘеҲ¶еүӮдә§е“Ғд»·ж јжҖ»дҪ“е‘ҲзҺ°еҮәжҳҺжҳҫзҡ„дёӢйҷҚжҖҒеҠҝпјҢжҢү2mlпјҡ1mgзҡ„и§„ж ји®Ўз®—пјҢ2021е№ҙжҲ‘еӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңәеқҮд»·зәҰдёә8.46е…ғ/ж”ҜгҖӮ

2015-2021е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңәеқҮд»·иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣ®еүҚеӣҪеҶ…дё»иҰҒе‘јеҗёеҗёе…ҘеҲ¶еүӮз”ҹдә§е•ҶдёҖиҲ¬ж №жҚ®дә§е“Ғи®ҫи®Ўж–№жЎҲеҸҠдә§е“Ғз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷжҲҗжң¬дёәеҹәзЎҖпјҢ并综еҗҲиҖғиҷ‘дә§е“Ғзҡ„жҠҖжңҜиҰҒжұӮгҖҒи®ҫи®ЎејҖеҸ‘йҡҫеәҰгҖҒеҲӣж–°зЁӢеәҰгҖҒдә§е“ҒйңҖжұӮйҮҸгҖҒз”ҹдә§е‘ЁжңҹгҖҒдёӢжёёеә”з”ЁиЎҢдёҡеҸҠз«һдәүжғ…еҶөзӯүеӣ зҙ пјҢзЎ®е®ҡдә§е“Ғзҡ„д»·ж јгҖӮеҗҢж—¶пјҢиҜҘзӯүдјҒдёҡеӨ§еӨҡдјҡжҢҒз»ӯи·ҹиёӘдә§е“Ғзҡ„е…·дҪ“жғ…еҶөпјҢеңЁеҮәзҺ°и®ҫи®ЎдјҳеҢ–гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁгҖҒжұҮзҺҮжіўеҠЁеҸҠеҮәеҸЈйҖҖзЁҺж”ҝзӯ–еҸҳеҢ–зӯүеҝ…иҰҒжғ…еҪўж—¶пјҢеҸҠж—¶еҜ№дә§е“Ғд»·ж јиҝӣиЎҢзӣёеә”зҡ„и°ғж•ҙгҖӮд»ЈиЎЁеҺӮ家呼еҗёеҗёе…ҘеҲ¶еүӮдә§е“Ғд»·ж јжғ…еҶөеҰӮдёӢпјҡ

дё»иҰҒе‘јеҗёеҗёе…ҘеҲ¶еүӮдјҒдёҡйғЁеҲҶдә§е“Ғзҡ„еҸӮиҖғд»·ж ј

е…ӯгҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模еҸҠеёӮеңәз»“жһ„

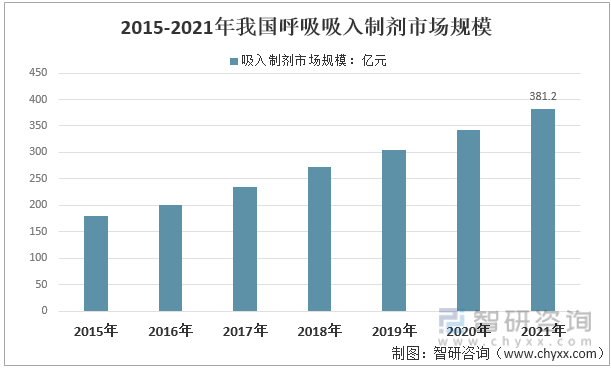

з”ұдәҺз©әж°”иҙЁйҮҸзҡ„дёӢйҷҚпјҢжҲ‘еӣҪе‘јеҗёйҒ“з–ҫз—…е‘ҲзҺ°еҮәдёҠеҚҮжҖҒеҠҝпјҢиҷҪ然иҝ‘еҮ е№ҙжңүжүҖдёӢйҷҚпјҢдҪҶдҫқ然е‘ҲзҺ°еҮәй«ҳеҸ‘жҖҒеҠҝгҖӮеҗҢж—¶йҡҸзқҖеұ…民收е…Ҙзҡ„еўһй•ҝпјҢеҢ»дҝқзҡ„иҰҶзӣ–еҠӣеәҰеҠ еӨ§пјҢе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢ规模жҢҒз»ӯжү©еӨ§гҖӮ2021е№ҙжҲ‘еӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模иҫҫеҲ°381.2дәҝе…ғпјҢиҫғ2020е№ҙ342.7дәҝе…ғеҗҢжҜ”еўһй•ҝ11.2%гҖӮ

2015-2021е№ҙжҲ‘еӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

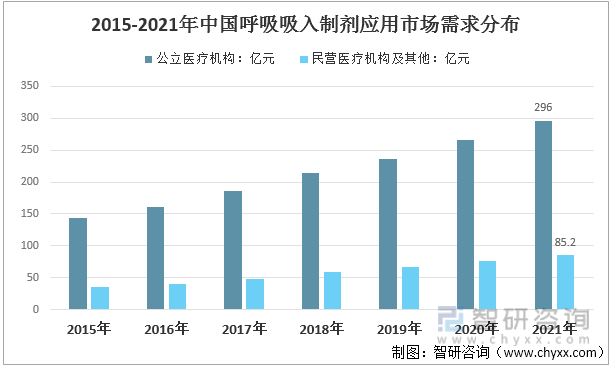

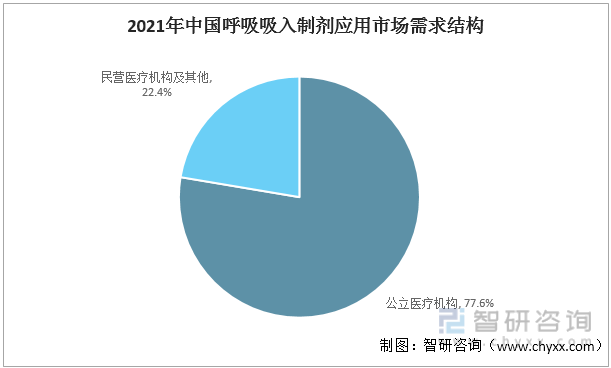

е°ұжё йҒ“иҖҢиЁҖпјҢе…¬з«ӢеҢ»з–—жңәжһ„еҚ жҚ®йўҶе…Ҳй”Җе”®жё йҒ“дјҳеҠҝгҖӮ2021е№ҙжҲ‘еӣҪе…¬з«ӢеҢ»з–—жңәжһ„йўҶеҹҹе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模296дәҝе…ғпјҢеҚ жҖ»еёӮеңәзҡ„77.6%пјӣж°‘иҗҘеҢ»з–—жңәжһ„еҸҠе…¶д»–йўҶеҹҹе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模85.2дәҝе…ғпјҢеҚ жҜ”22.4%гҖӮ

2015-2021е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеә”з”ЁеёӮеңәйңҖжұӮеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеә”з”ЁеёӮеңәйңҖжұӮз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеҸӮдёҺдјҒдёҡеҸҠеёғеұҖдә§е“Ғ

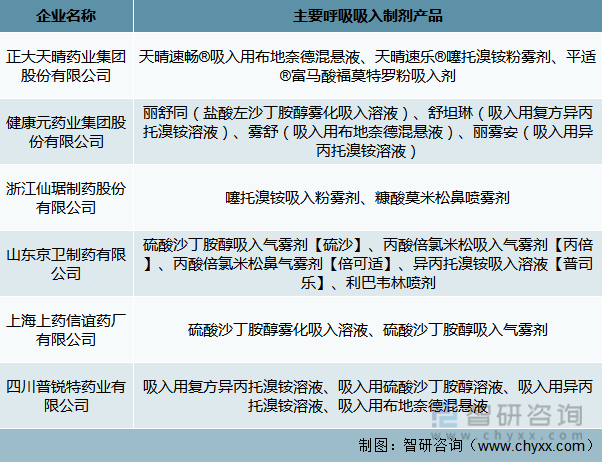

й•ҝжңҹд»ҘжқҘпјҢе‘јеҗёз–ҫз—…зӣёе…ізҡ„еҗёе…ҘеҲ¶еүӮеңЁдёӯеӣҪе…«иҮід№қжҲҗзҡ„еёӮеңәй•ҝжңҹиў«и·ЁеӣҪеҲ¶иҚҜе·ЁеӨҙеҚ жҚ®пјҢзӣҙжҺҘеҜјиҮҙе‘јеҗёзұ»ж…ўз—…зҡ„й•ҝжңҹжІ»з–—иҙ№з”ЁжҳӮиҙөпјҢд»Өи®ёеӨҡ家еәӯдёҚе ӘйҮҚиҙҹгҖӮеҗҢж—¶пјҢиҝҷдёҖеёӮеңәдёҖзӣҙиў«дёҡеҶ…з§°дёәвҖңд»ҝеҲ¶иҚҜйўҶеҹҹжңҖй«ҳз«ҜгҖҒжңҖйҡҫеҒҡзҡ„з»ҶеҲҶйўҶеҹҹвҖқпјҢејҖеҸ‘жҠҖжңҜй—Ёж§ӣй«ҳгҖҒз”ҹдә§е·ҘиүәеӨҚжқӮпјҢеҚідҪҝж”ҫзңје…ЁзҗғпјҢдё“жіЁдәҺжӯӨзұ»еүӮеһӢејҖеҸ‘зҡ„дјҒдёҡд№ҹеҜҘеҜҘж— еҮ гҖӮдёәдәҶеҠ йҖҹжүӯиҪ¬дёӯеӣҪеҗёе…ҘеҲ¶еүӮеёӮеңәй•ҝжңҹиў«иҝӣеҸЈе“ҒзүҢвҖңйңёеұҸвҖқзҡ„еұҖйқўпјҢеӣҪеҶ…иҚҜдјҒзә·зә·е…ҘеұҖпјҢеңЁејҖеұ•еүӮеһӢз ”з©¶гҖҒеҸ‘жҳҺйў иҰҶжҖ§жҠҖжңҜгҖҒжҺҢжҸЎж ёеҝғжҠҖжңҜзӯүж–№йқўжҪңеҝғй’»з ”пјҢйҮҮз”ЁвҖңеҲӣд»ҝз»“еҗҲпјӢиҮӘдё»еҲӣж–°вҖқзҡ„жЁЎејҸпјҢеҠӣжұӮе°ҶзӘҒз ҙиҚҜзү©з ”еҸ‘и–„ејұзҺҜиҠӮзҡ„е‘ЁжңҹеҺӢзј©иҮіжңҖдҪҺгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪдә§еҗёе…ҘеүӮиҺ·жү№дёҠеёӮпјҢеҗёе…ҘеҲ¶еүӮзҡ„еӣҪдә§жӣҝд»ЈеҢ–иҝӣзЁӢд№ҹеңЁеҰӮзҒ«еҰӮиҚјзҡ„еұ•ејҖгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еқҡжҢҒдёҺеҠӘеҠӣпјҢеӣҪеҶ…е·ІжңүйғЁеҲҶдјҒдёҡеңЁиҝҷдёӘйўҶеҹҹе®һзҺ°дәҶеӣҪдә§жӣҝд»ЈгҖӮ

е‘јеҗёеҗёе…ҘеҲ¶еүӮдјҒдёҡеҸҠе…¶дё»иҰҒдә§е“Ғ

е…«гҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡдёҠдёӢжёёдә§дёҡй“ҫ

е‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡзҡ„дёҠжёёеёӮеңәдё»дҪ“жҳҜеҲ¶иҚҜи®ҫеӨҮе’ҢеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҢ…жӢ¬еҺҹж–ҷиҚҜгҖҒиҚҜз”Ёиҫ…ж–ҷгҖҒзҒҢиЈ…и®ҫеӨҮгҖҒеҢ…иЈ…жқҗж–ҷзӯүзҡ„дҫӣеә”е•ҶгҖӮеҺҹж–ҷзҡ„з”ҹдә§зӣҙжҺҘеҪұе“ҚдёӢжёёеҗёе…ҘеҲ¶еүӮзҡ„з”ҹдә§пјӣеҸҰдёҖж–№йқўпјҢдёҠжёёиЎҢдёҡдё»иҰҒйҖҡиҝҮеҺҹж–ҷд»·ж јеҪұе“Қе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡзҡ„з”ҹдә§жҲҗжң¬гҖӮ

е‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡзҡ„дёӢжёёдёәеҢ»йҷўгҖҒиҜҠжүҖгҖҒиҚҜеә—гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家йўҒеёғдёҖзі»еҲ—еҢ»з–—дҪ“еҲ¶ж”№йқ©жҺӘж–ҪпјҢйҖҗжӯҘе®Ңе–„иҚҜе“Ғд»·ж јеҪўжҲҗжңәеҲ¶пјҢ规иҢғиҚҜе“ҒжөҒйҖҡ秩еәҸгҖҒеҮҸе°‘жөҒйҖҡзҺҜиҠӮпјҢз§ҜжһҒзЁіеҰҘжҺЁиҝӣе…¬з«ӢеҢ»йҷўж”№йқ©пјҢз§ҜжһҒжҺўзҙўеҢ»иҚҜеҲҶејҖгҖҒиҗҘеҲ©жҖ§е’ҢйқһиҗҘеҲ©жҖ§еҲҶејҖзҡ„жңүж•ҲеҪўејҸпјҢиҝҷдәӣйғҪжңүж•Ҳзҡ„дҝғиҝӣдәҶж•ҙдёӘеҢ»иҚҜеёӮеңәеҒҘеә·жңүеәҸзҡ„еҸ‘еұ•пјҢд№ҹжҺЁеҠЁдәҶеҢ»иҚҜдә§е“ҒеёӮеңә规模зҡ„зЁіжӯҘеўһй•ҝгҖӮ

дёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д№қгҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡж”ҝзӯ–е’Ң规еҲ’зҺҜеўғ

еҹәдәҺиЎҢдёҡзҺ°зҠ¶е’ҢиҚҜе“Ғз”ҹдә§дјҒдёҡйңҖжұӮпјҢеӣҪ家й«ҳеәҰйҮҚи§ҶиҚҜзү©еҲ¶еүӮзҡ„еҲ¶йҖ пјҢзӣёз»§йўҒеёғгҖҠвҖңеҚҒдёүдә”вҖқз”ҹзү©дә§дёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҠвҖңеҒҘеә·дёӯеӣҪ2030вҖқ规еҲ’зәІиҰҒгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқеҢ»иҚҜе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢзӯүзӣёе…іж”ҝзӯ–гҖҒ规еҲ’пјҢжҳҺзЎ®ж”ҜжҢҒдјҒдёҡеҜ№иҮӘдё»з ”еҸ‘зҡ„иҚҜзү©иҝӣиЎҢдә§дёҡеҢ–жҺЁе№ҝгҖӮе…¶дёӯгҖҠвҖңеҚҒеӣӣдә”вҖқеҢ»иҚҜе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢжҢҮеҮәпјҡйҮҚзӮ№ејҖеҸ‘е…·жңүй«ҳйҖүжӢ©жҖ§гҖҒй•ҝж•Ҳзј“жҺ§йҮҠзӯүзү№зӮ№зҡ„еӨҚжқӮеҲ¶еүӮжҠҖжңҜпјҢеҢ…жӢ¬еҫ®зҗғзӯүжіЁе°„еүӮпјҢзј“жҺ§йҮҠгҖҒеӨҡйў—зІ’зі»з»ҹзӯүеҸЈжңҚеҲ¶еүӮпјҢз»Ҹзҡ®гҖҒжӨҚе…ҘгҖҒеҗёе…ҘгҖҒеҸЈжә¶иҶңз»ҷиҚҜзі»з»ҹпјҢиҚҜжў°з»„еҗҲдә§е“ҒзӯүгҖӮ

дёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–规еҲ’

еҚҒгҖҒдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝ

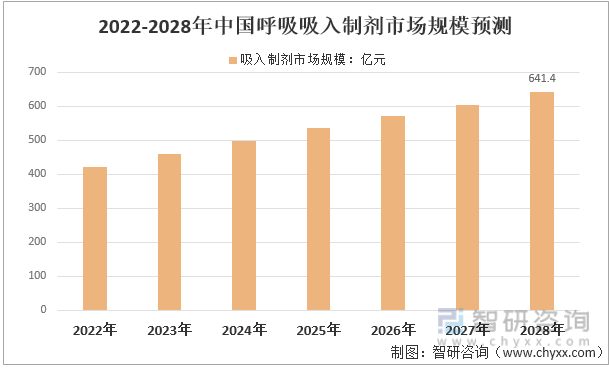

жҲ‘еӣҪCOPDе’Ңе“®е–ҳеҗёе…ҘеҲ¶еүӮеёӮеңәдёәеўһйҮҸеёӮеңәпјҢдёҖж–№йқўCOPDе’Ңе“®е–ҳжӮЈиҖ…ж•°йҮҸеӨ§иҖҢдё”дёҚж–ӯдёҠеҚҮпјҢеҸҰдёҖж–№йқўжҲ‘еӣҪCOPDе’Ңе“®е–ҳжӮЈиҖ…жІ»з–—зҡ„жҜ”дҫӢд»ҚжңүиҫғеӨ§жҸҗй«ҳз©әй—ҙгҖӮй•ҝжңҹд»ҘжқҘз”ұдәҺеҗёе…ҘеҲ¶еүӮе’Ңз»ҷиҚҜиЈ…зҪ®з”ҹдә§еӯҳеңЁеЈҒеһ’пјҢеӣҪеҶ…е‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңәдё»иҰҒдёәеӨ–дјҒеҚ жҚ®гҖӮиҝ‘дәӣе№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҸ‘еұ•пјҢд»ҘеҒҘеә·е…ғгҖҒжӯЈеӨ§еӨ©жҷҙдёәд»ЈиЎЁзҡ„иҚҜдјҒйҖҗжёҗж”»е…Ӣеҗёе…ҘеҲ¶еүӮзҡ„з”ҹдә§еЈҒеһ’гҖӮжңӘжқҘеӣҪдә§дјҒдёҡеңЁеҗёе…ҘеҲ¶еүӮеёӮеңәзҡ„еҸ‘еұ•з©әй—ҙе°Ҷдё»иҰҒдҪ“зҺ°еңЁ2дёӘж–№йқўпјҡпјҲ1пјүжӣҝд»ЈиҝӣеҸЈзҡ„д»ҪйўқпјӣпјҲ2пјүејҖжӢ“еўһйҮҸеёӮеңәгҖӮйў„и®Ў2022е№ҙжҲ‘еӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模дёә420.1дәҝе…ғпјҢеҲ°2028е№ҙеёӮеңә规模е°ҶиҫҫеҲ°зәҰ641.4дәҝе…ғгҖӮ

2022-2028е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮеёӮеңә规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮзҡ„иҚҜзү©з»“жһ„дёҺдё–з•ҢеӯҳеңЁиҫғеӨ§е·®ејӮгҖӮе…ЁзҗғеёӮеңәдё»иҰҒжҳҜеҗёе…ҘжҖ§зі–зҡ®иҙЁжҝҖзҙ /й•ҝж•ҲОІ2еҸ—дҪ“жҝҖеҠЁеүӮпјҲICS/LABAпјүеӨҚж–№еҲ¶еүӮпјҢиҖҢзӣ®еүҚеӣҪеҶ…е‘јеҗёеҗёе…ҘеҲ¶еүӮд»Қд»ҘICSеҚ•ж–№еҲ¶еүӮдёәдё»гҖӮиҝ‘е№ҙжқҘпјҢзҫҺеӣҪйЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖпјҲFDAпјүжү№еҮҶзҡ„ж–°еһӢе‘јеҗёйҒ“е’Ңеҗёе…ҘиҚҜзү©д№ҹд»ҘеӨҚж–№дә§е“Ғдёәдё»гҖӮеӣҪеҶ…еӨҚж–№еҲ¶еүӮдёҠеёӮиҫғжҷҡпјҢдҪҶеҮӯеҖҹе…¶дёҙеәҠдјҳеҠҝе’ҢеҜ№иҝӣеҸЈдә§е“Ғе……еҲҶзҡ„еёӮеңәж•ҷиӮІпјҢжңӘжқҘеӨҚж–№е‘јеҗёеҗёе…ҘеҲ¶еүӮзҡ„еёӮеңә规模е°ҶйҖҗжӯҘжү©еӨ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2023-2029е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![еӣҪдә§жӣҝд»ЈеҠ йҖҹпјҢ2022е№ҙдёӯеӣҪе‘јеҗёеҗёе…ҘеҲ¶еүӮиЎҢдёҡз”ҹдә§йңҖжұӮзҺ°зҠ¶еҸҠдјҒдёҡеёӮеңәз«һдәүеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)