дёҖгҖҒеҹәжң¬жғ…еҶө

й“қз”өи§Јз”өе®№еҷЁжҳҜжңүжһҒжҖ§зҡ„з”өи§Јз”өе®№пјҢе…¶йҳіжһҒз”өжһҒ(+)жҳҜз”ұжңүиҡҖеҲ»иЎЁйқўзҡ„й“қз®”еҲ¶жҲҗпјҢй“қз®”йҖҸиҝҮйҳіжһҒеӨ„зҗҶпјҢеӨ–еӣҙеҢ…иҰҶзқҖдёҖеұӮеҫҲи–„зҡ„ж°§еҢ–й“қз»қзјҳеұӮпјҢжҳҜз”өе®№еҷЁзҡ„д»Ӣз”өиҙЁгҖӮеңЁж°§еҢ–й“қеӨ–йқўеҢ…иҰҶзқҖз”өи§ЈиҙЁпјҢжҳҜз”өе®№еҷЁзҡ„йҳҙжһҒ(-)гҖӮеҸҰеӨ–жңүдёҖеұӮй“қз®”пјҢз§°дёәвҖңйҳҙжһҒй“қз®”вҖқгҖӮйҳҙжһҒй“қз®”дјҡе’Ңз”өи§ЈиҙЁжҺҘи§ҰпјҢиҝһжҺҘеҲ°з”өе®№еҷЁзҡ„иҙҹжһҒз«ҜеӯҗгҖӮй“қз”өи§Јз”өе®№еҷЁеҸҜд»Ҙдҫқе…¶з”өи§ЈиҙЁзҡ„з§Қзұ»еҲҶдёәж¶ІжҖҒй“қз”өи§Јз”өе®№еҷЁгҖҒеӣәжҖҒй“қз”өе®№еҷЁгҖӮдә§е“Ғе·Іе№ҝжіӣеә”з”ЁдәҺж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒгҖҒйҖҡдҝЎдә§е“ҒгҖҒз”өи„‘еҸҠе‘Ёиҫ№дә§е“ҒгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶гҖҒжұҪиҪҰе·ҘдёҡгҖҒе…үз”өдә§е“ҒгҖҒй«ҳйҖҹй“Ғи·ҜдёҺиҲӘз©әеҸҠеҶӣдәӢиЈ…еӨҮзӯүгҖӮе…¶дёӯйҮҚзӮ№дјҒдёҡжұҹжө·иӮЎд»Ҫе’ҢиүҫеҚҺйӣҶеӣўеҲҶеҲ«жҲҗз«ӢдәҺ1997е№ҙгҖҒ2007е№ҙпјҢжіЁеҶҢең°еқҖеҲҶеҲ«дҪҚдәҺжұҹиӢҸеҚ—йҖҡеёӮе’Ңж№–еҚ—зӣҠйҳіеёӮпјҢжҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„й“қз”өи§Јз”өе®№еҷЁз”ҹдә§еҺӮ家гҖӮ

жұҹжө·иӮЎд»Ҫе’ҢиүҫеҚҺйӣҶеӣўеҹәжң¬жғ…еҶө

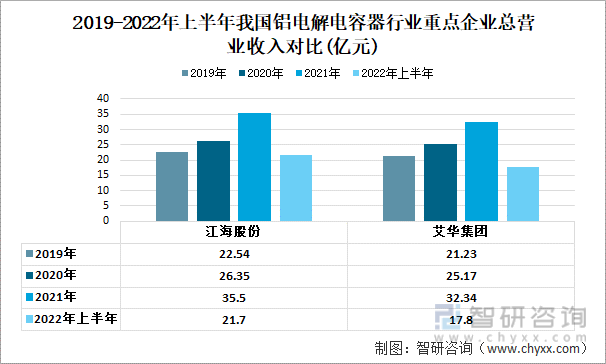

дәҢгҖҒиҗҘ收规模

д»Һ2019е№ҙ-2022е№ҙдёҠеҚҠе№ҙжұҹжө·иӮЎд»Ҫе’ҢиүҫеҚҺйӣҶеӣўдёӨ家дјҒдёҡзҡ„жҖ»иҗҘдёҡ收е…ҘжқҘзңӢпјҢдёӨиҖ…йғҪе‘ҲзҺ°иҝһе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮжұҹжө·иӮЎд»Ҫд»Һ2019е№ҙзҡ„е№ҙжҖ»иҗҘ收22.54дәҝе…ғдёҠеҚҮеҲ°2021е№ҙзҡ„35.5дәҝе…ғпјӣиүҫеҚҺйӣҶеӣўд№ҹд»Һ2019е№ҙзҡ„е№ҙиҗҘ收21.23дәҝе…ғеўһй•ҝеҲ°2021е№ҙзҡ„32.34дәҝе…ғгҖӮд»Һе№ҙеўһйҖҹжқҘзңӢпјҢжұҹжө·иӮЎд»Ҫ2020е№ҙе’Ң2021е№ҙзҡ„иҗҘдёҡ收е…ҘеўһйҖҹдёә16.9%е’Ң34.7%пјӣиүҫеҚҺйӣҶеӣўдёә18.6%е’Ң28.5%гҖӮжұҹжө·иӮЎд»ҪеңЁ2020е№ҙзҡ„е№ҙиҗҘ收еӨ§е№…еўһй•ҝпјҢдё”еўһйҖҹи¶…иҝҮиүҫеҚҺйӣҶеӣўгҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡжҖ»иҗҘдёҡ收е…ҘеҜ№жҜ”(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺдёӨ家й“қз”өи§Јз”өе®№еҷЁйҮҚзӮ№дјҒдёҡзҡ„жҖ»иҗҘдёҡжҲҗжң¬жқҘзңӢпјҢдёӨ家дјҒдёҡзҡ„жҖ»иҗҘдёҡжҲҗжң¬йғҪеңЁйҖҗе№ҙйҖ’еўһгҖӮ2019е№ҙжұҹжө·иӮЎд»Ҫзҡ„жҖ»иҗҘдёҡжҲҗжң¬дёә14.99дәҝе…ғдҪҺдәҺиүҫеҚҺйӣҶеӣўзҡ„15.04дәҝе…ғпјҢиҖҢ2019е№ҙд№ӢеҗҺжұҹжө·иӮЎд»Ҫзҡ„иҗҘдёҡжҲҗжң¬и¶…иҝҮиүҫеҚҺйӣҶеӣўгҖӮ2022е№ҙдёҠеҚҠе№ҙжұҹжө·иӮЎд»Ҫзҡ„жҖ»иҗҘдёҡжҲҗжң¬дёә16.22дәҝе…ғи¶…иҝҮиүҫеҚҺйӣҶеӣўзҡ„13.19дәҝе…ғгҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡжҖ»иҗҘдёҡжҲҗжң¬еҜ№жҜ”(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

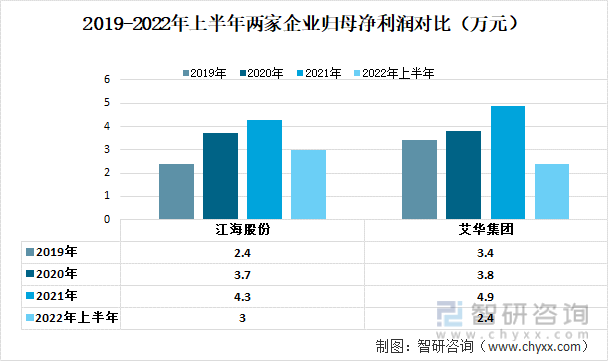

дёӨ家дјҒдёҡзҡ„еҮҖеҲ©ж¶ҰйғҪе‘ҲзҺ°йҖҗе№ҙдёҠеҚҮзҡ„жҖҒеҠҝпјҢ2020е№ҙжұҹжө·иӮЎд»Ҫзҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұдёә3.7дәҝе…ғпјҢиүҫеҚҺйӣҶеӣўдёә3.8дәҝе…ғпјҢдҪҶжҳҜжұҹжө·иӮЎд»Ҫзҡ„еҮҖеҲ©ж¶Ұеўһй•ҝзҺҮдёә54%пјҢиҝңи¶…иүҫеҚҺйӣҶеӣўзҡ„еўһй•ҝзҺҮ11.8%пјҢзӣҲеҲ©иғҪеҠӣеўһй•ҝиҫғеҝ«гҖӮеңЁ2021е№ҙиүҫеҚҺйӣҶеӣўе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ4.9дёҮиҝңи¶…иҝҮжұҹжө·иӮЎд»Ҫзҡ„4.3дёҮе…ғпјҢе№ҙеўһй•ҝе№…еәҰдёә28.9%и¶…иҝҮжұҹжө·иӮЎд»Ҫзҡ„16.2%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжұҹжө·иӮЎд»Ҫе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ3дәҝе…ғпјҢиүҫеҚҺйӣҶеӣўдёә2.4дәҝе…ғгҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӨ家дјҒдёҡеҪ’жҜҚеҮҖеҲ©ж¶ҰеҜ№жҜ”пјҲдёҮе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

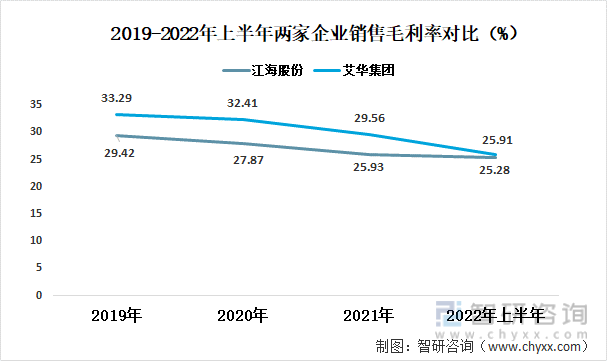

д»ҺдёӨ家дјҒдёҡиҝ‘е№ҙжқҘзҡ„й”Җе”®жҜӣеҲ©зҺҮжқҘзңӢпјҢйғҪеҮәзҺ°дәҶйҖҗе№ҙдёӢйҷҚзҡ„зҺ°иұЎгҖӮжҖ»зҡ„жқҘиҜҙиүҫеҚҺйӣҶеӣўзҡ„й”Җе”®жҜӣеҲ©зҺҮжҳҜй«ҳдәҺжұҹжө·иӮЎд»Ҫзҡ„пјҢиЎЁйқўиүҫеҚҺйӣҶеӣўеңЁзӣҲеҲ©иғҪеҠӣж–№йқўзЁҚејәдәҺжұҹжө·иӮЎд»ҪгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдёӨ家дјҒдёҡй”Җе”®жҜӣеҲ©зҺҮжҺҘиҝ‘пјҢжұҹжө·иӮЎд»Ҫдёә25.91%пјҢиүҫеҚҺйӣҶеӣўдёә25.28%гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӨ家дјҒдёҡй”Җе”®жҜӣеҲ©зҺҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдёҡеҠЎз»ҸиҗҘжғ…еҶө

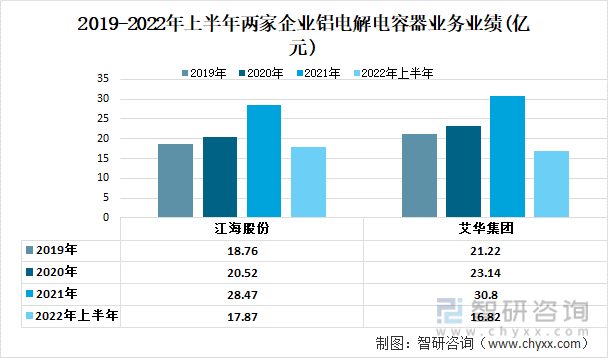

й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎжҳҜдёӨ家дјҒдёҡзҡ„дё»иҗҘдёҡеҠЎпјҢжұҹжө·иӮЎд»Ҫе’ҢиүҫеҚҺйӣҶеӣўзҡ„й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎдёҡз»©йғҪеңЁйҖҗе№ҙйҖ’еўһгҖӮ2019е№ҙ-2021е№ҙиүҫеҚҺйӣҶеӣўзҡ„й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎдёҡз»©еқҮи¶…иҝҮжұҹжө·иӮЎд»ҪгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжұҹжө·иӮЎд»Ҫзҡ„й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎдёҡз»©дёә17.87дәҝе…ғи¶…иҝҮиүҫеҚҺйӣҶеӣўзҡ„16.82дәҝе…ғгҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӨ家дјҒдёҡй“қз”өи§Јз”өе®№еҷЁдёҡеҠЎдёҡз»©(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

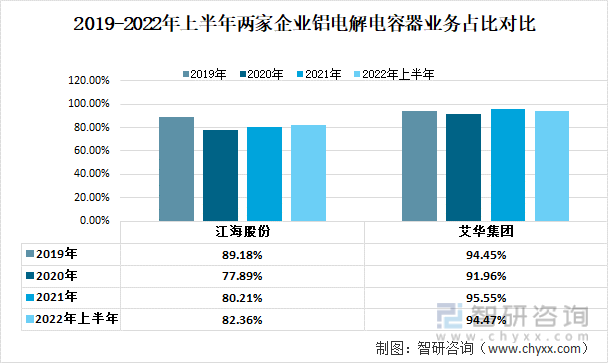

й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎдҪңдёәдёӨ家дјҒдёҡзҡ„дё»иҗҘдёҡеҠЎпјҢеқҮеҚ жҖ»иҗҘ收иҫғеӨ§зҡ„жҜ”дҫӢгҖӮзӣёжҜ”дәҺжұҹжө·иӮЎд»ҪпјҢиүҫеҚҺйӣҶеӣўжӣҙеҠ дё“жіЁдәҺй“қз”өи§Јз”өе®№еҷЁиҝҷйЎ№дё»иҗҘдёҡеҠЎпјҢиҝ‘е№ҙжқҘйғҪеҚ жҜ”еқҮи¶…90%пјҢдё”еҹәжң¬дҝқжҢҒзЁіе®ҡзҡ„ж°ҙе№ігҖӮиҖҢжұҹжө·иӮЎд»Ҫзҡ„й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎеҚ жҜ”еҮәзҺ°дёӢйҷҚпјҢд»Һ2019е№ҙзҡ„еҚ жҜ”89.18%дёӢйҷҚеҲ°2021е№ҙзҡ„80.21%гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӨ家дјҒдёҡй“қз”өи§Јз”өе®№еҷЁдёҡеҠЎеҚ жҜ”еҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

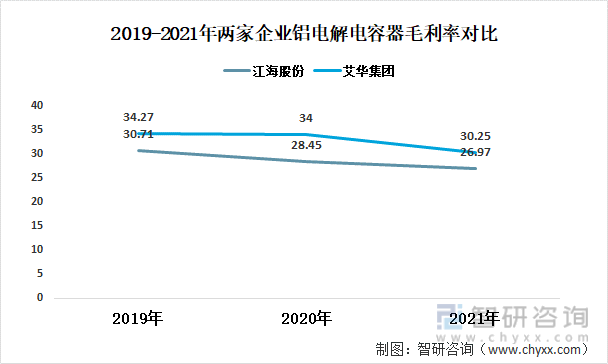

д»Һй“қз”өи§Јз”өе®№еҷЁдёҡеҠЎзҡ„жҜӣеҲ©зҺҮжқҘзңӢпјҢ2019-2021е№ҙпјҢиүҫеҚҺйӣҶеӣўзҡ„й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎжҜӣеҲ©зҺҮеқҮй«ҳдәҺжұҹжө·иӮЎд»ҪгҖӮ2021е№ҙпјҢиүҫеҚҺйӣҶеӣўзҡ„й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎжҜӣеҲ©зҺҮдёә30.25%пјҢжұҹжө·иӮЎд»Ҫзҡ„й“қз”өи§Јз”өе®№еҷЁдёҡеҠЎжҜӣеҲ©зҺҮдёә26.97%гҖӮ

2019-2021е№ҙдёӨ家дјҒдёҡй“қз”өи§Јз”өе®№еҷЁжҜӣеҲ©зҺҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

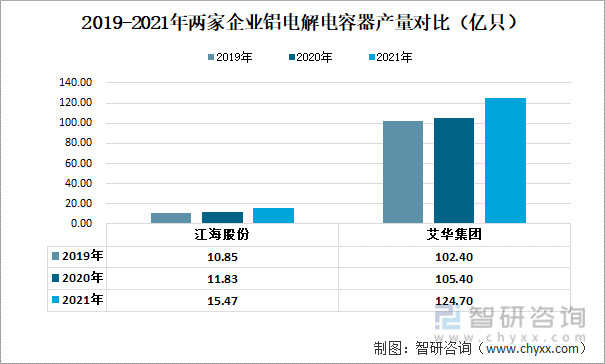

д»Һй“қз”өи§Јз”өе®№еҷЁдә§е“Ғзҡ„дә§й”ҖйҮҸжқҘзңӢпјҢ2021е№ҙиүҫеҚҺйӣҶеӣўзҡ„й“қз”өи§Јз”өе®№еҷЁдә§йҮҸдёә124.7дәҝж”ҜпјҢй”ҖйҮҸдёә120.9дәҝ ж”Ҝ;жұҹжө·иӮЎд»Ҫзҡ„з”өеӯҗе…ғ件з”өе®№еҷЁдә§е“ҒпјҲеҢ…жӢ¬й“қз”өи§Јз”өе®№еҷЁпјүдә§йҮҸиҫҫеҲ°15.47дәҝж”ҜпјҢй”ҖйҮҸиҫҫеҲ°15.23дәҝж”ҜгҖӮиүҫеҚҺйӣҶеӣўзҡ„й“қз”өи§Јз”өе®№еҷЁдә§й”ҖйҮҸ规模иҝңеӨ§дәҺжұҹжө·иӮЎд»ҪгҖӮ

2019-2021е№ҙдёӨ家дјҒдёҡй“қз”өи§Јз”өе®№еҷЁдә§йҮҸеҜ№жҜ”пјҲдәҝеҸӘпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2019-2021е№ҙдёӨ家дјҒдёҡй“қз”өи§Јз”өе®№еҷЁй”ҖйҮҸеҜ№жҜ”пјҲдәҝеҸӘпјү

жіЁпјҡжұҹжө·иӮЎд»Ҫдә§й”ҖйҮҸдёәз”өеӯҗе…ғ件з”өе®№еҷЁпјҲеҢ…жӢ¬й“қз”өи§Јз”өе®№еҷЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёҡеҠЎеёғеұҖ

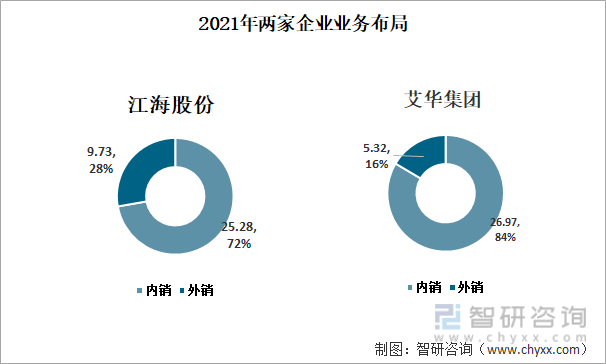

д»Һй”Җе”®еҢәеҹҹжқҘзңӢпјҢ2021е№ҙиүҫеҚҺйӣҶеӣўзҡ„еўғеҶ…еӨ–иҗҘдёҡ收е…ҘеҚ жҜ”еҲҶеҲ«дёә84%е’Ң16%пјҢжұҹжө·иӮЎд»Ҫзҡ„еӣҪеҶ…е’ҢеӣҪеӨ–иҗҘдёҡ收е…ҘеҚ жҜ”еҲҶеҲ«дёә72%е’Ң28%гҖӮдёӨиҖ…йғҪд»ҘеӣҪеҶ…еёӮеңәдёәдё»пјҢиҖҢжұҹжө·иӮЎд»Ҫзҡ„еӣҪеӨ–еёӮеңәзҡ„й”Җ售收е…ҘеӨ§дәҺиүҫеҚҺйӣҶеӣўгҖӮ

2021е№ҙдёӨ家дјҒдёҡең°еҢәдёҡеҠЎеёғеұҖ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒз ”еҸ‘жҠ•е…Ҙ

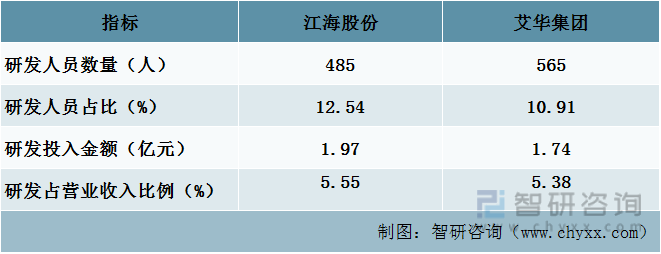

д»Һз ”еҸ‘жҠ•е…ҘеҚ жҜ”жқҘзңӢпјҢ2021е№ҙжұҹжө·иӮЎд»Ҫз ”еҸ‘жҠ•е…ҘеҚ жҜ”дёә5.55%й«ҳдәҺиүҫеҚҺйӣҶеӣўзҡ„з ”еҸ‘жҠ•е…ҘеҚ жҜ”5.38%пјӣдё”жұҹжө·иӮЎд»Ҫ2021е№ҙзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә1.97дәҝе…ғпјҢз ”еҸ‘йҮ‘йўқз»қеҜ№еҖјиҫғеӨ§гҖӮд»Һз ”еҸ‘дәәе‘ҳж•°йҮҸжқҘзңӢпјҢжҲӘиҮі2021е№ҙиүҫеҚҺйӣҶеӣўз ”еҸ‘дәәе‘ҳж•°йҮҸдёә565дәәпјҢжұҹжө·иӮЎд»Ҫжңү485дәәпјҢжұҹжө·иӮЎд»Ҫз ”еҸ‘дәәе‘ҳж•°йҮҸеҚ жҜ”дёә12.54%пјҢй«ҳдәҺиүҫеҚҺйӣҶеӣўзҡ„10.91%гҖӮ

2021е№ҙдёӨ家дјҒдёҡз ”еҸ‘е®һеҠӣеҲҶжһҗ

дә”гҖҒз»“и®ә

еңЁй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡдёӯпјҢиҗҘ收жғ…еҶөдҪ“зҺ°дәҶе…¬еҸёж•ҙдҪ“зҡ„з»ҸиҗҘжҰӮеҶөпјӣзӣҲеҲ©иғҪеҠӣеҸҚжҳ дәҶе…¬еҸёзҡ„иҺ·еҸ–еҲ©ж¶Ұзҡ„иғҪеҠӣпјӣдёҡеҠЎеёғеұҖеҸҜд»ҘдҪ“зҺ°е…¬еҸёдә§дёҡй“ҫзҡ„е®Ңж•ҙеәҰд»ҘеҸҠз”ҹдә§еёғеұҖжғ…еҶөпјӣз ”еҸ‘жҠ•е…Ҙжғ…еҶөдёҖе®ҡзЁӢеәҰдёҠеҶіе®ҡд»ҘеҸҠдҪ“зҺ°дәҶй“қз”өи§Јз”өе®№еҷЁзҡ„з ”еҸ‘иғҪеҠӣеҖјгҖӮжұҹжө·иӮЎд»Ҫзҡ„иҗҘ收жғ…еҶөе’Ңз§‘з ”иғҪеҠӣеӨ§дәҺиүҫеҚҺйӣҶеӣўпјҢиүҫеҚҺйӣҶеӣўзҡ„зӣҲеҲ©иғҪеҠӣе’ҢдјҳдәҺжұҹжө·иӮЎд»ҪгҖӮ

дёӨ家дјҒдёҡдё»иҰҒжҢҮж ҮеҜ№жҜ”

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«дёӯеӣҪй“қз”өи§Јз”өе®№еҷЁдё»иҰҒдә§е“ҒеёӮеңәеҲҶжһҗпјҢ й“қз”өи§Јз”өе®№еҷЁдә§дёҡй“ҫдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡжҠ•иө„еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй“қз”өи§Јз”өе®№еҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжұҹжө·иӮЎд»ҪVSиүҫеҚҺйӣҶеӣў [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)