е…ій”®иҜҚпјҡж»ҙзңјеүӮеҲҶзұ»гҖҒж»ҙзңјеүӮдә§дёҡй“ҫгҖҒж»ҙзңјеүӮеҸ‘еұ•зҺ°зҠ¶гҖҒж»ҙзңјеүӮиЎҢдёҡз«һдәүж јеұҖ

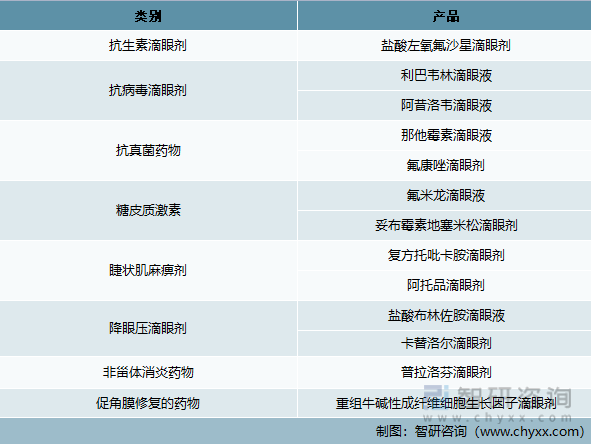

дёҖгҖҒж»ҙзңјеүӮе®ҡд№үеҸҠеҲҶзұ»

ж»ҙзңјеүӮжҳҜзңјз§‘з”ЁиҚҜзҡ„дёҖдёӘйҮҚиҰҒе“Ғзұ»пјҢдё»иҰҒжҳҜжҢҮз”ұиҚҜзү©дёҺиҫ…ж–ҷеҲ¶жҲҗзҡ„гҖҒдҫӣж»ҙзңјз”Ёзҡ„жҫ„жҳҺжә¶ж¶ІжҲ–ж··жӮ¬ж¶Ізӯүж— иҸҢж¶ІдҪ“еҲ¶еүӮпјҢз”Ёд»ҘйҳІжІ»жҲ–иҜҠж–ӯзңјйғЁз–ҫз—…гҖӮеёӮе”®ж»ҙзңјеүӮеӨҡдёәж°ҙжә¶ж¶ІпјҢжңүе°‘ж•°ж°ҙжҖ§ж··жӮ¬ж¶ІжҲ–жІ№жә¶ж¶ІгҖӮ

жҢүзұ»еһӢжқҘеҲҶпјҢж»ҙзңјеүӮзӣ®еүҚдё»иҰҒеҲҶдёәжҠ—з”ҹзҙ ж»ҙзңјеүӮгҖҒжҠ—з—…жҜ’ж»ҙзңјеүӮгҖҒжҠ—зңҹиҸҢиҚҜзү©гҖҒзі–зҡ®иҙЁжҝҖзҙ гҖҒйқһз”ҫдҪ“ж¶ҲзӮҺиҚҜзү©гҖҒзқ«зҠ¶иӮҢйә»з—№еүӮгҖҒдҝғи§’иҶңдҝ®еӨҚзҡ„иҚҜзү©гҖҒйҷҚзңјеҺӢж»ҙзңјеүӮгҖӮ

жҢүдҪңз”ЁжқҘеҲҶпјҢж»ҙзңјеүӮеҲҶдёәдёӨеӨ§зұ»пјӣдёҖзұ»жҳҜдҝқеҒҘзұ»еһӢзңјиҚҜж°ҙпјҢиҝҷзұ»зңјиҚҜж°ҙдё»иҰҒжҳҜдёәдәҶзј“и§Ји§Ҷз–ІеҠіж»ҙзңјж¶ІпјҢеҜ№зңјзқӣе…·жңүдҝқеҒҘеҠҹиғҪгҖӮеҸҰдёҖзұ»жҳҜжІ»з–—зұ»еһӢзңјиҚҜж°ҙпјҢдё»иҰҒжҳҜеҢ…жӢ¬зҷҪеҶ…йҡңгҖҒйқ’е…үзңјгҖҒе№Ізңјз—…еҸҠж¶ҲзӮҺзӯүзұ»еҲ«зҡ„ж»ҙзңјж¶ІгҖӮ

ж»ҙзңјеүӮжҢүзұ»еһӢеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒж»ҙзңјеүӮиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

дёәдҝқйҡңдәәж°‘зҡ„з”ҹе‘ҪеҒҘеә·е®үе…ЁпјҢжҲ‘еӣҪеҲ¶и®ўдәҶгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиҚҜе“Ғз®ЎзҗҶжі•гҖӢгҖҒгҖҠиҚҜе“ҒжіЁеҶҢз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠиҚҜе“Ғз”ҹдә§з»ҸиҗҘи®ёеҸҜиҜҒз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠиҚҜе“Ғз”ҹдә§зӣ‘зқЈз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠиҚҜзү©иӯҰжҲ’жҢҮеҜјеҺҹеҲҷгҖӢзӯүдёҖзі»еҲ—жі•еҫӢгҖҒ法规пјҢеҜ№иҚҜе“Ғзҡ„з”ҹдә§з»ҸиҗҘиҝӣиЎҢдёҘж јз®ЎзҗҶгҖӮ

ж»ҙзңјеүӮиЎҢдёҡзӣёе…іж”ҝзӯ–法规

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж»ҙзңјеүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒж»ҙзңјеүӮдә§дёҡй“ҫеҲҶжһҗ

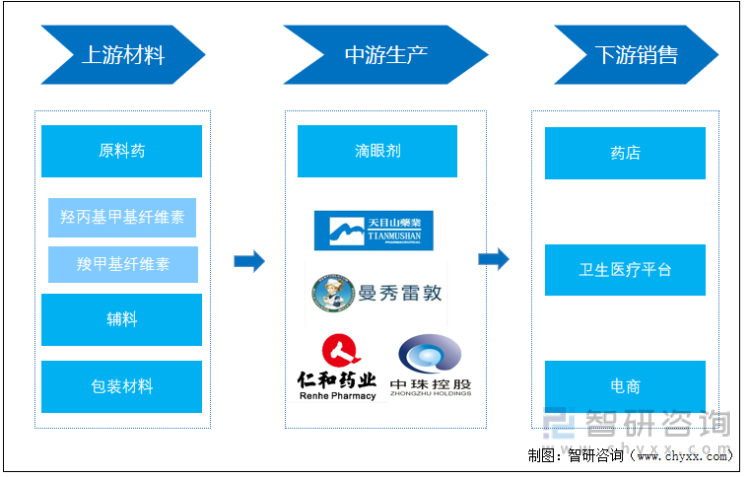

пјҲдёҖпјүж»ҙзңјеүӮдә§дёҡй“ҫ

ж»ҙзңјеүӮдә§дёҡдёҠжёёдё»иҰҒдёәз”ҹдә§еҺҹж–ҷдё»иҰҒеҢ…жӢ¬еҺҹж–ҷиҚҜгҖҒиҫ…ж–ҷе’ҢеҢ…иЈ…жқҗж–ҷгҖӮж»ҙзңјж¶ІжңҖеёёи§Ғзҡ„еҺҹж–ҷиҚҜжҳҜзҫҹдёҷеҹәз”ІеҹәзәӨз»ҙзҙ е’Ңзҫ§з”ІеҹәзәӨз»ҙзҙ пјҢж №жҚ®ж»ҙзңјеүӮз–—ж•Ҳзҡ„дёҚеҗҢеҸҜд»ҘеҠ е…ҘдёҚеҗҢж•Ҳжһңзҡ„еҺҹж–ҷиҚҜе’Ңиҫ…еүӮпјҢеҰӮеҺ»иЎҖдёқеҠ е…Ҙзӣҗй…ёеӣӣж°ўе”‘жһ—е’Ңзӣҗй…ёиҗҳз”Іе”‘жһ—зӯүгҖҒжҳҺи§ҶеҠ е…Ҙз”ІеҹәзЎ«й…ёж–°ж–Ҝзҡ„жҳҺгҖҒзӮҺз—ҮеҠ е…ҘеҸҜзҡ„жқҫе’Ңжіје°јжқҫйҫҷжҲ–ең°еЎһзұіжқҫзӯүгҖӮжӯӨеӨ–ж»ҙзңјеүӮзҡ„иҫ…ж–ҷиҝҳжңүpHеҖји°ғиҠӮеүӮгҖҒзӯүжё—и°ғиҠӮеүӮгҖҒжҠ‘иҸҢеүӮе’Ңеўһй»ҸеүӮзӯүгҖӮж»ҙзңјеүӮеҢ…иЈ…дё»иҰҒеҲҶдёәдёүз§ҚпјҢжҷ®йҖҡзҡ„еЎ‘ж–ҷ瓶еӯҗеҢ…иЈ…ж»ҙзңјеүӮпјҢиҝҷз§ҚеҢ…иЈ…иҰҒжұӮејҖеҗҜеҗҺжңҖеӨҡеңЁ4е‘ЁеҶ…дҪҝз”ЁпјӣеӨҡеүӮйҮҸж— ж°”жіөзі»з»ҹеһӢпјҲCOMODпјүж»ҙзңјеүӮ,еҸҜеңЁ8е‘ЁеҶ…дҪҝз”Ёпјӣзұ»дјјеЎ‘ж–ҷз®Ўзҡ„еҚ•еҸӘеҢ…иЈ…ж»ҙзңјеүӮпјҢдёҖиҲ¬дёәеҚ•ж¬ЎеҚ•еҸӘе’ҢеҚ•ж—ҘеҚ•еҸӘгҖӮ

ж»ҙзңјеүӮзҡ„дёӢжёёй”Җе”®е№іеҸ°дё»иҰҒеҢ…жӢ¬иҚҜеә—гҖҒеҚ«з”ҹеҢ»з–—жңәжһ„е’Ңз”өе•ҶгҖӮиҚҜеә—е’ҢеҚ«з”ҹеҢ»з–—жңәжһ„жҳҜж»ҙзңјеүӮзҡ„дј з»ҹй”Җе”®е№іеҸ°пјҢжӣҫз»ҸжҳҜж»ҙзңјеүӮй”Җе”®зҡ„дё»еҠӣгҖӮйҡҸзқҖдә’иҒ”зҪ‘ж—¶д»Јзҡ„еҲ°жқҘпјҢз”өе•Ҷе№іеҸ°еңЁж»ҙзңјеүӮй”Җе”®ж јеұҖдёӯзҡ„ең°дҪҚи¶ҠжқҘи¶Ҡй«ҳгҖӮ

ж»ҙзңјеүӮдә§дёҡй“ҫз»“жһ„еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдәҢпјүдёҠжёёеёӮеңәеҲҶжһҗ

ж»ҙзңјеүӮдҪңдёәдёҖз§Қж— иҸҢеҲ¶еүӮпјҢзі»жҢҮжңүеҺҹж–ҷиҚҜзү©дёҺйҖӮе®ңиҫ…ж–ҷеҲ¶жҲҗзҡ„дҫӣж»ҙе…ҘзңјеҶ…зҡ„ж— иҸҢж¶ІдҪ“еҲ¶еүӮгҖӮеҺҹж–ҷиҚҜдёҚд»…жҳҜз”ҹдә§ж»ҙзңјеүӮзҡ„еҺҹж–ҷиҚҜзү©пјҢиҝҳжҳҜеҢ»иҚҜдә§дёҡй“ҫдёӯжңҖдёәеҹәзЎҖзҡ„зҺҜиҠӮгҖӮз»ҸиҝҮй•ҝжңҹдёҚж–ӯзҡ„еҸ‘еұ•пјҢзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„еҺҹж–ҷиҚҜз”ҹдә§ең°д№ӢдёҖпјҢд№ҹжҳҜе…Ёзҗғ第дёҖеӨ§еҺҹж–ҷиҚҜеҮәеҸЈеӣҪпјҢеңЁеӣҪйҷ…еёӮеңәдёҠеҚ жҚ®зқҖйҮҚиҰҒең°дҪҚгҖӮ

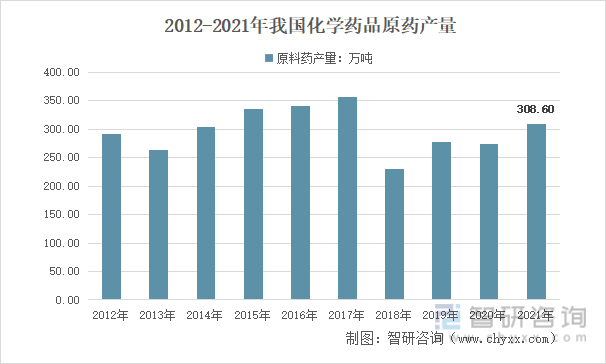

ж•°жҚ®жҳҫзӨәпјҢ2015е№ҙдёӯеӣҪеҢ–еӯҰиҚҜе“ҒеҺҹиҚҜдә§йҮҸиҫҫеҲ°334.81дёҮеҗЁпјҢеҗҢжҜ”2014е№ҙзҡ„303.40дёҮеҗЁеўһй•ҝдәҶ10.35%гҖӮ2018е№ҙдёӯеӣҪеҢ–еӯҰиҚҜе“ҒеҺҹиҚҜдә§йҮҸжңүжүҖдёӢйҷҚпјҢдёӢйҷҚиҮі230.37дёҮеҗЁпјҢ2019е№ҙдёӯеӣҪеҢ–еӯҰиҚҜе“ҒеҺҹиҚҜдә§йҮҸеўһй•ҝиҮі276.85дёҮеҗЁпјҢ2020е№ҙдә§йҮҸдёә273.40дёҮеҗЁпјҢ2021е№ҙдә§йҮҸеўһй•ҝиҮі308.6дёҮеҗЁгҖӮ

2012-2021е№ҙдёӯеӣҪеҢ–еӯҰиҚҜе“ҒеҺҹиҚҜдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдёүпјүдёӢжёёеёӮеңәеҲҶжһҗ

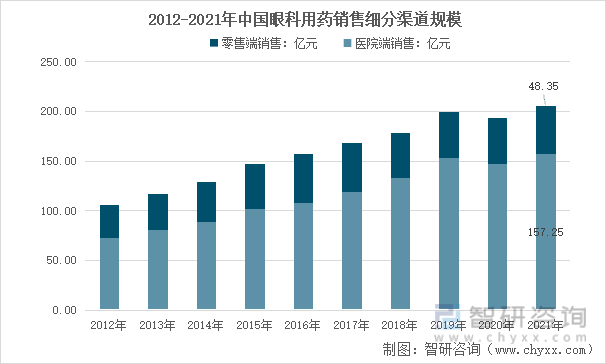

зңјз§‘з”ЁиҚҜдё»иҰҒжңүдёӨеӨ§й”Җе”®з»Ҳз«ҜпјҡеҢ»йҷўе’Ңйӣ¶е”®иҚҜеә—гҖӮз”ұдәҺйқўеҜ№зҡ„зңјз§‘иҚҜе“ҒиҜүжұӮеҜ№иұЎзҡ„е·®ејӮпјҢдҪҝе…¶е‘ҲзҺ°дёҚеҗҢзҡ„еҲҶеёғзү№зӮ№гҖӮйӣ¶е”®иҚҜеә—зҡ„зңјз§‘з”ЁиҚҜж¶Ҳиҙ№иҖ…дё»иҰҒд»ҘеҮҸиҪ»и§Ҷз–ІеҠігҖҒе№Ізңјз—ҮгҖҒиҪ»еәҰзӮҺз—Үзӯүз—ҮзҠ¶дёәиҜүжұӮпјҢй”Җе”®зҡ„дә§е“Ғдё»иҰҒд»Ҙзңјз§‘дҝқеҒҘдә§е“Ғдёәдё»гҖӮйҖҡеёёеҲ°еҢ»йҷўжұӮиҜҠзҡ„жӮЈиҖ…жҳҜз”ұдәҺжүҖжӮЈзҡ„зңјз–ҫзЁӢеәҰдёҘйҮҚиҖҢиҮіпјҢиҖҢдёҙеәҠеҢ»з”ҹиҫғи®ӨеҸҜиҘҝиҚҜзҡ„з–—ж•ҲпјҢж•…иҘҝиҚҜеңЁеҢ»йҷўзҡ„й”ҖйҮҸиҝңиҝңй«ҳдәҺдёӯжҲҗиҚҜгҖӮе…¶дёӯпјҢжІ»з–—зңјйғЁзӮҺз—Үзҡ„жҠ—з”ҹзҙ зұ»зңјз§‘иҚҜзү©жҳҜеҢ»йҷўдёӯз”ЁйҮҸеҸҠдҪҝз”ЁзҺҮеқҮжҺ’еүҚдҪҚдә§е“ҒпјҢе“Ғз§Қз”ұд»ҘеҫҖеҚ•дёҖзҡ„ж°Ҝйңүзҙ гҖҒеӣӣзҺҜзҙ йҖҗжӯҘеҸ‘еұ•еҲ°еҲ¶еүӮйҪҗе…Ёзҡ„ж°§ж°ҹжІҷжҳҹгҖҒзҺҜдёҷжІҷжҳҹзі»еҲ—е“Ғз§ҚзӯүпјҢжҠ—з—…жҜ’иҚҜе’ҢжҠ—зңҹиҸҢиҚҜдәҰжңүдёҚе°‘иЎЁзҺ°иүҜеҘҪзҡ„дә§е“ҒпјҢдё»иҰҒй’ҲеҜ№еҢ»йҷўдҪҝз”Ёзҡ„зҷҪеҶ…йҡңгҖҒйқ’е…үзңје’Ңзңјеә•з—…зӯүз–ҫз—…жІ»з–—иҚҜзү©зӣ®еүҚеёӮеңәйңҖжұӮйҮҸзЁіжӯҘдёҠеҚҮгҖӮ

2021е№ҙжҲ‘еӣҪзңјз§‘з”ЁиҚҜиЎҢдёҡеёӮеңә规模205.6дәҝе…ғпјҢе…¶дёӯпјҢзңјз§‘иҚҜзү©йӣ¶е”®жё йҒ“规模48.35дәҝе…ғпјӣзңјз§‘иҚҜзү©еҢ»йҷўжё йҒ“规模157.25дәҝе…ғгҖӮ

2012-2021е№ҙдёӯеӣҪзңјз§‘з”ЁиҚҜй”Җе”®з»ҶеҲҶжё йҒ“еёӮеңә规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒж»ҙзңјж¶ІиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

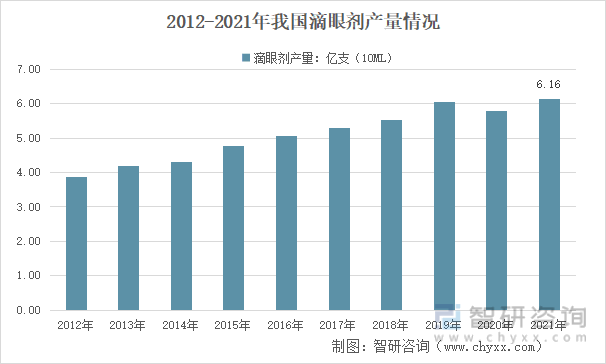

пјҲдёҖпјүдә§йҮҸеҝ«йҖҹеўһй•ҝ

иҝ‘еҮ е№ҙпјҢжҲ‘еӣҪж»ҙзңјеүӮиЎҢдёҡдә§йҮҸеҝ«йҖҹеўһй•ҝпјҢд»Һ2012е№ҙзҡ„3.88дәҝж”Ҝеўһй•ҝеҲ°дәҶ2021е№ҙзҡ„6.16дәҝж”ҜгҖӮиҝ‘еҮ е№ҙжҲ‘еӣҪж»ҙзңјеүӮиЎҢдёҡдә§йҮҸжғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2012-2021е№ҙжҲ‘еӣҪж»ҙзңјеүӮдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

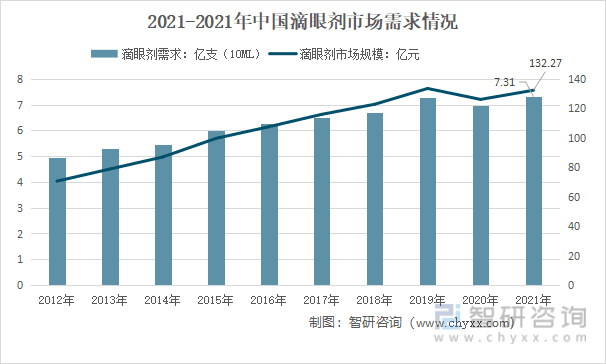

пјҲдәҢпјүеёӮеңәйңҖжұӮйҖҗжӯҘжү©еӨ§

ж»ҙзңјж¶Іе…·жңүжІ»з–—жҲ–дҝқеҒҘж•ҲжһңпјҢеҜ№зңјйғЁз–ҫз—…е…·жңүзӣҙжҺҘеҝ«жҚ·зҡ„жІ»з–—дҪңз”ЁпјҢеҜ№и§ҶеҠӣз–ІеҠіе…·жңүиҲ’зј“дҪңз”ЁпјҢжҳҜжңҖеёёи§Ғзҡ„зңјз§‘з”ЁиҚҜдә§е“Ғд№ӢдёҖгҖӮйҡҸзқҖз”ҹжҙ»д№ жғҜиҪ¬еҸҳгҖҒе·ҘдҪңеӯҰд№ еҺӢеҠӣеўһеӨ§гҖҒз”өеӯҗдә§е“ҒиҝҮеәҰдҪҝз”ЁпјҢжҲ‘еӣҪи§ҶеҠӣз–ІеҠідёҺе№Ізңјз—ҮжӮЈиҖ…дёҚж–ӯеўһеӨҡпјҢеҸ еҠ жҲ‘еӣҪиҖҒйҫ„еҢ–йҖҹеәҰеҠ еҝ«пјҢжӮЈжңүзңјйғЁз–ҫз—…зҡ„иҖҒе№ҙдәәеҸЈж•°йҮҸдёҠеҚҮпјҢжҲ‘еӣҪж»ҙзңјеүӮеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ

2012-2021е№ҙжҲ‘еӣҪж»ҙзңјеүӮеёӮеңәйңҖжұӮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

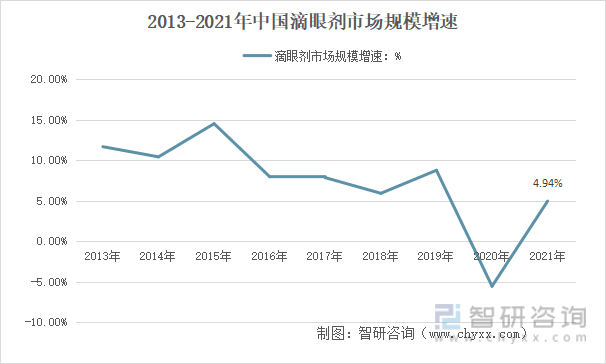

пјҲдёүпјүеёӮеңәеўһй•ҝйҖҹеәҰд»Қе‘ҲдёҠеҚҮи¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖи§ҶеҠӣз–ІеҠідёҺзңјз§‘з–ҫз—…жӮЈиҖ…дёҚж–ӯеўһеҠ пјҢж»ҙзңјеүӮеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§гҖӮ2010е№ҙеүҚеҗҺпјҢжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠд»ҘеҸҠдёҚеҒҘеә·зҡ„з”Ёзңјд№ жғҜеҜјиҮҙдәә们еҜ№ж»ҙзңјеүӮзҡ„йңҖжұӮеҝ«йҖҹдёҠеҚҮпјҢиҮі2015е№ҙпјҢиЎҢдёҡеёӮеңәеўһйҖҹдҝқжҢҒеңЁ10%д»ҘдёҠгҖӮиҝ‘еҮ е№ҙпјҢеёӮеңәеўһй•ҝйҖҹеәҰејҖе§Ӣж”ҫзј“пјҢдҪҶд»Қе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙпјҢжҲ‘еӣҪж»ҙзңјеүӮеёӮеңәеўһйҖҹдёә4.94%гҖӮ

2013-2021е№ҙжҲ‘еӣҪж»ҙзңјеүӮеёӮеңә规模еўһйҖҹеҸҳеҢ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

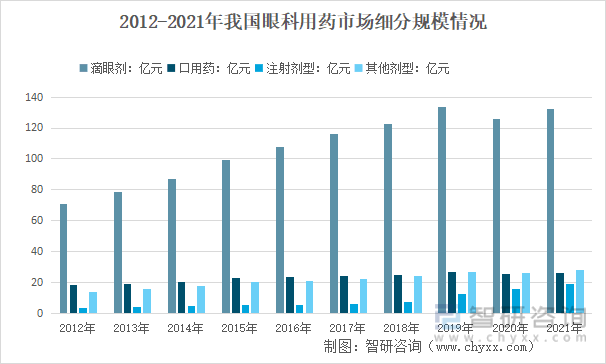

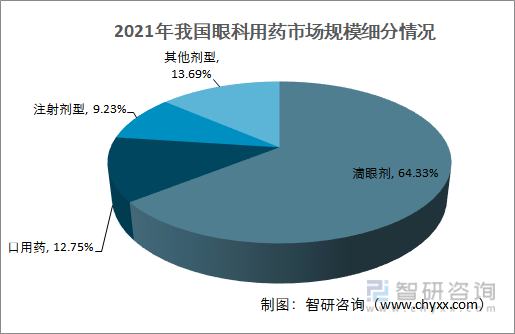

д»Һзңјз§‘з”ЁиҚҜеёӮеңәжүҖз»ҷиҚҜеүӮзұ»еһӢжқҘзңӢпјҢж»ҙзңјеүӮеёӮеңәеҚ жҚ®з»қеҜ№дјҳеҠҝпјҢ2012-2021е№ҙж»ҙзңјж¶ІеёӮеңә规模еҚ зңјз§‘з”ЁиҚҜеёӮеңә规模еқҮеңЁ50%д»ҘдёҠгҖӮ2021е№ҙпјҢжҲ‘еӣҪж»ҙзңјж¶ІеёӮеңә规模еҚ жҲ‘еӣҪзңјз§‘з”ЁиҚҜеёӮеңә规模64.33%пјҢиҫғ2020е№ҙжңүе°Ҹе№…дёӢйҷҚпјҢдҪҶд»Қ然з»ҙжҢҒеңЁиҫғй«ҳжҜ”йҮҚгҖӮ

2012-2021е№ҙжҲ‘еӣҪзңјз§‘з”ЁиҚҜеёӮеңә规模з»ҶеҲҶжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙжҲ‘еӣҪзңјз§‘з”ЁиҚҜеёӮеңә规模з»ҶеҲҶжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒж»ҙзңјеүӮиЎҢдёҡз«һдәүж јеұҖ

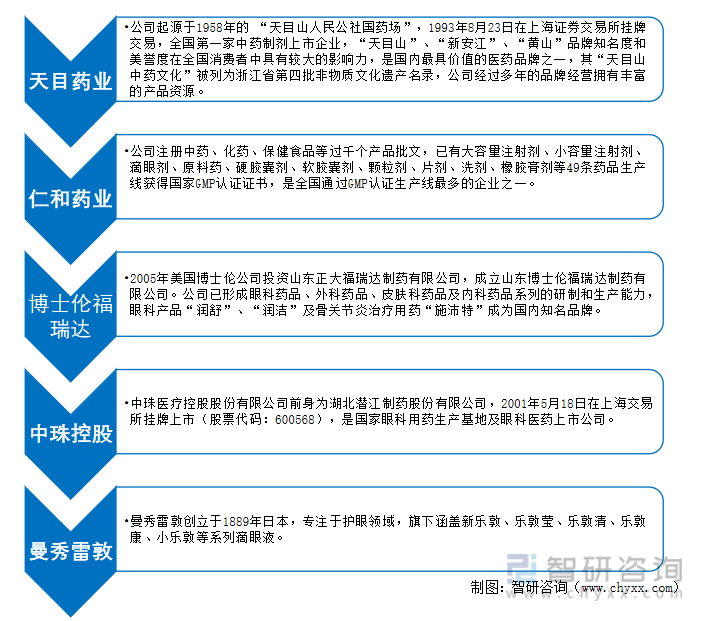

зӣ®еүҚжҲ‘еӣҪж»ҙзңјж¶ІеёӮеңәе·Із»ҸжӢҘжңүжқӯе·һеӨ©зӣ®еұұиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯзҸ еҢ»з–—жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒд»Ғе’ҢиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжұҹиҘҝзҸҚи§ҶжҳҺиҚҜдёҡжңүйҷҗе…¬еҸёгҖҒеұұдёңеҚҡеЈ«дјҰзҰҸз‘һиҫҫеҲ¶иҚҜгҖҒжҷҸз§Җйӣ·ж•ҰпјҲдёӯеӣҪпјүиҚҜдёҡзӯүдёҖжү№дјҳз§ҖеҲ¶иҚҜдјҒдёҡгҖӮ

ж»ҙзңјеүӮиЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢдёӯеӣҪж»ҙзңјеүӮдё»иҰҒз”ҹдә§дјҒдёҡдё»иҰҒеҲҶеёғеңЁе№ҝдёңгҖҒж№–еҢ—гҖҒжұҹиӢҸгҖҒжөҷжұҹгҖҒжұҹиҘҝзӯүең°ж–№гҖӮ

дёӯеӣҪж»ҙзңјеүӮдјҒдёҡз”ҹдә§еҢәеҹҹ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

е…ӯгҖҒж»ҙзңјеүӮжңӘжқҘеҸ‘еұ•и¶ӢеҠҝйў„жөӢ

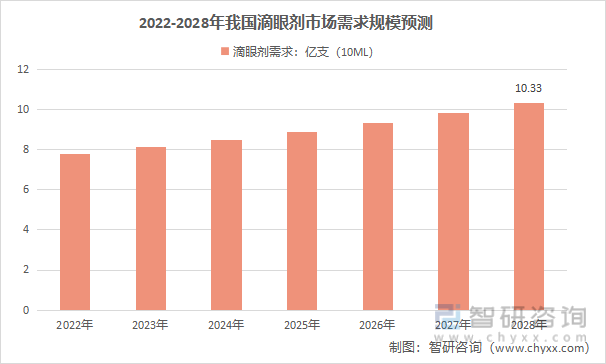

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–гҖҒз”ҹжҙ»ж–№ејҸиҪ¬еҸҳгҖҒе·ҘдҪңејәеәҰеўһеӨ§гҖҒиҝҮж•ҸжәҗеўһеҠ гҖҒз”ЁзңјдёҚеҪ“зӯүеҗ„зұ»еӣ зҙ зҡ„еҪұе“ҚпјҢзңјж„ҹжҹ“гҖҒи§’з»“иҶңзӮҺгҖҒе№Ізңјз—ҮгҖҒи§’иҶңжҚҹдјӨжәғз–ЎгҖҒи§Ҷйў‘з»Ҳз«Ҝз»јеҗҲз—ҮгҖҒзҷҪеҶ…йҡңгҖҒйқ’е…үзңјзӯүеҗ„з§Қзңјз–ҫзҪ№жӮЈзҺҮйҖҗе№ҙеўһй«ҳпјҢзңјз§‘иҚҜзү©еёӮеңәеўһй•ҝиҫғеҝ«гҖӮеңЁз”өеӯҗдә§е“Ғжҷ®еҸҠгҖҒдәәеҸЈиҖҒйҫ„еҢ–зӯүи¶ӢеҠҝжҺЁеҠЁдёӢпјҢеӣҪеҶ…ж»ҙзңјж¶ІеёӮеңәз”ұдәҺжӢҘжңүжҢҒз»ӯжү©е®№зҡ„еәһеӨ§жӮЈиҖ…зҫӨдҪ“е’ҢиҜҠз–—йңҖжұӮпјҢжңӘжқҘеёӮеңә规模е°ҶжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡеҸ‘еұ•з©әй—ҙд№ҹе°Ҷи¶ҠжқҘи¶Ҡе№ҝйҳ”гҖӮйў„и®Ў2022е№ҙдёӯеӣҪж»ҙзңјеүӮиЎҢдёҡйңҖжұӮиҫҫеҲ°7.76дәҝж”ҜпјҲ10mlпјүпјҢеҲ°2028е№ҙе°Ҷеўһй•ҝиҮі10.33дәҝж”ҜпјҲ10mlпјүгҖӮ

2022-2028е№ҙжҲ‘еӣҪж»ҙзңјеүӮеёӮеңәйңҖжұӮ规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж»ҙзңјеүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж»ҙзңјеүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж»ҙзңјеүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪж»ҙзңјеүӮиЎҢдёҡйғЁеҲҶдјҒдёҡиҝҗиЎҢеҲҶжһҗ, 2024-2030е№ҙдёӯеӣҪж»ҙзңјеүӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢеҲҶжһҗ, 2024-2030е№ҙдёӯеӣҪж»ҙзңјеүӮдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪж»ҙзңјеүӮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡе…ҙйҪҗзңјиҚҜVSиҺҺжҷ®зҲұжҖқ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![йў„и§Ғ2023пјҡдёӯеӣҪж»ҙзңјеүӮеёӮеңәдә§дёҡй“ҫе…ЁжҷҜгҖҒеёӮеңәдҫӣйңҖгҖҒз«һдәүж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)