ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–жү¶жҢҒдә§дёҡеҸ‘еұ•пјҢдёӢжёёз”Ёз”өйңҖжұӮжӢүеҠЁиЎҢдёҡйқ©ж–°

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪзҺҜдҝқзӣ‘з®Ўи¶ӢдёҘпјҢеңЁиҠӮиғҪеҮҸжҺ’е’ҢвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҢҮеј•дёӢпјҢж°ҙз”өиЎҢдёҡеҸ‘еұ•иҝӣзЁӢжҸҗйҖҹпјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңд№ҹеҮәеҸ°еҗ„йЎ№ж”ҝзӯ–еҠ©жҺЁиЎҢдёҡеҸ‘еұ•гҖӮдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢз”өеҠӣиЎҢдёҡдёҺз»ҸжөҺеҸ‘еұ•еҜҶеҲҮзӣёе…ігҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзЁіжӯҘеҸ‘еұ•пјҢеӣҪеҶ…еҜ№дәҺз”өеҠӣиө„жәҗзҡ„йңҖжұӮд№ҹеңЁжҢҒз»ӯдёҠж¶ЁгҖӮжңӘжқҘе…ЁзӨҫдјҡз”Ёз”өйҮҸд»ҚдјҡдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢз”өеҠӣиө„жәҗзҡ„йңҖжұӮдјҡжӢүеҠЁж°ҙз”өзӯүжё…жҙҒиғҪжәҗзҡ„ејҖеҸ‘иҝӣзЁӢпјҢжҺЁеҠЁж°ҙеҠӣеҸ‘з”өзӯүиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж°ҙз”өиЈ…жңәе®№йҮҸеҚ жҜ”иҫғеӨ§пјҢеҸ‘еұ•еўһйҖҹйҖҗжёҗж”ҫзј“

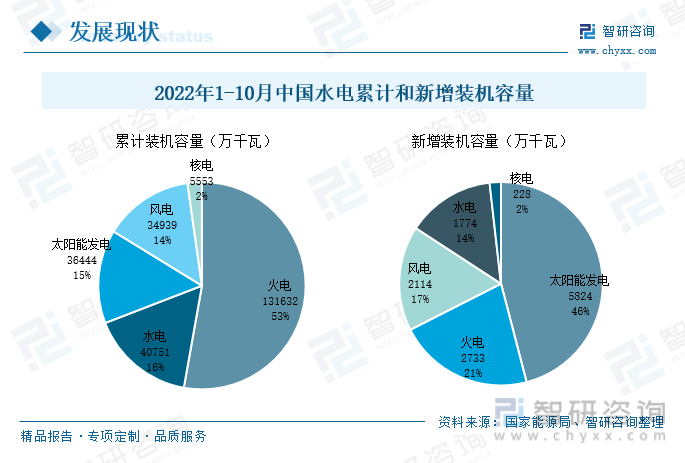

жҲӘжӯўеҲ°2022е№ҙ10жңҲпјҢжҲ‘еӣҪзҙҜи®ЎиЈ…жңәе®№йҮҸжңҖеӨҡзҡ„жҳҜзҒ«еҠӣеҸ‘з”өпјҢзҒ«з”өдҪңдёәжҲ‘еӣҪеҸ‘еұ•еҺҶеҸІжңҖд№…зҡ„еҸ‘з”өжҠҖжңҜпјҢзҙҜи®ЎиЈ…жңәе®№йҮҸ131632дёҮеҚғз“ҰпјҢеҚ жҖ»зҙҜи®ЎиЈ…жңәе®№йҮҸзҡ„53%пјӣе…¶ж¬ЎдҫҝжҳҜж°ҙз”өпјҢж°ҙеҠӣеҸ‘з”өзҙҜи®ЎиЈ…жңәе®№йҮҸе…ұи®Ў40751дёҮеҚғз“ҰпјҢеҚ жҖ»иЈ…жңәе®№йҮҸзҡ„16%гҖӮж°ҙз”өеңЁжҲ‘еӣҪеҸ‘з”өжҠҖжңҜдёӯеҚ жҜ”иҫғеӨ§пјҢдҪҶйҡҸзқҖе…үдјҸгҖҒжө·дёҠйЈҺз”өзӯүжҠҖжңҜзҡ„е…ҙиө·пјҢж°ҙз”өзҡ„еҸ‘еұ•еўһйҖҹйҖҗжёҗж”ҫзј“гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡдјҒдёҡжҜӣеҲ©зҺҮдҝқжҢҒиҫғй«ҳж°ҙеҮҶпјҢз ”еҸ‘иҙ№з”ЁжҢҒз»ӯеўһеҠ

2022е№ҙеүҚдёүеӯЈеәҰй•ҝжұҹз”өеҠӣзҡ„жҜӣеҲ©зҺҮдёә61.02%пјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ1.2%пјӣеҚҺиғҪж°ҙз”өзҡ„жҜӣеҲ©зҺҮдёә60.47%пјҢеҗҢжҜ”еўһй•ҝдәҶ3.09%гҖӮ2018-2021е№ҙжңҹй—ҙпјҢй•ҝжұҹз”өеҠӣзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…ҘиҫғдёәзЁіе®ҡпјҢ2021е№ҙз ”еҸ‘иҙ№з”ЁеҗҢжҜ”еҫ®и·Ң0.38%пјӣеҚҺиғҪж°ҙз”өеңЁжӯӨжңҹй—ҙжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢ2021е№ҙз ”еҸ‘иҙ№з”Ёиҫғ2020е№ҙеўһй•ҝдәҶ203.68%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰпјҢй•ҝжұҹз”өеҠӣзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙе…ұи®Ў0.22дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ32.56%пјӣеҚҺиғҪж°ҙз”өзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙе…ұи®Ў0.95дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ44.09%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҠҪж°ҙи“„иғҪдёәж°ҙз”өжҸҗиҙЁжҸҗж•ҲпјҢз”өз«ҷжҷәиғҪеҢ–еҸ‘еұ•ж—Ҙи¶Ӣжҳҫи‘—

ж°ҙз”өжҳҜеҲ©з”Ёж°ҙиғҪдҪңдёәд»ӢиҙЁиҝӣиЎҢеҸ‘з”өпјҢеҸ—ж°ҙиө„жәҗеҪұе“ҚиҫғеӨ§пјҢжһҜж°ҙжңҹеҸ‘з”өйҮҸдјҡеӨ§е№…еәҰеҮҸе°‘пјҢеӣ иҖҢжҠҪж°ҙи“„иғҪе°ҶжңүеҗҲзҗҶзҡ„еҲҶй…Қж°ҙиө„жәҗпјҢжҸҗй«ҳеҸ‘з”өе’Ңз”Ёз”өж•ҲзҺҮгҖӮйҡҸзқҖеӣҪ家еҜ№жҠҪж°ҙи“„иғҪдёҚж–ӯеҠ еӨ§жҠ•е…ҘпјҢжҠҖжңҜжҢҒз»ӯж”»е…ӢзӘҒз ҙпјҢд»ҘеҸҠеҗ„зұ»йЎ№зӣ®еҠ еҝ«иҗҪең°пјҢжҠҪж°ҙи“„иғҪиҝҺжқҘеҸ‘еұ•ж–°йҳ¶ж®өпјҢдёәж°ҙз”өзҡ„еҸ‘еұ•жҸҗиҙЁжҸҗж•ҲгҖӮйҖҡиҝҮдҫқжүҳдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүе°–з«ҜжҠҖжңҜпјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжңүеҠӣзҡ„дҝқйҡңдәҶж–Ҫе·ҘиҙЁйҮҸе’ҢеӨ§еққе®үе…ЁиҝҗиЎҢгҖӮеҗҢж—¶йҡҸзқҖж°ҙз”өжҠҖжңҜзҡ„дёҚж–ӯеҠ ејәпјҢж°ҙз”өзҡ„иҮӘеҠЁеҢ–зЁӢеәҰж—ҘзӣҠжҸҗй«ҳпјҢжҖ§иғҪдёҚж–ӯдјҳеҢ–еўһејәгҖӮ

е…ій”®иҜҚпјҡж°ҙз”өеҸ‘еұ•зҺҜеўғгҖҒж°ҙз”өеҸ‘еұ•зҺ°зҠ¶гҖҒж°ҙз”өеёӮеңәж јеұҖгҖҒж°ҙз”өеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–жү¶жҢҒдә§дёҡеҸ‘еұ•пјҢдёӢжёёз”Ёз”өйңҖжұӮжӢүеҠЁиЎҢдёҡйқ©ж–°

ж°ҙз”өдҪңдёәдёҖз§Қжё…жҙҒиғҪжәҗпјҢе…·жңүеҸҜеҶҚз”ҹгҖҒж— жұЎжҹ“гҖҒиҝҗиЎҢиҙ№з”ЁдҪҺзҡ„зү№зӮ№пјҢеңЁжҲ‘еӣҪиғҪжәҗеҸ‘еұ•еҸІдёӯеҚ жңүжһҒе…¶йҮҚиҰҒзҡ„ең°дҪҚпјҢж”Ҝж’‘зқҖз»ҸжөҺзӨҫдјҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢжңүеҲ©дәҺжҸҗй«ҳиө„жәҗзҡ„еҲ©з”Ёж•ҲзҺҮгҖҒз»ҸжөҺзӨҫдјҡзҡ„з»јеҗҲж•ҲзӣҠгҖӮиҝӣе…Ҙ21дё–зәӘпјҢзү№еҲ«жҳҜз”өеҠӣдҪ“иҙЁзҡ„ж”№йқ©пјҢи°ғеҠЁдәҶе…ЁзӨҫдјҡеҸӮдёҺж°ҙз”өејҖеҸ‘е’Ңе»әи®ҫзҡ„з§ҜжһҒжҖ§пјҢжҲ‘еӣҪж°ҙз”өиҝӣе…ҘеҠ йҖҹеҸ‘еұ•ж—¶жңҹгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪзҺҜдҝқзӣ‘з®Ўи¶ӢдёҘпјҢеңЁиҠӮиғҪеҮҸжҺ’е’ҢвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҢҮеј•дёӢпјҢж°ҙз”өиЎҢдёҡеҸ‘еұ•иҝӣзЁӢжҸҗйҖҹпјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңд№ҹеҮәеҸ°еҗ„йЎ№ж”ҝзӯ–еҠ©жҺЁиЎҢдёҡеҸ‘еұ•гҖӮ

2022е№ҙ11жңҲпјҢеҸ‘改委иҒ”еҗҲз»ҹи®ЎеұҖгҖҒиғҪжәҗеұҖе…ұеҗҢеҚ°еҸ‘дәҶгҖҠе…ідәҺиҝӣдёҖжӯҘеҒҡеҘҪж–°еўһеҸҜеҶҚз”ҹиғҪжәҗж¶Ҳиҙ№дёҚзәіе…ҘиғҪжәҗж¶Ҳиҙ№жҖ»йҮҸжҺ§еҲ¶жңүе…іе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢгҖҠйҖҡзҹҘгҖӢжҢҮеҮәж №жҚ®жҲ‘еӣҪеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•жғ…еҶөпјҢжҳҺзЎ®зҺ°йҳ¶ж®өж°ҙз”өгҖҒйЈҺз”өгҖҒеӨӘйҳіиғҪеҸ‘з”өзӯүеҸҜеҶҚз”ҹиғҪжәҗдёҚзәіе…ҘиғҪжәҗж¶Ҳиҙ№жҖ»йҮҸгҖӮиҝҷдёҖж”ҝзӯ–зҡ„иҗҪең°е®һж–ҪпјҢе°ҶжҺЁеҠЁж–°еўһеҸҜеҶҚз”ҹз”ҹиғҪжәҗж¶Ҳиҙ№йҮҸдҪңдёәдҝғиҝӣз»ҸжөҺзӨҫдјҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝж’‘е’ҢдҝқйҡңпјҢжңүеҲ©дәҺй’ҲеҜ№жҖ§ең°йҮҶеҸ–иҠӮиғҪйҷҚзўіжҺӘж–ҪпјҢдҝғиҝӣеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•гҖӮ2022е№ҙ8жңҲе·ҘдҝЎйғЁгҖҒиҙўж”ҝйғЁзӯү5йғЁй—ЁеңЁгҖҠеҠ еҝ«з”өеҠӣиЈ…еӨҮз»ҝиүІдҪҺзўіеҲӣж–°еҸ‘еұ•иЎҢеҠЁи®ЎеҲ’гҖӢдёҖж–Үдёӯд№ҹжҸҗеҮәпјҢйҮҚзӮ№еҸ‘еұ•ж°ҙз”өжңәз»„е®ҪиҙҹиҚ·ж”№йҖ еҸҠжҷәж…§еҢ–еҚҮзә§гҖҒеӨҚжқӮең°иҙЁжқЎд»¶дёӢи¶…й«ҳж°ҙеӨҙеҶІеҮ»ејҸжңәз»„зӯүеҗ„йЎ№жҠҖжңҜеҸҠиЈ…еӨҮпјҢжҺЁеҠЁдҪҺзўіеҢ–еҸ‘еұ•е’Ңдә§дёҡеҢ–иҝӣзЁӢгҖӮ2022е№ҙ5жңҲпјҢеӣҪеҠЎйҷўеҮәеҸ°гҖҠе…ідәҺеҚ°еҸ‘жүҺе®һзЁідҪҸз»ҸжөҺдёҖжҸҪеӯҗж”ҝзӯ–жҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәз§ҜжһҒзЁіеҰҘжҺЁиҝӣйҮ‘жІҷжұҹйҫҷзӣҳзӯүж°ҙз”өйЎ№зӣ®еүҚжңҹз ”з©¶и®әиҜҒе’Ңи®ҫи®ЎдјҳеҢ–е·ҘдҪңпјҢйҮҚзӮ№еёғеұҖдёҖжү№еҜ№з”өеҠӣзі»з»ҹе®үе…ЁдҝқйҡңдҪңз”ЁејәгҖҒеҜ№ж–°иғҪжәҗ规模еҢ–еҸ‘еұ•дҝғиҝӣдҪңз”ЁеӨ§гҖҒз»ҸжөҺжҢҮж ҮзӣёеҜ№дјҳи¶Ҡзҡ„жҠҪж°ҙи“„иғҪз”өз«ҷпјҢеҠ еҝ«жқЎд»¶жҲҗзҶҹйЎ№зӣ®ејҖе·Ҙе»әи®ҫгҖӮ

жӯӨеӨ–пјҢеҗ„зңҒеёӮз»“еҗҲиҮӘиә«еҸ‘еұ•зҠ¶еҶөпјҢд№ҹзӣёз»§еҮәеҸ°дәҶеҗ„йЎ№ж”ҝзӯ–пјҢеҠ©еҠӣиЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖӮ2022е№ҙ12жңҲпјҢжІіеҢ—зңҒеҮәеҸ°дәҶгҖҠжІіеҢ—зңҒе°Ҹж°ҙз”өз«ҷз”ҹжҖҒжөҒйҮҸзӣ‘зқЈз®ЎзҗҶеҠһжі•пјҲиҜ•иЎҢпјүгҖӢпјҢжҸҗеҮәе»әз«ӢеҒҘе…Ёе№Іж”ҜжөҒжўҜзә§ж°ҙз”өз«ҷиҒ”еҗҲи°ғеәҰжҲ–еҚҸдҪңжңәеҲ¶пјҢз»ҹзӯ№еҚҸи°ғдёҠдёӢжёёж°ҙйҮҸи“„жі„ж–№ејҸпјҢеҚҸеҗҢи§ЈеҶіеҘҪе…ЁжөҒеҹҹз”ҹжҖҒз”Ёж°ҙй—®йўҳпјҢд»Ҙз»јеҗҲеҲ©з”ЁеҠҹиғҪдёәдё»зҡ„е°Ҹж°ҙз”өз«ҷпјҢиҰҒз»ҹзӯ№дҫӣж°ҙгҖҒзҒҢжәүз”Ёж°ҙиҰҒжұӮејҖеұ•з”ҹжҖҒи°ғеәҰиҝҗиЎҢгҖӮ2022е№ҙ11жңҲиҙөе·һзңҒеҲ¶е®ҡдәҶгҖҠиҙөе·һзңҒзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәеҲ°2025е№ҙж°ҙз”өиЈ…жңәе®№йҮҸиҫҫ2200дёҮеҚғз“Ұд»ҘдёҠпјҢеҲ°2030е№ҙжҸҗй«ҳеҲ°2400дёҮеҚғз“Ұд»ҘдёҠзҡ„жҲҳз•ҘеҸ‘еұ•зӣ®ж ҮпјҢиҝҳжҸҗеҮәиҰҒз§ҜжһҒжҺЁиҝӣж°ҙз”өеҹәең°е»әи®ҫпјҢеҠ еҝ«д№ҢжұҹзӯүжөҒеҹҹж°ҙз”өжңәз»„жү©жңәпјҢжҺЁеҠЁе·Ізәіе…ҘжөҒеҹҹ规еҲ’гҖҒз¬ҰеҗҲеӣҪеңҹз©әй—ҙ规еҲ’е’Ңз”ҹжҖҒдҝқжҠӨиҰҒжұӮзҡ„ж°ҙз”өйЎ№зӣ®ејҖе·Ҙе»әи®ҫгҖӮж№–еҢ—зңҒгҖҒз”ҳиӮғзңҒзӯүзңҒеёӮеңЁеҮәеҸ°зҡ„вҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’дёӯд№ҹеҲ¶е®ҡдәҶеҗ„иҮӘзҡ„еҸ‘еұ•зӣ®ж ҮпјҢдҫӢеҰӮж№–еҢ—зңҒ2022е№ҙ4жңҲеҮәеҸ°гҖҠж№–еҢ—зңҒиғҪжәҗеҸ‘еұ•вҖңеҚҒеӣӣдә”вҖқ规еҲ’гҖӢпјҢжҸҗеҮәж–°еўһ常规ж°ҙз”өиЈ…жңә50дёҮеҚғз“ҰпјҢ2025е№ҙж°ҙз”өиЈ…жңәиҫҫеҲ°3800дёҮеҚғз“ҰзӯүгҖӮ

дҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢз”өеҠӣиЎҢдёҡдёҺз»ҸжөҺеҸ‘еұ•еҜҶеҲҮзӣёе…ігҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзЁіжӯҘеҸ‘еұ•пјҢеӣҪеҶ…еҜ№дәҺз”өеҠӣиө„жәҗзҡ„йңҖжұӮд№ҹеңЁжҢҒз»ӯдёҠж¶ЁпјҢ2017-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸе‘ҲзҺ°еҮәжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢд»Һ2017е№ҙ63077дәҝеҚғз“Ұж—¶пјҢеўһй•ҝеҲ°2021е№ҙ83128дәҝеҚғз“Ұж—¶гҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸдёә64931дәҝеҚғз“Ұж—¶пјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ4%гҖӮжңӘжқҘе…ЁзӨҫдјҡз”Ёз”өйҮҸд»ҚдјҡдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢз”өеҠӣиө„жәҗзҡ„йңҖжұӮдјҡжӢүеҠЁж°ҙз”өзӯүжё…жҙҒиғҪжәҗзҡ„ејҖеҸ‘иҝӣзЁӢпјҢжҺЁеҠЁж°ҙеҠӣеҸ‘з”өзӯүиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙз”өиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж°ҙз”өиЈ…жңәе®№йҮҸеҚ жҜ”иҫғеӨ§пјҢеҸ‘еұ•еўһйҖҹйҖҗжёҗж”ҫзј“

зӣ®еүҚжҲ‘еӣҪеёёи§Ғзҡ„еҸ‘з”өжҠҖжңҜдё»иҰҒжңүзҒ«з”өгҖҒж ёз”өгҖҒйЈҺз”өгҖҒж°ҙз”өгҖҒе…үдјҸгҖҒең°зғӯзӯүж–№ејҸпјҢж°ҙиғҪдҪңдёәеҸҜеҶҚз”ҹзҡ„жё…жҙҒиғҪжәҗпјҢеңЁжҲ‘еӣҪеҸ‘з”өжҠҖжңҜдёӯпјҢеҚ жҚ®йҮҚиҰҒзҡ„дҪҚзҪ®гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…е…үдјҸеҸ‘з”өгҖҒйЈҺеҠӣеҸ‘з”өзӯүжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж°ҙеҠӣеҸ‘з”өеңЁжҖ»еҸ‘з”өйҮҸдёӯзҡ„жҜ”йҮҚйҖҗе№ҙдёӢйҷҚпјҢдҪҶеҸ‘з”өйҮҸд»ҚдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2021е№ҙжҲ‘еӣҪж°ҙз”өеҸ‘з”өйҮҸе…ұи®Ў13390дәҝеҚғз“Ұж—¶пјҢе…ЁеӣҪжҖ»еҸ‘з”өйҮҸдёә85342дәҝеҚғз“Ұж—¶пјҢж°ҙз”өеҸ‘з”өйҮҸеҚ жҖ»еҸ‘з”өйҮҸзҡ„жҜ”еҖјдёә15.69%гҖӮ

2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪж°ҙз”өзҙҜи®ЎиЈ…жңәе®№йҮҸдҝқжҢҒеўһй•ҝзҡ„жҖҒеҠҝпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢж”ҝеәңеӨ§еҠӣжү¶жҢҒжё…жҙҒиғҪжәҗеҸ‘з”өжҠҖжңҜеҸ‘еұ•пјҢж°ҙз”өиЈ…жңәе®№йҮҸд№ҹеҮәзҺ°й«ҳйҖҹеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙжҲ‘еӣҪж°ҙз”өж–°еўһиЈ…жңәе®№йҮҸдёә2349дёҮеҚғз“ҰпјҢиҫғ2020е№ҙеўһй•ҝдәҶ77.55%гҖӮ2022е№ҙеүҚ10дёӘжңҲжҲ‘еӣҪж°ҙз”өж–°еўһиЈ…жңәе®№йҮҸдёә1774дёҮеҚғз“Ұж—¶пјҢжҲӘжӯўеҲ°2022е№ҙ10жңҲпјҢжҲ‘еӣҪж°ҙз”өзҙҜи®ЎиЈ…жңәе®№йҮҸдёә40751дёҮеҚғз“ҰпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ6%гҖӮйҡҸзқҖжҲ‘еӣҪж°ҙеҠӣеҸ‘з”өжҠҖжңҜзҡ„жҢҒз»ӯзӘҒз ҙпјҢеҜ№дәҺиЈ…жңәе®№йҮҸзҡ„йңҖжұӮд№ҹдјҡжҢҒз»ӯеўһй•ҝпјҢж–°еўһиЈ…жңәе®№йҮҸд№ҹдјҡдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮ

2022е№ҙ1-10жңҲжҲ‘еӣҪж°ҙз”өж–°еўһиЈ…жңәе®№йҮҸдёә1774дёҮеҚғз“ҰпјҢеҚ жҖ»ж–°еўһиЈ…жңәе®№йҮҸзҡ„14%пјҢеңЁжҲ‘еӣҪеҸ‘з”өж–№ејҸдёӯжҺ’еҗҚйқ еҗҺпјҢд»Ҡе№ҙд»ҘжқҘпјҢеҸ‘еұ•йҖҹеәҰзӣёеҜ№иҫғж…ўгҖӮжҲӘжӯўеҲ°2022е№ҙ10жңҲпјҢжҲ‘еӣҪзҙҜи®ЎиЈ…жңәе®№йҮҸжңҖеӨҡзҡ„жҳҜзҒ«еҠӣеҸ‘з”өпјҢзҒ«з”өдҪңдёәжҲ‘еӣҪеҸ‘еұ•еҺҶеҸІжңҖд№…зҡ„еҸ‘з”өжҠҖжңҜпјҢзҙҜи®ЎиЈ…жңәе®№йҮҸ131632дёҮеҚғз“ҰпјҢеҚ жҖ»зҙҜи®ЎиЈ…жңәе®№йҮҸзҡ„53%пјӣе…¶ж¬ЎдҫҝжҳҜж°ҙз”өпјҢж°ҙеҠӣеҸ‘з”өзҙҜи®ЎиЈ…жңәе®№йҮҸе…ұи®Ў40751дёҮеҚғз“ҰпјҢеҚ жҖ»иЈ…жңәе®№йҮҸзҡ„16%гҖӮж°ҙз”өеңЁжҲ‘еӣҪеҸ‘з”өжҠҖжңҜдёӯеҚ жҜ”иҫғеӨ§пјҢдҪҶйҡҸзқҖе…үдјҸгҖҒжө·дёҠйЈҺз”өзӯүжҠҖжңҜзҡ„е…ҙиө·пјҢж°ҙз”өзҡ„еҸ‘еұ•еўһйҖҹйҖҗжёҗж”ҫзј“гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡдјҒдёҡжҜӣеҲ©зҺҮдҝқжҢҒиҫғй«ҳж°ҙеҮҶпјҢз ”еҸ‘иҙ№з”ЁжҢҒз»ӯеўһеҠ

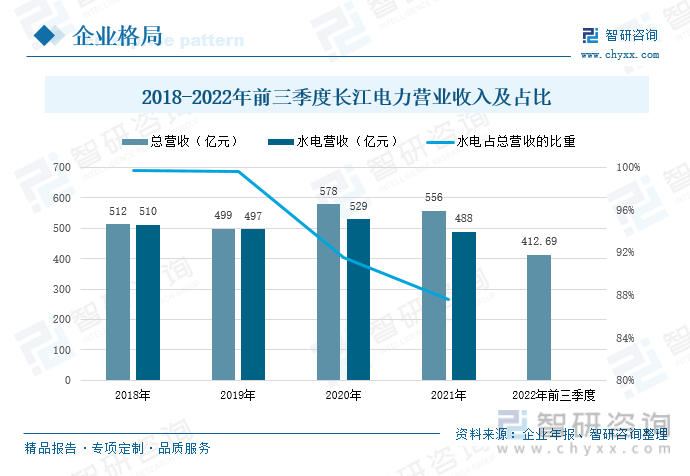

й•ҝжұҹз”өеҠӣжҲҗз«ӢдәҺ2002е№ҙпјҢе…¬еҸёдё»иҰҒд»ҺдәӢж°ҙеҠӣеҸ‘з”өдёҡеҠЎпјҢж°ҙз”өе…·жңүеҸҜеҶҚз”ҹгҖҒж— жұЎжҹ“гҖҒжҠҖжңҜжҲҗзҶҹгҖҒи°ғеі°иғҪеҠӣејәзӯүзү№зӮ№пјҢеңЁеӣҪ家вҖңзўіиҫҫеі°вҖқвҖңзўідёӯе’ҢвҖқжҲҳз•ҘиғҢжҷҜдёӢпјҢж°ҙз”өзҡ„жё…жҙҒиғҪжәҗдјҳеҠҝж—ҘзӣҠеҮёжҳҫгҖӮе…¬еҸёдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„ж°ҙз”өдёҠеёӮе…¬еҸёпјҢзӣ®еүҚж°ҙз”өжҖ»иЈ…жңәе®№йҮҸ4559.5дёҮеҚғз“ҰпјҢе…¶дёӯеӣҪеҶ…ж°ҙз”өиЈ…жңә4549.5дёҮеҚғз“ҰпјҢеҚ е…ЁеӣҪж°ҙз”өиЈ…жңәзҡ„11.64%пјҢиҙҹиҙЈз®ЎзҗҶиҝҗиЎҢдёүеіЎгҖҒи‘ӣжҙІеққгҖҒжәӘжҙӣжёЎгҖҒеҗ‘家еққгҖҒд№Ңдёңеҫ·гҖҒзҷҪй№Өж»©зӯү6еә§е·ЁеһӢж°ҙз”өз«ҷпјҢжҢҒз»ӯжҸҗдҫӣдјҳиҙЁгҖҒзЁіе®ҡгҖҒеҸҜйқ зҡ„жё…жҙҒиғҪжәҗгҖӮ2018е№ҙд»ҘжқҘпјҢй•ҝжұҹз”өеҠӣзҡ„иҗҘдёҡ收е…ҘжҖ»дҪ“дёҠе‘ҲзҺ°еҮәеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙеҸ—й•ҝжұҹж°ҙжәҗеҮҸе°‘гҖҒдёҠжёёж–°е»әз”өз«ҷи“„ж°ҙзӯүеҪұе“ҚпјҢе…¬еҸёиҗҘ收д№ҹеҮәзҺ°жіўеҠЁпјҢжҖ»иҗҘ收иҫғ2020е№ҙдёӢйҷҚдәҶ3.7%пјҢж°ҙз”өиҗҘ收еҗҢжҜ”дёӢйҷҚдәҶ7.81%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж°ҙеҠӣеҸ‘з”өи¶ӢдәҺжҲҗзҶҹпјҢиЈ…жңәе®№йҮҸе»әи®ҫйҖҹеәҰд№ҹйҖҗжёҗж”ҫзј“пјҢ2018-2021е№ҙжңҹй—ҙпјҢж°ҙз”өиҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚд№ҹжңүжүҖдёӢж»‘пјҢ2021е№ҙж°ҙз”өиҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”еҖјдёә87.61%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰй•ҝжұҹз”өеҠӣзҡ„иҗҘдёҡ收е…Ҙдёә412.69дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ2.03%гҖӮ

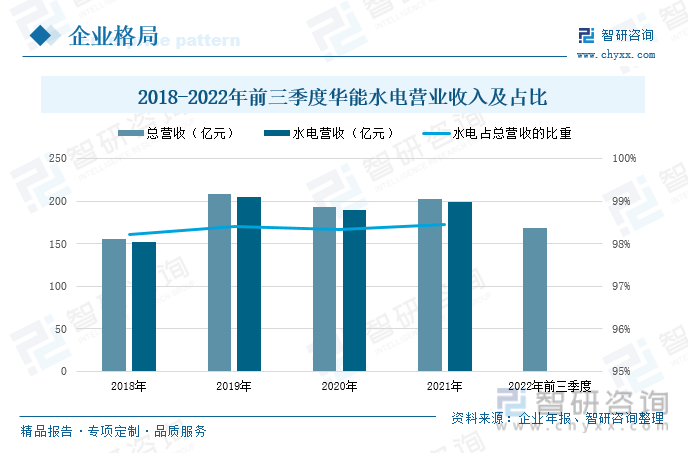

еҚҺиғҪж°ҙз”өжҳҜзӣ®еүҚеӣҪеҶ…йўҶе…Ҳзҡ„еӨ§еһӢжөҒеҹҹгҖҒжўҜзә§гҖҒж»ҡеҠЁгҖҒз»јеҗҲж°ҙз”өејҖеҸ‘дјҒдёҡпјҢз»ҹдёҖиҙҹиҙЈжҫңжІ§жұҹе№ІжөҒж°ҙиғҪиө„жәҗејҖеҸ‘пјҢжҳҜ科еӯҰеҢ–е»әи®ҫгҖҒйӣҶжҺ§еҢ–иҝҗиҗҘж°ҙе№іиҫғй«ҳзҡ„ж°ҙеҠӣеҸ‘з”өе…¬еҸёпјҢдё»иҗҘдёҡеҠЎдёәж°ҙеҠӣеҸ‘з”өйЎ№зӣ®зҡ„ејҖеҸ‘гҖҒе»әи®ҫгҖҒиҝҗиҗҘдёҺз®ЎзҗҶгҖӮеңЁвҖңзўіиҫҫеі°вҖқвҖңзўідёӯе’ҢвҖқжҲҳз•Ҙзӣ®ж Үеј•йўҶдёӢпјҢе…¬еҸёвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжӢҹеңЁжҫңжІ§жұҹдә‘еҚ—ж®өе’ҢиҘҝи—Ҹж®ө规еҲ’е»әи®ҫвҖңеҸҢеҚғдёҮеҚғз“ҰвҖқжё…жҙҒиғҪжәҗеҹәең°пјҢд»ҘжҫңжІ§жұҹж°ҙз”өйЎ№зӣ®дёәдҫқжүҳпјҢз§ҜжһҒејҖеұ•вҖңйЈҺе…үж°ҙеӮЁдёҖдҪ“еҢ–вҖқеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢеҚҺиғҪж°ҙз”өзҡ„иҗҘдёҡ收е…ҘжңүжүҖдёӢж»‘пјҢ2021е№ҙз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶д№ӢеҗҺпјҢиҗҘдёҡ收е…Ҙе°Ҹе№…еўһй•ҝпјҢиҫғ2020е№ҙеўһй•ҝдәҶ4.93%пјҢе…¶дёӯж°ҙз”өеҲӣйҖ зҡ„иҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝдәҶ5.07%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰеҚҺиғҪж°ҙз”өзҡ„иҗҘдёҡ收е…Ҙдёә167.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ8.16%гҖӮж°ҙз”өдҪңдёәе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎпјҢ2018е№ҙд»ҘжқҘпјҢж°ҙз”өзҡ„иҗҘдёҡ收е…ҘеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚиҫғдёәзЁіе®ҡпјҢдё”е‘ҲзҺ°еҮәзј“ж…ўдёҠеҚҮзҡ„жҖҒеҠҝпјҢ2021е№ҙж°ҙз”өиҗҘдёҡ收е…Ҙзҡ„еҚ жҜ”дёә98.46%гҖӮ

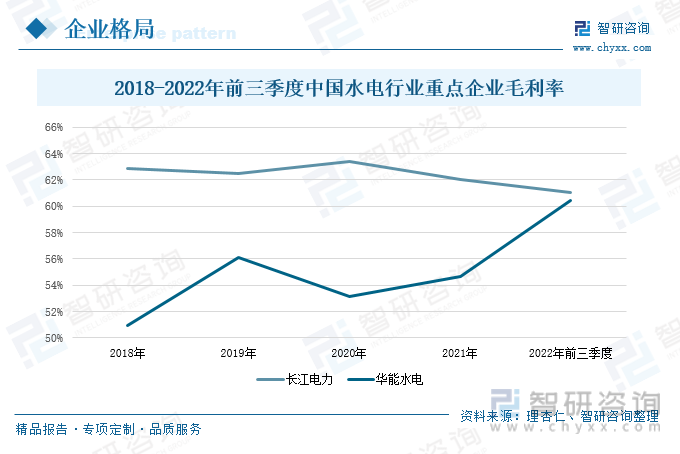

еңЁ2018-2021е№ҙжңҹй—ҙпјҢй•ҝжұҹз”өеҠӣдјҒдёҡжҜӣеҲ©зҺҮдҝқжҢҒиҫғй«ҳж°ҙе№ізҡ„зЁіе®ҡеҸ‘еұ•пјҢ2021е№ҙеҸ—еҲ°ж°ҙиө„жәҗеҮҸе°‘пјҢеҸ‘з”өйҮҸеҗҢжҜ”дёӢйҷҚдәҶ8.2%пјҢеҜјиҮҙжҜӣеҲ©зҺҮеҗҢж ·еҮәзҺ°дёӢж»‘гҖӮеңЁжӯӨжңҹй—ҙпјҢеҚҺиғҪж°ҙз”өзҡ„жҜӣеҲ©зҺҮжҖ»дҪ“дёҠдҝқжҢҒдёҠж¶Ёзҡ„жҖҒеҠҝгҖӮ2022е№ҙеүҚдёүеӯЈеәҰй•ҝжұҹз”өеҠӣзҡ„жҜӣеҲ©зҺҮдёә61.02%пјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ1.2%пјӣеҚҺиғҪж°ҙз”өзҡ„жҜӣеҲ©зҺҮдёә60.47%пјҢеҗҢжҜ”еўһй•ҝдәҶ3.09%гҖӮ

2018-2021е№ҙжңҹй—ҙпјҢй•ҝжұҹз”өеҠӣзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…ҘиҫғдёәзЁіе®ҡпјҢ2021е№ҙз ”еҸ‘иҙ№з”ЁеҗҢжҜ”еҫ®и·Ң0.38%пјӣеҚҺиғҪж°ҙз”өеңЁжӯӨжңҹй—ҙжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢ2021е№ҙз ”еҸ‘иҙ№з”Ёиҫғ2020е№ҙеўһй•ҝдәҶ203.68%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰпјҢй•ҝжұҹз”өеҠӣзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙе…ұи®Ў0.22дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ32.56%пјӣеҚҺиғҪж°ҙз”өзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙе…ұи®Ў0.95дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ44.09%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҠҪж°ҙи“„иғҪдёәж°ҙз”өжҸҗиҙЁжҸҗж•ҲпјҢз”өз«ҷжҷәиғҪеҢ–еҸ‘еұ•ж—Ҙи¶Ӣжҳҫи‘—

1гҖҒжҠҪж°ҙи“„иғҪеҸ‘еұ•жҸҗйҖҹпјҢжҸҗй«ҳж°ҙз”өеҸ‘з”өж•ҲзҺҮ

жҠҪж°ҙи“„иғҪеҲ©з”Ёж°ҙдҪңдёәеӮЁиғҪд»ӢиҙЁпјҢйҖҡиҝҮз”өиғҪдёҺеҠҝиғҪзӣёдә’иҪ¬еҢ–пјҢе®һзҺ°з”өиғҪзҡ„еӮЁеӯҳе’Ңз®ЎзҗҶпјҢжҳҜз”өеҠӣзі»з»ҹз»ҝиүІдҪҺзўіжё…жҙҒзҒөжҙ»и°ғиҠӮз”өжәҗгҖӮ2021е№ҙ12жңҲдё–з•ҢиЈ…жңәе®№йҮҸжңҖеӨ§зҡ„жҠҪж°ҙи“„иғҪз”өз«ҷд№ӢдёҖвҖ”вҖ”дё°е®ҒжҠҪж°ҙи“„иғҪз”өз«ҷжҠ•дә§еҸ‘з”өпјҢдёҖж¬Ўи“„иғҪеҸҜеӮЁеӯҳж–°иғҪжәҗз”өйҮҸиҝ‘4000дёҮеәҰпјҢдҪңдёәжңҚеҠЎеҶ¬еҘҘзҡ„йҮҚзӮ№е·ҘзЁӢпјҢдёәеҢ—дә¬еҶ¬еҘҘеңәйҰҶе®һзҺ°иҝ‘100%з»ҝз”өдҫӣеә”жҸҗдҫӣеқҡејәдҝқйҡңгҖӮеңЁж°ҙз”өзӯүеҗ„зұ»жё…жҙҒиғҪжәҗеҸ‘з”өжҠҖжңҜзҡ„еҸ‘еұ•дёӢпјҢжҠҪж°ҙи“„иғҪдҪңдёәи°ғеі°еӮЁиғҪзҡ„з”өжәҗпјҢиғҪеӨҹиҝӣдёҖжӯҘдҝқйҡңз”өеҠӣзі»з»ҹзҡ„е®үе…ЁзЁіе®ҡиҝҗиЎҢпјҢжҳҜеҸҜеҶҚз”ҹиғҪжәҗеӨ§и§„жЁЎеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝж’‘гҖӮ2021е№ҙ9жңҲгҖҠжҠҪж°ҙи“„иғҪдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢжҸҗеҮәжңӘжқҘеҚҒдә”е№ҙжҠҪж°ҙи“„иғҪеҸ‘еұ•зҡ„е…«йЎ№йҮҚзӮ№д»»еҠЎпјҢ并жҳҺзЎ®2030е№ҙжҠҪж°ҙи“„иғҪжҠ•дә§жҖ»и§„жЁЎиҫҫеҲ°1.2дәҝеҚғз“Ұе·ҰеҸігҖӮж°ҙз”өжҳҜеҲ©з”Ёж°ҙиғҪдҪңдёәд»ӢиҙЁиҝӣиЎҢеҸ‘з”өпјҢеҸ—ж°ҙиө„жәҗеҪұе“ҚиҫғеӨ§пјҢжһҜж°ҙжңҹеҸ‘з”өйҮҸдјҡеӨ§е№…еәҰеҮҸе°‘пјҢеӣ иҖҢжҠҪж°ҙи“„иғҪе°ҶжңүеҗҲзҗҶзҡ„еҲҶй…Қж°ҙиө„жәҗпјҢжҸҗй«ҳеҸ‘з”өе’Ңз”Ёз”өж•ҲзҺҮгҖӮйҡҸзқҖеӣҪ家еҜ№жҠҪж°ҙи“„иғҪдёҚж–ӯеҠ еӨ§жҠ•е…ҘпјҢжҠҖжңҜжҢҒз»ӯж”»е…ӢзӘҒз ҙпјҢд»ҘеҸҠеҗ„зұ»йЎ№зӣ®еҠ еҝ«иҗҪең°пјҢжҠҪж°ҙи“„иғҪиҝҺжқҘеҸ‘еұ•ж–°йҳ¶ж®өпјҢдёәж°ҙз”өзҡ„еҸ‘еұ•жҸҗиҙЁжҸҗж•ҲгҖӮ

2гҖҒжҠҖжңҜжҢҒз»ӯйқ©ж–°пјҢз”өз«ҷжҷәиғҪеҢ–еҸ‘еұ•ж—Ҙи¶Ӣжҳҫи‘—

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…и®Ўз®—жңәгҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢжҷәиғҪеҲ¶йҖ д№ҹеңЁжҢҒз»ӯжҺЁиҝӣпјҢжҲҗдёәжҲ‘еӣҪз»ҸжөҺеўһй•ҝзҡ„ж–°еҠЁеҠӣпјҢд№ҹе°ҶиҝӣдёҖжӯҘдёәз”өз«ҷиөӢиғҪпјҢжҸҗй«ҳиҝҗиЎҢж•ҲзҺҮгҖӮйҖҡиҝҮдҫқжүҳдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүе°–з«ҜжҠҖжңҜпјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжңүеҠӣзҡ„дҝқйҡңдәҶж–Ҫе·ҘиҙЁйҮҸе’ҢеӨ§еққе®үе…ЁиҝҗиЎҢгҖӮеҗҢж—¶йҡҸзқҖж°ҙз”өжҠҖжңҜзҡ„дёҚж–ӯеҠ ејәпјҢж°ҙз”өзҡ„иҮӘеҠЁеҢ–зЁӢеәҰж—ҘзӣҠжҸҗй«ҳпјҢжҖ§иғҪдёҚж–ӯдјҳеҢ–еўһејәгҖӮжңӘжқҘжҲ‘еӣҪеә”еҪ“иҒҡз„Ұж°ҙз”өжҷәиғҪе»әйҖ гҖҒжҷәиғҪиЈ…еӨҮгҖҒжҷәиғҪз®ЎзҗҶзӯүеҗ„йЎ№е…ій”®жҠҖжңҜпјҢз§ҜжһҒжҺЁеҠЁж°ҙз”өдә§дёҡеҚҮзә§пјҢиҝӣдёҖжӯҘеҸ‘еұ•жё…жҙҒиғҪжәҗпјҢеҠ еӨ§ж°ҙз”өгҖҒж–°иғҪжәҗзҡ„ејҖеҸ‘еҠӣеәҰпјҢдёҚж–ӯжҸҗеҚҮж°ҙз”өз«ҷжҷәиғҪе»әйҖ е’ҢиҝҗиЎҢз®ЎзҗҶж°ҙе№ігҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙз”өиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°ҙз”өиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°ҙз”өиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪж°ҙеҠӣеҸ‘з”өйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢж°ҙз”өиЎҢдёҡжҠ•иһҚиө„еҲҶжһҗпјҢ2024-2030е№ҙж°ҙз”өиЎҢдёҡеүҚжҷҜи¶ӢеҠҝеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°ҙз”өиЎҢдёҡе…ЁжҷҜз®ҖжһҗпјҡиЎҢдёҡжҠ•иө„е»әи®ҫеҠӣеәҰжҢҒз»ӯеҠ еӨ§пјҢжҠҪж°ҙи“„иғҪдёәиЎҢдёҡжңӘжқҘеҸ‘еұ•йҮҚзӮ№[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)