ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–з»ҸжөҺе…ұеҗҢжҺЁеҠЁпјҢиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪвҖңд»Ҙй“қд»ЈжңЁвҖқгҖҒвҖңиҠӮиғҪеҮҸжҺ’вҖқзӯүдёҖзі»еҲ—ж”ҝзӯ–зҡ„еҮәеҸ°пјҢжү“йҖ з»ҝиүІе»әзӯ‘жҲҗдёәе»әзӯ‘иЎҢдёҡзҡ„дё»жөҒи¶ӢеҠҝпјҢеӣҪ家еҸҠең°ж–№жңүе…ійғЁй—ЁеҜҶйӣҶжҺЁеҮәж–°ж”ҝпјҢйј“еҠұеңЁе»әзӯ‘ж–Ҫе·ҘдёӯдҪҝз”Ёй“қжЁЎжқҝпјҢд»ҘжҸҗй«ҳж•ҲзҺҮпјҢеҮҸе°‘жұЎжҹ“пјҢдҝғиҝӣе»әзӯ‘иЎҢдёҡиҪ¬еһӢеҚҮзә§пјҢй“қеҗҲйҮ‘жЁЎжқҝеҮӯеҖҹе…¶з»јеҗҲжҖ§дјҳеҠҝпјҢеёӮеңәиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•гҖӮеҗҢж—¶пјҢйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢдёӯеӣҪе»әзӯ‘дёҡеёӮеңә规模д»Қе°Ҷ继з»ӯжү©еј пјҢеңЁжңӘжқҘй“қеҗҲйҮ‘жЁЎжқҝжё—йҖҸзҺҮдёҚж–ӯдёҠеҚҮзҡ„и¶ӢеҠҝдёӢпјҢе»әзӯ‘дёҡзҡ„ж–°еўһйңҖжұӮ规模е°ҶзӣҙжҺҘжӢүеҠЁй“қеҗҲйҮ‘жЁЎжқҝзҡ„йңҖжұӮеўһй•ҝгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢз»ҸиҗҘж•ҲзӣҠдёҚж–ӯжҸҗеҚҮ

иҝ‘е№ҙжқҘдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеёӮеңә规模е®һзҺ°дәҶеҝ«йҖҹеўһй•ҝпјҢй“қеҗҲйҮ‘жЁЎжқҝеҗ‘жҲҝеұӢе»әи®ҫгҖҒеҹәеұӮе»әи®ҫйўҶеҹҹдёҚж–ӯжё—йҖҸгҖӮйҡҸзқҖеӣҪеҶ…й“қеҗҲйҮ‘жЁЎжқҝеёӮеңәйңҖжұӮзҡ„дёҚж–ӯжү©еӨ§пјҢй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„з»ҸиҗҘж•ҲзӣҠдёҚж–ӯжҸҗеҚҮпјҢз»ҸиҗҘ收е…Ҙе‘Ҳж•ҙдҪ“дёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝз»ҸиҗҘжҖ»ж”¶е…Ҙдёә383дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.2%пјҢзӣёиҫғдёҠе№ҙеўһй•ҝдәҶ19дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝз»ҸиҗҘжҖ»ж”¶е…Ҙдёә180дәҝе…ғ,е…¶дёӯй“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§й”Җ售收е…Ҙ30дәҝе…ғпјҢй“қеҗҲйҮ‘жЁЎжқҝз§ҹиөҒжүҝеҢ…收е…Ҙ150дәҝе…ғгҖӮ

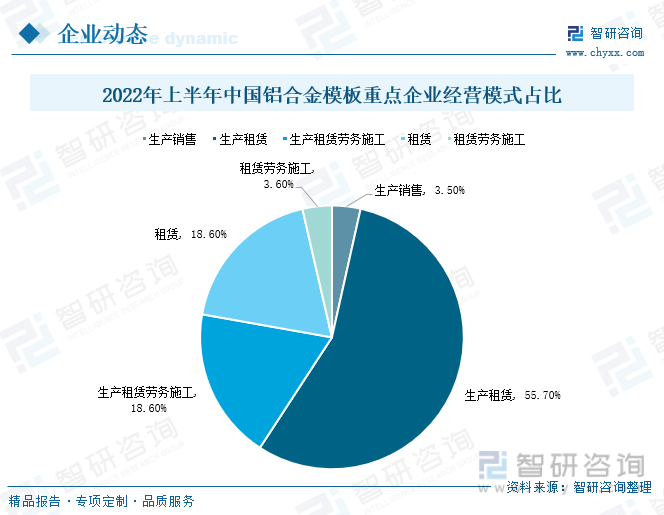

дёүгҖҒеёӮеңәж јеұҖпјҡиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиҝҮеҚҠдјҒдёҡйҮҮз”Ёз”ҹдә§з§ҹиөҒз»ҸиҗҘжЁЎејҸ

йҡҸзқҖжҲ‘еӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеҝ«йҖҹеўһй•ҝпјҢй“қеҗҲйҮ‘жЁЎжқҝж–°иҝӣе…ҘдјҒдёҡдёҚж–ӯж¶ҢзҺ°гҖӮеҪ“еүҚжҲ‘еӣҪй“қжЁЎжқҝеӨ§йғЁеҲҶдјҒдёҡз”ҹдә§и§„жЁЎиҫғе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢеҪўжҲҗдәҶвҖңеӨ§иЎҢдёҡпјҢе°ҸдјҒдёҡвҖқзҡ„иЎҢдёҡзү№еҫҒгҖӮ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝйҮҚзӮ№дјҒдёҡз»ҸиҗҘжЁЎејҸдёӯпјҢз”ҹдә§з§ҹиөҒеҚ жңҖеӨ§жҜ”йҮҚпјҢдёә55.7%пјҢиҝҷиЎЁжҳҺе…ЁеӣҪй“қеҗҲйҮ‘жЁЎжқҝйҮҚзӮ№дјҒдёҡдёӯйҮҮз”Ёз”ҹдә§з§ҹиөҒз»ҸиҗҘжЁЎејҸзҡ„дјҒдёҡж•°йҮҸи¶…иҝҮдәҶдёҖеҚҠгҖӮе…¶ж¬ЎжҳҜз”ҹдә§з§ҹиөҒеҠіеҠЎж–Ҫе·Ҙе’Ңз§ҹиөҒпјҢжүҖеҚ жҜ”йҮҚеқҮдёә18.6%гҖӮиҖҢз§ҹиөҒеҠіеҠЎж–Ҫе·Ҙе’Ңз”ҹдә§й”Җе”®жүҖеҚ жҜ”йҮҚзӣёеҜ№иҫғе°ҸпјҢеҲҶеҲ«дёә3.6%гҖҒ3.5%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз ”еҸ‘з”ҹдә§жӣҙеҠ жҷәиғҪеҢ–пјҢдјҒдёҡз»јеҗҲжңҚеҠЎиғҪеҠӣжҸҗеҚҮ

йҖҡиҝҮеҗҲзҗҶиҝҗз”ЁBIMжҷәиғҪжҠҖжңҜзӯүдјҳеҢ–й“қеҗҲйҮ‘жЁЎжқҝзҡ„з ”еҸ‘и®ҫи®ЎпјҢиҮӘеҠЁй«ҳж•Ҳең°е»әз«ӢжЁЎжқҝзі»з»ҹзҡ„иҷҡжӢҹжЁЎеһӢпјҢдёҚд»…й…ҚжЁЎеҮҶзЎ®зҺҮжӣҙй«ҳпјҢеӨ§еӨ§еҮҸе°‘зҺ°еңәеҸҳжӣҙйў‘зҺҮпјҢиҖҢдё”жҸҗеҚҮдәҶй…ҚжЁЎж•ҲзҺҮпјҢжңӘжқҘжҷәиғҪи®ҫи®ЎжҠҖжңҜе°ҶеңЁиЎҢдёҡеҫ—еҲ°жӣҙе№ҝжіӣзҡ„еә”з”ЁгҖӮеҗҢж—¶з”ұдәҺй“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮзҡ„ж°ҙе№ізӣҙжҺҘеҪұе“ҚеҲ°й“қжЁЎжқҝзҡ„еҸҜйқ жҖ§е’ҢзЁіе®ҡжҖ§пјҢиҖҢдә§е“Ғзҡ„иҙЁйҮҸзӣҙжҺҘеҪұе“ҚеҲ°дёӢжёёе·ҘзЁӢиҙЁйҮҸпјҢеӣ жӯӨз”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮеҜ№й“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§иө·зқҖжһҒдёәе…ій”®зҡ„дҪңз”ЁгҖӮд»Һй•ҝиҝңзңӢпјҢеҠ еӨ§еҜ№иҮӘеҠЁеҢ–з”ҹдә§зәҝзҡ„жҠ•е…ҘгҖҒжҸҗеҚҮз”ҹдә§иҮӘеҠЁеҢ–ж°ҙе№іе°ҶжҳҜй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮеҪ“еүҚй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•жңҹпјҢеӨ§йҮҸдјҒдёҡж¶Ңе…ҘеёӮеңәпјҢеҫҲеӨҡж–°иҝӣе…ҘиҖ…еҜ№иЎҢдёҡзҡ„жҠҠжҸЎеәҰдёҚеӨҹпјҢйҮҚз»ҸиҗҘгҖҒиҪ»жңҚеҠЎжҳҜдёӯе°Ҹй“қеҗҲйҮ‘жЁЎжқҝдјҒдёҡеӯҳеңЁзҡ„жҷ®йҒҚй—®йўҳгҖӮйҡҸзқҖе»әзӯ‘дёҡж•ҙдҪ“еҲҶе·Ҙзҡ„дёҚж–ӯз»ҶеҢ–пјҢжҸҗеҚҮз»јеҗҲжңҚеҠЎиғҪеҠӣгҖҒдјҳеҢ–е®ўжҲ·дҪ“йӘҢе·ІжҲҗдёәжңӘжқҘй“қжЁЎжқҝдјҒдёҡеҸ‘еұ•зҡ„е…ій”®гҖӮ

е…ій”®иҜҚпјҡй“қеҗҲйҮ‘жЁЎжқҝеҸ‘еұ•зҺҜеўғгҖҒй“қеҗҲйҮ‘жЁЎжқҝеҸ‘еұ•зҺ°зҠ¶гҖҒй“қеҗҲйҮ‘жЁЎжқҝеёӮеңәж јеұҖгҖҒй“қеҗҲйҮ‘жЁЎжқҝеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–з»ҸжөҺе…ұеҗҢжҺЁеҠЁпјҢиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹ

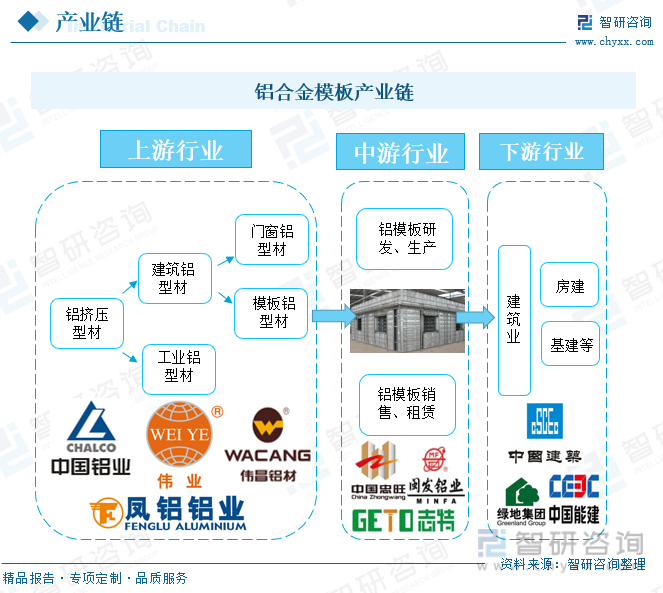

й“қеҗҲйҮ‘жЁЎжқҝе…Ёз§°дёәж··еҮқеңҹе·ҘзЁӢй“қеҗҲйҮ‘жЁЎжқҝпјҢдәҰз§°вҖңй“қжЁЎвҖқгҖҒвҖңй“қжЁЎжқҝвҖқпјҢжҢҮд»Ҙж•ҙдҪ“жҢӨеҺӢжҲҗеһӢзҡ„й“қеһӢжқҗеҠ е·ҘиҖҢжҲҗзҡ„е»әзӯ‘жЁЎжқҝпјҢеҸҜе№ҝжіӣеә”з”ЁдәҺй’ўзӯӢж··еҮқеңҹе»әзӯ‘з»“жһ„зҡ„еҗ„дёӘйўҶеҹҹпјҢжҳҜ继иғ¶еҗҲжқҝжЁЎжқҝгҖҒз»„еҗҲй’ўжЁЎжқҝдҪ“зі»гҖҒй’ўжЎҶжңЁпјҲз«№пјүиғ¶еҗҲжқҝдҪ“зі»гҖҒеӨ§жЁЎжқҝдҪ“зі»гҖҒж—©жӢҶжЁЎжқҝдҪ“зі»еҗҺж–°дёҖд»ЈжЁЎжқҝзі»з»ҹгҖӮй“қеҗҲйҮ‘жЁЎжқҝд»Ҙдёәдё»иҰҒжқҗж–ҷпјҢз»ҸиҝҮжңәжў°еҠ е·Ҙе’Ңз„ҠжҺҘзӯүе·ҘиүәеҲ¶жҲҗзҡ„йҖӮз”ЁдәҺж··еҮқеңҹе·ҘзЁӢзҡ„жЁЎжқҝпјҢ并жҢүз…§50mmжЁЎж•°и®ҫи®Ўз”ұйқўжқҝгҖҒиӮӢгҖҒдё»дҪ“еһӢжқҗгҖҒе№ійқўжЁЎжқҝгҖҒиҪ¬и§’жЁЎжқҝгҖҒж—©жӢҶиЈ…зҪ®з»„еҗҲиҖҢжҲҗгҖӮй“қеҗҲйҮ‘жЁЎжқҝи®ҫи®Ўе’Ңж–Ҫе·Ҙеә”з”ЁжҳҜж··еҮқеңҹе·ҘзЁӢжЁЎжқҝжҠҖжңҜдёҠзҡ„йқ©ж–°пјҢд№ҹжҳҜиЈ…й…ҚејҸж··еҮқеңҹжҠҖжңҜзҡ„жҺЁеҠЁпјҢжӣҙжҳҜе»әйҖ жҠҖжңҜе·ҘдёҡеҢ–зҡ„дҪ“зҺ°гҖӮй“қеҗҲйҮ‘жЁЎжқҝзҡ„дё»иҰҒдёҠжёёиЎҢдёҡдёәй“қжҢӨеҺӢжқҗпјҢдёӯеӣҪзӣ®еүҚжҳҜе…ЁзҗғжңҖеӨ§зҡ„й“қжҢӨеҺӢжқҗз”ҹдә§еӣҪгҖҒж¶Ҳиҙ№еӣҪе’ҢеҮәеҸЈеӣҪпјҢдёәеӣҪеҶ…й“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„еҸ‘еұ•й“әеһ«дәҶиҫғеҘҪеҹәзЎҖпјӣдёӢжёёдёәе»әзӯ‘иЎҢдёҡпјҢдё»иҰҒж¶үеҸҠжҲҝе»әйўҶеҹҹеҸҠеҹәе»әйўҶеҹҹпјҢзӣҙжҺҘе®ўжҲ·еӨҡдёәе»әзӯ‘жҖ»еҢ…ж–№гҖӮ

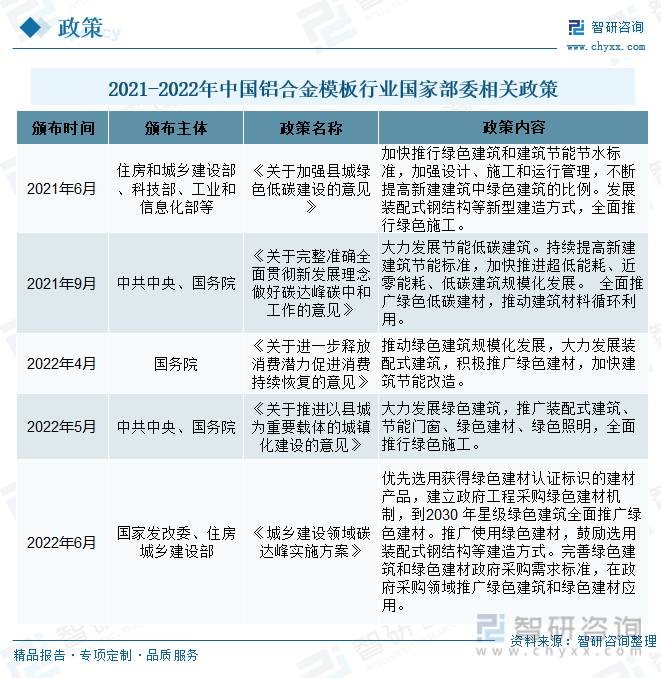

1962е№ҙпјҢй“қеҗҲйҮ‘жЁЎжқҝеңЁзҫҺеӣҪйҰ–ж¬Ўз ”еҲ¶е№¶жҲҗеҠҹдҪҝз”ЁпјҢз»ҸеҺҶдәҶеӨҡе№ҙзҡ„еҲӣж–°з ”еҸ‘е’ҢдёҚж–ӯе®Ңе–„пјҢйҖҗжёҗи¶ӢдәҺз»ҝиүІе»әзӯ‘зҡ„ж ҮеҮҶеҢ–иҰҒжұӮпјҢиҜёеӨҡеӣҪ家йғҪејҖе§ӢйҖҗжӯҘдҪҝз”ЁпјҢйҷӨзҫҺеӣҪзӯүеӣҪ家еӨ–пјҢй“қеҗҲйҮ‘жЁЎжқҝеңЁйҹ©еӣҪгҖҒеўЁиҘҝе“ҘгҖҒе·ҙиҘҝгҖҒеҚ°еәҰгҖҒ马жқҘиҘҝдәҡзӯүж–°е…ҙе·ҘдёҡеӣҪ家дёӯд№ҹеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮжҲ‘еӣҪй“қеҗҲйҮ‘жЁЎжқҝеә”з”ЁеҸ‘еұ•зӣёеҜ№ж»һеҗҺпјҢ2000е№ҙеҗҺпјҢжё…ж°ҙйҘ°йқўж··еҮқеңҹж–Ҫе·ҘжҠҖжңҜе’Ңеҝ«йҖҹжӢҶжЁЎж–Ҫе·ҘжҠҖжңҜйҖҗжёҗжҺЁе№ҝпјҢй“қжЁЎзі»з»ҹејҖе§Ӣеҫ—еҲ°еә”з”ЁпјҢ并йҰ–е…ҲеңЁзҸ дёүи§’ең°еҢәејҖе§Ӣе°қиҜ•еә”з”ЁгҖӮе»әзӯ‘дёӯйҮҮз”Ёй“қеҗҲйҮ‘жЁЎжқҝпјҢзӣёеҜ№дәҺй’ўжЁЎжқҝжӣҙиҪ»пјҢе®үиЈ…жӢҶеҚёж–№дҫҝпјӣзӣёеҜ№дәҺжңЁжЁЎжқҝдҪҝз”Ёж¬Ўж•°жӣҙеӨҡпјҢејәеәҰй«ҳгҖҒжҲҗеһӢиҙЁйҮҸеҘҪгҖҒиҠӮиғҪзҺҜдҝқпјҢз¬ҰеҗҲз»ҝиүІе»әзӯ‘ж–Ҫе·Ҙж ёеҝғзҗҶеҝөгҖӮеҗҢж—¶й“қеҗҲйҮ‘жЁЎжқҝдёҺиЈ…й…ҚејҸе»әзӯ‘зҡ„з»“еҗҲдҪҝз”ЁпјҢеҸҜжңүж•Ҳи§ЈеҶізҺ°жөҮж··еҮқеңҹдёҺйў„еҲ¶жһ„件зҡ„иҝһжҺҘй—®йўҳпјҢеҮҸе°‘иҝһжҺҘиҠӮзӮ№жҲ–жһ„件зҡ„иҙЁйҮҸйҖҡз—…пјҢжҸҗй«ҳе»әзӯ‘иҙЁйҮҸпјҢе®һзҺ°е…ҚжҠ№зҒ°пјҢеҮҸе°‘еҗҺжңҹз»ҙжҠӨжҲҗжң¬пјҢеҸ–еҫ—иүҜеҘҪзҡ„з»ҸжөҺж•ҲзӣҠгҖӮиЈ…й…ҚејҸе»әзӯ‘еңЁеёӮеңәжҺЁе№ҝзҡ„иҝҮзЁӢдёӯпјҢжңүеҠ©дәҺжҺЁе№ҝй“қеҗҲйҮ‘жЁЎжқҝзҡ„еә”з”ЁиҢғеӣҙпјҢз¬ҰеҗҲе»әзӯ‘е·ҘдёҡеҢ–зҡ„еҸ‘еұ•ж–№еҗ‘гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪвҖңд»Ҙй“қд»ЈжңЁвҖқгҖҒвҖңиҠӮиғҪеҮҸжҺ’вҖқзӯүдёҖзі»еҲ—ж”ҝзӯ–зҡ„еҮәеҸ°пјҢжү“йҖ з»ҝиүІе»әзӯ‘жҲҗдёәе»әзӯ‘иЎҢдёҡзҡ„дё»жөҒи¶ӢеҠҝпјҢеӣҪ家еҸҠең°ж–№жңүе…ійғЁй—ЁеҜҶйӣҶжҺЁеҮәж–°ж”ҝпјҢйј“еҠұеңЁе»әзӯ‘ж–Ҫе·ҘдёӯдҪҝз”Ёй“қжЁЎжқҝпјҢд»ҘжҸҗй«ҳж•ҲзҺҮпјҢеҮҸе°‘жұЎжҹ“пјҢдҝғиҝӣе»әзӯ‘иЎҢдёҡиҪ¬еһӢеҚҮзә§пјҢй“қеҗҲйҮ‘жЁЎжқҝеҮӯеҖҹе…¶з»јеҗҲжҖ§дјҳеҠҝпјҢеёӮеңәиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹгҖӮ2021е№ҙ9жңҲз”ұдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўйўҒеҸ‘зҡ„гҖҠе…ідәҺе®Ңж•ҙеҮҶзЎ®е…ЁйқўиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢдёӯпјҢиҰҒжұӮеӨ§еҠӣеҸ‘еұ•иҠӮиғҪдҪҺзўіе»әзӯ‘гҖӮжҢҒз»ӯжҸҗй«ҳж–°е»әе»әзӯ‘иҠӮиғҪж ҮеҮҶпјҢеҠ еҝ«жҺЁиҝӣи¶…дҪҺиғҪиҖ—гҖҒиҝ‘йӣ¶иғҪиҖ—гҖҒдҪҺзўіе»әзӯ‘规模еҢ–еҸ‘еұ•гҖӮ е…ЁйқўжҺЁе№ҝз»ҝиүІдҪҺзўіе»әжқҗпјҢжҺЁеҠЁе»әзӯ‘жқҗж–ҷеҫӘзҺҜеҲ©з”ЁгҖӮеҲ°2022е№ҙ5жңҲпјҢз”ұдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҮәеҸ°зҡ„гҖҠе…ідәҺжҺЁиҝӣд»ҘеҺҝеҹҺдёәйҮҚиҰҒиҪҪдҪ“зҡ„еҹҺй•ҮеҢ–е»әи®ҫзҡ„ж„Ҹи§ҒгҖӢжҸҗеҮәпјҢиҰҒеӨ§еҠӣеҸ‘еұ•з»ҝиүІе»әзӯ‘пјҢжҺЁе№ҝиЈ…й…ҚејҸе»әзӯ‘гҖҒиҠӮиғҪй—ЁзӘ—гҖҒз»ҝиүІе»әжқҗгҖҒз»ҝиүІз…§жҳҺпјҢе…ЁйқўжҺЁиЎҢз»ҝиүІж–Ҫе·ҘгҖӮ2021-2022е№ҙпјҢжҲ‘еӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзӣёе…іж”ҝзӯ–жұҮжҖ»еҰӮдёӢпјҡ

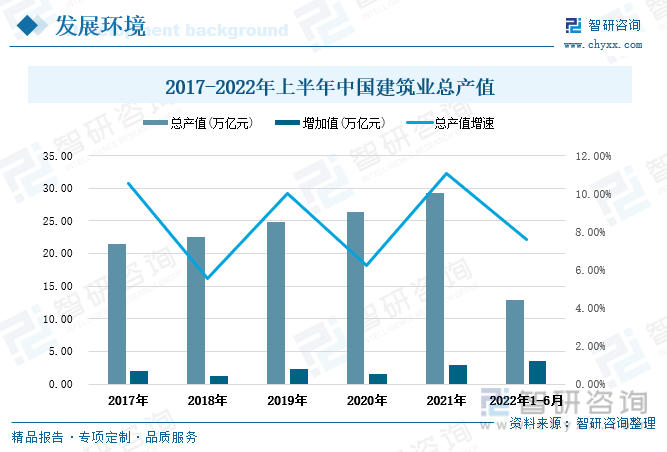

иҝ‘е№ҙжқҘжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјдҝқжҢҒзЁіе®ҡеўһй•ҝи¶ӢеҠҝпјҢе…¶дёӯ2021е№ҙе…ЁеӣҪе»әзӯ‘дёҡжҖ»дә§еҖјиҫҫеҲ°29.31дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11%пјҢзӣёиҫғ2017е№ҙжҖ»дә§еҖјеўһеҠ дәҶ7.91дёҮдәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙе…ЁеӣҪе»әзӯ‘дёҡжҖ»дә§еҖјиҫҫеҲ°12.9дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.6%гҖӮдёӢжёёе»әзӯ‘иЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•еҸҜд»ҘеёҰеҠЁдёӯжёёй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢдёӯеӣҪе»әзӯ‘дёҡеёӮеңә规模д»Қе°Ҷ继з»ӯжү©еј пјҢеңЁжңӘжқҘй“қеҗҲйҮ‘жЁЎжқҝжё—йҖҸзҺҮдёҚж–ӯдёҠеҚҮзҡ„и¶ӢеҠҝдёӢпјҢе»әзӯ‘дёҡзҡ„ж–°еўһйңҖжұӮ规模е°ҶзӣҙжҺҘжӢүеҠЁй“қеҗҲйҮ‘жЁЎжқҝзҡ„йңҖжұӮеўһй•ҝгҖӮ

иҝ‘е№ҙжқҘжҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡиҗҘдёҡ收е…ҘйҖҗе№ҙйҖ’еўһпјҢеўһйҖҹж•ҙдҪ“дёҠд№ҹе‘ҲжіўеҠЁдёҠеҚҮзҡ„иө°еҠҝгҖӮ2021е№ҙе…ЁеӣҪе»әзӯ‘дёҡдјҒдёҡиҗҘдёҡ收е…Ҙдёә27дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.3%гҖӮзӣёиҫғ2017е№ҙеўһй•ҝдәҶиҝ‘8дёӘзҷҫеҲҶзӮ№гҖӮе»әзӯ‘дёҡдјҒдёҡзҡ„з»ҸиҗҘзҠ¶еҶөеҗ‘еҘҪеҸ‘еұ•пјҢдҝқиҜҒдәҶй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡдёӢжёёйңҖжұӮзҡ„зЁіе®ҡеўһй•ҝпјҢйҡҸзқҖе»әзӯ‘дёҡиҗҘдёҡ收е…Ҙзҡ„дёҚж–ӯеўһеҠ пјҢй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡд№ҹе°Ҷе‘ҲзҺ°иҗҘдёҡ收е…ҘдёҠеҚҮзҡ„иүҜеҘҪи¶ӢеҠҝгҖӮ

д»ҺдёӢжёёжҲҝең°дә§иЎҢдёҡзҡ„жҠ•иө„жғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘдёӯеӣҪжҲҝең°дә§жҠ•иө„еҪўеҠҝд№җи§ӮгҖӮ2017-2021е№ҙе‘ҲзЁіе®ҡдёҠеҚҮиө°еҠҝпјҢе…¶дёӯ2021е№ҙжҲҝең°дә§ејҖеҸ‘жҠ•иө„йўқдёә14.76дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4%пјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ3.8дёҮдәҝе…ғгҖӮеҸ—жҲҝең°дә§еҲ©ж¶ҰдёӢж»‘гҖҒзӨҫдјҡз»ҸжөҺеҸ—еҲ°з–«жғ…еҶІеҮ»гҖҒеёӮеңәдәӨжҳ“з–ІиҪҜзӯүеӨҡз§ҚеҪұе“ҚпјҢ2022е№ҙдёҠеҚҠе№ҙжҲҝең°дә§ејҖеҸ‘жҠ•иө„йўқеҗҢжҜ”дёӢж»‘8дёӘзҷҫеҲҶзӮ№пјҢдёә10.36дёҮдәҝе…ғгҖӮдҪҶйҡҸзқҖеӣҪ家稳е®ҡз»ҸжөҺж”ҝзӯ–зҡ„и°ғж•ҙд»Ҙз–«жғ…еҪўеҠҝеҫ—еҲ°иүҜеҘҪжҺ§еҲ¶пјҢжңӘжқҘжҲ‘еӣҪжҲҝең°дә§ејҖеҸ‘жҠ•иө„д»Қе‘ҲдёҠеҚҮзҡ„иүҜеҘҪйў„жңҹгҖӮжҲҝең°дә§ејҖеҸ‘жҠ•иө„йўқзҡ„дёҠеҚҮпјҢеңЁдҝғиҝӣе»әзӯ‘дёҡеҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹжү©еӨ§дәҶе»әзӯ‘жқҗж–ҷй“қеҗҲйҮ‘жЁЎжқҝзҡ„йңҖжұӮпјҢжӢүеҠЁй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢз»ҸиҗҘж•ҲзӣҠдёҚж–ӯжҸҗеҚҮ

иҝ‘е№ҙжқҘдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеёӮеңә规模е®һзҺ°дәҶеҝ«йҖҹеўһй•ҝпјҢй“қеҗҲйҮ‘жЁЎжқҝеҗ‘жҲҝеұӢе»әи®ҫгҖҒеҹәеұӮе»әи®ҫйўҶеҹҹдёҚж–ӯжё—йҖҸгҖӮйҡҸзқҖеӣҪеҶ…й“қеҗҲйҮ‘жЁЎжқҝеёӮеңәйңҖжұӮзҡ„дёҚж–ӯжү©еӨ§пјҢй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„з»ҸиҗҘж•ҲзӣҠдёҚж–ӯжҸҗеҚҮпјҢз»ҸиҗҘ收е…Ҙе‘Ҳж•ҙдҪ“дёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝз»ҸиҗҘжҖ»ж”¶е…Ҙдёә383дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.2%пјҢзӣёиҫғдёҠе№ҙеўһй•ҝдәҶ19дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝз»ҸиҗҘжҖ»ж”¶е…Ҙдёә180дәҝе…ғ,е…¶дёӯй“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§й”Җ售收е…Ҙ30дәҝе…ғпјҢй“қеҗҲйҮ‘жЁЎжқҝз§ҹиөҒжүҝеҢ…收е…Ҙ150дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙз»ҸиҗҘ收е…ҘеҗҢжҜ”дёӢж»‘1.2%пјҢеҺҹеӣ жҳҜеҪ“еүҚеӣҪйҷ…еҪўеҠҝеӨҡеҸҳпјҢжҲ‘еӣҪз»ҸжөҺзӨҫдјҡдёҚж–ӯйқўдёҙж–°зҡ„жҢ‘жҲҳпјҢеҗҢж—¶еңЁз–«жғ…еҪұе“ҚдёӢеӣҪеҶ…й“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„дҫӣз»ҷз«ҜеҸ—еҶІеҮ»гҖҒжҲҝең°дә§иЎҢдёҡж•ҲзӣҠдёӢж»‘зӯүеҜјиҮҙеҜ№й“қеҗҲйҮ‘жЁЎжқҝйңҖжұӮз«Ҝ收缩гҖӮ

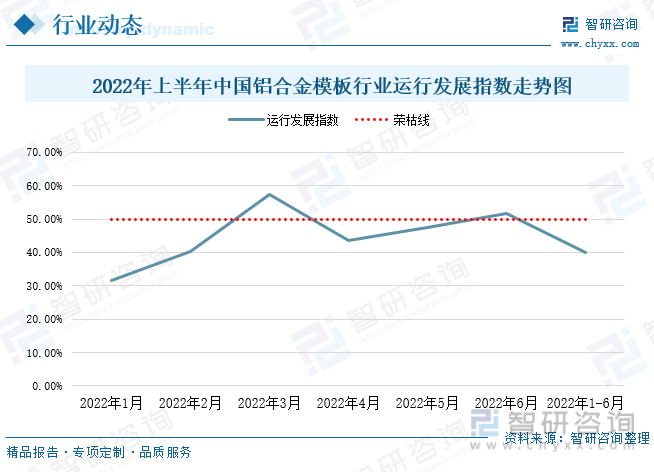

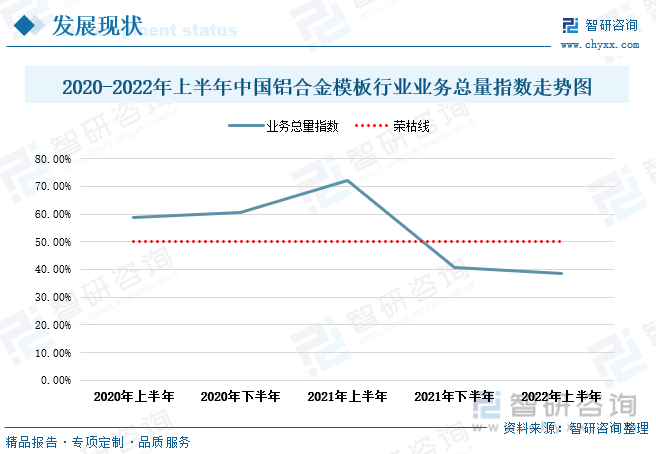

д»Һ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡжҖ»дҪ“жғ…еҶөеҸҠеҸ‘еұ•иө°еҠҝжқҘзңӢпјҢ2022е№ҙ1-6жңҲдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡиҝҗиЎҢеҸ‘еұ•жҢҮж•°е‘ҲдёҠдёӢжіўеҠЁиө°еҠҝпјҢе…¶дёӯ1жңҲгҖҒ2жңҲгҖҒ4жңҲгҖҒ5жңҲеҸ‘еұ•жҢҮж•°еқҮеңЁиҚЈжһҜзәҝд№ӢдёӢпјҢе°Өе…¶еңЁ1жңҲдёәжңҖдҪҺеҸ‘еұ•жҢҮж•°31.6%пјҢдҪҺдәҺиҚЈжһҜзәҝ18.4дёӘзҷҫеҲҶзӮ№пјҢиҝҷжҳҜеӣ дёәд»Ҡе№ҙдёҠеҚҠе№ҙпјҢеҸ—еӣҪйҷ…еҪўеҠҝдёҘеі»гҖҒеӣҪеҶ…з–«жғ…еҶІеҮ»зӯүеҪұе“ҚпјҢз»ҸжөҺиҝҗиЎҢдёӢиЎҢеҺӢеҠӣеҠ еӨ§пјҢжҲҝең°дә§еёӮеңәеҮәзҺ°жіўеҠЁгҖҒеёӮеңәдәӨжҳ“з–ІиҪҜпјҢе»әзӯ‘иЎҢдёҡжҠ•иө„еҮҸе°‘зӯүгҖӮеңЁиЎҢдёҡжіўеҠЁиҝҮзЁӢдёӯпјҢз”ұдәҺз”ҹдә§дҫӣз»ҷз«ҜйӣҶдёӯеҸ‘еҠӣгҖҒжҲҗжң¬йҷҚдҪҺзӯүпјҢй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡз»ҸиҗҘжҙ»еҠЁжҸҗйҖҹжҳҺжҳҫпјҢеёҰеҠЁжҖ»жҢҮж•°жҸҗеҚҮпјҢ3жңҲгҖҒ6жңҲеҸ‘еұ•жҢҮж•°еңЁиҚЈжһҜзәҝд№ӢдёҠпјҢеҸ‘еұ•жҢҮж•°еҲҶеҲ«дёә57.3%гҖҒ51.6%пјҢеҲҶеҲ«й«ҳеҮәиҚЈжһҜзәҝ17.3гҖҒ1.6дёӘзҷҫеҲҶзӮ№гҖӮ

д»ҺиЎҢдёҡзҡ„дёҡеҠЎжҖ»йҮҸжҢҮж•°жғ…еҶөжқҘзңӢпјҢ2020-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„дёҡеҠЎжҖ»йҮҸжҢҮж•°е‘ҲдёҠдёӢжіўеҠЁиө°еҠҝгҖӮе…¶дёӯ2020е№ҙ-2021е№ҙдёҠеҚҠе№ҙиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиүҜеҘҪпјҢдёҡеҠЎжҖ»йҮҸжҢҮж•°еқҮй«ҳдәҺиҚЈжһҜзәҝпјҢе°Өе…¶жҳҜ2021е№ҙдёҠеҚҠе№ҙй“қеҗҲйҮ‘жЁЎжқҝдёҡеҠЎжҖ»йҮҸжҢҮж•°иҫҫеҲ°дәҶ72%пјҢй«ҳеҮәиҚЈжһҜзәҝ22дёӘзҷҫеҲҶзӮ№гҖӮдҪҶйқўдёҙеӣҪйҷ…еҪўеҠҝеҠЁиҚЎгҖҒз–«жғ…еҸҚеӨҚгҖҒжҲҝең°дә§иЎҢдёҡеҮҸеҲ©и¶ӢеҠҝжҳҺжҳҫпјҢй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеңЁдҫӣз»ҷеҶІеҮ»гҖҒйңҖжұӮ收缩гҖҒйў„жңҹиҪ¬ејұзҡ„дёүйҮҚеҺӢеҠӣдёӢпјҢдёҡеҠЎжҖ»йҮҸжҢҮж•°еҮәзҺ°дёӢж»‘гҖӮ2021е№ҙдёӢеҚҠе№ҙ-2022е№ҙдёҠеҚҠе№ҙзҡ„дёҡеҠЎжҖ»йҮҸжҢҮж•°еқҮеңЁиҚЈжһҜзәҝд№ӢдёӢпјҢеҲҶеҲ«дҪҺдәҺиҚЈжһҜзәҝ9.3гҖҒ11.4дёӘзҷҫеҲҶзӮ№гҖӮдёҚиҝҮпјҢдјҙйҡҸзқҖзЁіеўһй•ҝж”ҝзӯ–зҡ„е®һж–ҪгҖҒжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–жҺЁиҝӣд»ҘеҸҠеӣҪеҶ…з–«жғ…йҳІжҺ§еҪўеҠҝжҖ»дҪ“ж”№е–„пјҢж №жҚ®дёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡи°ғжҹҘжҳҫзӨәпјҡй“қеҗҲйҮ‘жЁЎжқҝдјҒдёҡдҝЎеҝғжңүжүҖжҒўеӨҚпјҢ2022е№ҙдёҠеҚҠе№ҙдёҡеҠЎжҙ»еҠЁйў„жңҹжҢҮж•°жңүжүҖеӣһеҚҮгҖӮ

2020е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝе№іеқҮй”Җе”®д»·ж јеӨ§зәҰеңЁ700-900е…ғ/е№іж–№зұіпјҢеҲ°2021е№ҙеқҮд»·жңүжүҖдёҠж¶ЁпјҢй“қеҗҲйҮ‘жЁЎжқҝе№іеқҮй”Җе”®д»·ж јеӨ§зәҰеңЁ950-1200/е№іж–№зұігҖӮ2022е№ҙдёҠеҚҠе№ҙй“қеҗҲйҮ‘жЁЎжқҝеқҮд»·жңүжүҖдёӢи·ҢпјҢй”Җе”®д»·ж јеӨ§зәҰеңЁ900-1100е…ғ/е№іж–№зұігҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиҝҮеҚҠдјҒдёҡйҮҮз”Ёз”ҹдә§з§ҹиөҒз»ҸиҗҘжЁЎејҸ

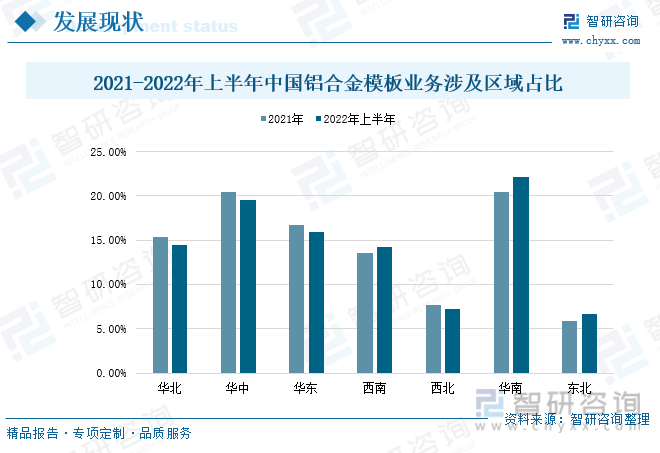

ж №жҚ®дёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡз»ҹи®ЎпјҢ2021-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝдёҡеҠЎдё»иҰҒең°еҢәдёәеҚҺеҢ—гҖҒеҚҺдёӯгҖҒеҚҺдёңгҖҒеҚҺеҚ—пјҢе…¶дёӯеҚҺеҚ—ең°еҢәзҡ„й“қеҗҲйҮ‘жЁЎжқҝдёҡеҠЎеҚ жҜ”жңҖй«ҳпјҢиҜҘең°еҢәй“қеҗҲйҮ‘жЁЎжқҝдјҒдёҡеҸ‘еұ•жҖҒеҠҝиүҜеҘҪгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢеҚҺеҢ—гҖҒеҚҺдёӯгҖҒеҚҺдёңгҖҒеҚҺеҚ—еңЁдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝдёҡеҠЎзҡ„еҚ жҜ”еҲҶеҲ«дёә14.4%гҖҒ19.5%гҖҒ15.9%гҖҒ22.1%пјҢд»ҘдёҠеӣӣдёӘең°еҢәеҗҲи®ЎеҚ жҲ‘еӣҪй“қеҗҲйҮ‘жЁЎжқҝдёҡеҠЎзҡ„72%гҖӮ

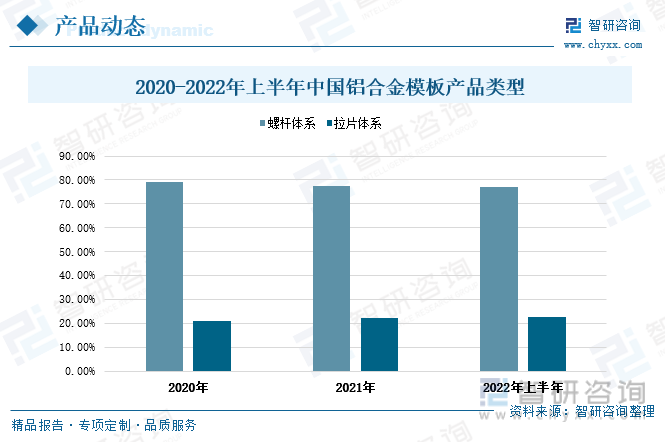

дёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝдә§е“Ғзұ»еһӢдё»иҰҒжңүдёӨз§ҚпјҡиһәжқҶдҪ“зі»е’ҢжӢүзүҮдҪ“зі»пјҢзӣ®еүҚжҲ‘еӣҪй“қеҗҲйҮ‘жЁЎжқҝеёӮеңәд»Қд»ҘиһәжқҶдҪ“зі»дёәдё»гҖӮ2020е№ҙ-2022е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪиһәжқҶдҪ“зі»еңЁй“қеҗҲйҮ‘жЁЎжқҝдёӯзҡ„еҚ жҜ”е‘Ҳе°Ҹе№…еәҰдёӢж»‘и¶ӢеҠҝпјҢжӢүзүҮдҪ“зі»еңЁй“қеҗҲйҮ‘жЁЎжқҝдёӯзҡ„еҚ жҜ”е‘Ҳе°Ҹе№…еәҰдёҠеҚҮи¶ӢеҠҝгҖӮ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝдә§е“Ғзұ»дёӯпјҢиһәжқҶдҪ“зі»еҚ жҜ”77.2%пјҢиҫғ2020е№ҙеҮҸе°‘дәҶ2дёӘзҷҫеҲҶзӮ№пјӣжӢүзүҮдҪ“зі»еҚ жҜ”22.8%пјҢиҫғ2020е№ҙеўһеҠ дәҶдёӨдёӘзҷҫеҲҶзӮ№гҖӮ

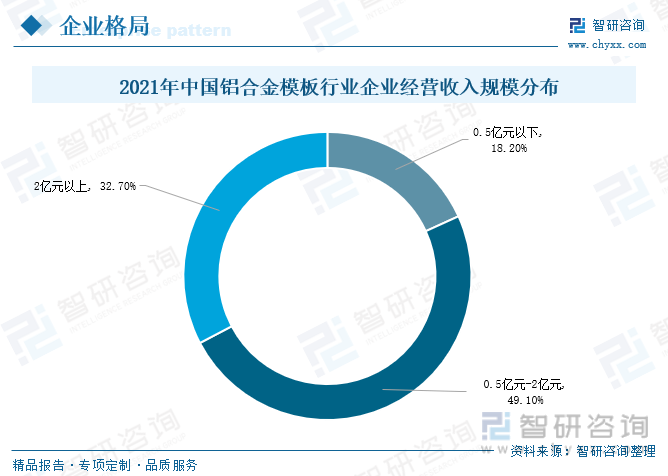

йҡҸзқҖжҲ‘еӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеҝ«йҖҹеўһй•ҝпјҢй“қеҗҲйҮ‘жЁЎжқҝж–°иҝӣе…ҘдјҒдёҡдёҚж–ӯж¶ҢзҺ°гҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2012е№ҙжҲ‘еӣҪжіЁеҶҢз”ҹдә§й“қеҗҲйҮ‘жЁЎжқҝзҡ„дјҒдёҡд»…60еӨҡ家пјҢ2014е№ҙиҝ…йҖҹеўһеҠ иҮіиҝ‘200家пјҢ2019е№ҙй“қеҗҲйҮ‘жЁЎжқҝи®ҫеӨҮеҠ е·ҘгҖҒз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҠ е·ҘгҖҒ з§ҹиөҒжүҝеҢ…дјҒдёҡж•°йҮҸи¶…1000家пјҢжҲ‘еӣҪй“қжЁЎжқҝеӨ§йғЁеҲҶдјҒдёҡз”ҹдә§и§„жЁЎиҫғе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢеҪўжҲҗдәҶвҖңеӨ§иЎҢдёҡпјҢе°ҸдјҒдёҡвҖқзҡ„иЎҢдёҡзү№еҫҒгҖӮ2021 е№ҙеҸ—ең°дә§и°ғжҺ§ж”ҝзӯ–гҖҒз–«жғ…еҸҚеӨҚеҸҠеӨ§е®—е•Ҷе“Ғд»·ж јдёҠж¶Ёзӯүеӣ зҙ еҪұе“ҚпјҢиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣжҸҗй«ҳпјҢдё”йғЁеҲҶе°Ҹеҫ®дјҒдёҡйҖүжӢ©йҖҖеҮәпјҢиЎҢдёҡдёӨзә§еҲҶеҢ–еҠ йҖҹгҖӮжҚ®дёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡз»ҹи®ЎпјҢ2021е№ҙй“қеҗҲйҮ‘жЁЎжқҝз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҠ е·ҘгҖҒз§ҹиөҒжүҝеҢ…дјҒдёҡж•°йҮҸ700дҪҷ家пјҢ2021е№ҙдјҒдёҡз»ҸиҗҘ收е…ҘеңЁ0.5дәҝ-2дәҝе…ғзҡ„дјҒдёҡж•°йҮҸеҚ жҜ”дёә49.1%пјҢиҫғ2020е№ҙеўһй•ҝ7.6%пјӣз»ҸиҗҘ收е…Ҙ2дәҝе…ғд»ҘдёҠдјҒдёҡж•°йҮҸеҚ жҜ”дёә32.7%пјҢиҫғ2020е№ҙеўһй•ҝ4.1%пјӣз»ҸиҗҘ收е…Ҙ0.5дәҝе…ғд»ҘдёӢзҡ„дјҒдёҡж•°йҮҸеҚ жҜ”дёә18.2%пјҢиҫғ2020е№ҙдёӢйҷҚ11.7%пјҢе°Ҹеҫ®дјҒдёҡж•°йҮҸдёӢйҷҚи¶ӢеҠҝжҳҺжҳҫпјҢиҖҢеӨҙйғЁдјҒдёҡеҮӯеҖҹе…¶еңЁи§„жЁЎгҖҒе“ҒиҙЁгҖҒе“ҒзүҢе’Ңжё йҒ“зӯүж–№йқўеҪўжҲҗзҡ„з«һдәүдјҳеҠҝпјҢиғҪеӨҹиҺ·еҫ—жӣҙеҝ«йҖҹжҲҗй•ҝпјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

д»ҺиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжЁЎејҸжқҘзңӢпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝйҮҚзӮ№дјҒдёҡз»ҸиҗҘжЁЎејҸдёӯпјҢз”ҹдә§з§ҹиөҒеҚ жңҖеӨ§жҜ”йҮҚпјҢдёә55.7%пјҢиҝҷиЎЁжҳҺе…ЁеӣҪй“қеҗҲйҮ‘жЁЎжқҝйҮҚзӮ№дјҒдёҡдёӯйҮҮз”Ёз”ҹдә§з§ҹиөҒз»ҸиҗҘжЁЎејҸзҡ„дјҒдёҡж•°йҮҸи¶…иҝҮдәҶдёҖеҚҠгҖӮе…¶ж¬ЎжҳҜз”ҹдә§з§ҹиөҒеҠіеҠЎж–Ҫе·Ҙе’Ңз§ҹиөҒпјҢиҝҷдёӨз§Қз»ҸиҗҘжЁЎејҸжүҖеҚ жҜ”йҮҚеқҮдёә18.6%гҖӮиҖҢз§ҹиөҒеҠіеҠЎж–Ҫе·Ҙе’Ңз”ҹдә§й”Җе”®жүҖеҚ жҜ”йҮҚзӣёеҜ№иҫғе°ҸпјҢеҲҶеҲ«дёә3.6%гҖҒ3.5%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз ”еҸ‘з”ҹдә§жӣҙеҠ жҷәиғҪеҢ–пјҢдјҒдёҡз»јеҗҲжңҚеҠЎиғҪеҠӣжҸҗеҚҮ

з ”еҸ‘и®ҫи®ЎжҷәиғҪеҢ–пјҢз”ҹдә§еҠ е·ҘиҮӘеҠЁеҢ–

й“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№дә§е“Ғи®ҫи®Ўзҡ„еҮҶзЎ®зҺҮгҖҒдәӨд»ҳж—¶й—ҙйғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮзӣ®еүҚеӣҪеҶ…й“қеҗҲйҮ‘жЁЎжқҝзҡ„ж ҮеҮҶеҢ–зҺҮзӣёеҜ№иҫғдҪҺпјҢдёҚеҗҢйЎ№зӣ®зҡ„жЁЎжқҝйҖҡз”ЁжҖ§дёҚй«ҳпјҢеҜ№й“қеҗҲйҮ‘жЁЎжқҝе…ЁиҮӘеҠЁеҢ–з”ҹдә§йҖ жҲҗиҫғеӨ§йҳ»еҠӣпјҢдёҺжӯӨеҗҢж—¶д№ҹеҜјиҮҙй“қжЁЎжқҝиЎҢдёҡдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗгҖӮеңЁж•ҲзҺҮдёҺиҙЁйҮҸзҡ„иҰҒжұӮдёӢпјҢжҷәиғҪеҢ–и®ҫи®Ўжҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮйҖҡиҝҮеҗҲзҗҶиҝҗз”ЁBIMжҷәиғҪжҠҖжңҜзӯүдјҳеҢ–й“қеҗҲйҮ‘жЁЎжқҝзҡ„з ”еҸ‘и®ҫи®ЎпјҢиҮӘеҠЁй«ҳж•Ҳең°е»әз«ӢжЁЎжқҝзі»з»ҹзҡ„иҷҡжӢҹжЁЎеһӢпјҢдёҚд»…й…ҚжЁЎеҮҶзЎ®зҺҮжӣҙй«ҳпјҢеӨ§еӨ§еҮҸе°‘зҺ°еңәеҸҳжӣҙйў‘зҺҮпјҢиҖҢдё”жҸҗеҚҮдәҶй…ҚжЁЎж•ҲзҺҮпјҢжңӘжқҘжҷәиғҪи®ҫи®ЎжҠҖжңҜе°ҶеңЁиЎҢдёҡеҫ—еҲ°жӣҙе№ҝжіӣзҡ„еә”з”ЁгҖӮеҗҢж—¶з”ұдәҺй“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮзҡ„ж°ҙе№ізӣҙжҺҘеҪұе“ҚеҲ°й“қжЁЎжқҝзҡ„еҸҜйқ жҖ§е’ҢзЁіе®ҡжҖ§пјҢиҖҢдә§е“Ғзҡ„иҙЁйҮҸзӣҙжҺҘеҪұе“ҚеҲ°дёӢжёёе·ҘзЁӢиҙЁйҮҸпјҢеӣ жӯӨз”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮеҜ№й“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§иө·зқҖжһҒдёәе…ій”®зҡ„дҪңз”ЁгҖӮеҪ“еүҚй“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§е·ІејҖе§ӢйҮҮз”ЁиҮӘеҠЁеҶІеӯ”жңәе’Ңе…ЁжҷәиғҪз„ҠжҺҘжңәеҷЁдәәзӯүиҮӘеҠЁеҢ–з”ҹдә§и®ҫеӨҮпјҢдёҚд»…жҸҗй«ҳдәҶй“қжЁЎзі»з»ҹзҡ„еҲ¶йҖ зІҫеәҰпјҢиҝҳжҸҗеҚҮдәҶз”ҹдә§ж•ҲзҺҮпјҢиҠӮзәҰдәҶдәәе·ҘжҲҗжң¬гҖӮд»Һй•ҝиҝңзңӢпјҢеҠ еӨ§еҜ№иҮӘеҠЁеҢ–з”ҹдә§зәҝзҡ„жҠ•е…ҘгҖҒжҸҗеҚҮз”ҹдә§иҮӘеҠЁеҢ–ж°ҙе№іе°ҶжҳҜй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

з”ҹдә§з§ҹиөҒдёҖдҪ“еҢ–и¶ӢеҠҝдёҠеҚҮпјҢз»јеҗҲжңҚеҠЎиғҪеҠӣжҲҗеҸ‘еұ•е…ій”®

зӣ®еүҚй“қеҗҲйҮ‘жЁЎжқҝдјҒдёҡз”ҹдә§еҠ з§ҹиөҒдёҖдҪ“еҢ–з»ҸиҗҘжҳҜиЎҢдёҡзҡ„е…ёеһӢзү№еҫҒпјҢй“қжЁЎз§ҹиөҒдёҡеҠЎй“ҫжқЎй•ҝдё”еӨҚжқӮпјҢж¶үеҸҠеҲ°зҡ„дә§е“Ғ规模еһӢеҸ·дј—еӨҡпјҢдё”дјҒдёҡеҗҢж—¶жңҚеҠЎзҡ„йЎ№зӣ®еӨҡпјҢеҢәеҹҹиҰҶзӣ–иҢғеӣҙе№ҝпјҢеӣ жӯӨеҜ№иө„дә§е‘ЁиҪ¬зҺҮеҸҠж—§жқҝеҲ©з”ЁзҺҮиҰҒжұӮй«ҳпјҢеҜ№дјҒдёҡеңЁдёҡеҠЎе…ЁжөҒзЁӢеҸҠеҗ„зҺҜиҠӮдёҠзҡ„зІҫз»ҶеҢ–з®ЎзҗҶж°ҙе№ізҡ„иҰҒжұӮжӣҙдёәзӘҒеҮәгҖӮеҪ“еүҚй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•жңҹпјҢеӨ§йҮҸдјҒдёҡж¶Ңе…ҘеёӮеңәпјҢеҫҲеӨҡж–°иҝӣе…ҘиҖ…еҜ№иЎҢдёҡзҡ„жҠҠжҸЎеәҰдёҚеӨҹпјҢйҮҚз»ҸиҗҘгҖҒиҪ»жңҚеҠЎжҳҜдёӯе°Ҹй“қеҗҲйҮ‘жЁЎжқҝдјҒдёҡеӯҳеңЁзҡ„жҷ®йҒҚй—®йўҳгҖӮе»әзӯ‘й“қеҗҲйҮ‘жЁЎжқҝзҡ„з ”еҸ‘е’Ңз”ҹдә§ж¶үеҸҠе»әзӯ‘гҖҒжқҗж–ҷгҖҒиҪҜ件гҖҒз„ҠжҺҘгҖҒиҮӘеҠЁеҢ–гҖҒеҠӣеӯҰзӯүеӨҡеӯҰ科жҠҖжңҜеҸҠз»ҸйӘҢпјҢй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒжңҚеҠЎдәҺж–Ҫе·ҘзҺ°еңәпјҢж·ұе…ҘдәҶи§Је»әзӯ‘ж–Ҫе·ҘйңҖжұӮпјҢдёҚж–ӯж”№иҝӣй“қжЁЎжқҝзҡ„и®ҫи®Ўе’Ңз”ҹдә§е·ҘиүәпјҢдёәе®ўжҲ·жҸҗдҫӣж¶өзӣ–й“қжЁЎзі»з»ҹдә§е“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒз§ҹиөҒе’ҢжҠҖжңҜж”ҜжҢҒзҡ„дёҖдҪ“еҢ–з»јеҗҲжңҚеҠЎж–№жЎҲгҖӮйҡҸзқҖе»әзӯ‘дёҡж•ҙдҪ“еҲҶе·Ҙзҡ„дёҚж–ӯз»ҶеҢ–пјҢжҸҗеҚҮз»јеҗҲжңҚеҠЎиғҪеҠӣгҖҒдјҳеҢ–е®ўжҲ·дҪ“йӘҢе·ІжҲҗдёәжңӘжқҘй“қжЁЎжқҝдјҒдёҡеҸ‘еұ•зҡ„е…ій”®гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«й“қеҗҲйҮ‘жЁЎжқҝйЎ№зӣ®еә”з”ЁжҠҖжңҜж–№жЎҲпјҢй“қеҗҲйҮ‘жЁЎжқҝйЎ№зӣ®зҺҜеўғдҝқжҠӨдёҺеҠіеҠЁе®үе…ЁпјҢй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝдә§дёҡдҫӣйңҖзҺ°зҠ¶пјҡз»Ҳз«ҜйңҖжұӮдёҚжҢҜпјҢз§ҹиөҒеёӮеңәеҮәзҺ°жҳҺжҳҫйңҮиҚЎ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:ж”ҝзӯ–з»ҸжөҺе…ұеҗҢжҺЁеҠЁпјҢиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ: жңӘжқҘй“қеҗҲйҮ‘жЁЎжқҝеёӮеңәйңҖжұӮе°Ҷ继з»ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе»әзӯ‘й“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•е»әи®®еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪй“қеҗҲйҮ‘жЁЎжқҝиЎҢдёҡеёӮеңәзҺ°зҠ¶еҸҠдјҒдёҡж јеұҖеҲҶжһҗпјҡдёӯеӣҪеҝ ж—әзӯүиЎҢдёҡйҫҷеӨҙдјҒдёҡеёӮеңәд»Ҫйўқе°ҶдёҚж–ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/2022/01/Z3380BRXYZ_m.jpg?x-oss-process=style/w320)