ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеҗ„йЎ№ж”ҝзӯ–й©ұеҠЁдёӢпјҢеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁеҸ‘еұ•жҸҗйҖҹ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家з»ҸжөҺзҡ„е№ізЁіеҸ‘еұ•пјҢеҹҺй•ҮеҢ–ж°ҙе№іжҢҒз»ӯжҺЁиҝӣпјҢеңЁжӯӨжңҹй—ҙд№ҹдә§з”ҹдәҶеӨ§йҮҸзҡ„е·ҘдёҡеӣәдҪ“еәҹејғзү©е’ҢеҚұйҷ©еәҹејғзү©пјҢдёәдәҶи·өиЎҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„зҺҜдҝқзҗҶеҝөпјҢеңЁвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҢҮеј•дёӢпјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзӣёз»§еҮәеҸ°еҗ„йЎ№жңүе…іж”ҝзӯ–пјҢжү¶жҢҒе’ҢжҺЁеҠЁдә§дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеҗ„зңҒеёӮд№ҹеҸ‘еёғдәҶжңүе…іеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”Ёзҡ„ж”ҝзӯ–пјҢиҝӣдёҖжӯҘеҮҸе°‘еӣәеәҹеҚұеәҹдә§е“ҒеҜ№зҺҜеўғзҡ„еҪұе“ҚпјҢжҸҗй«ҳиө„жәҗзҡ„еҲ©з”Ёж•ҲзҺҮгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңәйңҖжұӮе·ЁеӨ§пјҢеӣәеәҹеҚұеәҹеӨ„зҪ®еӯҳеңЁиҫғеӨ§зҡ„еўһй•ҝз©әй—ҙ

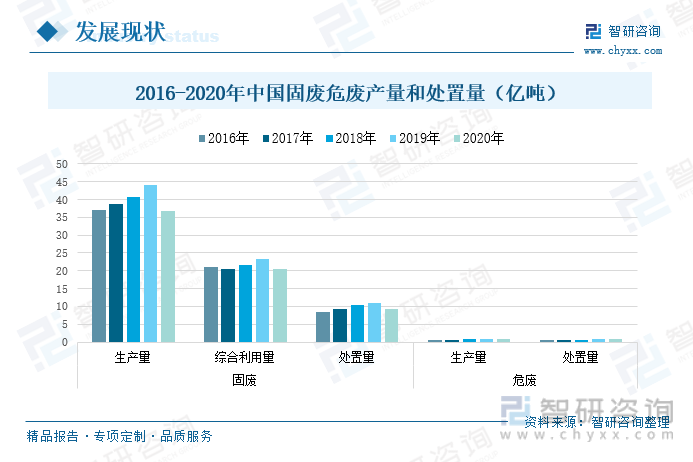

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–ж°ҙе№іжҢҒз»ӯжҺЁиҝӣпјҢд»ҘеҸҠдәә们зҡ„з”ҹжҙ»иҙЁйҮҸж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҗ„зұ»еәҹејғзү©зҡ„ж•°йҮҸд№ҹеңЁйҖҗе№ҙеўһеҠ пјҢжҲ‘еӣҪзӣ®еүҚеҗ„зұ»еӣәдҪ“еәҹејғзү©зҙҜи®Ўе Ҷз§ҜеӯҳйҮҸзәҰ800еӨҡдәҝеҗЁпјҢе№ҙдә§з”ҹйҮҸиҝ‘120дәҝеҗЁпјҢдё”е‘ҲзҺ°еҮәйҖҗжёҗеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2021е№ҙжҲ‘еӣҪеӣәеәҹзҡ„з»јеҗҲеҲ©з”ЁзҺҮдёә20.4дәҝеҗЁпјҢеӣәеәҹеӨ„зҪ®йҮҸдёә9.2дәҝеҗЁпјҢеҚұеәҹеӨ„зҪ®йҮҸдёә0.76дәҝеҗЁпјҢзӣёиҫғдәҺеӣәеәҹеҚұеәҹиө„жәҗз”ҹдә§йҮҸе’ҢеӯҳйҮҸпјҢжҲ‘еӣҪеӣәеәҹеҚұеәҹз»јеҗҲеҲ©з”ЁйҮҸе’ҢеӨ„зҪ®йҮҸд»ҚеӯҳеңЁе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣй«ҳпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

еҸ—еӣҪ家з»ҸжөҺеҸ‘еұ•пјҢеҹҺй•ҮеҢ–ж°ҙе№ідёҚж–ӯжҺЁиҝӣзҡ„еҪұе“ҚпјҢжҲ‘еӣҪеӣәеәҹеҚұеәҹеӨ„зҪ®иЎҢдёҡеӯҳеңЁе·ЁеӨ§зҡ„еёӮеңәзјәеҸЈпјҢиЎҢдёҡзӣёе…ізҡ„дјҒдёҡж•°йҮҸд№ҹеңЁиҝ…йҖҹжү©еј гҖӮдҪҶеҸ—еҲ°иЎҢдёҡжң¬иә«еӯҳеңЁдёҖе®ҡзҡ„еёӮеңәеЈҒеһ’е’Ңиө„йҮ‘еЈҒеһ’пјҢе…·жңүзӣёе…із»ҸиҗҘи®ёеҸҜиҜҒд№Ұзҡ„дјҒдёҡиҫғе°‘пјҢеӣ иҖҢиЎҢдёҡйӣҶдёӯеәҰиҫғе·®пјҢзӣ®еүҚжҲ‘еӣҪеӣәеәҹеҚұеәҹеӨ„зҗҶйўҶе…Ҳзҡ„дјҒдёҡжңүй«ҳиғҪзҺҜеўғгҖҒжөҷеҜҢжҺ§иӮЎзӯүгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡеҸ‘еұ•й«ҳжҷҜж°”пјҢиө„жәҗеҢ–еҲ©з”ЁеүҚжҷҜе№ҝйҳ”

зҺҜдҝқдә§дёҡдҪңдёәз”ҹжҖҒж–ҮжҳҺе»әи®ҫзҡ„ж”Ҝжҹұдә§дёҡпјҢжҳҜжү“иөўжұЎжҹ“йҳІжІ»ж”»еқҡжҲҳзҡ„дёӯеқҡеҠӣйҮҸпјҢвҖңеҚҒеӣӣдә”вҖқд»ҘжқҘпјҢиҠӮиғҪзҺҜдҝқгҖҒеҫӘзҺҜз»ҸжөҺзҡ„зҗҶеҝөжҢҒз»ӯжҷ®еҸҠпјҢеӣҪ家еҜ№дәҺзҺҜдҝқйўҶеҹҹзҡ„ж”ҜеҮәйҖҗе№ҙеўһй•ҝпјҢзҺҜдҝқдә§дёҡжҲҗдёәеӣҪж°‘з»ҸжөҺж–°зҡ„еўһй•ҝеҠӣйҮҸгҖӮеҠ дёҠеӣҪеҶ…вҖңзўіиҫҫеі°вҖқвҖңзўідёӯе’ҢвҖқзӣёе…іе·ҘдҪңжҢҒз»ӯжҺЁиҝӣпјҢеӣҪ家йҮҚзӮ№йј“еҠұе’Ңжү¶жҢҒиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеңЁжҲ‘еӣҪз»ҸжөҺзЁіе®ҡеҸ‘еұ•зҡ„еҗҢж—¶пјҢеӣәеәҹеҚұеәҹдә§е“Ғзҡ„ж•°йҮҸд№ҹеңЁжҢҒз»ӯеўһеҠ пјҢеӣ иҖҢеӣәеәҹеҚұеәҹж— е®іеҢ–гҖҒеҮҸйҮҸеҢ–гҖҒиө„жәҗеҢ–еҲ©з”Ёзҡ„еҸ‘еұ•жҳҜеӣәеәҹеҚұеәҹеӨ„зҪ®иЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘гҖӮ

е…ій”®иҜҚпјҡеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒеёӮеңәж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеҗ„йЎ№ж”ҝзӯ–й©ұеҠЁдёӢпјҢеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁеҸ‘еұ•жҸҗйҖҹ

еӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁжҳҜжҢҮйҖҡиҝҮзҶ”зӮјгҖҒиҗғеҸ–гҖҒз”өи§ЈгҖҒжҸҗзәҜзӯүзү©зҗҶжҲ–еҢ–еӯҰзҡ„еӨ„зҗҶе·ҘиүәпјҢжҸҗеҸ–еӣәеәҹжҲ–еҚұеәҹдёӯжңүеӣһ收еҲ©з”Ёд»·еҖјзҡ„е…ғзҙ иө„жәҗпјҢ并иҝӣдёҖжӯҘеҠ е·Ҙз”ҹдә§жҲҗдёәдә§е“Ғзҡ„иҝҮзЁӢгҖӮеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҶҚз”ҹеҲ©з”Ёдә§дёҡй“ҫдёҠжёёдёәеҗ„зұ»еһӢдә§еәҹдјҒдёҡпјҢеҢ…жӢ¬йҮ‘еұһеҶ¶зӮјгҖҒз”өй•ҖгҖҒз”өеӯҗгҖҒеҢ–е·Ҙе’ҢеҢ»иҚҜзӯүдјҒдёҡпјҢеҗҢж—¶д№ҹеҢ…жӢ¬е•Ҷиҙёе…¬еҸёзӯүз»Ҹй”Җе•ҶпјӣдёӢжёёеҲҷжҳҜд»ҘйҮ‘еұһдёәжқҗж–ҷзҡ„иЎҢдёҡпјҢеҢ…жӢ¬жңүиүІйҮ‘еұһе’ҢжңүиүІеҶ¶зӮјж·ұеҠ е·ҘгҖҒйҮ‘еұһеҲ¶е“ҒзӯүиЎҢдёҡгҖӮ

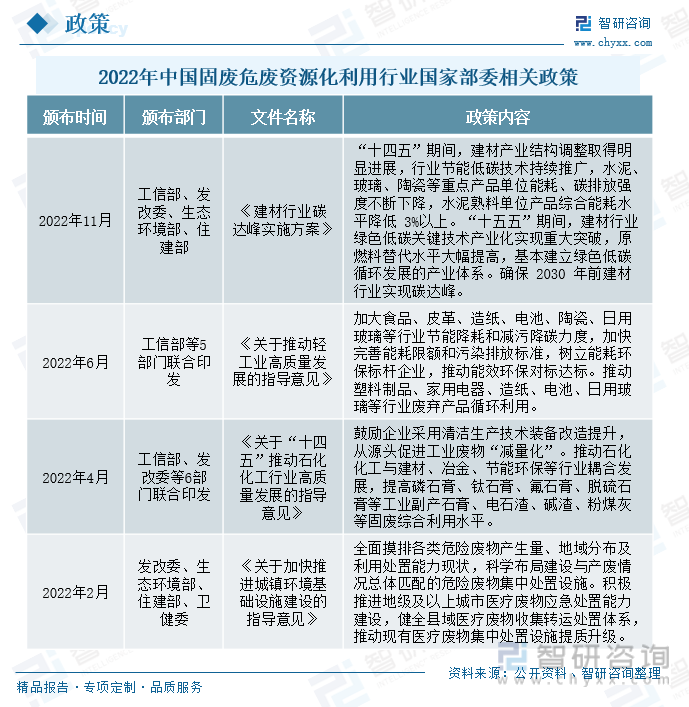

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家з»ҸжөҺзҡ„е№ізЁіеҸ‘еұ•пјҢеҹҺй•ҮеҢ–ж°ҙе№іжҢҒз»ӯжҺЁиҝӣпјҢеңЁжӯӨжңҹй—ҙд№ҹдә§з”ҹдәҶеӨ§йҮҸзҡ„е·ҘдёҡеӣәдҪ“еәҹејғзү©е’ҢеҚұйҷ©еәҹејғзү©пјҢдёәдәҶи·өиЎҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„зҺҜдҝқзҗҶеҝөпјҢеңЁвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҢҮеј•дёӢпјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзӣёз»§еҮәеҸ°еҗ„йЎ№жңүе…іж”ҝзӯ–пјҢжү¶жҢҒе’ҢжҺЁеҠЁдә§дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ2022е№ҙ11жңҲпјҢе·ҘдҝЎйғЁзӯү4йғЁй—ЁиҒ”еҗҲеҮәеҸ°дәҶгҖҠе»әжқҗиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢпјҢжҢҮеҮәеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢе»әжқҗдә§дёҡз»“жһ„и°ғж•ҙеҸ–еҫ—жҳҺжҳҫиҝӣеұ•пјҢиЎҢдёҡиҠӮиғҪдҪҺзўіжҠҖжңҜжҢҒз»ӯжҺЁе№ҝпјҢж°ҙжіҘгҖҒзҺ»з’ғгҖҒйҷ¶з“·зӯүйҮҚзӮ№дә§е“ҒеҚ•дҪҚиғҪиҖ—гҖҒзўіжҺ’ж”ҫејәеәҰдёҚж–ӯдёӢйҷҚпјҢж°ҙжіҘзҶҹж–ҷеҚ•дҪҚдә§е“Ғз»јеҗҲиғҪиҖ—ж°ҙе№ійҷҚдҪҺ3%д»ҘдёҠпјҢ并еҜ№вҖңеҚҒдә”дә”вҖқжңҹй—ҙиЎҢдёҡзҡ„еҸ‘еұ•еҒҡеҮәдәҶеӨ§дҪ“зҡ„规еҲ’гҖӮ2022е№ҙ6жңҲе·ҘдҝЎйғЁзӯү5йғЁй—ЁиҒ”еҗҲеҚ°еҸ‘дәҶгҖҠе…ідәҺжҺЁеҠЁиҪ»е·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеҠ еӨ§йЈҹе“ҒгҖҒзҡ®йқ©гҖҒйҖ зәёгҖҒйҷ¶з“·гҖҒж—Ҙз”ЁзҺ»з’ғзӯүиЎҢдёҡиҠӮиғҪйҷҚиҖ—е’ҢеҮҸжұЎйҷҚзўіеҠӣеәҰпјҢеҠ еҝ«е®Ңе–„иғҪиҖ—йҷҗйўқе’ҢжұЎжҹ“жҺ’ж”ҫж ҮеҮҶпјҢж ‘з«ӢиғҪиҖ—зҺҜдҝқж ҮжқҶдјҒдёҡпјҢжҺЁеҠЁиғҪж•ҲзҺҜдҝқеҜ№ж Үиҫҫж ҮгҖӮ2022е№ҙ4жңҲпјҢеҸ‘改委зӯү6йғЁй—ЁиҒ”еҗҲеҚ°еҸ‘дәҶгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢйј“еҠұдјҒдёҡйҮҮз”Ёжё…жҙҒз”ҹдә§жҠҖжңҜиЈ…еӨҮж”№йҖ жҸҗеҚҮпјҢд»ҺжәҗеӨҙдҝғиҝӣе·Ҙдёҡеәҹзү©вҖңеҮҸйҮҸеҢ–вҖқпјҢжҺЁеҠЁзҹіеҢ–еҢ–е·ҘдёҺе»әжқҗгҖҒеҶ¶йҮ‘гҖҒиҠӮиғҪзҺҜдҝқзӯүиЎҢдёҡиҖҰеҗҲеҸ‘еұ•пјҢжҸҗй«ҳзЈ·зҹіиҶҸгҖҒй’ӣзҹіиҶҸгҖҒж°ҹзҹіиҶҸзӯүе·ҘдёҡеүҜдә§зҹіиҶҸгҖҒз”өзҹіжёЈгҖҒзўұжёЈзӯүеӣәеәҹз»јеҗҲеҲ©з”Ёж°ҙе№ігҖӮ

жӯӨеӨ–пјҢеҗ„зңҒеёӮд№ҹеҸ‘еёғдәҶжңүе…іеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”Ёзҡ„ж”ҝзӯ–пјҢиҝӣдёҖжӯҘеҮҸе°‘еӣәеәҹеҚұеәҹдә§е“ҒеҜ№зҺҜеўғзҡ„еҪұе“ҚпјҢжҸҗй«ҳиө„жәҗзҡ„еҲ©з”Ёж•ҲзҺҮгҖӮ2022е№ҙ11жңҲпјҢеҢ—дә¬еёӮеҸ‘еёғдәҶгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәе»әзӯ‘еһғеңҫеҲҶзұ»еӨ„зҪ®е’Ңиө„жәҗеҢ–з»јеҗҲеҲ©з”Ёе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәе°Ҷе»әзӯ‘еһғеңҫиө„жәҗеҢ–еӨ„зҪ®и®ҫж–Ҫз»ҶеҢ–и°ғж•ҙдёәе°ұең°еӨ„зҪ®и®ҫж–ҪгҖҒдёҙж—¶еӨ„зҪ®и®ҫж–ҪгҖҒеӣәе®ҡеӨ„зҪ®и®ҫж–ҪпјҢеҗ„зұ»и®ҫж–Ҫи®ҫзҪ®еҸҠиҝҗиЎҢеә”з¬ҰеҗҲеӣҪ家еҸҠжң¬еёӮзӣёе…іж ҮеҮҶиҰҒжұӮгҖӮ2022е№ҙ11жңҲеӣӣе·қзңҒеңЁгҖҠеӣӣе·қзңҒвҖңеҚҒеӣӣдә”вҖқеӣәдҪ“еәҹзү©еҲҶзұ»еӨ„зҪ®еҸҠиө„жәҗеҢ–еҲ©з”Ёи§„еҲ’гҖӢдёӯпјҢеҜ№вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙиЎҢдёҡзҡ„еҸ‘еұ•еҲ¶е®ҡдәҶиҜҰз»Ҷзҡ„зӣ®ж ҮпјҢжҸҗеҮәеҲ°2025е№ҙпјҢеҹәжң¬е»әжҲҗиҰҶзӣ–е…ЁзңҒзҡ„зҺ°д»ЈеҢ–еӣәдҪ“еәҹзү©ж”¶иҝҗзҪ‘з»ңе’Ңзӣ‘з®Ўе№іеҸ°пјҢеҹәжң¬е®һзҺ°еҢәеҹҹеҶ…еӣәдҪ“еәҹзү©з”ҹдә§йҮҸдёҺеҲ©з”ЁеӨ„зҪ®иғҪеҠӣзӣёеҢ№й…ҚпјҢеҢ»з–—еәҹзү©ж”¶йӣҶеӨ„зҪ®дҪ“зі»иҰҶзӣ–зҺҮиҫҫеҲ°98%д»ҘдёҠгҖӮ2022е№ҙ9жңҲпјҢжөҷжұҹзңҒеҸ‘еёғдәҶгҖҠжөҷжұҹзңҒеӣәдҪ“еәҹзү©жұЎжҹ“зҺҜеўғйҳІжІ»жқЎдҫӢгҖӢпјҢжҸҗеҮәйңҖиҰҒжҳҺзЎ®еҚұйҷ©еәҹзү©дё“дёҡеҢ–еҲҶзұ»ж”¶иҝҗдҪ“зі»е»әи®ҫиҰҒжұӮпјҢе»әз«ӢеҚұйҷ©еәҹзү©еҲ©з”ЁеӨ„зҪ®и®ҫж–ҪеҲҶзә§еҲҶзұ»и§„еҲ’еҲ¶еәҰпјҢе»әз«ӢеҒҘе…ЁеҚұйҷ©еәҹзү©еҲ©з”ЁеӨ„зҪ®еҚҸи°ғи°ғеәҰжңәеҲ¶пјҢеҸ‘еёғеҚұйҷ©еәҹзү©еҲ©з”ЁеӨ„зҪ®иЎҢдёҡеҸ‘еұ•еј•еҜјжҖ§е…¬е‘ҠгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңәйңҖжұӮе·ЁеӨ§пјҢеӣәеәҹеҚұеәҹеӨ„зҪ®йҮҸеўһй•ҝз©әй—ҙе№ҝйҳ”

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–ж°ҙе№іжҢҒз»ӯжҺЁиҝӣпјҢд»ҘеҸҠдәә们зҡ„з”ҹжҙ»иҙЁйҮҸж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҗ„зұ»еәҹејғзү©зҡ„ж•°йҮҸд№ҹеңЁйҖҗе№ҙеўһеҠ пјҢжҲ‘еӣҪзӣ®еүҚеҗ„зұ»еӣәдҪ“еәҹејғзү©зҙҜи®Ўе Ҷз§ҜеӯҳйҮҸзәҰ800еӨҡдәҝеҗЁпјҢе№ҙдә§з”ҹйҮҸиҝ‘120дәҝеҗЁпјҢдё”е‘ҲзҺ°еҮәйҖҗжёҗеўһй•ҝзҡ„жҖҒеҠҝгҖӮеӣ жӯӨпјҢеӣәеәҹеҚұеәҹзҡ„еҮҸйҮҸеҢ–е’Ңиө„жәҗеҢ–еҲ©з”ЁжҳҜжңӘжқҘеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘пјҢеӣҪ家еҜ№жӯӨд№ҹеҮәеҸ°дәҶдёҖзі»еҲ—зҡ„ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢ2019е№ҙ4жңҲпјҢз”ҹжҖҒзҺҜеўғйғЁе…¬еёғвҖңж— еәҹеҹҺеёӮвҖқе»әи®ҫиҜ•зӮ№пјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙеҠ еҝ«вҖңж— еәҹеҹҺеёӮвҖқе»әи®ҫиҝӣзЁӢпјҢжҲ‘еӣҪеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁеҸ‘еұ•иҝӣзЁӢжҸҗйҖҹгҖӮ

2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеӣәеәҹеҚұеәҹеӨ„зҪ®йҮҸдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝпјҢеӣәеәҹзҡ„з»јеҗҲеҲ©з”ЁзҺҮд№ҹжңүдёҖе®ҡзЁӢеәҰзҡ„жҸҗеҚҮпјҢ2021е№ҙжҲ‘еӣҪеӣәеәҹзҡ„з»јеҗҲеҲ©з”ЁзҺҮдёә20.4дәҝеҗЁпјҢеӣәеәҹеӨ„зҪ®йҮҸдёә9.2дәҝеҗЁпјҢеҚұеәҹеӨ„зҪ®йҮҸдёә0.76дәҝеҗЁпјҢзӣёиҫғдәҺеӣәеәҹеҚұеәҹиө„жәҗз”ҹдә§йҮҸе’ҢеӯҳйҮҸпјҢжҲ‘еӣҪеӣәеәҹеҚұеәҹз»јеҗҲеҲ©з”ЁйҮҸе’ҢеӨ„зҪ®йҮҸд»ҚеӯҳеңЁе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢйҡҸзқҖеӣҪ家е’Ңеҗ„зә§ж”ҝеәңеҜ№еӣәеәҹеҚұеәҹзҡ„жҠ•е…ҘеҠӣеәҰжҢҒз»ӯеҠ еӨ§пјҢз»јеҗҲеҲ©з”ЁйҮҸе’ҢеӨ„зҪ®йҮҸд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

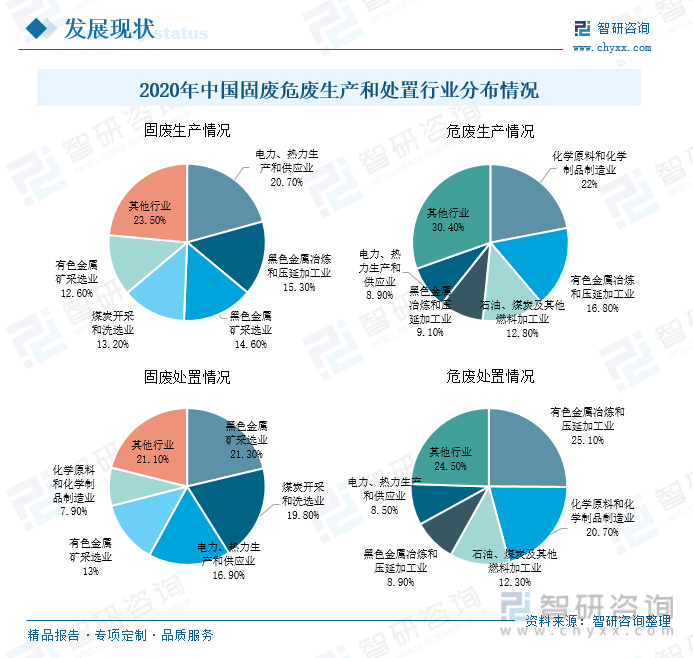

жҚ®з”ҹжҖҒзҺҜеўғйғЁеҸ‘еёғзҡ„гҖҠ2020е№ҙдёӯеӣҪз”ҹжҖҒзҺҜеўғз»ҹи®Ўе№ҙжҠҘгҖӢжҳҫзӨәпјҢ2020е№ҙжҲ‘еӣҪе·ҘдёҡеӣәдҪ“еәҹејғзү©з”ҹдә§йҮҸйқ еүҚзҡ„иЎҢдёҡжңүз”өеҠӣгҖҒзғӯеҠӣз”ҹдә§е’Ңдҫӣеә”дёҡпјҢй»‘иүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдёҡпјҢй»‘иүІйҮ‘еұһзҹҝйҮҮйҖүдёҡпјӣеңЁеӣәеәҹзҡ„еӨ„зҪ®е’Ңз»јеҗҲеҲ©з”ЁдёӯпјҢйўҶе…Ҳзҡ„иЎҢдёҡжңүй»‘иүІйҮ‘еұһзҹҝйҮҮйҖүдёҡгҖҒз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡгҖҒз”өеҠӣзғӯеҠӣз”ҹдә§е’Ңдҫӣеә”дёҡпјҢеҚ жҜ”еҲҶеҲ«дёә21.3%гҖҒ19.8%гҖҒ16.9%гҖӮ2022е№ҙжҲ‘еӣҪеҚұеәҹз”ҹдә§йҮҸдё»иҰҒйӣҶдёӯеңЁеҢ–еӯҰеҺҹж–ҷе’ҢеҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ дёҡпјҢжңүиүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдёҡпјҢзҹіжІ№гҖҒз…ӨзӮӯеҸҠе…¶д»–зҮғж–ҷеҠ е·ҘдёҡзӯүиЎҢдёҡйўҶеҹҹпјӣеҚұеәҹеӨ„зҪ®жҺ’еҗҚйқ еүҚзҡ„дё»иҰҒжңүжңүиүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдёҡпјҢеҢ–еӯҰеҺҹж–ҷе’ҢеҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ дёҡпјҢзҹіжІ№гҖҒз…ӨзӮӯеҸҠе…¶д»–зҮғж–ҷеҠ е·ҘдёҡпјҢеҚ жҜ”еҲҶеҲ«дёә25.1%гҖҒ20.7%гҖҒ12.3%гҖӮ

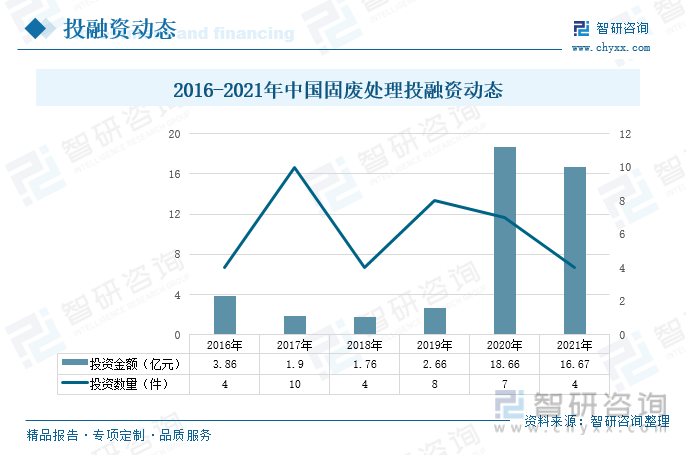

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家е’Ңеҗ„зә§ж”ҝеәңеҜ№дәҺеӣәеәҹеҚұеәҹиЎҢдёҡзҡ„жү¶жҢҒеҠӣеәҰйҖҗжёҗеўһеӨ§пјҢиЎҢдёҡеҸ‘еұ•жҸҗйҖҹпјҢд№ҹйҖҗжёҗеҸ—еҲ°иө„жң¬еёӮеңәзҡ„е…іжіЁпјҢ2020гҖҒ2021е№ҙиЎҢдёҡиҺ·еҫ—жҠ•иө„йҮ‘йўқеқҮзӘҒз ҙ15дәҝе…ғпјҢиҫҫ18.66дәҝе…ғгҖҒ16.67дәҝе…ғпјҢиҫғеҫҖе№ҙиҝҺжқҘеӨ§е№…еўһй•ҝгҖӮвҖңеҚҒдёүдә”вҖқвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеӣәеәҹеҚұеәҹзҡ„иө„жәҗеҢ–еҲ©з”Ёеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡжүҖиҺ·еҫ—зҡ„иө„йҮ‘жҢҒз»ӯеўһеҠ пјҢз»ҷиЎҢдёҡеёҰжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮпјҢиЎҢдёҡеҸ‘еұ•жӯҘе…Ҙж–°йҳ¶ж®өгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣй«ҳпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

еҸ—еӣҪ家з»ҸжөҺеҸ‘еұ•пјҢеҹҺй•ҮеҢ–ж°ҙе№ідёҚж–ӯжҺЁиҝӣзҡ„еҪұе“ҚпјҢжҲ‘еӣҪеӣәеәҹеҚұеәҹеӨ„зҪ®иЎҢдёҡеӯҳеңЁе·ЁеӨ§зҡ„еёӮеңәзјәеҸЈпјҢиЎҢдёҡзӣёе…ізҡ„дјҒдёҡж•°йҮҸд№ҹеңЁиҝ…йҖҹжү©еј гҖӮдҪҶеҸ—еҲ°иЎҢдёҡжң¬иә«еӯҳеңЁдёҖе®ҡзҡ„еёӮеңәеЈҒеһ’е’Ңиө„йҮ‘еЈҒеһ’пјҢе…·жңүзӣёе…із»ҸиҗҘи®ёеҸҜиҜҒд№Ұзҡ„дјҒдёҡиҫғе°‘пјҢеӣ иҖҢиЎҢдёҡйӣҶдёӯеәҰиҫғе·®пјҢзӣ®еүҚжҲ‘еӣҪеӣәеәҹеҚұеәҹеӨ„зҗҶйўҶе…Ҳзҡ„дјҒдёҡжңүй«ҳиғҪзҺҜеўғгҖҒжөҷеҜҢжҺ§иӮЎзӯүгҖӮ

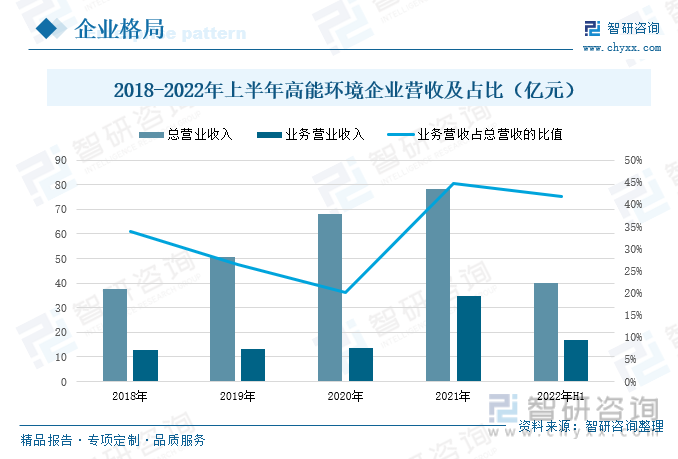

й«ҳиғҪзҺҜеўғдё»дёҡж¶өзӣ–зҺҜеўғдҝ®еӨҚдёҺеӣәеәҹеӨ„зҪ®дёӨеӨ§йўҶеҹҹпјҢеҪўжҲҗдәҶеӣәеәҹеҚұеәҹеӨ„зҗҶгҖҒз”ҹжҙ»еһғеңҫеӨ„зҗҶгҖҒзҺҜеўғдҝ®еӨҚдёүеӨ§ж ёеҝғдёҡеҠЎжқҝеқ—пјҢе…јйЎҫж°ҙеӨ„зҗҶгҖҒзғҹж°”еӨ„зҗҶгҖҒжұЎжіҘеӨ„зҪ®зӯүе…¶д»–йўҶеҹҹеҚҸеҗҢеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёйЎәеә”еҮҸжұЎйҷҚзўізҡ„ж—¶д»Ји¶ӢеҠҝпјҢж·ұеҢ–еӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁдёәйҮҚзӮ№жҲҳз•Ҙж–№еҗ‘зҡ„дёҡеҠЎеёғеұҖгҖӮ2018е№ҙд»ҘжқҘпјҢй«ҳиғҪзҺҜеўғеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁдёҡеҠЎзҡ„иҗҘдёҡ收е…ҘжҖ»дҪ“дёҠдҝқжҢҒеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙеўһй•ҝжҸҗйҖҹпјҢиҗҘдёҡ收е…Ҙе…ұи®Ў34.94дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ156%пјҢеҚ 2021е№ҙжҖ»иҗҘдёҡ收е…Ҙзҡ„44.65%гҖӮ2022е№ҙдёҠеҚҠе№ҙй«ҳиғҪзҺҜеўғзҡ„иҗҘдёҡ收е…Ҙдёә39.97дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ18.55%пјӣеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁдёҡеҠЎзҡ„иҗҘдёҡ收е…Ҙдёә16.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ51.8%гҖӮ

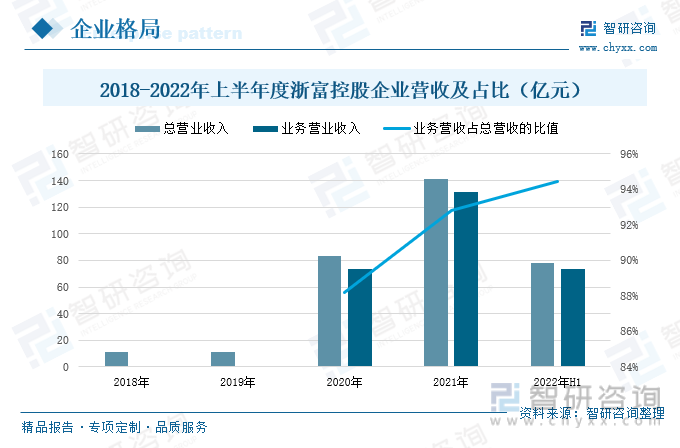

жөҷеҜҢжҺ§иӮЎдёҡеҠЎйўҶеҹҹдё»иҰҒж¶үеҸҠеҚұеәҹиө„жәҗеҢ–гҖҒжё…жҙҒиғҪжәҗиЈ…еӨҮжқҝеқ—гҖӮеңЁвҖңжё…жҙҒиғҪжәҗгҖҒеӨ§зҺҜдҝқвҖқеҸ‘еұ•жҲҳз•ҘжҢҮеј•дёӢпјҢе…¬еҸёиҒҡз„ҰеҚұйҷ©еәҹзү©ж— е®іеҢ–еӨ„зҪ®еҸҠиө„жәҗеҢ–еӣһ收еҲ©з”ЁйўҶеҹҹпјҢжӢҘжңүйӣҶеҚұйҷ©еәҹзү©вҖң收йӣҶ-иҙ®еӯҳ-ж— е®іеҢ–еӨ„зҗҶ-иө„жәҗж·ұеҠ е·ҘвҖқеүҚеҗҺз«ҜдёҖдҪ“еҢ–зҡ„е…Ёдә§дёҡй“ҫеҚұеәҹз»јеҗҲеӨ„зҗҶжҠҖжңҜдёҺи®ҫж–ҪгҖӮ2020е№ҙд»ҘжқҘпјҢжөҷеҜҢжҺ§иӮЎеҠ еҝ«еёғеұҖеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁйўҶеҹҹпјҢ并еҸ–еҫ—дәҶдјҳејӮзҡ„жҲҗж•ҲпјҢ2021е№ҙжөҷеҜҢжҺ§иӮЎеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁдёҡеҠЎзҡ„иҗҘдёҡ收е…Ҙдёә131.2дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ78.26%пјҢеҚ 2021е№ҙжҖ»иҗҘдёҡ收е…Ҙзҡ„92.82%гҖӮ2022е№ҙдёҠеҚҠе№ҙжөҷеҜҢжҺ§иӮЎзҡ„жҖ»иҗҘдёҡ收е…Ҙдёә78.04дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ13.54%пјӣеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”Ёзҡ„иҗҘдёҡ收е…Ҙдёә73.72дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ13.63%гҖӮ

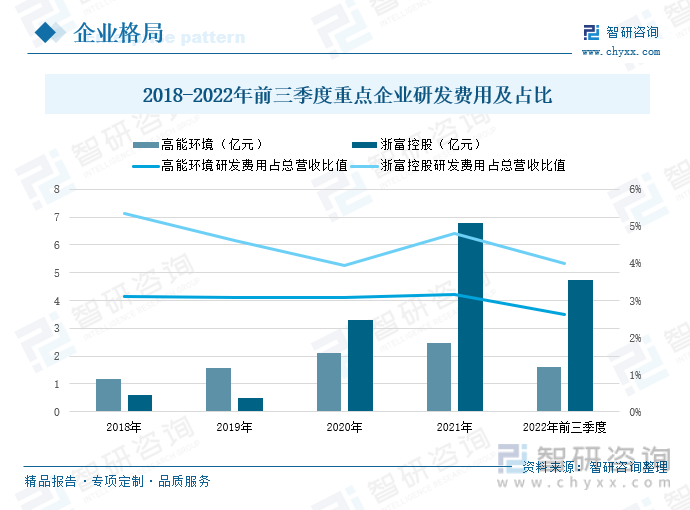

2018е№ҙд»ҘжқҘпјҢй«ҳиғҪзҺҜеўғе’ҢжөҷеҜҢжҺ§иӮЎеҜ№дәҺз§‘з ”жҠ•е…ҘйғҪиҫғдёәйҮҚи§ҶпјҢжҢҒз»ӯеўһеҠ еҜ№дәҺжҠҖжңҜе’ҢйЎ№зӣ®зҡ„з ”еҸ‘жҠ•е…ҘпјҢй«ҳиғҪзҺҜеўғеңЁжӯӨжңҹй—ҙзҡ„иҙ№з”ЁжҠ•е…ҘиҫғдёәзЁіе®ҡпјҢдҝқжҢҒеўһй•ҝзҡ„жҖҒеҠҝпјҢжөҷеҜҢжҺ§иӮЎ2020е№ҙеңЁеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁйўҶеҹҹеёғеұҖиҝҮеҗҺпјҢз ”еҸ‘иҙ№з”ЁжҝҖеўһпјҢ2020е№ҙиҝҮеҗҺпјҢз ”еҸ‘иҙ№з”ЁеӨ§е№…еәҰеўһй•ҝгҖӮ2022е№ҙеүҚдёүеӯЈеәҰй«ҳиғҪзҺҜеўғзҡ„з ”еҸ‘иҙ№з”Ёдёә1.62дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ24.47%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„2.62%пјӣжөҷеҜҢжҺ§иӮЎзҡ„з ”еҸ‘иҙ№з”Ёдёә4.73%пјҢеҗҢжҜ”еҫ®ж¶ЁдәҶ0.3%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„4%гҖӮдёӨ家дјҒдёҡеҜ№дәҺеӣәеәҹеҚұеәҹеӨ„зҪ®иЎҢдёҡзҡ„жҠҖжңҜз ”еҸ‘йғҪиҫғдёәйҮҚи§ҶпјҢз ”еҸ‘иҙ№з”ЁйҖҗе№ҙйҖ’еўһпјҢдҪҶжҖ»дҪ“дёҠеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚе°ҸпјҢеӯҳеңЁиҫғеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮ

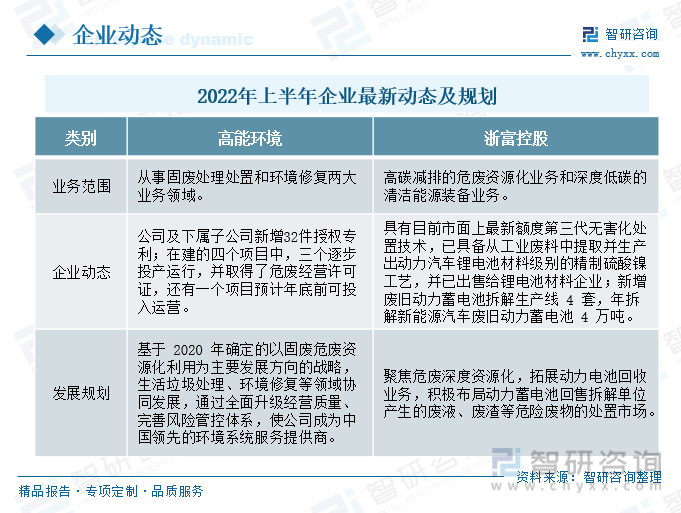

2022е№ҙдёҠеҚҠе№ҙпјҢй«ҳиғҪзҺҜеўғеңЁз§‘з ”дё“еҲ©дёҠеҸ–еҫ—дәҶжҳҫи‘—зҡ„жҲҗжһңпјҢе…¬еҸёеҸҠдёӢеұһеӯҗе…¬еҸёж–°еўһ32件жҺҲжқғдё“еҲ©пјҢ并жҢҒз»ӯеҠ еӨ§е·ҘзЁӢе»әи®ҫпјҢеңЁе»әзҡ„еӣӣдёӘйЎ№зӣ®дёӯпјҢдёүдёӘйҖҗжӯҘејҖе§ӢжҠ•дә§иҝҗиҗҘпјҢ并иҺ·еҫ—дәҶеҚұеәҹз»ҸиҗҘи®ёеҸҜиҜҒпјҢеҸҰеӨ–дёҖдёӘйЎ№зӣ®йў„и®Ўе№ҙеә•еүҚеҸҜжҠ•е…ҘиҝҗиҗҘгҖӮеңЁжӯӨжңҹй—ҙпјҢжөҷеҜҢжҺ§иӮЎеҲҷзқҖйҮҚжӢ“еұ•еҠЁеҠӣз”өжұ еӣһе”®дёҡеҠЎпјҢж–°еўһеәҹж—§еҠЁеҠӣи“„з”өжұ жӢҶи§Јз”ҹдә§зәҝ4еҘ—пјҢе№ҙжӢҶи§Јж–°иғҪжәҗжұҪиҪҰеәҹж—§еҠЁеҠӣи“„з”өжұ 4дёҮеҗЁпјҢз§ҜжһҒеёғеұҖеҠЁеҠӣи“„з”өжұ еӣһе”®жӢҶи§ЈеҚ•дҪҚдә§з”ҹзҡ„еәҹж¶ІгҖҒеәҹжёЈзӯүеҚұйҷ©еәҹзү©зҡ„еӨ„зҪ®еёӮеңәгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡеҸ‘еұ•й«ҳжҷҜж°”пјҢиө„жәҗеҢ–еҲ©з”ЁеүҚжҷҜе№ҝйҳ”

1гҖҒиҠӮиғҪзҺҜдҝқгҖҒеҫӘзҺҜз»ҸжөҺзҡ„жҢҮеј•дёӢпјҢеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁжҲҗдёәеҸ‘еұ•дё»ж—ӢеҫӢ

зҺҜдҝқдә§дёҡдҪңдёәз”ҹжҖҒж–ҮжҳҺе»әи®ҫзҡ„ж”Ҝжҹұдә§дёҡпјҢжҳҜжү“иөўжұЎжҹ“йҳІжІ»ж”»еқҡжҲҳзҡ„дёӯеқҡеҠӣйҮҸпјҢвҖңеҚҒеӣӣдә”вҖқд»ҘжқҘпјҢиҠӮиғҪзҺҜдҝқгҖҒеҫӘзҺҜз»ҸжөҺзҡ„зҗҶеҝөжҢҒз»ӯжҷ®еҸҠпјҢеӣҪ家еҜ№дәҺзҺҜдҝқйўҶеҹҹзҡ„ж”ҜеҮәйҖҗе№ҙеўһй•ҝпјҢзҺҜдҝқдә§дёҡжҲҗдёәеӣҪж°‘з»ҸжөҺж–°зҡ„еўһй•ҝеҠӣйҮҸгҖӮеҠ дёҠеӣҪеҶ…вҖңзўіиҫҫеі°вҖқвҖңзўідёӯе’ҢвҖқзӣёе…іе·ҘдҪңжҢҒз»ӯжҺЁиҝӣпјҢеӣҪ家еҜ№дәҺиҠӮиғҪеҮҸжҺ’гҖҒиө„жәҗеҫӘзҺҜеҲ©з”Ёй«ҳеәҰйҮҚи§ҶпјҢзӣёз»§еҮәеҸ°дәҶгҖҠиҙўж”ҝж”ҜжҢҒеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢгҖҠе·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢгҖҠе…ідәҺеҠ еҝ«жҺЁеҠЁе·Ҙдёҡиө„жәҗз»јеҗҲеҲ©з”Ёзҡ„е®һж–Ҫж–№жЎҲгҖӢзӯүжңүе…іж”ҝзӯ–пјҢйҮҚзӮ№йј“еҠұе’Ңжү¶жҢҒиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеңЁжҲ‘еӣҪз»ҸжөҺзЁіе®ҡеҸ‘еұ•зҡ„еҗҢж—¶пјҢеӣәеәҹеҚұеәҹдә§е“Ғзҡ„ж•°йҮҸд№ҹеңЁжҢҒз»ӯеўһеҠ пјҢеӣ иҖҢеӣәеәҹеҚұеәҹж— е®іеҢ–гҖҒеҮҸйҮҸеҢ–гҖҒиө„жәҗеҢ–еҲ©з”Ёзҡ„еҸ‘еұ•жҳҜеӣәеәҹеҚұеәҹеӨ„зҪ®иЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘гҖӮ

2гҖҒеӨҡзӮ№еёғеұҖжҢҒз»ӯж·ұеҢ–пјҢжү“йҖ дјҒдёҡе…Ёдә§дёҡй“ҫз”ҹжҖҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӣәеәҹеҚұеәҹеӨ„зҪ®е’Ңиө„жәҗеҢ–еҲ©з”Ёзҡ„жҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҢ…иҝҮеӣәеәҹеҚұеәҹзҡ„ж— е®іеҢ–еӨ„зҪ®гҖҒеҮҸйҮҸеҢ–еӨ„зҪ®гҖҒиө„жәҗеҢ–еҲ©з”ЁеӨ„зҪ®зӯүеңЁеҶ…зҡ„дёҖзі»еҲ—жҠҖжңҜеқҮеҸ–еҫ—жҳҺжҳҫиҝӣжӯҘгҖӮйҡҸзқҖжҠҖжңҜж°ҙе№іе’Ңеә”з”ЁиҢғеӣҙйҖҗжёҗжҸҗй«ҳпјҢеҗ„дјҒдёҡеңЁдёҡеҠЎеёғеұҖдёҠд№ҹйҖҗжӯҘејҖе§Ӣж”№е–„пјҢдёҡеҠЎйўҶеҹҹжҢҒз»ӯжү©еј пјҢиө„жәҗзҡ„еҫӘзҺҜеҲ©з”Ёж•ҲзҺҮеҫ—еҲ°жһҒеӨ§ең°жҸҗй«ҳгҖӮжөҷеҜҢжҺ§иӮЎдҪңдёәеӣҪеҶ…зЁҖзјәзҡ„еүҚеҗҺз«ҜдёҖдҪ“еҢ–зҡ„е…Ёдә§дёҡй“ҫеёғеұҖзҡ„еҚұеәҹж·ұеәҰиө„жәҗеҢ–е…¬еҸёпјҢеңЁиЎҢдёҡзҡ„еҸ‘еұ•иҝҮзЁӢдёӯпјҢжңүзқҖдёҖе®ҡзҡ„еј•йўҶе’ҢзӨәиҢғдҪңз”ЁгҖӮзӣ®еүҚеӣҪеҶ…е°ҸеһӢдјҒдёҡеӨҡж•°еёғеұҖеҚ•дёҖпјҢдјҒдёҡз»ҸиҗҘйЈҺйҷ©иҫғеӨ§пјҢдҫқжүҳдәҺеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒе’Ңе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮпјҢжңӘжқҘдёӯе°ҸеһӢдјҒдёҡдёҡеҠЎеёғеұҖе…Ёдә§дёҡй“ҫеҸ‘еұ•пјҢе°Ҷжңүж•ҲйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢ规йҒҝз»ҸиҗҘйЈҺйҷ©пјҢиҝӣдёҖжӯҘжҸҗеҚҮдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡеҸ‘еұ•й«ҳжҷҜж°”пјҢиө„жәҗеҢ–еҲ©з”ЁеүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)