ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–жү¶жҢҒдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢдёҠжёёеёӮеңәйңҖжұӮжӢүеҠЁиЎҢдёҡеҸ‘еұ•иҝӣзЁӢ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеңЁеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢиҝҺжқҘй«ҳйҖҹеҸ‘еұ•ж—¶жңҹгҖӮеҸ—дә§дёҡй“ҫдј еҜјжңәеҲ¶зҡ„еҪұе“ҚпјҢж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„жңүе…іеҺҹжқҗж–ҷд№ҹиҝҺжқҘеҸ‘еұ•ж–°йҳ¶ж®өпјҢеҠЁеҠӣз”өжұ йҡ”иҶңдҪңдёәеҠЁеҠӣз”өжұ йҮҚиҰҒзҡ„дёҖйҳ¶жқҗж–ҷпјҢеңЁеӣҪ家зҡ„ж”ҝзӯ–еј•йўҶдёӢпјҢеҸ‘еұ•жҸҗйҖҹгҖӮйҡҸзқҖеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйҡ”иҶңз”ҹдә§жҠҖжңҜд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢж¶ӮиҰҶжҠҖжңҜдҪңдёәеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзҡ„жңӘжқҘйҮҚзӮ№еҸ‘еұ•ж–№еҗ‘пјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮз”ҹдә§жҠҖжңҜж°ҙе№іпјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзӣёз»§еҮәеҸ°дәҶеҗ„йЎ№ж”ҝзӯ–пјҢжү¶жҢҒе’ҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж— жңәж¶ӮиҰҶеҚ жҚ®еёӮеңәдё»иҰҒд»ҪйўқпјҢж ёеҝғи®ҫеӨҮеӣҪдә§еҢ–иҝӣзЁӢеҠ еҝ«

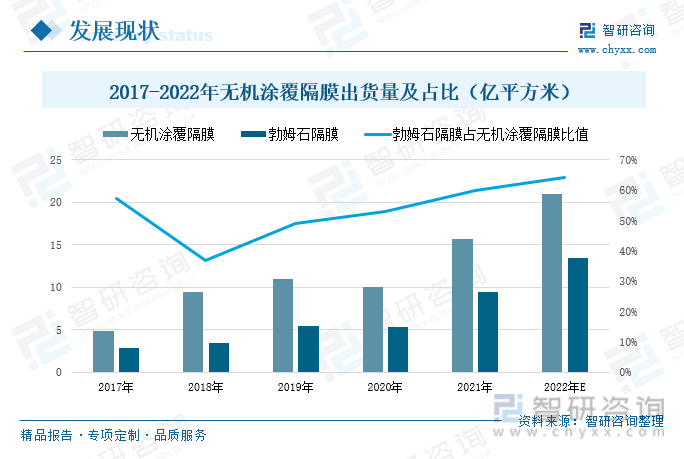

зӣ®еүҚйҡ”иҶңеёӮеңәдёӯпјҢж— жңәж¶ӮиҰҶйҡ”иҶңзҡ„з”ҹдә§е·ҘиүәжӣҙдёәжҲҗзҶҹпјҢдё”з”ҹдә§зҡ„дә§е“ҒеҸҜжӢүдјёејәеәҰе’Ңзғӯ收缩зҺҮжӣҙеҘҪпјҢжҲҗжң¬иҫғдҪҺпјҢеӣ иҖҢж— жңәж¶ӮиҰҶйҡ”иҶңеҚ жҚ®ж¶ӮиҰҶйҡ”иҶңеёӮеңәзҡ„з»қеӨ§йғЁеҲҶеёӮеңәд»ҪйўқгҖӮ2019е№ҙд»ҘжқҘпјҢжҲ‘еӣҪж— жңәж¶ӮиҰҶйҡ”иҶңдә§е“ҒеҚ жҖ»ж¶ӮиҰҶйҡ”иҶңдә§е“Ғзҡ„жҜ”йҮҚеңЁдёҚж–ӯеўһеҠ пјҢ2021е№ҙжҲ‘еӣҪж— жңәж¶ӮиҰҶеңЁж¶ӮиҰҶйҡ”иҶңдёӯзҡ„еҚ жҜ”и¶…иҝҮ95%гҖӮдёәиҝӣдёҖжӯҘжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҠўеҚ еёӮеңәд»ҪйўқпјҢеҗ„йҡ”иҶңз”ҹдә§еҺӮе•ҶеҠ еҝ«з”ҹдә§и®ҫеӨҮзҡ„еӣҪдә§жӣҝд»ЈиҝӣзЁӢпјҢеҠ еӨ§еҜ№еҠЁеҠӣз”өжұ йҡ”иҶңи®ҫеӨҮзҡ„з ”еҸ‘еҠӣеәҰпјҢз§ҜжһҒеёғеұҖдә§е“Ғз”ҹдә§зәҝгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡжҠўжҠ“еёӮеңәеҸ‘еұ•жңәйҒҮпјҢжҢҒз»ӯжҺЁиҝӣдә§зәҝжҠ•е»әйҖҹеәҰ

еңЁеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡжҢҒз»ӯй«ҳжҷҜж°”дёӢпјҢиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҗ„йҡ”иҶңеҺӮе•ҶжҢҒз»ӯжҺЁиҝӣдә§зәҝзҡ„жҠ•е»әйҖҹеәҰпјҢеҠ еҝ«дә§иғҪжү©е»әе’Ңдә§е“ҒеёғеұҖпјҢиҝӣдёҖжӯҘжҠўжҠ“еёӮеңәеҸ‘еұ•жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢжҒ©жҚ·иӮЎд»Ҫз§ҜжһҒеёғеұҖеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡпјҢзӣёз»§еңЁж— й”ЎгҖҒеёёе·һгҖҒиӢҸе·һзӯүең°иҝӣиЎҢдә§иғҪжү©е»әпјӣеҹәдәҺ欧жҙІж–°иғҪжәҗжұҪиҪҰзҡ„еҸ‘еұ•жңәйҒҮпјҢз»“еҗҲжҳҹжәҗжқҗиҙЁзҡ„еҸ‘еұ•жҲҳз•ҘпјҢеңЁе……еҲҶеёғеұҖеӣҪеҶ…еёӮеңәзҡ„еҗҢж—¶пјҢжҳҹжәҗжқҗиҙЁз§ҜжһҒејҖжӢ“欧жҙІеёӮеңәгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз”ҹдә§ж°ҙе№іжҢҒз»ӯе®Ңе–„пјҢеӢғе§Ҷзҹійҡ”иҶңжңүжңӣжҲҗдёәеёӮеңәдё»жөҒ

йҡҸзқҖеӣҪеҶ…еӨ–ж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҠЁеҠӣз”өжұ еёӮеңәйңҖжұӮжү©еј иҝ…йҖҹпјҢдёәиҝӣдёҖжӯҘе®Ңе–„дјҒдёҡй”Ӯз”өйҡ”иҶңзҡ„з”ҹдә§е»әи®ҫпјҢж»Ўи¶іе®ўжҲ·еӨҡж ·еҢ–зҡ„дә§е“ҒдҪҝз”ЁйңҖжұӮпјҢиҝ‘е№ҙжқҘеӣҪ家е’Ңеҗ„зә§ж”ҝеәңд№ҹзӣёз»§еҮәеҸ°еҗ„йЎ№ж”ҝзӯ–пјҢжү¶жҢҒе’Ңйј“еҠұеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзЁіе®ҡжңүеәҸеҸ‘еұ•гҖӮеңЁж— жңәж¶ӮиҰҶе·ҘиүәйҖҗжёҗжҲҗзҶҹзҡ„и¶ӢеҠҝдёӢпјҢеӢғе§ҶзҹіеңЁж— жңәж¶ӮиҰҶйҡ”иҶңдёӯзҡ„еҚ жҜ”жңүжңӣзЁіжӯҘжҸҗеҚҮпјҢйў„и®ЎеҲ°2025е№ҙеӢғе§Ҷзҹіж¶ӮиҰҶйҡ”иҶңеҚ ж— жңәйҡ”иҶңжҜ”йҮҚжңүжңӣи¶…75%пјҢжҲҗдёәж— жңәж¶ӮиҰҶдёӯзҡ„дё»жөҒдә§е“ҒгҖӮ

е…ій”®иҜҚпјҡй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒеёӮеңәж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–жү¶жҢҒдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢдёҠжёёеёӮеңәйңҖжұӮжӢүеҠЁиЎҢдёҡеҸ‘еұ•иҝӣзЁӢ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеңЁеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢиҝҺжқҘй«ҳйҖҹеҸ‘еұ•ж—¶жңҹгҖӮеҸ—дә§дёҡй“ҫдј еҜјжңәеҲ¶зҡ„еҪұе“ҚпјҢж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„жңүе…іеҺҹжқҗж–ҷд№ҹиҝҺжқҘеҸ‘еұ•ж–°йҳ¶ж®өпјҢеҠЁеҠӣз”өжұ йҡ”иҶңдҪңдёәеҠЁеҠӣз”өжұ йҮҚиҰҒзҡ„дёҖйҳ¶жқҗж–ҷпјҢеңЁеӣҪ家зҡ„ж”ҝзӯ–еј•йўҶдёӢпјҢеҸ‘еұ•жҸҗйҖҹгҖӮйҡҸзқҖеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйҡ”иҶңз”ҹдә§жҠҖжңҜд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢж¶ӮиҰҶжҠҖжңҜдҪңдёәеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзҡ„жңӘжқҘйҮҚзӮ№еҸ‘еұ•ж–№еҗ‘пјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮз”ҹдә§жҠҖжңҜж°ҙе№іпјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзӣёз»§еҮәеҸ°дәҶеҗ„йЎ№ж”ҝзӯ–пјҢжү¶жҢҒе’ҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

2022е№ҙ11жңҲпјҢе·ҘдҝЎйғЁе’ҢеёӮеңәзӣ‘з®ЎжҖ»еұҖе…ұеҗҢеҸ‘еёғдәҶгҖҠе…ідәҺеҒҡеҘҪй”ӮзҰ»еӯҗз”өжұ дә§дёҡй“ҫдҫӣеә”й“ҫеҚҸеҗҢзЁіе®ҡеҸ‘еұ•е·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеҗ„йғЁй—ЁиҰҒеҸҠж—¶дәҶи§Јжң¬ең°й”Ӯз”өеҲ¶йҖ еҸҠдёҖйҳ¶жқҗж–ҷгҖҒдәҢйҳ¶жқҗж–ҷдә§дёҡзҡ„еҸ‘еұ•жғ…еҶөпјҢе®һдәӢжұӮжҳҜзҡ„еҲ¶е®ҡжң¬ең°еҢәй”Ӯз”өдә§дёҡзҡ„еҸ‘еұ•ж”ҝзӯ–пјҢе»әз«ӢеҲӣж–°еј•йўҶгҖҒжҠҖжңҜдјҳе…ҲгҖҒе…¬е№із«һдәүгҖҒжңүеәҸжү©еј зҡ„еҸ‘еұ•ж јеұҖгҖӮ2022е№ҙ9жңҲе·ҘдҝЎйғЁзӯүдә”йғЁй—ЁиҒ”еҗҲеҚ°еҸ‘дәҶгҖҠе…ідәҺеҠ еҝ«еҶ…жІіиҲ№иҲ¶з»ҝиүІжҷәиғҪеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢгҖҠж„Ҹи§ҒгҖӢжҸҗеҮәжү“йҖ еҶ…жІіз»ҝиүІжҷәиғҪиҲ№иҲ¶дә§дёҡйӣҶзҫӨпјҢжҺЁеҠЁиҲ№з”ЁеҠЁеҠӣз”өжұ гҖҒз”өжңәзӯүдёҠдёӢжёёй…ҚеҘ—дә§дёҡйӣҶиҒҡеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеҗ„зңҒеёӮд№ҹеҮәеҸ°дәҶжңүе…іж”ҝзӯ–пјҢеҠ©жҺЁеҠЁеҠӣз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡзҡ„еҸ‘еұ•иҝӣзЁӢгҖӮ2022е№ҙ11жңҲиҙөе·һзңҒеҮәеҸ°дәҶгҖҠиҙөе·һзңҒзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәжҺЁеҠЁж—ўжңүз»ҝиүІдҪҺзўіеҚҮзә§ж”№йҖ пјҢз§ҜжһҒжҺЁе№ҝдҪҝз”ЁеҠЁеҠӣз”өжұ жўҜзә§еҲ©з”ЁгҖҒе…ҲиҝӣйҖҡйЈҺгҖҒдҪҷзғӯеҲ©з”ЁзӯүжҠҖжңҜпјӣжҺЁеҠЁж–°иғҪжәҗжұҪиҪҰеәҹејғеҠЁеҠӣз”өжұ гҖҒеәҹй’ўгҖҒз”өеӯҗеәҹејғзү©зӯүеҶҚз”ҹиө„жәҗеӣһ收еҲ©з”ЁгҖӮ2022е№ҙ4жңҲдә‘еҚ—зңҒеҸ‘еёғдәҶгҖҠдә‘еҚ—зңҒж–°иғҪжәҗз”өжұ дә§дёҡеҸ‘еұ•дёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2022-2024е№ҙпјүгҖӢпјҢгҖҠи®ЎеҲ’гҖӢжҸҗеҮәеҲ°2024е№ҙж–°иғҪжәҗз”өжұ е…Ёз”ҹе‘Ҫе‘Ёжңҹдә§дёҡй“ҫеҹәжң¬е»әжҲҗпјҢж№ҝжі•йҡ”иҶңжқҗж–ҷзӯүеӣҪеҶ…еёӮеңәеҚ жңүзҺҮзЁіжӯҘжҸҗй«ҳпјӣз»“еҗҲз”өжұ дә§дёҡй“ҫй…ҚеҘ—йңҖжұӮпјҢж”ҜжҢҒзҺүжәӘеёӮгҖҒжӣІйқ–еёӮгҖҒжҳҶжҳҺеёӮеј•иҝӣеёғеұҖж–°иғҪжәҗз”өжұ йҡ”иҶңжқҗж–ҷйЎ№зӣ®гҖӮ

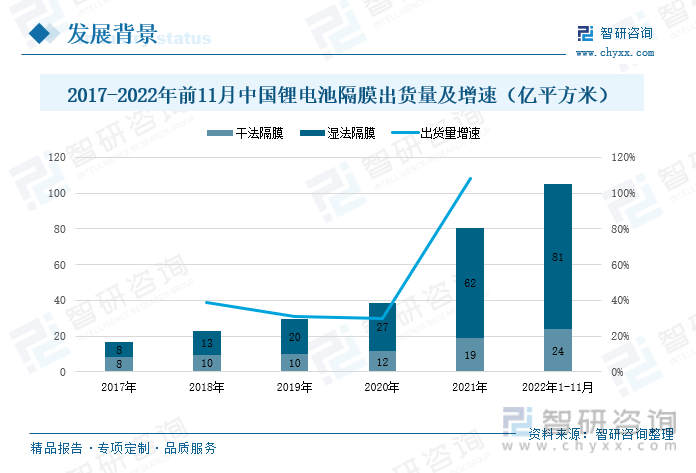

йҡҸзқҖеҠЁеҠӣз”өжұ зҡ„йңҖжұӮйҮҸжҢҒз»ӯеўһй•ҝпјҢеёӮеңәеҜ№дәҺеҠЁеҠӣз”өжұ йҡ”иҶңзҡ„йңҖжұӮд№ҹеңЁжҢҒз»ӯж”ҖеҚҮпјҢдёәиҝӣдёҖжӯҘжҠўеҚ еёӮеңәд»ҪйўқпјҢеҗ„еҠЁеҠӣз”өжұ йҡ”иҶңеҺӮе•ҶеҠ еҝ«йҡ”иҶңдә§е“Ғзҡ„з”ҹдә§иҝӣеәҰпјҢ2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ йҡ”иҶңзҡ„еҮәиҙ§йҮҸдҝқжҢҒеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙеўһй•ҝжҸҗйҖҹпјҢеҮәиҙ§йҮҸзҲҶеҸ‘ејҸеўһй•ҝгҖӮ2021е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ йҡ”иҶңеҮәиҙ§йҮҸе…ұи®Ў81дәҝе№іж–№зұіпјҢиҫғ2020е№ҙеўһй•ҝдәҶ108%пјҢе…¶дёӯе№Іжі•йҡ”иҶңеҮәиҙ§йҮҸдёә19дәҝе№іж–№зұіпјҢж№ҝжі•йҡ”иҶңеҮәиҙ§йҮҸдёә62дәҝе№іж–№зұігҖӮеӣ ж№ҝжі•йҡ”иҶңдә§е“ҒеҺҡеәҰзӣёжҜ”е№Іжі•йҡ”иҶңжӣҙи–„пјҢеҸҜд»ҘжҸҗй«ҳй”Ӯз”өжұ зҡ„иғҪйҮҸеҜҶеәҰпјҢеӣ иҖҢйҡҸзқҖеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзҡ„еҸ‘еұ•пјҢеёӮеңәеҜ№дәҺж№ҝжі•йҡ”иҶңдә§е“Ғзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ пјҢзӣ®еүҚжҲ‘еӣҪйҡ”иҶңеёӮеңәеҮәиҙ§д»Ҙж№ҝжі•йҡ”иҶңдёәдё»гҖӮ2022е№ҙ延з»ӯйҡ”иҶңеёӮеңәй«ҳйңҖжұӮзҡ„еҸ‘еұ•еўһйҖҹпјҢеҮәиҙ§йҮҸеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢ2022е№ҙеүҚ11дёӘжңҲжҲ‘еӣҪеҠЁеҠӣз”өжұ йҡ”иҶңзҡ„еҮәиҙ§йҮҸдёә105дәҝе№іж–№зұіпјҢе…¶дёӯе№Іжі•йҡ”иҶңеҮәиҙ§йҮҸдёә24дәҝе№іж–№зұіпјҢж№ҝжі•йҡ”иҶңеҮәиҙ§йҮҸдёә81дәҝе№іж–№зұіпјҢж№ҝжі•йҡ”иҶңеҮәиҙ§йҮҸеҚ жҖ»еҮәиҙ§йҮҸзҡ„77%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж— жңәж¶ӮиҰҶеҚ жҚ®еёӮеңәдё»иҰҒд»ҪйўқпјҢж ёеҝғи®ҫеӨҮеӣҪдә§еҢ–иҝӣзЁӢеҠ еҝ«

зҺ°йҳ¶ж®өжҲ‘еӣҪйҡ”иҶңеёӮеңәд»Ҙж№ҝжі•йҡ”иҶңдёәдё»пјҢе°Ҫз®Ўж№ҝжі•йҡ”иҶңеңЁжҖ§иғҪдёҠйўҶе…ҲдәҺе№Іжі•йҡ”иҶңпјҢдҪҶжҳҜеңЁе®һйҷ…зҡ„еә”з”Ёдёӯд»ҚдјҡеҮәзҺ°дёҖдәӣзјәйҷ·пјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮж№ҝжі•йҡ”иҶңдә§е“Ғзҡ„дҪҝз”ЁжҖ§иғҪпјҢеҗ„еҺӮе•ҶжҢҒз»ӯеҠ еӨ§еҜ№йҡ”иҶңдә§е“Ғз”ҹдә§е·Ҙиүәзҡ„з ”з©¶пјҢйҖҗжӯҘеҪўжҲҗдәҶеңЁеҺҹжңүйҡ”иҶңзҡ„еҹәзЎҖдёҠж¶ӮиҰҶзү№е®ҡжқҗж–ҷзҡ„ж¶ӮиҰҶе·ҘиүәгҖӮж¶ӮиҰҶжң¬иҙЁдёҠжҳҜдёҖз§Қж”№жҖ§жүӢж®өпјҢйҖҡиҝҮж¶ӮиҰҶзү№е®ҡжқҗж–ҷпјҢж”№еҸҳеҹәиҶңзҡ„жҖ§иғҪпјҢд»ҘжӯӨж»Ўи¶іжӣҙеҠ еӨҡе…ғеҢ–зҡ„йңҖжұӮпјҢдҪҝз”Ёж¶ӮиҰҶе·ҘиүәеҸҜд»Ҙжңүж•Ҳзҡ„еўһејәйҡ”иҶңзҡ„зғӯзЁіе®ҡжҖ§е’Ңжңәжў°жҖ§иғҪгҖӮ

ж¶ӮиҰҶжқҗж–ҷеҸҜд»ҘеҲҶдёәж¶ӮиҰҶйў—зІ’е’Ңж¶ӮиҰҶжә¶еүӮдёӨз§ҚпјҢе…¶дёӯж¶ӮиҰҶйў—зІ’еҢ…жӢ¬жңүжңәе’Ңж— жңәдёӨеӨ§зұ»пјҢж— жңәжқҗж–ҷдё»иҰҒжңүеӢғе§ҶзҹігҖҒж°§еҢ–й“қзӯүпјҢжңүжңәжқҗж–ҷеҢ…еҗ«PVDFгҖҒиҠізә¶зӯүпјӣж¶ӮиҰҶжә¶еүӮеҲҷеҸҜд»ҘеҲҶдёәж°ҙжҖ§е’ҢжІ№жҖ§дёӨз§ҚпјҢжІ№жҖ§ж¶ӮиҰҶеқҮеҢҖжҖ§е’ҢзІҳжҖ§дјҳдәҺж°ҙжҖ§ж¶ӮиҰҶпјҢжҲҗжң¬жҜ”иҫғй«ҳпјҢжө·еӨ–з”өжұ еҺӮжӣҙдёәйқ’зқҗгҖӮзӣ®еүҚйҡ”иҶңеёӮеңәдёӯпјҢж— жңәж¶ӮиҰҶйҡ”иҶңзҡ„з”ҹдә§е·ҘиүәжӣҙдёәжҲҗзҶҹпјҢдё”з”ҹдә§зҡ„дә§е“ҒеҸҜжӢүдјёејәеәҰе’Ңзғӯ收缩зҺҮжӣҙеҘҪпјҢжҲҗжң¬иҫғдҪҺпјҢеӣ иҖҢж— жңәж¶ӮиҰҶйҡ”иҶңеҚ жҚ®ж¶ӮиҰҶйҡ”иҶңеёӮеңәзҡ„з»қеӨ§йғЁеҲҶеёӮеңәд»ҪйўқгҖӮ2019е№ҙд»ҘжқҘпјҢжҲ‘еӣҪж— жңәж¶ӮиҰҶйҡ”иҶңдә§е“ҒеҚ жҖ»ж¶ӮиҰҶйҡ”иҶңдә§е“Ғзҡ„жҜ”йҮҚеңЁдёҚж–ӯеўһеҠ пјҢ2021е№ҙжҲ‘еӣҪж— жңәж¶ӮиҰҶеңЁж¶ӮиҰҶйҡ”иҶңдёӯзҡ„еҚ жҜ”и¶…иҝҮ95%гҖӮ

жҚ®GGIIз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж— жңәж¶ӮиҰҶйҡ”иҶңеҮәиҙ§йҮҸй«ҳйҖҹеўһй•ҝпјҢ2021е№ҙжҲ‘еӣҪж— жңәж¶ӮиҰҶйҡ”иҶңеҮәиҙ§йҮҸиҫҫ15.7дәҝе№іж–№зұіпјҢиҫғ2020е№ҙеўһй•ҝдәҶ57%пјҢе…¶дёӯеӢғе§Ҷзҹійҡ”иҶңеҚ жҜ”й«ҳиҫҫ60%пјҢеҮәиҙ§йҮҸе…ұи®Ў9.42дәҝе№іж–№зұігҖӮеңЁж— жңәж¶ӮиҰҶжқҗж–ҷдёӯпјҢзӣёжҜ”дәҺж°§еҢ–й“қпјҢеӢғе§Ҷзҹіе…·жңүеҠ е·ҘйҡҫеәҰдҪҺгҖҒз”ҹдә§жҲҗжң¬дҪҺгҖҒжқҗж–ҷжҖ§иғҪдјҳзӯүзү№зӮ№пјҢеңЁеӨҡйЎ№еӣ зҙ зҡ„еҸ еҠ дёӢпјҢеӣҪеҶ…йҡ”иҶңеҺӮе•ҶеҠ еӨ§еҜ№еӢғе§Ҷзҹіж— жңәж¶ӮиҰҶйҡ”иҶңдә§е“Ғзҡ„з”ҹдә§еҠӣеәҰпјҢз”ҹдә§е·Ҙиүәд№ҹж—Ҙи¶ӢжҲҗзҶҹпјҢеӢғе§ҶзҹіеңЁж— жңәж¶ӮиҰҶйҡ”иҶңдёӯзҡ„еҚ жҜ”д№ҹе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢйў„и®ЎеҲ°2022е№ҙеӢғе§Ҷзҹіж¶ӮиҰҶйҡ”иҶңеҚ ж— жңәж¶ӮиҰҶйҡ”иҶңзҡ„жҜ”еҖјжңүжңӣиҫҫеҲ°65%е·ҰеҸігҖӮйҡҸзқҖиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеӢғе§Ҷзҹіж¶ӮиҰҶйҡ”иҶңдә§е“Ғе°ҶйҖҗжӯҘжҲҗдёәж— жңәж¶ӮиҰҶйҡ”иҶңдёӯзҡ„дё»жөҒе·Ҙиүәдә§е“ҒгҖӮ

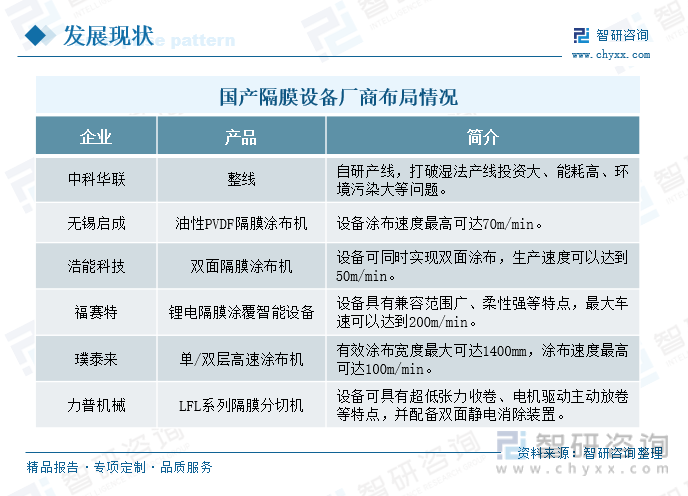

йҡҸзқҖеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢж¶ӮиҰҶе·ҘиүәеңЁйҡ”иҶңз”ҹдә§дёӯзҡ„йҮҚиҰҒжҖ§д№ҹйҖҗжёҗдҪ“зҺ°еҮәжқҘгҖӮйҡ”иҶңеӣ е…¶з”ҹдә§е·ҘиүәеӨҚжқӮпјҢеҜ№дәҺж ёеҝғз”ҹдә§и®ҫеӨҮзҡ„иҰҒжұӮиҫғй«ҳпјҢеӣ иҖҢжҲ‘еӣҪйҡ”иҶңз”ҹдә§зҡ„ж ёеҝғи®ҫеӨҮдҫқиө–дәҺжө·еӨ–иҝӣеҸЈпјҢд№ҹдҪҝеҫ—еӣҪеҶ…йҡ”иҶңдјҒдёҡйңҖиҰҒжүҝжӢ…иҫғеӨ§зҡ„з”ҹдә§жҲҗжң¬гҖӮдёәиҝӣдёҖжӯҘжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҠўеҚ еёӮеңәд»ҪйўқпјҢеҗ„йҡ”иҶңз”ҹдә§еҺӮе•ҶеҠ еҝ«з”ҹдә§и®ҫеӨҮзҡ„еӣҪдә§жӣҝд»ЈиҝӣзЁӢпјҢеҠ еӨ§еҜ№еҠЁеҠӣз”өжұ йҡ”иҶңи®ҫеӨҮзҡ„з ”еҸ‘еҠӣеәҰпјҢз§ҜжһҒеёғеұҖдә§е“Ғз”ҹдә§зәҝгҖӮзӣ®еүҚдёӯ科еҚҺиҒ”гҖҒж— й”ЎеҗҜжҲҗгҖҒжө©иғҪ科жҠҖзӯүдјҒдёҡзӣёз»§з ”еҸ‘еҮәдәҶйҡ”иҶңз”ҹдә§зҡ„и®ҫеӨҮпјҢжҢҒз»ӯеҠ еҝ«и®ҫеӨҮзҡ„еӣҪдә§еҢ–иҝӣзЁӢпјҢ科еҚҺиҒ”иҮӘдё»з ”еҸ‘зҡ„ж№ҝжі•еҠЁеҠӣз”өжұ йҡ”иҶңз”ҹдә§зәҝз ҙи§ЈдәҶеҸҢеҗ‘жӢүдјёж№ҝжі•еҠЁеҠӣз”өжұ йҡ”иҶңз”ҹдә§зәҝжҠ•иө„еӨ§гҖҒиғҪиҖ—й«ҳгҖҒе»әи®ҫе‘Ёжңҹй•ҝзӯүйҡҫйўҳпјӣжө©иғҪ科жҠҖз ”еҸ‘зҡ„еҸҢйқўйҡ”иҶңж¶ӮеёғжңәпјҢеҸҜд»ҘеҗҢж—¶е®һзҺ°еҸҢйқўж¶ӮеёғпјҢз”ҹдә§йҖҹеәҰеҸҜиҫҫеҲ°50m/minгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡжҠўжҠ“еёӮеңәеҸ‘еұ•жңәйҒҮпјҢжҢҒз»ӯжҺЁиҝӣдә§зәҝжҠ•е»әйҖҹеәҰ

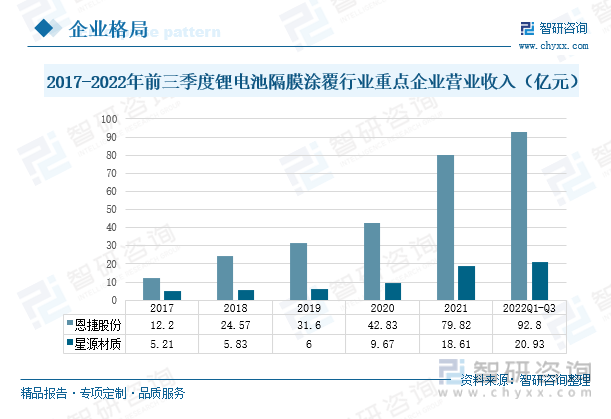

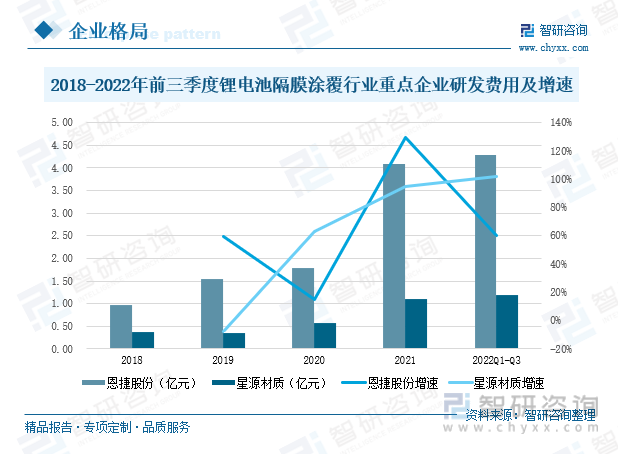

жҒ©жҚ·иӮЎд»ҪдҪңдёәе…ЁзҗғйўҶе…Ҳзҡ„й”Ӯз”өжұ йҡ”иҶңиЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡпјҢзӣ®еүҚеңЁж№ҝжі•й”Ӯз”өжұ йҡ”иҶңйўҶеҹҹеӨ„дәҺиЎҢдёҡйҫҷеӨҙең°дҪҚпјҢеңЁдә§иғҪ规模гҖҒдә§е“Ғе“ҒиҙЁгҖҒжҲҗжң¬ж•ҲзҺҮгҖҒжҠҖжңҜз ”еҸ‘зӯүж–№йқўйғҪе…·жңүе…Ёзҗғз«һдәүеҠӣпјҢе…¬еҸёдә§е“ҒиҰҶзӣ–еҠЁеҠӣй”Ӯз”өжұ гҖҒж¶Ҳиҙ№й”Ӯз”өжұ гҖҒеӮЁиғҪй”Ӯз”өжұ дёүеӨ§еә”з”ЁйўҶеҹҹгҖӮ2017е№ҙд»ҘжқҘпјҢжҒ©жҚ·иӮЎд»Ҫзҡ„иҗҘдёҡ收е…ҘдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙеҸ—еҠЁеҠӣз”өжұ йңҖжұӮжҝҖеўһзҡ„еҪұе“ҚпјҢжҒ©жҚ·иӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙд№ҹеҫ—еҲ°йЈһйҖҹжҸҗеҚҮпјҢиҫғ2020е№ҙеўһй•ҝдәҶ86.36%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰжҒ©жҚ·иӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙдёә92.8дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ73.81%гҖӮ

жҳҹжәҗжқҗиҙЁжҳҜеӣҪеҶ…иҫғж—©д»ҺдәӢй”ӮзҰ»еӯҗз”өжұ йҡ”иҶңз ”еҸ‘е’ҢеҲ¶йҖ зҡ„дјҒдёҡпјҢеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚпјҢз”ҹдә§зҡ„й”ӮзҰ»еӯҗз”өжұ йҡ”иҶңдё»иҰҒеҢ…жӢ¬е№Іжі•йҡ”иҶңгҖҒж№ҝжі•йҡ”иҶңд»ҘеҸҠеңЁе№Іж№ҝжі•йҡ”иҶңеҹәзЎҖдёҠиҝӣиЎҢж¶ӮиҰҶеҠ е·Ҙзҡ„ж¶ӮиҰҶйҡ”иҶңпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪз”өз«ҷгҖҒз”өеҠЁиҮӘиЎҢиҪҰзӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢеңЁж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„еёҰеҠЁдёӢпјҢжҳҹжәҗжқҗиҙЁзҡ„иҗҘдёҡ收е…Ҙе‘ҲзҺ°еҮәзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙиҗҘдёҡжқҗиҙЁзҡ„иҗҘдёҡ收е…Ҙиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝдәҶ92.45%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰжҳҹжәҗжқҗиҙЁдҝқжҢҒй«ҳйҖҹеҸ‘еұ•зҡ„жҖҒеҠҝпјҢиҗҘдёҡ收е…Ҙе…ұи®Ў20.93дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ59.19%гҖӮ

иҝ‘е№ҙжқҘпјҢжҒ©жҚ·иӮЎд»Ҫе’ҢжҳҹжәҗжқҗиҙЁжҢҒз»ӯеҠ еӨ§еҜ№дә§е“Ғзҡ„з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢиҮҙеҠӣдәҺж–°дә§е“Ғзҡ„ејҖеҸ‘гҖӮзӣ®еүҚжҒ©жҚ·иӮЎд»ҪеңЁз ”йЎ№зӣ®еҢ…жӢ¬жІ№жҖ§ж¶ӮеёғеҠЁеҠӣз”өжұ дә§е“ҒејҖеҸ‘гҖҒиҖҗй«ҳжё©ж°§еҢ–й“қ2еҫ®зұіж¶ӮеұӮж°ҙжҖ§ж¶ӮеёғиҶңејҖеҸ‘гҖҒиҠізә¶ж¶Ӯиғ¶иҶңејҖеҸ‘зӯүеӨҡдёӘж¶ӮиҰҶе·ҘиүәйЎ№зӣ®пјҢ2021е№ҙдҪңдёәеҠЁеҠӣз”өжұ йҡ”иҶңйҮҚзӮ№еҸ‘еұ•зҡ„йҳ¶ж®өпјҢжҒ©жҚ·иӮЎд»Ҫз ”еҸ‘иҙ№з”ЁжҠ•е…Ҙиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝдәҶ129.78%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰжҒ©жҚ·иӮЎд»Ҫзҡ„з ”еҸ‘жҠ•е…Ҙе…ұи®Ў4.29дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ60.52%гҖӮжҳҹжәҗжқҗиҙЁиҮҙеҠӣдәҺй”Ӯз”өйҡ”иҶңзҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢзӣ®еүҚеңЁз ”йЎ№зӣ®еҢ…жӢ¬жІ№жҖ§ж¶ӮиҰҶйҡ”иҶңејҖеҸ‘гҖҒеӢғе§Ҷзҹіж¶ӮиҰҶдә§е“ҒејҖеҸ‘гҖҒи¶…и–„ж¶ӮиҰҶиҶңгҖҒж¶ӮиҰҶйҡ”иҶңж”№жҖ§з ”究зӯүеӨҡдёӘйҮҚзӮ№йЎ№зӣ®пјҢ2021е№ҙжҳҹжәҗжқҗиҙЁжҠ“дҪҸеёӮеңәеҸ‘еұ•жңәйҒҮпјҢеҠ еӨ§з ”еҸ‘иҙ№з”Ёзҡ„жҠ•е…ҘпјҢиҫғ2020е№ҙеўһй•ҝдәҶ94.74%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰжҳҹжәҗжқҗиҙЁзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙе…ұи®Ў1.19дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝдәҶ101.64%гҖӮ

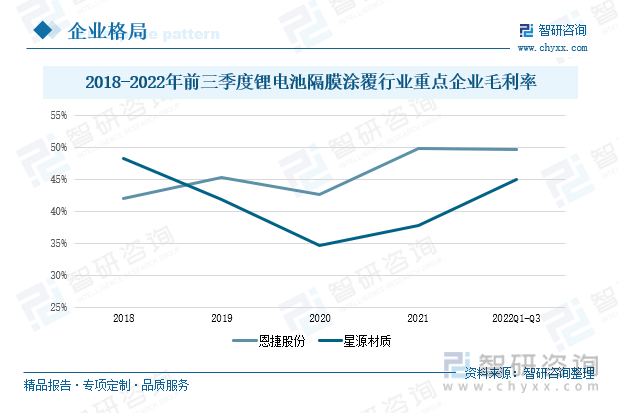

2018-2021е№ҙжңҹй—ҙпјҢжҒ©жҚ·иӮЎд»Ҫзҡ„жҜӣеҲ©зҺҮжҖ»дҪ“дёҠдҝқжҢҒеўһй•ҝзҡ„жҖҒеҠҝпјҢе…¶дёӯ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢжҜӣеҲ©зҺҮжңүжүҖдёӢж»‘пјҢе…¶дҪҷе№ҙд»ҪжҜӣеҲ©зҺҮеқҮе‘ҲзҺ°еҮәдёҠж¶Ёзҡ„жҖҒеҠҝгҖӮ2022е№ҙеүҚдёүеӯЈеәҰжҒ©жҚ·иӮЎд»Ҫзҡ„жҜӣеҲ©зҺҮдёә49.66%пјҢиҫғ2021е№ҙеҗҢжңҹеҫ®ж¶Ё1.38%гҖӮеңЁжӯӨжңҹй—ҙпјҢжҳҹжәҗжқҗиҙЁзҡ„жҜӣеҲ©зҺҮе‘ҲзҺ°еҮәе…ҲйҷҚеҗҺеҚҮзҡ„жҖҒеҠҝпјҢ2021е№ҙеңЁиЎҢдёҡй«ҳйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢжҜӣеҲ©зҺҮжңүжүҖеӣһеҚҮгҖӮ2022е№ҙеүҚдёүеӯЈеәҰжҳҹжәҗжқҗиҙЁзҡ„жҜӣеҲ©зҺҮдёә45.02%пјҢиҫғ2021е№ҙеҗҢжңҹдёҠж¶ЁдәҶ9.02%гҖӮ

еңЁеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡжҢҒз»ӯй«ҳжҷҜж°”дёӢпјҢиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҗ„йҡ”иҶңеҺӮе•ҶжҢҒз»ӯжҺЁиҝӣдә§зәҝзҡ„жҠ•е»әйҖҹеәҰпјҢеҠ еҝ«дә§иғҪжү©е»әе’Ңдә§е“ҒеёғеұҖпјҢиҝӣдёҖжӯҘжҠўжҠ“еёӮеңәеҸ‘еұ•жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢжҒ©жҚ·иӮЎд»Ҫз§ҜжһҒеёғеұҖеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡпјҢзӣёз»§еңЁж— й”ЎгҖҒеёёе·һгҖҒиӢҸе·һзӯүең°иҝӣиЎҢдә§иғҪжү©е»әпјҢзҺ°йҳ¶ж®өжұҹиӢҸж— й”ЎжүҖе»әдә§зәҝйў„и®Ў2022е№ҙеә•ејҖе§ӢжҠ•дә§пјҢе»әи®ҫ8жқЎеҲ¶иҶңзәҝе’Ң16жқЎж¶ӮеёғзәҝпјҢеҹәиҶңе’Ңж¶ӮиҰҶиҶңдә§иғҪеҲҶеҲ«иҫҫеҲ°5.2дәҝе№іж–№зұігҖҒ3дәҝе№іж–№зұіпјӣжӯӨеӨ–иӢҸе·һдәҢжңҹе·ҘзЁӢйў„и®Ў2022е№ҙеә•д№ҹе°ҶжҠ•дә§пјҢдә§иғҪиҫҫеҲ°2дәҝе№іж–№зұігҖӮеҹәдәҺ欧жҙІж–°иғҪжәҗжұҪиҪҰзҡ„еҸ‘еұ•жңәйҒҮпјҢз»“еҗҲжҳҹжәҗжқҗиҙЁзҡ„еҸ‘еұ•жҲҳз•ҘпјҢеңЁе……еҲҶеёғеұҖеӣҪеҶ…еёӮеңәзҡ„еҗҢж—¶пјҢжҳҹжәҗжқҗиҙЁз§ҜжһҒејҖжӢ“欧жҙІеёӮеңәпјҢ2020е№ҙжҳҹжәҗжқҗиҙЁеңЁж¬§жҙІз‘һе…ёе®һж–ҪвҖңз‘һе…ёж№ҝжі•йҡ”иҶңеҸҠж¶ӮиҰҶйЎ№зӣ®вҖқзҡ„е»әи®ҫпјҢйў„и®Ў2025е№ҙеә•иҝӣиЎҢжҠ•дә§пјҢйЎ№зӣ®жӢҹеҲҶдёүжңҹиҝӣиЎҢпјҢиҫҫдә§еҗҺж¶ӮиҰҶдә§иғҪзәҰдёә4.2дәҝе№іж–№зұігҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз”ҹдә§ж°ҙе№іжҢҒз»ӯе®Ңе–„пјҢеӢғе§Ҷзҹійҡ”иҶңжңүжңӣжҲҗдёәеёӮеңәдё»жөҒ

1гҖҒз”ҹдә§жҠҖжңҜж—Ҙи¶Ӣе®ҢеӨҮпјҢжҷәиғҪж•°еӯ—еҢ–дә§зәҝйҖҗжёҗиҗҪең°

йҡҸзқҖеӣҪеҶ…еӨ–ж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҠЁеҠӣз”өжұ еёӮеңәйңҖжұӮжү©еј иҝ…йҖҹпјҢдёәиҝӣдёҖжӯҘе®Ңе–„дјҒдёҡй”Ӯз”өйҡ”иҶңзҡ„з”ҹдә§е»әи®ҫпјҢж»Ўи¶іе®ўжҲ·еӨҡж ·еҢ–зҡ„дә§е“ҒдҪҝз”ЁйңҖжұӮпјҢиҝ‘е№ҙжқҘеӣҪ家е’Ңеҗ„зә§ж”ҝеәңд№ҹзӣёз»§еҮәеҸ°еҗ„йЎ№ж”ҝзӯ–пјҢжү¶жҢҒе’Ңйј“еҠұеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡзЁіе®ҡжңүеәҸеҸ‘еұ•гҖӮ2022е№ҙ11жңҲеңЁе·ҘдҝЎйғЁе’ҢеёӮеңәзӣ‘з®ЎеұҖиҒ”еҗҲеҸ‘еёғзҡ„гҖҠе…ідәҺеҒҡеҘҪй”ӮзҰ»еӯҗз”өжұ дә§дёҡй“ҫдҫӣеә”й“ҫеҚҸеҗҢзЁіе®ҡеҸ‘еұ•е·ҘдҪңзҡ„йҖҡзҹҘгҖӢдёҖж–ҮдёӯпјҢжҸҗеҮәеҗ„ең°е·ҘдҝЎйғЁй—ЁиҰҒеҸҠж—¶дәҶи§Јжң¬ең°й”Ӯз”өеҲ¶йҖ еҸҠдёҖйҳ¶жқҗж–ҷгҖҒдәҢйҳ¶жқҗж–ҷдә§дёҡзҡ„еҸ‘еұ•жғ…еҶөпјҢйҖӮеәҰжү©еӨ§з”ҹдә§и§„жЁЎпјҢдјҳеҢ–дә§дёҡеҢәеҹҹеёғеұҖпјҢ并жҸҗеҮәиҰҒеҠ ејәеј•еҜјдёҠдёӢжёёдјҒдёҡеҜ№жҺҘдәӨжөҒпјҢжҺЁеҠЁеҪўжҲҗзЁіе®ҡй«ҳж•Ҳзҡ„еҚҸеҗҢеҸ‘еұ•жңәеҲ¶гҖӮеңЁж”ҝзӯ–зҡ„жү¶жҢҒдёӢпјҢеҗ„йҡ”иҶңеҺӮе•ҶеҠ еӨ§еҜ№ж¶ӮиҰҶйҡ”иҶңз”ҹдә§жҠҖжңҜзҡ„з ”з©¶еҠӣеәҰпјҢз”ҹдә§жҠҖжңҜжҢҒз»ӯдјҳеҢ–пјӣеңЁиүҜеҘҪзҡ„иЎҢдёҡеҸ‘еұ•зҺҜеўғдёӢпјҢеҠЁеҠӣз”өжұ йҡ”иҶңдә§дёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢз”ҹдә§зәҝжҷәиғҪеҢ–ж•°еӯ—еҢ–ж°ҙе№іиҝӣдёҖжӯҘжҸҗеҚҮпјҢеҠ©еҠӣеҠЁеҠӣз”өжұ йҡ”иҶңиЎҢдёҡй«ҳйҖҹеҸ‘еұ•пјҢжҺЁеҠЁж¶ӮиҰҶе·ҘиүәжҢҒз»ӯдјҳеҢ–жҸҗеҚҮгҖӮ

2гҖҒж— жңәж¶ӮиҰҶеҚ жҚ®еёӮеңәдё»жөҒпјҢеӢғе§Ҷзҹійҡ”иҶңеҸ‘еұ•жҸҗйҖҹ

еңЁеҠЁеҠӣз”өжұ йҡ”иҶңж¶ӮиҰҶе·Ҙиүәзҡ„еҸ‘еұ•иҝҮзЁӢдёӯпјҢж— жңәж¶ӮиҰҶеӣ е…¶дҪҺжҲҗжң¬гҖҒжӣҙеҘҪзҡ„з»ҸжөҺеҸҜиЎҢжҖ§гҖҒиүҜеҘҪзҡ„дә§е“ҒжҖ§иғҪзӯүдјҳеҠҝпјҢеҸ—еҲ°йҡ”иҶңеҺӮе•Ҷзҡ„е–ңзҲұпјҢж— жңәж¶ӮиҰҶйҡ”иҶңйҖҗжёҗжҲҗдёәж¶ӮиҰҶйҡ”иҶңеёӮеңәзҡ„дё»жөҒе·ҘиүәпјҢеҚ жҚ®ж¶ӮиҰҶйҡ”иҶңеёӮеңәз»қеӨ§йғЁеҲҶзҡ„еёӮеңәд»ҪйўқгҖӮд»ҘеҫҖзҡ„ж— жңәж¶ӮиҰҶдёӯпјҢж¶ӮиҰҶжқҗж–ҷдё»иҰҒжҳҜж°§еҢ–й“қжқҗж–ҷпјҢйҡҸзқҖиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеӢғе§Ҷзҹіжқҗж–ҷеӣ е…¶жҖ§иғҪдјҳејӮгҖҒжҖ§д»·жҜ”й«ҳзӯүзү№зӮ№пјҢйҖҗжёҗеңЁж— жңәж¶ӮиҰҶдёӯжӣҝд»Јдј з»ҹзҡ„ж°§еҢ–й“қжқҗж–ҷгҖӮжҚ®GGIIж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘеӢғе§Ҷзҹійҡ”иҶңзҡ„еҮәиҙ§йҮҸеҚ ж— жңәж¶ӮиҰҶйҡ”иҶңеҮәиҙ§йҮҸзҡ„жҜ”еҖјдёҚж–ӯжҸҗй«ҳпјҢд»Һ2016е№ҙ13%е·ҰеҸіжҸҗеҚҮеҲ°2021е№ҙзҡ„60%гҖӮеңЁж— жңәж¶ӮиҰҶе·ҘиүәйҖҗжёҗжҲҗзҶҹзҡ„и¶ӢеҠҝдёӢпјҢеӢғе§ҶзҹіеңЁж— жңәж¶ӮиҰҶйҡ”иҶңдёӯзҡ„еҚ жҜ”жңүжңӣзЁіжӯҘжҸҗеҚҮпјҢйў„и®ЎеҲ°2025е№ҙеӢғе§Ҷзҹіж¶ӮиҰҶйҡ”иҶңеҚ ж— жңәйҡ”иҶңжҜ”йҮҚжңүжңӣи¶…75%пјҢжҲҗдёәж— жңәж¶ӮиҰҶдёӯзҡ„дё»жөҒдә§е“ҒгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй”Ӯз”өжұ йҡ”иҶңж¶ӮиҰҶиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж— жңәж¶ӮиҰҶйҡ”иҶңеҚ жҚ®еёӮеңәдё»иҰҒд»Ҫйўқ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)