ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еҸҠиө„йҮ‘ж”ҜжҢҒеҠ еӨ§пјҢеҠ©еҠӣжЁЎжӢҹICй«ҳиҙЁйҮҸеҸ‘еұ•

вҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪж•°еӯ—з»ҸжөҺиҪ¬еҗ‘ж·ұеҢ–еә”з”ЁгҖҒ规иҢғеҸ‘еұ•гҖҒжҷ®жғ е…ұдә«зҡ„ж–°йҳ¶ж®өгҖӮиҖҢйӣҶжҲҗз”өи·ҜиҠҜзүҮдҪңдёәж•°еӯ—з»ҸжөҺзҡ„ж ёеҝғеҹәзҹіе’Ңе…ій”®иҰҒзҙ пјҢж— и®әжҳҜж•°жҚ®зҡ„ж„ҹзҹҘгҖҒеӯҳеӮЁгҖҒдј иҫ“гҖҒеӨ„зҗҶгҖҒдәәе·ҘжҷәиғҪеә”з”ЁеҲҶжһҗйғҪзҰ»дёҚејҖйӣҶжҲҗз”өи·ҜиҠҜзүҮгҖӮдёәжҺЁеҠЁйӣҶжҲҗз”өи·ҜиҠҜзүҮй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеә”еҜ№ж–°еҪўеҠҝж–°жҢ‘жҲҳпјҢжҠҠжҸЎж•°еӯ—еҢ–еҸ‘еұ•ж–°жңәйҒҮпјҢжӢ“еұ•з»ҸжөҺеҸ‘еұ•ж–°з©әй—ҙпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡйғЁж”ҝзӯ–ж”ҜжҢҒжЁЎжӢҹICиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶дёәеҠӘеҠӣжһ„е»әиҮӘдё»еҸҜжҺ§е®үе…Ёй«ҳж•Ҳзҡ„зҺ°д»Јдә§дёҡдҪ“зі»пјҢеҠ еҝ«дә§дёҡ科жҠҖеҲӣж–°пјҢжҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣпјҢе…ЁеӣҪеҗ„зңҒеёӮеҠ еӨ§йӣҶжҲҗз”өи·ҜиЎҢдёҡж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠӣеәҰпјҢдёәж–°ж—¶жңҹдҝғиҝӣжЁЎжӢҹICдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模稳е®ҡеўһй•ҝпјҢеӣҪеҶ…иҮӘз»ҷзҺҮж°ҙе№іиҫғдҪҺ

иҝ‘е№ҙжқҘжҲ‘еӣҪзӨҫдјҡз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢжһҒеӨ§жҺЁеҠЁзқҖжЁЎжӢҹICдёӢжёёеә”з”ЁйўҶеҹҹеҰӮйҖҡдҝЎиЎҢдёҡгҖҒжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе®үйҳІзӣ‘жҺ§гҖҒи®Ўз®—жңәгҖҒеҢ»з–—еҷЁжў°зӯүдә§дёҡзҡ„еҸ‘еұ•пјҢжӢүеҠЁзқҖжҲ‘еӣҪеҜ№жЁЎжӢҹиҠҜзүҮзҡ„еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮз”ұдәҺжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеӣҪеҶ…жЁЎжӢҹиҠҜзүҮдјҒдёҡдё»иҰҒйӣҶдёӯдәҺжЁЎжӢҹиҠҜзүҮи®ҫи®ЎзҺҜиҠӮпјҢдә§е“ҒзӣёеҜ№иҒҡз„ҰдәҺдёӯдҪҺз«ҜеёӮеңәпјҢеӣ иҖҢжҲ‘еӣҪиҠҜзүҮеёӮеңәж•ҙдҪ“е‘ҲзҺ°дҫӣдёҚеә”жұӮзҡ„еёӮеңәеҪўеҠҝпјҢеӨ§йғЁеҲҶиҠҜзүҮе°Өе…¶жҳҜй«ҳз«ҜиҠҜзүҮиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳпјҢеӣҪеҶ…иҠҜзүҮиҮӘз»ҷзҺҮеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮйҡҸзқҖеӣҪйҷ…еҪўеҠҝеҠЁиҚЎгҖҒдёӯзҫҺиҙёжҳ“зә зә·еҠ еү§пјҢжЁЎжӢҹиҠҜзүҮеӣҪдә§жӣҝд»ЈйңҖжұӮејәзғҲпјҢеӣҪ家ж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠӣеәҰеҠ еӨ§д»ҘеҸҠзӨҫдјҡиө„жң¬жҠ•иө„еўһеҠ пјҢеӣҪеҶ…й«ҳз«ҜжЁЎжӢҹиҠҜзүҮдјҒдёҡиҝҺжқҘж–°еҸ‘еұ•жңәйҒҮпјҢжңӘжқҘеӣҪеҶ…иҠҜзүҮиҮӘз»ҷзҺҮе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӨ–еӣҪеҺӮе•ҶеҚ жҚ®дё»еҜјең°дҪҚпјҢеӣҪеҶ…дјҒдёҡеёӮеңәд»ҪйўқиҫғдҪҺ

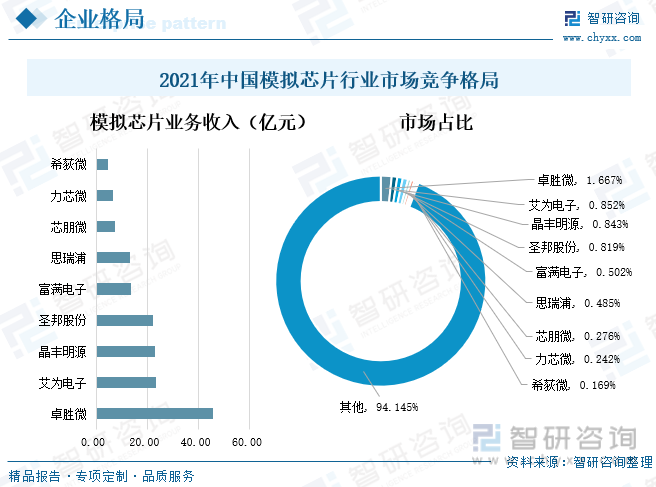

жҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模еәһеӨ§пјҢ2021е№ҙеӣҪеҶ…жЁЎжӢҹиҠҜзүҮй”Җе”®йўқдҪҚеұ…е…ЁзҗғйҰ–дҪҚпјҢеҚ жҜ”е…ЁзҗғжҜ”йҮҚиҫҫеҲ°43%пјҢжҳҜдё–з•Ңеҗ„еӨ§жЁЎжӢҹиҠҜзүҮдјҒдёҡйҮҚиҰҒзҡ„收е…ҘжқҘжәҗең°гҖӮз”ұдәҺжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮиЎҢдёҡжЁЎжӢҹиҠҜзүҮиЎҢдёҡеҸ‘еұ•иҫғжҷҡпјҢеӣҪеҶ…жЁЎжӢҹиҠҜзүҮе°Өе…¶жҳҜй«ҳз«ҜиҠҜзүҮдҫӣз»ҷжҳҺжҳҫдёҚж»Ўи¶ійңҖжұӮпјҢеҜјиҮҙжЁЎжӢҹиҠҜзүҮиҮӘз»ҷзҺҮеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮзӣ®еүҚжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңәдё»иҰҒиў«еӨ–еӣҪдјҒдёҡеҚ жҚ®пјҢеӣҪеҶ…жЁЎжӢҹиҠҜзүҮиЎҢдёҡеёӮеңәеҚ жңүзҺҮиҫғдҪҺпјҢйғЁеҲҶйҮҚзӮ№дјҒдёҡеҰӮеҚ“иғңеҫ®гҖҒиүҫдёәз”өеӯҗгҖҒжҷ¶дё°жҳҺжәҗгҖҒеңЈйӮҰиӮЎд»ҪгҖҒеҜҢж»Ўз”өеӯҗпјҢеҚ жҲ‘еӣҪжЁЎжӢҹиҠҜзүҮиЎҢдёҡеёӮеңәд»ҪйўқеҲҶеҲ«дёә1.667%гҖҒ0.852%гҖҒ0.843%гҖҒ0.819%гҖҒ0.502%гҖӮдёӢеҲ—9家йҮҚзӮ№дјҒдёҡеёӮеңәд»ҪйўқеҗҲи®Ўдёә5.9%пјҢеҸҜд»ҘзңӢеҮәеӣҪеҶ…жЁЎжӢҹиҠҜзүҮдјҒдёҡзҡ„еёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢз«һдәүеҪўеҠҝжҝҖзғҲгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәйңҖжұӮжҢҒз»ӯжү©еј пјҢеӣҪеҶ…жЁЎжӢҹICиҮӘз»ҷзҺҮжңүжңӣжҸҗеҚҮ

еҪ“д»Ҡзҡ„з”өеӯҗдә§е“ҒдёӯпјҢжЁЎжӢҹиҠҜзүҮеҮ д№Һж— еӨ„дёҚеңЁпјҢзү©иҒ”зҪ‘гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒдәәе·ҘжҷәиғҪгҖҒ5GйҖҡи®ҜгҖҒж–°иғҪжәҗзӯүж–°е…ҙеә”з”ЁйўҶеҹҹзҡ„еҮәзҺ°е’ҢеҸ‘еұ•еҲҷиҝӣдёҖжӯҘдҝғиҝӣдәҶеҗ„зұ»з”өеӯҗдә§е“Ғзҡ„еҚҮзә§жҚўд»Је№¶еӮ¬з”ҹдәҶдёҖжү№ж–°еһӢзҡ„з”өеӯҗдә§е“ҒпјҢиҝҷдәӣйғҪдёәжЁЎжӢҹICеёҰжқҘе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮйҡҸзқҖеӣҪ家еҜ№йӣҶжҲҗз”өи·Ҝдә§дёҡжү¶жҢҒж”ҝзӯ–зҡ„йҖҗжӯҘиҗҪең°д»ҘеҸҠдёӯеӣҪйӣҶжҲҗз”өи·ҜдјҒдёҡзҡ„еҘӢиө·иҝҪиө¶пјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘпјҢеӣҪйҷ…з«һдәүеҠӣе’ҢеҪұе“ҚеҠӣйҖҗе№ҙжҸҗеҚҮпјҢжңӘжқҘжҲ‘еӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңәйңҖжұӮ规模е°ҶжҢҒз»ӯжү©еј гҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘеңЁеӣҪйҷ…еҪўеҠҝеҠЁиҚЎгҖҒдёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҠ еү§зҡ„иғҢжҷҜдёӢпјҢеӣҪдә§жЁЎжӢҹиҠҜзүҮжӣҝд»ЈиҝӣеҸЈдә§е“ҒжҲҗдёәиЎҢдёҡдёӢжёёдјҒдёҡзҡ„еҝ…然йҖүжӢ©пјҢжңӘжқҘеӣҪеҶ…жЁЎжӢҹICиҮӘз»ҷзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡжЁЎжӢҹICеҸ‘еұ•зҺҜеўғгҖҒпјҡжЁЎжӢҹICеҸ‘еұ•зҺ°зҠ¶гҖҒпјҡжЁЎжӢҹICеёӮеңәж јеұҖгҖҒпјҡжЁЎжӢҹICеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еҸҠиө„йҮ‘ж”ҜжҢҒеҠ еӨ§пјҢеҠ©еҠӣжЁЎжӢҹICй«ҳиҙЁйҮҸеҸ‘еұ•

йӣҶжҲҗз”өи·ҜпјҢеҸҲз§°дёәICпјҢжҳҜжҠҠдёҖе®ҡж•°йҮҸзҡ„еёёз”Ёз”өеӯҗе…ғ件пјҢеҰӮз”өйҳ»гҖҒз”өе®№гҖҒжҷ¶дҪ“з®ЎзӯүпјҢд»ҘеҸҠиҝҷдәӣе…ғ件д№Ӣй—ҙзҡ„иҝһзәҝпјҢйҖҡиҝҮеҚҠеҜјдҪ“е·ҘиүәйӣҶжҲҗеңЁдёҖиө·зҡ„е…·жңүзү№е®ҡеҠҹиғҪзҡ„з”өи·ҜгҖӮйӣҶжҲҗз”өи·ҜжҢүе…¶еҠҹиғҪгҖҒз»“жһ„зҡ„дёҚеҗҢпјҢеҸҜд»ҘеҲҶдёәжЁЎжӢҹйӣҶжҲҗз”өи·ҜгҖҒж•°еӯ—йӣҶжҲҗз”өи·Ҝе’Ңж•°/жЁЎж··еҗҲйӣҶжҲҗз”өи·ҜдёүеӨ§зұ»гҖӮе…¶дёӯжЁЎжӢҹICпјҲжЁЎжӢҹйӣҶжҲҗз”өи·Ҝ/жЁЎжӢҹиҠҜзүҮпјүжҳҜеӨ„зҗҶиҝһз»ӯжҖ§зҡ„еЈ°гҖҒе…үгҖҒз”өгҖҒз”өзЈҒжіўгҖҒйҖҹеәҰе’Ңжё©еәҰзӯүиҮӘ然模жӢҹдҝЎеҸ·зҡ„йӣҶжҲҗз”өи·ҜпјҢжЁЎжӢҹICеұһдәҺйӣҶжҲҗз”өи·Ҝзҡ„еӯҗеҲҶзұ»гҖӮжҢүеҠҹиғҪи§’еәҰпјҢжЁЎжӢҹICеҸҜеҲҶдёәйҖҡз”ЁжЁЎжӢҹиҠҜзүҮе’Ңдё“з”ЁжЁЎжӢҹиҠҜзүҮпјҢе®ғ们зҡ„еҢәеҲ«дё»иҰҒдёәпјҡйҖҡз”ЁжЁЎжӢҹиҠҜзүҮд№ҹеҸ«еҒҡж ҮеҮҶеһӢжЁЎжӢҹиҠҜзүҮпјҢе®һзҺ°зҡ„еҠҹиғҪе…·жңүеҸҜиҝҒ移жҖ§пјҢиҖҢйқһйқўеҗ‘зү№е®ҡзҡ„еҠҹиғҪйңҖжұӮпјҢеӣ жӯӨеҸҜйҖӮз”ЁдәҺеҗ„з§Қзҡ„з”өеӯҗдҝЎжҒҜзі»з»ҹдёӯпјҢиҜҘзұ»иҠҜзүҮзҡ„йҖҡз”ЁжҖ§д№ҹж„Ҹе‘ізқҖдёҚеҗҢеҺӮе•Ҷзҡ„еҗҢдёҖз§Қдә§е“Ғе…·жңүзӣёдә’жӣҝд»ЈжҖ§пјҢдё»иҰҒеә”з”ЁдәҺж”ҫеӨ§еҷЁгҖҒжҜ”иҫғеҷЁгҖҒз”өжәҗз®ЎзҗҶгҖҒж•°жҚ®иҪ¬жҚўгҖҒжҺҘеҸЈиҠҜзүҮзӯүгҖӮиҖҢдё“з”ЁжЁЎжӢҹиҠҜзүҮжҳҜжҢҮеә”зү№е®ҡз”ЁжҲ·иҰҒжұӮе’Ңзү№е®ҡз”өеӯҗзі»з»ҹзҡ„йңҖиҰҒиҖҢи®ҫи®ЎгҖҒеҲ¶йҖ зҡ„йӣҶжҲҗз”өи·ҜпјҢдё“й—Ёеә”з”ЁеңЁзү№е®ҡйўҶеҹҹзҡ„иҠҜзүҮпјҢеҰӮйҖҡдҝЎеә”з”ЁгҖҒжұҪиҪҰеә”з”ЁгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе·Ҙдёҡеә”з”ЁзӯүгҖӮ

жЁЎжӢҹICдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҚҠеҜјдҪ“жқҗж–ҷгҖҒжҷ¶еңҶеҲ¶йҖ гҖҒеҚҠеҜјдҪ“и®ҫеӨҮпјӣдёӯжёёдёәжЁЎжӢҹICзҡ„з”ҹдә§дёҺеҲ¶йҖ пјӣдёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬йҖҡдҝЎиЎҢдёҡгҖҒжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе®үйҳІзӣ‘жҺ§гҖҒи®Ўз®—жңәгҖҒеҢ»з–—еҷЁжў°зӯүдә§дёҡгҖӮ

ж•°еӯ—з»ҸжөҺжҳҜ继еҶңдёҡз»ҸжөҺгҖҒе·Ҙдёҡз»ҸжөҺд№ӢеҗҺзҡ„дё»иҰҒз»ҸжөҺеҪўжҖҒпјҢжҳҜд»Ҙж•°жҚ®иө„жәҗдёәе…ій”®иҰҒзҙ пјҢд»ҘзҺ°д»ЈдҝЎжҒҜзҪ‘з»ңдёәдё»иҰҒиҪҪдҪ“пјҢд»ҘдҝЎжҒҜйҖҡдҝЎжҠҖжңҜиһҚеҗҲеә”з”ЁгҖҒе…ЁиҰҒзҙ ж•°еӯ—еҢ–иҪ¬еһӢдёәйҮҚиҰҒжҺЁеҠЁеҠӣпјҢдҝғиҝӣе…¬е№ідёҺж•ҲзҺҮжӣҙеҠ з»ҹдёҖзҡ„ж–°з»ҸжөҺеҪўжҖҒгҖӮж•°еӯ—з»ҸжөҺеҸ‘еұ•йҖҹеәҰд№Ӣеҝ«гҖҒиҫҗе°„иҢғеӣҙд№Ӣе№ҝгҖҒеҪұе“ҚзЁӢеәҰд№Ӣж·ұеүҚжүҖжңӘжңүпјҢжӯЈжҺЁеҠЁз”ҹдә§ж–№ејҸгҖҒз”ҹжҙ»ж–№ејҸе’ҢжІ»зҗҶж–№ејҸж·ұеҲ»еҸҳйқ©пјҢжҲҗдёәйҮҚз»„е…ЁзҗғиҰҒзҙ иө„жәҗгҖҒйҮҚеЎ‘е…Ёзҗғз»ҸжөҺз»“жһ„гҖҒж”№еҸҳе…Ёзҗғз«һдәүж јеұҖзҡ„е…ій”®еҠӣйҮҸгҖӮвҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪж•°еӯ—з»ҸжөҺиҪ¬еҗ‘ж·ұеҢ–еә”з”ЁгҖҒ规иҢғеҸ‘еұ•гҖҒжҷ®жғ е…ұдә«зҡ„ж–°йҳ¶ж®өгҖӮиҖҢйӣҶжҲҗз”өи·ҜиҠҜзүҮдҪңдёәж•°еӯ—з»ҸжөҺзҡ„ж ёеҝғеҹәзҹіе’Ңе…ій”®иҰҒзҙ пјҢж— и®әжҳҜж•°жҚ®зҡ„ж„ҹзҹҘгҖҒеӯҳеӮЁгҖҒдј иҫ“гҖҒеӨ„зҗҶгҖҒдәәе·ҘжҷәиғҪеә”з”ЁеҲҶжһҗйғҪзҰ»дёҚејҖйӣҶжҲҗз”өи·ҜиҠҜзүҮгҖӮдёәжҺЁеҠЁйӣҶжҲҗз”өи·ҜиҠҜзүҮй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеә”еҜ№ж–°еҪўеҠҝж–°жҢ‘жҲҳпјҢжҠҠжҸЎж•°еӯ—еҢ–еҸ‘еұ•ж–°жңәйҒҮпјҢжӢ“еұ•з»ҸжөҺеҸ‘еұ•ж–°з©әй—ҙпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡйғЁж”ҝзӯ–ж”ҜжҢҒжЁЎжӢҹICиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е…¶дёӯпјҢ2021е№ҙ3жңҲз”ұеӣҪеҠЎйҷўеҮәеҸ°зҡ„гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯжҸҗеҮәпјҢиҰҒзһ„еҮҶдәәе·ҘжҷәиғҪгҖҒйҮҸеӯҗдҝЎжҒҜгҖҒйӣҶжҲҗз”өи·ҜзӯүеүҚжІҝйўҶеҹҹпјҢе®һж–ҪдёҖжү№е…·жңүеүҚзһ»жҖ§гҖҒжҲҳз•ҘжҖ§зҡ„еӣҪ家йҮҚеӨ§з§‘жҠҖйЎ№зӣ®пјӣд»ҺеӣҪ家жҖҘиҝ«йңҖиҰҒе’Ңй•ҝиҝңйңҖжұӮеҮәеҸ‘пјҢйӣҶдёӯдјҳеҠҝиө„жәҗж”»е…іе…ій”®е…ғеҷЁд»¶йӣ¶йғЁд»¶е’ҢеҹәзЎҖжқҗж–ҷзӯүйўҶеҹҹе…ій”®ж ёеҝғжҠҖжңҜгҖӮ2021е№ҙ6жңҲеӣҪеҠЎйҷўгҖҒе·ҘдҝЎйғЁзӯүйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺеҠ еҝ«еҹ№иӮІеҸ‘еұ•еҲ¶йҖ дёҡдјҳиҙЁдјҒдёҡзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҢҮеҮәиҰҒеҠ еӨ§еҹәзЎҖйӣ¶йғЁд»¶гҖҒеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶гҖҒеҹәзЎҖиҪҜ件гҖҒеҹәзЎҖжқҗж–ҷгҖҒеҹәзЎҖе·ҘиүәгҖҒй«ҳз«Ҝд»ӘеҷЁи®ҫеӨҮгҖҒйӣҶжҲҗз”өи·ҜгҖҒзҪ‘з»ңе®үе…ЁзӯүйўҶеҹҹе…ій”®ж ёеҝғжҠҖжңҜгҖҒдә§е“ҒгҖҒиЈ…еӨҮж”»е…іе’ҢзӨәиҢғеә”з”ЁгҖӮ2022е№ҙ1жңҲеӣҪеҠЎйҷўйўҒеҸ‘гҖҠе…ідәҺеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’зҡ„йҖҡзҹҘгҖӢпјҢиҰҒжұӮзһ„еҮҶйӣҶжҲҗз”өи·ҜгҖҒе…ій”®иҪҜ件гҖҒеӨ§ж•°жҚ®зӯүжҲҳз•ҘжҖ§еүҚзһ»жҖ§йўҶеҹҹпјҢжҸҗй«ҳж•°еӯ—жҠҖжңҜеҹәзЎҖз ”еҸ‘иғҪеҠӣпјҢе®Ңе–„5GгҖҒйӣҶжҲҗз”өи·ҜгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒдәәе·ҘжҷәиғҪгҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӯүйҮҚзӮ№дә§дёҡдҫӣеә”й“ҫдҪ“зі»гҖӮ2022е№ҙ3жңҲеӣҪ家еҸ‘改委еңЁгҖҠе…ідәҺеҒҡеҘҪ2022е№ҙдә«еҸ—зЁҺ收дјҳжғ ж”ҝзӯ–зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•еҲ¶е®ҡе·ҘдҪңжңүе…іиҰҒжұӮзҡ„йҖҡзҹҘгҖӢдёӯеҲ¶е®ҡдәҶжңүе…ізЁӢеәҸгҖҒдә«еҸ—зЁҺ收дјҳжғ ж”ҝзӯ–зҡ„дјҒдёҡжқЎд»¶е’ҢйЎ№зӣ®ж ҮеҮҶпјҢе…¶дёӯйҮҚзӮ№йӣҶжҲҗз”өи·Ҝи®ҫи®ЎйўҶеҹҹеҢ…жӢ¬пјҡй«ҳжҖ§иғҪеӨ„зҗҶеҷЁе’Ң FPGA иҠҜзүҮпјӣеӯҳеӮЁиҠҜзүҮпјӣжҷәиғҪдј ж„ҹеҷЁпјӣе·ҘдёҡгҖҒйҖҡдҝЎгҖҒжұҪиҪҰе’Ңе®үе…ЁиҠҜзүҮпјӣEDAгҖҒIP е’Ңи®ҫи®ЎжңҚеҠЎгҖӮ

дёәиҙҜеҪ»иҗҪе®һе…ҡдёӯеӨ®еҶізӯ–йғЁзҪІе’Ңе·ҘдҪңйҮҚиҰҒжҢҮзӨәиҰҒжұӮпјҢжҺЁеҠЁжң¬зңҒеёӮйӣҶжҲҗз”өи·ҜиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҠӘеҠӣжһ„е»әиҮӘдё»еҸҜжҺ§е®үе…Ёй«ҳж•Ҳзҡ„зҺ°д»Јдә§дёҡдҪ“зі»пјҢеҠ еҝ«дә§дёҡ科жҠҖеҲӣж–°пјҢжҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣпјҢе…ЁеӣҪеҗ„зңҒеёӮеҠ еӨ§йӣҶжҲҗз”өи·ҜиЎҢдёҡж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠӣеәҰпјҢдёәж–°ж—¶жңҹдҝғиҝӣжЁЎжӢҹICдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮе…¶дёӯпјҢ2021е№ҙ12жңҲдёҠжө·еҸ‘еёғзҡ„гҖҠж–°ж—¶жңҹдҝғиҝӣдёҠжө·еёӮйӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иӢҘе№Іж”ҝзӯ–гҖӢдёӯжҸҗеҮәиҰҒжү©еӨ§йӣҶжҲҗз”өи·Ҝдә§дёҡеҹәйҮ‘规模пјҢеўһеҠ еҜ№дёҠжө·йӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘гҖҒйӣҶжҲҗз”өи·ҜиЈ…еӨҮжқҗж–ҷеҹәйҮ‘еӢҹиө„ж”ҜжҢҒпјӣйҖҡиҝҮеёӮеңәеҢ–ж–№ејҸпјҢеј•еҜјжң¬еёӮи®ҫи®ЎдјҒдёҡе…ұеҗҢеҸ‘иө·жҲ–еҸӮдёҺи®ҫз«ӢдёҠжө·йӣҶжҲҗз”өи·Ҝдә§зәҝжҠ•иө„еҹәйҮ‘пјҢеҸӮдёҺжҠ•иө„жң¬еёӮйӣҶжҲҗз”өи·Ҝж–°е»әдә§зәҝгҖӮ2022е№ҙ1жңҲеҸ‘еёғзҡ„гҖҠжІіеҢ—зңҒеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•вҖңеҚҒеӣӣдә”вҖқ规еҲ’гҖӢдёӯжҢҮеҮәпјҢиҰҒжҺЁеҠЁдё“з”ЁйӣҶжҲҗз”өи·Ҝз ”еҸ‘еҸҠдә§дёҡеҢ–пјҢе»әи®ҫеӨӘиө«е…№дә§дёҡеҹәең°пјҢеј•иҝӣеҸ‘еұ•йӣҶжҲҗз”өи·Ҝе°ҒиЈ…жөӢиҜ•зҹҘеҗҚдјҒдёҡпјҢеҹ№иӮІеЈ®еӨ§дә§дёҡ规模е’Ңз«һдәүе®һеҠӣгҖӮ2021-2022е№ҙдёӯеӣҪжЁЎжӢҹICиЎҢдёҡйғЁеҲҶзңҒеёӮзӣёе…іж”ҝзӯ–еҰӮдёӢпјҡ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模稳е®ҡеўһй•ҝпјҢеӣҪеҶ…иҮӘз»ҷзҺҮж°ҙе№іиҫғдҪҺ

иҝ‘е№ҙжқҘжҲ‘еӣҪзӨҫдјҡз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢжһҒеӨ§жҺЁеҠЁзқҖжЁЎжӢҹICдёӢжёёеә”з”ЁйўҶеҹҹеҰӮйҖҡдҝЎиЎҢдёҡгҖҒжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе®үйҳІзӣ‘жҺ§гҖҒи®Ўз®—жңәгҖҒеҢ»з–—еҷЁжў°зӯүдә§дёҡзҡ„еҸ‘еұ•пјҢжӢүеҠЁзқҖжҲ‘еӣҪеҜ№жЁЎжӢҹиҠҜзүҮзҡ„еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮжҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2016-2021е№ҙжңҹй—ҙжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模ж•ҙдҪ“е‘ҲдёҠж¶Ёиө°еҠҝпјҢз”ұ1994.9дәҝе…ғдёҠж¶ЁиҮі2731.4пјҢжңҹй—ҙеўһй•ҝе№…еәҰиҫҫеҲ°736.5дәҝе…ғгҖӮд»ҺеёӮеңә规模еўһйҖҹжғ…еҶөжқҘзңӢпјҢйҡҸзқҖжЁЎжӢҹиҠҜзүҮеңЁдёӢжёёеә”з”ЁйўҶеҹҹзҡ„жё—йҖҸзҺҮжҸҗй«ҳпјҢе…¶еӣҪеҶ…еёӮеңә规模еўһйҖҹжңүжүҖж”ҫзј“гҖӮ2017-2022е№ҙе…ЁеӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模еўһйҖҹеңЁ2018е№ҙеҮәзҺ°еі°еҖјпјҢиҫҫеҲ°иҝ‘19%пјӣ2021е№ҙеўһйҖҹдёә9.1%гҖӮйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢз”өеӯҗж¶Ҳиҙ№дә§е“Ғжӣҙе№ҝжіӣжҷ®еҸҠпјҢеҗҢж—¶5GйҖҡдҝЎгҖҒжұҪиҪҰз”өеӯҗгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒVR/ARгҖҒе·ҘдёҡжҷәиғҪеҢ–зӯүж–°е…ҙдә§дёҡйңҖжұӮеўһй•ҝпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡе‘ҲзҺ°еҮәй•ҝжңҹдҝқжҢҒиүҜеҘҪеҸ‘еұ•зҡ„жҖҒеҠҝпјҢиҖҢжЁЎжӢҹйӣҶжҲҗз”өи·Ҝзұ»еһӢеӨҡж ·гҖҒеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢжңӘжқҘе…¶еёӮеңә规模жңүжңӣй•ҝжңҹдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮ

жҲ‘еӣҪзӣ®еүҚйҮҚзӮ№еҹ№иӮІе’ҢеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡйғҪйңҖиҰҒд»ҘйӣҶжҲҗз”өи·Ҝдә§дёҡдҪңдёәж”Ҝж’‘е’ҢеҹәзЎҖпјҢиҝҷз»ҷжңӘжқҘзҡ„йӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡеёҰжқҘеҫҲеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒж–°иғҪжәҗгҖҒжұҪиҪҰз”өеӯҗгҖҒеҢ»з–—з”өеӯҗгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒ5GйҖҡи®Ҝзӯүж–°е…ҙйўҶеҹҹзҡ„еҸ‘еұ•е°ҶдёәйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡеёҰжқҘжҢҒз»ӯдёҚж–ӯзҡ„ж–°еҠЁеҠӣгҖӮд»Һе…ЁзҗғжЁЎжӢҹиҠҜзүҮеёӮеңәеҢәеҹҹеҲҶеёғеҚ жҜ”жғ…еҶөжқҘзңӢпјҢеҪ“еүҚжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模еҚ жҚ®е…ЁзҗғйҰ–дҪҚгҖӮжҚ®жңүе…іиө„ж–ҷжҳҫзӨәпјҢ2020е№ҙжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚиҫҫеҲ°36%гҖӮдәҡжҙІе…¶д»–ең°еҢәгҖҒ欧жҙІең°еҢәгҖҒзҫҺеӣҪеҚ е…ЁзҗғжЁЎжӢҹиҠҜзүҮеёӮеңә规模еҲҶеҲ«дёә32%гҖҒ18%гҖҒ12%гҖӮз”ұдәҺжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模еўһйҖҹй«ҳдәҺе…Ёзҗғе№іеқҮеўһйҖҹпјҢ2022е№ҙжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚ继з»ӯдёҠж¶ЁиҮі43%гҖӮ

зҺ°д»Ҡ欧зҫҺеӣҪ家зҡ„жЁЎжӢҹиҠҜзүҮиЎҢдёҡеӨ„дәҺе…ЁзҗғйўҶе…Ҳең°дҪҚпјҢдә§дёҡеҸ‘еұ•иҫғдёәжҲҗзҶҹгҖӮжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеӣҪеҶ…жЁЎжӢҹиҠҜзүҮдјҒдёҡдё»иҰҒйӣҶдёӯдәҺжЁЎжӢҹиҠҜзүҮи®ҫи®ЎзҺҜиҠӮпјҢдә§е“ҒзӣёеҜ№иҒҡз„ҰдәҺдёӯдҪҺз«ҜеёӮеңәпјҢеӣ иҖҢжҲ‘еӣҪиҠҜзүҮеёӮеңәж•ҙдҪ“е‘ҲзҺ°дҫӣдёҚеә”жұӮзҡ„еёӮеңәеҪўеҠҝпјҢеӨ§йғЁеҲҶиҠҜзүҮе°Өе…¶жҳҜй«ҳз«ҜиҠҜзүҮиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳпјҢеӣҪеҶ…иҠҜзүҮиҮӘз»ҷзҺҮеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮжҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2017-2021е№ҙжңҹй—ҙдёӯеӣҪеӨ§йҷҶиҠҜзүҮиҮӘз»ҷзҺҮзҡ„иҢғеӣҙеҢәй—ҙдёә14.7%-16.7%гҖӮиҝ‘е№ҙжқҘеӣҪйҷ…еҪўеҠҝеҠЁиҚЎгҖҒдёӯзҫҺиҙёжҳ“зә зә·еҠ еү§пјҢжЁЎжӢҹиҠҜзүҮеӣҪдә§жӣҝд»ЈйңҖжұӮејәзғҲгҖӮйҡҸзқҖеӣҪ家ж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠӣеәҰеҠ еӨ§д»ҘеҸҠзӨҫдјҡиө„жң¬жҠ•иө„еўһеҠ пјҢе°ҶжңүеҲ©дәҺжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№ігҖҒз ”еҸ‘еҲӣж–°гҖҒдәәжүҚеҹ№е…»гҖҒеёӮеңәејҖжӢ“пјҢеӣҪеҶ…й«ҳз«ҜжЁЎжӢҹиҠҜзүҮдјҒдёҡиҝҺжқҘж–°еҸ‘еұ•жңәйҒҮпјҢжңӘжқҘеӣҪеҶ…иҠҜзүҮиҮӘз»ҷзҺҮе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

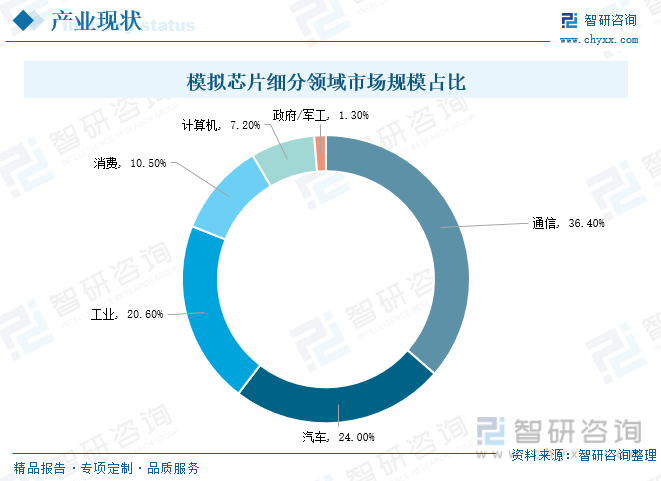

жЁЎжӢҹICеҸҜе№ҝжіӣеә”з”ЁдәҺж¶Ҳиҙ№зұ»з”өеӯҗгҖҒйҖҡи®Ҝи®ҫеӨҮгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒеҢ»з–—д»ӘеҷЁгҖҒжұҪиҪҰз”өеӯҗзӯүйўҶеҹҹпјҢд»ҘеҸҠзү©иҒ”зҪ‘гҖҒж–°иғҪжәҗгҖҒжҷәиғҪз©ҝжҲҙгҖҒдәәе·ҘжҷәиғҪгҖҒжҷәиғҪ家еұ…гҖҒжҷәиғҪеҲ¶йҖ гҖҒ5GйҖҡи®Ҝзӯүеҗ„зұ»ж–°е…ҙз”өеӯҗдә§е“ҒйўҶеҹҹгҖӮд»ҺжЁЎжӢҹиҠҜзүҮз»ҶеҲҶеә”з”ЁйўҶеҹҹеёӮеңә规模еҲҶеёғж јеұҖжғ…еҶөжқҘзңӢпјҢйҖҡдҝЎиЎҢдёҡгҖҒжұҪиҪҰиЎҢдёҡгҖҒе·ҘдёҡжҳҜжӢүеҠЁжЁЎжӢҹиҠҜзүҮеёӮеңә规模еўһй•ҝзҡ„дёүеӨ§йўҶеҹҹгҖӮе…¶дёӯпјҢйҖҡдҝЎйўҶеҹҹеңЁжЁЎжӢҹиҠҜзүҮеә”з”ЁйўҶеҹҹеёӮеңә规模дёӯеҚ жҜ”иҫҫеҲ°36.4%пјҢжұҪиҪҰгҖҒе·ҘдёҡеҚ жҚ®жЁЎжӢҹиҠҜзүҮеә”з”ЁйўҶеҹҹеёӮеңә规模зҡ„жҜ”йҮҚеҲҶеҲ«дёә24%гҖҒ20.6%пјҢдёүеӨ§йўҶеҹҹеҗҲи®ЎеҚ жҜ”81%гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӨ–еӣҪеҺӮе•ҶеҚ жҚ®дё»еҜјең°дҪҚпјҢеӣҪеҶ…дјҒдёҡеёӮеңәд»ҪйўқиҫғдҪҺ

жҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模еәһеӨ§пјҢ2021е№ҙеӣҪеҶ…жЁЎжӢҹиҠҜзүҮй”Җе”®йўқдҪҚеұ…е…ЁзҗғйҰ–дҪҚпјҢеҚ жҜ”е…ЁзҗғжҜ”йҮҚиҫҫеҲ°43%пјҢжҳҜдё–з•Ңеҗ„еӨ§жЁЎжӢҹиҠҜзүҮдјҒдёҡйҮҚиҰҒзҡ„收е…ҘжқҘжәҗең°гҖӮз”ұдәҺжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮиЎҢдёҡжЁЎжӢҹиҠҜзүҮиЎҢдёҡеҸ‘еұ•иҫғжҷҡпјҢеӣҪеҶ…жЁЎжӢҹиҠҜзүҮе°Өе…¶жҳҜй«ҳз«ҜиҠҜзүҮдҫӣз»ҷжҳҺжҳҫдёҚж»Ўи¶ійңҖжұӮпјҢеҜјиҮҙжЁЎжӢҹиҠҜзүҮиҮӘз»ҷзҺҮеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮзӣ®еүҚжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңәдё»иҰҒиў«еӨ–еӣҪдјҒдёҡеҚ жҚ®пјҢеӣҪеҶ…жЁЎжӢҹиҠҜзүҮиЎҢдёҡеёӮеңәеҚ жңүзҺҮиҫғдҪҺпјҢйғЁеҲҶйҮҚзӮ№дјҒдёҡеҰӮеҚ“иғңеҫ®гҖҒиүҫдёәз”өеӯҗгҖҒжҷ¶дё°жҳҺжәҗгҖҒеңЈйӮҰиӮЎд»ҪгҖҒеҜҢж»Ўз”өеӯҗпјҢеҚ жҲ‘еӣҪжЁЎжӢҹиҠҜзүҮиЎҢдёҡеёӮеңәд»ҪйўқеҲҶеҲ«дёә1.667%гҖҒ0.852%гҖҒ0.843%гҖҒ0.819%гҖҒ0.502%гҖӮдёӢеҲ—9家йҮҚзӮ№дјҒдёҡеёӮеңәд»ҪйўқеҗҲи®Ўдёә5.9%пјҢеҸҜд»ҘзңӢеҮәеӣҪеҶ…жЁЎжӢҹиҠҜзүҮдјҒдёҡзҡ„еёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢз«һдәүеҪўеҠҝжҝҖзғҲгҖӮ

д»ҺеӣҪеҶ…жЁЎжӢҹICиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢеңЈйӮҰиӮЎд»Ҫзҡ„дё»иҗҘдёҡеҠЎдёәжЁЎжӢҹиҠҜзүҮзҡ„з ”еҸ‘дёҺй”Җе”®пјҢеұһдәҺеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡдёӯзҡ„йӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡгҖӮе…¬еҸёзҡ„й«ҳжҖ§иғҪгҖҒй«ҳе“ҒиҙЁжЁЎжӢҹйӣҶжҲҗз”өи·Ҝдә§е“ҒеқҮдёәиҮӘдё»жӯЈеҗ‘з ”еҸ‘пјҢз»јеҗҲжҖ§иғҪжҢҮж ҮиҫҫеҲ°еӣҪйҷ…еҗҢзұ»дә§е“Ғзҡ„е…Ҳиҝӣж°ҙе№іпјҢйғЁеҲҶе…ій”®жҠҖжңҜжҢҮж ҮиҫҫеҲ°еӣҪйҷ…йўҶе…ҲпјҢеҸҜе®һзҺ°иҝӣеҸЈжӣҝд»ЈпјҢеңЁж¶Ҳиҙ№зұ»з”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒж–°иғҪжәҗгҖҒжұҪиҪҰз”өеӯҗгҖҒеҢ»з–—з”өеӯҗгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒ5GйҖҡи®ҜзӯүйўҶеҹҹжңүзқҖеҚҒеҲҶе№ҝжіӣзҡ„еә”з”ЁгҖӮе…¬еҸёдҪңдёәеӣҪеҶ…жЁЎжӢҹйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡпјҢжӢҘжңүиҫғдёәе…Ёйқўзҡ„жЁЎжӢҹйӣҶжҲҗз”өи·Ҝдә§е“Ғе“Ғзұ»пјҢдә§е“Ғе…ЁйқўиҰҶзӣ–дҝЎеҸ·й“ҫеҸҠз”өжәҗз®ЎзҗҶдёӨеӨ§йўҶеҹҹзҡ„25еӨ§зұ»дә§е“ҒпјҢиҝ‘3800ж¬ҫеҸҜдҫӣй”Җе”®зҡ„дә§е“ҒгҖӮ

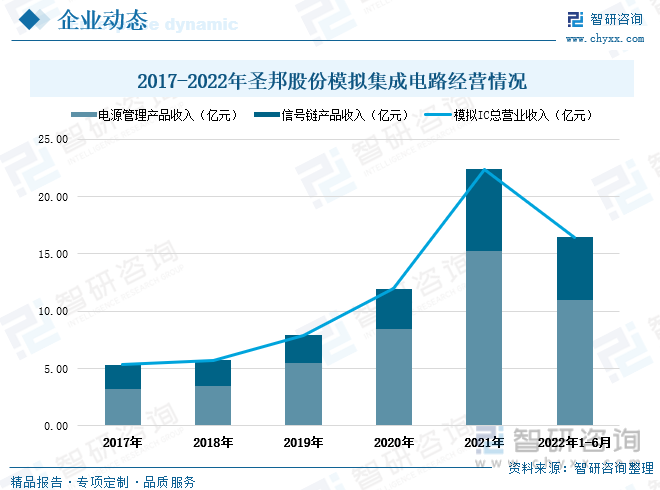

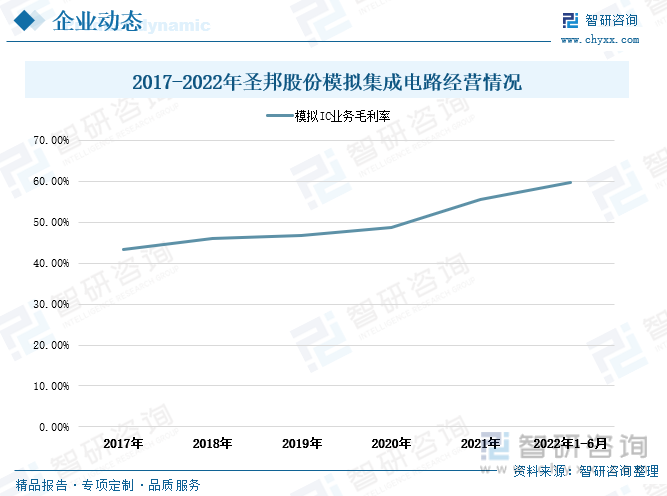

иҝ‘е№ҙжқҘеңЈйӮҰиӮЎд»ҪжЁЎжӢҹICдёҡеҠЎз»ҸиҗҘжғ…еҶөиүҜеҘҪпјҢе…¬еҸёзҡ„жЁЎжӢҹICжҖ»иҗҘдёҡ收е…Ҙз”ұ2017е№ҙзҡ„5.32дәҝе…ғдёҠж¶ЁиҮі2021е№ҙзҡ„22.38дәҝе…ғпјҢжңҹй—ҙжЁЎжӢҹICиҗҘдёҡ收е…ҘеўһеҖјиҫҫеҲ°иҝ‘17.1дәҝе…ғгҖӮд»Һе…¬еҸёжЁЎжӢҹйӣҶжҲҗз”өи·ҜеҲҶдә§е“Ғжғ…еҶөжқҘзңӢпјҢ2017-2021е№ҙз”өжәҗз®ЎзҗҶдә§е“Ғе’ҢдҝЎеҸ·й“ҫдә§е“Ғзҡ„иҗҘдёҡ收е…ҘеқҮдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢдё”дҝЎеҸ·й“ҫдә§е“Ғ收е…ҘеҚ жЁЎжӢҹICжҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚдёҚж–ӯжҸҗеҚҮгҖӮ2022е№ҙдёҠеҚҠе№ҙеңЈйӮҰиӮЎд»ҪжЁЎжӢҹICжҖ»иҗҘдёҡ收е…Ҙдёә16.48дәҝе…ғпјҢе…¶дёӯз”өжәҗз®ЎзҗҶдә§е“Ғе’ҢдҝЎеҸ·й“ҫдә§е“Ғзҡ„иҗҘдёҡ收е…ҘеҚ жЁЎжӢҹICжҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚеҲҶеҲ«дёә67%гҖҒ33%гҖӮ

д»ҺдёҡеҠЎзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢеҸ—зӣҠдәҺдә§дёҡж”ҝзӯ–еҸҠиө„йҮ‘ж”ҜжҢҒпјҢе…¬еҸёз ”еҸ‘еҠӣеәҰеҠ еӨ§пјҢз”ҹдә§е·ҘиүәдёҚж–ӯеҸ–еҫ—еҲӣж–°зӘҒз ҙд»ҘеҸҠе…¬еҸёжЁЎжӢҹICдә§дёҡеҸ‘еұ•йҖҗжёҗжҲҗзҶҹпјҢжһҒеӨ§жҺЁеҠЁдәҶеңЈйӮҰиӮЎд»ҪжЁЎжӢҹICдёҡеҠЎз»ҸиҗҘж•ҲзӣҠзҡ„жҸҗеҚҮпјҢе…¬еҸёжЁЎжӢҹICдёҡеҠЎжҜӣеҲ©зҺҮдҝқжҢҒиҫғй«ҳж°ҙе№ігҖӮ2017-2022е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢе…¬еҸёзҡ„жЁЎжӢҹICдёҡеҠЎжҜӣеҲ©зҺҮдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢз”ұ43.43%дёҠеҚҮиҮі59.73%пјҢжңҹй—ҙжЁЎжӢҹICжҜӣеҲ©зҺҮеўһй•ҝе№…еәҰиҫҫеҲ°16.3дёӘзҷҫеҲҶзӮ№гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәйңҖжұӮжҢҒз»ӯжү©еј пјҢеӣҪеҶ…жЁЎжӢҹICиҮӘз»ҷзҺҮжңүжңӣжҸҗеҚҮ

1гҖҒжЁЎжӢҹICеёӮеңәйңҖжұӮ规模е°ҶжҢҒз»ӯжү©еј

еҪ“д»Ҡзҡ„з”өеӯҗдә§е“ҒдёӯпјҢжЁЎжӢҹиҠҜзүҮеҮ д№Һж— еӨ„дёҚеңЁпјҢзү©иҒ”зҪ‘гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒдәәе·ҘжҷәиғҪгҖҒ5GйҖҡи®ҜгҖҒж–°иғҪжәҗзӯүж–°е…ҙеә”з”ЁйўҶеҹҹзҡ„еҮәзҺ°е’ҢеҸ‘еұ•еҲҷиҝӣдёҖжӯҘдҝғиҝӣдәҶеҗ„зұ»з”өеӯҗдә§е“Ғзҡ„еҚҮзә§жҚўд»Је№¶еӮ¬з”ҹдәҶдёҖжү№ж–°еһӢзҡ„з”өеӯҗдә§е“ҒпјҢиҝҷдәӣйғҪдёәжЁЎжӢҹICеёҰжқҘе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮ йҡҸзқҖе®ўжҲ·е’ҢеёӮеңәйҖҗжӯҘд»ҺеҜ№еҷЁд»¶еҠҹиғҪзҡ„еҹәзЎҖиҰҒжұӮдёҠеҚҮеҲ°еҜ№ж•ҙдҪ“зі»з»ҹжҖ§иғҪзҡ„ж·ұеұӮйңҖжұӮпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„з”өеӯҗдә§е“ҒйңҖиҰҒе…·еӨҮжӣҙй«ҳзҡ„зІҫеәҰгҖҒ жӣҙеҝ«зҡ„йҖҹеәҰгҖҒзЁіе®ҡжё…жҷ°зҡ„еЈ°йҹігҖҒз”ҹеҠЁз»ҡдёҪзҡ„еӣҫеғҸгҖҒжӣҙдҪҺзҡ„еҠҹиҖ—гҖҒжӣҙе°Ҹзҡ„дҪ“з§ҜзӯүпјҢеңЁиҝҷж ·зҡ„иғҢжҷҜдёӢпјҢд»Ҙеҗ„зұ»ж”ҫеӨ§еҷЁгҖҒиҪ¬жҚўеҷЁгҖҒ з”өжәҗз®ЎзҗҶиҠҜзүҮзӯүдёәд»ЈиЎЁзҡ„жЁЎжӢҹиҠҜзүҮжҠҖжңҜжҲҗдёәз”өеӯҗдә§дёҡеҲӣж–°зҡ„дёҖдёӘж–°еј•ж“ҺгҖӮеҸҰеӨ–пјҢйҡҸзқҖеӣҪ家еҜ№йӣҶжҲҗз”өи·Ҝдә§дёҡжү¶жҢҒж”ҝзӯ–зҡ„йҖҗжӯҘиҗҪең°д»ҘеҸҠдёӯеӣҪйӣҶжҲҗз”өи·ҜдјҒдёҡзҡ„еҘӢиө·иҝҪиө¶пјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘпјҢеӣҪйҷ…з«һдәүеҠӣе’ҢеҪұе“ҚеҠӣйҖҗе№ҙжҸҗеҚҮгҖӮжңӘжқҘ5Gе»әи®ҫеҸҠзӣёе…іеә”з”ЁгҖҒйҖҡи®ҜгҖҒе·ҘдёҡгҖҒж¶Ҳиҙ№зұ»з”өеӯҗдә§е“Ғзӯүдә§дёҡзҡ„еҸ‘еұ•е°ҶжҳҜеёҰеҠЁжЁЎжӢҹиҠҜзүҮеёӮеңәжҲҗй•ҝзҡ„е·ЁеӨ§еҠЁеҠӣпјҢеҗҢж—¶еңЁеӣҪ家дә§дёҡж”ҝзӯ–жү¶жҢҒзҡ„й©ұеҠЁдёӢпјҢжңӘжқҘжҲ‘еӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңәйңҖжұӮ规模е°ҶжҢҒз»ӯжү©еј гҖӮ

2гҖҒеӣҪдә§жӣҝд»ЈжҲҗеӨ§еҠҝжүҖи¶ӢпјҢеӣҪеҶ…жЁЎжӢҹICиҮӘз»ҷзҺҮжңүжңӣжҸҗеҚҮ

еҪ“еүҚжҲ‘еӣҪжЁЎжӢҹиҠҜзүҮеёӮеңә规模иҫғеӨ§пјҢеӯҳеңЁиҮӘз»ҷзҺҮиҫғдҪҺгҖҒиҝӣеҸЈдҫқиө–иҫғдёәдёҘйҮҚзҡ„жғ…еҶөгҖӮеӣҪеҶ…жЁЎжӢҹICдјҒдёҡеҚ жҚ®еёӮеңә规模зҡ„д»Ҫйўқиҫғе°‘пјҢеӣ иҖҢеӣҪдә§жЁЎжӢҹICеҸ‘еұ•з©әй—ҙе·ЁеӨ§гҖӮиҝ‘е№ҙжқҘеңЁеӣҪйҷ…еҪўеҠҝеҠЁиҚЎгҖҒдёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҠ еү§зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪиҠҜзүҮиҮӘдё»з ”еҸ‘дҫӣз»ҷзҡ„йҮҚиҰҒж„ҸиҜҶжҸҗеҚҮпјҢвҖңиҮӘдё»еҸҜжҺ§вҖқе·Із»ҸжҲҗдёәеӣҪ家жҲҳз•Ҙе®үе…Ёе’Ңдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„еҹәзЎҖгҖӮеңЁеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒе’ҢеӣҪеҶ…жЁЎжӢҹиҠҜзүҮдјҒдёҡз ”еҸ‘еҠӣеәҰеҠ еӨ§зҡ„зҺҜеўғдёӢпјҢеӣҪдә§жЁЎжӢҹиҠҜзүҮжӣҝд»ЈиҝӣеҸЈдә§е“ҒжҲҗдёәиЎҢдёҡдёӢжёёдјҒдёҡзҡ„еҝ…然йҖүжӢ©пјҢжңӘжқҘеӣҪеҶ…жЁЎжӢҹICиҮӘз»ҷзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪжЁЎжӢҹICдә§дёҡй“ҫз»“жһ„еҸҠе…Ёдә§дёҡй“ҫеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪжЁЎжӢҹICиЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңәеүҚзһ»еҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжЁЎжӢҹICиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еёӮеңәйңҖжұӮжҢҒз»ӯжү©еј пјҢеӣҪеҶ…жЁЎжӢҹICиҮӘз»ҷзҺҮжңүжңӣжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020е№ҙе…ЁзҗғеҸҠдёӯеӣҪжЁЎжӢҹICиЎҢдёҡеёӮеңә规模еҸҠж јеұҖеҲҶжһҗпјҡ欧зҫҺж—ҘдјҒдёҡдё»еҜјеёӮеңәпјҢеӣҪдә§дјҒдёҡиҝӣжӯҘз©әй—ҙиҫғеӨ§[еӣҫ]](http://img.chyxx.com/2021/12/E2532ELJDM_m.png?x-oss-process=style/w320)