ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒпјҢзҪ‘зәҰиҪҰиЎҢдёҡй«ҳйҖҹеҸ‘еұ•

зҪ‘зәҰиҪҰпјҢеҚізҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰз»ҸиҗҘжңҚеҠЎзҡ„з®Җз§°пјҢжҳҜжҢҮд»Ҙдә’иҒ”зҪ‘жҠҖжңҜдёәдҫқжүҳжһ„е»әжңҚеҠЎе№іеҸ°пјҢжҺҘе…Ҙз¬ҰеҗҲжқЎд»¶зҡ„иҪҰиҫҶе’Ңй©ҫ驶е‘ҳпјҢйҖҡиҝҮж•ҙеҗҲдҫӣйңҖдҝЎжҒҜпјҢжҸҗдҫӣйқһе·Ўжёёзҡ„йў„зәҰеҮәз§ҹжұҪиҪҰжңҚеҠЎзҡ„з»ҸиҗҘжҙ»еҠЁгҖӮ2022е№ҙ1жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»еҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеј•еҜје’Ң规иҢғзҪ‘зәҰиҪҰгҖҒе…ұдә«еҚ•иҪҰгҖҒжұҪиҪҰеҲҶж—¶з§ҹиөҒе’ҢзҪ‘з»ңиҙ§иҝҗе№іеҸ°зӯүеҒҘеә·еҸ‘еұ•пјҢйҳІжӯўж— еәҸжү©еј гҖӮж•ҙдҪ“иҖҢиЁҖеӣҪ家ж”ҝзӯ–еҜ№зҪ‘зәҰиҪҰиЎҢдёҡжҢҒйј“еҠұжҖҒеәҰпјҢеҗҢж—¶йҖҡиҝҮдёҚж–ӯжӣҙ新规иҢғе’Ңж ҮеҮҶдҝқйҡңиЎҢдёҡжңүеәҸеҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢз»ҸиҗҘи®ёеҸҜдјҒдёҡдёҚж–ӯеўһеҠ

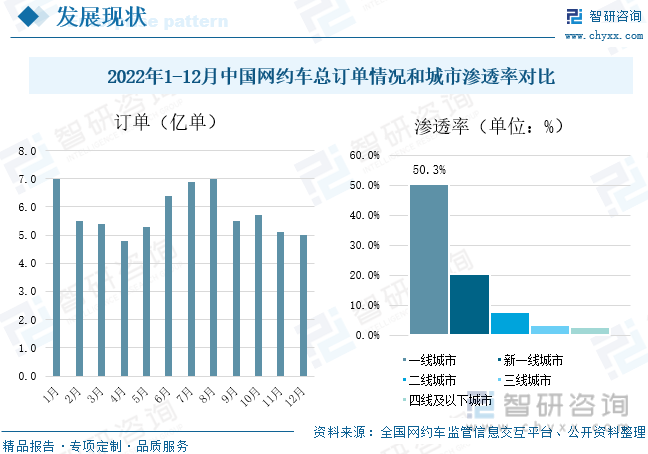

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢеёӮеңә规模ејҖе§Ӣжү©еӨ§пјҢ2021е№ҙжҲ‘еӣҪзҪ‘зәҰиҪҰеёӮеңә规模дёә3581дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ15%гҖӮ2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰзӣёе…ідјҒдёҡжіЁеҶҢйҮҸдёә395家гҖӮйҡҸзқҖзҪ‘зәҰиҪҰеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеёӮеңәжё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪзҪ‘зәҰиҪҰе№іеҸ°иҺ·еҫ—з»ҸиҗҘи®ёеҸҜдјҒдёҡж•°йҮҸйҖҗжёҗеўһеҠ пјҢжҲӘжӯўеҲ°2022е№ҙ12жңҲе·Із»Ҹжңү298家дјҒдёҡиҺ·еҫ—е№іеҸ°з»ҸиҗҘи®ёеҸҜпјҢжҲӘиҮі2022е№ҙ12жңҲпјҢзҪ‘зәҰиҪҰе®ҢжҲҗи®ўеҚ•йҮҸ69.6дәҝеҚ•пјҢд»ҺзҪ‘зәҰиҪҰзҡ„еҹҺеёӮжё—йҖҸзҺҮжқҘзңӢпјҢзҪ‘зәҰиҪҰеңЁдёҖзәҝеҹҺеёӮзҡ„жё—йҖҸзҺҮжңҖй«ҳпјҢиҫҫеҲ°50.3%пјҢ

дёүгҖҒдјҒдёҡж јеұҖпјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳ

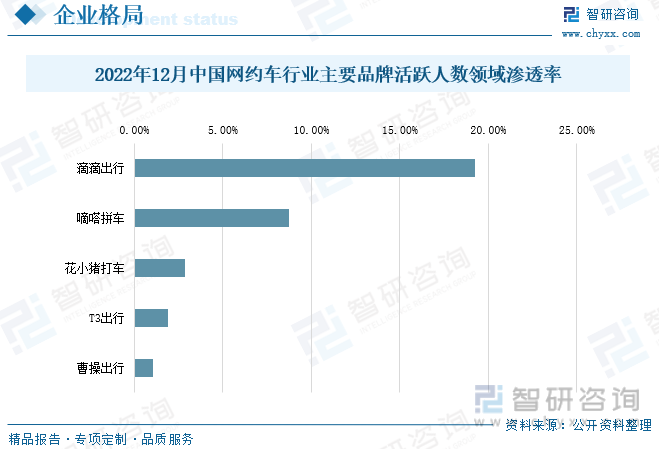

йҡҸзқҖдёӯеӣҪзҪ‘зәҰиҪҰеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢж¶ҢзҺ°еҮәдәҶдёҖжү№дјҳз§Җзҡ„зҪ‘зәҰиҪҰе№іеҸ°пјҢжҲ‘еӣҪзҪ‘зәҰиҪҰдјҒдёҡж•°йҮҸиҫғеӨҡпјҢдҪҶеӨ§йғЁеҲҶ规模иҫғе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢйҫҷеӨҙдјҒдёҡеҚ жҚ®еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢе…¶дёӯж»ҙж»ҙеҮәиЎҢзҡ„еёӮеңәд»ҪйўқжңҖй«ҳгҖӮж»ҙж»ҙеҮәиЎҢдёәзҪ‘зәҰиҪҰиЎҢдёҡзҡ„дё»иҰҒе“ҒзүҢпјҢж №жҚ®е…¬ејҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙ12жңҲпјҢеҹҺеёӮз”ЁиҪҰиЎҢдёҡдёӯпјҲдёҚеҢ…еҗ«иҒҡеҗҲе№іеҸ°пјүпјҢж»ҙж»ҙеҮәиЎҢжҙ»и·ғдәәж•°йўҶеҹҹжё—йҖҸзҺҮиҫҫ19.27%пјҢеҳҖе—’еҮәиЎҢ8.75%пјҢиҠұе°ҸзҢӘжү“иҪҰ2.89%пјҢT3еҮәиЎҢ1.92%пјҢжӣ№ж“ҚеҮәиЎҢ1.08%пјҢе…¶д»–е№іеҸ°жҙ»и·ғдәәж•°йўҶеҹҹжё—йҖҸзҺҮдёҚи¶і1%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–еҠ жҢҒеёҰеҠЁиЎҢдёҡеҸ‘еұ•пјҢжңҚеҠЎиҙЁйҮҸжҢҒз»ӯжҸҗй«ҳ

жҲ‘еӣҪзҪ‘зәҰиҪҰеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢйҡҸзқҖзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зҡ„иҝӣдёҖжӯҘжү©еӨ§пјҢиЎҢдёҡдә§дёҡй“ҫдёҠдёӢжёёж•ҙеҗҲи¶ӢеҠҝж—ҘзӣҠжҳҺжҳҫпјҢзҪ‘зәҰиҪҰеҲҡиҜһз”ҹд№Ӣж—¶дҪҝз”ЁзӨҫдјҡиҪҰиҫҶгҖҒж°‘з”ЁиҪҰиҫҶзҡ„иҪҰеһӢпјҢиҖҢйҡҸзқҖзҪ‘зәҰиҪҰдҪ“йҮҢзҡ„еўһеҠ пјҢ规模еҢ–иҪҰйҳҹзҡ„еҮәзҺ°пјҢзҪ‘зәҰиҪҰе№іеҸ°еӯҳеңЁи§„жЁЎеҢ–е®ҡеҲ¶йңҖжұӮпјҢ规模еҢ–е®ҡеҲ¶иғҪеӨҹе®һзҺ°иҝҗиҗҘе•Ҷзҡ„иҝҗиҗҘйңҖжұӮпјҢжҲ‘еӣҪеҜ№дәҺзҪ‘зәҰиҪҰзҡ„з®ЎзҗҶжӯЈеңЁйҖҗжӯҘзІҫз»ҶеҢ–гҖӮиҮӘ2016е№ҙгҖҠеӣҪеҠЎйҷўеҠһе…¬еҺ…е…ідәҺж·ұеҢ–ж”№йқ©жҺЁиҝӣеҮәз§ҹжұҪиҪҰиЎҢдёҡеҒҘеә·еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢе…¬еёғд»ҘжқҘпјҢеҗ„зұ»з»ҶеҢ–зҡ„规иҢғдёҺжқЎж–ҮйҖҗжӯҘеҮәеҸ°пјҢжңүеҲ©дәҺдҝғиҝӣзҪ‘зәҰиҪҰиЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡзҪ‘зәҰиҪҰгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒпјҢзҪ‘зәҰиҪҰиЎҢдёҡй«ҳйҖҹеҸ‘еұ•

зҪ‘зәҰиҪҰпјҢеҚізҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰз»ҸиҗҘжңҚеҠЎзҡ„з®Җз§°пјҢжҳҜжҢҮд»Ҙдә’иҒ”зҪ‘жҠҖжңҜдёәдҫқжүҳжһ„е»әжңҚеҠЎе№іеҸ°пјҢжҺҘе…Ҙз¬ҰеҗҲжқЎд»¶зҡ„иҪҰиҫҶе’Ңй©ҫ驶е‘ҳпјҢйҖҡиҝҮж•ҙеҗҲдҫӣйңҖдҝЎжҒҜпјҢжҸҗдҫӣйқһе·Ўжёёзҡ„йў„зәҰеҮәз§ҹжұҪиҪҰжңҚеҠЎзҡ„з»ҸиҗҘжҙ»еҠЁгҖӮзҪ‘зәҰиҪҰдә§дёҡй“ҫеҢ…жӢ¬дёҠжёёиҪҰиҫҶеҸҠжҠҖжңҜжңҚеҠЎдҫӣеә”е•ҶпјҢдёӯжёёзҪ‘зәҰиҪҰжңҚеҠЎе•Ҷд»ҘеҸҠдёӢжёёеә”з”ЁеңәжҷҜгҖӮдёҠжёёзҡ„иҪҰиҫҶдҫӣеә”е•Ҷдё»иҰҒдёәзҪ‘зәҰиҪҰе№іеҸ°жҸҗдҫӣдёҡеҠЎејҖеұ•жүҖйңҖзҡ„иҪҰиҫҶе·Ҙе…·еҸҠжңҚеҠЎпјҢдёӯжёёзҡ„зҪ‘зәҰиҪҰжңҚеҠЎе•Ҷдё»иҰҒеҲҶдёә第дёүж–№зҪ‘зәҰиҪҰе№іеҸ°е’ҢиҒҡеҗҲзҪ‘зәҰиҪҰе№іеҸ°пјҢдёәдёӢжёёзҪ‘зәҰеҮәз§ҹиҪҰгҖҒзҪ‘зәҰеҝ«иҪҰгҖҒзҪ‘зәҰдё“иҪҰгҖҒжӢјиҪҰ/йЎәйЈҺиҪҰзӯүеҲҶй…Қи®ўеҚ•гҖҒ规еҲ’и·Ҝзәҝе’ҢжҸҗдҫӣиҪҰиҫҶзӣёе…ізҡ„з»„еҗҲжңҚеҠЎзӯүгҖӮ

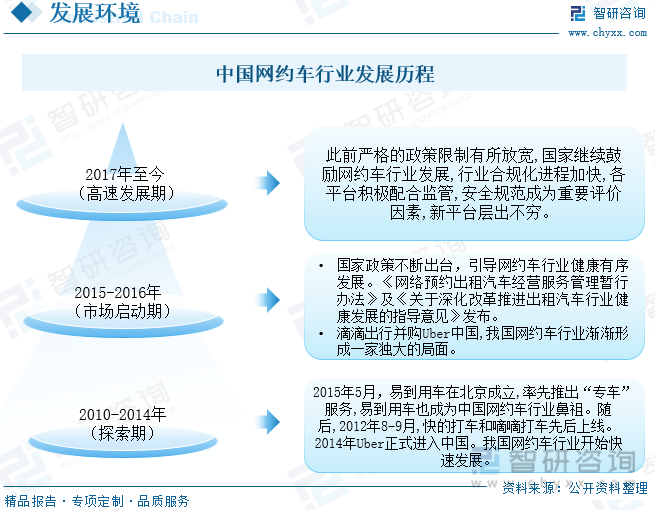

жҲ‘еӣҪзҪ‘зәҰиҪҰиҮӘ2010е№ҙе…ҙиө·пјҢз»ҸиҝҮ20еӨҡе№ҙзҡ„еҸ‘еұ•пјҢж јеұҖеӨҡж¬Ўи°ғж•ҙпјҢ2010е№ҙ5жңҲпјҢжҳ“еҲ°з”ЁиҪҰеңЁеҢ—дә¬жҲҗз«ӢпјҢзҺҮе…ҲжҺЁеҮәвҖңдё“иҪҰвҖқжңҚеҠЎпјҢжҳ“еҲ°з”ЁиҪҰд№ҹжҲҗдёәдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡзҡ„йј»зҘ–гҖӮ2014е№ҙUberжӯЈејҸиҝӣе…ҘдёӯеӣҪпјҢжҲ‘еӣҪзҪ‘зәҰиҪҰеҝ«йҖҹеҸ‘еұ•гҖӮйҡҸзқҖ2015е№ҙ2жңҲж»ҙж»ҙе’Ңеҝ«зҡ„еҗҲ并пјҢзҪ‘зәҰиҪҰеёӮеңәйҖҗжёҗеҪўжҲҗж»ҙж»ҙеҮәиЎҢдёҖ家зӢ¬еӨ§зҡ„еұҖйқўпјҢзҪ‘зәҰиҪҰиЎҢдёҡиҝӣе…ҘеёӮеңәеҗҜеҠЁжңҹй—ҙгҖӮ2017е№ҙиө·пјҢзҪ‘зәҰиҪҰиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•жңҹпјҢеӣҪ家д№ҹеҮәеҸ°зӣёе…іж”ҝзӯ–йј“еҠұзҪ‘зәҰиҪҰиЎҢдёҡ继з»ӯеҸ‘еұ•пјҢиЎҢдёҡеҗҲ规еҢ–иҝӣзЁӢеҠ еҝ«пјҢеҗ„е№іеҸ°з§ҜжһҒй…ҚеҗҲзӣ‘з®ЎпјҢе®ү全规иҢғжҲҗдёәйҮҚиҰҒиҜ„д»·еӣ зҙ гҖӮ

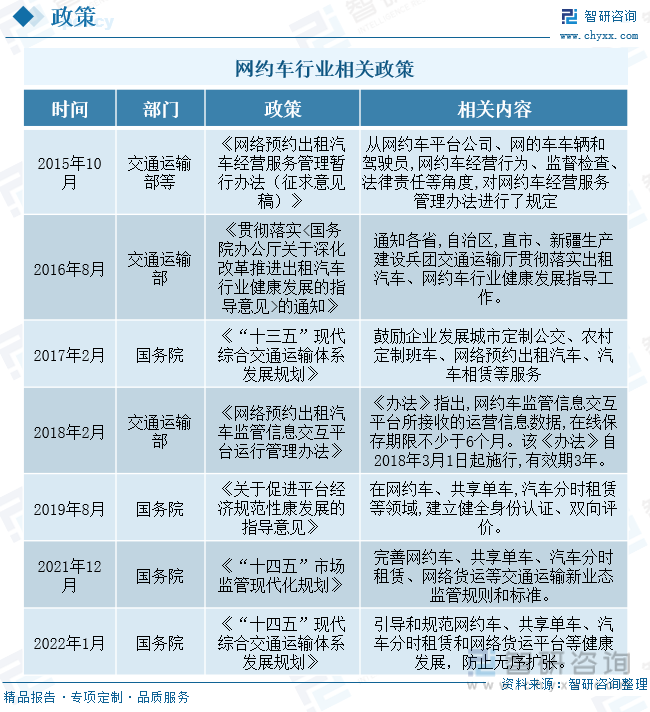

еӣҪ家еҮәеҸ°дәҶеӨҡйЎ№жңүе…ізҪ‘зәҰиҪҰиЎҢдёҡзӣёе…ізҡ„ж”ҝзӯ–пјҢ2015е№ҙ10жңҲдәӨйҖҡиҝҗиҫ“йғЁзӯүеҮәеҸ°гҖҠзҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰз»ҸиҗҘжңҚеҠЎз®ЎзҗҶжҡӮиЎҢеҠһжі•пјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢжҸҗеҮәд»ҺзҪ‘зәҰиҪҰе№іеҸ°е…¬еҸёгҖҒзҪ‘зҡ„иҪҰиҪҰиҫҶе’Ңй©ҫ驶е‘ҳ,зҪ‘зәҰиҪҰз»ҸиҗҘиЎҢдёәгҖҒзӣ‘зқЈжЈҖжҹҘгҖҒжі•еҫӢиҙЈд»»зӯүи§’еәҰ,еҜ№зҪ‘зәҰиҪҰз»ҸиҗҘжңҚеҠЎз®ЎзҗҶеҠһжі•иҝӣиЎҢдәҶ规е®ҡпјӣ2017е№ҙ2жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒдёүдә”вҖқзҺ°д»Јз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»еҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәйј“еҠұдјҒдёҡеҸ‘еұ•еҹҺеёӮе®ҡеҲ¶е…¬дәӨгҖҒеҶңжқ‘е®ҡеҲ¶зҸӯиҪҰгҖҒзҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰгҖҒжұҪиҪҰзӣёиөҒзӯүжңҚеҠЎпјҢ2019е№ҙ8жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠе…ідәҺдҝғиҝӣе№іеҸ°з»ҸжөҺ规иҢғжҖ§еә·еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеңЁзҪ‘зәҰиҪҰгҖҒе…ұдә«еҚ•иҪҰ,жұҪиҪҰеҲҶж—¶з§ҹиөҒзӯүйўҶеҹҹ,е»әз«ӢеҒҘе…Ёиә«д»Ҫи®ӨиҜҒгҖҒеҸҢеҗ‘иҜ„д»·гҖӮ2022е№ҙ1жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»еҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеј•еҜје’Ң规иҢғзҪ‘зәҰиҪҰгҖҒе…ұдә«еҚ•иҪҰгҖҒжұҪиҪҰеҲҶж—¶з§ҹиөҒе’ҢзҪ‘з»ңиҙ§иҝҗе№іеҸ°зӯүеҒҘеә·еҸ‘еұ•пјҢйҳІжӯўж— еәҸжү©еј гҖӮж•ҙдҪ“иҖҢиЁҖеӣҪ家ж”ҝзӯ–еҜ№зҪ‘зәҰиҪҰиЎҢдёҡжҢҒйј“еҠұжҖҒеәҰпјҢеҗҢж—¶йҖҡиҝҮдёҚж–ӯжӣҙ新规иҢғе’Ңж ҮеҮҶдҝқйҡңиЎҢдёҡжңүеәҸеҸ‘еұ•гҖӮдё»иҰҒж”ҝзӯ–еҰӮдёӢпјҡ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢз»ҸиҗҘи®ёеҸҜдјҒдёҡдёҚж–ӯеўһеҠ

1гҖҒзҪ‘зәҰиҪҰеёӮеңә规模жү©еӨ§

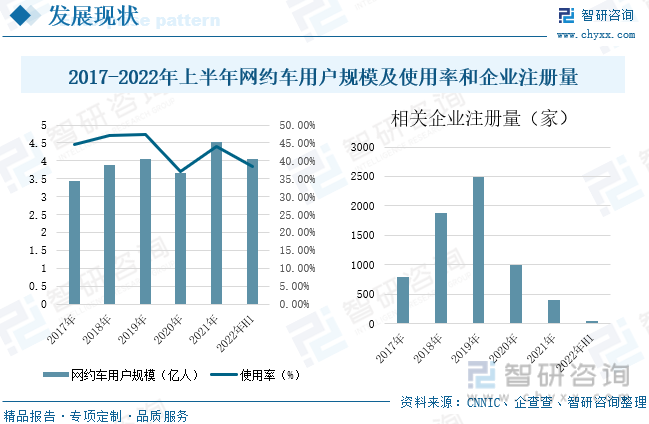

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз»ҸжөҺзЁіжӯҘеўһй•ҝпјҢж¶Ҳиҙ№йңҖжұӮйҖҗжёҗеўһеҠ пјҢеҜ№дәҺеҮәиЎҢзҡ„иҰҒжұӮжҢҒз»ӯдёҠеҚҮпјҢдҪҝеҫ—зҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢ2017-2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢ2018е№ҙжҲ‘еӣҪзҪ‘зәҰиҪҰеёӮеңә规模超2000дәҝе…ғпјҢе·Із»Ҹиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“Қе‘ҲзҺ°е°Ҹе№…еәҰдёӢйҷҚпјҢйҡҸзқҖз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶пјҢжҲ‘еӣҪз»ҸжөҺйҖҗжёҗжҒўеӨҚпјҢзҪ‘зәҰиҪҰеёӮеңәд№ҹйҖҗжёҗеӣһжҡ–пјҢеёӮеңә规模ејҖе§Ӣжү©еӨ§пјҢ2021е№ҙжҲ‘еӣҪзҪ‘зәҰиҪҰеёӮеңә规模дёә2984дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ28.23%гҖӮйў„и®Ў2022е№ҙзҪ‘зәҰиҪҰеёӮеңә规模е°ҶиҫҫеҲ°3128дәҝе…ғгҖӮ

2гҖҒзҪ‘зәҰиҪҰз”ЁжҲ·еёӮеңә规模жү©еӨ§

ж №жҚ®дёӯеӣҪдә’иҒ”зҪ‘з»ңдҝЎжҒҜдёӯеҝғ(CNNIC)еҸ‘еёғ第49ж¬ЎгҖҠдёӯеӣҪдә’иҒ”зҪ‘з»ңеҸ‘еұ•зҠ¶еҶөз»ҹи®ЎжҠҘе‘ҠгҖӢпјҢ2017-2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·и§„жЁЎж•ҙдҪ“е‘ҲзҺ°еўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙзҪ‘зәҰиҪҰз”ЁжҲ·зҡ„规模дёә4.53дәҝдәәпјҢиҫғдёҠе№ҙеўһй•ҝ24.11%пјҢеҚ зҪ‘ж°‘ж•ҙдҪ“дҪҝз”ЁзҺҮзҡ„43.9%;2022е№ҙ1-6жңҲпјҢжҲ‘еӣҪзҪ‘зәҰиҪҰз”ЁжҲ·и§„жЁЎиҫҫеҲ°4.05дәҝдәәпјҢеҚ зҪ‘ж°‘ж•ҙдҪ“дҪҝз”ЁзҺҮзҡ„38.5%пјҢ2017-2019е№ҙдёӯеӣҪзҪ‘зәҰиҪҰзӣёе…ідјҒдёҡжіЁеҶҢйҮҸдёҚж–ӯеўһеҠ пјҢ2019е№ҙзҪ‘зәҰиҪҰзӣёе…ідјҒдёҡжіЁеҶҢйҮҸиҝ‘2500家пјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢзҪ‘зәҰиҪҰзӣёе…ідјҒдёҡжіЁеҶҢйҮҸеҮҸе°‘иҮі996家пјҢ2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰзӣёе…ідјҒдёҡжіЁеҶҢйҮҸдёә395家пјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪзҪ‘зәҰиҪҰзӣёе…ідјҒдёҡжіЁеҶҢйҮҸдёә48家гҖӮ

3гҖҒз»ҸиҗҘи®ёеҸҜдјҒдёҡдёҚж–ӯеўһеҠ пјҢй©ҫ驶е‘ҳиҜҒе’Ңиҝҗиҫ“иҜҒеҸ‘ж”ҫеўһеҠ

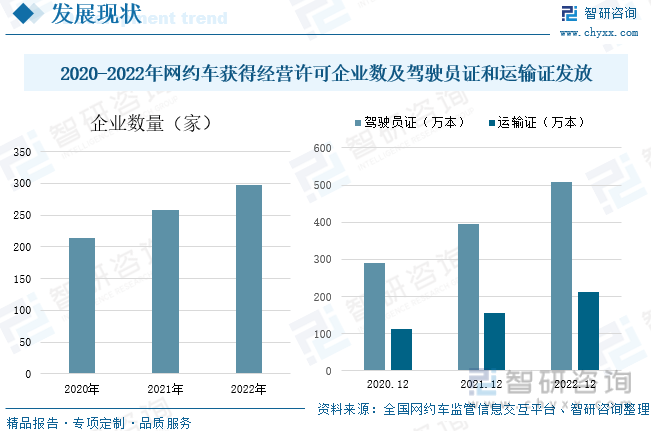

йҡҸзқҖзҪ‘зәҰиҪҰеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеёӮеңәжё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪзҪ‘зәҰиҪҰе№іеҸ°иҺ·еҫ—з»ҸиҗҘи®ёеҸҜдјҒдёҡж•°йҮҸйҖҗжёҗеўһеҠ пјҢжҲӘжӯўеҲ°2022е№ҙ12жңҲе·Із»Ҹжңү298家дјҒдёҡиҺ·еҫ—е№іеҸ°з»ҸиҗҘи®ёеҸҜпјҢ2019е№ҙжҲ‘еӣҪдәӨйҖҡйғЁж–°ж”ҝдёҚ仅规е®ҡзҪ‘зәҰиҪҰе№іеҸ°иҝҗиҗҘйңҖиҰҒи®ёеҸҜиҜҒпјҢиҪҰдё»еҝ…йЎ»жҢҒжңүгҖҠзҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰй©ҫ驶иҜҒгҖӢжүҚиғҪеӨҹжҺҘеҚ•пјӣ并且гҖҠзҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰиҝҗиҫ“иҜҒгҖӢеҲҷжҳҜиҪҰиҫҶзҡ„иҰҒжұӮгҖӮжҲӘиҮіеҲ°2022е№ҙ12жңҲпјҢеҗ„ең°е…ұеҸ‘ж”ҫзҪ‘зәҰиҪҰй©ҫ驶е‘ҳиҜҒ509дёҮжң¬гҖҒиҪҰиҫҶиҝҗиҫ“иҜҒ211.8дёҮжң¬пјҢиҫғдёҠе№ҙеҲҶеҲ«еўһй•ҝ28.93%гҖҒ35.94%гҖӮ

4гҖҒзҪ‘зәҰиҪҰи®ўеҚ•е®ҢжҲҗйҮҸ69.6дәҝпјҢдёҖзәҝеҹҺеёӮжё—йҖҸзҺҮй«ҳ

жҲӘиҮі2022е№ҙ12жңҲ31ж—ҘпјҢзҪ‘зәҰиҪҰе®ҢжҲҗи®ўеҚ•йҮҸ69.6дәҝеҚ•пјҢд»ҺзҪ‘зәҰиҪҰзҡ„еҹҺеёӮжё—йҖҸзҺҮжқҘзңӢпјҢзҪ‘зәҰиҪҰеңЁдёҖзәҝеҹҺеёӮзҡ„жё—йҖҸзҺҮжңҖй«ҳпјҢиҫҫеҲ°50.3%пјҢеңЁж–°дёҖзәҝеҹҺеёӮжё—йҖҸзҺҮжҺ’еҗҚ第дәҢпјҢиҫҫеҲ°дәҶ20.3%пјҢеңЁдәҢзәҝеҸҠд»ҘдёӢеҹҺеёӮжё—йҖҸзҺҮиҫғдҪҺпјҢдёҚи¶і10%пјҢж•°жҚ®жҠҘе‘ҠжҳҫзӨәпјҢзҪ‘зәҰиҪҰиЎҢдёҡжё—йҖҸзҺҮеўһйҖҹж”ҫзј“пјҢиЎҢдёҡиҝӣе…ҘеӯҳйҮҸз«һдәүж—¶жңҹгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳ

йҡҸзқҖдёӯеӣҪзҪ‘зәҰиҪҰеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢж¶ҢзҺ°еҮәдәҶдёҖжү№дјҳз§Җзҡ„зҪ‘зәҰиҪҰе№іеҸ°пјҢ2022е№ҙдҪҚеҲ—дёӯеӣҪзҪ‘зәҰиҪҰе“ҒзүҢжҺ’иЎҢжҰңеүҚеҚҒзҡ„жңүж»ҙж»ҙеҮәиЎҢгҖҒT3еҮәиЎҢгҖҒжӣ№ж“ҚеҮәиЎҢгҖҒйҰ–жұҪзәҰиҪҰгҖҒдә«йҒ“еҮәиЎҢгҖҒзҘһе·һдё“иҪҰгҖҒеҰӮзҘәеҮәиЎҢгҖҒзҫҺеӣўжү“иҪҰгҖҒеҳҖе—’еҮәиЎҢе’ҢдёҮйЎәеҸ«иҪҰгҖӮзҪ‘зәҰиҪҰиЎҢдёҡж•°жҚ®з»ҹи®ЎжҳҫзӨәпјҢ2021е№ҙ7жңҲд»ҘжқҘпјҢе·Іжңүжӣ№ж“ҚеҮәиЎҢгҖҒT3еҮәиЎҢгҖҒеҰӮзҘәеҮәиЎҢгҖҒеӨ§дј—еҮәиЎҢзӯүеӨҡ家зҪ‘зәҰиҪҰе№іеҸ°иҺ·еҫ—ж–°дёҖиҪ®иһҚиө„гҖӮе…¶дёӯпјҢд»…жӣ№ж“ҚеҮәиЎҢгҖҒT3еҮәиЎҢдёӨ家平еҸ°зҡ„иһҚиө„йўқе°ұи¶…иҝҮзҷҫдәҝе…ғгҖӮзӣ®еүҚжҲ‘еӣҪзҪ‘зәҰиҪҰзҡ„иЎҢдёҡйӣҶдёӯеәҰжҜ”иҫғй«ҳпјҢдё»иҰҒд»Ҙжӣ№ж“ҚеҮәиЎҢгҖҒж»ҙж»ҙеҮәиЎҢзӯүдёәдё»иҰҒзҡ„еёӮеңәгҖӮ

жҲ‘еӣҪзҪ‘зәҰиҪҰдјҒдёҡж•°йҮҸиҫғеӨҡпјҢдҪҶеӨ§йғЁеҲҶ规模иҫғе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢйҫҷеӨҙдјҒдёҡеҚ жҚ®еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢе…¶дёӯж»ҙж»ҙеҮәиЎҢзҡ„еёӮеңәд»ҪйўқжңҖй«ҳгҖӮж №жҚ®е…¬ејҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙ12жңҲпјҢеҹҺеёӮз”ЁиҪҰиЎҢдёҡдёӯпјҲдёҚеҢ…еҗ«иҒҡеҗҲе№іеҸ°пјүпјҢж»ҙж»ҙеҮәиЎҢжҙ»и·ғдәәж•°йўҶеҹҹжё—йҖҸзҺҮиҫҫ19.27%пјҢеҳҖе—’еҮәиЎҢ8.75%пјҢиҠұе°ҸзҢӘжү“иҪҰ2.89%пјҢT3еҮәиЎҢ1.92%пјҢжӣ№ж“ҚеҮәиЎҢ1.08%пјҢе…¶д»–е№іеҸ°жҙ»и·ғдәәж•°йўҶеҹҹжё—йҖҸзҺҮдёҚи¶і1%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–еҠ жҢҒеёҰеҠЁиЎҢдёҡеҸ‘еұ•пјҢжңҚеҠЎиҙЁйҮҸжҢҒз»ӯжҸҗй«ҳ

1гҖҒж”ҝзӯ–дёҚж–ӯжҺЁеҠЁиЎҢдёҡдёҚж–ӯ规иҢғеҢ–еҸ‘еұ•пјҢдјҒдёҡеҠ йҖҹдә§дёҡй“ҫдёҠдёӢжёёдёҖдҪ“еҢ–еёғеұҖ

жҲ‘еӣҪеҜ№дәҺзҪ‘зәҰиҪҰиЎҢдёҡеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢ2022е№ҙ1жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»еҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәеј•еҜје’Ң规иҢғзҪ‘зәҰиҪҰгҖҒе…ұдә«еҚ•иҪҰгҖҒжұҪиҪҰеҲҶж—¶з§ҹиөҒе’ҢзҪ‘з»ңиҙ§иҝҗе№іеҸ°зӯүеҒҘеә·еҸ‘еұ•пјҢйҳІжӯўж— еәҸжү©еј гҖӮж•ҙдҪ“иҖҢиЁҖеӣҪ家ж”ҝзӯ–еҜ№зҪ‘зәҰиҪҰиЎҢдёҡжҢҒйј“еҠұжҖҒеәҰпјҢеҗҢж—¶йҖҡиҝҮдёҚж–ӯжӣҙ新规иҢғе’Ңж ҮеҮҶдҝқйҡңиЎҢдёҡжңүеәҸеҸ‘еұ•гҖӮжҲ‘еӣҪзҪ‘зәҰиҪҰеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢйҡҸзқҖзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зҡ„иҝӣдёҖжӯҘжү©еӨ§пјҢиЎҢдёҡдә§дёҡй“ҫдёҠдёӢжёёж•ҙеҗҲи¶ӢеҠҝж—ҘзӣҠжҳҺжҳҫпјҢд»ҘиЎҢдёҡе·ЁеӨҙж»ҙж»ҙеҮәиЎҢдёәдҫӢ,2018е№ҙд»ҘжқҘж»ҙж»ҙе…ҲеҗҺжҠ•иө„дәҶжұҪиҪҰеҗҺеёӮеңәгҖҒзҪ‘з»ңдҝЎжҒҜе®үе…ЁгҖҒ移еҠЁеҮәиЎҢгҖҒиҙўдә§дҝқйҷ©гҖҒж–°иғҪжәҗжұҪиҪҰж•ҙиҪҰеҲ¶йҖ гҖҒж¶Ҳиҙ№йҮ‘иһҚжңҚеҠЎзӯүеӨҡдёӘйўҶеҹҹгҖӮ

2гҖҒиҝҗиҗҘиҪҰиҫҶе®ҡеҲ¶еҢ–и¶ӢеҠҝжҳҺжҳҫ

зҪ‘зәҰиҪҰеҲҡиҜһз”ҹд№Ӣж—¶дҪҝз”ЁзӨҫдјҡиҪҰиҫҶгҖҒж°‘з”ЁиҪҰиҫҶзҡ„иҪҰеһӢпјҢиҖҢйҡҸзқҖзҪ‘зәҰиҪҰдҪ“йҮҢзҡ„еўһеҠ пјҢ规模еҢ–иҪҰйҳҹзҡ„еҮәзҺ°пјҢзҪ‘зәҰиҪҰе№іеҸ°еӯҳеңЁи§„жЁЎеҢ–е®ҡеҲ¶йңҖжұӮпјҢ规模еҢ–е®ҡеҲ¶иғҪеӨҹе®һзҺ°иҝҗиҗҘе•Ҷзҡ„иҝҗиҗҘйңҖжұӮпјҢеҰӮиҪҰеҶ…ж¶ҲжҜ’ж¶ҲжқҖгҖҒеҜ№еҸёжңәзҡ„зӣ‘жҺ§з®ЎзҗҶзӯүпјҢиҝҷдәӣ硬件и®ҫеӨҮе®Ңе…ЁеҸҜд»ҘйҖҡиҝҮеүҚиЈ…жқҘе®һзҺ°пјҢд»ҺиҖҢеӨ§еӨ§еҮҸе°‘иҪҰиҫҶж”№иЈ…зҡ„ж—¶й—ҙеҸҠжҲҗжң¬гҖӮеҸҰеӨ–пјҢдё»жңәеҺӮиҰҒе®һзҺ°еўһй•ҝпјҢйҷӨдәҶй’ҲеҜ№Cз«Ҝзҡ„е®ҡеҲ¶еҢ–пјҢBз«Ҝзҡ„е®ҡеҲ¶еҢ–д№ҹе°ӨдёәйҮҚиҰҒпјҢйқ иҝҗиҗҘжқҘеўһеҠ 收е…ҘжқҘжәҗжҲ–ж•°жҚ®жқҘжәҗпјҢд№ҹжҳҜдё»жңәеҺӮеҒҡиҪҰеһӢе®ҡеҲ¶зҡ„еҠЁеҠӣгҖӮ

3гҖҒиЎҢдёҡеҸ‘еұ•ж•°еӯ—еҢ–пјҢз®ЎзҗҶжӣҙеҠ зІҫз»ҶеҢ–

зҪ‘зәҰиҪҰдҪңдёәдә’иҒ”зҪ‘ж—¶д»Јзҡ„дә§зү©,дёҺиҪҰиҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүж–°е…ҙиЎҢдёҡеҜҶдёҚеҸҜеҲҶ,иҪҰиҒ”зҪ‘дёҺеӨ§ж•°жҚ®еҸҜд»ҘеңЁеңЁиҪҰиҫҶжЈҖжөӢгҖҒиҪҰиҫҶи°ғеәҰзӯүж–№йқўжҸҗеҚҮзҪ‘зәҰиҪҰе®ўжҲ·е’ҢеҸёжңәзҡ„дҪ“йӘҢгҖӮзҪ‘зәҰиҪҰе№іеҸ°зҡ„дё“дёҡеҢ–е’Ңж•°еӯ—еҢ–дёәеӨ§еҠҝжүҖи¶ӢгҖӮжҲ‘еӣҪеҜ№дәҺзҪ‘зәҰиҪҰзҡ„з®ЎзҗҶжӯЈеңЁйҖҗжӯҘзІҫз»ҶеҢ–гҖӮиҮӘ2016е№ҙгҖҠеӣҪеҠЎйҷўеҠһе…¬еҺ…е…ідәҺж·ұеҢ–ж”№йқ©жҺЁиҝӣеҮәз§ҹжұҪиҪҰиЎҢдёҡеҒҘеә·еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢе…¬еёғд»ҘжқҘпјҢеҗ„зұ»з»ҶеҢ–зҡ„规иҢғдёҺжқЎж–ҮйҖҗжӯҘеҮәеҸ°пјҢжңүеҲ©дәҺдҝғиҝӣзҪ‘зәҰиҪҰиЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«еә”з”ЁйўҶеҹҹеҸҠиЎҢдёҡдҫӣйңҖеҲҶжһҗпјҢеҪұе“ҚдјҒдёҡз»ҸиҗҘзҡ„е…ій”®и¶ӢеҠҝпјҢ2024-2030е№ҙзҪ‘зәҰиҪҰиЎҢдёҡжҠ•иө„д»·еҖјиҜ„дј°еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҠ йҖҹжҺЁе№ҝж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜпјҢжӢ“еұ•еӨҡе…ғеҢ–зҡ„жңҚеҠЎжЁЎејҸ[еӣҫ]](http://img.chyxx.com/images/2023/0629/134a8a9d410832f6ea5b8f80721426d27f56c239.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еӣһйЎҫеҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡиЎҢдёҡиөӣйҒ“зғӯеәҰдёҚеҮҸпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/2022/02/W0719MBUKK_m.png?x-oss-process=style/w320)