ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒпјҢжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡй«ҳйҖҹеҸ‘еұ•

жұҪиҪҰиҝһжҺҘеҷЁжҳҜз”өеӯҗе·ҘзЁӢжҠҖжңҜдәәе‘ҳз»ҸеёёжҺҘи§Ұзҡ„дёҖз§ҚйғЁд»¶гҖӮе®ғзҡ„дҪңз”ЁйқһеёёеҚ•зәҜпјҡеңЁз”өи·ҜеҶ…иў«йҳ»ж–ӯеӨ„жҲ–еӯӨз«ӢдёҚйҖҡзҡ„з”өи·Ҝд№Ӣй—ҙпјҢжһ¶иө·жІҹйҖҡзҡ„жЎҘжўҒпјҢд»ҺиҖҢдҪҝз”өжөҒжөҒйҖҡпјҢдҪҝз”өи·Ҝе®һзҺ°йў„е®ҡзҡ„еҠҹиғҪгҖӮиҝһжҺҘеҷЁдә§дёҡй“ҫдёҠжёёдёәз”ҹдә§иҝһжҺҘеҷЁзҡ„еҺҹжқҗж–ҷпјҢеҢ…жӢ¬йҮ‘еұһжқҗж–ҷгҖҒз”өй•Җжқҗж–ҷгҖҒеЎ‘иғ¶жқҗж–ҷе’Ңжһ¶жһ„жқҗж–ҷзӯүпјҢдёӯжёёеҲҷжҳҜиҝһжҺҘеҷЁз»„件е’ҢзәҝзјҶпјҢдёӢжёёеҲҷдёәиҝһжҺҘеҷЁзҡ„еә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬жұҪиҪҰгҖҒйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе·ҘдёҡгҖҒдәӨйҖҡзӯүйўҶеҹҹгҖӮ2022е№ҙ9жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәиҰҒзқҖеҠӣжҸҗеҚҮеҹәзЎҖиҪҜ硬件гҖҒж ёеҝғз”өеӯҗе…ғеҷЁд»¶гҖҒе…ій”®еҹәзЎҖжқҗж–ҷе’Ңз”ҹдә§иЈ…еӨҮзҡ„дҫӣз»ҷж°ҙе№іпјҢејәеҢ–е…ій”®дә§е“ҒиҮӘз»ҷдҝқйҡңиғҪеҠӣгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж–°иғҪжәҗжұҪиҪҰеўһеҠ пјҢжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеёӮеңә规模жү©еӨ§

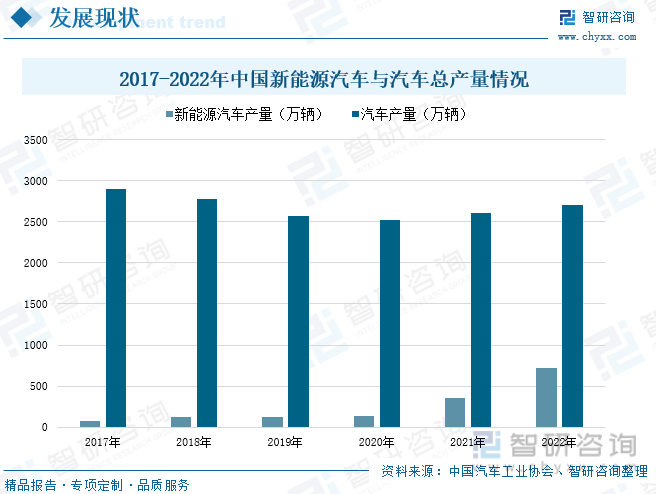

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•д»ҘеҸҠдәәж°‘зҫӨ众收е…Ҙж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢе°Ҷжңүи¶ҠжқҘи¶ҠеӨҡзҡ„家еәӯе…·еӨҮиҙӯд№°з§ҒдәәиҪҝиҪҰзҡ„иғҪеҠӣгҖӮжҲ‘еӣҪжұҪиҪҰзҡ„дә§йҮҸд№ҹйҖҗе№ҙеўһеҠ пјҢ2021е№ҙдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模дёә653дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ1.35%пјҢйў„и®Ў2022е№ҙдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁзҡ„еёӮеңә规模иҫҫеҲ°690дәҝе…ғпјҢж–°иғҪжәҗжұҪиҪҰзҡ„жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模д№ҹеңЁйҖҗе№ҙеўһеҠ пјҢ2021е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模дёә98дәҝе…ғпјҢеҚ жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模зҡ„15%пјҢйў„и®Ў2022е№ҙж–°иғҪжәҗжұҪиҪҰзҡ„жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模иғҪиҫҫеҲ°161дәҝе…ғпјҢйў„и®ЎеҚ жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模зҡ„23%гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡеӣҪеҶ…жұҪиҪҰиҝһжҺҘеҷЁеёӮеңәд»Ҫйўқиҫғе°‘пјҢеёӮеңәеҚ жңүзҺҮжңүеҫ…жҸҗй«ҳ

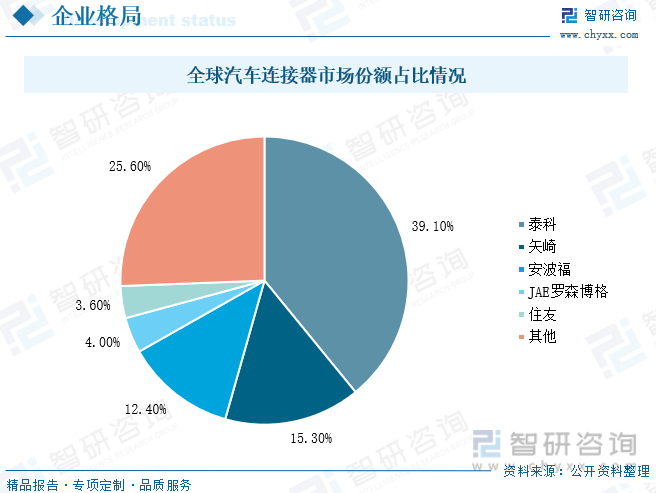

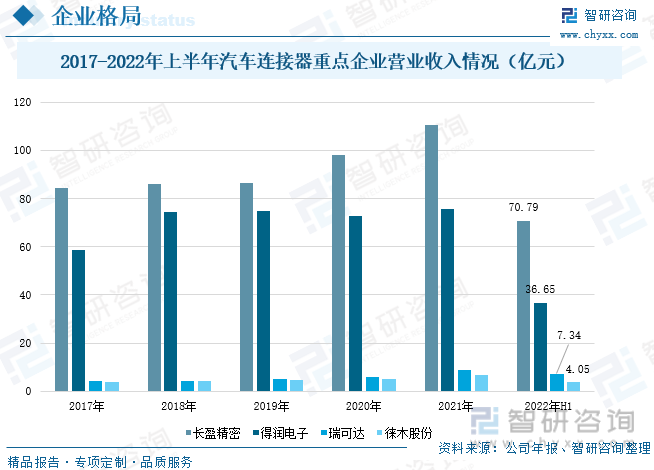

е…ЁзҗғжұҪиҪҰиҝһжҺҘеҷЁз”ҹдә§еӣҪ家дёӯпјҢд»ҘзҫҺеӣҪе’Ңж—Ҙжң¬дёәдё»пјҢзҫҺеӣҪзҡ„泰科й•ҝжңҹеҚ жҚ®з»ҹжІ»ең°дҪҚпјҢеҚ жҚ®39.1%зҡ„еёӮеңәд»ҪйўқпјҢе…¶ж¬ЎжҳҜзҹўеҙҺгҖҒе®үжіўзҰҸдҪҚеҲ—第дәҢ第дёүпјҢеёӮеңәд»ҪйўқеҲҶеҲ«дёә15.3%гҖҒ12.4%пјҢжҲ‘еӣҪдё»иҰҒз”ҹдә§жұҪиҪҰиҝһжҺҘеҷЁзҡ„дјҒдёҡжёёй•ҝзӣҲзІҫеҜҶгҖҒеҫ—ж¶Ұз”өеӯҗгҖҒз‘һеҸҜиҫҫгҖҒеҫ•жңЁиӮЎд»ҪзӯүпјҢй•ҝзӣҲзІҫеҜҶ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ70.79дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ56.55%пјӣеҫ—ж¶Ұз”өеӯҗ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ36.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.74%пјӣз‘һеҸҜиҫҫ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ7.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ112.75%пјӣеҫ•жңЁиӮЎд»Ҫ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ4.05дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.23%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•пјҢиҝһжҺҘеҷЁеёӮеңәз©әй—ҙе№ҝйҳ”

иҝ‘е№ҙжқҘпјҢдёӯеӣҪзҡ„жұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶпјҢ并еҫ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮжҲ‘еӣҪд№ҹйҷҶз»ӯеҸ‘еёғдәҶдёҖзі»еҲ—жҢҮеҜјж–№й’ҲпјҢд»ҘдҝғиҝӣжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡзҡ„еҸ‘еұ•е’ҢеҲӣж–°гҖӮиҝһжҺҘеҷЁеёӮеңәеҸ‘еұ•з©әй—ҙе№ҝйҳ”пјҢж”ҝзӯ–й©ұеҠЁиҒ”еҗҲдёӢжёёйңҖжұӮе…ұеҗҢжҺЁеҠЁеӣҪдә§жӣҝд»ЈеҠ йҖҹпјҢйҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§»пјҢе…ЁзҗғиҝһжҺҘеҷЁзҡ„з”ҹдә§йҮҚеҝғд№ҹиҪ¬з§»еҲ°дёӯеӣҪеӨ§йҷҶпјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„иҝһжҺҘеҷЁз”ҹдә§еҹәең°гҖӮеӣҪеҶ…йҫҷеӨҙдјҒдёҡд№ҹжӯЈеҠ йҖҹиҝҪиө¶д»Ҙзј©е°Ҹе·®и·қгҖӮжұҪиҪҰиҝһжҺҘеҷЁеӣҪдә§еҢ–зҺҮдёҚж–ӯжҸҗеҚҮпјҢеҠ йҖҹиЎҢдёҡеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰиҝһжҺҘеҷЁгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒпјҢжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡй«ҳйҖҹеҸ‘еұ•

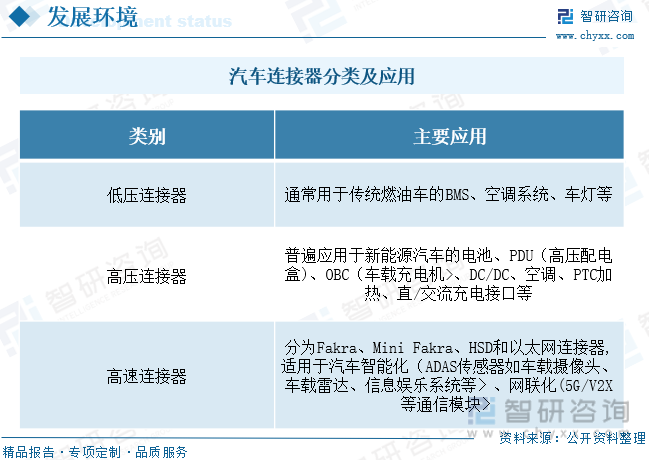

жұҪиҪҰиҝһжҺҘеҷЁжҳҜз”өеӯҗе·ҘзЁӢжҠҖжңҜдәәе‘ҳз»ҸеёёжҺҘи§Ұзҡ„дёҖз§ҚйғЁд»¶гҖӮе®ғзҡ„дҪңз”ЁйқһеёёеҚ•зәҜпјҡеңЁз”өи·ҜеҶ…иў«йҳ»ж–ӯеӨ„жҲ–еӯӨз«ӢдёҚйҖҡзҡ„з”өи·Ҝд№Ӣй—ҙпјҢжһ¶иө·жІҹйҖҡзҡ„жЎҘжўҒпјҢд»ҺиҖҢдҪҝз”өжөҒжөҒйҖҡпјҢдҪҝз”өи·Ҝе®һзҺ°йў„е®ҡзҡ„еҠҹиғҪгҖӮжұҪиҪҰиҝһжҺҘеҷЁеҪўејҸе’Ңз»“жһ„жҳҜеҚғеҸҳдёҮеҢ–зҡ„пјҢе…¶дё»иҰҒжҳҜз”ұеӣӣеӨ§еҹәжң¬з»“жһ„组件组жҲҗпјҢеҲҶеҲ«жҳҜ:жҺҘи§Ұ件пјҢеӨ–еЈі(и§Ҷе“Ғз§ҚиҖҢе®ҡ)пјҢз»қзјҳдҪ“пјҢйҷ„件гҖӮеңЁиЎҢдёҡеҶ…йҖҡеёёеҸҲз§°еҒҡжҠӨеҘ—гҖҒжҺҘжҸ’件гҖҒеЎ‘еЈігҖӮжұҪиҪҰиҝһжҺҘеҷЁе№ҝжіӣеә”з”ЁдәҺеҠЁеҠӣзі»з»ҹгҖҒиҪҰиә«зі»з»ҹгҖҒдҝЎжҒҜжҺ§еҲ¶зі»з»ҹгҖҒе®үе…Ёзі»з»ҹгҖҒиҪҰиҪҪи®ҫеӨҮзӯүйўҶеҹҹпјҢеҢ…жӢ¬еңҶеҪўиҝһжҺҘеҷЁгҖҒе°„йў‘иҝһжҺҘеҷЁгҖҒFCP иҝһжҺҘеҷЁгҖҒI/O иҝһжҺҘеҷЁзӯүзұ»еһӢгҖӮжұҪиҪҰиҝһжҺҘеҷЁдё»иҰҒеҸҜд»ҘеҲҶдёәдҪҺеҺӢиҝһжҺҘеҷЁгҖҒй«ҳеҺӢиҝһжҺҘеҷЁдёҺй«ҳйҖҹиҝһжҺҘеҷЁпјҢе…·дҪ“еҰӮдёӢеӣҫжүҖзӨәпјҡ

иҝһжҺҘеҷЁдә§дёҡй“ҫдёҠжёёдёәз”ҹдә§иҝһжҺҘеҷЁзҡ„еҺҹжқҗж–ҷпјҢеҢ…жӢ¬йҮ‘еұһжқҗж–ҷгҖҒз”өй•Җжқҗж–ҷгҖҒеЎ‘иғ¶жқҗж–ҷе’Ңжһ¶жһ„жқҗж–ҷзӯүпјҢдёӯжёёеҲҷжҳҜиҝһжҺҘеҷЁеҲ¶йҖ пјҢеҜ№дәҺеҲ¶йҖ е•ҶжқҘиҜҙпјҢйңҖиҰҒж №жҚ®еә”з”ЁйўҶеҹҹзҡ„йңҖжұӮзү№зӮ№иҝӣиЎҢжЁЎе…·ејҖеҸ‘е’Ңдә§е“Ғи®ҫи®ЎпјҢеңЁдҝқиҜҒдә§е“ҒиҙЁйҮҸеүҚжҸҗдёӢйңҖз»“еҗҲе®ўжҲ·дёҚеҗҢйңҖжұӮд»ҘеҸҠдә§е“ҒдёҚеҗҢеә”з”ЁеңәжҷҜејҖеҸ‘и®ҫи®Ўе®ҡеҲ¶еҢ–зҡ„и§ЈеҶіж–№жЎҲпјҢдёӢжёёеҲҷдёәиҝһжҺҘеҷЁзҡ„еә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬жұҪиҪҰгҖҒйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе·ҘдёҡгҖҒдәӨйҖҡзӯүйўҶеҹҹгҖӮ

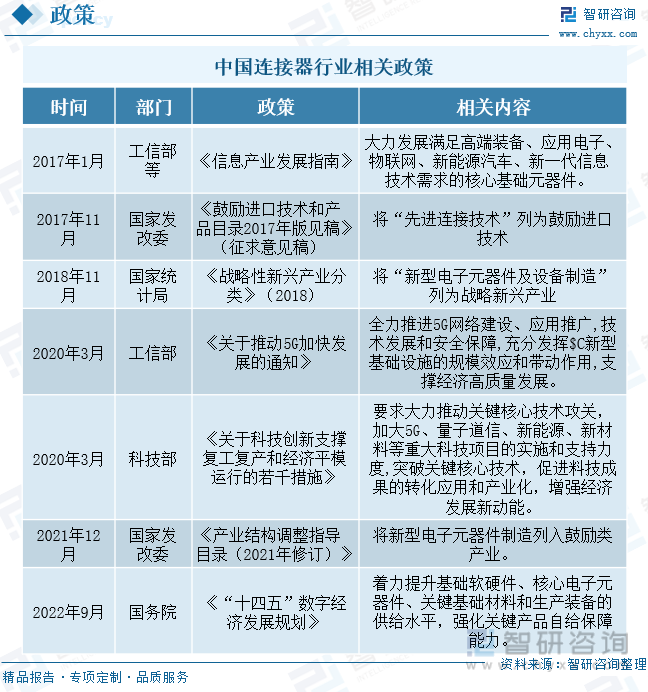

еӣҪ家еҮәеҸ°дәҶеӨҡйЎ№жңүе…іжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡзӣёе…ізҡ„ж”ҝзӯ–пјҢ2017е№ҙе·ҘдҝЎйғЁзӯүеҮәеҸ°гҖҠдҝЎжҒҜдә§дёҡеҸ‘еұ•жҢҮеҚ—гҖӢпјҢжҢҮеҮәеӨ§еҠӣеҸ‘еұ•ж»Ўи¶ій«ҳз«ҜиЈ…еӨҮгҖҒеә”з”Ёз”өеӯҗгҖҒзү©иҒ”зҪ‘гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜйңҖжұӮзҡ„ж ёеҝғеҹәзЎҖе…ғеҷЁд»¶гҖӮ2017е№ҙ11жңҲеӣҪ家еҸ‘改委еҮәеҸ°гҖҠйј“еҠұиҝӣеҸЈжҠҖжңҜе’Ңдә§е“Ғзӣ®еҪ•2017е№ҙзүҲи§ҒзЁҝгҖӢ(еҫҒжұӮж„Ҹи§ҒзЁҝ)пјҢжҢҮеҮәе°Ҷ"е…ҲиҝӣиҝһжҺҘжҠҖжңҜ"еҲ—дёәйј“еҠұиҝӣеҸЈжҠҖжңҜгҖӮ2018е№ҙ11жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»гҖӢ(2018)пјҢжҢҮеҮәе°Ҷ"ж–°еһӢз”өеӯҗе…ғеҷЁд»¶еҸҠи®ҫеӨҮеҲ¶йҖ "еҲ—дёәжҲҳз•Ҙж–°е…ҙдә§дёҡгҖӮ2020е№ҙ3жңҲ科жҠҖйғЁеҮәеҸ°гҖҠе…ідәҺ科жҠҖеҲӣж–°ж”Ҝж’‘еӨҚе·ҘеӨҚдә§е’Ңз»ҸжөҺе№іжЁЎиҝҗиЎҢзҡ„иӢҘе№ІжҺӘж–ҪгҖӢпјҢжҢҮеҮәиҰҒжұӮеӨ§еҠӣжҺЁеҠЁе…ій”®ж ёеҝғжҠҖжңҜж”»е…іпјҢеҠ еӨ§5GгҖҒйҮҸеӯҗйҒ“дҝЎгҖҒж–°иғҪжәҗгҖҒж–°жқҗж–ҷзӯүйҮҚеӨ§з§‘жҠҖйЎ№зӣ®зҡ„е®һж–Ҫе’Ңж”ҜжҢҒеҠӣеәҰ,зӘҒз ҙе…ій”®ж ёеҝғжҠҖжңҜгҖӮ2022е№ҙ9жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠ"еҚҒеӣӣдә”"ж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәиҰҒзқҖеҠӣжҸҗеҚҮеҹәзЎҖиҪҜ硬件гҖҒж ёеҝғз”өеӯҗе…ғеҷЁд»¶гҖҒе…ій”®еҹәзЎҖжқҗж–ҷе’Ңз”ҹдә§иЈ…еӨҮзҡ„дҫӣз»ҷж°ҙе№іпјҢејәеҢ–е…ій”®дә§е“ҒиҮӘз»ҷдҝқйҡңиғҪеҠӣгҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢ:

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж–°иғҪжәҗжұҪиҪҰеўһеҠ пјҢжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеёӮеңә规模жү©еӨ§

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•д»ҘеҸҠдәәж°‘зҫӨ众收е…Ҙж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢе°Ҷжңүи¶ҠжқҘи¶ҠеӨҡзҡ„家еәӯе…·еӨҮиҙӯд№°з§ҒдәәиҪҝиҪҰзҡ„иғҪеҠӣгҖӮжҲ‘еӣҪжұҪиҪҰзҡ„дә§йҮҸд№ҹйҖҗе№ҙеўһеҠ пјҢж №жҚ®жұҪиҪҰе·ҘдёҡеҚҸдјҡж•°жҚ®пјҢжҲӘжӯўеҲ°2022е№ҙжҲ‘еӣҪжұҪиҪҰдә§йҮҸиҫҫеҲ°2702.1дёҮиҫҶпјҢиҫғдёҠе№ҙеўһй•ҝ3.6%пјҢз”ұдәҺж”ҝеәңзҡ„еӨ§еҠӣж”ҜжҢҒд»ҘеҸҠд»ҺжҲ‘еӣҪиғҪжәҗдҫӣз»ҷжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәдҝқжҢҒеҝ«йҖҹеҸ‘еұ•зҡ„жҖҒеҠҝпјҢжҲӘжӯўеҲ°2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸдёә721.9дёҮиҫҶпјҢиҫғдёҠе№ҙеўһй•ҝ103.64%гҖӮжұҪиҪҰиҝһжҺҘеҷЁзҡ„дҪңз”Ёдё»иҰҒжҳҜз”өеӯҗе·ҘзЁӢжҠҖжңҜеңЁжұҪиҪҰйўҶеҹҹзҡ„е№ҝжіӣеә”з”ЁпјҢжұҪиҪҰдә§йҮҸзҡ„еӨ§е№…еәҰеўһй•ҝдёәжұҪиҪҰиҝһжҺҘеҷЁеёӮеңәжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢеҠ д№Ӣж–°иғҪжәҗжұҪиҪҰзҡ„ж—ҘзӣҠеўһеҠ пјҢжұҪиҪҰиҝһжҺҘеҷЁеёӮеңәжңүжңӣеҝ«йҖҹеҸ‘еұ•гҖӮ

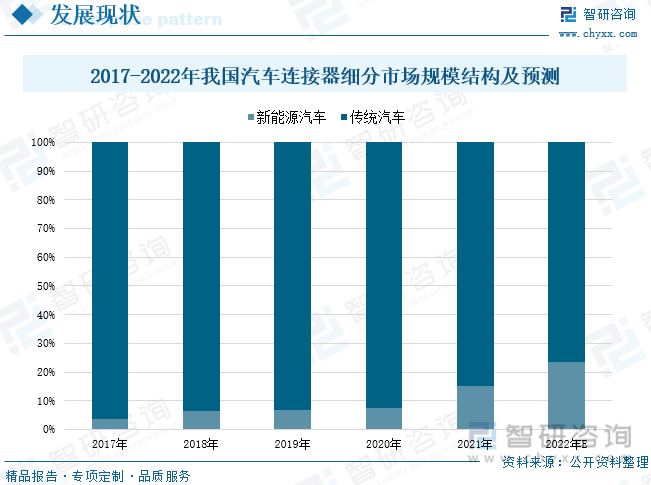

жұҪиҪҰиҝһжҺҘеҷЁдҪңдёәиҪҰиҪҪз”өеҷЁзҡ„еҗ„дёӘз”өжәҗе’ҢдҝЎеҸ·йғЁд»¶зҡ„жЎҘжўҒеҸҠзәҪеёҰпјҢе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰзҡ„еҠЁеҠӣзі»з»ҹпјҢе®үе…Ёзі»з»ҹгҖҒеЁұд№җ зі»з»ҹзӯүз”өеӯҗзі»з»ҹжқҝеқ—гҖӮжұҪиҪҰзӣ®еүҚжҳҜиҝһжҺҘеҷЁжңҖеӨ§зҡ„дёӢжёёйўҶеҹҹпјҢжұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模主иҰҒеҸ—дј з»ҹжұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模зҡ„еҪұе“ҚпјҢ2021е№ҙдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模дёә653дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ1.35%пјҢйў„и®Ў2022е№ҙдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁзҡ„еёӮеңә规模иҫҫеҲ°690дәҝе…ғпјҢжҚ®з»ҹи®Ў2021е№ҙж–°иғҪжәҗжұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模дёә98дәҝе…ғпјҢеҚ жұҪиҪҰиҝһжҺҘеҷЁжҖ»и§„жЁЎзҡ„15%гҖӮйў„и®ЎйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„дёҚж–ӯеҸ‘еұ•пјҢжұҪиҪҰиҝһжҺҘеҷЁеёӮеңәе°ҶеҸ—еҲ°еёҰеҠЁжҒўеӨҚеўһй•ҝпјҢ2022е№ҙжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡзҡ„еёӮеңә规模е°Ҷиҫҫ690дәҝе…ғгҖӮ

жұҪиҪҰиҝһжҺҘеҷЁдё»иҰҒеҲҶдёәй«ҳеҺӢиҝһжҺҘеҷЁгҖҒй«ҳйҖҹиҝһжҺҘеҷЁе’ҢдҪҺеҺӢзәҝжқҹиҝһжҺҘеҷЁгҖӮйҡҸзқҖжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–и¶ӢеҠҝзҡ„йҖҗжӯҘжҺЁиҝӣпјҢжұҪиҪҰзҡ„еҠЁеҠӣзі»з»ҹгҖҒз”өеӯҗз”өж°”жһ¶жһ„гҖҒ жҷәиғҪй©ҫ驶系з»ҹгҖҒеЁұд№җеҪұйҹізі»з»ҹйғҪеҸ‘з”ҹдәҶеҸҳйқ©пјҢиҪҰиҪҪиҝһжҺҘеҷЁзҡ„дҪҝз”ЁйҮҸе’ҢиҰҒжұӮеҗҢжӯҘжҸҗй«ҳпјҢ еҗ„дёӘз§Қзұ»зҡ„жұҪиҪҰиҝһжҺҘеҷЁеҚ•иҪҰдҪҝз”Ёд»·еҖјйҮҸеҫ—еҲ°жҳҫи‘—жҸҗеҚҮпјҢж №жҚ®2017-2021е№ҙжҲ‘еӣҪжұҪиҪҰиҝһжҺҘеҷЁз»ҶеҲҶеёӮеңә规模еӣҫжқҘзңӢпјҢдј з»ҹжұҪиҪҰзҡ„жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模еҚ жұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡзҡ„дё»иҰҒйғЁеҲҶпјҢйҡҸзқҖиҝ‘еҮ е№ҙеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–еӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗжұҪиҪҰпјҢж–°иғҪжәҗжұҪиҪҰзҡ„жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模д№ҹеңЁйҖҗе№ҙеўһеҠ пјҢ2021е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模дёә98дәҝе…ғпјҢеҚ жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模зҡ„15%пјҢйў„и®Ў2022е№ҙж–°иғҪжәҗжұҪиҪҰзҡ„жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模иғҪиҫҫеҲ°161дәҝе…ғпјҢйў„и®ЎеҚ жұҪиҪҰиҝһжҺҘеҷЁеёӮеңә规模зҡ„23%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеёӮеңәи°ғжҹҘеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡеӣҪеҶ…жұҪиҪҰиҝһжҺҘеҷЁеёӮеңәд»Ҫйўқиҫғе°‘пјҢеёӮеңәеҚ жңүзҺҮжңүеҫ…жҸҗй«ҳ

е…ЁзҗғжұҪиҪҰиҝһжҺҘеҷЁз”ҹдә§еӣҪ家дёӯпјҢд»ҘзҫҺеӣҪе’Ңж—Ҙжң¬дёәдё»пјҢзҫҺеӣҪзҡ„泰科й•ҝжңҹеҚ жҚ®з»ҹжІ»ең°дҪҚпјҢеёӮеңәд»ҪйўқиҫҫеҲ°39.1%пјҢе…¶ж¬ЎжҳҜзҹўеҙҺгҖҒе®үжіўзҰҸдҪҚеҲ—第дәҢ第дёүпјҢеёӮеңәд»ҪйўқеҲҶеҲ«дёә15.3%гҖҒ12.4%пјҢзҫҺеӣҪзҡ„泰科е’Ңж—Ҙжң¬зҡ„зҹўеҙҺеҚ жҚ®54.4%зҡ„еёӮеңәд»ҪйўқпјҢJAEзҪ—жЈ®еҚҡж је’ҢдҪҸеҸӢеҲҶеҲ«д»Ҙ4%е’Ң3.6%зҡ„еёӮеңәд»ҪйўқжҺ’еҗҚ第еӣӣ第дә”гҖӮеӣҪеҶ…зҡ„жұҪиҪҰиҝһжҺҘеҷЁиө·жӯҘиҫғжҷҡпјҢеҸ‘еұ•иө·зӮ№зӣёеҜ№иҫғдҪҺпјҢеңЁеӣҪйҷ…дёҠзҡ„еёӮеңәеҚ жңүзҺҮжңүеҫ…жҸҗй«ҳгҖӮ

жҲ‘еӣҪдё»иҰҒз”ҹдә§жұҪиҪҰиҝһжҺҘеҷЁзҡ„дјҒдёҡжёёй•ҝзӣҲзІҫеҜҶгҖҒеҫ—ж¶Ұз”өеӯҗгҖҒз‘һеҸҜиҫҫгҖҒеҫ•жңЁиӮЎд»ҪзӯүпјҢж·ұеңіеёӮй•ҝзӣҲзІҫеҜҶжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘдёҡеҠЎдёәејҖеҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®з”өеӯҗиҝһжҺҘеҷЁеҸҠжҷәиғҪз”өеӯҗдә§е“ҒзІҫеҜҶе°Ҹ件зӯүпјӣж·ұеңіеёӮеҫ—ж¶Ұз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家主иҰҒд»ҺдәӢз”өеӯҗиҝһжҺҘеҷЁе’ҢзІҫеҜҶ组件зҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®зҡ„е…¬еҸёпјӣиӢҸе·һз‘һеҸҜиҫҫиҝһжҺҘзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘдёҡеҠЎжҳҜд»ҺдәӢиҝһжҺҘзі»з»ҹдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢжңҚеҠЎгҖӮдёҠжө·еҫ•жңЁз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎдёәиҝһжҺҘеҷЁгҖҒеұҸи”ҪзҪ©дёәдё»зҡ„зІҫеҜҶз”өеӯҗе…ғ件зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮй•ҝзӣҲзІҫеҜҶ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ70.79дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ56.55%пјӣеҫ—ж¶Ұз”өеӯҗ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ36.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.74%пјӣз‘һеҸҜиҫҫ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ7.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ112.75%пјӣеҫ•жңЁиӮЎд»Ҫ2022е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ4.05дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.23%гҖӮ

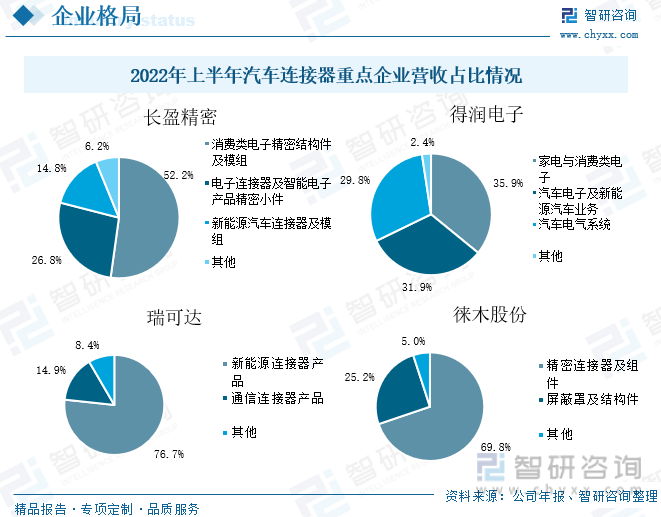

й•ҝзӣҲзІҫеҜҶдё»иҗҘдә§е“ҒеҢ…жӢ¬ж¶Ҳиҙ№зұ»з”өеӯҗзІҫеҜҶз»“жһ„件еҸҠжЁЎз»„гҖҒз”өеӯҗиҝһжҺҘеҷЁеҸҠжҷәиғҪз”өеӯҗдә§е“ҒзІҫеҜҶе°Ҹ件гҖҒж–°иғҪжәҗжұҪиҪҰиҝһжҺҘеҷЁеҸҠжЁЎз»„пјҢ2022е№ҙдёҠеҚҠе№ҙиҗҘ收еҚ жҜ”еҲҶеҲ«дёә52.2%гҖҒ26.8%гҖҒ14.8%гҖӮеҫ—ж¶Ұз”өеӯҗдё»иҗҘдә§е“ҒеҢ…жӢ¬е®¶з”өдёҺж¶Ҳиҙ№зұ»з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗеҸҠж–°иғҪжәҗжұҪиҪҰдёҡеҠЎгҖҒжұҪиҪҰз”өж°”зі»з»ҹпјҢ2022е№ҙдёҠеҚҠе№ҙиҗҘ收еҚ жҜ”еҲҶеҲ«дёә35.9%гҖҒ31.9%гҖҒ29.8%гҖӮз‘һеҸҜиҫҫдё»иҗҘдә§е“ҒеҢ…жӢ¬ж–°иғҪжәҗиҝһжҺҘеҷЁдә§е“ҒгҖҒйҖҡдҝЎиҝһжҺҘеҷЁдә§е“ҒпјҢ2022е№ҙдёҠеҚҠе№ҙиҗҘ收еҚ жҜ”еҲҶеҲ«дёә76.7%е’Ң14.9%гҖӮеҫ•жңЁиӮЎд»Ҫдё»иҗҘдә§е“ҒеҢ…жӢ¬зІҫеҜҶиҝһжҺҘеҷЁеҸҠ组件гҖҒеұҸи”ҪзҪ©еҸҠз»“жһ„件пјҢ2022е№ҙдёҠеҚҠе№ҙиҗҘ收еҚ жҜ”еҲҶеҲ«дёә69.8%е’Ң25.2%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•пјҢиҝһжҺҘеҷЁеёӮеңәз©әй—ҙе№ҝйҳ”

1гҖҒж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢдёӯеӣҪзҡ„жұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶпјҢ并еҫ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮжҲ‘еӣҪд№ҹйҷҶз»ӯеҸ‘еёғдәҶдёҖзі»еҲ—жҢҮеҜјж–№й’ҲпјҢд»ҘдҝғиҝӣжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡзҡ„еҸ‘еұ•е’ҢеҲӣж–°гҖӮ2021е№ҙ9жңҲдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢжҸҗеҮәдјҡзһ„еҮҶ5GйҖҡдҝЎи®ҫеӨҮгҖҒеӨ§ж•°жҚ®дёӯеҝғгҖҒж–°иғҪжәҗжұҪиҪҰеҸҠе……з”өжЎ©зӯүй«ҳз«ҜйўҶеҹҹзҡ„еә”з”ЁйңҖжұӮпјҢжҺЁеҠЁжҲ‘еӣҪе…үз”өжҺҘжҸ’е…ғ件иЎҢдёҡеҗ‘еҫ®еһӢеҢ–гҖҒиҪ»йҮҸеҢ–гҖҒй«ҳеҸҜйқ гҖҒжҷәиғҪеҢ–гҖҒй«ҳйў‘гҖҒй«ҳйҖҹж–№еҗ‘еҸ‘еұ•пјҢеҠ еҝ«е…үз”өжҺҘжҸ’е…ғ件иЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢ2022е№ҙ9жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәиҰҒзқҖеҠӣжҸҗеҚҮеҹәзЎҖиҪҜ硬件гҖҒж ёеҝғз”өеӯҗе…ғеҷЁд»¶гҖҒе…ій”®еҹәзЎҖжқҗж–ҷе’Ңз”ҹдә§иЈ…еӨҮзҡ„дҫӣз»ҷж°ҙе№іпјҢејәеҢ–е…ій”®дә§е“ҒиҮӘз»ҷдҝқйҡңиғҪеҠӣгҖӮж”ҝзӯ–зҡ„дёҚж–ӯжҺЁиҝӣпјҢжңүеҠ©дәҺжұҪиҪҰиҝһжҺҘеҷЁиҝҷзұ»з”өеӯҗе…ғеҷЁд»¶еҸ‘еұ•гҖӮ

2гҖҒж–°иғҪжәҗжұҪиҪҰеёҰеҠЁиЎҢдёҡеҸ‘еұ•

иҝһжҺҘеҷЁеёӮеңәеҸ‘еұ•з©әй—ҙе№ҝйҳ”пјҢж”ҝзӯ–й©ұеҠЁиҒ”еҗҲдёӢжёёйңҖжұӮе…ұеҗҢжҺЁеҠЁеӣҪдә§жӣҝд»ЈеҠ йҖҹпјҢжұҪиҪҰзӣ®еүҚжҳҜиҝһжҺҘеҷЁжңҖеӨ§зҡ„дёӢжёёйўҶеҹҹпјҢйҡҸзқҖжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝйҖҗжӯҘеҸ‘еұ•пјҢж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸд№ҹйҡҸд№Ӣиҝ…йҖҹеҸ‘еұ•пјҢеҜ№дәҺе…¶ж–°иғҪжәҗжұҪиҪҰзҡ„з”өй©ұеҠЁеҚ•е…ғгҖҒз”өж°”и®ҫеӨҮзҡ„ж•°йҮҸдёҠйғҪжңүиҫғеӨ§зҡ„еўһеҠ пјҢеҠ дёҠжұҪиҪҰж‘„еғҸеӨҙгҖҒжҳҫзӨәеҷЁзҡ„еҲҶиҫЁзҺҮдёҚж–ӯжҸҗй«ҳпјҢдёӯеӣҪеҜ№й«ҳеҺӢе’Ңй«ҳйҖҹиҝһжҺҘеҷЁзҡ„йңҖжұӮиҝ…йҖҹеўһеҠ пјҢдёәжұҪиҪҰиҝһжҺҘеҷЁејҖиҫҹдәҶе№ҝйҳ”зҡ„еҸ‘еұ•зҡ„ж–°йўҶеҹҹгҖӮ

3гҖҒеӣҪдә§жӣҝд»ЈиҝӣеҸЈжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

йҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§»пјҢе…ЁзҗғиҝһжҺҘеҷЁзҡ„з”ҹдә§йҮҚеҝғд№ҹиҪ¬з§»еҲ°дёӯеӣҪеӨ§йҷҶпјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„иҝһжҺҘеҷЁз”ҹдә§еҹәең°гҖӮйҡҸзқҖдёӯеӣҪиҝһжҺҘеҷЁеҲ¶йҖ дёҡзҡ„жҖ»дҪ“ж°ҙе№іе’ҢеёӮеңә规模йҖҗе№ҙжү©еӨ§пјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғиҝһжҺҘеҷЁеёӮеңәжңҖе…·жҪңеҠӣе’Ңеўһй•ҝжңҖеҝ«зҡ„ең°еҢәгҖӮж–°иғҪжәҗжұҪиҪҰй«ҳеҺӢиҝһжҺҘеҷЁйўҶеҹҹпјҢеӣҪеҶ…еҺӮе•Ҷе·ІиғҪдёҺжө·еӨ–е·ЁеӨҙ并иӮ©гҖӮеӣҪеҶ…йҫҷеӨҙдјҒдёҡд№ҹжӯЈеҠ йҖҹиҝҪиө¶д»Ҙзј©е°Ҹе·®и·қгҖӮжұҪиҪҰиҝһжҺҘеҷЁеӣҪдә§еҢ–зҺҮдёҚж–ӯжҸҗеҚҮпјҢеҠ йҖҹиЎҢдёҡеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«жҲ‘еӣҪжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡеҸ‘еұ•еүҚжҷҜдёҺжҠ•иө„еҲҶжһҗпјҢе…ЁзҗғжұҪиҪҰиҝһжҺҘеҷЁеҸ‘еұ•жғ…еҶөпјҢжҲ‘еӣҪжұҪиҪҰиҝһжҺҘеҷЁеҸ‘еұ•еҠЁжҖҒеӣһйЎҫзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еҠҝеӨҙејәеҠІпјҢиЎҢдёҡ规模еҝ«йҖҹ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰиҝһжҺҘеҷЁиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж–°иғҪжәҗжұҪиҪҰеёҰеҠЁиЎҢдёҡеҸ‘еұ•пјҢеёӮеңә规模иҝӣдёҖжӯҘжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)