ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡзҺҜеўғпјҡеҢ…иЈ…иЎҢдёҡеёӮеңәдёҚж–ӯеўһй•ҝпјҢж”ҝзӯ–жҺЁеҠЁдә§дёҡз»ҝиүІзҺҜдҝқеҸ‘еұ•

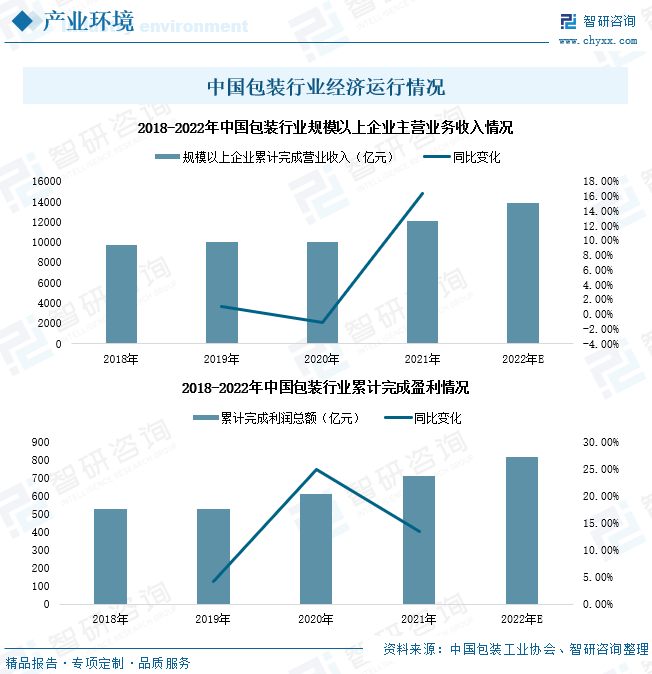

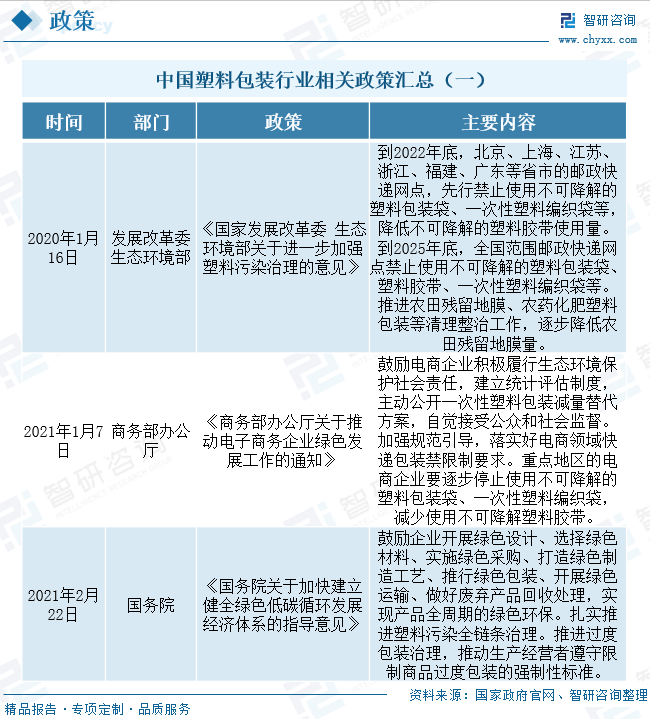

2021е№ҙпјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡдё»иҗҘдёҡеҠЎзҙҜи®Ўе®ҢжҲҗиҗҘдёҡ收е…Ҙиҫҫ12041.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.39%пјӣиЎҢдёҡзҙҜи®Ўе®ҢжҲҗеҲ©ж¶ҰжҖ»йўқиҫҫ710.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.52%гҖӮеҗҢж—¶пјҢгҖҠеӣҪ家еҸ‘еұ•ж”№йқ©е§” з”ҹжҖҒзҺҜеўғйғЁе…ідәҺиҝӣдёҖжӯҘеҠ ејәеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶзҡ„ж„Ҹи§ҒгҖӢгҖҠе•ҶеҠЎйғЁеҠһе…¬еҺ…е…ідәҺжҺЁеҠЁз”өеӯҗе•ҶеҠЎдјҒдёҡз»ҝиүІеҸ‘еұ•е·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҠеӣҪеҠЎйҷўе…ідәҺеҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–жҸҗеҮәпјҢеҲ°2025е№ҙеә•пјҢе…ЁеӣҪиҢғеӣҙйӮ®ж”ҝеҝ«йҖ’зҪ‘зӮ№зҰҒжӯўдҪҝз”ЁдёҚеҸҜйҷҚи§Јзҡ„еЎ‘ж–ҷеҢ…иЈ…иўӢгҖҒеЎ‘ж–ҷиғ¶еёҰгҖҒдёҖж¬ЎжҖ§еЎ‘ж–ҷзј–з»ҮиўӢзӯүгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡеёӮеңәйңҖжұӮжү©еј пјҢиЎҢдёҡзӣҲеҲ©еӨ§е№…еўһй•ҝ

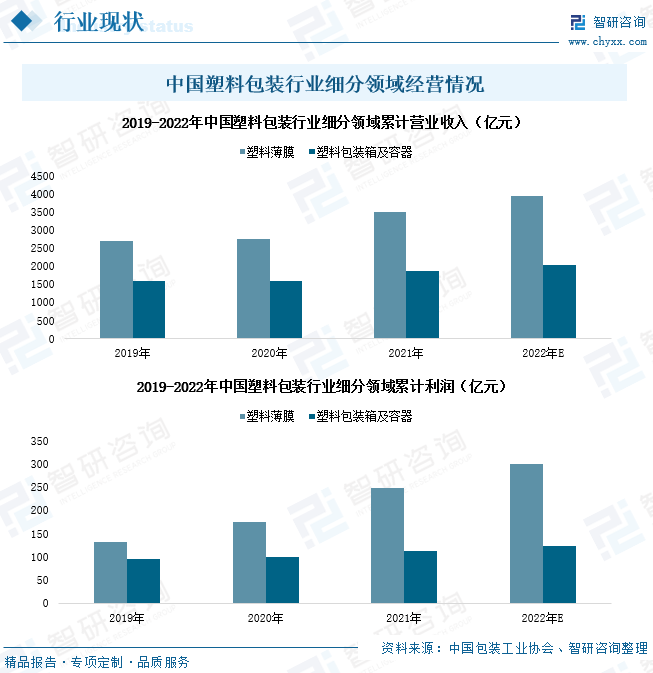

2021е№ҙпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡз»ҶеҲҶеЎ‘ж–ҷи–„иҶңеёӮеңәгҖҒеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеёӮеңәзҙҜи®ЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә3514.68дәҝе…ғгҖҒ1858.34дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә18.43%гҖҒ15.43%пјӣз»ҶеҲҶйўҶеҹҹеёӮеңәзҙҜи®ЎиҗҘдёҡеҲ©ж¶ҰжҖ»йўқеҲҶеҲ«дёә249.47дәҝе…ғгҖҒ112.45дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә29.77%гҖҒ9.01%гҖӮйҡҸзқҖеӣҪеҶ…еҗҺз–«жғ…ж—¶д»ЈеҲ°жқҘпјҢйҘ®ж–ҷгҖҒйЈҹе“ҒгҖҒйӨҗйҘ®гҖҒеҢ»иҚҜзӯүиЎҢдёҡеёӮеңәз”ҹдә§йҖҗжӯҘжҒўеӨҚпјҢеёӮеңәеЎ‘ж–ҷеҢ…иЈ…йңҖжұӮдёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңә规模еҫ—д»ҘеҠ йҖҹжү©е®№гҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡеҳүдәЁе®¶еҢ–дёҡеҠЎз»ҸиҗҘеҗ‘еҘҪпјҢдјҒдёҡдә§е“ҒдәҹйңҖиҪ¬еһӢеҸ‘еұ•

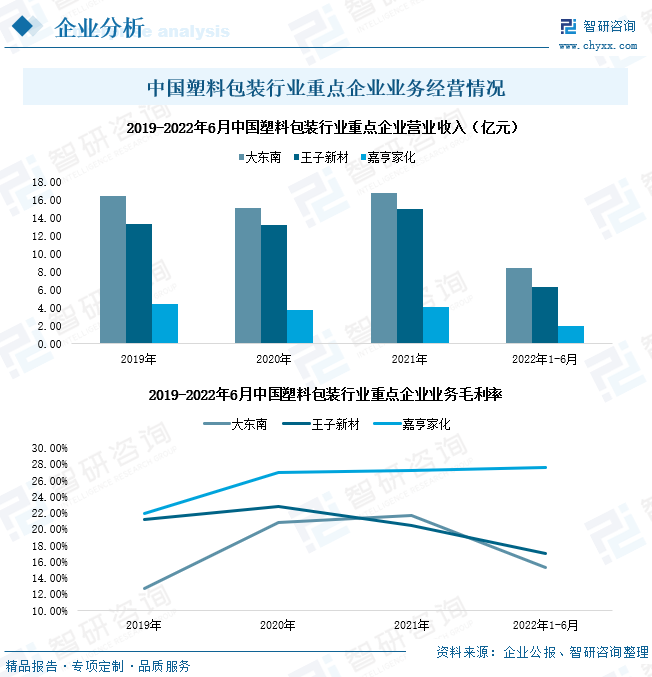

2022е№ҙ1-6жңҲпјҢеӨ§дёңеҚ—гҖҒзҺӢеӯҗж–°жқҗгҖҒеҳүдәЁе®¶еҢ–зҡ„еЎ‘ж–ҷеҢ…иЈ…дёҡеҠЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә8.38дәҝе…ғгҖҒ6.28дәҝе…ғгҖҒ2.02дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә6.44%гҖҒ-6.07%гҖҒ7.89%пјӣдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә15.37%гҖҒ17%гҖҒ27.67%гҖӮзӣёиҫғиҖҢиЁҖпјҢдёү家дјҒдёҡдёӯпјҢеҳүдәЁе®¶еҢ–дёҡеҠЎз»ҸиҗҘжғ…еҶөжӣҙеҘҪпјҢеӨ§дёңеҚ—гҖҒзҺӢеӯҗж–°жқҗ2022е№ҙдёҠеҚҠе№ҙеЎ‘ж–ҷеҢ…иЈ…дёҡеҠЎж”¶е…ҘдёӢж»‘пјҢдё”еӣ дёҠжёёеҺҹжқҗж–ҷз”ҹдә§жҲҗжң¬еўһеҠ пјҢеҜјиҮҙдёӨ家дјҒдёҡдёҡеҠЎзӣҲеҲ©иғҪеҠӣдёӢйҷҚгҖӮд»ҺеӨ§дёңеҚ—гҖҒзҺӢеӯҗж–°жқҗгҖҒеҳүдәЁе®¶еҢ–иҝ‘е№ҙжқҘдёҡеҠЎз»ҸиҗҘжғ…еҶөзңӢпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңәж•ҙдҪ“йңҖжұӮе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢдҪҶеҸ—ж”ҝзӯ–еӣ зҙ еҪұе“ҚпјҢиЎҢдёҡж•ҙдҪ“еўһйҖҹдёӢж»‘пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢдјҒдёҡдә§е“ҒдәҹйңҖиҪ¬еһӢеҸ‘еұ•пјҢеҰӮеӨ§дёңеҚ—и®ЎеҲ’еҠ йҖҹдјҒдёҡж–°жқҗж–ҷдёҡеҠЎзҡ„з ”еҸ‘еҸҠеә”з”ЁгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҸҜйҷҚи§ЈеЎ‘ж–ҷеҢ…иЈ…жҲҗдёәи¶ӢеҠҝпјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘдёҚж–ӯеўһеҠ

дј з»ҹзҡ„еҢ…иЈ…еЎ‘ж–ҷжқҗж–ҷдё»иҰҒеҢ…жӢ¬иҒҡд№ҷзғҜпјҲPEпјүгҖҒиҒҡдёҷзғҜпјҲPPпјүгҖҒиҒҡиӢҜд№ҷзғҜпјҲPSпјүгҖҒиҒҡж°Ҝд№ҷзғҜпјҲPVCпјүгҖҒд№ҷзғҜ-йҶӢй…ёд№ҷзғҜе…ұиҒҡзү©пјҲEVAпјүгҖҒиҒҡеҜ№иӢҜдәҢз”Ій…ёд№ҷдәҢйҶҮй…ҜпјҲPETпјүзӯүдёҚеҸҜйҷҚи§Јжқҗж–ҷпјҢдҪҶйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•гҖҒе…ЁзҗғзҺҜеўғзҡ„жҢҒз»ӯеҸҳеҢ–пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺдә§е“ҒеҢ…иЈ…зҡ„зҺҜдҝқиҠӮзәҰиҜүжұӮж—ҘзӣҠжҸҗй«ҳпјҢдј з»ҹзҡ„еЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷе·Іж— жі•ж»Ўи¶іеёӮеңәйңҖжұӮпјҢеҗҢж—¶пјҢеӣҪеҶ…зҺҜдҝқгҖҒз»ҝиүІгҖҒеҸҜйҷҚи§ЈеЎ‘ж–ҷж”ҝзӯ–зҡ„жҺЁиЎҢпјҢе°ҶжҢҒз»ӯжҺЁеҠЁжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡз»ҝиүІзҺҜдҝқеҸ‘еұ•пјҢеҸҜйҷҚи§ЈеҢ…иЈ…еЎ‘ж–ҷзҡ„еә”з”Ёе°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•еӨ§и¶ӢеҠҝпјҢеӣҪеҶ…еҗ„дјҒдёҡдёҚж–ӯеўһеҠ дә§е“ҒйЎ№зӣ®з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдјҒдёҡе®һзҺ°з»ҝиүІзҺҜдҝқгҖҒдҪҺзўіеҸ‘еұ•пјҢеҰӮеҳүдәЁе®¶еҢ–зҡ„з»ҝиүІеҢ…иЈ…зӣёе…із ”еҸ‘йЎ№зӣ®гҖӮ

е…ій”®иҜҚпјҡеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡж”ҝзӯ–гҖҒеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡдә§дёҡй“ҫгҖҒеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңәзҺ°зҠ¶гҖҒеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡзҺҜеўғпјҡеҢ…иЈ…иЎҢдёҡеёӮеңәдёҚж–ӯеўһй•ҝпјҢж”ҝзӯ–жҺЁеҠЁдә§дёҡз»ҝиүІзҺҜдҝқеҸ‘еұ•

2021е№ҙпјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡдё»иҗҘдёҡеҠЎзҙҜи®Ўе®ҢжҲҗиҗҘдёҡ收е…Ҙиҫҫ12041.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.39%пјӣиЎҢдёҡзҙҜи®Ўе®ҢжҲҗеҲ©ж¶ҰжҖ»йўқиҫҫ710.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.52%гҖӮйҡҸзқҖеӣҪеҶ…еёӮеңәз»ҸжөҺжҙ»еҠЁйҖҗжёҗжҒўеӨҚпјҢеҗ„иЎҢдёҡеҢ…иЈ…жқҗж–ҷйңҖжұӮдёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡеёӮеңә规模дёҚж–ӯжү©е®№гҖӮ2022е№ҙпјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡдё»иҗҘдёҡеҠЎзҙҜ计收е…Ҙе°ҶиҫҫеҲ°13848.08дәҝе…ғпјҢиЎҢдёҡзҙҜи®ЎеҲ©ж¶ҰжҲ–е°ҶиҝӣдёҖжӯҘеўһй•ҝзӘҒз ҙ800дәҝе…ғгҖӮ

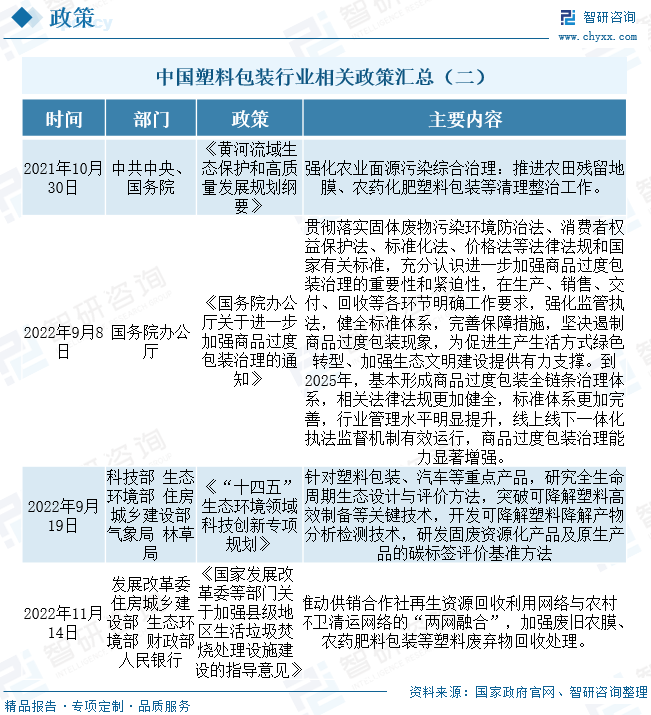

иҝ‘е№ҙжқҘпјҢејҖеұ•з»ҝиүІи®ҫи®ЎгҖҒйҖүжӢ©з»ҝиүІжқҗж–ҷгҖҒе®һж–Ҫз»ҝиүІйҮҮиҙӯгҖҒжү“йҖ з»ҝиүІеҲ¶йҖ е·ҘиүәгҖҒжҺЁиЎҢз»ҝиүІеҢ…иЈ…гҖҒејҖеұ•з»ҝиүІиҝҗиҫ“гҖҒеҒҡеҘҪеәҹејғдә§е“Ғеӣһ收еӨ„зҗҶпјҢд»ҺиҖҢе®һзҺ°дә§е“Ғе…Ёе‘Ёжңҹзҡ„з»ҝиүІзҺҜдҝқпјҢжҲҗдёәжҲ‘еӣҪеҗ„дә§дёҡжҢҒз»ӯеҸ‘еұ•зҡ„з»ҝиүІиҰҒжұӮж ҮеҮҶгҖӮеҜ№дәҺеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡпјҢеӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委зӯүеӨҡйғЁй—ЁжҺҘиҝһйўҒеёғж”ҝзӯ–гҖҠеӣҪ家еҸ‘еұ•ж”№йқ©е§” з”ҹжҖҒзҺҜеўғйғЁе…ідәҺиҝӣдёҖжӯҘеҠ ејәеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶзҡ„ж„Ҹи§ҒгҖӢгҖҠе•ҶеҠЎйғЁеҠһе…¬еҺ…е…ідәҺжҺЁеҠЁз”өеӯҗе•ҶеҠЎдјҒдёҡз»ҝиүІеҸ‘еұ•е·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҠеӣҪеҠЎйҷўе…ідәҺеҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүпјҢжҸҗеҮәйҮҚзӮ№ең°еҢәиҰҒйҖҗжӯҘеҒңжӯўдҪҝз”ЁдёҚеҸҜйҷҚи§Јзҡ„еЎ‘ж–ҷеҢ…иЈ…иўӢгҖҒдёҖж¬ЎжҖ§еЎ‘ж–ҷзј–з»ҮиўӢпјҢеҮҸе°‘дҪҝз”ЁдёҚеҸҜйҷҚи§ЈеЎ‘ж–ҷиғ¶еёҰпјҢеҲ°2025е№ҙеә•пјҢе…ЁеӣҪиҢғеӣҙйӮ®ж”ҝеҝ«йҖ’зҪ‘зӮ№зҰҒжӯўдҪҝз”ЁдёҚеҸҜйҷҚи§Јзҡ„еЎ‘ж–ҷеҢ…иЈ…иўӢгҖҒеЎ‘ж–ҷиғ¶еёҰгҖҒдёҖж¬ЎжҖ§еЎ‘ж–ҷзј–з»ҮиўӢзӯүпјҢеҗҢж—¶пјҢеәҹж—§еҶңиҶңгҖҒеҶңиҚҜиӮҘж–ҷеҢ…иЈ…зӯүеЎ‘ж–ҷеәҹејғзү©еӣһ收еӨ„зҗҶе·ҘдҪңд№ҹжҲҗдёәдәҶзӨҫдјҡеҸ‘еұ•йҮҚзӮ№гҖӮ

еӣҪеҶ…ж”ҝзӯ–зҺҜеўғдёҚж–ӯжҺЁеҠЁеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡз»ҝиүІеҸҜйҷҚи§ЈеҸ‘еұ•пјҢжӯӨеӨ–пјҢеңЁгҖҠвҖңеҚҒеӣӣдә”вҖқз”ҹжҖҒзҺҜеўғйўҶеҹҹ科жҠҖеҲӣ新专项规еҲ’гҖӢзӯүж”ҝзӯ–дёӯжҸҗеҲ°пјҢй’ҲеҜ№еЎ‘ж–ҷеҢ…иЈ…зӯүйҮҚзӮ№дә§дёҡпјҢеә”еҠ ејәиЎҢдёҡе…Ёз”ҹе‘Ҫе‘Ёжңҹз”ҹжҖҒи®ҫи®ЎдёҺиҜ„д»·ж–№жі•з ”з©¶пјҢеҠ йҖҹзӘҒз ҙеҸҜйҷҚи§ЈеЎ‘ж–ҷй«ҳж•ҲеҲ¶еӨҮзӯүе…ій”®жҠҖжңҜпјҢејҖеҸ‘еҸҜйҷҚи§ЈеЎ‘ж–ҷйҷҚи§Јдә§зү©еҲҶжһҗжЈҖжөӢжҠҖжңҜпјҢе°ҶжҢҒз»ӯдёәиЎҢдёҡзҺҜдҝқеҸ‘еұ•жҸҗдҫӣеҠЁеҠӣгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡеёӮеңәйңҖжұӮжү©еј пјҢиЎҢдёҡзӣҲеҲ©еӨ§е№…еўһй•ҝ

еЎ‘ж–ҷеҢ…иЈ…жҢҮд»ҘеЎ‘ж–ҷдёәеҺҹжқҗж–ҷеҜ№з”Ёе“ҒиҝӣиЎҢеҢ…иЈ…пјҢеҸҜж №жҚ®зү©е“ҒеҪўжҖҒдёҚеҗҢеҸҜйҖүжӢ©зЎ¬еЎ‘ж–ҷеҢ…иЈ…з”ЁжқҗжҲ–иҪҜеЎ‘ж–ҷеҢ…иЈ…з”ЁжқҗпјҢеҰӮйҘ®ж–ҷеЎ‘ж–ҷ瓶гҖҒйӨҗйҘ®еҢ…иЈ…зӣ’жҲ–иўӢгҖҒжҲҗе“ҒйЈҹе“ҒеҢ…иЈ…иўӢзӯүпјҢдҪҝеҫ—дә§дёҡдёӢжёёеә”з”ЁеёӮеңәиҢғеӣҙжһҒдёәе№ҝжіӣпјҢеҢ…жӢ¬йҘ®ж–ҷеҲ¶йҖ иЎҢдёҡгҖҒйЈҹе“ҒеҲ¶йҖ иЎҢдёҡгҖҒеҢ»иҚҜеҲ¶йҖ иЎҢдёҡгҖҒж—ҘеҢ–дә§е“ҒеҲ¶йҖ иЎҢдёҡгҖҒйЈҹз”ЁжІ№еҲ¶йҖ иЎҢдёҡзӯүгҖӮ

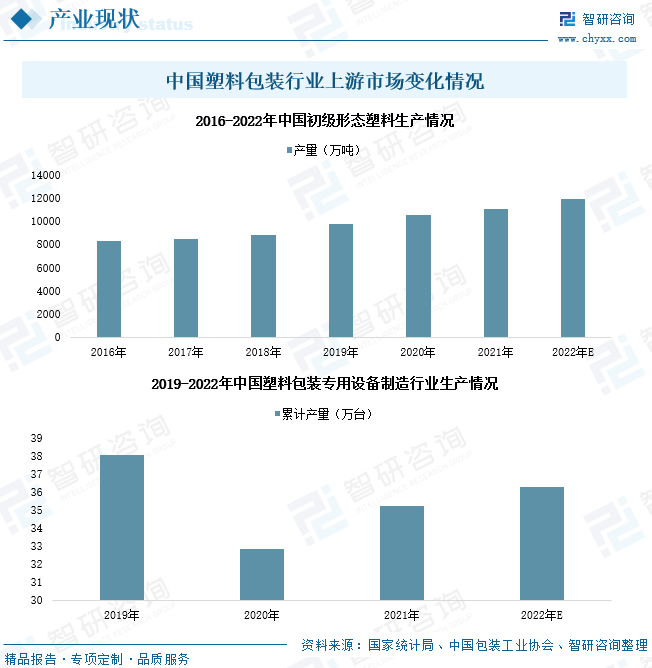

2021е№ҙпјҢжҲ‘еӣҪеҲқзә§еҪўжҖҒеЎ‘ж–ҷдә§йҮҸиҫҫ11039.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.71%пјӣеЎ‘ж–ҷеҢ…иЈ…дё“з”Ёи®ҫеӨҮзҙҜи®Ўдә§йҮҸиҫҫ35.23дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ5.26%гҖӮйҡҸзқҖеӣҪеҶ…з”ҹдә§жҙ»еҠЁйҖҗжӯҘжҒўеӨҚпјҢдә§е“ҒдәӨжҳ“йҮҸеўһеҠ пјҢеёӮеңәеҜ№еЎ‘ж–ҷеҢ…иЈ…еҺҹжқҗж–ҷеҸҠзӣёеә”жңәжў°и®ҫеӨҮйңҖжұӮдёҚж–ӯеўһй•ҝпјҢеӣҪеҶ…еҲқзә§еҪўжҖҒеЎ‘ж–ҷдә§е“ҒеҸҠеЎ‘ж–ҷеҢ…иЈ…дё“з”Ёи®ҫеӨҮз”ҹдә§дёҚж–ӯжү©еӨ§гҖӮ2022е№ҙпјҢеӣҪеҶ…еҲқзә§еҪўжҖҒеЎ‘ж–ҷгҖҒеЎ‘ж–ҷеҢ…иЈ…дё“з”Ёи®ҫеӨҮзҡ„дә§йҮҸйў„и®Ўе°ҶеҲҶеҲ«иҫҫеҲ°11953.59дёҮеҗЁгҖҒ36.29дёҮеҸ°гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

2021е№ҙпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡз»ҶеҲҶеЎ‘ж–ҷи–„иҶңеёӮеңәгҖҒеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеёӮеңәзҙҜи®ЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә3514.68дәҝе…ғгҖҒ1858.34дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә18.43%гҖҒ15.43%пјӣз»ҶеҲҶйўҶеҹҹеёӮеңәзҙҜи®ЎиҗҘдёҡеҲ©ж¶ҰжҖ»йўқеҲҶеҲ«дёә249.47дәҝе…ғгҖҒ112.45дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә29.77%гҖҒ9.01%гҖӮйҡҸзқҖеӣҪеҶ…еҗҺз–«жғ…ж—¶д»ЈеҲ°жқҘпјҢйҘ®ж–ҷгҖҒйЈҹе“ҒгҖҒйӨҗйҘ®гҖҒеҢ»иҚҜзӯүиЎҢдёҡеёӮеңәз”ҹдә§йҖҗжӯҘжҒўеӨҚпјҢеёӮеңәеЎ‘ж–ҷеҢ…иЈ…йңҖжұӮдёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңә规模еҫ—д»ҘеҠ йҖҹжү©е®№гҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡеҳүдәЁе®¶еҢ–дёҡеҠЎз»ҸиҗҘеҗ‘еҘҪпјҢдјҒдёҡдә§е“ҒдәҹйңҖиҪ¬еһӢеҸ‘еұ•

еӨ§дёңеҚ—гҖҒзҺӢеӯҗж–°жқҗгҖҒеҳүдәЁе®¶еҢ–йғҪжҳҜжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҶ…дёҠеёӮдјҒдёҡгҖӮе…¶дёӯпјҢеӨ§дёңеҚ—д»ҺдәӢеҗ„зұ»еЎ‘ж–ҷи–„иҶңеҸҠж–°жқҗж–ҷпјҢдә§е“ҒеҢ…жӢ¬жңүCPPиҶңгҖҒBOPETиҶңзӯүпјҢе№ҝжіӣйҖӮз”ЁдәҺйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒз”ҹжҙ»з”ЁзәёгҖҒжңҚиЈ…гҖҒж—Ҙз”Ёе“ҒгҖҒе·ҘдёҡзӯүеҢ…иЈ…пјӣзҺӢеӯҗж–°жқҗеҢ…иЈ…дёҡеҠЎдё»иҰҒйӣҶдёӯеңЁжҷәиғҪз”өеӯҗдә§е“ҒеЎ‘ж–ҷеҢ…иЈ…гҖҒ家用з”өеҷЁеҢ…иЈ…еҸҠзј“еҶІдә§е“ҒйўҶеҹҹпјҢдә§е“ҒеҢ…жӢ¬еЎ‘ж–ҷеҢ…иЈ…иҶңгҖҒеЎ‘ж–ҷжүҳзӣҳгҖҒеЎ‘ж–ҷзј“еҶІжқҗж–ҷпјҲдё»иҰҒжҳҜEPEзј“еҶІжқҗж–ҷпјүгҖҒиҒҡиӢҜд№ҷзғҜжіЎжІ«пјҲEPSпјүгҖҒиҒҡеҗҲеҸ‘жіЎжқҗж–ҷпјҲEPOпјүеҸҠе…¶дёҺиҫ…ж–ҷз»„иЈ…еҪўжҲҗзҡ„еӨҚеҗҲеҢ…иЈ…жқҗж–ҷзӯүдј з»ҹдёҺж–°еһӢе…Ёз”ҹзү©йҷҚи§ЈеҢ…иЈ…жқҗж–ҷпјӣеҳүдәЁе®¶еҢ–зҡ„еЎ‘ж–ҷеҢ…иЈ…дёҡеҠЎдё»иҰҒд»ҘзҫҺеҰҶж—ҘеҢ–дә§е“ҒеҢ…иЈ…е®№еҷЁдёәдё»пјҢе®һж–Ҫж—ҘеҢ–дә§е“ҒOEM/ODMдёҺеЎ‘ж–ҷеҢ…иЈ…дёҡеҠЎеҚҸеҗҢеҸ‘еұ•зӯ–з•ҘпјҢдёҡеҠЎдё»иҰҒжңҚеҠЎе“ҒзүҢжңүеӨ§е®қгҖҒејәз”ҹе©ҙе„ҝгҖҒAveenoгҖҒBandAidзӯүгҖӮ

2021е№ҙпјҢеӨ§дёңеҚ—гҖҒзҺӢеӯҗж–°жқҗгҖҒеҳүдәЁе®¶еҢ–зҡ„еЎ‘ж–ҷеҢ…иЈ…дёҡеҠЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә16.74дәҝе…ғгҖҒ14.92дәҝе…ғгҖҒ4.1дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә10.91%гҖҒ13.4%гҖҒ8.43%пјӣдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә21.7%гҖҒ20.42%гҖҒ27.21%гҖӮ2022е№ҙ1-6жңҲпјҢдёү家дјҒдёҡеЎ‘ж–ҷеҢ…иЈ…дёҡеҠЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә8.38дәҝе…ғгҖҒ6.28дәҝе…ғгҖҒ2.02дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә6.44%гҖҒ-6.07%гҖҒ7.89%пјӣдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә15.37%гҖҒ17%гҖҒ27.67%гҖӮзӣёиҫғиҖҢиЁҖпјҢдёү家дјҒдёҡдёӯпјҢеҳүдәЁе®¶еҢ–дёҡеҠЎз»ҸиҗҘжғ…еҶөжӣҙеҘҪпјҢеӨ§дёңеҚ—гҖҒзҺӢеӯҗж–°жқҗ2022е№ҙдёҠеҚҠе№ҙеЎ‘ж–ҷеҢ…иЈ…дёҡеҠЎж”¶е…ҘдёӢж»‘пјҢдё”еӣ дёҠжёёеҺҹжқҗж–ҷз”ҹдә§жҲҗжң¬еўһеҠ пјҢеҜјиҮҙдёӨ家дјҒдёҡдёҡеҠЎзӣҲеҲ©иғҪеҠӣдёӢйҷҚгҖӮд»ҺеӨ§дёңеҚ—гҖҒзҺӢеӯҗж–°жқҗгҖҒеҳүдәЁе®¶еҢ–иҝ‘е№ҙжқҘдёҡеҠЎз»ҸиҗҘжғ…еҶөзңӢпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңәж•ҙдҪ“йңҖжұӮе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢдҪҶеҸ—ж”ҝзӯ–еӣ зҙ еҪұе“ҚпјҢиЎҢдёҡж•ҙдҪ“еўһйҖҹдёӢж»‘пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢдјҒдёҡдә§е“ҒдәҹйңҖиҪ¬еһӢеҸ‘еұ•пјҢеҰӮеӨ§дёңеҚ—и®ЎеҲ’еҠ йҖҹдјҒдёҡж–°жқҗж–ҷдёҡеҠЎзҡ„з ”еҸ‘еҸҠеә”з”ЁгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҸҜйҷҚи§ЈеЎ‘ж–ҷеҢ…иЈ…жҲҗдёәи¶ӢеҠҝпјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘдёҚж–ӯеўһеҠ

1гҖҒеёӮеңәз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢеҠ йҖҹжӢүеҠЁиЎҢдёҡ规模жү©еӨ§

жҲ‘еӣҪжҳҜе…ЁзҗғеҢ…иЈ…жқҗж–ҷеҲ¶йҖ е’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢеЎ‘ж–ҷеҢ…иЈ…еңЁеҢ…иЈ…дә§дёҡжҖ»дә§еҖјдёӯзҡ„жҜ”дҫӢе·Іи¶…иҝҮ30%пјҢеңЁйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒж—Ҙз”Ёе“ҒеҸҠе·ҘеҶңдёҡз”ҹдә§еҗ„дёӘйўҶеҹҹеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁпјҢдё”иҝ‘е№ҙжқҘпјҢеӣҪеҶ…еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡй•ҝжңҹеӨ„дәҺзЁіе®ҡеўһй•ҝзҠ¶жҖҒпјҢдә§дёҡеҢ…иЈ…дә§е“Ғз»“жһ„еҚ жҜ”жҺ’еҗҚдёӯд»…ж¬ЎдәҺзәёеҢ…иЈ…иЎҢдёҡйўҶеҹҹгҖӮжңӘжқҘйҡҸзқҖж—ҘеҢ–гҖҒе·Ҙдёҡзҡ„дә§дёҡеёӮеңәеҸ‘еұ•пјҢжҲ‘еӣҪеҢ…иЈ…иЎҢдёҡеёӮеңә规模е°Ҷиҝӣе…ҘеҠ йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеңЁж–°жқҗж–ҷдә§е“ҒеҮәзҺ°еүҚпјҢеЎ‘ж–ҷеҢ…иЈ…дёҚеҸҜжӣҝд»Јзҡ„дјҳи¶ҠжҖ§е°ҶжҢҒз»ӯеҠ©еҠӣиЎҢдёҡ规模еўһй•ҝпјҢиЎҢдёҡйў„жңҹеҸ‘еұ•з©әй—ҙиҫғеӨ§гҖӮ

2гҖҒеҸҜйҷҚи§ЈеҢ…иЈ…еЎ‘ж–ҷе°ҶжҲҗдёәеҸ‘еұ•еӨ§и¶ӢеҠҝ

дј з»ҹзҡ„еҢ…иЈ…еЎ‘ж–ҷжқҗж–ҷдё»иҰҒеҢ…жӢ¬иҒҡд№ҷзғҜпјҲPEпјүгҖҒиҒҡдёҷзғҜпјҲPPпјүгҖҒиҒҡиӢҜд№ҷзғҜпјҲPSпјүгҖҒиҒҡж°Ҝд№ҷзғҜпјҲPVCпјүгҖҒд№ҷзғҜ-йҶӢй…ёд№ҷзғҜе…ұиҒҡзү©пјҲEVAпјүгҖҒиҒҡеҜ№иӢҜдәҢз”Ій…ёд№ҷдәҢйҶҮй…ҜпјҲPETпјүзӯүдёҚеҸҜйҷҚи§Јжқҗж–ҷпјҢдҪҶйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•гҖҒе…ЁзҗғзҺҜеўғзҡ„жҢҒз»ӯеҸҳеҢ–пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺдә§е“ҒеҢ…иЈ…зҡ„зҺҜдҝқиҠӮзәҰиҜүжұӮж—ҘзӣҠжҸҗй«ҳпјҢдј з»ҹзҡ„еЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷе·Іж— жі•ж»Ўи¶іеёӮеңәйңҖжұӮпјҢеҗҢж—¶пјҢеӣҪеҶ…зҺҜдҝқгҖҒз»ҝиүІгҖҒеҸҜйҷҚи§ЈеЎ‘ж–ҷж”ҝзӯ–зҡ„жҺЁиЎҢпјҢе°ҶжҢҒз»ӯжҺЁеҠЁжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡз»ҝиүІзҺҜдҝқеҸ‘еұ•пјҢеҸҜйҷҚи§ЈеҢ…иЈ…еЎ‘ж–ҷзҡ„еә”з”Ёе°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•еӨ§и¶ӢеҠҝпјҢеӣҪеҶ…еҗ„дјҒдёҡдёҚж–ӯеўһеҠ дә§е“ҒйЎ№зӣ®з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдјҒдёҡе®һзҺ°з»ҝиүІзҺҜдҝқгҖҒдҪҺзўіеҸ‘еұ•пјҢеҰӮеҳүдәЁе®¶еҢ–зҡ„з»ҝиүІеҢ…иЈ…зӣёе…із ”еҸ‘йЎ№зӣ®гҖӮ

3гҖҒдјҒдёҡдёҚж–ӯжҸҗеҚҮдә§е“ҒдҪ“зі»еӨҡж ·жҖ§

йҡҸзқҖеёӮеңәж–°дә§дёҡйўҶеҹҹзҡ„е…ҙиө·пјҢдә§е“ҒеЎ‘ж–ҷеҢ…иЈ…еә”з”ЁйңҖжұӮдёҚж–ӯеҚҮзә§пјҢжүҖйңҖзҡ„еЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷдә§е“ҒжҖ§иғҪдёҚж–ӯжҸҗеҚҮгҖӮдёәжҸҗй«ҳдјҒдёҡз»ҸиҗҘе®һеҠӣгҖҒеўһејәдјҒдёҡеёӮеңәз«һдәүеҠӣпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…дјҒдёҡеңЁеҠ йҖҹз»ҝиүІзҺҜдҝқеҸ‘еұ•зҡ„еҗҢж—¶пјҢжҢҒз»ӯеҠ зҙ§дјҒдёҡж–°жқҗж–ҷеҢ…иЈ…еЎ‘ж–ҷдә§е“Ғзҡ„з ”еҸ‘жҠ•е…ҘпјҢеҰӮеӨ§дёңеҚ—зҡ„MLCC зҰ»еһӢиҒҡй…Ҝи–„иҶңз ”еҸ‘йЎ№зӣ®гҖҒж–°еһӢе“‘е…үй«ҳ延伸иҒҡй…Ҝи–„иҶңйЎ№зӣ®зӯүгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪйҷҗеЎ‘д»ӨеҲҶжһҗпјҢеЎ‘ж–ҷеҢ…иЈ…йҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеүҚжҷҜеҲҶжһҗеҸҠйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ