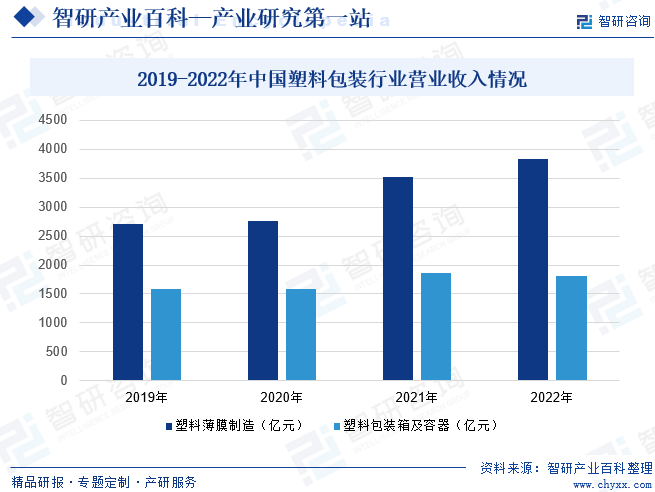

ж‘ҳиҰҒпјҡ2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷи–„иҶңеҲ¶йҖ иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҙҜи®Ўе®ҢжҲҗиҗҘдёҡ收е…Ҙ3822.01дәҝе…ғпјҢеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҲ¶йҖ иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҙҜи®Ўе®ҢжҲҗиҗҘдёҡ收е…Ҙ1811.05дәҝе…ғпјӣжңӘжқҘйҡҸзқҖеӣҪеҶ…еёӮеңәз»ҸжөҺжҙ»еҠЁйҖҗжёҗжҒўеӨҚпјҢеҗ„иЎҢдёҡеҢ…иЈ…жқҗж–ҷйңҖжұӮдёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңә规模дёҚж–ӯжү©е®№гҖӮ

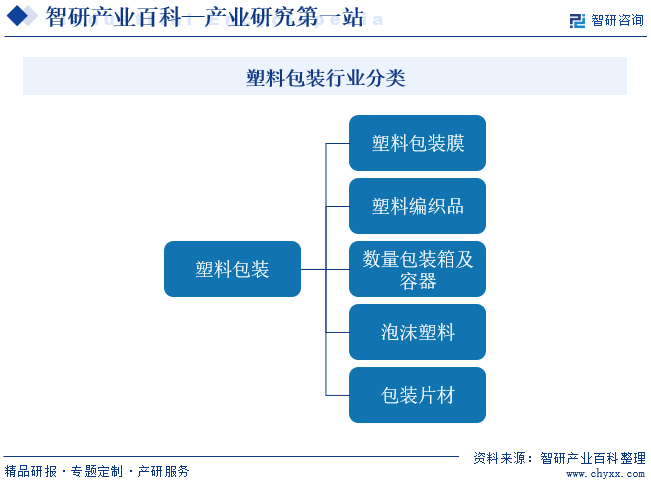

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еЎ‘ж–ҷеҢ…иЈ…жҳҜжҢҮд»Ҙй«ҳеҲҶеӯҗж ‘и„Ӯдёәдё»иҰҒжқҗж–ҷпјҢеңЁеўһеЎ‘еүӮгҖҒеҸ‘жіЎеүӮгҖҒзЁіе®ҡеүӮзӯүж·»еҠ еүӮзҡ„её®еҠ©дёӢпјҢйҖҡиҝҮеҗёеЎ‘гҖҒжіЁеЎ‘гҖҒеҗ№еЎ‘гҖҒжҢӨеҮәзӯүжҲҗеһӢе·ҘиүәеҠ е·ҘиҖҢжҲҗзҡ„е…·жңүеҢ…иЈ…гҖҒ收зәігҖҒдҝқжҠӨгҖҒзј“еҶІгҖҒйҡ”зҰ»зӯүз”ЁйҖ”зҡ„еЎ‘ж–ҷеҲ¶е“ҒгҖӮеЎ‘ж–ҷеҢ…иЈ…еҸҜеҲҶдёәеЎ‘ж–ҷеҢ…иЈ…иҶңгҖҒеЎ‘ж–ҷзј–з»Үе“ҒгҖҒеҢ…иЈ…з®ұеҸҠе®№еҷЁгҖҒжіЎжІ«еЎ‘ж–ҷе’ҢеҢ…иЈ…зүҮжқҗзӯүгҖӮз”ұдәҺе…·жңүж–№дҫҝжөҒйҖҡгҖҒдҝқжҠӨе•Ҷе“ҒгҖҒжҸҗеҚҮдә§е“Ғйҷ„еҠ еҖјзӯүдјҳзӮ№пјҢеЎ‘ж–ҷеҢ…иЈ…еҲ¶е“Ғе№ҝжіӣеә”з”ЁдәҺеҢ–е·ҘгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜзӯүйўҶеҹҹпјҢжҳҜеҢ…иЈ…жқҗж–ҷдёӯеҚ жҜ”第дәҢй«ҳзҡ„е“Ғзұ»пјҢд»…ж¬ЎдәҺзәёеҢ…иЈ…гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢејҖеұ•з»ҝиүІи®ҫи®ЎгҖҒйҖүжӢ©з»ҝиүІжқҗж–ҷгҖҒе®һж–Ҫз»ҝиүІйҮҮиҙӯгҖҒжү“йҖ з»ҝиүІеҲ¶йҖ е·ҘиүәгҖҒжҺЁиЎҢз»ҝиүІеҢ…иЈ…гҖҒејҖеұ•з»ҝиүІиҝҗиҫ“гҖҒеҒҡеҘҪеәҹејғдә§е“Ғеӣһ收еӨ„зҗҶпјҢд»ҺиҖҢе®һзҺ°дә§е“Ғе…Ёе‘Ёжңҹзҡ„з»ҝиүІзҺҜдҝқпјҢжҲҗдёәжҲ‘еӣҪеҗ„дә§дёҡжҢҒз»ӯеҸ‘еұ•зҡ„з»ҝиүІиҰҒжұӮж ҮеҮҶгҖӮеҜ№дәҺеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡпјҢеӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委зӯүеӨҡйғЁй—ЁжҺҘиҝһйўҒеёғж”ҝзӯ–пјҢе•ҶеҠЎйғЁеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁз”өеӯҗе•ҶеҠЎдјҒдёҡз»ҝиүІеҸ‘еұ•е·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҒеӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺеҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүпјҢжҸҗеҮәйҮҚзӮ№ең°еҢәиҰҒйҖҗжӯҘеҒңжӯўдҪҝз”ЁдёҚеҸҜйҷҚи§Јзҡ„еЎ‘ж–ҷеҢ…иЈ…иўӢгҖҒдёҖж¬ЎжҖ§еЎ‘ж–ҷзј–з»ҮиўӢпјҢеҮҸе°‘дҪҝз”ЁдёҚеҸҜйҷҚи§ЈеЎ‘ж–ҷиғ¶еёҰпјҢеҲ°2025е№ҙеә•пјҢе…ЁеӣҪиҢғеӣҙйӮ®ж”ҝеҝ«йҖ’зҪ‘зӮ№зҰҒжӯўдҪҝз”ЁдёҚеҸҜйҷҚи§Јзҡ„еЎ‘ж–ҷеҢ…иЈ…иўӢгҖҒеЎ‘ж–ҷиғ¶еёҰгҖҒдёҖж¬ЎжҖ§еЎ‘ж–ҷзј–з»ҮиўӢзӯүпјҢеҗҢж—¶пјҢеәҹж—§еҶңиҶңгҖҒеҶңиҚҜиӮҘж–ҷеҢ…иЈ…зӯүеЎ‘ж–ҷеәҹејғзү©еӣһ收еӨ„зҗҶе·ҘдҪңд№ҹжҲҗдёәдәҶзӨҫдјҡеҸ‘еұ•йҮҚзӮ№гҖӮ

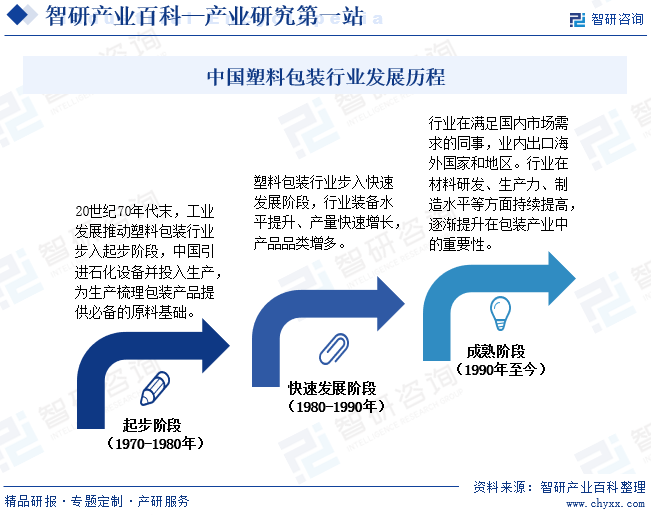

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дјҙйҡҸзқҖдё–з•Ңз»ҸжөҺзҡ„жҒўеӨҚе’ҢзҺ°д»Је•ҶдёҡгҖҒзү©жөҒдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдәҢеҚҒдё–зәӘдёӯжңҹд»ҘжқҘеҢ…иЈ…дә§дёҡиҝ…йҖҹеңЁе…Ёзҗғеҙӣиө·гҖӮз”ұдәҺе…·еӨҮдҝқжҠӨе•Ҷе“ҒгҖҒдҫҝдәҺжөҒйҖҡгҖҒж–№дҫҝж¶Ҳиҙ№гҖҒдҝғиҝӣй”Җе”®е’ҢжҸҗеҚҮйҷ„еҠ еҖјзӯүеӨҡйҮҚеҠҹиғҪпјҢеҢ…иЈ…дә§е“ҒеңЁзҺ°д»ЈзӨҫдјҡеҫ—еҲ°и¶ҠжқҘи¶Ҡе№ҝжіӣзҡ„еә”з”ЁпјҢе·ІжҲҗдёәе•Ҷе“ҒжөҒйҖҡдёӯдёҚеҸҜжҲ–зјәзҡ„з»„жҲҗйғЁеҲҶгҖӮеӣҪеҶ…еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡиө·жӯҘдәҺ20дё–зәӘ70е№ҙд»Јжң«пјҢеҸ‘еұ•иҮід»Ҡз»ҸеҺҶдәҶиө·жӯҘйҳ¶ж®өгҖҒеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өе’ҢжҲҗзҶҹйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе’Ңз»ҸйӘҢеЈҒеһ’

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…е’ҢдјҒдёҡе®ўжҲ·еҜ№еЎ‘ж–ҷеҢ…иЈ…дә§е“ҒжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢеҢ…жӢ¬еҠҹиғҪжҖ§гҖҒзҫҺи§ӮжҖ§гҖҒзҺҜдҝқжҖ§зӯүж–№йқўгҖӮд»Ҙз”ЁдәҺеҢ–е·ҘжҲ–еҢ»иҚҜеҺҹж–ҷзҡ„еҢ…иЈ…дёәдҫӢпјҢдёҖиҲ¬иҰҒжұӮеӨ–еҢ…иЈ…жңүиҫғй«ҳзҡ„йҳ»ж°§гҖҒйҒҝе…үгҖҒйҳІжҪ®зӯүжҖ§иғҪпјҢеҗҢж—¶иҝҳиҰҒжңүиҫғй«ҳзҡ„ејәеәҰе’ҢеҢ–еӯҰзЁіе®ҡжҖ§пјҢжҷ®йҖҡеҢ…иЈ…жқҗж–ҷеҫҲйҡҫж»Ўи¶іиҝҷдәӣиӢӣеҲ»зҡ„иҰҒжұӮгҖӮеЎ‘ж–ҷеҢ…иЈ…з”ҹдә§е•ҶйҷӨдәҶйңҖиҰҒеңЁз ”еҸ‘дҪ“зі»е»әи®ҫгҖҒжҠҖжңҜе·ҘиүәеӮЁеӨҮзӯүж–№йқўжңүиҫғдёәж·ұеҺҡзҡ„з§ҜзҙҜпјҢиҝҳйңҖиҰҒе…ҲиҝӣжңәеҷЁи®ҫеӨҮе’ҢзҶҹз»ғжҠҖе·ҘйҳҹдјҚй…ҚеҗҲпјҢжүҚиғҪе…·еӨҮдёҠиҝ°й«ҳйҷ„еҠ еҖјеЎ‘ж–ҷеҢ…иЈ…дә§е“Ғзҡ„ејҖеҸ‘е’Ңжү№йҮҸдҫӣеә”иғҪеҠӣгҖӮ

2гҖҒиө„иҙЁе’ҢеҮҶе…ҘеЈҒеһ’

йҡҸзқҖж”ҝеәңйғЁй—ЁеҠ ејәзӣ‘з®ЎпјҢжҹҗдәӣз»ҶеҲҶйўҶеҹҹдә§е“ҒеҰӮйЈҹе“ҒгҖҒеҚұеҢ–е“ҒеҜ№еҢ…иЈ…жқҗж–ҷеҸҠе…¶еҲ¶е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪиҰҒжұӮи¶ҠжқҘи¶ҠдёҘж јпјҢзӣёе…із”ҹдә§дјҒдёҡеҝ…йЎ»йҖҡиҝҮиҙЁйҮҸзӣ‘зқЈйғЁй—Ёе®Ўж ёпјҢеҸ–еҫ—йЈҹе“Ғз”ЁеЎ‘ж–ҷеҢ…иЈ…з”ҹдә§и®ёеҸҜжҲ–еҚұйҷ©еҢ–еӯҰе“ҒеҢ…иЈ…зү©гҖҒе®№еҷЁз”ҹдә§и®ёеҸҜпјӣеҰӮж¶үеҸҠеҮәеҸЈдёҡеҠЎпјҢиҝҳиҰҒеҸ–еҫ—еҮәеҸЈең°зӣёе…іи®ӨиҜҒгҖӮиҝҷдәӣеқҮжһ„жҲҗдәҶж–°иҝӣе…ҘдјҒдёҡзҡ„еЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘е’Ң规模еЈҒеһ’

еЎ‘ж–ҷеҢ…иЈ…дә§е“Ғзҡ„з”ҹдә§ж¶үеҸҠеҲ°еҗ№иҶңжңәгҖҒеӨҚеҗҲжңәгҖҒеҚ°еҲ·жңәзӯүеӨ§еһӢи®ҫеӨҮзҡ„дҪҝз”ЁпјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘е»әи®ҫеҺӮжҲҝе’ҢйҮҮиҙӯи®ҫеӨҮгҖӮеҗҢж—¶пјҢз”ҹдә§и§„жЁЎеӨ§гҖҒиө„йҮ‘йӣ„еҺҡзҡ„дјҒдёҡеңЁеҺҹжқҗж–ҷйҮҮиҙӯж–№йқўжңүиҫғејәзҡ„и®®д»·иғҪеҠӣпјҢеңЁз”ҹдә§иҝҗиҗҘж–№йқўеҸҜж‘Ҡи–„еӣәе®ҡејҖж”ҜпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеҗҢж—¶иҫғејәзҡ„дҫӣиҙ§иғҪеҠӣд№ҹжңүеҠ©дәҺиҺ·еҫ—еӨ§е®ўжҲ·и®ўеҚ•гҖӮеӣ жӯӨпјҢиҫғй«ҳзҡ„иө„йҮ‘йңҖжұӮе’Ң规模дјҳеҠҝдҪҝдёӯе°ҸдјҒдёҡиҝӣе…ҘеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡйқўдёҙиҫғеӨ§зҡ„еӣ°йҡҫгҖӮ

4гҖҒжңҚеҠЎиғҪеҠӣеЈҒеһ’

еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡд»Һж—©жңҹеҚ•зәҜзӘҒеҮәдә§е“Ғе“ҒзүҢгҖҒж»Ўи¶ідә§е“ҒеҢ…иЈ…жқЎд»¶зҡ„еҹәжң¬йңҖжұӮпјҢеҸ‘еұ•дёәе…Ёйқўж»Ўи¶іе®ўжҲ·дә§е“Ғзү©зҗҶеҢ–еӯҰжҖ§иғҪгҖҒеҢ…иЈ…е·ҘиүәиҰҒжұӮеҸҠиҮӘеҠЁеҢ–ж°ҙе№ігҖҒд»“еӮЁзү©жөҒжқЎд»¶гҖҒжңҖз»Ҳдә§е“ҒдҪҝз”ЁеӯҳеӮЁзҺҜеўғжқЎд»¶зӯүеҗ„зұ»еӣ зҙ пјҢд»ҘйҖӮеә”дә§дёҡй“ҫдёҠдёӢжёёе…ізі»ж—ҘзӣҠеҜҶеҲҮзҡ„и¶ӢеҠҝгҖӮеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҶ…дјҒдёҡйҷӨдҪңдёәдә§е“Ғдҫӣеә”е•Ҷзҡ„иә«д»ҪеҮәзҺ°еӨ–пјҢжӣҙйңҖиҰҒе…Ёйқўдё“дёҡзҡ„жңҚеҠЎиғҪеҠӣд»Ҙж»Ўи¶іе®ўжҲ·ж•ҙдҪ“йңҖжұӮпјҢжҸҗдҫӣж¶өзӣ–е”®еүҚгҖҒе”®дёӯгҖҒе”®еҗҺзҡ„е…ЁзЁӢжңҚеҠЎгҖӮеӨ§еһӢдјҒдёҡе®ўжҲ·еҜ№дәҺеҢ…иЈ…дә§е“Ғзҡ„йңҖжұӮи¶ҠжқҘи¶ҠеҖҫеҗ‘дәҺдё“дёҡжңҚеҠЎиғҪеҠӣејәгҖҒеҸҜжҸҗдҫӣж•ҙдҪ“и§ЈеҶіж–№жЎҲзҡ„еҢ…иЈ…дҫӣеә”е•ҶпјҢе°Ҹ规模з”ҹдә§е•ҶеҸ—еҲ¶дәҺиҮӘиә«иЎҢдёҡз»ҸйӘҢгҖҒз ”еҸ‘и®ҫи®ЎиғҪеҠӣгҖҒз”ҹдә§иғҪеҠӣзҡ„дёҚи¶іпјҢе°ҶеҜјиҮҙе…¶дёҡеҠЎйӣҶдёӯдәҺйҷ„еҠ еҖјдёҚй«ҳгҖҒз«һдәүжҝҖзғҲзҡ„зәўжө·еёӮеңәпјҢиҝҷеўһеҠ дәҶеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡжҪңеңЁиҝӣе…ҘиҖ…зҡ„еёӮеңәйЈҺйҷ©гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡзҡ„дёҠжёёиЎҢдёҡжҳҜзҹіжІ№еҢ–е·Ҙдә§дёҡпјҢе…¶еҺҹж–ҷдё»иҰҒжқҘжәҗдәҺзҹіжІ№еҢ–е·Ҙдә§дёҡзҡ„еҗҲжҲҗж ‘и„ӮгҖӮзӣ®еүҚжҲ‘еӣҪе·ІжҲҗдёәдё–з•ҢзҹіжІ№еҢ–е·Ҙз”ҹдә§е’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢеҗҲжҲҗж ‘и„ӮзӯүеӨ§е®—е•Ҷе“Ғдә§йҮҸдҪҚеұ…дё–з•ҢеүҚеҲ—пјҢе·Із»Ҹеҹәжң¬ж»Ўи¶іеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•йңҖиҰҒгҖӮд»Һе…ЁзҗғжқҘзңӢпјҢеҗҲжҲҗж ‘и„Ӯдә§е“ҒжҳҜеӨ§е®—е•Ҷе“ҒпјҢеңЁе…Ёзҗғиҙёжҳ“дёӯжҡӮдёҚеӯҳеңЁйҮҚеӨ§зҡ„иҙёжҳ“йҷҗеҲ¶гҖӮеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡзҡ„дёӢжёёжҳҜйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒж—ҘеҢ–зӯүж¶Ҳиҙ№е“ҒеҲ¶йҖ дјҒдёҡпјҢж¶Ҳиҙ№е“ҒеҲ¶йҖ дјҒдёҡйҮҮиҙӯеҢ…иЈ…жқҗж–ҷеҗҺпјҢеЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷйҡҸдә§е“ҒжңҖз»Ҳй”Җе”®з»ҷз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮеЎ‘ж–ҷеҢ…иЈ…и–„иҶңжқҗж–ҷе№ҝжіӣеә”з”ЁдәҺеҗ„зұ»ж¶Ҳиҙ№е“Ғзҡ„з”ҹдә§е‘ЁиҪ¬дёҺй”Җе”®жөҒйҖҡд№ӢдёӯпјҢйЈҹе“Ғе’ҢеҢ»иҚҜиЎҢдёҡжҳҜжңҖе…·д»ЈиЎЁжҖ§зҡ„дёӢжёёиЎҢдёҡгҖӮ

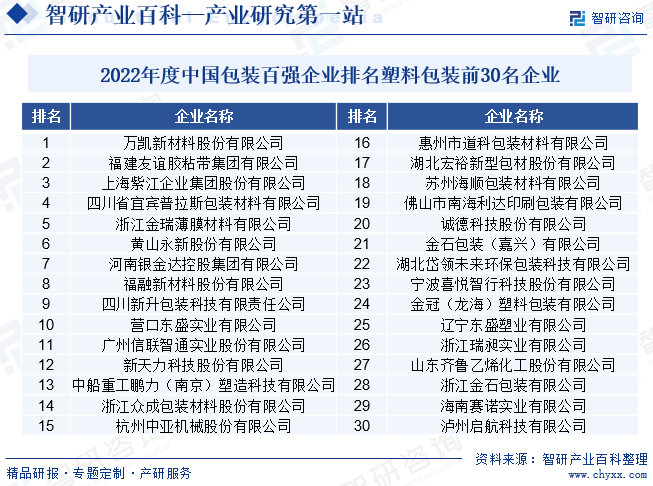

йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңз‘һдё°й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеҲ©е®үйҡҶж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйӣ…е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңз‘һдё°й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеҲ©е®үйҡҶж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйӣ…е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹеӨ§дёңеҚ—иӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹеӨ§дёңеҚ—иӮЎд»Ҫжңүйҷҗе…¬еҸёзі»й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё»иҰҒз”ҹдә§и®ҫеӨҮд»Һе…Ёзҗғе…Ҳиҝӣзҡ„еҲ¶йҖ еҺӮе•Ҷеј•иҝӣпјҢжҳҜеӣҪеҶ…з”ҹдә§иЈ…еӨҮе…ҲиҝӣгҖҒдә§иғҪеүҚеҲ—зҡ„дјҒдёҡд№ӢдёҖпјҢд№ҹжҳҜдёӯеӣҪеӨҡеҠҹиғҪеҢ…иЈ…жқҗж–ҷе…Ёйқўиө°еҗ‘зҺ°д»ЈеҢ–гҖҒеӣҪйҷ…еҢ–зҡ„ејҖжӢ“иҖ…д№ӢдёҖгҖӮеӨ§дёңеҚ—дё»иҰҒд»ҺдәӢеЎ‘ж–ҷи–„иҶңдә§е“ҒеҸҠж–°жқҗж–ҷйўҶеҹҹзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“ҒеҢ…жӢ¬BOPETиҶңгҖҒCPPиҶңгҖҒBOPPз”өе®№иҶңгҖҒе…үеӯҰиҶңзӯүдә§е“ҒгҖӮе…¶дёӯBOPETеӣӣжқЎзәҝдә§иғҪ9дёҮеҗЁпјҢеҸҰжңүе…үеӯҰиҶңдә§иғҪ5дёҮеҗЁпјҢBOPET规模跻иә«еӣҪеҶ…еүҚеҲ—пјӣCPPи–„иҶңдә§иғҪ2.2-2.5дёҮеҗЁпјӣBOPPз”өе®№иҶңдә§иғҪ1.8дёҮеҗЁгҖӮ2022е№ҙеӨ§дёңеҚ—еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡ收е…Ҙдёә15.84дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.35%гҖӮ

пјҲ2пјүж·ұеңізҺӢеӯҗж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж·ұеңізҺӢеӯҗж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«Ӣд№ӢеҲқдё»иҰҒд»ҺдәӢеЎ‘ж–ҷеҢ…иЈ…йўҶеҹҹпјҢйҖҡиҝҮз§ҜжһҒејҖжӢ“дә§й”Җиҫҗе°„еҢәеҹҹгҖҒжӢ“еұ•дә§е“Ғзұ»еһӢгҖҒејәеҢ–е®ўжҲ·жңҚеҠЎгҖҒ延伸жңҚеҠЎйўҶеҹҹгҖҒжҸҗеҚҮз”ҹдә§е·Ҙиүәж°ҙе№ігҖҒзІҫз»ҶеҢ–еҶ…йғЁз®ЎзҗҶзӯүж–№ејҸпјҢз»ҸиҝҮеӨҡе№ҙз§ҜзҙҜпјҢйҖҗжӯҘжҲҗдёәжҲ‘еӣҪжҷәиғҪз”өеӯҗдә§е“Ғе’Ң家用з”өеҷЁеҢ…иЈ…иЎҢдёҡзҡ„дјҳз§ҖдјҒдёҡгҖӮ2022е№ҙзҺӢеӯҗж–°жқҗиҗҘдёҡ收е…Ҙдёә17.51дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.9%пјҢе…¶дёӯеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡ收е…Ҙдёә12.2дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ13.44%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜеЎ‘ж–ҷеҢ…иЈ…дә§е“Ғзҡ„з”ҹдә§е’Ңж¶Ҳиҙ№еӨ§еӣҪгҖӮиҝ‘е№ҙжқҘпјҢеҫ—зӣҠдәҺж”ҝзӯ–жү¶жҢҒгҖҒз”ҹдә§е·ҘиүәжҸҗеҚҮгҖҒеёӮеңәйңҖжұӮеўһй•ҝзӯүеӣ зҙ пјҢжҲ‘еӣҪеЎ‘ж–ҷиЎҢдёҡеёӮеңә规模稳жӯҘеўһй•ҝпјҢеңЁеҢ…иЈ…дә§дёҡдёӯең°дҪҚйҖҗжёҗжҸҗеҚҮгҖӮеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡдё»иҰҒеҢ…жӢ¬еЎ‘ж–ҷи–„иҶңеҲ¶йҖ иЎҢдёҡдёҺеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҲ¶йҖ иЎҢдёҡгҖӮжҲӘиҮі2022е№ҙжҲ‘еӣҪеЎ‘ж–ҷи–„иҶңеҲ¶йҖ иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҙҜи®Ўе®ҢжҲҗиҗҘдёҡ收е…Ҙ3822.01дәҝе…ғпјҢеЎ‘ж–ҷеҢ…иЈ…з®ұеҸҠе®№еҷЁеҲ¶йҖ иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҙҜи®Ўе®ҢжҲҗиҗҘдёҡ收е…Ҙ1811.05дәҝе…ғпјӣжңӘжқҘйҡҸзқҖеӣҪеҶ…еёӮеңәз»ҸжөҺжҙ»еҠЁйҖҗжёҗжҒўеӨҚпјҢеҗ„иЎҢдёҡеҢ…иЈ…жқҗж–ҷйңҖжұӮдёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёӮеңә规模дёҚж–ӯжү©е®№гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

еӣҪ家ж”ҝзӯ–дёәеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеёҰжқҘиүҜжҖ§еҸ‘еұ•зҺҜеўғе’ҢиҪ¬еһӢеҚҮзә§еҠЁеҠӣгҖӮеӣҪ家е…ҲеҗҺеҮәеҸ°гҖҠеЎ‘ж–ҷеҠ е·ҘдёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•и§„еҲ’жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҫӘзҺҜз»ҸжөҺдҝғиҝӣжі•гҖӢгҖҠе·ҘдҝЎйғЁе…ідәҺеҠ еҝ«жҲ‘еӣҪеҢ…иЈ…дә§дёҡиҪ¬еһӢеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠеЎ‘ж–ҷеҠ е·ҘдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’жҢҮеҜјж„Ҹи§ҒгҖӢзӯүдә§дёҡжҢҜе…ҙж”ҝзӯ–пјҢжңүеҠ©дәҺдјҳеҢ–еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡдә§дёҡз»“жһ„пјҢжҸҗй«ҳиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҲ¶йҖ ж°ҙе№ігҖӮиЎҢдёҡ规иҢғеҢ–зЁӢеәҰе’Ңж•ҙдҪ“еҲ¶йҖ жҠҖжңҜж°ҙе№ізҡ„иҝӣдёҖжӯҘжҸҗеҚҮпјҢжңүеҲ©дәҺжҠҖжңҜдёҚи¶ігҖҒдә§иғҪиҗҪеҗҺгҖҒ规иҢғеҢ–зЁӢеәҰдёҚеҗҲиҰҒжұӮзҡ„дјҒдёҡеҮәжё…пјҢдҪҝ规模иҫғеӨ§гҖҒжңүжҠҖжңҜз§ҜзҙҜгҖҒ规иҢғжҖ§иҫғеҘҪзҡ„дјҒдёҡиғҪеӨҹи„ұйў–иҖҢеҮәпјҢжҸҗй«ҳеёӮеңәйӣҶдёӯеәҰгҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡеҸ‘еұ•еҸҠж¶Ҳиҙ№еҚҮзә§дёәеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡжҸҗдҫӣеҸ‘еұ•з©әй—ҙ

еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡдёӢжёёиЎҢдёҡе№ҝжіӣпјҢе°ұзӣ®еүҚзҡ„дё»иҰҒдёӢжёёеә”з”ЁиЎҢдёҡиҖҢиЁҖпјҢеҢ–е·ҘгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒз”өеӯҗдҝЎжҒҜзӯүиЎҢдёҡдҝқжҢҒиүҜеҘҪеҸ‘еұ•жҖҒеҠҝпјҢеҜ№еҢ…иЈ…дә§е“Ғзҡ„йңҖжұӮз»ҙжҢҒиҫғеҝ«еўһйҖҹгҖӮеҗҢж—¶пјҢеЎ‘ж–ҷеҢ…иЈ…дә§е“Ғе…·жңүе“Ғз§Қз№ҒеӨҡгҖҒеҠҹиғҪеӨҡж ·гҖҒеҢ…иЈ…иҙЁйҮҸиҪ»гҖҒеҚ з”Ёз©әй—ҙе°‘гҖҒиҝҗиҫ“жҲҗжң¬иҫғдҪҺзӯүдјҳзӮ№пјҢйҡҸзқҖеұ…民收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№зҡ„дёҚж–ӯеҚҮзә§е°ҶдјҡеёҰеҠЁеЎ‘ж–ҷеҢ…иЈ…йңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝгҖӮ

пјҲ3пјүжҠҖжңҜеҚҮзә§жҚўд»ЈжҺЁеҠЁеЎ‘ж–ҷеҢ…иЈ…дә§дёҡзҡ„еҸ‘еұ•

еЎ‘ж–ҷзІ’еӯҗжҳҜеЎ‘ж–ҷеҢ…иЈ…зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢиҝ‘е№ҙжқҘйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘпјҢеҗ„з§ҚеҠҹиғҪжҖ§еЎ‘ж–ҷзІ’еӯҗдёҚж–ӯжҺЁеҮәпјҢдёәеЎ‘ж–ҷеҢ…иЈ…дә§е“ҒжҺЁйҷҲеҮәж–°жҸҗдҫӣдәҶеҸҜиғҪгҖӮеҗҢж—¶пјҢе…ұжҢӨжҠҖжңҜеҸҜе°ҶдёүеұӮгҖҒдә”еұӮгҖҒдёғеұӮзӯүеӨҡеұӮеЎ‘ж–ҷи–„иҶңйҖҡиҝҮе…ұжҢӨеҮәе·ҘиүәеҗҲ并жҲҗдёәеӨҚеҗҲиҶңжқҗж–ҷпјҢеңЁдҝқжҢҒиҫғдҪҺеҺҡеәҰзҡ„еҗҢж—¶дҪҝеЎ‘ж–ҷи–„иҶңжӢҘжңүжӣҙеӨҡеҠҹиғҪдёҺжӣҙдјҳејӮзҡ„зү©зҗҶдёҺеҢ–еӯҰзү№жҖ§пјҢиғҪеӨҹе…ӢжңҚз”ұдәҺеҚ•еұӮи–„иҶңдә§е“ҒеҠҹиғҪеҚ•дёҖеҢ–зҡ„еҠЈеҠҝгҖӮеӨҚеҗҲеЎ‘ж–ҷи–„иҶңзҡ„жҷ®еҸҠдҪҝдёӢжёёеә”з”ЁйўҶеҹҹжӣҙеҠ е№ҝжіӣпјҢжҺЁеҠЁеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷдё»иҰҒжҳҜеЎ‘ж–ҷзІ’еӯҗзӯүеҗҲжҲҗж ‘и„ӮпјҢеұһдәҺзҹіеҢ–дә§е“ҒгҖӮеҺҹжІ№д»·ж јжіўеҠЁжҖ§иҫғеӨ§дё”дј йҖ’жҖ§ејәпјҢеҗҲжҲҗж ‘и„Ӯд»·ж јеҸ—еҺҹжІ№д»·ж јзҡ„еҪұе“ҚиҫғеӨ§пјҢд»ҺиҖҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚеЎ‘ж–ҷеҢ…иЈ…дә§е“Ғзҡ„жҲҗжң¬е’Ңй”Җе”®д»·ж јпјҢеҠ еӨ§дәҶеЎ‘ж–ҷеҢ…иЈ…з”ҹдә§е•ҶеҜ№жҲҗжң¬еҸҠеә“еӯҳжҺ§еҲ¶зҡ„йҡҫеәҰпјҢеҜ№дјҒдёҡз”ҹдә§з»ҸиҗҘз®ЎзҗҶжһ„жҲҗдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮ

пјҲ2пјүиЎҢдёҡз«һдәүдёҚ规иҢғ

жҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеӨ§еӨҡж•°дјҒдёҡ规模иҫғе°ҸпјҢжҠҖжңҜж°ҙе№ігҖҒз”ҹдә§и§„жЁЎжңүйҷҗпјҢдә§е“ҒдәӨд»ҳиғҪеҠӣиҫғејұпјҢдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢе°Ҹ规模дјҒдёҡд№Ӣй—ҙеҗҢиҙЁеҢ–з«һдәүжҷ®йҒҚеӯҳеңЁгҖӮзӣёеҪ“дёҖйғЁеҲҶдјҒдёҡзјәд№Ҹжңүж•Ҳзҡ„з«һдәүжүӢж®өпјҢдҫқйқ д»·ж јжҲҳжқҘдәүеӨәеёӮеңәпјӣеҸҰеӨ–пјҢйғЁеҲҶдёӯе°ҸдјҒдёҡдёҚйҮҚи§ҶзҹҘиҜҶдә§жқғдҝқжҠӨпјҢеҸҜиғҪеӯҳеңЁиҫғеӨҡдёҚ规иҢғз«һдәүпјҢиҝӣиҖҢеҜ№еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүдәәжүҚзӣёеҜ№зјәд№Ҹ

еҜ№дәҺеЎ‘ж–ҷеҢ…иЈ…ж•ҙдҪ“и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶиҖҢиЁҖпјҢе…је…·иЎҢдёҡз»ҸйӘҢдёҺдё“дёҡжҠҖжңҜж°ҙе№ізҡ„еӨҚеҗҲеһӢдәәжүҚжҳҜеҪўжҲҗж ёеҝғз«һдәүеҠӣзҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжҲ‘еӣҪе·Із»Ҹеҹ№е…»еҮәдёҖжү№еӨҚеҗҲеһӢдәәжүҚпјҢдҪҶз”ұдәҺеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҸ‘еұ•ж—¶й—ҙиҫғзҹӯгҖҒдәәжүҚеҹ№е…»е‘Ёжңҹиҫғй•ҝпјҢй«ҳз«ҜгҖҒдё“дёҡгҖҒеӨҚеҗҲеһӢзҡ„дәәжүҚд»Қ然еҚҒеҲҶзҙ§зјәгҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒеёӮеңәз«һдәүе……еҲҶпјҢйӣҶдёӯеәҰиҫғдҪҺ

д»ҺеҪ“еүҚеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡз«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡдёӯе°ҸдјҒдёҡдј—еӨҡпјҢиЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјӣз”ұдәҺеЎ‘ж–ҷеҢ…иЈ…дә§е“ҒеҚ•дҪҚд»·еҖјиҫғдҪҺпјҢдјҒдёҡзҡ„й”Җ售规模主иҰҒеҸ–еҶідәҺе®ўжҲ·зҡ„йңҖжұӮ规模еҸҠе®ўжҲ·зҡ„ж•°йҮҸпјҢеңЁеЎ‘ж–ҷеҢ…иЈ…жқҗж–ҷдҫӣиҙ§еҚҠеҫ„жңүйҷҗеҜјиҮҙжҷ®йҖҡдјҒдёҡиҫҗе°„иҢғеӣҙиҫғзӘ„зҡ„жғ…еҶөдёӢпјҢеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҶ…дёҠ规模зҡ„дјҒдёҡж•°йҮҸдёҚеӨҡгҖӮжңӘжқҘйҡҸзқҖеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡдә§е“ҒиҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢжңүжңӣеҠ йҖҹж·ҳжұ°иҗҪеҗҺзҡ„дёӯе°ҸдјҒдёҡпјҢе®һзҺ°еЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡиө„жәҗзҡ„иҝӣдёҖжӯҘж•ҙеҗҲпјҢйҫҷеӨҙдјҒдёҡиҺ·еҸ–еёӮеңәиө„жәҗзҡ„дјҳеҠҝйҖҗжёҗжҳҫзҺ°гҖӮ

2гҖҒеӨҙйғЁдјҒдёҡз»ҸиҗҘиҫғдёәзЁіеҒҘ

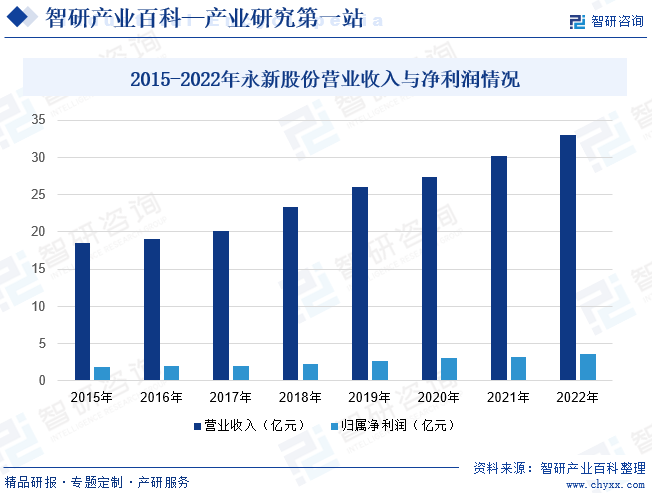

й»„еұұж°ёж–°иӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз”ҹдә§з»ҸиҗҘзңҹз©әй•ҖиҶңгҖҒеӨҡеҠҹиғҪи–„иҶңгҖҒеҪ©еҚ°еӨҚеҗҲиҪҜеҢ…иЈ…жқҗж–ҷгҖҒзәёеҹәеӨҚеҗҲеҢ…иЈ…жқҗж–ҷгҖҒж–°еһӢеҢ»иҚҜеҢ…иЈ…жқҗж–ҷгҖҒеЎ‘ж–ҷеҲ¶е“ҒгҖҒзІҫз»ҶеҢ–е·Ҙдә§е“Ғзӯүй«ҳж–°жҠҖжңҜдә§е“ҒгҖӮж°ёж–°иӮЎд»ҪеЎ‘ж–ҷеҢ…иЈ…дә§е“Ғдё»иҰҒеә”з”ЁдәҺеҝ«ж¶Ҳе“ҒиЎҢдёҡе’Ңе·Ҙдёҡе“Ғз”ҹдә§иҪ¬з§»зҡ„еңЁйҖ”еҢ…иЈ…пјҢеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢжҳҜе•Ҷе“ҒжөҒйҖҡдёӯдёҚеҸҜжҲ–зјәзҡ„з»„жҲҗйғЁеҲҶгҖӮ2022е№ҙжҲ‘еӣҪзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқ439733дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.2%гҖӮжӯӨеӨ–пјҢең°зјҳж”ҝжІ»еҶІзӘҒзҡ„еҠ еү§гҖҒе…Ёзҗғж»һиғҖзҡ„йЈҺйҷ©зҡ„дёҠеҚҮпјҢеҸ‘иҫҫеӣҪ家ж¶Ҳиҙ№жӢүеҠЁз»ҸжөҺеўһй•ҝзҡ„з–ІжҖҒе·ІзҺ°пјҢж”ҝзӯ–еҲәжҝҖеҜ№ж¶Ҳиҙ№еўһй•ҝзҡ„иҫ№йҷ…еҪұе“ҚеҠӣжҳҺжҳҫдёӢйҷҚпјҢд»ҘеҸҠе…Ёзҗғдҫӣеә”й“ҫеүІиЈӮзҺ°иұЎжҢҒз»ӯпјҢеңЁжӯӨжғ…еўғдёӢпјҢж°ёж–°иӮЎд»Ҫ2022е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ33.04дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.27%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә3.63дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.85%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–йј“еҠұеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡеҗ‘й«ҳз«ҜжҷәиғҪгҖҒз»ҝиүІзҺҜдҝқгҖҒеҸҜеҫӘзҺҜж–№еҗ‘иҪ¬еһӢпјҢжңүеҲ©дәҺиЎҢдёҡзҡ„й•ҝжңҹеҒҘеә·еҸ‘еұ•гҖӮеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡзҡ„з»ҝиүІеҢ–иЎЁзҺ°еңЁеҸҜеҶҚз”ҹеҲ©з”Ёзҡ„зЁӢеәҰдёҠпјҢдё»иҰҒдҪҝз”ЁеЎ‘ж–ҷеӣһ收еҲ©з”ЁеҠ е·ҘжҠҖжңҜгҖҒжҳ“йҷҚи§ЈжҠҖжңҜзӯүгҖӮеҸҜеҫӘзҺҜеЎ‘ж–ҷеҢ…иЈ…еӣ еҸҜеЎ‘жҖ§ејәгҖҒз»Ҹд№…иҖҗз”ЁпјҢеңЁзү©жөҒиҝҗиҫ“дёӯиғҪеӨҹеӨҡж¬Ўиҝҗиҫ“пјҢеә”з”ЁдәҺй—ӯзҺҜзү©жөҒпјҢиҠӮзңҒиө„жәҗпјҢйҷҚдҪҺеҚ•ж¬ЎдҪҝз”ЁжҲҗжң¬пјӣиҝҳе…·жңүдҝғиҝӣдҪҺзўігҖҒеҮҸе°‘зҺҜеўғжұЎжҹ“гҖҒз»ҙжҠӨз”ҹжҖҒе№іиЎЎгҖҒжҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮзҡ„дҪңз”ЁпјҢжҳҜеЎ‘ж–ҷеҢ…иЈ…дә§дёҡжңӘжқҘжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮй•ҝжңҹжқҘзңӢпјҢеӣҪ家ж”ҝзӯ–еҮәеҸ°е°ҶдјҡдҝғдҪҝеҸҜйҷҚи§ЈгҖҒеҸҜеҫӘзҺҜеЎ‘ж–ҷеҢ…иЈ…зӯүз»ҝиүІй«ҳз«ҜзҺҜдҝқдә§е“ҒжҲҗдёәиЎҢдёҡдё»жөҒпјҢе…·жңүз»ҝиүІеҢ…иЈ…дә§е“Ғз”ҹдә§жҠҖжңҜе’ҢиғҪеҠӣзҡ„еҢ…иЈ…дјҒдёҡе°Ҷе……еҲҶеҸ—зӣҠгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеӨ§дёңеҚ—VSзҺӢеӯҗж–°жқҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеЎ‘ж–ҷеҢ…иЈ…иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҢ…иЈ…йңҖжұӮеёӮеңәеўһй•ҝпјҢеҸҜйҷҚи§ЈеЎ‘ж–ҷеҢ…иЈ…жҲҗдёәи¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)