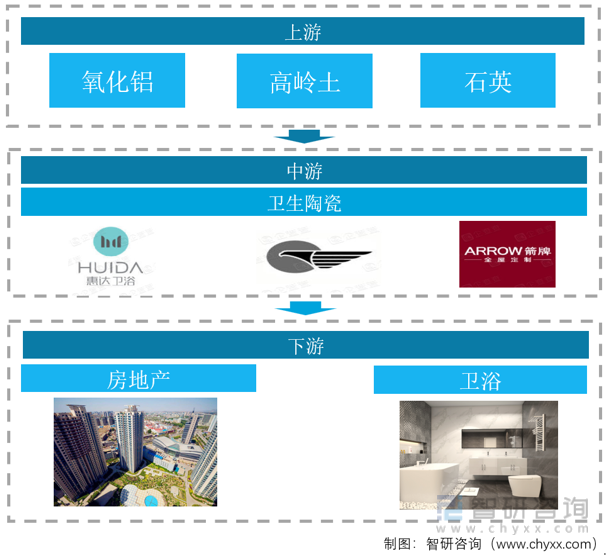

дёҖгҖҒдә§дёҡй“ҫ

еҚ«з”ҹйҷ¶з“·жҳҜеҚ«з”ҹй—ҙгҖҒеҺЁжҲҝе’ҢиҜ•йӘҢе®ӨзӯүеңәжүҖз”Ёзҡ„еёҰйҮүйҷ¶з“·еҲ¶е“ҒпјҢд№ҹз§°еҚ«з”ҹжҙҒе…·гҖӮжҢүеҲ¶е“ҒжқҗиҙЁжңүзҶҹж–ҷйҷ¶пјҲеҗёж°ҙзҺҮе°ҸдәҺ18%пјүгҖҒзІҫйҷ¶пјҲеҗёж°ҙзҺҮе°ҸдәҺ12%пјүгҖҒ еҚҠз“·пјҲеҗёж°ҙзҺҮе°ҸдәҺ5%пјүе’Ңз“·пјҲеҗёж°ҙзҺҮе°ҸдәҺ0.5%пјүеӣӣз§ҚпјҢе…¶дёӯд»Ҙз“·еҲ¶жқҗж–ҷзҡ„жҖ§иғҪдёәжңҖеҘҪгҖӮзҶҹж–ҷйҷ¶з”ЁдәҺеҲ¶йҖ з«ӢејҸе°ҸдҫҝеҷЁгҖҒжөҙзӣҶзӯүеӨ§еһӢеҷЁе…·пјҢе…¶дҪҷдёүз§Қз”ЁдәҺеҲ¶йҖ дёӯгҖҒе°ҸеһӢеҷЁе…·гҖӮеҗ„еӣҪзҡ„еҚ«з”ҹйҷ¶з“·ж №жҚ®е…¶дҪҝз”ЁзҺҜеўғжқЎд»¶пјҢйҖүз”ЁдёҚеҗҢзҡ„жқҗиҙЁеҲ¶йҖ пјҢеҚ«з”ҹйҷ¶з“·е…·жңүиҙЁең°жҙҒзҷҪгҖҒиүІжіҪжҹ”е’ҢгҖҒйҮүйқўе…үдә®гҖҒз»Ҷи…»гҖҒйҖ еһӢзҫҺи§ӮгҖҒжҖ§иғҪиүҜеҘҪзӯүзү№зӮ№гҖӮ

еҚ«з”ҹйҷ¶з“·дә§дёҡй“ҫдёҠжёёдёәж°§еҢ–й“қгҖҒй«ҳеІӯеңҹзӯүеҺҹжқҗж–ҷпјҢдёӯжёёдёәеҚ«з”ҹйҷ¶з“·з”ҹдә§еҲ¶йҖ е•ҶгҖӮеҚ«з”ҹйҷ¶з“·дёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒдёәжҲҝең°дә§гҖҒеҚ«жөҙеёӮеңәзӯүгҖӮ

еҚ«з”ҹйҷ¶з“·дә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

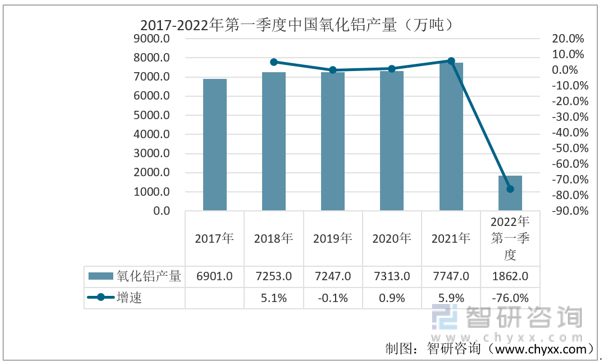

дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°§еҢ–й“қз”ҹдә§еӣҪпјҢ2021е№ҙдёӯеӣҪж°§еҢ–й“қдә§йҮҸ7747дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.9%гҖӮ2022е№ҙ1-3жңҲпјҢдёӯеӣҪж°§еҢ–й“қдә§йҮҸ1862дёҮеҗЁгҖӮ

2017-2022е№ҙ第дёҖеӯЈеәҰдёӯеӣҪж°§еҢ–й“қдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

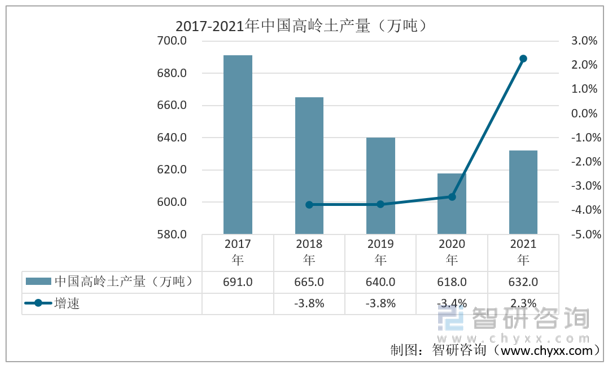

2017-2020е№ҙпјҢз”ұдәҺеҸ—еҲ°еӣҪеҶ…зҺҜдҝқжү§жі•и¶ӢдёҘгҖҒдјҒдёҡзҺҜдҝқжҲҗжң¬дёҠеҚҮпјҢдёҚз¬ҰеҗҲзҺҜдҝқ规е®ҡзҡ„й«ҳеІӯеңҹеҺӮе•ҶеҖ’й—ӯе…ій—ЁпјҢд»ҺиҖҢдҪҝеҫ—й«ҳеІӯеңҹжҖ»дә§йҮҸйҖҗе№ҙдёӢйҷҚгҖӮиҖҢ2021е№ҙжҲ‘еӣҪзҡ„й«ҳеІӯеңҹдә§йҮҸе®һзҺ°жӯЈеўһй•ҝпјҢдә§йҮҸиҫҫеҲ°632дёҮеҗЁгҖӮ

2017-2021е№ҙдёӯеӣҪй«ҳеІӯеңҹдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

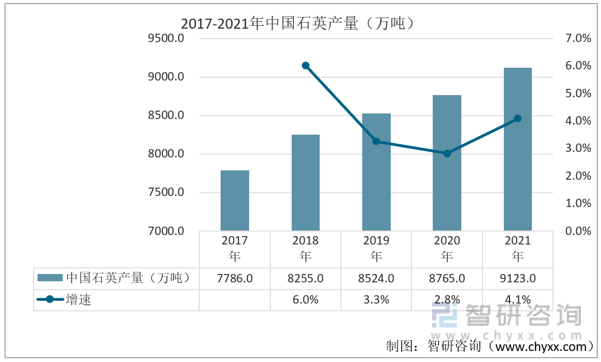

йҡҸзқҖдёӢжёёйўҶеҹҹж•ҙдҪ“йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪзҹіиӢұз Ӯдә§йҮҸиЎЁзҺ°дёәзЁіжӯҘеўһй•ҝи¶ӢеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзҹіиӢұз Ӯдә§йҮҸдёә9123дёҮеҗЁпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ4.1%пјҢиҷҪеӣҪеҶ…зҹіиӢұз Ӯж•ҙдҪ“дә§йҮҸжҢҒз»ӯеўһй•ҝпјҢдҪҶж•ҙдҪ“дҫӣз»ҷд»ҚдёҚж»Ўи¶іеӣҪеҶ…йңҖжұӮгҖӮ

2017-2021е№ҙдёӯеӣҪзҹіиӢұдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҷ¶з“·иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёиЎҢдёҡеҲҶжһҗ

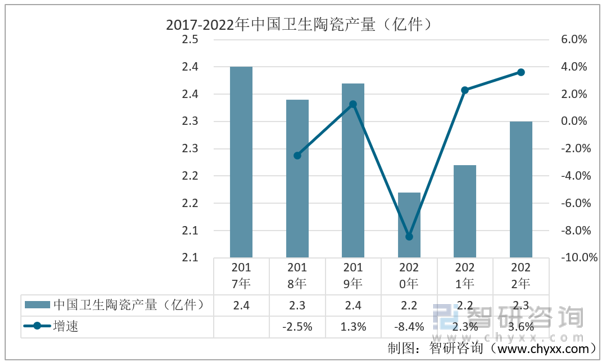

2022е№ҙе…ЁеӣҪ规模д»ҘдёҠдјҒдёҡеҚ«з”ҹйҷ¶з“·дә§йҮҸ2.3дәҝ件пјҢеҗҢжҜ”еўһй•ҝ3.6%пјӣеҚ«з”ҹйҷ¶з“·дё»иҰҒдә§еҢәдёӯпјҢе№ҝдёңгҖҒжІіеҢ—гҖҒзҰҸе»әгҖҒж№–еҢ—гҖҒж№–еҚ—дә§еҢәеқҮжңүдёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝпјҢжІіеҚ—дә§еҢәеҸ—еҸҢжҺ§гҖҒжӢүй—ёйҷҗз”өеҪұе“ҚиҫғеӨ§пјҢдә§йҮҸдёӢйҷҚе№…еәҰи¶…иҝҮ10%гҖӮ

2017-2022е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·дә§йҮҸпјҲдәҝ件пјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

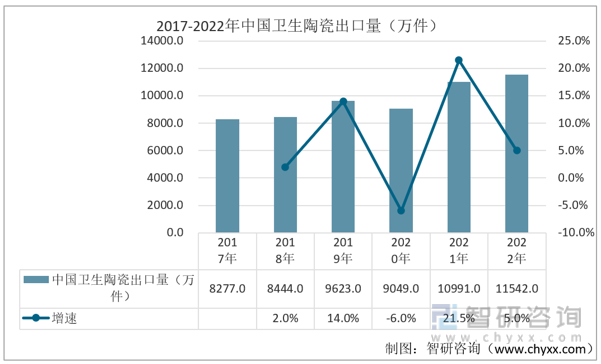

2022е№ҙжҲ‘еӣҪеҚ«з”ҹйҷ¶з“·еҮәеҸЈйҮҸеҲӣйҖ еҺҶеҸІж–°й«ҳпјҢе…¶дёӯпјҢеҮәеҸЈйҮҸиҝһз»ӯдёӨе№ҙе®һзҺ°з ҙдәҝпјҢжҲ‘еӣҪ2022е№ҙеҚ«з”ҹйҷ¶з“·зҡ„еҮәеҸЈйҮҸдёә11542дёҮ件гҖӮ

2017-2022е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·еҮәеҸЈйҮҸпјҲдёҮ件пјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

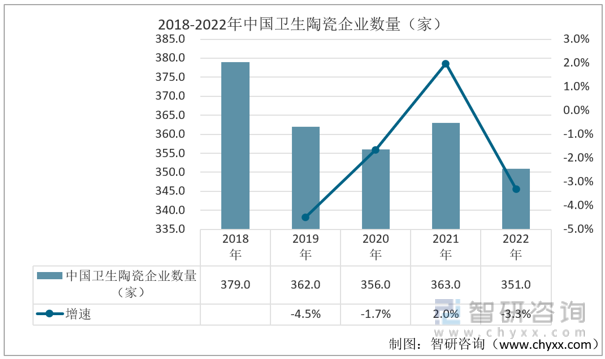

иҝ‘е№ҙжқҘжҲ‘еӣҪеҚ«з”ҹйҷ¶з“·дјҒдёҡзҡ„ж•°йҮҸжіўеҠЁжҖ§иҫғе°ҸпјҢз»ҙжҢҒеңЁ350家д»ҘдёҠпјҢжҲ‘еӣҪ2022е№ҙзҡ„еҚ«з”ҹйҷ¶з“·дјҒдёҡж•°йҮҸдёә351家пјҢжҜ”2021е№ҙеҮҸе°‘дәҶ12家гҖӮ

2018-2022е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·дјҒдёҡж•°йҮҸпјҲ家пјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

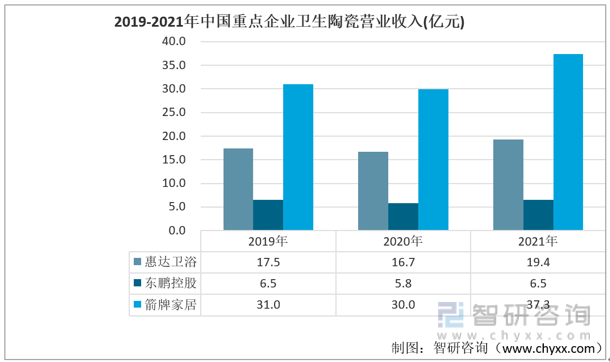

еҺҹжқҗж–ҷгҖҒеңҹең°гҖҒиғҪжәҗгҖҒеҠіеҠЁеҠӣжҲҗжң¬гҖҒзҺҜдҝқжҠ•е…Ҙзӯүз”ҹдә§иҰҒзҙ жҲҗжң¬зҡ„ж”ҖеҚҮдҪҝеҫ—дҪҺйҷ„еҠ еҖјдә§е“ҒйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢеҚ«з”ҹйҷ¶з“·дә§е“Ғз»“жһ„иҝӣдёҖжӯҘдјҳеҢ–пјҢвҖңдёӯеӣҪеҲ¶йҖ вҖқеңЁеӣҪйҷ…еёӮеңәзҡ„е“ҒзүҢеҪұе“ҚеҠӣдёҺдә§е“Ғз«һдәүеҠӣжҳҫи‘—жҸҗеҚҮпјӣд»Һ2019-2021е№ҙжғ иҫҫеҚ«жөҙгҖҒдёңй№ҸжҺ§иӮЎд»ҘеҸҠз®ӯзүҢ家еұ…зҡ„еҚ«з”ҹйҷ¶з“·иҗҘдёҡ收е…ҘжқҘзңӢпјҢз®ӯзүҢ家еұ…зҡ„еҚ«з”ҹйҷ¶з“·иҗҘдёҡ收е…Ҙе§Ӣз»Ҳй«ҳдәҺе…¶д»–дёӨ家дјҒдёҡгҖӮ2021е№ҙжғ иҫҫеҚ«жөҙгҖҒдёңй№ҸжҺ§иӮЎгҖҒз®ӯзүҢ家еұ…еҗ„иҮӘзҡ„еҚ«з”ҹйҷ¶з“·иҗҘдёҡ收е…ҘеҲҶеҲ«дёә19.4дәҝе…ғгҖҒ6.5дәҝе…ғд»ҘеҸҠ37.3дәҝе…ғпјӣиҖҢд»Һиҝ‘еҮ е№ҙзҡ„еҸҳеҢ–и¶ӢеҠҝжқҘзңӢпјҢдёү家дјҒдёҡзҡ„еҚ«з”ҹйҷ¶з“·дёҡеҠЎзҡ„иҗҘ收йғҪеңЁ2020е№ҙз–«жғ…е№ҙеҮәзҺ°дёӢйҷҚгҖӮ

2019-2021е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡеҚ«з”ҹйҷ¶з“·иҗҘдёҡ收е…Ҙ(дәҝе…ғ)

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҜ№жҜ”дёү家дјҒдёҡеҚ«з”ҹйҷ¶з“·жҜӣеҲ©зҺҮжғ…еҶөпјҢжғ иҫҫеҚ«жөҙиҜҘдёҡеҠЎзҡ„жҜӣеҲ©зҺҮдёҖзӣҙе‘ҲзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢиҖҢдёңй№ҸжҺ§иӮЎе’Ңз®ӯзүҢ家еұ…зҡ„жҜӣеҲ©зҺҮе‘ҲзҺ°е…ҲдёҠж¶ЁеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢдёү家дјҒдёҡеңЁ2021е№ҙиҜҘдёҡеҠЎзҡ„жҜӣеҲ©зҺҮйғҪе·®дёҚеӨҡеңЁ30%е·ҰеҸігҖӮ2021е№ҙпјҢеҗ„иҮӘиҜҘдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә28.9%гҖҒ30.8%д»ҘеҸҠ34.4%гҖӮ

2019-2021е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡеҚ«з”ҹйҷ¶з“·жҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗ

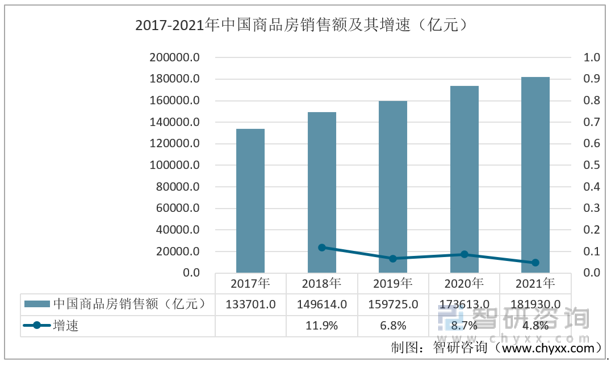

дёӯеӨ®е’Ңеҗ„йғЁе§”йў‘з№ҒйҮҠж”ҫз»ҙзЁідҝЎеҸ·пјҢж”ҝзӯ–еә•йҖҗжёҗжҳҫзҺ°пјҢйғЁеҲҶйңҖжұӮжӢ©жңәе…ҘеёӮпјҢж–°жҲҝжҲҗдәӨ规模иҝһз»ӯеӣһеҚҮпјӣ2021е№ҙжҲ‘еӣҪе•Ҷе“ҒжҲҝй”Җе”®йўқдёә181930дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.8%гҖӮ

2017-2021е№ҙдёӯеӣҪе•Ҷе“ҒжҲҝй”Җе”®йўқеҸҠе…¶еўһйҖҹпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

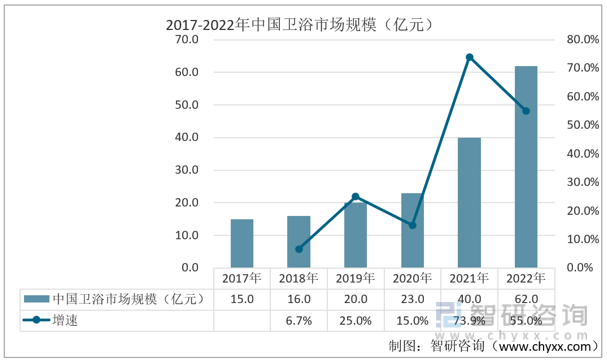

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҚ«жөҙеёӮеңә规模е‘ҲзҺ°зЁіжӯҘдёҠж¶ЁпјҢ2017е№ҙжҲ‘еӣҪеҚ«жөҙеёӮеңә规模仅дёә15дәҝе…ғпјҢиҮі2022е№ҙжҲ‘еӣҪеҚ«жөҙеёӮеңә规模иҫҫ62дәҝе…ғпјҢеўһйҖҹиҫҫеҲ°55%гҖӮ

2017-2022е№ҙдёӯеӣҪеҚ«жөҙеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚ«з”ҹйҷ¶з“·иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«2019-2023е№ҙеҚ«з”ҹйҷ¶з“·иЎҢдёҡиҝӣеҮәеҸЈеёӮеңәеҲҶжһҗпјҢеҚ«з”ҹйҷ¶з“·иЎҢдёҡдё»иҰҒдјҒдёҡз”ҹдә§з»ҸиҗҘеҲҶжһҗпјҢеҚ«з”ҹйҷ¶з“·иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗдёҺйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·иЎҢдёҡе…ЁжҷҜз®ҖжһҗпјҡиЎҢдёҡйңҖжұӮж—әзӣӣпјҢеёӮеңәзҺҜеўғиүҜеҘҪпјҢеҸ‘еұ•з©әй—ҙе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·иЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжғ иҫҫеҚ«жөҙvsдёңй№ҸжҺ§иӮЎvs з®ӯзүҢ家еұ… [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҚ«з”ҹйҷ¶з“·иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡдёӯжёёдә§йҮҸжңүжүҖеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)