ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪж°‘з»ҸжөҺеҗ‘еҘҪеҸ‘еұ•пјҢж¶Ҳиҙ№ж–№ејҸдёҚж–ӯеҚҮзә§

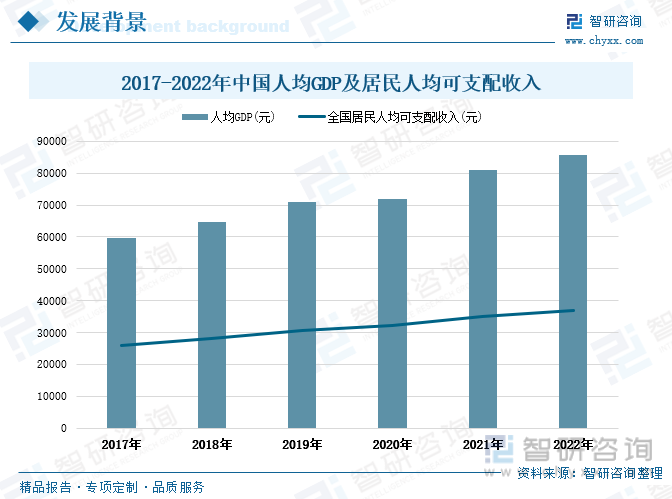

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝ‘е№ҙжқҘдёӯеӣҪдәәеқҮGDPдёҚж–ӯдёҠеҚҮпјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһеҠ пјҢдәә们зҡ„ж¶Ҳиҙ№иғҪеҠӣе’Ңз”ҹжҙ»ж°ҙе№іжҳҫи‘—жҸҗеҚҮгҖӮеңЁжҲ‘еӣҪеҪ“еүҚеҸҢеҫӘзҺҜзӯ–з•ҘдёӢпјҢеҶ…йңҖе°Ҷ继з»ӯжҲҗдёәж¶Ҳиҙ№йңҖжұӮе’Ңж•ҙдҪ“з»ҸжөҺзҡ„еўһй•ҝеҠЁеҠӣгҖӮиҝ‘е№ҙжқҘд№Ўжқ‘жҢҜе…ҙж”ҝзӯ–жёҗи§ҒжҲҗж•ҲпјҢжҲ‘еӣҪеұ…ж°‘зҡ„дәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…ж¶Ҳиҙ№ж–№ејҸдёҚж–ӯеҚҮзә§пјҢж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№йўқеәҰеўһеҠ пјҢж„ҝж„Ҹиҙӯд№°д»·ж јжӣҙй«ҳзҡ„й»„йҮ‘йҰ–йҘ°дә§е“ҒгҖӮж №жҚ®еӣҪ家еұҖз»ҹи®ЎжҳҫзӨәпјҡ2017-2022е№ҙдёӯеӣҪдәәеқҮGDPеҸҠеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе‘ҲйҖҗе№ҙдёҠеҚҮи¶ӢеҠҝгҖӮ2022е№ҙдёӯеӣҪдәәеқҮGDPиҫҫеҲ°8.57дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ5.83%гҖӮ2022е№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә3.69дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ5%пјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ1.09дёҮе…ғгҖӮй»„йҮ‘йҰ–йҘ°дҪңдёәеҸҜйҖүеұһжҖ§жһҒејәзҡ„ж¶Ҳиҙ№е“ҒпјҢ 其规模дёҺдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙж°ҙе№ій«ҳеәҰзӣёе…іпјҢжңӘжқҘйҡҸзқҖжҲ‘еӣҪеұ…ж°‘дәәеқҮ收е…Ҙж°ҙе№іжҸҗй«ҳпјҢзү№еҲ«жҳҜдёӯй«ҳ收е…ҘдәәзҫӨ规模жү©еӨ§пјҢдј з»ҹй»„йҮ‘йҰ–йҘ°иЎҢдёҡзҡ„еёӮеңәз©әй—ҙе°Ҷ继з»ӯзЁіжӯҘеўһй•ҝгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеўһй•ҝпјҢеёӮеңә规模稳жӯҘеўһеҠ

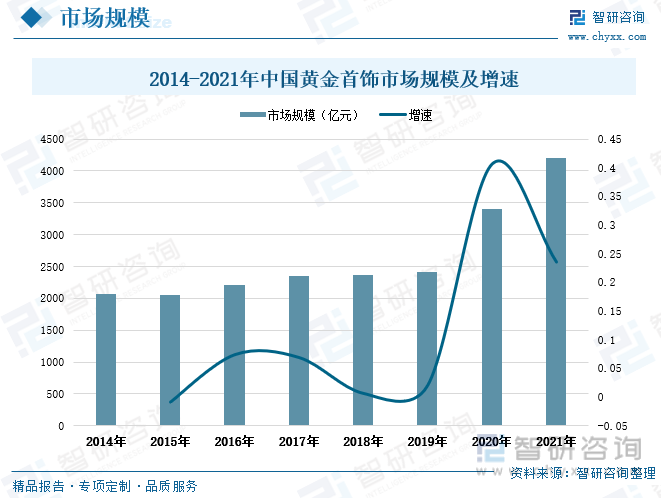

й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№еҸ—еұ…ж°‘иҙӯд№°еҠӣе’Ңж¶Ҳиҙ№ж„Ҹж„ҝеҪұе“ҚпјҢеӣ жӯӨйқўдёҙз»ҸжөҺжіўеҠЁе’ҢеёӮеңәзҺҜеўғеҸҳеҢ–жүҖеёҰжқҘзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮиҝ‘е№ҙжқҘеӣҪйҷ…ж”ҝжІ»еҪўеҠҝеҠЁиҚЎпјҢеҗҢж—¶еӣҪйҷ…иҙёжҳ“ж‘©ж“Ұе’Ңдәүз«ҜеҠ еү§пјҢеҠ д№Ӣе…ЁзҗғеҸ—еҲ°ж–°еҶ з–«жғ…дёҘйҮҚеҶІеҮ»з»ҸжөҺеҪўеҠҝжҢҒз»ӯдҪҺиҝ·пјҢй»„йҮ‘зӯүеҺҹжқҗж–ҷд»·ж јжҲҗжң¬дёҠж¶ЁпјҢз»ҷеӣҪеҶ…зҡ„й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№еёҰжқҘиҜёеӨҡдёҚзЎ®е®ҡжҖ§гҖӮйҡҸзқҖеӣҪеҶ…ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢй»„йҮ‘йҰ–йҘ°зҡ„еёӮеңәйңҖжұӮдёҚж–ӯдёҠж¶ЁгҖӮ2014-2021е№ҙжҲ‘еӣҪй»„йҮ‘йҰ–йҘ°еёӮеңә规模ж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙпјҢж №жҚ®дёӯеӣҪзҸ е®қзҺүзҹійҰ–йҘ°иЎҢдёҡеҚҸдјҡеҜ№зҸ е®қиЎҢдёҡз»јеҗҲз»ҹи®Ўжғ…еҶөжқҘзңӢпјҢзҸ е®қеҗ„е“Ғзұ»еқҮе‘ҲзҺ°еўһй•ҝжҖҒеҠҝгҖӮе…¶дёӯпјҢй»„йҮ‘е“Ғзұ»еёӮеңә规模зәҰдёә4200дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23.5%пјҢзӣёиҫғдёҠе№ҙеўһеҠ дәҶ799дәҝе…ғгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеҶ…еӨ–иө„дјҒдёҡжҠўеҚ еёӮеңәиөӣйҒ“пјҢиЎҢдёҡз«һдәүеҪўеҠҝжҝҖзғҲ

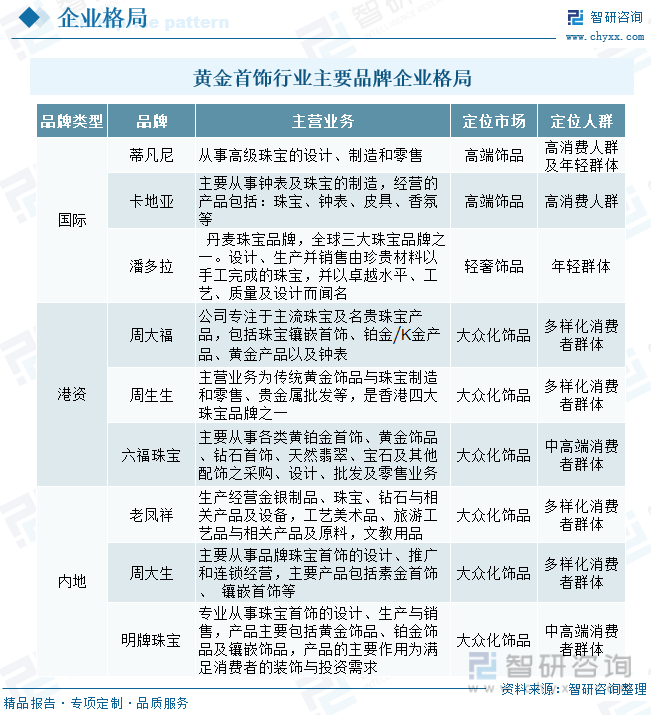

жҲ‘еӣҪй»„йҮ‘йҰ–йҘ°еёӮеңәж јеұҖдё»иҰҒеӨ„дәҺеӨ–иө„е“ҒзүҢгҖҒжёҜиө„е“ҒзүҢгҖҒеҶ…иө„е“ҒзүҢе…¬еҲҶеӨ©дёӢзҡ„еұҖйқўгҖӮд»ҺеӣҪеҶ…й»„йҮ‘йҰ–йҘ°иЎҢдёҡз«һдәүеҪўејҸжқҘзңӢпјҢй«ҳз«ҜеёӮеңәдё»иҰҒиў«еӣҪйҷ…еӨ–иө„дјҒдёҡжүҖеҚ жҚ®пјҢд»ЈиЎЁе“ҒзүҢжңүи’ӮиҠҷе°јгҖҒеҚЎең°дәҡгҖҒжҪҳеӨҡжӢүзӯүпјҢиҜҘзұ»е“ҒзүҢе®ҡдҪҚдәәзҫӨеӨҡдёәй«ҳж¶Ҳиҙ№дәәзҫӨеҸҠе№ҙиҪ»дәәзҫӨгҖӮе…ЁеӣҪй»„йҮ‘йҰ–йҘ°зҡ„дёӯй«ҳз«ҜеёӮеңәдё»жөҒеёӮеңәз”ұеӣҪеҶ…дјҒдёҡеҚ дё»еҜјпјҢеёӮеңәеҪўеҠҝз«һдәүжҝҖзғҲпјҢе…¶дёӯеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚзҡ„жёҜиө„е“ҒзүҢдё»иҰҒжңүе‘ЁеӨ§зҰҸгҖҒе‘Ёз”ҹз”ҹгҖҒе…ӯзҰҸзҸ е®қзӯүпјҢеҶ…ең°е“ҒзүҢд»ЈиЎЁжңүиҖҒеҮӨзҘҘгҖҒе‘ЁеӨ§з”ҹгҖҒжҳҺжҺ’зҸ е®қзӯүпјҢиҜҘзұ»е“ҒзүҢйқўеҗ‘зҡ„ж¶Ҳиҙ№зҫӨдҪ“жӣҙеҠ еӨҡе…ғеҢ–пјҢеӣҪеҶ…еёӮеңәе№ҝйҳ”гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж¶Ҳиҙ№йңҖжұӮдёҚж–ӯжү©еј пјҢдә§е“Ғз§Қзұ»и¶Ӣеҗ‘еӨҡж ·еҢ–

йҡҸзқҖжҲ‘еӣҪеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢзӨҫдјҡж¶Ҳиҙ№дёҚж–ӯеҚҮзә§пјҢдәә们еҜ№дә§е“Ғз§Қзұ»зҡ„иҰҒжұӮж—ҘзӣҠеӨҡж ·еҢ–пјҢж¶Ҳиҙ№з»“жһ„д№ҹз”ұеҹәжң¬з”ҹеӯҳеһӢеҗ‘еҸ‘еұ•дә«еҸ—еһӢиҪ¬еҸҳгҖӮж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁгҖҒй«ҳжҖ§д»·жҜ”дә§е“Ғзҡ„ж¶Ҳиҙ№ж„Ҹж„ҝеўһеҠ пјҢдёҚж–ӯиҝҪжұӮвҖңзҫҺдёҪгҖҒеҒҘеә·гҖҒж„үжӮҰвҖқпјҢж¶Ҳиҙ№иҝҮзЁӢдёӯжӣҙеҠ жіЁйҮҚжғ…ж„ҹдҪ“йӘҢе’ҢеҸ–жӮҰиҮӘжҲ‘гҖӮеҗҢж—¶пјҢд»Ҙ90гҖҒ00еҗҺдёәд»ЈиЎЁзҡ„ж–°дёҖд»Је№ҙиҪ»зҫӨдҪ“жӯЈйҖҗжёҗжҲҗдёәж¶Ҳиҙ№еёӮеңәзҡ„дё»еҠӣеҶӣпјҢиҝҺеҗҲе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“йңҖжұӮжҲҗдёәеёӮеңәзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮиҝ‘е№ҙжқҘе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“зҡ„й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№и§„жЁЎдёҚж–ӯдёҠеҚҮпјҢзӨҫдјҡең°дҪҚгҖҒжҲҗе°ұгҖҒеұ•зҺ°иҮӘжҲ‘гҖҒж—¶е°ҡгҖҒжғ…ж„ҹд»·еҖјжҲҗдёәж¶Ҳиҙ№иҖ…зҡ„дё»иҰҒж¶Ҳиҙ№еҠЁеӣ гҖӮиҖҢдә§е“Ғзҡ„и®ҫи®Ўж„ҹгҖҒе“ҒзүҢеҶ…ж¶өзҗҶеҝөе’ҢжүҖи•ҙеҗ«зҡ„ж–ҮеҢ–д»·еҖјжҲҗдёәдј—еӨҡе№ҙиҪ»ж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№йҖүжӢ©иҖғйҮҸеӣ зҙ гҖӮиҝҺеҗҲж¶Ҳиҙ№иҖ…зҡ„д№ жғҜе’ҢеҒҸеҘҪжҳҜжңӘжқҘеёӮеңәзҡ„еҸ‘еұ•ж–№еҗ‘пјҢеңЁж¶Ҳиҙ№и§ӮеҝөдёҚж–ӯжӣҙж–°иҝӯд»Јзҡ„жҺЁеҠЁдёӢпјҢдј з»ҹй»„йҮ‘йҰ–йҘ°зҡ„дә§е“Ғз§Қзұ»е°Ҷи¶Ӣеҗ‘еӨҡж ·еҢ–гҖӮ

е…ій”®иҜҚпјҡй»„йҮ‘йҰ–йҘ°еҸ‘еұ•зҺҜеўғгҖҒй»„йҮ‘йҰ–йҘ°еҸ‘еұ•зҺ°зҠ¶гҖҒй»„йҮ‘йҰ–йҘ°еёӮеңәж јеұҖгҖҒй»„йҮ‘йҰ–йҘ°еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪж°‘з»ҸжөҺеҗ‘еҘҪеҸ‘еұ•пјҢж¶Ҳиҙ№ж–№ејҸдёҚж–ӯеҚҮзә§

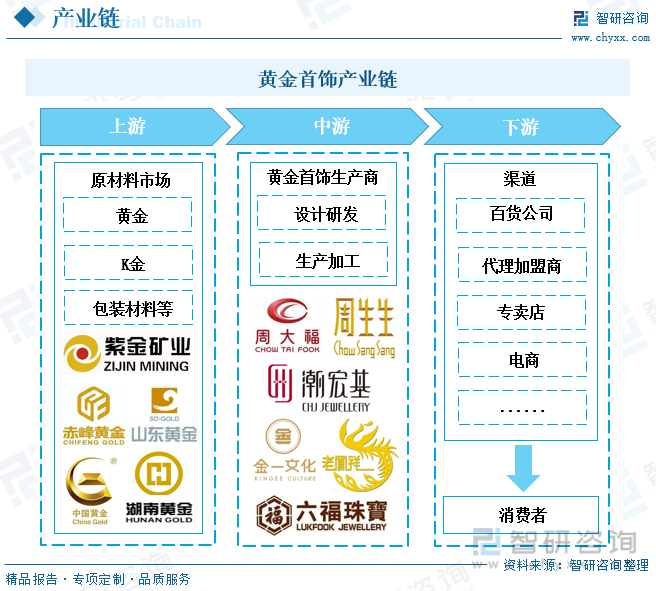

й»„йҮ‘йҰ–йҘ°жҳҜжҢҮд»Ҙй»„йҮ‘дёәдё»иҰҒеҺҹж–ҷеҲ¶дҪңзҡ„йҰ–йҘ°гҖӮй»„йҮ‘зҡ„еҢ–еӯҰз¬ҰеҸ·дёә AuпјҢжҜ”йҮҚдёә17.4пјҢж‘©ж°ҸзЎ¬еәҰдёә2.5гҖӮй»„йҮ‘йҰ–йҘ°д»Һе…¶еҗ«йҮ‘йҮҸдёҠеҸҜеҲҶдёәзәҜйҮ‘е’ҢKйҮ‘дёӨзұ»гҖӮзәҜйҮ‘йҰ–йҘ°зҡ„еҗ«йҮ‘йҮҸеңЁ99%д»ҘдёҠпјҢжңҖй«ҳеҸҜиҫҫ99.99%пјҢж•…еҸҲжңүвҖңд№қд№қйҮ‘вҖқгҖҒвҖңеҚҒи¶ійҮ‘вҖқгҖҒвҖңиөӨйҮ‘вҖқд№Ӣз§°гҖӮдёәдәҶе…ӢжңҚйҮ‘д»·ж јй«ҳгҖҒзЎ¬еәҰдҪҺгҖҒйўңиүІеҚ•дёҖгҖҒжҳ“зЈЁжҚҹгҖҒиҠұзә№дёҚз»Ҷе·§зҡ„зјәзӮ№пјҢйҖҡеёёеңЁзәҜйҮ‘дёӯеҠ е…ҘдёҖдәӣе…¶д»–зҡ„йҮ‘еұһе…ғзҙ д»ҘеўһеҠ йҰ–йҘ°йҮ‘зҡ„зЎ¬еәҰпјҢеҸҳжҚўе…¶иүІи°ғе’ҢйҷҚдҪҺе…¶зҶ”зӮ№пјҢиҝҷж ·е°ұеҮәзҺ°жҲҗиүІй«ҳдҪҺжңүеҲ«гҖҒеҗ«йҮ‘йҮҸжҳҺжҳҫдёҚеҗҢзҡ„йҮ‘еҗҲйҮ‘йҰ–йҘ°пјҢеҶ д№Ӣд»ҘвҖңKaratвҖқдёҖиҜҚгҖӮKйҮ‘еҲ¶жҳҜеӣҪйҷ…жөҒиЎҢзҡ„й»„йҮ‘и®ЎйҮҸж ҮеҮҶпјҢKйҮ‘зҡ„е®Ңж•ҙиЎЁзӨәжі•дёәвҖңKarat GoldвҖқ,并иөӢдәҲKйҮ‘д»ҘеҮҶзЎ®зҡ„еҗ«йҮ‘йҮҸж ҮеҮҶпјҢеӣ иҖҢеҪўжҲҗдәҶдёҖзі»еҲ—KйҮ‘йҘ°е“ҒгҖӮ

д»Һдә§дёҡй“ҫи§’еәҰжқҘзңӢпјҢдј з»ҹй»„йҮ‘йҰ–йҘ°иЎҢдёҡдёҠжңүдё»иҰҒдёәй»„йҮ‘гҖҒKйҮ‘еҺҹжқҗж–ҷдҫӣеә”пјҢдё»иҰҒдҫӣеә”е•ҶеҢ…жӢ¬зҙ«йҮ‘зҹҝдёҡгҖҒиөӨеі°й»„йҮ‘гҖҒеұұдёңй»„йҮ‘гҖҒдёӯеӣҪй»„йҮ‘гҖҒж№–еҚ—й»„йҮ‘зӯүпјӣдёӯжёёдёәй»„йҮ‘йҰ–йҘ°зҡ„и®ҫи®Ўз ”еҸ‘е’Ңз”ҹдә§еҠ е·ҘпјҢдё»иҰҒй»„йҮ‘йҰ–йҘ°з”ҹдә§е•ҶеҢ…жӢ¬е‘ЁеӨ§зҰҸгҖҒе‘Ёз”ҹз”ҹгҖҒжҪ®е®ҸеҹәгҖҒйҮ‘дёҖж–ҮеҢ–гҖҒиҖҒеҮӨзҘҘгҖҒе…ӯзҰҸзҸ е®қзӯүпјӣдёӢжёёйҖҡиҝҮзҷҫиҙ§е…¬еҸёгҖҒд»ЈзҗҶеҠ зӣҹе•ҶгҖҒдё“еҚ–еә—гҖҒз”өе•Ҷзӯүжё йҒ“й”Җе”®з»ҷз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝ‘е№ҙжқҘдёӯеӣҪдәәеқҮGDPдёҚж–ӯдёҠеҚҮпјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһеҠ пјҢдәә们зҡ„ж¶Ҳиҙ№иғҪеҠӣе’Ңз”ҹжҙ»ж°ҙе№іжҳҫи‘—жҸҗеҚҮгҖӮеңЁжҲ‘еӣҪеҪ“еүҚеҸҢеҫӘзҺҜзӯ–з•ҘдёӢпјҢеҶ…йңҖе°Ҷ继з»ӯжҲҗдёәж¶Ҳиҙ№йңҖжұӮе’Ңж•ҙдҪ“з»ҸжөҺзҡ„еўһй•ҝеҠЁеҠӣгҖӮиҝ‘е№ҙжқҘд№Ўжқ‘жҢҜе…ҙж”ҝзӯ–жёҗи§ҒжҲҗж•ҲпјҢжҲ‘еӣҪеұ…ж°‘зҡ„дәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…ж¶Ҳиҙ№ж–№ејҸдёҚж–ӯеҚҮзә§пјҢж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№йўқеәҰеўһеҠ пјҢж„ҝж„Ҹиҙӯд№°д»·ж јжӣҙй«ҳзҡ„й»„йҮ‘йҰ–йҘ°дә§е“ҒгҖӮж №жҚ®еӣҪ家еұҖз»ҹи®ЎжҳҫзӨәпјҡ2017-2022е№ҙдёӯеӣҪдәәеқҮGDPеҸҠеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе‘ҲйҖҗе№ҙдёҠеҚҮи¶ӢеҠҝгҖӮ2022е№ҙдёӯеӣҪдәәеқҮGDPиҫҫеҲ°8.57дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ5.83%гҖӮ2022е№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә3.69дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ5%пјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ1.09дёҮе…ғгҖӮй»„йҮ‘йҰ–йҘ°дҪңдёәеҸҜйҖүеұһжҖ§жһҒејәзҡ„ж¶Ҳиҙ№е“ҒпјҢ 其规模дёҺдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙж°ҙе№ій«ҳеәҰзӣёе…іпјҢжңӘжқҘйҡҸзқҖжҲ‘еӣҪеұ…ж°‘дәәеқҮ收е…Ҙж°ҙе№іжҸҗй«ҳпјҢзү№еҲ«жҳҜдёӯй«ҳ收е…ҘдәәзҫӨ规模жү©еӨ§пјҢдј з»ҹй»„йҮ‘йҰ–йҘ°иЎҢдёҡзҡ„еёӮеңәз©әй—ҙе°Ҷ继з»ӯзЁіжӯҘеўһй•ҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй»„йҮ‘зҸ е®қйҘ°е“ҒеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеўһй•ҝпјҢеёӮеңә规模稳жӯҘеўһеҠ

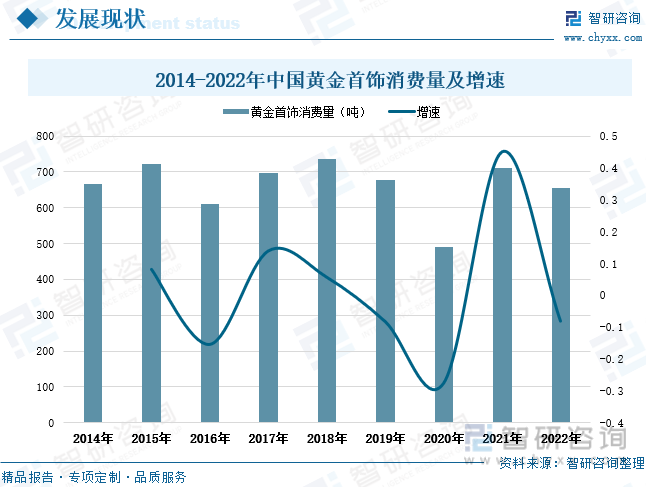

й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№еҸ—еұ…ж°‘иҙӯд№°еҠӣе’Ңж¶Ҳиҙ№ж„Ҹж„ҝеҪұе“ҚпјҢеӣ жӯӨйқўдёҙз»ҸжөҺжіўеҠЁе’ҢеёӮеңәзҺҜеўғеҸҳеҢ–жүҖеёҰжқҘзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮиҝ‘е№ҙжқҘеӣҪйҷ…ж”ҝжІ»еҪўеҠҝеҠЁиҚЎпјҢеҗҢж—¶еӣҪйҷ…иҙёжҳ“ж‘©ж“Ұе’Ңдәүз«ҜеҠ еү§пјҢеҠ д№Ӣе…ЁзҗғеҸ—еҲ°ж–°еҶ з–«жғ…дёҘйҮҚеҶІеҮ»з»ҸжөҺеҪўеҠҝжҢҒз»ӯдҪҺиҝ·пјҢй»„йҮ‘зӯүеҺҹжқҗж–ҷд»·ж јжҲҗжң¬дёҠж¶ЁпјҢз»ҷеӣҪеҶ…зҡ„й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№еёҰжқҘиҜёеӨҡдёҚзЎ®е®ҡжҖ§гҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2014-2022е№ҙжҲ‘еӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸе‘ҲдёҠдёӢжіўеҠЁиө°еҠҝгҖӮе…¶дёӯеңЁ2018е№ҙеӣҪеҶ…й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸиҫҫеҲ°еі°еҖј736.29еҗЁпјҢиҖҢеңЁ2020е№ҙз”ұдәҺз»ҸжөҺеҸ—еҲ°з–«жғ…еҶІеҮ»пјҢе…ЁеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеӨ§е№…дёӢж»‘иҮі490.58еҗЁгҖӮ2021е№ҙе…ЁеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸиҫҫеҲ°711.29еҗЁпјҢеҗҢжҜ”еўһй•ҝ44.99%гҖӮ2022е№ҙз”ұдәҺеҸ—з–«жғ…еҸҚеӨҚеҪұе“ҚпјҢе…ЁеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸдёӢж»‘иҮі654.32еҗЁпјҢеҗҢжҜ”еҮҸе°‘8.01%пјҢзӣёиҫғдёҠе№ҙеҮҸе°‘дәҶиҝ‘57еҗЁгҖӮ

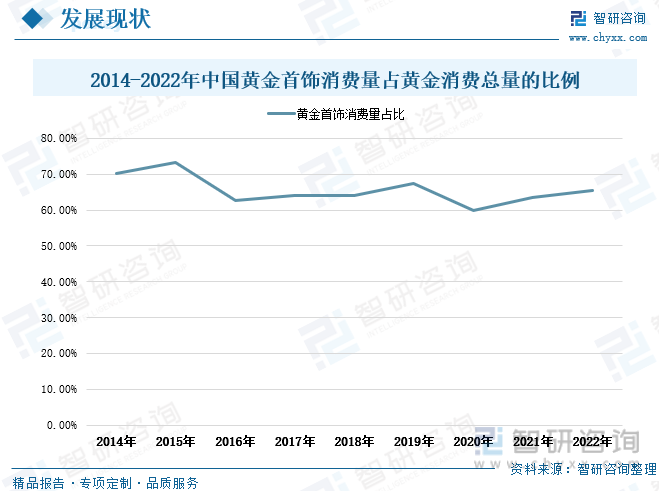

жҚ®з»ҹи®ЎпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеҚ й»„йҮ‘жҖ»ж¶Ҳиҙ№йҮҸзҡ„жҜ”дҫӢж•ҙдҪ“е‘ҲдёҠдёӢжіўеҠЁиө°еҠҝгҖӮжҲ‘еӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеңЁе…ЁеӣҪй»„йҮ‘ж¶Ҳиҙ№жҖ»йҮҸдёӯеҚ жҜ”жңҖеӨ§пјҢ2014-2022е№ҙжңҹй—ҙе…ЁеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸжүҖеҚ жҜ”йҮҚиҢғеӣҙдҝқжҢҒеңЁ59.76%- 73.19%гҖӮж №жҚ®жңүе…іиө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪй»„йҮ‘ж¶Ҳиҙ№йҮҸ1001.74еҗЁпјҢе…¶дёӯпјҡй»„йҮ‘йҰ–йҘ°654.32еҗЁпјҢйҮ‘жқЎеҸҠйҮ‘еёҒ258.94еҗЁпјҢе·ҘдёҡеҸҠе…¶д»–з”ЁйҮ‘88.48еҗЁгҖӮ2022е№ҙеӣҪеҶ…й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеҚ е…ЁеӣҪй»„йҮ‘ж¶Ҳиҙ№жҖ»йҮҸзҡ„жҜ”йҮҚдёә65.32%пјҢиҫғдёҠе№ҙдёҠеҚҮдәҶ1.9дёӘзҷҫеҲҶзӮ№гҖӮ

йҡҸзқҖеӣҪеҶ…ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢй»„йҮ‘йҰ–йҘ°зҡ„еёӮеңәйңҖжұӮдёҚж–ӯдёҠж¶ЁгҖӮ2014-2021е№ҙжҲ‘еӣҪй»„йҮ‘йҰ–йҘ°еёӮеңә规模ж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙпјҢж №жҚ®дёӯеӣҪзҸ е®қзҺүзҹійҰ–йҘ°иЎҢдёҡеҚҸдјҡеҜ№зҸ е®қиЎҢдёҡз»јеҗҲз»ҹи®Ўжғ…еҶөжқҘзңӢпјҢзҸ е®қеҗ„е“Ғзұ»еқҮе‘ҲзҺ°еўһй•ҝжҖҒеҠҝгҖӮе…¶дёӯпјҢй»„йҮ‘е“Ғзұ»еёӮеңә规模зәҰдёә4200дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23.5%пјҢзӣёиҫғдёҠе№ҙеўһеҠ дәҶ799дәҝе…ғгҖӮ

д»Һй»„йҮ‘з»ҶеҲҶе“Ғзұ»ж¶Ҳиҙ№жғ…еҶөжқҘзңӢпјҢеҪ“еүҚжҲ‘еӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№зұ»еһӢдё»иҰҒд»Ҙжҷ®йҖҡй»„йҮ‘йҘ°е“Ғе’Ң3зЎ¬йҮ‘йҘ°е“Ғдёәдё»гҖӮз”ұдәҺй»„йҮ‘йҰ–йҘ°дјҒдёҡдә§е“Ғи®ҫи®ЎдёҚж–ӯжӣҙж–°еҚҮзә§пјҢе…·еӨҮжӣҙеҠ зІҫз»ҶеҢ–е·ҘиүәгҖҒйЎәеә”вҖңеӣҪжҪ®вҖқжҰӮеҝөгҖҒжӣҙе…·ж–ҮеҢ–еҶ…ж¶өе’Ң收и—Ҹд»·еҖјзҡ„еҸӨжі•й»„йҮ‘йҰ–йҘ°д»ҘеҸҠзЎ¬еәҰгҖҒеҸҜеЎ‘жҖ§е’ҢиҪ»и–„еәҰиҝӣдёҖжӯҘжҸҗеҚҮзҡ„5Gй»„йҮ‘йҘ°е“ҒеҸ—еҲ°и¶ҠжқҘи¶Ҡз¬ҰеҗҲе№ҙиҪ»еёӮеңәйңҖжұӮгҖӮж №жҚ®з»ҹи®Ўж•°жҚ®пјҢ2020е№ҙе…ЁеӣҪй»„йҮ‘йҰ–йҘ°зұ»еһӢдёӯжҷ®йҖҡй»„йҮ‘йҘ°е“Ғе’Ң3зЎ¬йҮ‘йҘ°е“ҒжүҖеҚ жҜ”йҮҚеҲҶеҲ«дёә51%е’Ң17%пјҢе…¶дёӯ3зЎ¬йҮ‘йҘ°е“ҒзӣёиҫғдёҠе№ҙжҜ”йҮҚдёӢж»‘дәҶ7.4дёӘзҷҫеҲҶзӮ№гҖӮ2020е№ҙеҸӨжі•й»„йҮ‘йҰ–йҘ°е’Ң5Gй»„йҮ‘йҘ°е“ҒеҚ е…ЁеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸжҜ”йҮҚеқҮдёә16%пјҢзӣёиҫғдёҠе№ҙжҜ”йҮҚеҲҶеҲ«дёҠж¶ЁдәҶ2.7дёӘзҷҫеҲҶзӮ№е’Ң3.8дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№еёӮеңәдәәзҫӨзҡ„е№ҙиҪ»еҢ–пјҢ5GзЎ¬йҮ‘е·ҘиүәгҖҒеҸӨжі•йҮ‘е·ҘиүәеңЁеёӮеңәз»“жһ„дёӯзҡ„еҚ жҜ”е°ҶдёҚж–ӯж”ҖеҚҮгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеҶ…еӨ–иө„дјҒдёҡжҠўеҚ еёӮеңәиөӣйҒ“пјҢиЎҢдёҡз«һдәүеҪўеҠҝжҝҖзғҲ

жҲ‘еӣҪй»„йҮ‘йҰ–йҘ°еёӮеңәж јеұҖдё»иҰҒеӨ„дәҺеӨ–иө„е“ҒзүҢгҖҒжёҜиө„е“ҒзүҢгҖҒеҶ…иө„е“ҒзүҢе…¬еҲҶеӨ©дёӢзҡ„еұҖйқўгҖӮд»ҺеӣҪеҶ…й»„йҮ‘йҰ–йҘ°иЎҢдёҡз«һдәүеҪўејҸжқҘзңӢпјҢй«ҳз«ҜеёӮеңәдё»иҰҒиў«еӣҪйҷ…еӨ–иө„дјҒдёҡжүҖеҚ жҚ®пјҢд»ЈиЎЁе“ҒзүҢжңүи’ӮиҠҷе°јгҖҒеҚЎең°дәҡгҖҒжҪҳеӨҡжӢүзӯүпјҢиҜҘзұ»е“ҒзүҢе®ҡдҪҚдәәзҫӨеӨҡдёәй«ҳж¶Ҳиҙ№дәәзҫӨеҸҠе№ҙиҪ»дәәзҫӨгҖӮе…ЁеӣҪй»„йҮ‘йҰ–йҘ°зҡ„дёӯй«ҳз«ҜеёӮеңәдё»жөҒеёӮеңәз”ұеӣҪеҶ…дјҒдёҡеҚ дё»еҜјпјҢеёӮеңәеҪўеҠҝз«һдәүжҝҖзғҲпјҢе…¶дёӯеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚзҡ„жёҜиө„е“ҒзүҢдё»иҰҒжңүе‘ЁеӨ§зҰҸгҖҒе‘Ёз”ҹз”ҹгҖҒе…ӯзҰҸзҸ е®қзӯүпјҢеҶ…ең°е“ҒзүҢд»ЈиЎЁжңүиҖҒеҮӨзҘҘгҖҒе‘ЁеӨ§з”ҹгҖҒжҳҺжҺ’зҸ е®қзӯүпјҢиҜҘзұ»е“ҒзүҢйқўеҗ‘зҡ„ж¶Ҳиҙ№зҫӨдҪ“жӣҙеҠ еӨҡе…ғеҢ–пјҢеӣҪеҶ…еёӮеңәе№ҝйҳ”гҖӮ

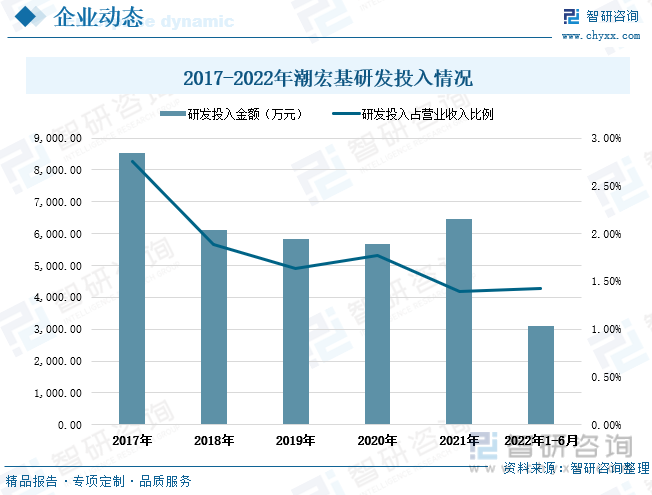

д»ҺеӣҪеҶ…й»„йҮ‘йҰ–йҘ°иЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢжҪ®е®Ҹеҹәдё»иҰҒд»ҺдәӢдёӯй«ҳз«Ҝж—¶е°ҡж¶Ҳиҙ№е“Ғзҡ„е“ҒзүҢиҝҗиҗҘз®ЎзҗҶе’Ңдә§е“Ғзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢдё»иҰҒдә§е“ҒдёәзҸ е®қйҰ–йҘ°е’Ңж—¶е°ҡеҘіеҢ…пјҢж ёеҝғдёҡеҠЎжҳҜеҜ№вҖңCHJ жҪ®е®ҸеҹәвҖқгҖҒвҖңVENTI жўөиҝӘвҖқе’ҢвҖңFION иҸІе®үеҰ®вҖқдёүеӨ§е“ҒзүҢзҡ„иҝҗиҗҘз®ЎзҗҶгҖӮ2017-2021е№ҙжҪ®е®Ҹеҹәдј з»ҹй»„йҮ‘йҰ–йҘ°иҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲдёҠеҚҮиө°еҠҝпјҢз”ұ7.15дәҝе…ғдёҠеҚҮиҮі12.84дәҝе…ғпјҢжңҹй—ҙдј з»ҹй»„йҮ‘йҰ–йҘ°иҗҘдёҡ收е…ҘеўһйҮҸиҫҫеҲ°5.7дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙжҪ®е®Ҹеҹәдј з»ҹй»„йҮ‘йҰ–йҘ°дёҡеҠЎиҗҘдёҡ收е…ҘиҫҫеҲ°6.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.3%гҖӮд»ҺзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢ2017-2022е№ҙдёҠеҚҠе№ҙжҪ®е®Ҹеҹәдј з»ҹй»„йҮ‘йҰ–йҘ°зҡ„жҜӣеҲ©зҺҮж•ҙдҪ“е‘ҲжіўеҠЁдёҠеҚҮиө°еҠҝпјҢе…¶дёӯеңЁ2021е№ҙиҫҫеҲ°еі°еҖј10.13%гҖӮ2022е№ҙдёҠеҚҠе№ҙе…¬еҸёзҡ„дј з»ҹй»„йҮ‘йҰ–йҘ°жҜӣеҲ©зҺҮдёә8.02%пјҢзӣёиҫғ 2017е№ҙжҜӣеҲ©зҺҮдёҠж¶ЁдәҶ0.34дёӘзҷҫеҲҶзӮ№гҖӮ

д»Һз ”еҸ‘жҠ•е…Ҙжғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘжҪ®е®Ҹеҹәзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқжңүжүҖдёӢж»‘гҖӮж №жҚ®дјҒдёҡе№ҙжҠҘж•°жҚ®жҳҫзӨәпјҢ2017-2021е№ҙжңҹй—ҙе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқз”ұ8528.5дёҮе…ғдёӢж»‘иҮі6475.8дёҮе…ғпјҢжңҹй—ҙдёӢж»‘е№…еәҰиҝ‘2053дёҮе…ғгҖӮз ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢд№ҹз”ұ2017е№ҙзҡ„2.76%йҷҚдҪҺиҮі2021е№ҙзҡ„1.40%пјҢжңҹй—ҙдёӢж»‘дәҶиҝ‘1.4дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙдёҠеҚҠе№ҙе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә3105.4дёҮе…ғпјҢз ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚ1.43%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж¶Ҳиҙ№йңҖжұӮдёҚж–ӯжү©еј пјҢдә§е“Ғз§Қзұ»и¶Ӣеҗ‘еӨҡж ·еҢ–

1гҖҒж¶Ҳиҙ№и§Ӯеҝөжӣҙж–°иҝӯд»ЈпјҢдә§е“Ғз§Қзұ»и¶Ӣеҗ‘еӨҡж ·еҢ–

йҡҸзқҖжҲ‘еӣҪеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢзӨҫдјҡж¶Ҳиҙ№дёҚж–ӯеҚҮзә§пјҢдәә们еҜ№дә§е“Ғз§Қзұ»зҡ„иҰҒжұӮж—ҘзӣҠеӨҡж ·еҢ–пјҢж¶Ҳиҙ№з»“жһ„д№ҹз”ұеҹәжң¬з”ҹеӯҳеһӢеҗ‘еҸ‘еұ•дә«еҸ—еһӢиҪ¬еҸҳгҖӮж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁгҖҒй«ҳжҖ§д»·жҜ”дә§е“Ғзҡ„ж¶Ҳиҙ№ж„Ҹж„ҝеўһеҠ пјҢдёҚж–ӯиҝҪжұӮвҖңзҫҺдёҪгҖҒеҒҘеә·гҖҒж„үжӮҰвҖқпјҢж¶Ҳиҙ№иҝҮзЁӢдёӯжӣҙеҠ жіЁйҮҚжғ…ж„ҹдҪ“йӘҢе’ҢеҸ–жӮҰиҮӘжҲ‘гҖӮеҗҢж—¶пјҢд»Ҙ90гҖҒ00еҗҺдёәд»ЈиЎЁзҡ„ж–°дёҖд»Је№ҙиҪ»зҫӨдҪ“жӯЈйҖҗжёҗжҲҗдёәж¶Ҳиҙ№еёӮеңәзҡ„дё»еҠӣеҶӣпјҢиҝҺеҗҲе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“йңҖжұӮжҲҗдёәеёӮеңәзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮиҝ‘е№ҙжқҘе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“зҡ„й»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№и§„жЁЎдёҚж–ӯдёҠеҚҮпјҢзӨҫдјҡең°дҪҚгҖҒжҲҗе°ұгҖҒеұ•зҺ°иҮӘжҲ‘гҖҒж—¶е°ҡгҖҒжғ…ж„ҹд»·еҖјжҲҗдёәж¶Ҳиҙ№иҖ…зҡ„дё»иҰҒж¶Ҳиҙ№еҠЁеӣ гҖӮиҖҢдә§е“Ғзҡ„и®ҫи®Ўж„ҹгҖҒе“ҒзүҢеҶ…ж¶өзҗҶеҝөе’ҢжүҖи•ҙеҗ«зҡ„ж–ҮеҢ–д»·еҖјжҲҗдёәдј—еӨҡе№ҙиҪ»ж¶Ҳиҙ№иҖ…зҡ„еҒҡеҮәж¶Ҳиҙ№йҖүжӢ©ж—¶жүҖиҖғйҮҸзҡ„еӣ зҙ гҖӮиҝҺеҗҲж¶Ҳиҙ№иҖ…зҡ„д№ жғҜе’ҢеҒҸеҘҪжҳҜжңӘжқҘеёӮеңәзҡ„еҸ‘еұ•ж–№еҗ‘пјҢеңЁж¶Ҳиҙ№и§ӮеҝөдёҚж–ӯжӣҙж–°иҝӯд»Јзҡ„жҺЁеҠЁдёӢпјҢдј з»ҹй»„йҮ‘йҰ–йҘ°зҡ„дә§е“Ғз§Қзұ»е°Ҷи¶Ӣеҗ‘еӨҡж ·еҢ–гҖӮ

2гҖҒе“ҒзүҢеҪұе“ҚеҠӣеӨҡз»ҙеәҰжҸҗеҚҮпјҢж¶Ҳиҙ№йңҖжұӮдёҚж–ӯжү©еј

еңЁеҰӮд»ҠдҝЎжҒҜеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒж•°еӯ—еҢ–ж—¶д»ЈиғҢжҷҜдёӢпјҢдј—еӨҡеӣҪеҶ…й»„йҮ‘йҰ–йҘ°иЎҢдёҡдёӯзҡ„йҮҚзӮ№дјҒдёҡз»“еҗҲе“ҒзүҢе®ҡдҪҚдёҺдјҳеҠҝпјҢж•ҙеҗҲи·Ёз•ҢгҖҒжҳҺжҳҹгҖҒдәӢ件иҗҘй”Җзӯүиө„жәҗпјҢзәҝдёҠе……еҲҶеҲ©з”Ёеҫ®дҝЎе…¬дј—еҸ·гҖҒжҠ–йҹігҖҒе°Ҹзәўд№ҰгҖҒе“”е“©е“”е“©зӯүзӨҫдәӨжё йҒ“пјҢеҠ еӨ§е“ҒзүҢе®Јдј е№ҝе‘ҠжҠ•е…ҘпјҢдјҳеҢ–ж–°еӘ’дҪ“дј ж’ӯзҹ©йҳөпјҢдёҚж–ӯжү©еӨ§е…¬еҸёе“ҒзүҢзҡ„зәҝдёҠжӣқе…үеәҰпјҢ并еңЁз”ЁжҲ·з®ЎзҗҶдёҠиҝӣдёҖжӯҘдјҳеҢ–пјҢеҲ©з”Ёж•°еӯ—еҢ–жҠҖжңҜжһ„е»әз”ЁжҲ·ж ҮзӯҫпјҢиҝҺеҗҲз”ЁжҲ·ж¶Ҳиҙ№йңҖжұӮпјҢжҸҗй«ҳз”ЁжҲ·иҝҗиҗҘиҙЁйҮҸпјҢд»ҺиҖҢе®һзҺ°е“ҒзүҢз”ЁжҲ·йҮҸзҡ„еўһеҠ е’ҢеӨҚиҙӯйў‘ж¬ЎжҸҗеҚҮгҖӮеҗҢж—¶пјҢдј—еӨҡдјҒдёҡжҠ“дҪҸеҪ“еүҚзӣҙж’ӯз»ҸжөҺй«ҳйҖҹеҸ‘еұ•зҡ„еҪўеҠҝжңәйҒҮпјҢеҠ йҖҹжӢ“еұ•ж·ҳе®қгҖҒжҠ–йҹігҖҒеҝ«жүӢгҖҒе°Ҹзәўд№Ұзӯүзӣҙж’ӯз§ҚиҚүе№іеҸ°пјҢеҒҡеӨ§еҒҡејәе“ҒзүҢзҡ„зӣҙж’ӯз”өе•Ҷе№іеҸ°пјҢжҺЁеҠЁзәҝдёҠеј•жөҒе’ҢиҗҘй”ҖиҪ¬еҢ–гҖӮиҖҢеңЁзәҝдёӢдјҒдёҡйҖҡиҝҮдёҫеҠһе“ҒзүҢиүәжңҜеұ•е’Ңдё»йўҳиЈ…зҪ®е·Ўеұ•гҖҒеўһеҠ е•Ҷеңәе№ҝе‘Ҡжө·жҠҘе’ҢеұҸ幕жҠ•ж”ҫд»ҘеҸҠжҸҗеҚҮе“ҒзүҢзҫҺиӘүеәҰе’Ңй—Ёеә—еңәжҷҜеҢ–пјҢжқҘжү©еӨ§дә§е“Ғзҡ„зәҝдёӢеҪұе“ҚеҠӣпјӣеҗҢж—¶еҠ еҝ«зәҝдёӢеёӮеңәзҡ„ејҖжӢ“е’Ңжё йҒ“дёӢжІүпјҢдёҚж–ӯдјҳеҢ–иҮӘиҗҘеә—иө„жәҗй…ҚзҪ®е’ҢжңҚеҠЎпјҢе…ЁеҠӣжҺЁеҠЁеҠ зӣҹдёҡеҠЎеҸ‘еұ•пјҢе®һзҺ°зәҝдёӢй«ҳе“ҒиҙЁжё йҒ“еҸ‘еұ•гҖӮйҡҸзқҖй»„йҮ‘йҰ–йҘ°иЎҢдёҡдёӯдј—еӨҡдјҒдёҡеҠ еҝ«зәҝдёҠзәҝдёӢеӨҡз»ҙеәҰж–№ејҸжҸҗеҚҮе“ҒзүҢеҪұе“ҚеҠӣпјҢе°ҶеҲӣйҖ жӣҙеӨҡй»„йҮ‘йҰ–йҘ°дә§е“Ғж¶Ҳиҙ№йңҖжұӮпјҢе®һзҺ°ж¶Ҳиҙ№еј•еҜјпјҢжңӘжқҘжҲ‘еӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йңҖжұӮе°ҶдёҚж–ӯжү©еј гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй»„йҮ‘йҰ–йҘ°иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй»„йҮ‘йҰ–йҘ°иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй»„йҮ‘йҰ–йҘ°иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙй»„йҮ‘йҰ–йҘ°иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢй»„йҮ‘йҰ–йҘ°иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй»„йҮ‘йҰ–йҘ°иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:ж¶Ҳиҙ№и§Ӯеҝөжӣҙж–°иҝӯд»ЈпјҢдә§е“Ғз§Қзұ»и¶Ӣеҗ‘еӨҡж ·еҢ–[еӣҫ]](http://img.chyxx.com/images/2023/0228/4dc88bfe20bde093d990d80933f2d0d60ab1f4c2.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘзҺ°зҠ¶еҲҶжһҗпјҢе‘ЁеӨ§зҰҸе“ҒзүҢеңЁдёӯеӣҪеҶ…ең°иҗҘдёҡ收е…Ҙдёә86932зҷҫдёҮжёҜе…ғ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№и§„жЁЎеҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪй»„йҮ‘йҰ–йҘ°ж¶Ҳиҙ№йҮҸеҸҠеёӮеңә规模еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2020/12/20201230130109.png?x-oss-process=style/w320)