дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеӣҪ家ж”ҝзӯ–жҢҒз»ӯеҲ©еҘҪпјҢиЎҢдёҡеҸ‘еұ•зЁіе®ҡ

е°ұзӣ®еүҚиҖҢиЁҖпјҢеҮҸйңҮеҷЁе·Іжңү100еӨҡе№ҙзҡ„еҺҶеҸІпјҢеә”з”ЁжңҖдёәе№ҝжіӣпјҢеҲ¶йҖ е·ҘиүәжҜ”иҫғжҲҗзҶҹе’Ңе®Ңе–„зҡ„еҮҸйңҮеҷЁд»ҚжҳҜзӯ’ејҸж¶ІеҺӢеҮҸйңҮеҷЁе’Ңе……ж°”ејҸеҮҸйңҮеҷЁгҖӮз”ұдәҺеҮҸйңҮеҷЁжҳҜиҪҰиҫҶжӮ¬жһ¶зі»з»ҹзҡ„йҮҚиҰҒз»„жҲҗйғЁд»¶пјҢеҜ№дәҺжұҪиҪҰиЎҢдёҡжқҘиҜҙжңүзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁпјҢйҡҸзқҖжұҪиҪҰиЎҢдёҡзҡ„йҖҗжёҗеҸ‘еұ•пјҢеҜ№еҮҸйңҮеҷЁзҡ„иҰҒжұӮжҢҒз»ӯжҸҗй«ҳпјҢдёәжӯӨпјҢеӣҪ家еҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–жқҘдҝғиҝӣжұҪиҪҰйӣ¶йғЁд»¶зҡ„еҸ‘еұ•пјҢиҝӣиҖҢжҺЁеҠЁеҮҸйңҮеҷЁиЎҢдёҡеҸ‘еұ•пјҢеңЁ2021е№ҙ10жңҲ24ж—ҘеҸ‘еёғзҡ„гҖҠ2030е№ҙеүҚзўіиҫҫеі°иЎҢеҠЁж–№жЎҲгҖӢдёӯпјҢжҸҗеҮәиҰҒдҝғиҝӣжұҪиҪҰйӣ¶йғЁд»¶гҖҒе·ҘзЁӢжңәжў°гҖҒж–ҮеҠһи®ҫеӨҮзӯүеҶҚеҲ¶йҖ дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеҠ ејәиө„жәҗеҶҚз”ҹдә§е“Ғе’ҢеҶҚеҲ¶йҖ дә§е“ҒжҺЁе№ҝеә”з”ЁгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹй©ұеҠЁпјҢеҮҸйңҮеҷЁйңҖжұӮжҢҒз»ӯдёҠеҚҮ

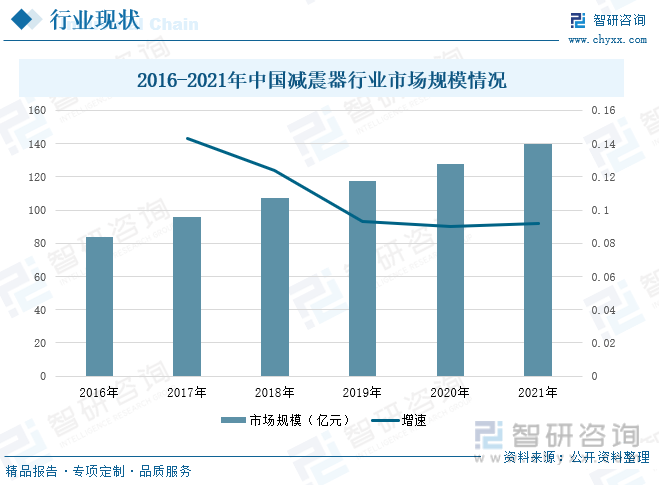

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺдҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝпјҢдәә们зҡ„收е…Ҙж°ҙе№ійҖҗжёҗжҸҗй«ҳпјҢеҜ№дәҺжұҪиҪҰзҡ„ж¶Ҳиҙ№йңҖжұӮд»Қжңүе·ЁеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮиҖҢжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•еҜ№дәҺеҮҸйңҮеҷЁжңүзқҖе·ЁеӨ§зҡ„жҺЁеҠЁдҪңз”ЁпјҢиҝҷдё»иҰҒжҳҜеӣ дёәеҮҸйңҮеҷЁиғҪеӨҹеҫҲеҘҪзҡ„йҷҚдҪҺжұҪиҪҰиЎҢ驶иҝҮзЁӢдёӯжүҖдә§з”ҹжҢҜеҠЁпјҢжҸҗй«ҳжұҪиҪҰзҡ„зЁіе®ҡжҖ§гҖҒиҲ’йҖӮжҖ§еҸҠе®үе…ЁжҖ§гҖӮж•°жҚ®жҳҫзӨәпјҢеңЁ2016е№ҙпјҢжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңә规模еҸӘжңү83.61дәҝе…ғпјҢеҲ°дәҶ2021е№ҙпјҢжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңә规模еўһй•ҝиҮі139.8дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ9.2дёӘзҷҫеҲҶзӮ№гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡз ”еҸ‘иҙ№з”ЁдёҚж–ӯдёҠеҚҮпјҢиЎҢдёҡдә§й”ҖйҮҸеҫ—еҲ°зӘҒз ҙ

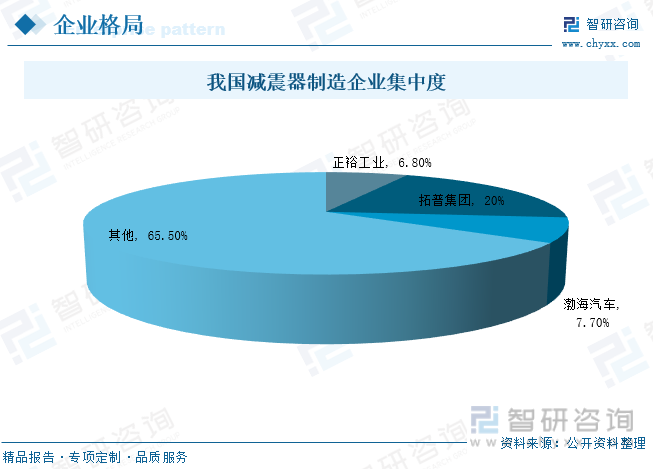

зӣ®еүҚпјҢжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢз«һдәүе……еҲҶгҖҒйӣҶдёӯеәҰй«ҳгҖӮдҪҚдәҺйҰ–дҪҚзҡ„дјҒдёҡжҳҜжӢ“жҷ®йӣҶеӣўпјҢе…¶еҚ жҜ”дёә20%пјҢе…¶ж¬ЎжҳҜжёӨжө·жұҪиҪҰпјҢеҚ жҜ”иҫҫеҲ°7.7%пјҢзҙ§йҡҸе…¶еҗҺзҡ„жҳҜжӯЈиЈ•е·ҘдёҡпјҢеҚ жҜ”иҫҫеҲ°6.8%гҖӮз”ұдәҺеҮҸйңҮеҷЁжҳҜжұҪиҪҰжӮ¬жһ¶зі»з»ҹзҡ„ж ёеҝғйғЁд»¶пјҢеҠ ејәз ”еҸ‘жҠ•е…ҘжҜ”йҮҚпјҢжңүеҲ©дәҺжҺЁиҝӣдә§е“ҒдјҳеҢ–еҚҮзә§пјҢжҸҗеҚҮдә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§е’ҢдҪҝз”ЁеҜҝе‘ҪгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеңЁ2017-2021е№ҙй—ҙпјҢжӯЈиЈ•е·Ҙдёҡе’ҢжӢ“жҷ®йӣҶеӣўдёӨ家дјҒдёҡж•ҙдҪ“дёҠеӨ„дәҺдёҠеҚҮи¶ӢеҠҝпјҢеңЁ2021е№ҙпјҢдёӨ家дјҒдёҡеҮҸйңҮеҷЁдә§й”ҖйҮҸдёҺ2020е№ҙзӣёжҜ”еӨ„дәҺеўһй•ҝзҠ¶жҖҒгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡд»ҘеёӮеңәйңҖжұӮе’ҢиЎҢдёҡи¶ӢеҠҝдёәеҜјеҗ‘пјҢеҮҸйңҮеҷЁйҖҗжёҗеҗ‘й«ҳз«Ҝдә§е“ҒеҸ‘еұ•

йҡҸзқҖдәә们收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№жұҪиҪҰиЎҢдёҡйңҖжұӮи¶ҠжқҘи¶ҠеӨ§пјҢеҗҢж—¶д№ҹеҜ№еҮҸйңҮеҷЁиЎҢдёҡжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮйҖҡиҝҮдёҚж–ӯзҡ„з ”з©¶дёҺејҖеҸ‘пјҢеҮҸжҢҜеҷЁзі»з»ҹзҡ„жҷәиғҪжҖ§гҖҒиҲ’йҖӮжҖ§зӯүиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢ并йҖҗжӯҘжңқзқҖиҮӘйҖӮеә”еҸҜи°ғеҮҸйңҮеҷЁж–№еҗ‘еҸ‘еұ•гҖӮеҗҢж—¶пјҢеңЁжұҪиҪҰиҪ»йҮҸеҢ–зҡ„иғҢжҷҜдёӢпјҢеҮҸйңҮеҷЁиЎҢдёҡе°ҶйҖҗжӯҘеҗ‘йҮҚйҮҸжӣҙиҪ»гҖҒдҪ“з§Ҝжӣҙе°ҸгҖҒжҖ§иғҪжӣҙй«ҳзҡ„еҚҠдё»еҠЁжҲ–дё»еҠЁеҮҸйңҮеҷЁзі»з»ҹеҸ‘еұ•гҖӮдёәдәҶиҝӣдёҖжӯҘдҝғиҝӣеҮҸйңҮеҷЁеҗ‘й«ҳз«Ҝдә§е“ҒеҸ‘еұ•пјҢеӣҪеҶ…иҮӘдё»е“ҒзүҢеҮҸйңҮеҷЁеҺӮе•Ҷе°ҶдёҚж–ӯеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢйҖҗжёҗжҸҗеҚҮй«ҳжҠҖжңҜж°ҙе№ігҖӮ

е…ій”®иҜҚпјҡеҮҸйңҮеҷЁгҖҒдә§й”ҖйҮҸгҖҒз ”еҸ‘иҙ№з”ЁгҖҒй«ҳз«Ҝдә§е“Ғ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеӣҪ家ж”ҝзӯ–жҢҒз»ӯеҲ©еҘҪпјҢиЎҢдёҡеҸ‘еұ•зЁіе®ҡ

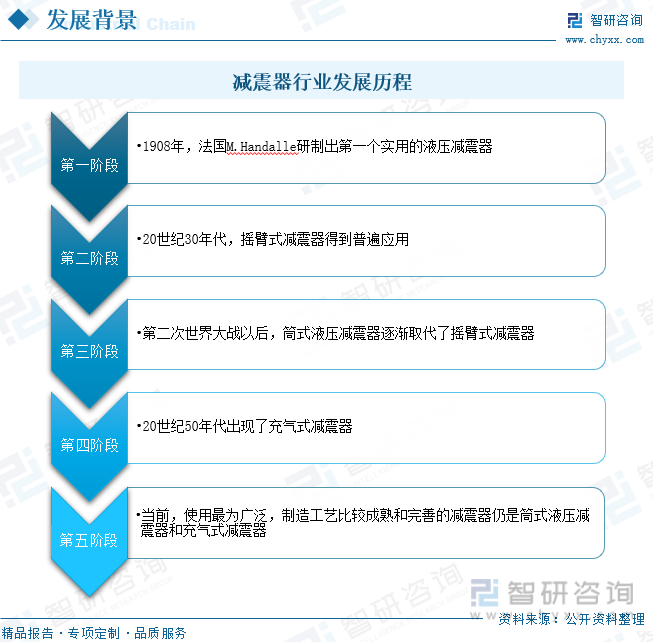

еҮҸйңҮеҷЁжҳҜиҪҰиҫҶжӮ¬жһ¶зі»з»ҹзҡ„йҮҚиҰҒз»„жҲҗйғЁд»¶пјҢз”ЁдәҺзј“е’Ң并衰еҮҸиҪҰиҫҶиЎҢ驶иҝҮзЁӢдёӯз”ұдёҺиҪҰйҖҹгҖҒи·ҜйқўжҝҖеҠұжүҖйҖ жҲҗзҡ„еҶІеҮ»жҢҜеҠЁпјҢжҜҸиҫҶжұҪиҪҰйғҪжңүеүҚгҖҒеҗҺеҮҸйңҮеҷЁе’ҢиҪ¬еҗ‘еҮҸйңҮеҷЁзӯүзӯүгҖӮе°ұзӣ®еүҚиҖҢиЁҖпјҢеҮҸйңҮеҷЁе·Іжңү100еӨҡе№ҙзҡ„еҺҶеҸІпјҢеә”з”ЁжңҖдёәе№ҝжіӣпјҢеҲ¶йҖ е·ҘиүәжҜ”иҫғжҲҗзҶҹе’Ңе®Ңе–„зҡ„еҮҸйңҮеҷЁд»ҚжҳҜзӯ’ејҸж¶ІеҺӢеҮҸйңҮеҷЁе’Ңе……ж°”ејҸеҮҸйңҮеҷЁгҖӮжңҖж—©еңЁ1908е№ҙпјҢз”ұжі•еӣҪM.Handalleз ”еҲ¶еҮә第дёҖдёӘе®һз”Ёзҡ„ж¶ІеҺӢеҮҸйңҮеҷЁпјҢд№ӢеҗҺпјҢзӯ’ејҸж¶ІеҺӢеҮҸйңҮеҷЁйҖҗжёҗеҸ–д»ЈдәҶж‘ҮиҮӮејҸеҮҸйңҮеҷЁпјҢдҪҶжҳҜе…¶жҳҫи‘—зјәзӮ№жҳҜеңЁй«ҳйҖҹе·ҘеҶөдёӢе®№жҳ“еҮәзҺ°иЎҘеҒҝе®Өеҗ‘еҺӢзј©е®Өе……жІ№дёҚеҸҠж—¶зҡ„й—®йўҳпјҢд»ҺиҖҢеҜјиҮҙеҮҸйңҮеҷЁе·ҘдҪңзү№жҖ§еҸ‘з”ҹз•ёеҸҳпјҢдёҚд»…еҪұе“ҚеҮҸйңҮж•ҲжһңпјҢиҝҳдјҡйҖ жҲҗеҶІеҮ»е’ҢеҷӘеЈ°гҖӮдёәжӯӨпјҢеңЁ20дё–зәӘ50е№ҙд»ЈеҮәзҺ°дәҶе……ж°”ејҸеҮҸйңҮеҷЁгҖӮ

еҮҸйңҮеҷЁе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰиЎҢдёҡпјҢдё»иҰҒжҳҜдёәдәҶеҠ йҖҹиҪҰжһ¶дёҺиҪҰиә«йңҮеҠЁзҡ„иЎ°еҮҸпјҢд»Ҙж”№е–„жұҪиҪҰзҡ„иЎҢ驶平йЎәжҖ§пјҢеӣ жӯӨпјҢеҜ№жұҪиҪҰиҖҢиЁҖжңүзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮйҡҸзқҖз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢеҜ№дәҺеҮҸйңҮеҷЁиЎҢдёҡжңүзқҖжӣҙй«ҳзҡ„иҰҒжұӮпјҢеӣҪ家зӣёеә”зҡ„еҮәеҸ°дёҖзі»еҲ—жҺӘж–ҪжқҘйј“еҠұжұҪиҪҰйӣ¶йғЁд»¶зҡ„еҸ‘еұ•пјҢеңЁ2021е№ҙ10жңҲ24ж—ҘеҸ‘еёғзҡ„гҖҠ2030е№ҙеүҚзўіиҫҫеі°иЎҢеҠЁж–№жЎҲгҖӢдёӯпјҢжҸҗеҮәиҰҒдҝғиҝӣжұҪиҪҰйӣ¶йғЁд»¶гҖҒе·ҘзЁӢжңәжў°гҖҒж–ҮеҠһи®ҫеӨҮзӯүеҶҚеҲ¶йҖ дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеҠ ејәиө„жәҗеҶҚз”ҹдә§е“Ғе’ҢеҶҚеҲ¶йҖ дә§е“ҒжҺЁе№ҝеә”з”ЁгҖӮ2018е№ҙзҡ„гҖҠжұҪиҪҰдә§дёҡжҠ•иө„з®ЎзҗҶ规е®ҡгҖӢдёӯпјҢжҸҗеҲ°иҒҡз„ҰжұҪиҪҰдә§дёҡеҸ‘еұ•йҮҚзӮ№пјҢеҠ еҝ«жҺЁиҝӣж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪжұҪиҪҰгҖҒиҠӮиғҪжұҪиҪҰеҸҠе…ій”®йӣ¶йғЁд»¶пјҢе…ҲиҝӣеҲ¶йҖ иЈ…еӨҮпјҢеҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁжҠҖжңҜгҖҒжұҪиҪҰйӣ¶йғЁд»¶еҶҚеҲ¶йҖ жҠҖжңҜеҸҠиЈ…еӨҮз ”еҸ‘е’Ңдә§дёҡеҢ–гҖӮеңЁ2016е№ҙзҡ„гҖҠзҹіеҢ–е’ҢеҢ–еӯҰе·ҘдёҡеҸ‘еұ•и§„еҲ’пјҲ2016пҪһ2020е№ҙпјүгҖӢдёӯпјҢжҸҗеҲ°дәҶеӣҙз»•иҲӘз©әиҲӘеӨ©гҖҒй«ҳз«ҜиЈ…еӨҮгҖҒз”өеӯҗдҝЎжҒҜгҖҒж–°иғҪжәҗгҖҒжұҪиҪҰгҖҒиҪЁйҒ“дәӨйҖҡгҖҒиҠӮиғҪзҺҜдҝқгҖҒеҢ»з–—еҒҘеә·д»ҘеҸҠеӣҪйҳІеҶӣе·ҘзӯүйўҶеҹҹпјҢйҖӮеә”иҪ»йҮҸеҢ–гҖҒй«ҳејәеәҰгҖҒиҖҗй«ҳжё©гҖҒзЁіе®ҡгҖҒеҮҸйңҮгҖҒеҜҶе°Ғзӯүж–№йқўзҡ„иҰҒжұӮпјҢеҠ еҝ«ејҖеҸ‘й«ҳжҖ§иғҪзўізәӨз»ҙеҸҠеӨҚеҗҲжқҗж–ҷгҖҒзү№з§Қж©Ўиғ¶гҖҒзҹіеўЁзғҜзӯүй«ҳз«Ҝдә§е“ҒгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹй©ұеҠЁпјҢеҮҸйңҮеҷЁйңҖжұӮжҢҒз»ӯдёҠеҚҮ

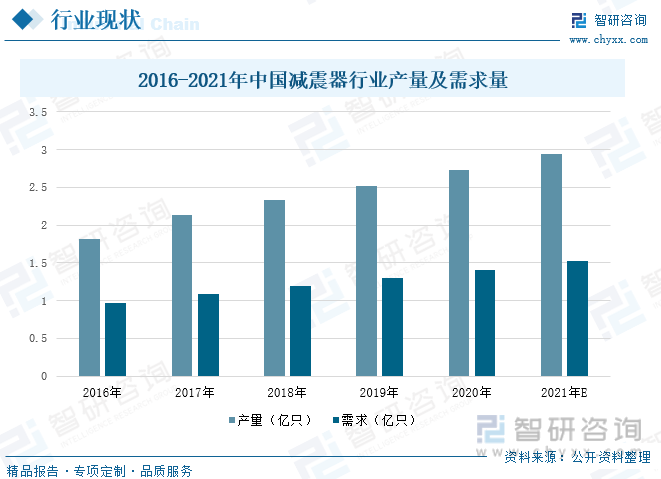

зӣ®еүҚпјҢжҲ‘еӣҪе·ІйҖҗжёҗжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҮҸйңҮеҷЁз”ҹдә§еӣҪ家пјҢеӣҪеӨ–дјҒдёҡзә·зә·еңЁеӣҪеҶ…е»әз«Ӣз”ҹдә§еҹәең°пјҢеӣ жӯӨеҜјиҮҙеӣҪеҶ…еҮҸйңҮеҷЁдә§йҮҸиҝңеӨ§дәҺйңҖжұӮйҮҸпјҢж №жҚ®ж•°жҚ®з»ҹи®ЎпјҢ2020е№ҙжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡдә§йҮҸиҫҫеҲ°2.73дәҝеҸӘпјҢйңҖжұӮйҮҸеҚҙеҸӘжңү1.41дәҝеҸӘпјӣеңЁ2021е№ҙпјҢйў„и®ЎжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡдә§йҮҸе°ҶиҫҫеҲ°2.94дәҝеҸӘпјҢйңҖжұӮйҮҸиҫҫеҲ°1.52дәҝеҸӘгҖӮд»Һж•ҙдҪ“дёҠзңӢпјҢ收дёӢжёёиЎҢдёҡйңҖжұӮжҺЁеҠЁпјҢеҮҸйңҮеҷЁиЎҢдёҡйңҖжұӮйҮҸеӨ„дәҺдёҠеҚҮи¶ӢеҠҝпјҢе…¶дә§йҮҸж•ҙдҪ“дҝқжҢҒеўһй•ҝзҠ¶жҖҒгҖӮ

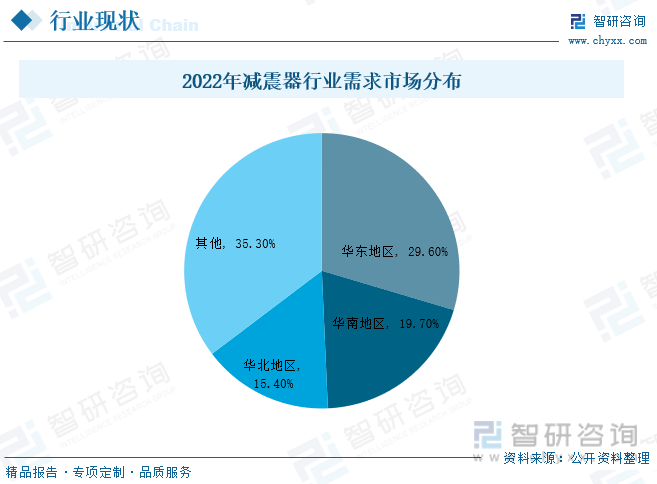

д»ҺеҮҸйңҮеҷЁйңҖжұӮеёӮеңәеҲҶеёғжқҘзңӢпјҢеҚҺдёңең°еҢәгҖҒеҚҺеҚ—ең°еҢәгҖҒеҚҺеҢ—ең°еҢәзҡ„еҮҸйңҮеҷЁеёӮеңәйңҖжұӮйҮҸиҫғеӨ§пјҢиҝҷдё»иҰҒжҳҜеӣ дёәиҝҷдәӣең°еҢәжұҪиҪҰеҲ¶йҖ еҸҠж¶Ҳиҙ№зӯүдә§дёҡж—әзӣӣпјҢеҜ№дәҺеҮҸйңҮеҷЁзҡ„йңҖжұӮзӣёиҫғдәҺе…¶д»–ең°еҢәжқҘиҜҙзӣёеҜ№ж—әзӣӣгҖӮе…¶дёӯпјҢеҚҺдёңең°еҢәеҚ жҜ”29.6%пјҢеҚҺеҚ—ең°еҢәеҚ жҜ”иҫҫеҲ°19.7%пјҢеҚҺеҢ—ең°еҢәеҚ жҜ”иҫҫеҲ°15.4%гҖӮ

д»ҺжұҪиҪҰдә§й”ҖйҮҸжғ…еҶөжқҘзңӢпјҢиҷҪ然иҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪжұҪиҪҰеёӮеңәеҸ‘еұ•ж”ҫзј“пјҢдҪҶжҳҜпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺдҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝпјҢдәә们зҡ„收е…Ҙж°ҙе№ійҖҗжёҗжҸҗй«ҳпјҢеҜ№дәҺжұҪиҪҰзҡ„ж¶Ҳиҙ№йңҖжұӮд»Қжңүе·ЁеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢ2022е№ҙжұҪиҪҰдҝқжңүйҮҸеўһй•ҝиҮі3.19дәҝиҫҶпјҢеҗҢе№ҙпјҢжұҪиҪҰдә§йҮҸиҫҫеҲ°2702.1дёҮиҫҶпјҢй”Җе”®йҮҸиҫҫеҲ°2686.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.6%е’Ң2.2%гҖӮ

йҡҸзқҖжұҪиҪҰиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдәә们еҜ№дәҺжұҪиҪҰиЎҢ驶иҝҮзЁӢдёӯжүҖдә§з”ҹзҡ„йңҮеҠЁи¶ҠеҸ‘е…іжіЁпјҢеҸҜи§ҒпјҢжұҪиҪҰеҮҸжҢҜеҷЁзҡ„йҮҚиҰҒжҖ§ж„ҲеҠ еҮёжҳҫпјҢеҜ№дәҺеҮҸйңҮеҷЁиЎҢдёҡзҡ„е…іжіЁеәҰд№ҹйҖҗжёҗжҸҗй«ҳгҖӮеңЁжұҪиҪҰеёӮеңәзҡ„еҝ«йҖҹй©ұеҠЁдёӢпјҢжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңә规模е‘ҲзҺ°жҢҒз»ӯеўһй•ҝзҡ„зҠ¶жҖҒпјҢеңЁ2016е№ҙпјҢжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңә规模еҸӘжңү83.61дәҝе…ғпјҢеҲ°дәҶ2021е№ҙпјҢжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңә规模еўһй•ҝиҮі139.8дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ9.2дёӘзҷҫеҲҶзӮ№гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡз ”еҸ‘иҙ№з”ЁдёҚж–ӯдёҠеҚҮпјҢиЎҢдёҡдә§й”ҖйҮҸеҫ—еҲ°зӘҒз ҙ

зӣ®еүҚпјҢжҲ‘еӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢз«һдәүе……еҲҶгҖҒйӣҶдёӯеәҰй«ҳгҖӮдҪҚдәҺйҰ–дҪҚзҡ„дјҒдёҡжҳҜжӢ“жҷ®йӣҶеӣўпјҢе…¶еҚ жҜ”дёә20%пјҢе…¶ж¬ЎжҳҜжёӨжө·жұҪиҪҰпјҢеҚ жҜ”иҫҫеҲ°7.7%пјҢзҙ§йҡҸе…¶еҗҺзҡ„жҳҜжӯЈиЈ•е·ҘдёҡпјҢеҚ жҜ”иҫҫеҲ°6.8%гҖӮ

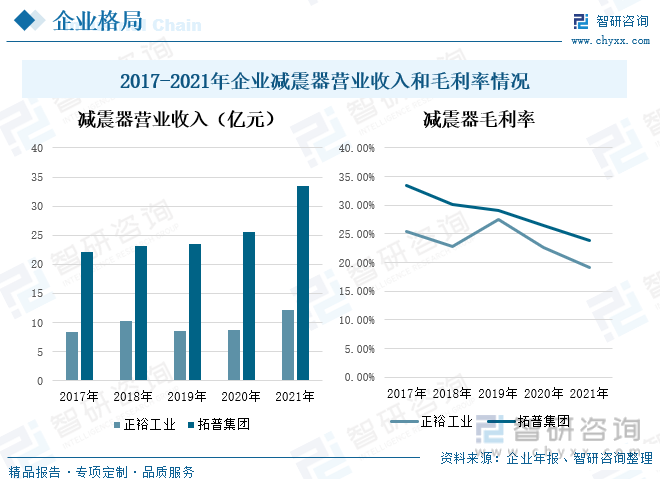

жӯЈиЈ•е·Ҙдёҡзӣ®еүҚдё»иҰҒд»ҺдәӢжұҪиҪҰжӮ¬жһ¶зі»з»ҹеҮҸйңҮеҷЁгҖҒжұҪиҪҰж©Ўиғ¶еҮҸйңҮдә§е“Ғд»ҘеҸҠеҸ‘еҠЁжңәеҜҶе°Ғ件зӯүжұҪиҪҰйӣ¶йғЁд»¶дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢе…¶дёӯпјҢжұҪиҪҰжӮ¬жһ¶зі»з»ҹеҮҸйңҮеҷЁзі»е…¬еҸёиҮӘжҲҗз«Ӣд»ҘжқҘеҚідё“дёҡд»ҺдәӢзҡ„дё»иҰҒдёҡеҠЎпјҢе·Іе…·еӨҮжӮ¬жһ¶ж”ҜжҹұжҖ»жҲҗж•ҙдҪ“и§ЈеҶіж–№жЎҲзҡ„еҲ¶йҖ е’Ңз»јеҗҲжңҚеҠЎиғҪеҠӣпјҢд»ҘеҸҠж•ҙиҪҰй…ҚеҘ—иғҪеҠӣгҖӮ2021е№ҙе…¶иҗҘдёҡ收е…Ҙ12.08дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮдәҶ39.63%пјӣжҜӣеҲ©зҺҮдёә19.14%пјҢеҗҢжҜ”еҮҸе°‘3.56дёӘзҷҫеҲҶзӮ№пјҢе…¶еҺҹеӣ дё»иҰҒжҳҜеҺҹжқҗж–ҷд»·ж јжҢҒз»ӯдёҠж¶ЁгҖҒжұҮзҺҮжіўеҠЁеҸҠжө·иҝҗиҙ№еўһеҠ зӯүдёҚеҲ©еӣ зҙ зҡ„еҪұе“ҚгҖӮжӢ“жҷ®йӣҶеӣўдё»иҗҘдёҡеҠЎдёәжұҪиҪҰйӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢе…¶дёӯеҮҸйңҮеҷЁжҳҜе…¶дё»иҗҘдёҡеҠЎд№ӢдёҖпјҢиҗҘдёҡ收е…Ҙж•ҙдҪ“еӨ„дәҺеўһй•ҝзҠ¶жҖҒпјҢ2021е№ҙеҮҸйңҮеҷЁиҗҘдёҡ收е…Ҙдёә33.47дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә23.82дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.66дёӘзҷҫеҲҶзӮ№гҖӮ

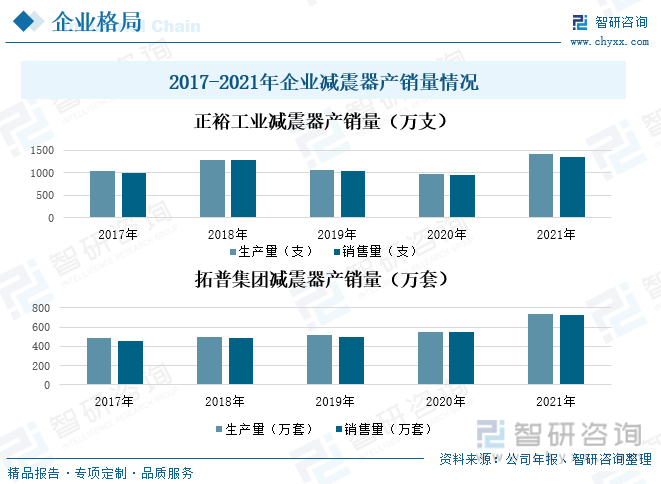

2021е№ҙпјҢдёӨ家дјҒдёҡеҮҸйңҮеҷЁдә§й”ҖйҮҸеқҮжңүжүҖдёҠеҚҮпјҢе…¶дёӯпјҢжӯЈиЈ•е·ҘдёҡеҮҸйңҮеҷЁз”ҹдә§йҮҸдёә1414.98дёҮж”ҜпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ45.10%пјҢй”Җе”®йҮҸиҫҫеҲ°1346.27дёҮж”ҜпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ41.71%пјӣжӢ“жҷ®йӣҶеӣўеҮҸйңҮеҷЁз”ҹдә§йҮҸдёә742.19дёҮеҘ—пјҢдәӨ020е№ҙзӣёжҜ”еўһеҠ дәҶ191.35дёҮеҘ—пјҢй”Җе”®йҮҸиҫҫеҲ°дәҶ717.664дёҮеҘ—пјҢдёҺ2020е№ҙзӣёжҜ”еўһеҠ дәҶ179.37дёҮеҘ—гҖӮ

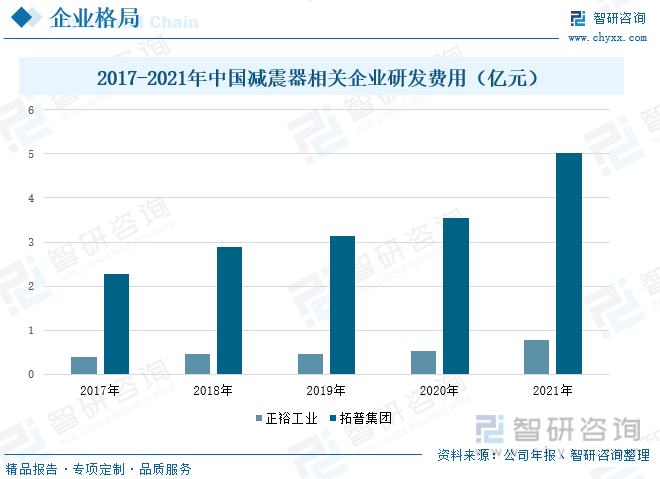

еҮҸйңҮеҷЁжҳҜжұҪиҪҰжӮ¬жһ¶зі»з»ҹзҡ„ж ёеҝғйғЁд»¶пјҢеҠ ејәз ”еҸ‘жҠ•е…ҘжҜ”йҮҚпјҢжңүеҲ©дәҺжҺЁиҝӣдә§е“ҒдјҳеҢ–еҚҮзә§пјҢжҸҗеҚҮдә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§е’ҢдҪҝз”ЁеҜҝе‘ҪгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеңЁ2017-2021е№ҙй—ҙпјҢжӯЈиЈ•е·Ҙдёҡе’ҢжӢ“жҷ®йӣҶеӣўдёӨ家дјҒдёҡж•ҙдҪ“дёҠеӨ„дәҺдёҠеҚҮи¶ӢеҠҝпјҢе…¶дёӯпјҢжӯЈиЈ•е·ҘдёҡеңЁ2021е№ҙз ”еҸ‘иҙ№з”ЁиҫҫеҲ°0.77дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ44.17%пјӣжӢ“жҷ®йӣҶеӣўзҡ„з ”еҸ‘иҙ№з”ЁиҫҫеҲ°5.02дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ41.61%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰеҮҸйңҮеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡд»ҘеёӮеңәйңҖжұӮе’ҢиЎҢдёҡи¶ӢеҠҝдёәеҜјеҗ‘пјҢеҮҸйңҮеҷЁйҖҗжёҗеҗ‘й«ҳз«Ҝдә§е“ҒеҸ‘еұ•

1гҖҒеӣҪдә§й«ҳз«ҜеҮҸйңҮеҷЁдә§е“Ғз«һдәүеҠӣжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮ

йҡҸзқҖз©әж°”жӮ¬жһ¶зӯүй«ҳз«ҜеҮҸйңҮеҷЁеӣҪдә§еҢ–жҲҗжң¬зҡ„дёӢйҷҚпјҢеңЁж–°иғҪжәҗжұҪиҪҰе’Ңдёӯй«ҳжЎЈд»·дҪҚиҪҰеһӢжё—йҖҸзҺҮзҡ„жҸҗеҚҮпјҢд»ҘеҸҠж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰзЁіе®ҡжҖ§гҖҒе®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§зӯүе“ҒиҙЁзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳе’Ңж¶Ҳиҙ№еҚҮзә§пјҢжңӘжқҘй«ҳз«ҜеҮҸйңҮеҷЁеёӮеңәз©әй—ҙе№ҝйҳ”гҖӮиҷҪ然д»ҺеҪ“еүҚжқҘзңӢпјҢжҲ‘еӣҪе·ІйҖҗжӯҘеҪўжҲҗеӨҡ家иғҪеӨҹз”ҹдә§дёӯй«ҳз«Ҝдә§е“ҒгҖҒе…·жңүиҫғй«ҳжҠҖжңҜж°ҙе№іе’Ңдә§е“Ғ规模зҡ„дјҳеҠҝдјҒдёҡпјҢйҖҡиҝҮз§ҜжһҒејҖжӢ“е…ЁзҗғеёӮеңәпјҢеӣҪдә§дёӯй«ҳз«ҜеҮҸйңҮеҷЁдә§е“Ғе·Іиҝӣе…Ҙ欧зҫҺгҖҒж—Ҙйҹ©зӯүжұҪиҪҰе·ҘдёҡеҸ‘иҫҫең°еҢәзҡ„е”®еҗҺе’Ңж”№иЈ…иҪҰеёӮеңәпјҢдҪҶжҳҜпјҢеңЁй«ҳз«Ҝдә§е“ҒйўҶеҹҹжҲ‘еӣҪиҮӘдё»е“ҒзүҢдёҺеӣҪеӨ–еҺӮе•Ҷзҡ„е·®и·қдҫқ然жҳҺжҳҫпјҢзү№еҲ«жҳҜеңЁж¶ҲйҷӨйңҮеҠЁжәҗеҶІеҮ»гҖҒдә§е“ҒеҜҶе°ҒжҠҖжңҜзӯүж–№йқўпјҢеӣҪеӨ–еҺӮе•ҶеқҮйўҶе…ҲдәҺеӣҪеҶ…иҮӘдё»е“ҒзүҢеҺӮе•ҶгҖӮйў„и®ЎйҡҸзқҖжҲ‘еӣҪиҮӘдё»е“ҒзүҢеҮҸйңҮеҷЁеҺӮе•ҶдёҚж–ӯеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢйҖҗжёҗжҸҗеҚҮй«ҳжҠҖжңҜж°ҙе№іпјҢжҲ‘еӣҪеӣҪдә§дёӯй«ҳз«ҜеҮҸйңҮеҷЁдә§е“Ғз«һдәүеҠӣжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

2гҖҒд»ҘеёӮеңәйңҖжұӮе’ҢиЎҢдёҡи¶ӢеҠҝдёәеҜјеҗ‘пјҢдҝғиҝӣеҮҸйңҮеҷЁиЎҢдёҡдёҚж–ӯеҸ‘еұ•

йҡҸзқҖдәә们收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№жұҪиҪҰиЎҢдёҡйңҖжұӮи¶ҠжқҘи¶ҠеӨ§пјҢеҗҢж—¶д№ҹеҜ№еҮҸйңҮеҷЁиЎҢдёҡжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮйҖҡиҝҮдёҚж–ӯзҡ„з ”з©¶дёҺејҖеҸ‘пјҢеҮҸжҢҜеҷЁзі»з»ҹзҡ„жҷәиғҪжҖ§гҖҒиҲ’йҖӮжҖ§зӯүиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢ并йҖҗжӯҘжңқзқҖиҮӘйҖӮеә”еҸҜи°ғеҮҸйңҮеҷЁж–№еҗ‘еҸ‘еұ•гҖӮиҝҷеҜ№дәҺй©ҫ驶иҖ…жқҘиҜҙпјҢж— и®әй©ҫ驶жҠҖжңҜеҰӮдҪ•пјҢжӮ¬жһ¶зі»з»ҹйғҪдјҡиҮӘеҠЁи°ғиҠӮдёҺд№ӢйҖӮеә”зҡ„зҠ¶жҖҒпјҢдҪҝй©ҫ驶иҖ…ж„ҹи§үеҲ°е№ійЎәгҖҒиҲ’йҖӮпјҢжһҒеӨ§зҡ„ж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮпјҢиҖҢд№ӢжүҖд»Ҙиҝҷж ·пјҢдё»иҰҒжҳҜеә”з”ЁдәҶдј ж„ҹеҷЁжЈҖжөӢиЎҢ驶зҠ¶жҖҒпјҢеҶҚйҖҡиҝҮи®Ўз®—жңәи®Ўз®—иЎҢ驶зҡ„йҳ»е°јеҠӣпјҢеҶҚиҮӘеҠЁи°ғж•ҙйҳ»е°јеҠӣи°ғж•ҙжңәжһ„пјҢйҖҡиҝҮж”№еҸҳиҠӮжөҒеӯ”еӨ§е°ҸжқҘж”№еҸҳеҮҸйңҮеҷЁзҡ„йҳ»е°јеҠӣгҖӮеҗҢж—¶пјҢеңЁжұҪиҪҰиҪ»йҮҸеҢ–зҡ„иғҢжҷҜдёӢпјҢеҮҸйңҮеҷЁиЎҢдёҡе°ҶйҖҗжӯҘеҗ‘йҮҚйҮҸжӣҙиҪ»гҖҒдҪ“з§Ҝжӣҙе°ҸгҖҒжҖ§иғҪжӣҙй«ҳзҡ„еҚҠдё»еҠЁжҲ–дё»еҠЁеҮҸйңҮеҷЁзі»з»ҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪеҮҸйңҮеҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪеҮҸйңҮеҷЁйғЁеҲҶдјҒдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪеҮҸйңҮеҷЁдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪеҮҸйңҮеҷЁдә§дёҡжҠ•иө„жҲҳз•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҮҸйңҮеҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжӯЈиЈ•е·ҘдёҡvsеҮҜдј—иӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)